Tamanho e Participação do Mercado de Embalagens de Alimentos Enlatados na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

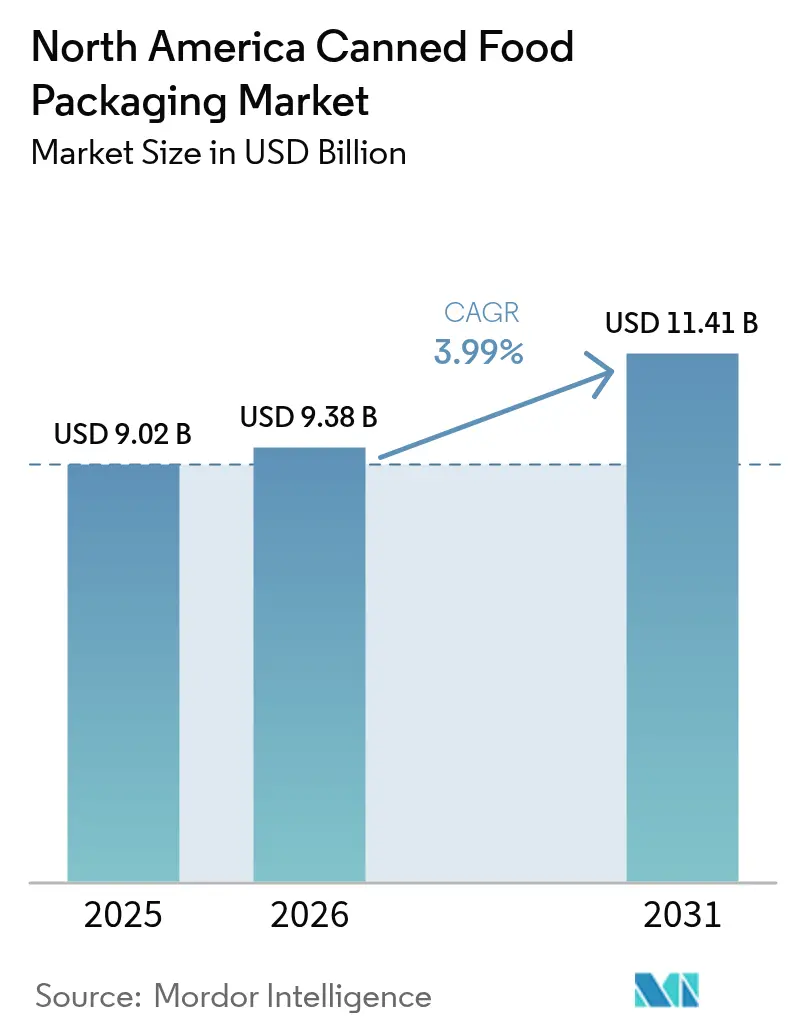

| Tamanho do mercado no ano base (2025) | 9.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.99% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Alimentos Enlatados na América do Norte por Mordor Intelligence

O tamanho do mercado de embalagens de alimentos enlatados na América do Norte em 2026 é estimado em USD 9,38 bilhões, crescendo a partir do valor de 2025 de USD 9,02 bilhões com projeções para 2031 mostrando USD 11,41 bilhões, crescendo a um CAGR de 3,99% entre 2026 e 2031. O alumínio manteve a liderança com 54,57% de participação em 2024, sustentado por sistemas de reciclagem em circuito fechado que atendem às metas governamentais de reciclagem e reforçam o posicionamento de marcas premium.[1]"Crown Holdings, Inc. Divulga Resultados do Primeiro Trimestre de 2025," Crown Holdings, crowncork.com As refeições prontas dominaram o consumo com 28,95% do valor graças aos estilos de vida de trabalho remoto e às crescentes preferências por porções individuais, enquanto sopas e caldos registraram o crescimento mais rápido a um CAGR de 5,68% à medida que os consumidores se voltaram para alimentos reconfortantes durante a incerteza econômica. A inovação estrutural é outro catalisador de crescimento: os formatos de duas peças de embutimento e reembutimento (DRD) estão escalando a um CAGR de 6,01% porque reduzem o uso de metal e integram tampas de abertura fácil que simplificam o preparo das refeições. Regionalmente, os Estados Unidos controlaram uma participação de 72,95% em 2024 graças às robustas redes de varejo de supermercados, enquanto o México está acelerando a um CAGR de 6,534% até 2030 em meio à industrialização e à expansão da classe média.

Principais Conclusões do Relatório

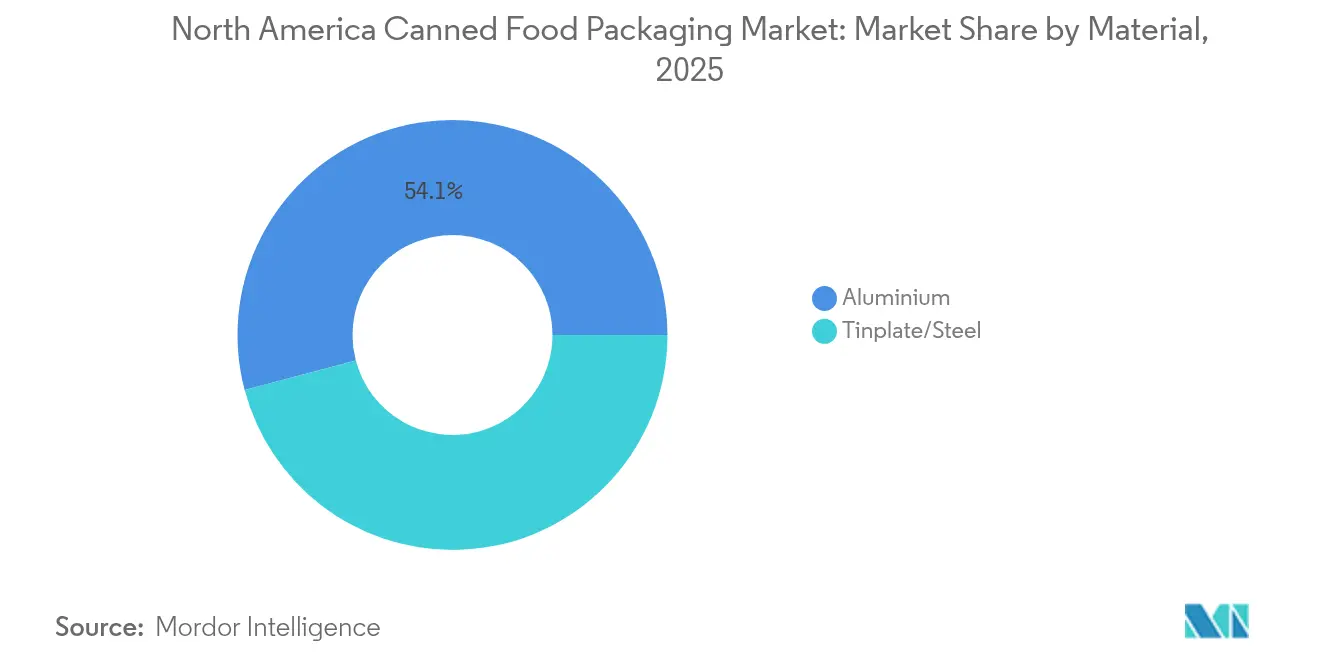

- Por material, o alumínio liderou com 54,12% de participação no mercado de embalagens de alimentos enlatados na América do Norte em 2025; projeta-se que o alumínio cresça a um CAGR de 5,18% até 2031.

- Por aplicação, as refeições prontas detinham 28,61% de participação na receita em 2025; prevê-se que sopas e caldos avancem a um CAGR de 5,51% até 2031.

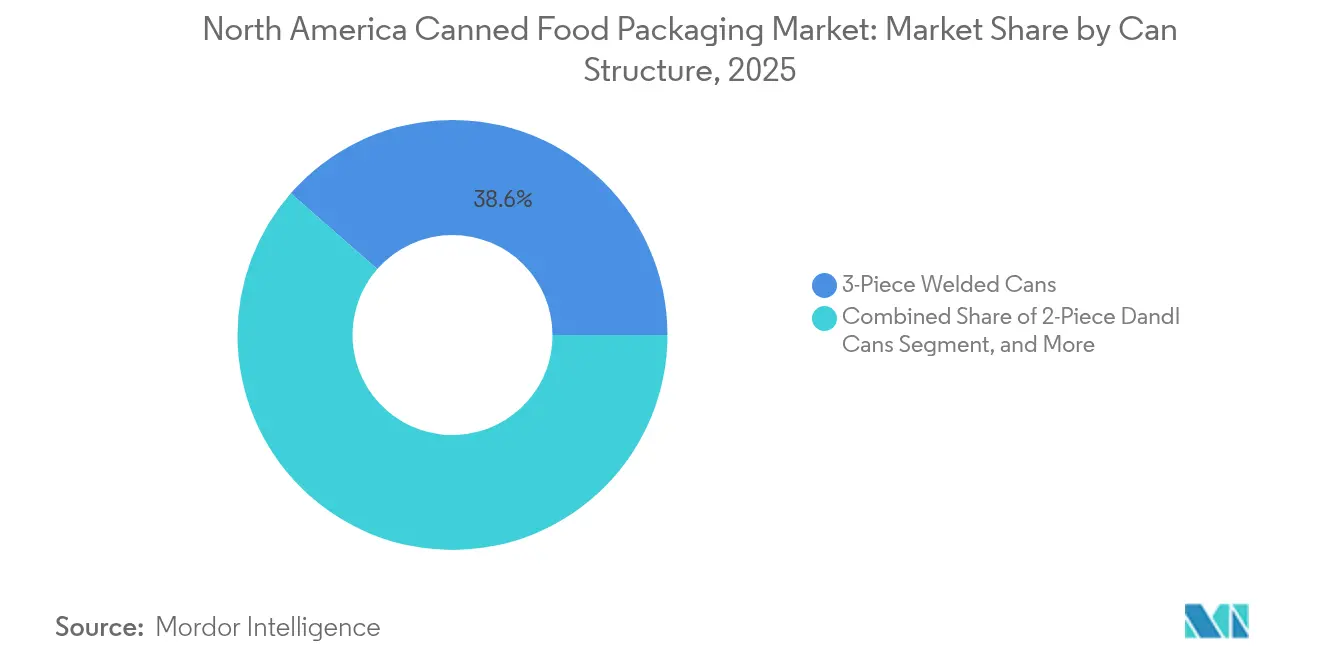

- Por estrutura de lata, os formatos soldados de três peças representavam 38,55% de participação em 2025, enquanto as latas DRD de duas peças estão se expandindo a um CAGR de 5,82%.

- Por capacidade de lata, o segmento de 201–500 g capturou 29,42% de participação do tamanho do mercado de embalagens de alimentos enlatados na América do Norte em 2025 e está avançando a um CAGR de 5,66%.

- Por geografia, os Estados Unidos comandavam 72,40% de participação do tamanho do mercado de embalagens de alimentos enlatados na América do Norte em 2025; o México registra o maior CAGR projetado de 6,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens de Alimentos Enlatados na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento do consumo de refeições de conveniência e prontas | +1.2% | Estados Unidos e Canadá, com expansão para centros urbanos do México | Médio prazo (2-4 anos) |

| Impulso à sustentabilidade para latas de metal infinitamente recicláveis | +0.8% | América do Norte em geral, mais forte na Califórnia, Ontário e Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Aumento da capacidade de enlatamento de alimentos para animais de estimação nos EUA e no Canadá | +0.9% | Estados Unidos e Canadá, concentrado no Centro-Oeste e em Ontário | Curto prazo (≤ 2 anos) |

| Expansão de marcas próprias de varejistas em categorias de alimentos enlatados | +0.7% | Estados Unidos e Canadá, liderado pelas principais redes de varejo | Médio prazo (2-4 anos) |

| Relocalização da produção de latas de metal para evitar as tarifas da Seção 232 | +0.5% | Estados Unidos, com benefícios indiretos para fornecedores canadenses | Curto prazo (≤ 2 anos) |

| Demanda de fabricantes de equipamentos originais por latas inteligentes com código QR que permitem rastreabilidade | +0.3% | América do Norte em geral, adoção antecipada em segmentos premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Consumo de Refeições de Conveniência e Prontas

As refeições prontas já representam 28,95% do mercado de embalagens de alimentos enlatados na América do Norte e continuam a crescer à medida que os trabalhadores equilibram horários híbridos com tempo limitado para cozinhar. A Mars está investindo USD 2 bilhões na produção nos EUA até 2026, um valor que ilustra a confiança das marcas em formatos estáveis em temperatura ambiente que permitem distribuição simplificada e ciclos de estoque durante todo o ano. As linhas DRD de duas peças adicionadas pela Crown em Iowa e Minnesota reduzem as etapas de selagem, produzindo latas mais elegantes que se encaixam em nichos estilo porta-copos populares em sopas de porção individual. As regras de rastreabilidade da FDA estão motivando ainda mais a adoção de tampas com código de lote que simplificam recalls e reforçam a confiança do consumidor. Tomados em conjunto, esses fatores mantêm o mercado de embalagens de alimentos enlatados na América do Norte firmemente alinhado com a tendência de conveniência.

Impulso à Sustentabilidade para Latas de Metal Infinitamente Recicláveis

A reciclabilidade infinita do alumínio ressoa com os mandatos estaduais na Califórnia, Ontário e Colúmbia Britânica que exigem alto teor pós-consumo até 2028. A Crown relata que aproximadamente 80% dos lançamentos de novos produtos de bebidas agora dependem do alumínio, um sinal de que os portfólios de alimentos seguirão o mesmo caminho à medida que os proprietários de marcas sincronizam as escolhas de embalagens com as métricas ESG. A planta de USD 400 milhões da Electrolit em Waco foi projetada para substratos não virgens, ilustrando como a capacidade instalada é à prova de futuro para as metas de economia circular. Como o metal pode ser refundido infinitamente sem perda de barreira, os varejistas usam suas credenciais como tema narrativo na embalagem para justificar preços premium nas prateleiras. À medida que as regulamentações se tornam mais rigorosas, o fosso de sustentabilidade se fortalece, consolidando o crescimento de longo prazo para o mercado de embalagens de alimentos enlatados na América do Norte.

Aumento da Capacidade de Enlatamento de Alimentos para Animais de Estimação nos EUA e no Canadá

A humanização dos animais de estimação faz com que os tutores exijam segurança microbiológica equivalente à dos alimentos infantis, favorecendo o metal retortável que oferece vida útil de 24 meses sem conservantes. A Nestlé Purina está investindo USD 220 milhões no México enquanto a ADM abre uma planta de alimentos úmidos de USD 39 milhões nos EUA, adicionando coletivamente milhões de latas de 85 g a 368 g por semana. As linhas de Dubuque e Owatonna da Crown se especializam em formas cônicas que facilitam o esvaziamento da tigela para dietas de raças pequenas, provando que a personalização do formato captura a demanda de nicho. Os recipientes de médio porte de 201–500 g, já a faixa de capacidade de crescimento mais rápido, se beneficiam mais desses lançamentos. A resiliência recessiva da categoria compensa as oscilações de matérias-primas, ancorando os volumes de curto prazo no mercado de embalagens de alimentos enlatados na América do Norte.

Expansão de Marcas Próprias de Varejistas em Categorias de Alimentos Enlatados

As marcas próprias oferecem aos supermercados uma proteção de margem à medida que a inflação das marcas persiste. A entrada da Amazon Saver utiliza tampas com QR para promover vídeos de receitas, aumentando o engajamento enquanto mantém os preços no varejo 10–15% abaixo das ofertas nacionais. A Crown observa que 46% dos consumidores americanos agora compram exclusivamente produtos de marca própria, levando os conversores a flexibilizar os cronogramas das plantas para execuções mais curtas e artes de rótulo variadas. A Silgan garante contratos de fornecimento plurianuais que atualmente cobrem aproximadamente 90% dos volumes de latas previstos para 2024, travando a utilização de ativos acima de 88% e estabilizando o EBITDA apesar da volatilidade dos metais. À medida que mais varejistas tratam as prateleiras de alimentos enlatados como campos de batalha de fidelidade, as equipes de compras favorecem cada vez mais o mercado de embalagens de alimentos enlatados na América do Norte por sua escala, segurança de fornecimento e capacidades de rastreamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Embalagens flexíveis retortáveis de plástico deslocando latas de alimentos de médio porte | -0.7% | Estados Unidos e Canadá, mais forte nos segmentos de refeições prontas | Médio prazo (2-4 anos) |

| Volatilidade dos preços de folha de flandres e alumínio comprimindo os conversores | -0.9% | América do Norte em geral, impacto agudo em fabricantes especializados | Curto prazo (≤ 2 anos) |

| Incerteza regulatória em torno das químicas de substituição do BPA | -0.4% | Estados Unidos e Canadá, variando por estado/província | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra nas fábricas de fabricação de latas na América do Norte | -0.6% | Estados Unidos e Canadá, concentrado nas regiões de manufatura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Embalagens Flexíveis Retortáveis de Plástico Deslocando Latas de Alimentos de Médio Porte

As embalagens flexíveis retortáveis leves reduzem os custos logísticos em até 30% em comparação com as latas de três peças, atraindo marcas de refeições prontas que visam millennials urbanos que priorizam a portabilidade. Os varejistas também preferem embalagens stand-up porque cada metro linear de prateleira comporta aproximadamente 15% mais SKUs do que as faces de latas equivalentes, aumentando a densidade de receita da categoria. No entanto, as latas ainda prevalecem em ciclos de retorta a 121 °C onde o risco de descolamento das embalagens aumenta, e em formatos de valor onde a resistência a amassados importa durante o atendimento no comércio eletrônico. Os conversores defendem a participação oferecendo membranas de folha removível e revestimentos adequados para micro-ondas que replicam a conveniência das embalagens. A concorrência limita, mas não reverte, o crescimento de volume para o mercado de embalagens de alimentos enlatados na América do Norte.

Volatilidade dos Preços de Folha de Flandres e Alumínio Comprimindo os Conversores

A folha de flandres atualmente é negociada próximo a USD 1.400 por tonelada métrica após as tarifas da Seção 232 removerem as cotas de tarifas, gerando dois aumentos de preços de 8–16% na Independent Can apenas em 2025. A Crown teve que repassar USD 94 milhões de inflação de metais no primeiro trimestre de 2025, mas os atrasos contratuais comprimiram as margens trimestrais em 240 pontos base. A capacidade doméstica de folha de flandres cobre apenas 1% da produção de aço dos EUA, portanto, os graus especiais geralmente dependem de importações da Alemanha ou de Taiwan, criando lacunas de fornecimento quando os slots de embarcações ficam apertados. Com as oscilações dos metais, alguns conversores de nicho reduzem SKUs ou saem de linhas de baixo volume, consolidando a demanda entre os cinco maiores fornecedores. A volatilidade, portanto, obscurece as trajetórias de EBITDA de curto prazo em todo o mercado de embalagens de alimentos enlatados na América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: O Prêmio de Sustentabilidade do Alumínio Sustenta a Liderança

O alumínio conquistou 54,12% da participação no mercado de embalagens de alimentos enlatados na América do Norte em 2025 e está se expandindo a um CAGR de 5,18% à medida que as marcas destacam taxas de recuperação em circuito fechado superiores a 70%. O baixo peso do substrato reduz as emissões de frete e sua superfície brilhante suporta impressão de alta definição que eleva o apelo nas prateleiras. O aço permanece indispensável para pasta de tomate a granel e sopas institucionais, especialmente nos tamanhos #10 e #300, mas as tarifas da Seção 232 inclinaram as curvas de custo, empurrando os processadores convencionais em direção a tampas de alumínio mesmo em corpos de aço.

A inovação impulsiona ainda mais a adoção do alumínio: refinamentos de ligas permitem que as usinas laminem espessuras de até 0,205 mm sem risco de microperfuração, gerando uma economia imediata de 6% de metal por lata. A linha La Choy da Nestlé adotou essa parede fina em 2025, reduzindo as necessidades anuais de metal em 1.200 toneladas. À medida que os programas estaduais de depósito adicionam multiplicadores para embalagens com >70% de conteúdo reciclado, os fabricantes de latas que utilizam sucata de latas de bebidas usadas (UBC) podem obter seguro de custo. Esses fundamentos garantem o lugar de destaque do alumínio no mercado de embalagens de alimentos enlatados na América do Norte.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Aplicação: Refeições Prontas Ainda Dominam, Sopas Avançam Rapidamente

As refeições prontas comandaram 28,61% de participação no mercado de embalagens de alimentos enlatados na América do Norte em 2025, à medida que domicílios sem tempo adotaram kits de aquecer e comer que eliminam preocupações com perecibilidade. Os proprietários de marcas cooperaram com os conversores para lançar tampas integradas de abertura fácil e vernizes seguros para micro-ondas que reduzem o preparo para menos de dois minutos.

Sopas e caldos, embora menores, estão crescendo mais rapidamente a um CAGR de 5,51% com base na força dos caldos ósseos premium que são vendidos acima de USD 4,25 por lata de 397 g. Abas de abertura grandes e vernizes foscos reforçam os atributos artesanais mesmo no varejo de massa, ampliando a faixa de preços. O tamanho do mercado de embalagens de alimentos enlatados na América do Norte apenas para sopas está projetado para atingir USD 1,82 bilhão até 2031, refletindo padrões estáveis de consumo em clima frio e a reinvenção da categoria em torno de sabores globais.

Por Estrutura de Lata: Três Peças Predomina, mas DRD de Duas Peças Ganha Ritmo

Os formatos soldados de três peças detinham 38,55% de participação em 2025, graças a ativos de linha consolidados capazes de trocas de 1.800 latas por minuto. Essas linhas oferecem o menor custo por milhar para latas de altura de pilha tradicional usadas em tomates picados e vegetais básicos.

As latas DRD de duas peças, no entanto, estão avançando a um CAGR de 5,82% porque menos costuras se traduzem em 9–11% de economia de metal e menor risco de microvazamento. A planta de Iowa da Crown de 2024-25 alterna entre corpos 211×400 e 300×407 com menos de 40 minutos de tempo ocioso, permitindo produção mista de SKUs para clientes de marcas próprias. À medida que os enlatadores perseguem a durabilidade no comércio eletrônico, o corpo monolítico do DRD oferece resistência a amassados que reduz devoluções. Assim, a escolha de estrutura está se tornando uma alavanca estratégica dentro do mercado de embalagens de alimentos enlatados na América do Norte.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Capacidade de Lata: Médio Porte 201–500 g Alinhado com o Controle de Porções

As latas de médio porte capturaram 29,42% de participação do tamanho do mercado de embalagens de alimentos enlatados na América do Norte em 2025 e estão avançando a um CAGR de 5,66% à medida que os consumidores focados em saúde controlam mais rigorosamente as calorias. Essas latas cobrem porções individuais ou duplas, reduzindo o desperdício de alimentos para domicílios menores.

Os alimentos para animais de estimação amplificam a tendência: as unidades de 156 g e 354 g constituem quase 70% das fórmulas úmidas, oferecendo formatos de fácil manuseio para tutores idosos. As latas acima de 1.000 g persistem em feijões para serviço de alimentação e sopas institucionais, mas o espaço limitado de freezer em restaurantes urbanos impõe um teto ao volume. As latas slim de até 200 g atraem patês gourmet e refeições cetogênicas, mas sua maior proporção de metal tampa/corpo mantém os custos acima da norma do mercado de massa.

Análise Geográfica

Os Estados Unidos responderam por 72,40% do mercado de embalagens de alimentos enlatados na América do Norte em 2025 com base na profunda penetração do varejo de supermercados e em uma base manufatureira resiliente concentrada no Centro-Oeste. As tarifas de importação da Seção 232 estão acelerando o abastecimento doméstico, levando players como a Kimberly-Clark a orçar mais de USD 2 bilhões para automação e centros de distribuição na região até 2030, solidificando ainda mais a dominância dos EUA.

O Canadá oferece ganhos incrementais estáveis sustentados por leis de responsabilidade do produtor em Ontário e Québec que incentivam altas taxas de reciclagem para metais. A instalação de USD 200 milhões da Lassonde em Nova Jersey, embora localizada nos EUA, também deve atender aos volumes de marcas próprias canadenses, demonstrando integração da cadeia de suprimentos. Concomitantemente, fabricantes de ingredientes como a Jungbunzlauer investem CAD 200 milhões em plantas de fermentação em Ontário, ancorando os insumos a montante necessários pelos enlatadores canadenses.

O México é o ponto quente de crescimento, avançando a um CAGR de 6,34% até 2031 à medida que a urbanização eleva a demanda por proteínas e feijões estáveis em temperatura ambiente, usos centrais para latas de embutimento e repuxo (D&I) de duas peças. O plano de investimento de USD 1 bilhão da Nestlé para 2025-27 seleciona o México para novas linhas culinárias, apostando em uma classe média crescente que valoriza maior prazo de validade em climas mais quentes. A siderúrgica local Ternium aumenta a produção de bobinas laqueadas, reduzindo o frete de entrada e melhorando a competitividade regional dentro do mercado de embalagens de alimentos enlatados na América do Norte.

Panorama regulatório

Nos Estados Unidos, a embalagem de alimentos enlatados é moldada pelos controles de contato com alimentos e de processo da FDA, além de medidas comerciais que afetam os insumos metálicos. Em junho de 2026, a Casa Branca emitiu uma proclamação ajustando ainda mais os regimes tarifários para alumínio e aço importados nos Estados Unidos, reforçando a pressão sobre custos e fornecimento para corpos de lata, tampas e bobinas revestidas usadas em aplicações de alimentos e alimentos para animais de estimação.

A supervisão de produtos químicos em contato com alimentos também está se intensificando. Em maio de 2026, a FDA dos EUA finalizou um processo sistemático de avaliação pós-comercialização para produtos químicos alimentares (incluindo substâncias de contato com alimentos), e em junho de 2026, o No Toxic Chemicals in Food Packaging Act of 2026 foi introduzido no Congresso, visando uma lista de produtos químicos para proibição em materiais de contato com alimentos. Juntas, essas ações aumentam o trabalho de conformidade em torno dos revestimentos de latas e das alternativas às químicas tradicionais. No Canadá, a Health Canada mantém requisitos de segurança para materiais de embalagem sob o arcabouço da Food and Drugs Act e continua a apoiar as Letters of No Objection (LONO) voluntárias como um caminho para documentar a aceitabilidade, enquanto os controles preventivos da CFIA influenciam os requisitos dos envasadores para rastreabilidade e disciplina de processo.

Análise da cadeia de valor

A cadeia de valor começa com os insumos de metal e revestimento (bobina de alumínio, folha-de-flandres/aço e químicas de revestimento), seguida pela fabricação de latas e tampas (duas peças D&I/DRD e três peças soldadas), depois pelo enchimento/esterilização por processadores de alimentos e alimentos para animais de estimação, e finalmente pela distribuição por meio de canais de mercearia, clubes de compras e comércio eletrônico. O fornecimento e a precificação a montante permanecem sensíveis a medidas comerciais: as tarifas relacionadas à Seção 232 e os ajustes tarifários até 2026 amplificam a volatilidade de custos, especialmente para a folha-de-flandres, cujo fornecimento nos EUA depende fortemente de importações. Essa dinâmica leva as equipes de compras a adotar múltiplas fontes de fornecimento, contratos de longo prazo e maior ênfase na disponibilidade doméstica ou regional de bobinas.

No estágio intermediário, os conversores competem em velocidade de linha, redução de peso e recursos de fechamento, incluindo tampas de abertura fácil e elementos emergentes inteligentes ou de rastreabilidade. Programas regulatórios e de sustentabilidade moldam cada vez mais os requisitos a jusante. As regras de processamento térmico da FDA e as necessidades de rastreabilidade ligadas à FSMA elevam as expectativas de dados e controle de lotes, enquanto os programas estaduais de EPR para embalagens (operacionais em partes dos Estados Unidos em 2026) acrescentam relatórios e administração de taxas que se refletem nas especificações dos proprietários de marcas e na documentação dos fornecedores. Essas pressões aumentam o papel dos testes, da documentação de conformidade e das estratégias de conteúdo reciclado, estreitando a colaboração entre fornecedores de bobinas (para conteúdo reciclado e compatibilidade de revestimento), fabricantes de latas e processadores de alimentos.

Cenário Competitivo

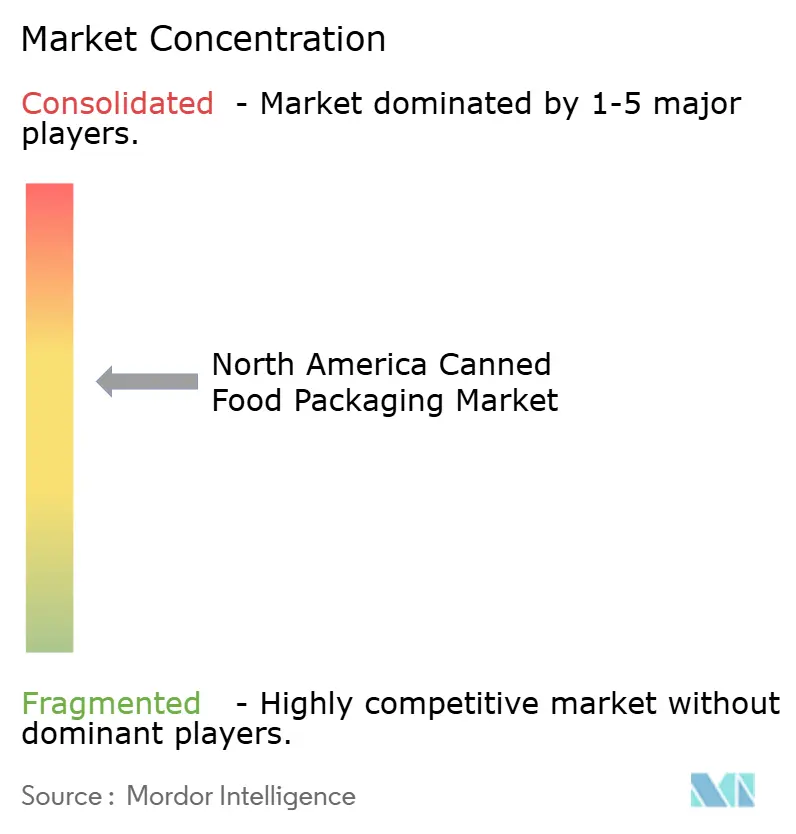

A concentração do mercado é moderada: a Silgan controla pouco mais de 50% do volume unitário nos EUA, enquanto Crown, Ball Metalpack (agora Sonoco Metal Packaging) e Ardagh detêm a maior parte do restante.[3]"Relatórios Trimestrais: Quarto Trimestre de 2024," Silgan Holdings, sec.gov A intensidade de capital — novas prensas de duas peças que superam USD 22 milhões por linha — limita a entrada de novos participantes.

As alianças de fornecimento de alumínio são estratégicas. A Novelis garante à Crown 300.000 toneladas de bobina à base de sucata de latas de bebidas usadas (UBC) anualmente, isolando-a dos choques da Bolsa de Metais de Londres. A aquisição da Weener pela Silgan em 2024 adicionou 4.000 funcionários e fechamentos dispensadores avançados que se vendem cruzadamente com latas de alimentos, oferecendo à empresa um conjunto de ferramentas mais amplo para os clientes.

A rastreabilidade digital está emergindo como um diferenciador. Os testes que combinam tintas de infravermelho próximo com registros em blockchain registram a data de retorta, a pressão de selagem e o ID do pallet, permitindo que os proprietários de marcas de alimentos para animais de estimação identifiquem desvios de qualidade em menos de oito minutos, em vez de dias anteriormente. Os players capazes de incorporar esses recursos inteligentes na velocidade da linha estão posicionados para ampliar sua participação dentro do mercado de embalagens de alimentos enlatados na América do Norte.

Líderes do Setor de Embalagens de Alimentos Enlatados na América do Norte

Amcor plc

Crown Holdings, Inc.

Ball Corporation

CANPACK S.A.

Silgan Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A regionalização e as expansões incrementais de capacidade criam espaço para fornecedores capazes de reduzir prazos de entrega e mitigar o risco de insumos importados. Em janeiro de 2026, a Massilly North America anunciou um investimento de 85 milhões de dólares em uma nova instalação em Brantford, Ontário, para fabricação de latas de alimentos, apoiada por financiamento provincial, sinalizando atividade de nearshoring que pode beneficiar as cadeias de suprimento de alimentos enlatados canadenses e transfronteiriças. Paralelamente, os principais players continuam a adicionar ou otimizar ativos norte-americanos, e os cronogramas de projetos divulgados para operações no final de 2026 em algumas redes mantêm a atenção na garantia de compromissos de compra de longo prazo e na qualificação de novas linhas para conformidade com contato com alimentos.

As oportunidades de diferenciação também estão se concentrando em torno de funcionalidade, materiais prontos para conformidade e operações ligadas à sustentabilidade. A colaboração de junho de 2026 entre CANPACK e Canovation para acelerar o sistema de lata de alumínio CanReseal destaca um caminho para que a embalagem metálica compita mais diretamente com formatos flexíveis em conveniência, particularmente em casos de uso de porção única e para consumo em movimento. Ao mesmo tempo, a atividade da FDA na avaliação pós-comercialização de produtos químicos de contato com alimentos e a introdução de legislação federal visando produtos químicos específicos aumentam a demanda por sistemas de revestimento validados e documentação, favorecendo os conversores que podem fornecer alternativas testadas e embalagens com rastreabilidade habilitada. Investimentos como as ações da Sonoco em 2026, que combinam capacidade de embalagem com atualizações de infraestrutura ambiental em nível de instalação, também apontam para aberturas para fabricantes de latas que ajudam os proprietários de marcas a atender aos requisitos internos de relatórios ESG e aos programas estaduais, mantendo o desempenho de esterilização.

Desenvolvimentos recentes do setor

- Junho de 2026: CANPACK e Canovation formalizaram uma colaboração para avançar o sistema de lata de alumínio reselável CanReseal em direção ao lançamento comercial e à implantação em escala piloto. A iniciativa expande a funcionalidade da embalagem metálica para casos de uso de refechamento e portabilidade que normalmente favorecem formatos flexíveis, apoiando a premiumização e novos formatos de produtos em alimentos de longa conservação.

- Fevereiro de 2025: A Ball Corporation concluiu a aquisição da Florida Can Manufacturing, em Winter Haven, Flórida, por 160 milhões de dólares. A aquisição fortaleceu a presença da Ball na fabricação de latas na América do Norte e adicionou capacidade e acesso a clientes que podem influenciar a dinâmica competitiva do fornecimento de embalagens metálicas na região.

- Fevereiro de 2024: A Crown Holdings divulgou os resultados do ano fiscal de 2024 e observou força em seu negócio de latas de alimentos na América do Norte no período. A atualização ressaltou a importância dos players de grande escala em equilibrar custos inflacionários de insumos e manter níveis de serviço para categorias de alimentos enlatados de alto volume.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado é definido como a receita gerada pelas embalagens usadas para acondicionar alimentos em latas na América do Norte, contabilizada no nível da embalagem e acompanhada em dólares americanos durante o período do estudo.

Exclusões de escopo: Esta dimensionamento exclui formatos que não sejam latas usados para alimentos de longa conservação, como sachês, embalagens cartonadas e potes plásticos.

Visão geral da segmentação

- Por Material

- Folha de Flandres/Aço

- Alumínio

- Por Aplicação

- Refeições Prontas

- Carne

- Frutos do Mar

- Alimentos para Animais de Estimação

- Frutas e Vegetais

- Sopas e Caldos

- Laticínios e Nutrição Infantil

- Outras Aplicações

- Por Estrutura de Lata

- Latas de 2 Peças D&I

- Latas de 2 Peças DRD

- Latas Soldadas de 3 Peças

- Por Capacidade de Lata

- Até 200 g

- 201 – 500 g

- 501 – 1000 g

- Acima de 1.000 g

- Por País

- Estados Unidos

- Canadá

- México

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura inicial do mercado e ancorar premissas-chave que podem ser verificadas em dados públicos. Consultamos fontes como o US Census Bureau, a Statistics Canada, dados comerciais da US International Trade Commission, o UN Comtrade e comunicados públicos de associações de alimentos e embalagens para entender a direção da produção e do comércio.

Além disso, revisamos relatórios anuais de empresas, apresentações a investidores, notas de teleconferências de resultados e cobertura confiável da imprensa de negócios para acompanhar adições de capacidade, mudanças no mix de materiais (aço versus alumínio) e principais movimentos de demanda em alimentos enlatados. Para verificar cruzadamente a direção financeira e a atividade de patentes em torno da formação e revestimento de latas, também usamos assinaturas pagas focadas em dados financeiros de empresas e bancos de dados de patentes. As fontes documentais listadas aqui são ilustrativas, e usamos fontes públicas adicionais para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar premissas difíceis de confirmar em fontes públicas, especialmente em torno da realização de preços, do mix por formato de lata e da velocidade com que novas linhas de latas entram em operação. Conversamos com fornecedores de embalagens, participantes de materiais e componentes, e compradores ligados à produção de alimentos enlatados nos Estados Unidos, Canadá e México, para que os padrões de demanda regional não fossem generalizados.

As contribuições dessas discussões foram usadas para confirmar o que é contabilizado como embalagem de alimentos enlatados, corrigir premissas irreais de utilização ou preço, e alinhar a previsão com o que os participantes do mercado indicam sobre comportamento de pedidos e contratação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 12% | |

| Nível médio: 56% | Líderes funcionais/de unidade: 42% | |

| Players menores: 14% | Gerentes: 46% |

Dimensionamento e previsão de mercado

A lógica central de dimensionamento usa uma abordagem top-down em que a demanda por latas de alimentos é reconstruída a partir da produção de alimentos enlatados e indicadores de mix por tipo de embalagem, sendo então convertida em valor de embalagem usando faixas de preço observadas e mix por estrutura de lata. Para manter os totais realistas, corroboramos o resultado com aproximações bottom-up seletivas, como amostragem de receitas de fornecedores quando divulgadas, aplicação de divisões observadas por tipo de lata e verificação de volumes implícitos em relação a sinais de capacidade conhecidos.

As principais entradas que moldaram o modelo incluíram tendências de produção de alimentos enlatados por país, direção de importação e exportação para embalagens metálicas e componentes relevantes, mudanças na participação de materiais entre aço e alumínio, mix típico de tamanho de lata e contagem de embalagens, e movimento de preços ligado à repercussão do custo do metal e ao momento dos contratos. Onde as divulgações bottom-up eram incompletas, as lacunas foram tratadas por meio de premissas conservadoras de mix, que foram então reverificadas por meio de entrevistas e ajustadas apenas quando múltiplos sinais independentes apoiavam a mudança.

Para a previsão, foi usada análise de cenários para que diferentes trajetórias de demanda para o consumo de alimentos de longa conservação, ciclos de pedidos de varejistas e pressão de custo de materiais pudessem ser testadas sem forçar uma única curva agressiva. O caminho final de previsão foi selecionado após alinhar os cenários com o que os respondentes primários indicaram sobre estabilidade de volume esperada, realização de preços e ritmo de investimento ao longo da janela de previsão.

Validação de dados e ciclo de atualização

A validação foi feita triangulando os resultados do modelo com sinais independentes, como direção comercial, anúncios de expansão de capacidade e intensidade de embalagem implícita por unidade de alimento enlatado produzido. Valores atípicos foram sinalizados quando as variações ano a ano pareciam grandes demais em relação a fatores conhecidos, e essas linhas foram reelaboradas até que a variância pudesse ser explicada por uma premissa clara.

Antes da aprovação final, o modelo e as premissas passam por uma revisão interna em múltiplas etapas para verificar a lógica de cálculo, a consistência de unidades e o tratamento de moeda. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes mudanças de capacidade ou movimentos bruscos de matérias-primas. Pouco antes da entrega, fazemos uma nova revisão para garantir que as atualizações públicas mais recentes estejam refletidas nos números e na narrativa do mercado.

Dimensionamento do mercado norte-americano de embalagens para alimentos enlatados da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para embalagens de alimentos enlatados podem parecer muito distantes entre si, mesmo quando o rótulo geográfico parece semelhante, porque as regras de contagem subjacentes nem sempre estão alinhadas. As maiores diferenças geralmente vêm dos formatos de embalagem incluídos, se os valores são contabilizados no nível do fabricante de latas ou estendidos a gastos mais amplos com embalagens, e como o preço e o mix são projetados a partir do ano-base.

A principal diferença vem da inclusão de embalagens de longa conservação que não são latas e de gastos mais amplos com embalagens de alimentos, enquanto a Mordor Intelligence contabiliza apenas a receita de embalagens vinculada a latas de alimentos por material e estrutura da lata, com mix e precificação atualizados usando verificações em nível de país e contribuições recentes de discussões do setor.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 9,38 bilhões de dólares (2026) | |

| Editora do Setor A | 10,50 bilhões de dólares (2024) | Usa um ano-base anterior e um agrupamento regional mais amplo, e a descrição do escopo é menos explícita quanto à exclusão de formatos adjacentes de embalagens de longa conservação, o que pode elevar o total. |

| Editora de Pesquisa B | 29,22 bilhões de dólares (2024) | O nível de valor parece expandido para além das latas de alimentos, abrangendo gastos mais amplos com embalagens, o que pode multiplicar o tamanho do mercado se recipientes, fechamentos e formatos que não são latas forem contabilizados em conjunto. |

A diferença na tabela é explicada principalmente pelo escopo e pela cobertura da cadeia de valor, seguida pelo momento do ano-base e pela forma como o preço e o mix são projetados. Ao manter a definição vinculada às latas de alimentos e ao reverificar o mix, o dimensionamento permanece rastreável a indicadores claros de demanda e a etapas repetíveis, o que ajuda os usuários a comparar ano a ano sem sobreposição oculta de categorias.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens de alimentos enlatados na América do Norte em 2026?

O mercado está em USD 9,38 bilhões em 2026 e está a caminho de atingir USD 11,41 bilhões até 2031 a um CAGR de 3,99%.

Qual material lidera nas latas de alimentos da América do Norte?

O alumínio lidera com 54,12% de participação graças à sua reciclabilidade infinita e desempenho de barreira.

Qual é a aplicação de crescimento mais rápido para latas de alimentos?

Sopas e caldos registram o maior crescimento, avançando a um CAGR de 5,51% até 2031.

Por que as latas DRD de duas peças estão ganhando força?

Elas reduzem o uso de metal em até 11%, integram tampas de abertura fácil e oferecem maior resistência a amassados, impulsionando a adoção a um CAGR de 5,82%.

Qual país apresenta o crescimento mais rápido em embalagens de alimentos enlatados?

O México está se expandindo mais rapidamente, registrando um CAGR de 6,34% impulsionado pela industrialização e pela crescente demanda da classe média.

Como as tarifas estão afetando os fabricantes de latas?

As tarifas da Seção 232 de 25% reinstauradas elevam os custos de folha de flandres e alumínio, comprimindo as margens e acelerando o abastecimento doméstico.

Página atualizada pela última vez em: