Tamanho e Participação do Mercado de Embalagens à Base de Fibra

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 315.67 Bilhões de dólares |

| Tamanho do Mercado (2030) | 409.83 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens à Base de Fibra por Mordor Intelligence

O tamanho do mercado de embalagens à base de fibra atingiu USD 315,67 bilhões em 2025 e está previsto para expandir para USD 409,83 bilhões em 2030, refletindo um CAGR de 5,36% para o período. A pressão regulatória para reduzir os plásticos de uso único, o rápido crescimento do comércio eletrônico e os compromissos de emissões líquidas zero dos proprietários de marcas estão direcionando capital para substratos de fibra recicláveis.[1]Comissão Europeia, "Resíduos de Embalagens," environment.ec.europa.eu Enquanto isso, os avanços no design estrutural guiado por IA estão reduzindo a intensidade de matérias-primas e os custos logísticos. Os investimentos do lado da oferta em tecnologia de fibra moldada, revestimentos de barreira e matérias-primas não madeireiras estão reduzindo as lacunas históricas de desempenho em relação aos plásticos; no entanto, a volatilidade dos preços da celulose e as limitações de barreira relacionadas à umidade continuam a restringir a expansão das margens. O impulso de consolidação entre os players integrados está remodelando a dinâmica competitiva, pois as cinco principais empresas detêm coletivamente cerca de 35% da participação do mercado de embalagens à base de fibra. Os especialistas regionais emergentes continuam sendo alvos de aquisição atraentes porque fornecem fornecimento localizado, conhecimento proprietário de conformação e diversificação de risco regulatório.

Principais Conclusões do Relatório

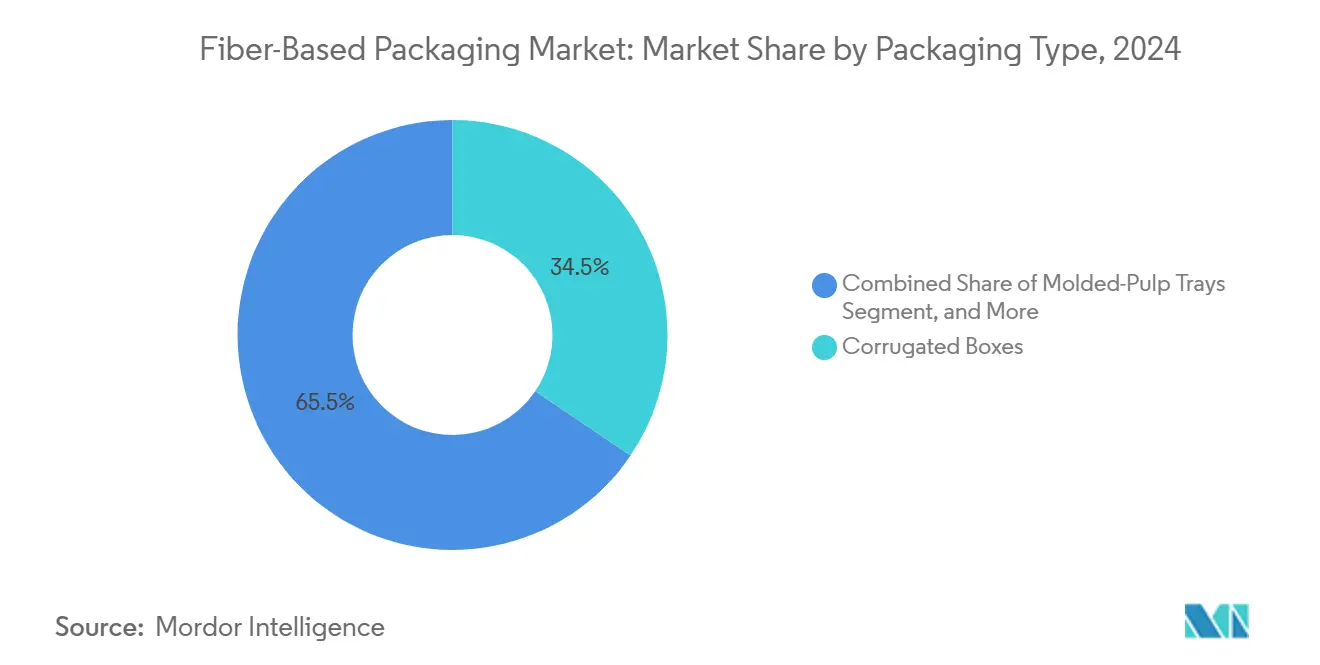

- Por tipo de embalagem, o segmento de caixas de papelão ondulado capturou 34,47% da participação do Mercado de Embalagens à Base de Fibra em 2024.

- Por tipo de material, o tamanho do Mercado de Embalagens à Base de Fibra para tecnologias de fibra moldada está projetado para crescer a um CAGR de 7,27% entre 2025–2030.

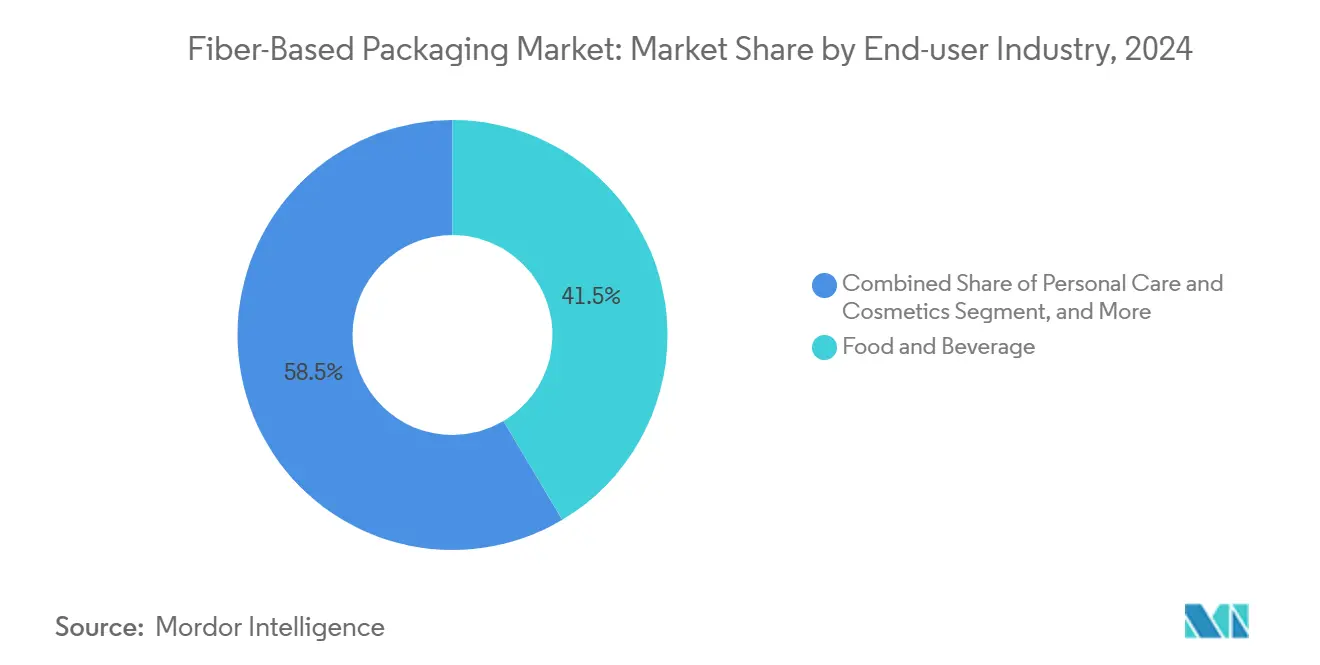

- Por setor do usuário final, o segmento de alimentos e bebidas capturou 41,47% da participação de receita do Mercado de Embalagens à Base de Fibra em 2024.

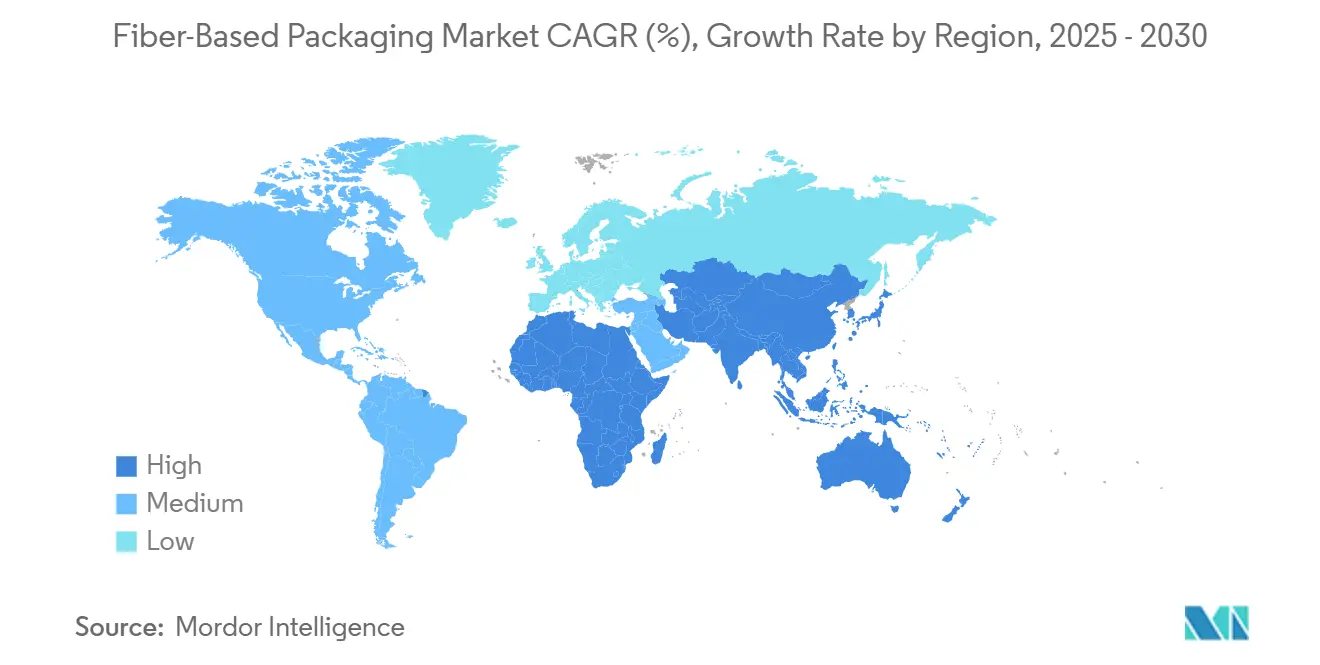

- Por geografia, o tamanho do Mercado de Embalagens à Base de Fibra para a Ásia-Pacífico está projetado para crescer a um CAGR de 8,27% entre 2025–2030.

Tendências e Perspectivas do Mercado Global de Embalagens à Base de Fibra

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das proibições de plásticos de uso único e mandatos de RPE | +1.2% | Global, União Europeia e América do Norte liderando | Curto prazo (≤ 2 anos) |

| Volume explosivo do comércio eletrônico exigindo transportadores de fibra duráveis | +0.8% | Global, Ásia-Pacífico e América do Norte como núcleo | Médio prazo (2-4 anos) |

| Metas de emissões líquidas zero dos proprietários de marcas acelerando a substituição por papel | +0.7% | Global, mercados desenvolvidos concentrados | Médio prazo (2-4 anos) |

| Design habilitado por IA reduzindo o peso da fibra e o custo logístico | +0.6% | América do Norte e União Europeia, expansão para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fibras de resíduos agrícolas não madeireiros desbloqueando novos pools de capacidade | +0.5% | Ásia-Pacífico como núcleo, expansão para mercados emergentes | Longo prazo (≥ 4 anos) |

| Adoção de precificação de carbono corporativa impulsionando substratos de baixo CO₂ | +0.4% | Global, adoção antecipada na Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das proibições de plásticos de uso único e mandatos de RPE

O impulso legislativo global acelerou após 2024, quando a SB 54 da Califórnia e o Regulamento de Embalagens e Resíduos de Embalagens da União Europeia impuseram metas agressivas de reciclagem e redução calrecycle.ca.gov environment.ec.europa.eu. A diferença de taxas resultante de USD 0,15-0,30 por embalagem para formatos não recicláveis versus USD 0,02-0,05 para fibra reciclável provocou mudanças de compras em cadeias de serviços de alimentação e marcas de bens de consumo de giro rápido. Mais de 400 municípios em todo o mundo promulgaram proibições totais de plásticos específicos de uso único, ampliando instantaneamente o mercado endereçável de embalagens à base de fibra. Estruturas de conformidade, como ISO 14855 e ASTM D6868, tornaram a compostabilidade certificada um pré-requisito de compra, redirecionando orçamentos de P&D para inovações em fibra. Como a cobertura regulatória agora abrange mais de trinta jurisdições, o risco de política mudou de possibilidade para inevitabilidade, ancorando a linha de base de demanda de médio prazo para alternativas de fibra.

Volume explosivo do comércio eletrônico exigindo transportadores de fibra duráveis

As vendas no varejo online atingiram USD 6,2 trilhões em 2024, e os marketplaces recorreram a plataformas orientadas por algoritmos como o Package Decision Engine da Amazon para reduzir o peso do papelão ondulado enquanto preservavam a integridade do produto.[2]Amazon, "Relatório de Sustentabilidade 2023," sustainability.aboutamazon.com Formatos de papelão ondulado personalizados e inserções de fibra moldada substituíram o preenchimento de espuma e plástico, reduzindo as taxas de danos para 0,8%. O comércio eletrônico transfronteiriço no Sudeste Asiático expandiu-se a uma taxa anual de 23%, favorecendo soluções leves do mercado de embalagens à base de fibra que atendem a diversas regras de reciclagem e reduzem os custos de frete. Os avanços na resistência à compressão de bordas e nos revestimentos resistentes à água permitiram o envio de itens mais pesados ou sensíveis à umidade sem recorrer ao plástico. À medida que os varejistas omnicanal alinham os KPIs de embalagem com as metas de emissões, a elasticidade da demanda por substratos recicláveis está aumentando mesmo em categorias sensíveis ao preço.

Metas de emissões líquidas zero dos proprietários de marcas acelerando a substituição por papel

A precificação interna de carbono, com média de USD 25-30 por tonelada métrica de CO₂, foi adotada por mais de 1.400 corporações, tornando a vantagem de 0,9 kg de CO₂ da fibra sobre o plástico um alavancador direto de custos. Líderes de bens de consumo, como Unilever e Nestlé, incorporaram as emissões de embalagens nos cartões de pontuação de fornecedores, desencadeando a qualificação acelerada de potes, tampas e mangas de fibra moldada. Os mandatos de divulgação do Escopo 3 por reguladores de valores mobiliários elevaram as pegadas de embalagem a prioridades de nível de conselho, levando as marcas a publicar marcos como "100% reciclável ou compostável até 2025". Pesquisas com consumidores mostraram disposição a pagar prêmios de 8-12% por embalagens sustentáveis certificadas, fortalecendo a defesa da receita mesmo com a flutuação dos custos de materiais. O benefício reputacional solidificou a substituição por papel como um componente-chave dos roteiros de compras plurianuais.

Design habilitado por IA reduzindo o peso da fibra e o custo logístico

A otimização por aprendizado de máquina reduziu o uso de papelão ondulado em 15-20% sem sacrificar a resistência à compressão, à medida que as linhas piloto fizeram a transição para tecnologia em escala comercial. A análise preditiva sincronizou os cronogramas de produção com os picos de pedidos do comércio eletrônico, reduzindo o estoque dos conversores em 25% e diminuindo o capital de giro. Os sistemas de qualidade por visão computacional alcançaram 99,7% de precisão na detecção de defeitos, reduzindo o desperdício. Esses ganhos digitais contribuem diretamente para o custo total desembarcado, reforçando assim a competitividade em relação aos laminados plásticos. A longo prazo, as arquiteturas de micro-flauta guiadas por IA e a orientação algorítmica de flauta prometem economias adicionais em nível de grama, um fator crítico à medida que os preços da celulose permanecem voláteis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços da celulose comprimindo as margens dos conversores | -0.9% | Global, mercados emergentes mais afetados | Curto prazo (≤ 2 anos) |

| Lacunas de barreira contra umidade/gordura versus plásticos em mercados úmidos | -0.6% | Ásia-Pacífico e regiões tropicais | Médio prazo (2-4 anos) |

| Intensidade de investimento de capital das linhas de fibra moldada de próxima geração | -0.4% | Global, players menores desproporcionalmente | Longo prazo (≥ 4 anos) |

| Concorrência de plásticos flexíveis mono-material recicláveis | -0.3% | Mercados desenvolvidos com infraestrutura avançada de reciclagem | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços da celulose comprimindo as margens dos conversores

A celulose de madeira dura flutuou entre USD 580 e USD 720 por tonelada métrica em 2024, corroendo as margens de EBITDA de 8-12% dos conversores. Perturbações climáticas, seca no Brasil e incêndios florestais no Canadá reduziram o fornecimento em 3,2%, enquanto os elevados preços do gás natural na Europa adicionaram USD 45-60 por tonelada métrica aos custos gerais de fabricação. Os conversores menores carecem de instrumentos de hedge e enfrentam reajustes trimestrais de preços que testam a fidelidade dos clientes. A base oligopolista de fornecedores de celulose restringe o poder de barganha, forçando os players downstream a buscar integração vertical ou contratos de compra de longo prazo. A compressão das margens já desencadeou uma consolidação de primeira onda, e uma maior volatilidade poderia acelerar as saídas do mercado entre os operadores de escala reduzida.

Lacunas de barreira contra umidade/gordura versus plásticos em mercados úmidos

Os substratos de fibra oferecem apenas 65-75% da resistência à umidade dos plásticos, mesmo com revestimentos avançados, o que limita sua adoção em regiões tropicais onde a umidade relativa excede 75%. As barreiras de base biológica que fecham essa lacuna adicionam USD 0,08-0,15 por metro quadrado, um prêmio que muitas cadeias de serviços de alimentação resistem. Os sistemas de distribuição refrigerada ainda dependem de laminados plásticos para garantia de vida útil, restringindo a penetração da fibra em categorias refrigeradas de alto crescimento. Pesquisas sobre nanofibras de celulose e camadas aprimoradas por plasma indicam prontidão comercial dentro de dois a três anos; no entanto, os pilotos de prova de escala permanecem em andamento. Até que a paridade custo-desempenho seja alcançada, os casos de uso expostos à umidade irão moderar a trajetória do mercado de embalagens à base de fibra nas economias equatoriais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: A Força do Ondulado se Mantém Mesmo com o Ganho de Ritmo da Inovação em Moldado

As caixas de papelão ondulado representaram 34,47% do tamanho do mercado de embalagens à base de fibra em 2024, refletindo seu domínio duradouro no envio omnicanal. Seus redesenhos estruturais, combinações de micro-flauta e posicionamento algorítmico de linhas de corte reduziram o peso base em 12% e diminuíram os gastos com frete para os varejistas. O mercado de embalagens à base de fibra continua a se beneficiar à medida que as bandejas de polpa moldada avançam a um CAGR de 6,87%, impulsionadas pelas proibições de plásticos em utensílios de jantar em restaurantes de serviço rápido e lançamentos de produtos de eletrônicos de consumo que favorecem embalagens sob medida. As caixas dobráveis registram volume estável de confeitaria, produtos farmacêuticos e bebidas alcoólicas premium, onde a capacidade de impressão e a evidência de adulteração permanecem prioridades. As sacolas e sacos de papel estão se beneficiando de ventos favoráveis legislativos decorrentes das proibições de sacolas plásticas de supermercado em mais de 200 municípios, embora os ciclos de reutilização ainda fiquem aquém das metas aspiracionais.

Sistemas de conformação 3D econômicos expandiram a complexidade geométrica em produtos moldados, permitindo embalagens encaixáveis e amortecimento intrincado anteriormente exclusivos de termoformados plásticos. A secagem por prensa quente de precisão reduziu o teor de umidade, o que por sua vez diminuiu a deformação e permitiu tolerâncias dimensionais mais rígidas, essenciais para eletrônicos. Garrafas e copos representam um nicho emergente; o progresso nos revestimentos de barreira internos sugere um potencial mais amplo de substituição em serviços de alimentação, uma vez que a normalização de custos com papel laminado de PE seja obtida. Os desembolsos de investimento de USD 8-12 milhões por linha moldada favorecem os incumbentes com escala, mas os modelos de arrendamento e os incentivos governamentais na Ásia-Pacífico estão gradualmente abrindo pontos de entrada para conversores de médio porte.

Por Tipo de Material: A Fibra Moldada Perturba a Liderança do Ondulado

O papelão ondulado reteve 41,56% da participação do mercado de embalagens à base de fibra em 2024, sustentado por redes robustas de plantas de caixas e inovações contínuas no perfil de flauta que elevaram a resistência à compressão de bordas em 15%. No entanto, a fibra moldada está prevista para superar o mercado com um CAGR de 7,27% até 2030, refletindo sua adoção em inserções de proteção para transporte e bandejas prontas para prateleira, onde a estabilidade dimensional agora rivaliza com a da espuma de EPS. O papel Kraft permanece fundamental para sacos de supermercado, cimento e serviço rápido, enquanto o cartão cavalga a premiumização em cosméticos e confeitaria de luxo. Compósitos especiais que integram fibras de resíduos agrícolas, como palha de trigo ou bambu, surgiram em testes de fábricas na Ásia-Pacífico, criando pools de capacidade incrementais sem adicionar pressão ao fornecimento de celulose.

Estruturas híbridas que combinam camadas externas finas de Kraft com núcleos moldados leves mostraram economias de 18% no peso unitário e conformidade com os critérios de compostabilidade ASTM D5511. As tecnologias de barreira de plasma e bioresina estão elevando a resistência à gordura além de 95 g m² de valor KIT, reduzindo a lacuna funcional com os laminados de PE. As agendas de circularidade favorecem materiais que podem ser desmontados em polpadores de fábricas de papel convencionais; assim, a intensidade de investimento está mudando de linhas de laminação de uso único para sistemas de revestimento à base de água desintáveis.

Por Setor do Usuário Final: Cuidados Pessoais Premium Mantém o Potencial de Alta

As aplicações de alimentos e bebidas representaram 41,47% do tamanho do mercado de embalagens à base de fibra em 2024, impulsionadas por compromissos públicos de eliminar PFAS e proibições municipais de embalagens de poliestireno. As reformulações de marcas de grandes redes de serviço rápido aceleraram os testes de embalagens e copos que, uma vez escalados, poderiam desbloquear milhões de toneladas incrementais de demanda de fibra. Cuidados pessoais e cosméticos registram o CAGR mais agressivo de 7,79%, à medida que marcas de prestígio e masstige implantam potes, mangas e inserções de fibra moldada como narrativas tangíveis de sustentabilidade. Os eletrônicos de consumo fizeram a transição para bandejas de fibra moldada antiestática capazes de dissipar cargas abaixo de 200 V, protegendo semicondutores durante o frete aéreo.

A adoção farmacêutica permanece circunscrita por requisitos de estabilidade e penetração de umidade, mas programas piloto em nutracêuticos demonstram viabilidade para SKUs não críticos. O varejo omnicanal catalisou a implantação de embalagens inteligentes, incorporando códigos QR impressos diretamente em materiais ondulados para facilitar a autenticação de logística reversa. O setor de embalagens à base de fibra em expansão está vendo a polinização cruzada em motivos de design, padrões em relevo e revestimentos de toque suave transferidos de caixas de luxo para linhas de FMCG convencionais, elevando os padrões estéticos.

Análise Geográfica

A América do Norte reteve 37,68% da participação do mercado de embalagens à base de fibra em 2024, catalisada por mandatos estaduais, incluindo as estruturas de taxas de RPE da Califórnia e as proibições de PFAS em embalagens em contato com alimentos. Os clusters de conversores no Sudeste dos EUA aproveitaram as fábricas integradas de celulose para mitigar o risco de matérias-primas, enquanto os influxos de capital de private equity financiaram atualizações no revestimento de barreira.

A Ásia-Pacífico está projetada para registrar um CAGR de 8,27%, o crescimento regional mais acentuado, à medida que as restrições pós-Espada Nacional da China e as Regras de Gestão de Plásticos de Uso Único da Índia canalizam a demanda para substratos recicláveis.[3]Ministério do Meio Ambiente, Florestas e Mudanças Climáticas, Índia, "Regras de Emenda de Gestão de Resíduos Plásticos 2022," moef.gov.in As capacidades domésticas de celulose se expandiram por meio de joint ventures que valorizam os resíduos agrícolas, mitigando a dependência de importações e a exposição cambial. Os gigantes do comércio eletrônico na região adotaram formatos ondulados de tamanho adequado para reduzir as emissões da última milha, reforçando a expansão do volume.

A Europa mantém crescimento de um dígito alto à medida que o Regulamento de Embalagens e Resíduos de Embalagens impulsiona metas de taxa de reciclagem de 90% até 2029. Os investimentos em linhas de fibra moldada na Escandinávia e na Península Ibérica capitalizam a abundância de energia renovável e a integração do calor residual. A América do Sul e o Oriente Médio e África exibem potencial emergente, impulsionado pelas obrigações de conformidade de marcas multinacionais e pelo aumento das taxas de descarte urbano que estigmatizam os plásticos de uso único.

Cenário Competitivo

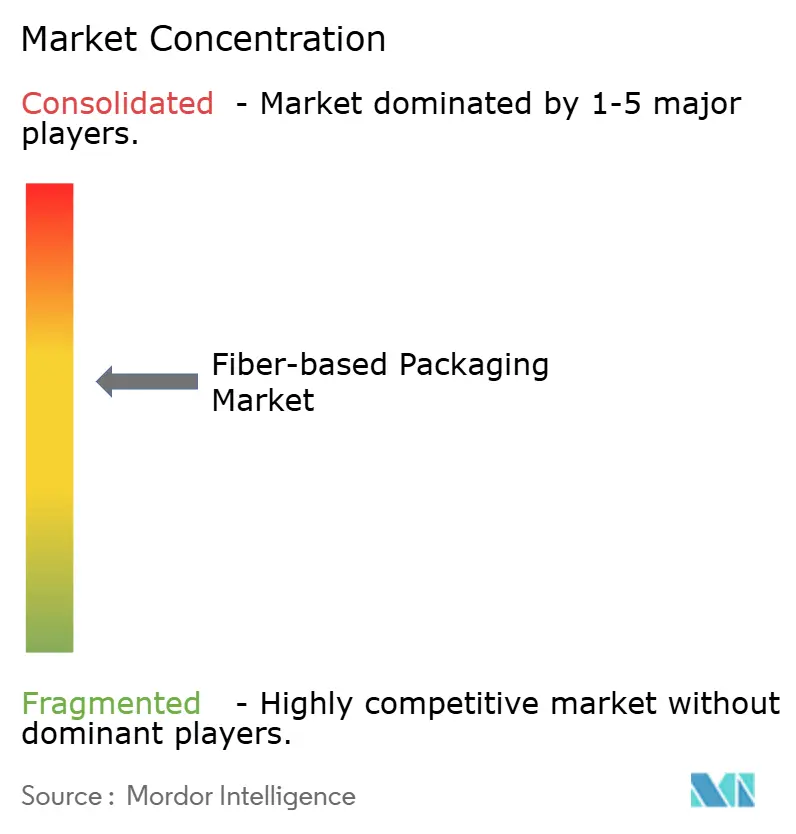

O mercado de embalagens à base de fibra exibe fragmentação moderada, com os cinco principais players detendo uma participação combinada de aproximadamente 35%, deixando espaço para entrantes regionais ágeis. A integração vertical define as estratégias líderes: a aquisição de ativos de celulose brasileiros pela International Paper garante o fornecimento upstream, enquanto a fusão da Smurfit Kappa com a WestRock em 2024 criou uma plataforma de receita de USD 34 bilhões abrangendo quarenta países. O investimento de EUR 350 milhões (USD 385 milhões) da Mondi em revestimentos em múltiplos sites sustenta a conformidade com o contato com alimentos sem PFAS, posicionando a empresa para segmentos de margem premium.

A digitalização diferencia as estruturas de custos. A manutenção preditiva habilitada por IA reduziu o tempo de inatividade não planejado em 18% nas fábricas de adoção antecipada, resultando em prazos de entrega mais rápidos para os clientes. A atividade de propriedade intelectual permanece vigorosa; os registros da OMPI para patentes de revestimento de barreira e conformação aumentaram 23% ano a ano em 2024, sinalizando orçamentos de inovação sustentados apesar das pressões de custo da celulose.

Os especialistas regionais exploram lacunas de tempo regulatório: as startups de fibra moldada indianas aproveitam as proibições domésticas de uso único, enquanto os grandes fabricantes de papel japoneses colaboram com OEMs de eletrônicos em soluções antiestáticas. Os requisitos de capital de USD 15-25 milhões por linha moldada de próxima geração estão empurrando os conversores menores em direção a joint ventures ou acordos de licenciamento. O pipeline de negócios resultante sugere que a consolidação continuará, especialmente onde a fraqueza cambial infla os custos de celulose importada e comprime a lucratividade independente.

Líderes do Setor de Embalagens à Base de Fibra

International Paper Company

Smurfit WestRock plc

Mondi plc

Stora Enso Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Smurfit WestRock concluiu sua fusão de USD 20 bilhões, criando a maior empresa de embalagens integrada do mundo com receita de USD 34 bilhões e operações em quarenta países.

- Setembro de 2024: A International Paper anunciou uma expansão de fábrica de celulose no Brasil de USD 1,2 bilhão, adicionando 1,5 milhão de toneladas métricas de capacidade anual até 2027.

- Agosto de 2024: A Mondi investiu EUR 350 milhões (USD 385 milhões) em tecnologia de revestimento de barreira em sites europeus para eliminar PFAS em embalagens de alimentos de fibra moldada.

- Julho de 2024: A Stora Enso lançou a produção comercial de revestimentos de celulose microfibrilada que melhoram a resistência à umidade do papelão ondulado em 90%.

Escopo do Relatório Global do Mercado de Embalagens à Base de Fibra

| Caixas de Papelão Ondulado |

| Caixas Dobráveis |

| Sacolas e Sacos de Papel |

| Bandejas e Embalagens Moldadas de Polpa |

| Garrafas e Copos |

| Outros Tipos de Embalagem |

| Ondulado |

| Papel Kraft |

| Fibra Moldada |

| Cartão/Caixas de Papelão |

| Fibra Especial |

| Outros Tipos de Material |

| Alimentos e Bebidas |

| Eletrônicos de Consumo |

| Cuidados Pessoais e Cosméticos |

| Farmacêuticos |

| Comércio Eletrônico e Varejo |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Embalagem | Caixas de Papelão Ondulado | ||

| Caixas Dobráveis | |||

| Sacolas e Sacos de Papel | |||

| Bandejas e Embalagens Moldadas de Polpa | |||

| Garrafas e Copos | |||

| Outros Tipos de Embalagem | |||

| Por Tipo de Material | Ondulado | ||

| Papel Kraft | |||

| Fibra Moldada | |||

| Cartão/Caixas de Papelão | |||

| Fibra Especial | |||

| Outros Tipos de Material | |||

| Por Setor do Usuário Final | Alimentos e Bebidas | ||

| Eletrônicos de Consumo | |||

| Cuidados Pessoais e Cosméticos | |||

| Farmacêuticos | |||

| Comércio Eletrônico e Varejo | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens à base de fibra?

O mercado está em USD 315,67 bilhões em 2025 e está projetado para atingir USD 409,83 bilhões até 2030.

Com que rapidez o setor está crescendo?

Está previsto para expandir a um CAGR de 5,36% até 2030, apoiado por mandatos regulatórios e demanda do comércio eletrônico.

Qual tipo de embalagem detém a maior participação?

As caixas de papelão ondulado lideram com 34,47% de participação de receita em 2024 graças às necessidades de envio omnicanal.

Qual região oferece o maior potencial de crescimento?

A região da Ásia-Pacífico está definida para crescer a um CAGR de 8,27% até 2030, impulsionada pela implementação de restrições a plásticos de uso único na China e na Índia.

Quais são as principais restrições que limitam a adoção?

A volatilidade dos preços da celulose e as lacunas no desempenho de barreira contra umidade em comparação com os plásticos permanecem os principais desafios.

Quem são as principais empresas no espaço?

International Paper, Smurfit WestRock, Mondi, Stora Enso e Georgia-Pacific comandam coletivamente cerca de 35% da receita global.

Página atualizada pela última vez em: