Tamanho e Participação do Mercado de Embalagens Moldadas de Bagaço e Fibra Agrícola

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.77% CAGR |

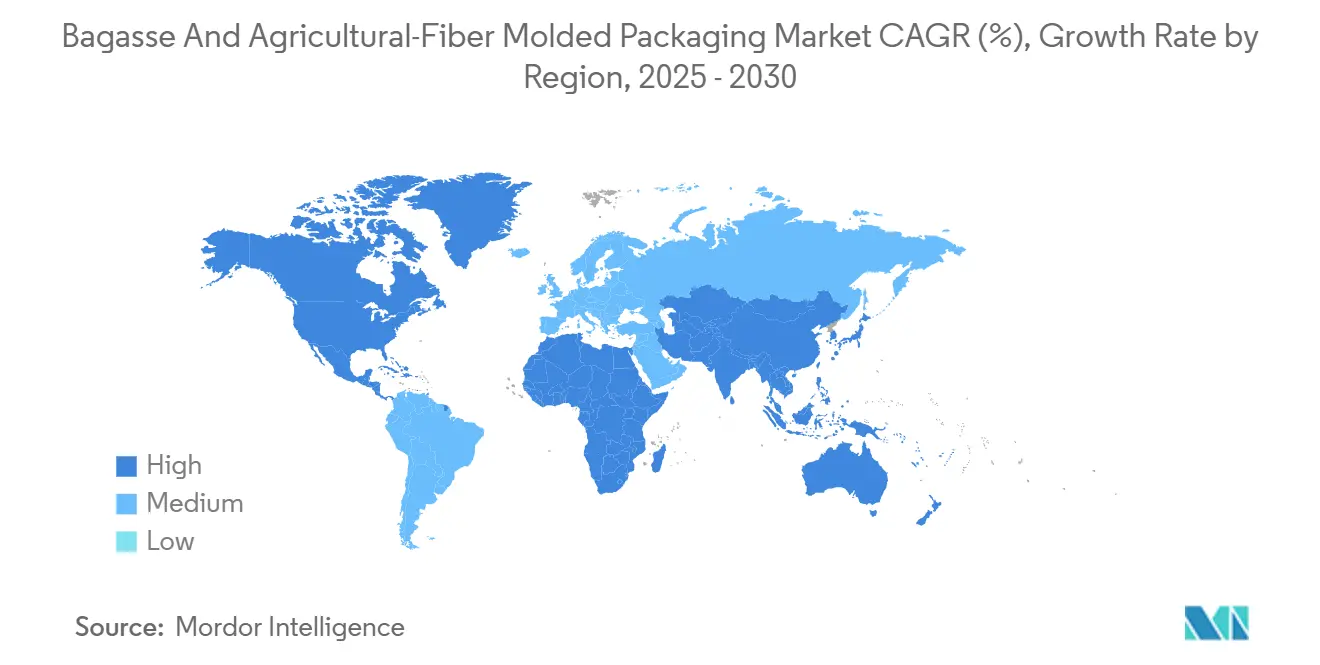

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Moldadas de Bagaço e Fibra Agrícola por Mordor Intelligence

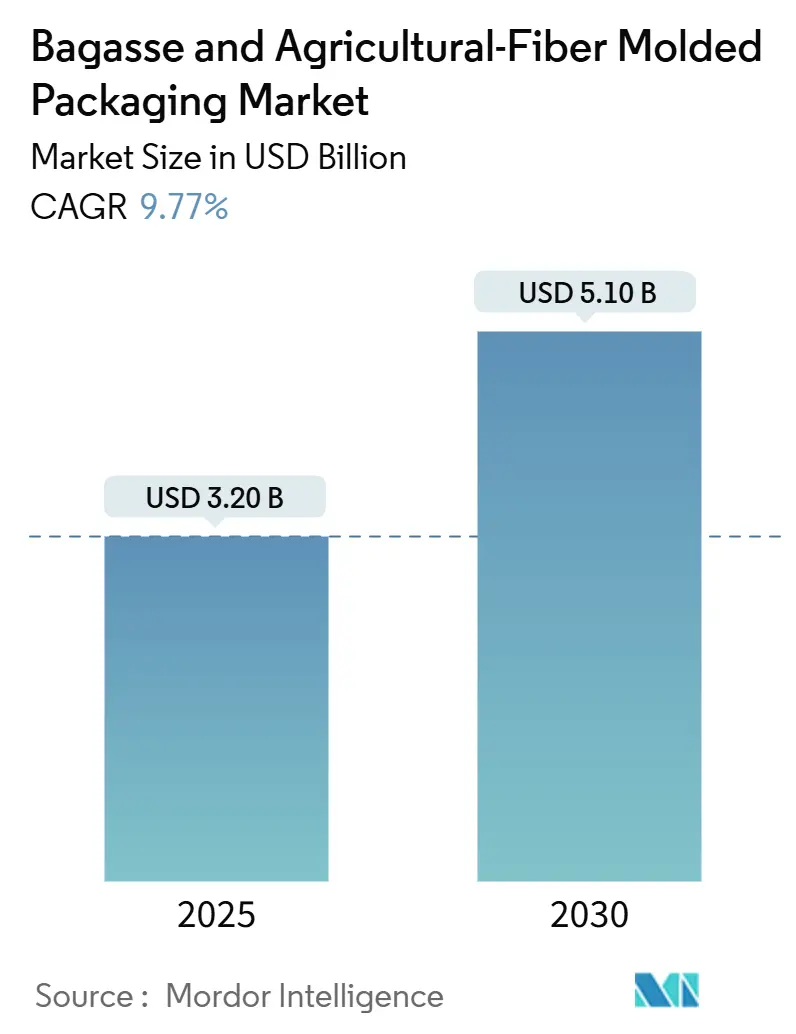

O tamanho do mercado de embalagens moldadas de bagaço e fibra agrícola está em USD 3,2 bilhões em 2025 e deve alcançar USD 5,1 bilhões até 2030, registrando um CAGR de 9,77% ao longo do período. A convergência de mudanças na regulamentação ambiental, na localização de matérias-primas e na precificação de carbono reduz a diferença histórica de custo em relação aos plásticos e ancora a visibilidade de crescimento plurianual. A Ásia-Pacífico permanece o eixo da cadeia de suprimentos porque usinas de cana-de-açúcar, plantações de bambu e centros de conversão orientados à exportação operam dentro de um único raio logístico, comprimindo os custos de aquisição de fibra e os prazos de ciclo. O Oriente Médio e a África, embora menores em termos absolutos, registram expansão de dois dígitos à medida que novas zonas de agroprocessamento no Golfo e no Norte da África elevam as rendas rurais enquanto solucionam o descarte de resíduos agrícolas. A inovação de produtos se volta para revestimentos resistentes a vazamentos, permitindo que o mercado de embalagens moldadas de bagaço e fibra agrícola capture formatos de bebidas e alimentos quentes antes considerados fora do alcance técnico. A dinâmica competitiva é fragmentada, mas a integração vertical em torno de fontes de matérias-primas, tecnologias de barreira patenteadas e monetização de créditos de carbono diferencia cada vez mais os operadores lucrativos.

Principais Conclusões do Relatório

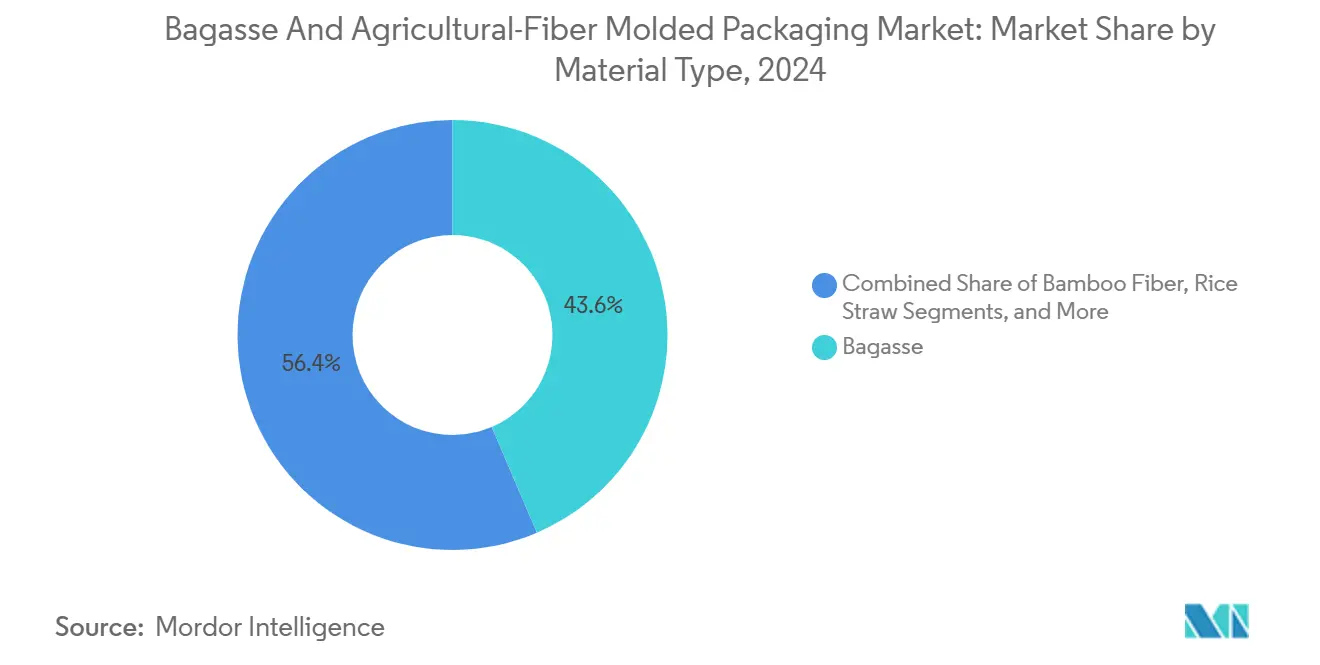

- Por tipo de material, o bagaço representou 43,58% da participação do mercado de embalagens moldadas de bagaço e fibra agrícola em 2024.

- Por tipo de produto, espera-se que o tamanho do mercado de embalagens moldadas de bagaço e fibra agrícola para copos e tampas se expanda a um CAGR de 11,28% entre 2025-2030.

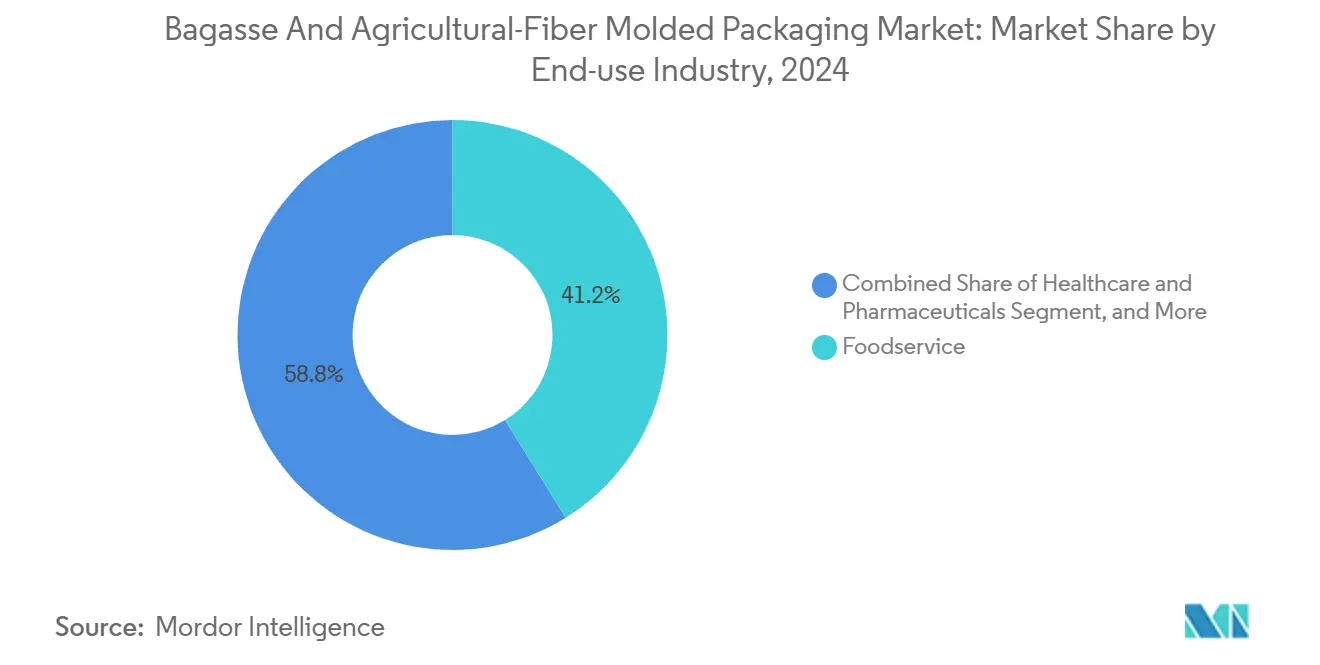

- Por setor de uso final, o serviço de alimentação capturou 41,18% da participação do mercado de embalagens moldadas de bagaço e fibra agrícola em 2024.

- Por geografia, espera-se que o tamanho do mercado de embalagens moldadas de bagaço e fibra agrícola para o Oriente Médio e África se expanda a um CAGR de 10,91% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Embalagens Moldadas de Bagaço e Fibra Agrícola

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições de plásticos de uso único | +2.8% | Global com adoção antecipada na União Europeia e América do Norte | Curto prazo (≤ 2 anos) |

| Preferência do consumidor por embalagens sustentáveis | +2.1% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão das redes de entrega de alimentos e de redes de restaurantes de serviço rápido | +1.9% | Ásia-Pacífico como núcleo, transbordamento para o Oriente Médio e África e América Latina | Médio prazo (2-4 anos) |

| Incentivos governamentais para valorização de resíduos agrícolas | +1.6% | Índia, Brasil, China | Longo prazo (≥ 4 anos) |

| Cadeias de suprimentos localizadas próximas a usinas de cana-de-açúcar | +1.2% | Brasil, Índia, Tailândia, Filipinas | Longo prazo (≥ 4 anos) |

| Créditos de embalagens com carbono negativo | +0.9% | União Europeia, Califórnia, mercados de carbono emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições de Plásticos de Uso Único

A regulamentação global de plásticos passou rapidamente de taxas sobre sacolas para restrições diretas a itens em contato com alimentos, colocando as fibras agrícolas na vanguarda da fila de conformidade. A Diretiva de Plásticos de Uso Único da União Europeia, totalmente aplicada em 2024, impõe taxas de responsabilidade estendida do produtor que aumentam o custo real dos polímeros convencionais, tornando as bandejas à base de bagaço economicamente competitivas.[1]Comissão Europeia, "Diretiva de Plásticos de Uso Único," ec.europa.eu O mandato de redução de 25% da Califórnia isenta os compostáveis certificados pela norma ASTM D6868, criando uma demanda por volume para conversores de fibra moldada que possam validar o desempenho de compostagem industrial. As redes de restaurantes multinacionais mitigam o risco regulatório padronizando formatos compatíveis em todos os continentes, acelerando assim a convergência da demanda global e aumentando os custos de mudança para fornecedores que adotam tardiamente.

Preferência do Consumidor por Embalagens Sustentáveis

As declarações de posicionamento de sustentabilidade corporativa se transformaram em requisitos contratuais de fornecimento que priorizam as emissões de carbono ao longo do ciclo de vida em detrimento do custo unitário. O compromisso público do McDonald's de migrar todas as embalagens para insumos renováveis, reciclados ou certificados até 2025 cristaliza como a gestão de risco de marca e a licença social agora ditam a escolha de materiais.[2]McDonald's Corporation, "Embalagens e Resíduos," corporate.mcdonalds.com A disposição do consumidor de pagar um prêmio por formatos ecológicos chega a 73% nos mercados de alta renda, dando aos varejistas margem para absorver os diferenciais de custo atuais da fibra moldada sem erosão de margem. Os modelos de assinatura de embalagem como serviço convertem despesas de capital em despesas operacionais para restaurantes, combinando análises de redução de resíduos com contratos de fornecimento de fibra moldada e desbloqueando receitas mais recorrentes para os conversores.

Expansão das Redes de Entrega de Alimentos e de Restaurantes de Serviço Rápido

As plataformas de entrega de terceiros aumentaram a exposição da receita global de restaurantes a canais fora do estabelecimento, multiplicando os pontos de contato onde recipientes à prova de vazamentos, empilháveis e termoestáveis são inegociáveis. As vendas mundiais de entrega de alimentos online superaram USD 165 bilhões em 2024, exercendo pressão contínua de reabastecimento sobre os estoques de embalagens descartáveis, particularmente nas densas megalópoles asiáticas. As tampas de bagaço revestido retêm o calor das bebidas, mas evitam as falhas de separação tampa-copo comuns nos primeiros designs moldados, impulsionando pedidos recorrentes entre as redes de café. A expansão geométrica das cozinhas fantasma encurta ainda mais os prazos de aquisição, levando os operadores a preferir fornecedores regionalmente integrados que possam personalizar formatos em massa com equipamentos de ferramental rápido.

Incentivos Governamentais para Valorização de Resíduos Agrícolas

As políticas de agrocircularidade agora tratam as embalagens moldadas como um destino de maior valor em comparação com a queima a céu aberto, desencadeando subsídios diretos e incentivos fiscais. A Política Nacional de Biocombustíveis da Índia aloca até 50% de subsídios de capital para plantas de utilização de resíduos não combustíveis, reduzindo assim os períodos de retorno para novas linhas de fibra moldada. Na China, as zonas de economia circular oferecem tarifas de eletricidade com desconto para usinas que convertem pelo menos 30% de sua polpa a partir de resíduos agrícolas, reduzindo assim os custos variáveis por tonelada. A associação de cana-de-açúcar do Brasil estrutura contratos de compra de longo prazo para proteger a volatilidade do preço da fibra, permitindo que os conversores fixem os spreads de insumos e garantam o desgargalamento de plantas de longo horizonte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo mais elevado em comparação com plásticos convencionais | -1.8% | Global, particularmente em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Limitações de resistência à umidade e ao óleo | -1.2% | Global, afetando aplicações de alimentos premium | Médio prazo (2-4 anos) |

| Concorrência com produtores de biocombustíveis pelo bagaço | -0.9% | Brasil, Índia, Tailândia | Médio prazo (2-4 anos) |

| Variabilidade da produção agrícola afetando a qualidade da fibra | -0.7% | Regiões agrícolas sensíveis ao clima | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Mais Elevado em Comparação com Plásticos Convencionais

Apesar da abundante matéria-prima de fibra, as plantas de fibra moldada incorrem em custos de conversão 15-25% mais elevados porque as etapas de polpação, secagem e formação dependem de energia térmica e ferramental especializado. As despesas com energia por si só representam até 40% do custo total de produção, expondo as pequenas plantas a choques nos preços de utilidades e limitando as economias de escala. Os desembolsos de capital para prensas de termoformagem automatizadas ainda excedem USD 7 milhões por linha anual de 10.000 toneladas, um obstáculo que marginaliza os entrantes com capital insuficiente. Dito isso, as taxas de responsabilidade estendida do produtor sobre plástico virgem e a ampliação dos impostos sobre carbono comprimem o diferencial de custo na Europa e em alguns estados dos EUA, estreitando assim a gravidade desta restrição no médio prazo.

Limitações de Resistência à Umidade e ao Óleo

A fibra de bagaço padrão começa a absorver água dentro de duas horas de contato contínuo com líquido, degradando sua estrutura e limitando seu uso em aplicações de alimentos congelados. Os revestimentos de ácido polilático de base biológica ou de nanocelulose estendem a vida útil para 48 horas, mas acrescentam 20-30% de custo extra e arriscam comprometer as alegações de compostagem doméstica se os aditivos de barreira estiverem desalinhados com os protocolos de certificação. Os desafios de permeabilidade ao óleo permanecem agudos para itens com alto teor de gordura, como frango frito, onde os recipientes de bagaço podem vazar óleo e enfraquecer a integridade. Embora as emulsões de cera em escala piloto mostrem promessa, o equilíbrio entre estabilidade e compostabilidade mantém a comercialização tentativa e retarda a adoção em categorias de alimentos de alto padrão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância do Bagaço Enfrenta a Diversificação de Fibras

O bagaço contribuiu com 43,58% do tamanho do mercado de embalagens moldadas de bagaço e fibra agrícola em 2024, pois economias ricas em açúcar, da Índia ao Brasil, canalizaram os subprodutos das usinas diretamente para plantas de moldagem adjacentes com pré-processamento mínimo. Essa cadeia de suprimentos confiável se traduziu em custos variáveis mais baixos e qualidade previsível do fornecimento de polpa, permitindo que os conversores padronizassem a produção e amortizassem o capital mais rapidamente. No entanto, o crescimento do segmento desacelera à medida que a dependência de uma única fibra aumenta o risco de aquisição em meio a oscilações de política de bioetanol que ocasionalmente desviam o bagaço para a produção de combustível. A fibra de bambu, registrando um CAGR de 11,61%, desbloqueia resistência à tração até duas vezes maior que a do bagaço e rebrota em ciclos de doze meses, atraindo aplicações de embalagens de alto impacto em eletrônicos e bebidas para viagem premium. A palha de trigo e de arroz desbloqueia a participação de regiões com produção limitada de cana-de-açúcar; no entanto, janelas de colheita esporádicas levam as usinas a investir em armazenagem sazonal ou a arriscar a ociosidade da capacidade.

As inovações de processamento dependem fortemente de misturas de múltiplas fibras que combinam o teor de lignina do bagaço com as fibras longas do bambu, otimizando a resistência da folha enquanto reduzem a volatilidade das matérias-primas. O mais recente projeto de norma da ISO sobre classificação de fibras agrícolas introduz métricas harmonizadas para brilho, retenção de água e carga microbiana, permitindo o comércio transfronteiriço de fibras sem extensos procedimentos de controle de qualidade de entrada.[3]Organização Internacional de Normalização, "Normas para Materiais de Embalagem," iso.org A mistura também fomenta a diferenciação de produtos: uma matriz de 70-30 bagaço-bambu atinge resistência ao esmagamento adequada para embalagens de garrafas de vinho, enquanto misturas de 50-50 bagaço-palha encontram o equilíbrio certo para pratos de serviço rápido, onde a rigidez supera a translucidez. Candidatos emergentes, como a fibra de coco, adicionam características hidrofóbicas que poderiam, em última análise, reduzir o uso de revestimentos e diminuir os custos. Coletivamente, esses desenvolvimentos diversificam a resiliência das matérias-primas, atraem novas regiões agrárias para o mapa de suprimentos e ampliam o escopo endereçável do mercado de embalagens moldadas de bagaço e fibra agrícola.

Por Tipo de Produto: Os Copos Impulsionam a Inovação Além dos Utensílios de Mesa Tradicionais

Copos e tampas estão se expandindo a um CAGR de 11,28%, superando os volumes históricos de utensílios de mesa ao atender aos mandatos das redes de café para substituir os copos de fibra revestidos de polietileno antes de 2028. Os primeiros desafios de design relacionados ao encaixe da tampa e à ventilação de vapor foram mitigados após a introdução de matrizes de formação de precisão e nervuras de travamento de microcanais, permitindo que as tampas de fibra moldada suportem temperaturas de bebidas de 95 °C sem deformação. Enquanto isso, pratos e tigelas ainda detinham 31,58% da participação do mercado de embalagens moldadas de bagaço e fibra agrícola em 2024, favorecidos por fornecedores institucionais de catering e bufês de restaurantes de serviço rápido que valorizam a empilhabilidade e os divisores de controle de porções. O atraso de crescimento evidente nos pratos tradicionais é mais atribuível à maturidade do mercado do que ao risco de substituição; no entanto, a diferenciação está ressurgindo por meio de marcas em relevo, tingimento sem pigmentos e slots integrados para talheres.

Os formatos de bandeja e embalagem clamshell aproveitam a onda da normalização da entrega de alimentos. Os conversores experimentam perfurações de controle de ventilação que mantêm os alimentos fritos crocantes, uma propriedade antes exclusiva do plástico perfurado. Os subsegmentos de recipientes cortejam o corredor de bens de consumo embalados demonstrando proteção contra quedas comparável à do poliestireno expandido, enquanto exibem logotipos de compostabilidade que reforçam os selos de ESG dos varejistas. A moldagem de alta precisão permite geometrias complexas, como fechamentos de encaixe em tigelas de salada, antes impensáveis em substratos de fibra grossa. Em todas as categorias, a manufatura aditiva encurta os ciclos de desenvolvimento produzindo moldes piloto em menos de duas semanas, permitindo iteração rápida e codesign mais próximo com os proprietários de marcas. Em conjunto, esses avanços ampliam a tela prática na qual o mercado de embalagens moldadas de bagaço e fibra agrícola pode pintar propostas de valor diferenciadas.

Por Setor de Uso Final: A Aceleração da Saúde Transforma a Dinâmica do Mercado

Saúde e produtos farmacêuticos devem acelerar a um CAGR de 11,36% à medida que os hospitais fazem a transição de bandejas plásticas de uso múltiplo para embalagens de fibra estéril de uso único para kits cirúrgicos e transporte de amostras de diagnóstico. As atualizações de controle de infecção pós-pandemia recomendam minimizar a reutilização de superfícies, e a fibra moldada satisfaz as necessidades de compatibilidade com incineração sem emitir dioxinas, ao contrário dos descartáveis revestidos de PVC. A validação de embalagens sob a norma ISO 11607 para barreiras estéreis foi alcançada para misturas selecionadas de bagaço-bambu, ampliando a aceitação regulatória e reduzindo os ciclos de aquisição no segmento de ciências da vida. O serviço de alimentação permanece o motor principal, retendo 41,18% da receita de 2024, embora sua participação esteja diminuindo gradualmente à medida que outros setores crescem mais rapidamente. Os restaurantes estão integrando a fibra moldada como uma proteção contra as proibições de plástico, ao mesmo tempo em que se beneficiam da estética pronta para prateleira e da capacidade de uso em micro-ondas que as embalagens clamshell de espuma não possuem.

Os bens de consumo aproveitam a fibra moldada para remessas frágeis de comércio eletrônico, como cosméticos, smartwatches e pequenos eletrodomésticos, porque o elemento de amortecimento substitui o plástico bolha sem o impacto negativo de aterro sanitário a jusante. As marcas de eletrônicos testam aditivos antiestáticos que dispersam o potencial de microcarga, ampliando assim a utilidade de eletrônicos de consumo de alto valor. A demanda industrial é incipiente, mas crescente para enchimento solto e protetores de borda, onde as métricas de absorção de carga superam as almofadas corrugadas em pesos de base idênticos. Enquanto isso, as orientações da FDA endossando substâncias de contato com alimentos de origem vegetal encorajam as redes de supermercados a substituir as bandejas de delicatessen à base de petróleo. A diversificada tapeçaria de usos finais amortece as oscilações cíclicas, ancorando uma ampla pista de crescimento para o setor de embalagens moldadas de bagaço e fibra agrícola.

Análise Geográfica

A região Ásia-Pacífico capturou 36,91% da receita de 2024 no mercado de embalagens moldadas de bagaço e fibra agrícola, impulsionada por bacias contíguas de matérias-primas, clusters de equipamentos em maturação no Sudeste Asiático e vínculos de exportação com a América do Norte e a Europa. O 14º Plano Quinquenal da China amplia as cotas de valorização de resíduos agrícolas, obrigando os produtores provinciais de açúcar, arroz e trigo a alocar resíduos para o fornecimento de polpa em vez de combustão de baixo valor. O estado de Uttar Pradesh, na Índia, lançou concessões de imposto de selo sobre compras de terrenos para plantas de fibra moldada, desencadeando uma série de investimentos em novas instalações próximas aos cinturões de açúcar. O Japão e a Coreia do Sul empregam estratégias diferenciadas, concentrando-se em termoformadoras de alta precisão para atender à demanda doméstica pequena, mas de alta margem, para bandejas premium de bento, sushi de lojas de conveniência e cosméticos especiais.

Espera-se que o Oriente Médio e a África registrem o CAGR regional mais rápido de 10,91% até 2030. Os estados do Golfo canalizam fundos de diversificação de petrodólares para complexos de fibra a partir de resíduos de tamareira, enquanto o Egito e o Marrocos legislam proibições de plástico em aeroportos que imediatamente redirecionam os contratos de catering de companhias aéreas para a fibra moldada. O Cabo Ocidental da África do Sul torna-se uma plataforma de exportação para supermercados da União Europeia, aproveitando corredores de comércio isentos de impostos e padrões de sustentabilidade recíprocos. A Nigéria e o Quênia, embora ainda emergentes, apresentam uma demanda de longo prazo convincente dada a sua demografia jovem e a adoção de entrega digital de alimentos, mas as restrições de infraestrutura em torno do pré-processamento de fibras e da logística de cadeia de frio moderam os volumes de curto prazo.

A Europa e a América do Norte comandam curvas de demanda estáveis, mas impulsionadas pela regulamentação. Os limites de orçamento de carbono da Lei Climática Europeia levam os varejistas a descarbonizar seus portfólios de embalagens, resultando em auditorias de fornecedores que agora avaliam a rastreabilidade da matéria-prima a montante juntamente com o desempenho mecânico. A política federal dos EUA permanece fragmentada; no entanto, a legislação estadual na Califórnia, em Nova York e em Washington impôs taxas de responsabilidade estendida do produtor, que silenciosamente tornaram a fibra moldada comum nos balcões de delicatessen de supermercados e nas caixas de assinatura de kits de refeições. A América Latina depende da dominância do açúcar do Brasil; ao colocar plantas dentro de 30 km das usinas, os conversores reduzem o frete de entrada e garantem fornecimentos estáveis de bagaço, mesmo durante picos de demanda de etanol. A Argentina segue o exemplo, aproveitando os resíduos de palha de trigo e visando os exportadores domésticos de carne cujos clientes europeus agora especificam bandejas compostáveis.

Cenário Competitivo

A estrutura do mercado permanece fragmentada, sem nenhum player único excedendo 5% da receita global, criando um cenário de baixa concentração onde campeões regionais coexistem com multinacionais diversificadas. Gigantes estabelecidos de fibra como Huhtamaki, Sonoco e Greif utilizam seu alcance global de vendas e orçamentos de pesquisa e desenvolvimento para garantir posições de prioridade em licitações multinacionais, mas os conversores regionais de nicho defendem seu território por meio da proximidade com as fontes de matérias-primas e da agilidade de ferramental personalizado. As tendências de integração vertical se aceleram: as empresas líderes compram participações em usinas de açúcar ou firmam acordos de compra de bagaço de longo prazo, isolando-se das oscilações de preços de biomassa. Os depósitos de patentes se concentram em três domínios: revestimentos de barreira de base biológica, fornos de secagem de ciclo rápido e sistemas de visão habilitados por inteligência artificial para detecção de defeitos, ilustrando como os pontos de tecnologia, em vez da escala bruta, conferem poder de precificação.

Os temas de investimento estratégico incluem a automação de linhas para compensar a escassez de mão de obra e atender aos limites de repetibilidade da norma ISO 9001 exigidos pelos clientes farmacêuticos. A expansão de capacidade da Sonoco na Carolina do Sul aumenta a produção em 40% ao mudar da prensagem a vapor a quente para a secagem por radiofrequência, reduzindo o tempo de ciclo de 11 minutos para 4 minutos e liberando espaço no chão de fábrica para corte a laser em linha. A série de aquisições da Smurfit WestRock na América Latina garante o bagaço na origem, combinando segurança de fornecimento com alegações de minimização da pegada de carbono que ressoam nas auditorias de varejistas da União Europeia. A joint venture da Huhtamaki com a AgriTech Solutions desenvolve classificação de fibras em tempo real que ajusta a química da água de formação, reduzindo drasticamente as taxas de rejeição e a energia por unidade.

Os disruptores emergentes utilizam resíduos agrícolas anteriormente ignorados — talos de banana no Equador, folhas de abacaxi nas Filipinas e talos de cânhamo no Canadá — para gerar novas químicas de fibra e contornar a concorrência por matérias-primas dos incumbentes. Enquanto isso, a monetização de créditos de carbono fomenta uma nova camada de receita: os conversores na União Europeia agora ganham até EUR 35 (USD 38,5) por tonelada métrica de sequestro verificado de CO₂ incorporado em embalagens compostáveis. A opcionalidade de vender créditos amortece a compressão de margem quando os preços de resina caem e incentiva a implantação acelerada de linhas de produção de emissões negativas. No geral, a excelência operacional em torno da integração de matérias-primas, da propriedade intelectual de revestimentos de barreira e da arbitragem de créditos de carbono determina quais concorrentes passam da relevância regional para a liderança global no mercado de embalagens moldadas de bagaço e fibra agrícola.

Líderes do Setor de Embalagens Moldadas de Bagaço e Fibra Agrícola

Sonoco Products Company

Greif, Inc.

Mondi plc

Smurfit WestRock plc

CPS Paper Products Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Sonoco Products Company anunciou uma expansão de USD 45 milhões de sua instalação de fibra moldada na Carolina do Sul, aumentando a capacidade anual em 40% e adicionando linhas especializadas de contato com alimentos.

- Setembro de 2024: A Smurfit WestRock concluiu a aquisição de USD 85 milhões da produtora brasileira Fibra Sul, garantindo três plantas à base de bagaço e aprofundando o alcance na América Latina.

- Agosto de 2024: A Mondi plc recebeu aprovação da FDA para um revestimento de barreira de base biológica adequado para alimentos refrigerados, superando as limitações de umidade em kits de refeições premium.

- Julho de 2024: A Huhtamaki Oyj fez parceria com a AgriTech Solutions para codificar um protocolo padronizado de classificação de fibras que harmoniza misturas de múltiplas fibras em sites globais.

Escopo do Relatório Global do Mercado de Embalagens Moldadas de Bagaço e Fibra Agrícola

| Bagaço |

| Palha de Trigo |

| Palha de Arroz |

| Fibra de Bambu |

| Outros Tipos de Materiais |

| Pratos e Tigelas |

| Bandejas e Embalagens Clamshell |

| Copos e Tampas |

| Recipientes |

| Outros Tipos de Produtos |

| Alimentos e Bebidas |

| Bens de Consumo |

| Serviço de Alimentação |

| Saúde e Produtos Farmacêuticos |

| Industrial |

| Outros Setores de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Material | Bagaço | ||

| Palha de Trigo | |||

| Palha de Arroz | |||

| Fibra de Bambu | |||

| Outros Tipos de Materiais | |||

| Por Tipo de Produto | Pratos e Tigelas | ||

| Bandejas e Embalagens Clamshell | |||

| Copos e Tampas | |||

| Recipientes | |||

| Outros Tipos de Produtos | |||

| Por Setor de Uso Final | Alimentos e Bebidas | ||

| Bens de Consumo | |||

| Serviço de Alimentação | |||

| Saúde e Produtos Farmacêuticos | |||

| Industrial | |||

| Outros Setores de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de embalagens moldadas de bagaço e fibra agrícola em 2030?

Espera-se que o setor alcance USD 5,1 bilhões até 2030, refletindo um CAGR de 9,77% no período 2025-2030.

Qual material lidera atualmente a participação nas remessas globais?

O bagaço representa 43,58% do volume de 2024 graças à proximidade com as usinas de açúcar e ao conhecimento de processamento estabelecido.

Qual segmento de produto está se expandindo mais rapidamente?

Copos e tampas estão avançando a um CAGR de 11,28% porque os operadores de bebidas estão migrando dos copos de papel revestidos de polietileno.

Por que a Ásia-Pacífico é a maior base regional?

A região integra abundantes fluxos de resíduos agrícolas, mão de obra qualificada e centros de conversão orientados à exportação, possibilitando um fornecimento competitivo em termos de custo.

Qual restrição principal limita a adoção em aplicações de alimentos premium?

As restrições de resistência à umidade e ao óleo ainda limitam a penetração da fibra moldada em formatos refrigerados e com alto teor de gordura, embora os novos revestimentos de base biológica estejam reduzindo essa diferença.

Página atualizada pela última vez em: