Tamanho e Participação do Mercado de Síndrome de Dor Regional Complexa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

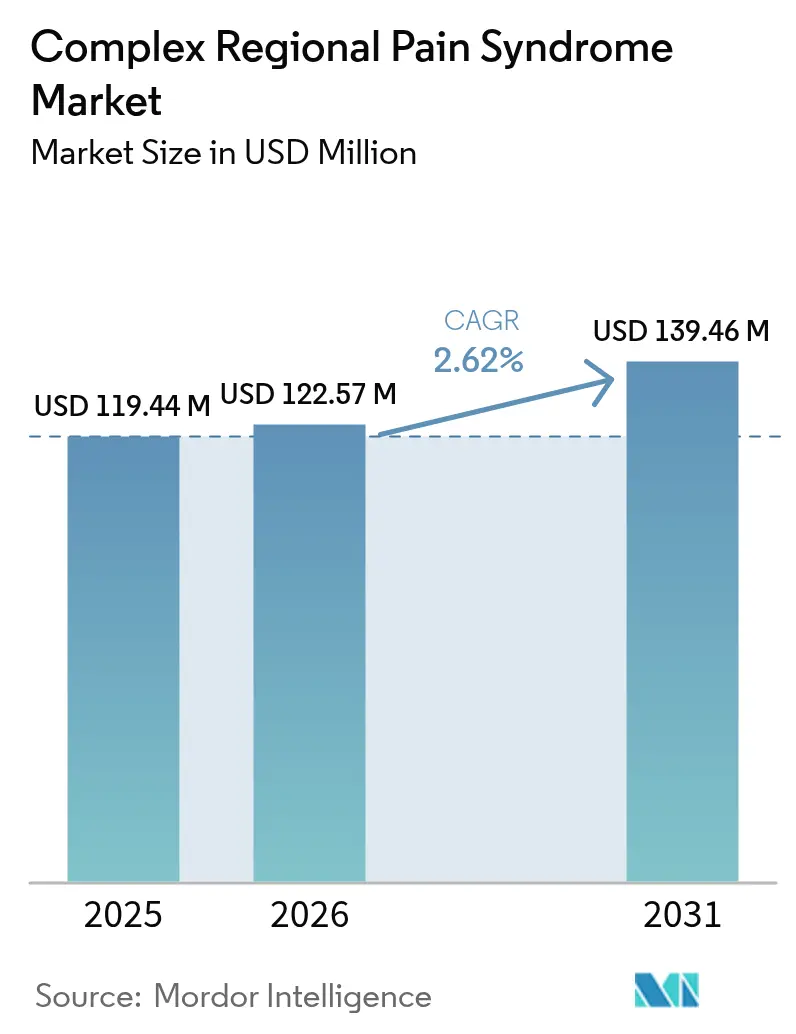

| Tamanho do Mercado (2026) | 122.57 Milhões de dólares |

| Tamanho do Mercado (2031) | 139.46 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Síndrome de Dor Regional Complexa pela Mordor Intelligence

O tamanho do mercado de Síndrome de Dor Regional Complexa deve crescer de USD 119,44 milhões em 2025 para USD 122,57 milhões em 2026 e está previsto para atingir USD 139,46 milhões até 2031 a um CAGR de 2,62% no período 2026-2031.

A demanda cresce à medida que os clínicos enfrentam uma rara condição neuropática que acomete cerca de 200.000 pessoas por ano nos Estados Unidos, mas ainda oferece poucos tratamentos específicos para a doença. O aumento nos volumes cirúrgicos, especialmente em procedimentos ortopédicos com incidência de SDRC de 0,34% e taxas de 0,60% após cirurgias de membros superiores, adiciona continuamente novos pacientes ao mercado de Síndrome de Dor Regional Complexa [1]Genevieve‐Smith et al., "A pesquisa neurológica oferece 80% de recuperação na SDRC precoce," unisa.edu.au. Evidências inovadoras demonstrando 80% de recuperação quando a terapia é iniciada precocemente estão mudando os objetivos clínicos do controle vitalício dos sintomas para uma possível cura, estimulando investimentos em plataformas de neuromodulação e medicamentos baseados em mecanismos. Estimuladores medulares de malha fechada, dispositivos do gânglio da raiz dorsal e antagonistas dos canais de sódio de primeira classe agora encabeçam os pipelines de produtos, enquanto recentes avanços no reembolso nos Estados Unidos e na Europa reduzem as barreiras financeiras para implantação. Coletivamente, esses fatores sustentam a perspectiva de crescimento de médio prazo, mesmo que o mercado de Síndrome de Dor Regional Complexa permaneça comparativamente pequeno em termos absolutos de valor.

Principais Conclusões do Relatório

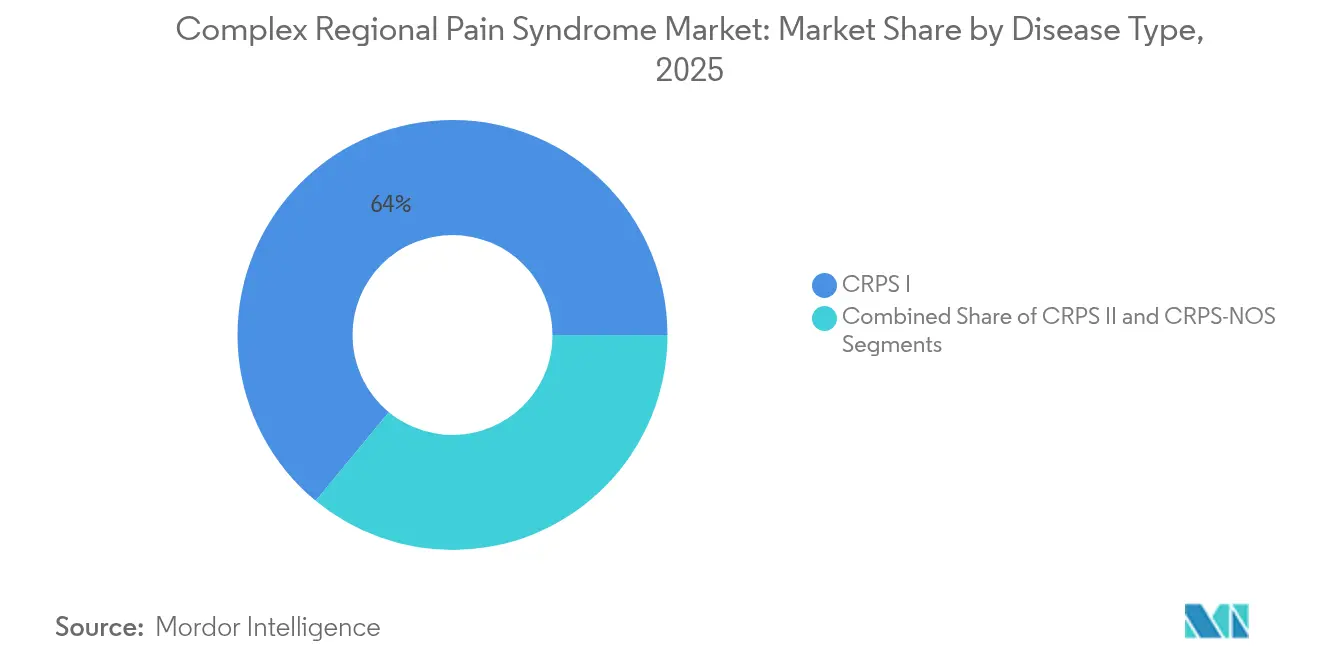

- Por tipo de doença, a SDRC I liderou com 64,02% da participação de mercado de Síndrome de Dor Regional Complexa em 2025; a SDRC II está projetada para expandir a um CAGR de 3,32% até 2031.

- Por terapia, a terapia medicamentosa representou 47,35% do tamanho do mercado de Síndrome de Dor Regional Complexa em 2025, enquanto a neuromodulação avança a um CAGR de 3,33% até 2031.

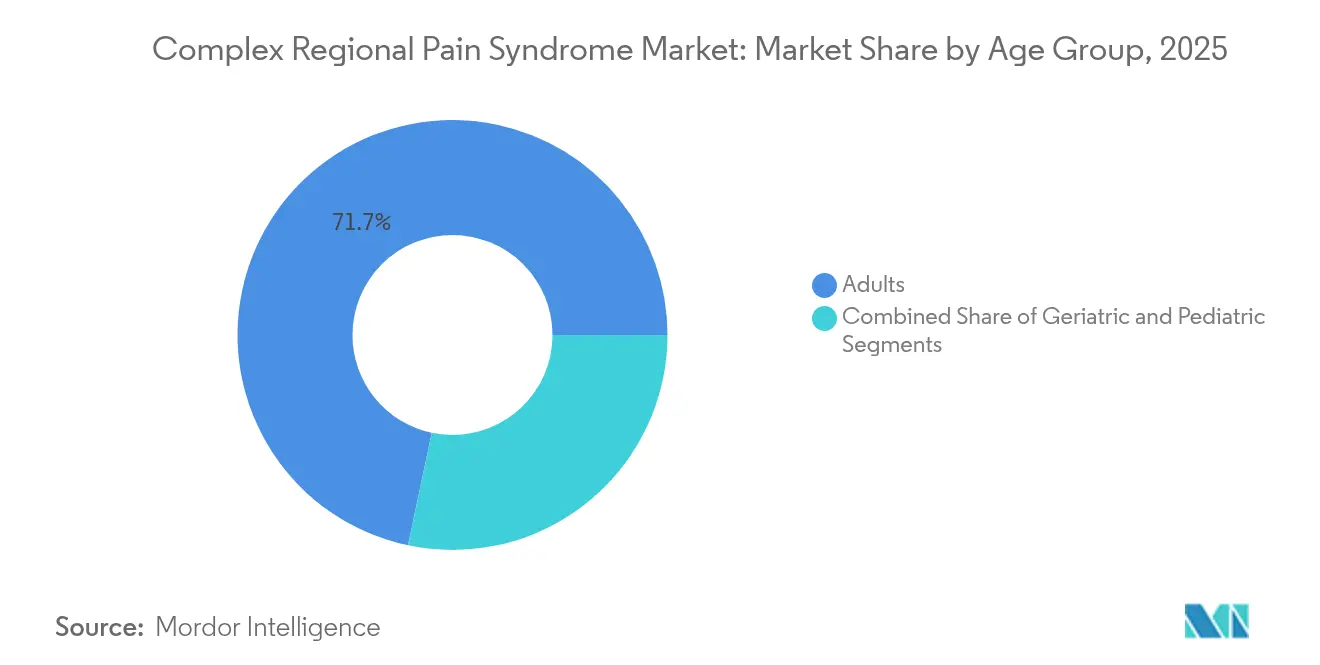

- Por faixa etária, os adultos detinham 71,68% de participação de receita em 2025; o segmento geriátrico registra o CAGR mais rápido de 3,41% até 2031.

- Por estágio da doença, os casos em estágio inicial capturaram 67,12% do tamanho do mercado de Síndrome de Dor Regional Complexa em 2025 e os casos em estágio tardio estão crescendo a um CAGR de 3,39%.

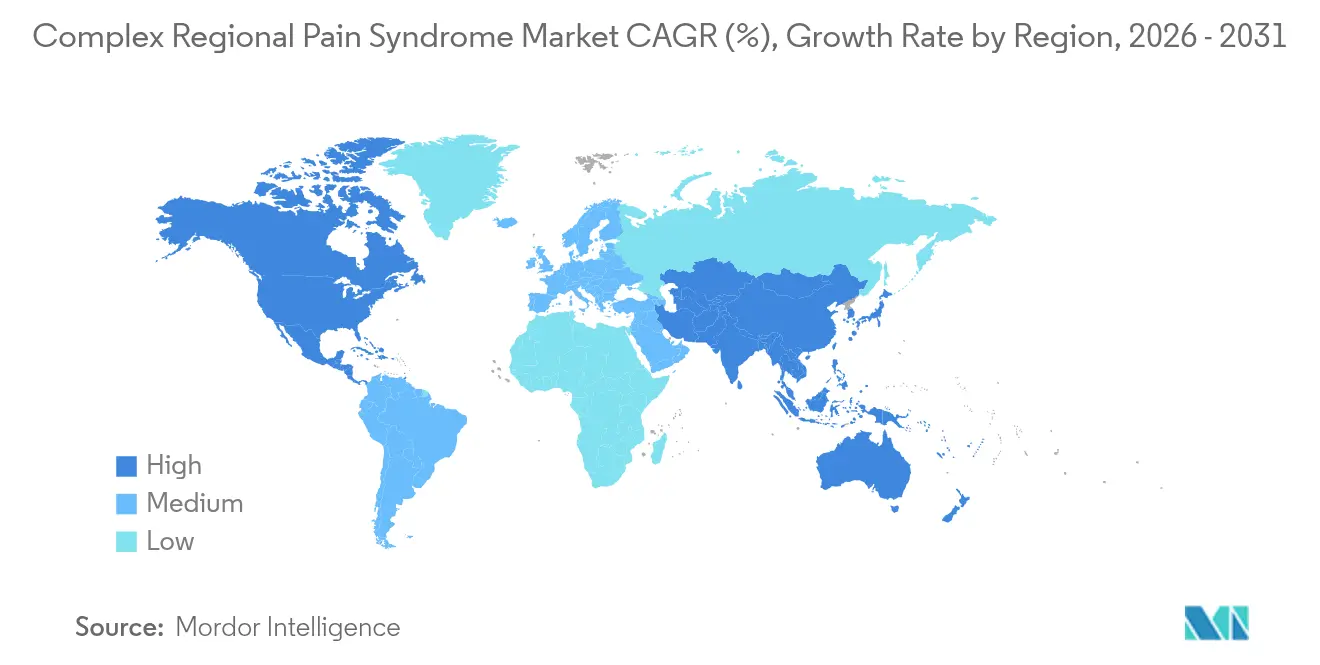

- Por região, a América do Norte deteve 41,88% de participação do mercado de Síndrome de Dor Regional Complexa em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 3,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Síndrome de Dor Regional Complexa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incidência crescente após cirurgias ortopédicas e de trauma | +0.8% | América do Norte, Europa, Global | Médio prazo (2-4 anos) |

| População crescente de dor crônica em busca de alívio de longo prazo | +0.6% | Mercados desenvolvidos globais | Longo prazo (≥ 4 anos) |

| Adoção crescente de neuromodulação de malha fechada e do GRD | +0.9% | América do Norte, Europa, APAC | Curto prazo (≤ 2 anos) |

| Atualizações favoráveis de reembolso para SEM implantável nos EUA e UE | +0.4% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Descobertas autoimunes impulsionando a atividade do pipeline de IVIG e Mab | +0.3% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Biossensores vestíveis que possibilitam biomarcadores objetivos de dor | +0.2% | América do Norte, Europa, APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incidência Crescente Após Cirurgias Ortopédicas e de Trauma

Dados de seguros cobrindo 85.862 procedimentos ortopédicos documentaram uma taxa de SDRC de 0,34% no total, com operações em membros superiores apresentando risco de 0,60% e cirurgias em membros inferiores de 0,20% [2]Kessner K. et al., "Incidência de SDRC após cirurgia," journals.lww.com. Fraturas do rádio distal continuam sendo uma preocupação central, registrando taxas de SDRC-I de até 37% em séries prospectivas. O envelhecimento global da população impulsiona maiores volumes de fraturas e substituições articulares, ampliando o mercado de Síndrome de Dor Regional Complexa à medida que novos casos emergem. Os atrasos diagnósticos em pediatria ainda variam de 4 a 90 dias, evidenciando necessidades não atendidas de educação clínica. A aplicação mais ampla dos critérios de Budapeste, juntamente com os avanços em imagem, deve melhorar a detecção precoce e expandir ainda mais a prevalência documentada.

A Crescente População de Dor Crônica em Busca de Alívio de Longo Prazo

A dor crônica afeta cerca de 30% dos adultos nos EUA e impõe custos econômicos anuais de USD 500-600 bilhões, intensificando a demanda por soluções duráveis e não opioides. Pacientes sul-coreanos pesquisados relataram 48,07% de necessidades de reabilitação não atendidas, enfatizando déficits além da analgesia, como suporte de memória e controle de peso. Os encargos cognitivos e sociais aumentam o interesse em tratamentos baseados em mecanismos que visam a desregulação neuro-imune em vez de mascarar os sintomas. A pesquisa de biomarcadores envolvendo microRNAs e mediadores inflamatórios abre caminho para regimes personalizados e sustenta uma adoção mais ampla de neuromodulação orientada por precisão [3]Burcu Candan, Conceitos Atuais e em Evolução no Manejo da Síndrome de Dor Regional Complexa: Uma Revisão Narrativa,

MDPI, mdpi.com. Essas mudanças se alinham com os incentivos dos pagadores para reduzir o uso de opioides, reforçando a absorção constante no mercado de Síndrome de Dor Regional Complexa.

Adoção Crescente de Neuromodulação de Malha Fechada e do GRD

A estimulação do gânglio da raiz dorsal apresenta taxas de resposta de 81,2% versus 56,7% para a estimulação medular convencional em coortes de SDRC. O sistema Inceptiv da Medtronic, aprovado em 2024, ajusta a estimulação 50 vezes por segundo e reduziu a superestimulação em 93% dos usuários, ao mesmo tempo que reduziu à metade a dor em 82%. A aprovação pela FDA em setembro de 2024 de uma plataforma orientada por IA da Nevro ressalta a rápida inovação na otimização da terapia em tempo real. A maior familiaridade clínica, a padronização de procedimentos e a miniaturização de dispositivos aceleram a tração comercial, especialmente na América do Norte, onde as vias de reembolso estão agora esclarecidas. O momentum resultante adiciona volume significativo ao mercado de Síndrome de Dor Regional Complexa, apesar das historicamente modestas vendas unitárias.

Atualizações Favoráveis de Reembolso para SEM Implantável nos EUA e UE

A Humana reverteu exclusões anteriores em 2025 ao cobrir estimuladores de nervos periféricos no Medicare Advantage, fechando uma lacuna de acesso fundamental para beneficiários mais idosos. Os Centros de Serviços Medicare e Medicaid já reembolsam soluções específicas para SDRC, como o dispositivo DRG Proclaim da Abbott, reduzindo os custos médios do bolso e ampliando os grupos candidatos. Os planos europeus oferecem cobertura mais ampla, embora os custos dos dispositivos de USD 15.000-50.000 ainda dificultem a adoção entre as populações sem seguro. À medida que os pagadores refinam os critérios de cobertura para enfatizar os resultados no mundo real, os desenvolvedores de neuromodulação obtêm visibilidade de receita previsível que sustenta o investimento em P&D, adicionando sustentação estrutural ao mercado de Síndrome de Dor Regional Complexa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixa conscientização sobre a doença em economias emergentes | -0.3% | APAC, MEA, América Latina | Longo prazo (≥ 4 anos) |

| Alto custo inicial dos dispositivos de neuromodulação e cobertura limitada pelos pagadores | -0.5% | Global, mercados emergentes | Médio prazo (2-4 anos) |

| Cautela regulatória em relação a analgésicos à base de psicodélicos | -0.2% | EUA, UE | Longo prazo (≥ 4 anos) |

| Restrições de fornecimento de semicondutores e baterias para implantes de próxima geração | -0.1% | Global, com centros de fabricação na APAC | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Conscientização sobre a Doença em Economias Emergentes

Pesquisas internacionais com clínicos citam vias de atenção fragmentadas e escassez de especialistas em dor como causas raízes do diagnóstico tardio de SDRC em toda a Europa. Os hospitais públicos do Equador exemplificam a escassez de recursos, frequentemente sem anestésicos locais e medicamentos paliativos devido a restrições fiscais. Os centros pediátricos nórdicos e alemães gerenciam apenas um punhado de casos de SDRC anualmente, com 43% sem equipes multidisciplinares dedicadas. A ausência de treinamento padronizado perpetua o diagnóstico equivocado, permitindo que os sintomas progridam e limitando a intervenção em estágio inicial. Consequentemente, a demanda latente permanece significativa, mas não realizada em muitos territórios, restringindo a expansão do mercado de Síndrome de Dor Regional Complexa.

Alto Custo Inicial dos Dispositivos de Neuromodulação e Cobertura Limitada pelos Pagadores

Os pacientes sem seguro enfrentam preços de USD 15.000-50.000 para estimuladores medulares ou do GRD, um obstáculo amplificado em regiões de renda mais baixa. As avaliações econômicas confirmam a relação custo-efetividade a longo prazo, mas as barreiras de fluxo de caixa retardam a adoção enquanto os seguradores públicos debatem o impacto orçamentário. A cobertura de modalidades adjuntas, como a Terapia Scrambler, varia amplamente, com muitos planos reembolsando apenas uma parte do curso de USD 2.000-5.000. Os programas especializados de implantes estão concentrados em hospitais terciários, obrigando deslocamentos e despesas adicionais para pacientes rurais. Essas fricções financeiras moderam o crescimento de curto prazo no mercado de Síndrome de Dor Regional Complexa, apesar da evidente utilidade clínica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Doença: O Domínio da SDRC I Impulsiona a Base do Mercado

A SDRC I representou 64,02% da participação de mercado de Síndrome de Dor Regional Complexa em 2025, ancorada por sua maior prevalência pós-trauma. Os registros clínicos mostram que mulheres de 50 a 70 anos representam quase 70% dos novos diagnósticos de SDRC I, reforçando a demanda previsível em ambientes de ortopedia e reabilitação. A SDRC II, antes denominada causalgia, registra o CAGR mais rápido de 3,32% à medida que o aprimoramento das imagens identifica lesões nervosas e a elegibilidade para estimulação do GRD se expande.

Historicamente, a limitação diagnóstica objetiva mascarou a incidência de SDRC II, mas a visualização por PET/MRI dos receptores Sigma-1 agora aumenta a precisão da detecção. Estudos de análise de hálito por "nariz eletrônico" demonstrando 81% de precisão diagnóstica prometem ainda mais a confirmação precoce do subtipo. Protocolos personalizados baseados em perfis inflamatórios e vasomotores possibilitam a seleção de terapia alinhada ao mecanismo, fortalecendo a futura diversidade de receitas no mercado de Síndrome de Dor Regional Complexa.

Por Tipo de Terapia: A Neuromodulação Perturba o Domínio Tradicional dos Medicamentos

A terapia medicamentosa reteve 47,35% do tamanho do mercado de Síndrome de Dor Regional Complexa em 2025, mas a neuromodulação lidera o crescimento com um CAGR de 3,33%. Os analgésicos comuns, incluindo AINEs e opioides, demonstram eficácia limitada na SDRC, levando os médicos a escalar rapidamente para soluções intervencionistas.

A tração clínica da neuromodulação decorre de dados robustos de resposta, como 81,2% de sucesso com dispositivos de GRD. Os sistemas de malha fechada Inceptiv da Medtronic e Proclaim da Abbott moldam a dinâmica competitiva ao oferecer programação adaptativa ou específica para a doença. A aprovação pela FDA em janeiro de 2025 de suzetrigine introduziu o primeiro inibidor de NaV1.8 para dor aguda, embora seu perfil de uso crônico ainda esteja sob análise. Protocolos de células-tronco financiados por uma subvenção do NIH de USD 5,5 milhões visam à modulação neuro-imune e poderiam fornecer a primeira opção modificadora da doença, ilustrando a amplitude tecnológica que agora alimenta o mercado de Síndrome de Dor Regional Complexa.

Por Faixa Etária: A Prevalência em Adultos Mascara a Oportunidade de Crescimento no Segmento Geriátrico

Os adultos compreenderam 71,68% dos pacientes em 2025, impulsionados por lesões ocupacionais e cirurgias eletivas. As influências hormonais e as maiores taxas de certos procedimentos ortopédicos explicam a sobre-representação feminina.

O segmento geriátrico cresce a um CAGR de 3,41% à medida que as populações envelhecidas se submetem a mais substituições articulares e sofrem fraturas por fragilidade. As alterações relacionadas à idade na percepção da dor exigem estratégias de dosagem e programação de dispositivos personalizadas. A SDRC pediátrica é mais rara, mas responde bem aos cuidados multidisciplinares precoces, alcançando altas taxas de remissão quando reconhecida prontamente. As campanhas de conscientização e a cobertura do Medicare para estimuladores estabelecidos ampliam em conjunto o mercado de Síndrome de Dor Regional Complexa em todas as faixas etárias.

Por Estágio da Doença: A Intervenção Precoce Impulsiona Melhores Resultados

Os casos em estágio inicial representaram 67,12% do tamanho do mercado de Síndrome de Dor Regional Complexa em 2025, enfatizando a importância do diagnóstico rápido. Os corticosteroides e os bisfosfonatos como o neridronato oferecem forte controle da dor em estágio inicial, com 91,4% dos pacientes reduzindo a dor pela metade após o tratamento.

A SDRC em estágio tardio avança a um CAGR de 3,39%, refletindo o acúmulo de casos crônicos e o acesso tardio em regiões carentes. Esses pacientes frequentemente desenvolvem sensibilização central que requer neuromodulação avançada, infusões de cetamina e suporte psicológico. O rastreamento orientado por biomarcadores busca deslocar o equilíbrio para a captura em estágio inicial, o que alteraria significativamente os padrões de utilização no mercado de Síndrome de Dor Regional Complexa a longo prazo.

Análise Geográfica

A América do Norte liderou com 41,88% do mercado de Síndrome de Dor Regional Complexa em 2025, graças a redes de atenção sofisticadas, altos volumes cirúrgicos e cobertura dos pagadores para estimulação do GRD e medular. As recentes aprovações pela FDA de sistemas habilitados por IA aprimoram ainda mais as opções terapêuticas. O Canadá espelha os padrões de prática dos EUA, aproveitando os planos provinciais para reembolsar o portfólio de neuromodulação da Abbott. O México permanece incipiente à medida que a infraestrutura e a densidade de especialistas evoluem, sinalizando potencial de crescimento assim que o treinamento e o reembolso amadurecerem.

A Europa exibe adoção madura, porém desigual. A Alemanha integra o cuidado da SDRC em centros de dor estruturados, enquanto os países nórdicos relatam lacunas de recursos pediátricos apesar da cobertura nacional de saúde. As mudanças de política da era do Brexit afetam apenas modestamente os prazos de aprovação de dispositivos, e o reembolso continental permanece comparativamente generoso. Não obstante, pesquisas revelam vias fragmentadas e encaminhamentos tardios, sugerindo que barreiras operacionais — e não regulatórias — limitam a plena realização do mercado.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 3,45%, impulsionada pela expansão do acesso da classe média a cirurgias e imagens diagnósticas. Ainda assim, persistem grandes lacunas de tratamento em economias emergentes onde os serviços de dor são escassos. Os remédios tradicionais, incluindo preparações à base de ervas chinesas para dor no pé por SDRC, coexistem com implantes modernos. A Austrália e o Japão atuam como precursores tecnológicos regionais, adotando estimuladores de malha fechada logo após o lançamento nos EUA. O potencial de crescimento a longo prazo permanece vinculado à reforma dos pagadores e ao treinamento de especialistas, mantendo a perspectiva do mercado de Síndrome de Dor Regional Complexa robusta, porém variada em todo o continente.

Cenário Competitivo

O mercado de Síndrome de Dor Regional Complexa é moderadamente concentrado, ancorado pelos líderes globais em dispositivos Abbott, Medtronic, Boston Scientific e, após um acordo pendente de USD 250 milhões, pela aquisição da Nevro pela Globus Medical. O sistema DRG Proclaim da Abbott possui rotulagem exclusiva da FDA para SDRC e apresenta em média 81,4% de redução da dor nos ensaios. O dispositivo de malha fechada Inceptiv da Medtronic registra alta satisfação dos usuários ao ajustar dinamicamente a saída a cada 20 milissegundos. A Boston Scientific se diferencia por compatibilidade total com ressonância magnética do corpo inteiro e ondas omnidirecionais.

A proposta da Globus Medical pela Nevro, proprietária das ondas de alta frequência HF10 e novos algoritmos de IA, intensifica a concorrência e amplia a franquia de cuidados da coluna vertebral da Globus. A disputa farmacêutica centra-se em moduladores dos canais de sódio e ensaios de IVIG, com a suzetrigine da Vertex aprovada para dor aguda e o candidato canabinóide BRC-002 obtendo o status de Medicamento Órfão. O projeto de células-tronco da Clínica Cleveland financiado pelo NIH exemplifica a colaboração acadêmico-industrial voltada para a primeira terapia modificadora da doença.

A integração da saúde digital tornou-se um diferenciador estratégico. A plataforma NeuroSphere da Abbott permite que os clínicos ajustem a estimulação remotamente, aumentando a adesão e oferecendo dados granulares do mundo real para negociações com os pagadores. As startups estão experimentando biossensores vestíveis que convertem assinaturas fisiológicas de dor em gatilhos objetivos de dosagem, um conceito que poderia deslocar valor para modelos de software como dispositivo médico dentro do mercado de Síndrome de Dor Regional Complexa.

Líderes do Setor de Síndrome de Dor Regional Complexa

Boston Scientific Corporation

Medtronic

Johnson & Johnson

Abbott

Nevro Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Globus Medical anunciou uma aquisição de USD 250 milhões da Nevro Corporation para adicionar as plataformas Senza e aprimoradas por IA ao seu portfólio de dor crônica.

- Janeiro de 2025: A FDA aprovou a suzetrigine, um analgésico seletivo para NaV1.8, para dor aguda de moderada a grave, com avaliação em andamento em condições neuropáticas incluindo SDRC.

- Dezembro de 2024: A Biopharmaceutical Research Company obteve a Designação de Medicamento Órfão da FDA para o candidato canabinóide BRC-002 voltado para SDRC, com ensaios de Fase 2 programados para o final de 2025.

- Setembro de 2024: A Nevro recebeu autorização da FDA para um sistema de estimulação medular baseado em IA que auto-otimiza os parâmetros de estimulação.

Escopo do Relatório Global do Mercado de Síndrome de Dor Regional Complexa

De acordo com o escopo do relatório, a síndrome de dor regional complexa (SDRC) é um distúrbio debilitante raro caracterizado por dor intensa que afeta um ou mais membros. O mercado de Síndrome de Dor Regional Complexa (SDRC) é segmentado por Tipo de Doença (SDRC I, SDRC II e SDRC-NOS), Tipo de Terapia (Medicamentos (Analgésicos, Antidepressivos e Corticosteroides), Estimulação Medular, Simpatectomia Cirúrgica e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| SDRC I |

| SDRC II |

| SDRC-NOS |

| Medicamentos | Analgésicos |

| Antidepressivos | |

| Corticosteroides | |

| Outros | |

| Neuromodulação | Estimulação Medular (SEM) |

| Estimulação do Gânglio da Raiz Dorsal | |

| Simpatectomia Cirúrgica | |

| Outros |

| Adultos |

| Pediátrico |

| Geriátrico |

| SDRC em Estágio Inicial |

| SDRC em Estágio Tardio |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Doença | SDRC I | |

| SDRC II | ||

| SDRC-NOS | ||

| Por Tipo de Terapia | Medicamentos | Analgésicos |

| Antidepressivos | ||

| Corticosteroides | ||

| Outros | ||

| Neuromodulação | Estimulação Medular (SEM) | |

| Estimulação do Gânglio da Raiz Dorsal | ||

| Simpatectomia Cirúrgica | ||

| Outros | ||

| Por Faixa Etária | Adultos | |

| Pediátrico | ||

| Geriátrico | ||

| Por Estágio da Doença | SDRC em Estágio Inicial | |

| SDRC em Estágio Tardio | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de Síndrome de Dor Regional Complexa?

O tamanho do mercado de Síndrome de Dor Regional Complexa situou-se em USD 122,57 milhões em 2026 e está projetado para atingir USD 139,46 milhões até 2031.

Qual subtipo de doença detém a maior participação de mercado de Síndrome de Dor Regional Complexa?

A SDRC I domina com 64,02% de participação, devido à sua maior prevalência após trauma e cirurgia.

Por que a neuromodulação está crescendo mais rapidamente do que a terapia medicamentosa?

Os estimuladores de malha fechada e do gânglio da raiz dorsal apresentam maiores taxas de alívio da dor e agora se beneficiam de reembolso mais claro, impulsionando um CAGR de 3,33% até 2031.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico lidera o crescimento com um CAGR de 3,45% à medida que os volumes cirúrgicos aumentam e a conscientização diagnóstica se expande.

Como o reembolso está evoluindo para dispositivos implantáveis?

Seguradores dos EUA, como a Humana, adicionaram estimuladores de nervos periféricos ao Medicare Advantage em 2025, e os pagadores europeus mantêm ampla cobertura, reduzindo as barreiras de custo para os pacientes.

Quais inovações recentes poderiam remodelar o tratamento a longo prazo?

As aprovações pela FDA de estimuladores orientados por IA e inibidores de NaV1.8, juntamente com os ensaios de células-tronco financiados pelo NIH, sinalizam uma transição para a neuromodulação adaptativa e potenciais terapias modificadoras da doença.

Página atualizada pela última vez em: