Tamanho e Participação do Mercado de Terapia de Dor pelo Frio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapia de Dor pelo Frio por Mordor Intelligence

O tamanho do mercado de terapia de dor pelo frio foi avaliado em USD 2,65 bilhões em 2025 e estima-se que cresça de USD 2,77 bilhões em 2026 para atingir USD 3,43 bilhões até 2031, a um CAGR de 4,36% durante o período de previsão (2026-2031). A demanda migra de simples bolsas de gelo para dispositivos vestíveis conectados e com controle de temperatura que oferecem terapia consistente guiada por inteligência artificial [1]Zehan Liu, "Sistema vestível multifuncional extensível para termoterapia de artrite em tempo real e sob demanda," Microsystems and Nanoengineering, nature.com. A crescente prevalência de doenças musculoesqueléticas — a osteoartrite por si só afetou 607 milhões de pessoas em todo o mundo em 2021 — intensifica a necessidade de alívio da dor sem medicamentos. Ao mesmo tempo, os pacientes favorecem cada vez mais soluções de autocuidado que reduzem os custos de saúde e oferecem alívio imediato. A integração do monitoramento de temperatura em tempo real em dispositivos vestíveis flexíveis diferencia ainda mais os dispositivos premium, enquanto a clareza regulatória da FDA sobre padrões de avaliação térmica reduz as barreiras de entrada no mercado para inovadores.

Principais Conclusões do Relatório

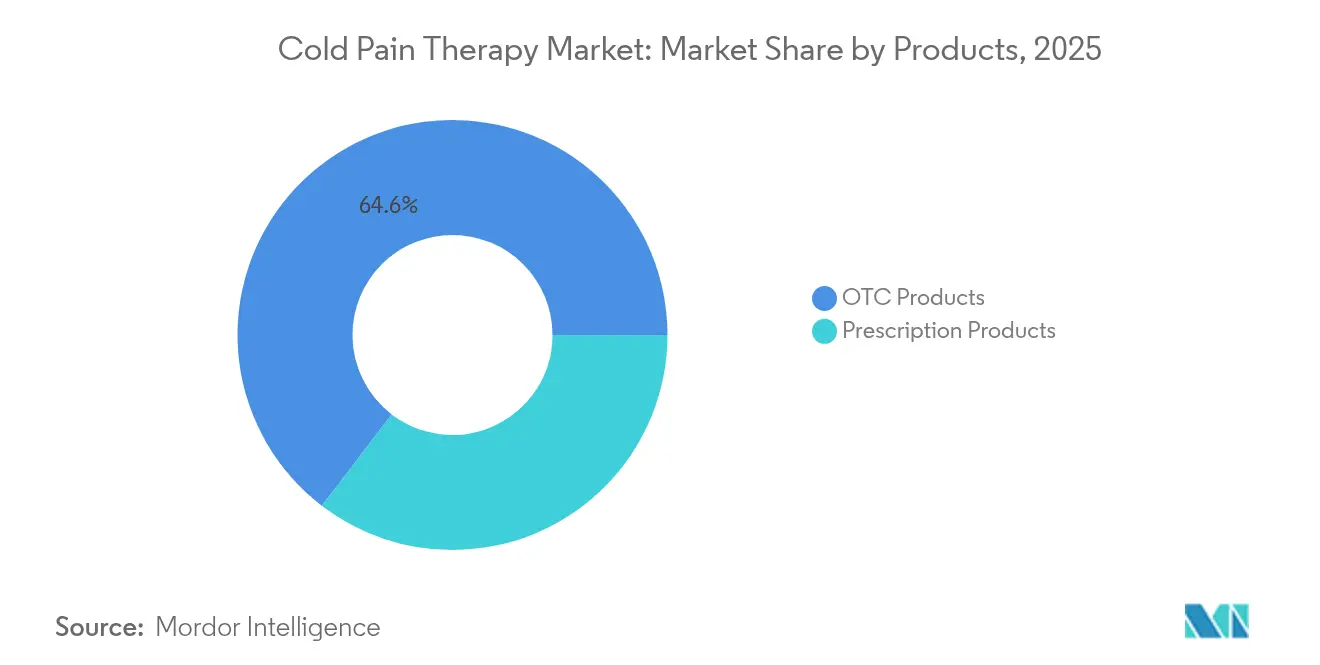

- Por tipo de produto: os produtos de venda livre detinham 64,60% da participação do mercado de terapia de dor pelo frio em 2025, enquanto os dispositivos com prescrição devem se expandir a um CAGR de 5,05% até 2031.

- Por aplicação: a medicina esportiva comandou 37,95% da participação de receita em 2025; as aplicações de dor neuropática e crônica devem crescer a um CAGR de 5,12% até 2031.

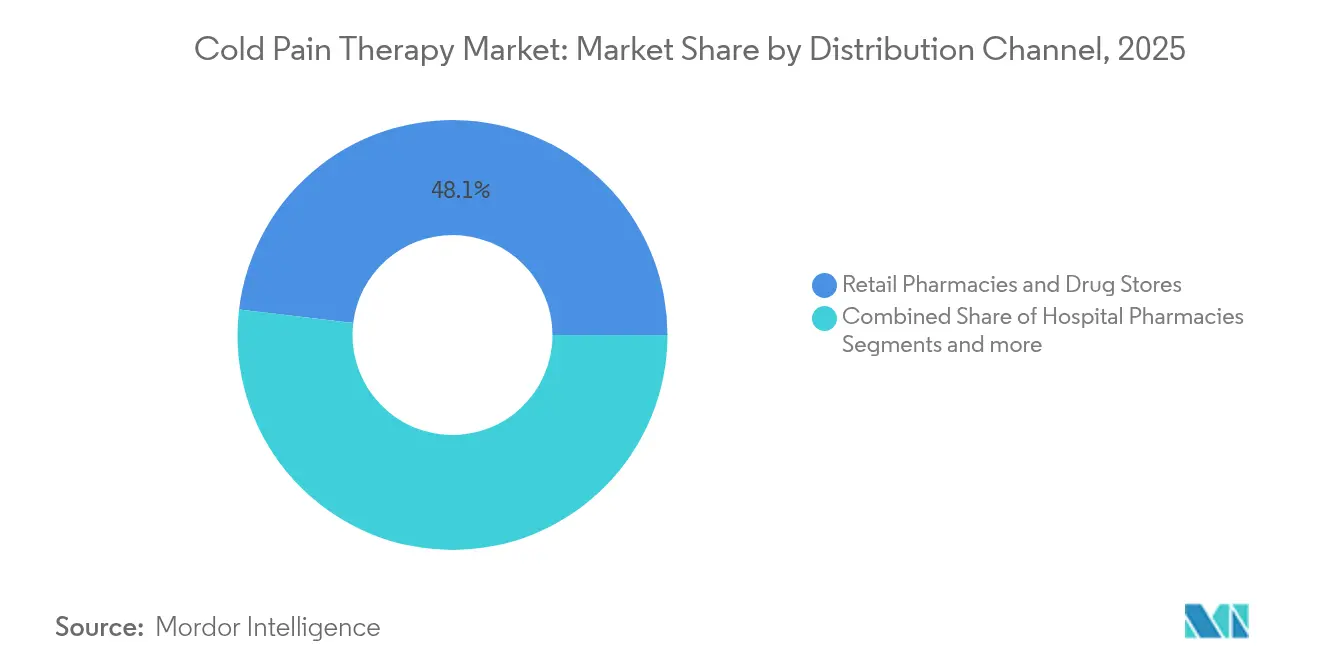

- Por canal de distribuição: as farmácias de varejo responderam por 48,10% do tamanho do mercado de terapia de dor pelo frio em 2025, enquanto o comércio eletrônico apresenta o CAGR de canal mais rápido de 5,18% até 2031.

- Por faixa etária: o segmento adulto respondeu por 53,55% da participação de mercado em 2025, enquanto o segmento idoso está se expandindo a um CAGR de 5,22% em meio ao envelhecimento demográfico que intensifica a demanda por dispositivos de alívio da dor de fácil utilização.

- Por geografia: a América do Norte liderou com uma participação de 39,95% em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, avançando a um CAGR de 5,30% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terapia de Dor pelo Frio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da incidência de lesões esportivas e de trânsito | +0.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescente prevalência de artrite e outras doenças musculoesqueléticas na população em envelhecimento | +1.2% | Global | Longo prazo (≥ 4 anos) |

| Rápida mudança do consumidor em direção ao autocuidado e analgésicos tópicos de venda livre | +0.9% | América do Norte, Europa, APAC em expansão | Médio prazo (2-4 anos) |

| Aumento nos procedimentos pós-cirúrgicos que requerem terapia de frio | +0.7% | Regiões de alta renda em todo o mundo | Médio prazo (2-4 anos) |

| Dispositivos vestíveis inteligentes habilitados para IoT que oferecem controle de temperatura em tempo real | +0.6% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Compostos de resfriamento moduladores de TRPM8 de próxima geração no pipeline de P&D | +0.4% | Estados Unidos e União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Lesões Esportivas e de Trânsito

Ligas profissionais e atletas amadores agora tratam lesões agudas em até seis horas usando unidades portáteis de crioterapia, pois as evidências mostram que os resultados de recuperação melhoram quando a temperatura do tecido é reduzida rapidamente. As entidades esportivas exigem terapia de frio no local, deslocando orçamentos do gelo descartável para dispositivos programáveis que mantêm faixas terapêuticas sem reabastecimento [2]Sarah K. Wesley, "Crioterapia Rápida em Lesões Esportivas Agudas," bjsm.bmj.com. O congestionamento do tráfego urbano também eleva as taxas de colisão, ampliando o mercado para kits de primeiros socorros equipados com envoltórios de resfriamento compactos. Como resultado, o mercado de terapia de dor pelo frio atende cada vez mais a unidades de emergência e locais esportivos com soluções de implantação rápida.

Crescente Prevalência de Artrite e Outras Doenças Musculoesqueléticas na População em Envelhecimento

Nos últimos 25 anos, os casos de osteoartrite entre adultos em idade ativa mais que dobraram, intensificando o ônus econômico da dor crônica. Os usuários idosos gravitam em torno de dispositivos envolventes que são leves, fáceis de fixar e capazes de manter temperaturas definidas por períodos prolongados [3]Michael Langworthy, "Osteoartrite do joelho: carga da doença, tratamentos disponíveis e opções emergentes," Sage Journals, journals.sagepub.com. As técnicas emergentes de crioneurólise oferecem alívio específico para o joelho ao resfriar nervos sensoriais direcionados, possibilitando ganhos de mobilidade sem analgésicos sistêmicos. Os fabricantes posicionam designs amigáveis para idosos com controles intuitivos para aproveitar esse impulsionador de crescimento de longo prazo.

Rápida Mudança do Consumidor em Direção ao Autocuidado e Analgésicos Tópicos de Venda Livre

Os gastos médios das famílias norte-americanas com produtos de venda livre atingiram USD 645 em 2024, alta de 8% em relação ao ano anterior. O CDC lista os tratamentos tópicos sem prescrição entre as opções de primeira linha recomendadas para dor, normalizando as práticas de autogestão. Os consumidores estendem esses hábitos a géis de resfriamento, adesivos e punhos motorizados em miniatura adquiridos online. Modelos de assinatura que reabastecem bolsas de gel ou enviam atualizações de software mantêm os clientes dentro de um ecossistema de marca, reforçando a fidelidade e a receita recorrente em todo o setor de terapia de dor pelo frio.

Aumento nos Procedimentos Pós-Cirúrgicos que Requerem Terapia de Frio

Os volumes eletivos de ortopedia se recuperaram em 2024, e os protocolos clínicos agora padronizam a crioterapia após grandes substituições articulares. Uma metanálise de 31 ensaios mostrou reduções significativas nos escores de dor e melhora na amplitude de movimento quando a terapia de frio motorizada foi utilizada após a artroplastia total do joelho. Os hospitais especificam dispositivos com configurações de temperatura programáveis para substituir bolsas de gelo que oferecem resfriamento inconsistente. Os fornecedores que incluem treinamento e painéis de rastreamento de dados garantem contratos de fornecimento plurianuais, aprofundando ainda mais a penetração do mercado de terapia de dor pelo frio nas vias de cuidados perioperatórios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Reembolso limitado ou ausente por terceiros | -1.1% | Estados Unidos e outros mercados de pagadores privados | Médio prazo (2-4 anos) |

| Baixa conscientização de pacientes e clínicos em economias emergentes | -0.6% | APAC, América Latina, MEA | Longo prazo (≥ 4 anos) |

| Eventos adversos dermatológicos que desencadeiam regras de formulação mais rígidas | -0.3% | Global | Curto prazo (≤ 2 anos) |

| Ameaça de substituição por terapias a laser, de contraste e de alternância de calor | -0.4% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reembolso Limitado ou Ausente por Terceiros

O Medicare dos EUA classifica a maioria dos dispositivos de resfriamento como "não medicamente necessários", transferindo o custo total para os pacientes, apesar de dados favoráveis de ensaios clínicos. As seguradoras citam resultados inconsistentes para justificar negações, enquanto alguns pagadores regionais se baseiam em declarações de sociedades ortopédicas que favorecem o gelo simples em detrimento de sistemas motorizados. Os hospitais, portanto, limitam as compras, desacelerando a adoção de dispositivos de alto valor no mercado de terapia de dor pelo frio.

Baixa Conscientização de Pacientes e Clínicos em Economias Emergentes

As lacunas de treinamento em clínicas rurais limitam a adoção de dispositivos avançados de terapia de frio, apesar da crescente incidência de doenças musculoesqueléticas. A escassez curricular nas faculdades de medicina deixa muitos profissionais desconhecidos com protocolos padronizados de crioterapia, enquanto as barreiras linguísticas dificultam a compreensão dos manuais do usuário. Os fornecedores devem investir em programas de educação localizados para desbloquear esses mercados de alta população e ampliar a penetração global do mercado de terapia de dor pelo frio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Dominância de Venda Livre Encontra Inovação com Prescrição

As soluções de venda livre controlavam 64,60% da participação do mercado de terapia de dor pelo frio em 2025, pois os consumidores preferiam sprays, géis e adesivos acessíveis disponíveis sem supervisão médica. Cremes e géis continuam a ancorar as prateleiras das farmácias, enquanto os adesivos de liberação controlada conquistam clientes que preferem intervalos de alívio mais longos. O tamanho do mercado de terapia de dor pelo frio para formatos de venda livre deve crescer de forma constante, mas em ritmo mais lento do que os dispositivos com prescrição tecnologicamente sofisticados.

Os dispositivos com prescrição, liderados por sistemas de circulação motorizada, exibem um CAGR de 5,05% até 2031. Os hospitais adotam essas plataformas para padronizar protocolos pós-operatórios que exigem janelas de temperatura precisas e desligamentos automáticos. As bombas habilitadas por software transmitem registros de uso para prontuários eletrônicos de saúde, ajudando os prestadores a validar a adesão para métricas de qualidade. Como resultado, o mercado de terapia de dor pelo frio se bifurca cada vez mais: os produtos de venda livre para o mercado de massa dominam o volume, enquanto as unidades com prescrição de alta margem capturam os orçamentos institucionais que buscam soluções baseadas em resultados.

Por Aplicação: Liderança da Medicina Esportiva Enfrenta o Desafio da Dor Crônica

A medicina esportiva reteve 37,95% da receita do mercado de terapia de dor pelo frio em 2025, impulsionada pelo acesso obrigatório à crioterapia nas ligas profissionais e pela expansão da participação amadora. Sistemas de manga portáteis que se encaixam em joelhos, tornozelos e ombros agora viajam com as equipes, substituindo as caixas de gelo nas laterais do campo. No entanto, os casos de dor neuropática e crônica se expandem a um CAGR de 5,12% à medida que a pesquisa sobre TRPM8 valida a modulação pelo frio para mecanismos de dor complexos.

A terapia pós-operatória permanece crítica, com protocolos hospitalares que exigem a aplicação de frio após cirurgias de substituição para conter o inchaço. Em trauma e ortopedia, o envelhecimento das populações impulsiona os volumes de fraturas e reparos articulares, mantendo alta a demanda por envoltórios duráveis e bolsas não motorizadas. Essas mudanças disseminam a adoção no gerenciamento de lesões agudas e nos cuidados crônicos de longa duração, ampliando a presença do mercado de terapia de dor pelo frio além do atletismo.

Por Canal de Distribuição: O Comércio Eletrônico Perturba a Dominância Tradicional das Farmácias

As farmácias de varejo capturaram 48,10% do tamanho do mercado de terapia de dor pelo frio em 2025, combinando disponibilidade de produtos com orientação farmacêutica. No entanto, o comércio eletrônico demonstra um CAGR de 5,18% à medida que as marcas diretas ao consumidor contornam intermediários e aproveitam o alcance direcionado nas redes sociais. O reabastecimento por assinatura de inserções de gel mantém os clientes engajados e aumenta o valor do tempo de vida do cliente, intensificando a concorrência no canal digital no mercado de terapia de dor pelo frio.

As farmácias hospitalares adquirem unidades de grau prescritivo sob contratos de compra em grupo, mas os tetos orçamentários desaceleram os ciclos de atualização. As lojas esportivas e especializadas focam em envoltórios e órteses atléticas adaptadas a usuários de alto desempenho. Estratégias omnicanal que combinam conveniência online com ajustes na loja emergem como essenciais para sustentar a presença da marca, dada a fragmentação das preferências de compra dos consumidores em todo o setor de terapia de dor pelo frio.

Por Faixa Etária: O Crescimento da Demanda Geriátrica Impulsiona a Evolução do Mercado

Os adultos representaram 53,55% da receita do mercado de terapia de dor pelo frio em 2025, refletindo estilos de vida ativos e renda disponível para gadgets premium. No entanto, a demanda geriátrica está superando esse ritmo à medida que a prevalência de doenças articulares degenerativas aumenta, levando a um CAGR de 5,22% até 2031. Os fabricantes redesenham interfaces com botões maiores, comandos de voz e mecanismos de fixação simplificados para atender usuários com limitações de destreza.

As aplicações pediátricas, embora de nicho, se beneficiam da maior cautela dos pais em relação aos medicamentos sistêmicos para dor. Envoltórios compactos e codificados por cores atraem treinadores e enfermeiros escolares que gerenciam lesões esportivas no local. Juntas, as diversas necessidades por faixa etária exigem portfólios de produtos diversificados que abrangem faixas de preço e níveis de funcionalidade, sustentando o crescimento em múltiplos segmentos no mercado de terapia de dor pelo frio.

Análise Geográfica

A América do Norte detinha 39,95% do mercado de terapia de dor pelo frio em 2025, apoiada pelos altos gastos com saúde e pelas diretrizes da FDA que eliminam a ambiguidade regulatória para submissões de dispositivos. Os Estados Unidos lideram a adoção de dispositivos com prescrição, embora as lacunas de reembolso moderem a absorção hospitalar. O modelo de pagador único do Canadá fornece financiamento mais estável para sistemas de resfriamento medicamente necessários, enquanto a crescente classe média do México impulsiona as vendas da categoria de venda livre.

A Europa segue com redes de distribuição maduras e o Regulamento de Dispositivos Médicos harmonizado que facilita as vendas transfronteiriças. Alemanha e Reino Unido lideram a adoção de envoltórios conectados que se integram a plataformas de monitoramento digital, refletindo forte penetração da telessaúde. Os mercados do sul da Europa expandem os segmentos de medicina esportiva devido à cultura do futebol profissional e do ciclismo, enquanto as iniciativas de saúde digital da Agência Europeia de Medicamentos incentivam maior integração de IoT.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 5,30% até 2031, impulsionada pelo envelhecimento das populações na China e na Índia e pela alta aceitação tecnológica no Japão e na Coreia do Sul. Investidores locais apoiam startups que produzem punhos inteligentes acessíveis comercializados por meio de gigantes regionais do comércio eletrônico. A Austrália atua como um centro de ensaios clínicos para dispositivos vestíveis de resfriamento de próxima geração, aproveitando sua expertise em ciências do esporte. No entanto, os limitados marcos de reembolso em partes do Sudeste Asiático mantêm a adoção abaixo do potencial, sinalizando um potencial de crescimento de longo prazo para empresas que localizam soluções de educação e financiamento no mercado de terapia de dor pelo frio.

Cenário Competitivo

O mercado de terapia de dor pelo frio permanece moderadamente fragmentado. O fornecedor ortopédico tradicional Enovis aproveita redes de cirurgiões de longa data para proteger sua participação nos canais hospitalares. Em março de 2024, a FDA finalizou os protocolos de avaliação para dispositivos térmicos, nivelando o campo de jogo para concorrentes emergentes que trazem soluções de envoltórios conectados ao mercado.

As startups se diferenciam por meio de dispositivos vestíveis habilitados para IoT que sincronizam com aplicativos de smartphone e oferecem ciclos de resfriamento adaptativos. Os modelos de assinatura incluem mangas de reposição e painéis de análise de dados, gerando receita recorrente em contraste com as vendas únicas de bolsas. Os designs voltados para idosos com controles simplificados e bloqueios de segurança abrem um nicho mal atendido, intensificando a concorrência entre os diferentes grupos demográficos.

Fusões e aquisições estratégicas aceleram a expansão de capacidades: em 2024, a Haemonetics adquiriu a Attune Medical para adicionar o dispositivo de regulação de temperatura ensoETM, ampliando seu portfólio de procedimentos. Negócios complementares semelhantes são esperados à medida que os participantes estabelecidos buscam tecnologias especializadas que encurtem os prazos de P&D e defendam a participação contra os entrantes de dispositivos conectados no mercado de terapia de dor pelo frio.

Líderes do Setor de Terapia de Dor pelo Frio

Breg Inc.

Brownmed Inc.

Össur hf

Cardinal Health Inc.

Enovis Corporation (DJO Global Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Mercy Health adicionou o iovera, um sistema de terapia de frio direcionado para alívio da dor articular, às suas ofertas clínicas.

- Janeiro de 2025: A KT Health lançou o Ice Therapy Pack projetado para grandes grupos musculares, como costas e ombros.

- Março de 2024: A FDA emitiu orientação final sobre a avaliação dos efeitos térmicos em dispositivos médicos, fornecendo protocolos padronizados de testes pré-mercado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de terapia da dor pelo frio como todos os cremes, géis, sprays, envolvimentos, compressas frias de venda livre e dispositivos de crioterapia sujeitos a receita médica que aplicam frio controlado para aliviar dores musculoesqueléticas agudas ou crónicas, lesões desportivas ou desconforto pós-operatório.

Exclusões de Âmbito: As criosaunas de corpo inteiro e os serviços de bem-estar não médicos não são contabilizados, de modo a manter o foco na área da saúde.

Visão Geral da Segmentação

- Por Produto

- Produtos de Venda Livre

- Cremes

- Géis

- Adesivos

- Sprays e Roll-ons

- Envoltórios e Sistemas de Bolsas

- Outros Produtos de Venda Livre

- Produtos com Prescrição

- Dispositivos Motorizados

- Dispositivos Não Motorizados

- Produtos de Venda Livre

- Por Aplicação

- Medicina Esportiva

- Terapias Pós-operatórias

- Trauma e Ortopedia

- Dor Neuropática e Crônica

- Outras Aplicações

- Por Canal de Distribuição

- Farmácias de Varejo e Drogarias

- Farmácias Hospitalares

- Comércio Eletrônico

- Lojas Esportivas e Especializadas

- Por Faixa Etária

- Adultos

- Idosos

- Pediátrico

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Falámos com cirurgiões ortopédicos na Alemanha, médicos desportivos nos Estados Unidos, terapeutas de reabilitação em toda a Índia e gestores de produto de fabricantes de dispositivos de arrefecimento no Japão, para confirmar taxas de utilização, intervalos de preços e mudanças de canal.

Investigação Documental

Os nossos analistas começam com conjuntos de dados públicos de nível 1, tais como os ficheiros de lesões dos Centers for Disease Control and Prevention, as estatísticas de altas hospitalares do Eurostat, os códigos de exportação UN Comtrade para suportes terapêuticos elásticos e estudos revistos por pares no Journal of Sports Medicine. As divisões de receitas das empresas são refinadas através do D & B Hoovers, enquanto os clusters de patentes emergentes são verificados com o Questel.

Complementamos estas bases com registos de investidores, inquéritos de participação de federações desportivas nacionais, registos de expedições aduaneiras e boletins de associações, criando as primeiras linhas de base de oferta e procura. As fontes acima mencionadas são ilustrativas; muitas referências adicionais contribuíram para a recolha de dados e a verificação de coerência.

Dimensionamento de Mercado e Previsão

O modelo da Mordor aplica em primeiro lugar uma abordagem descendente que reconstrói a procura a partir de casos anuais de entorses e distensões, cirurgias ortopédicas eletivas e níveis de penetração da terapia. Em seguida, cruza os totais com estimativas ascendentes seletivas obtidas a partir de amostras de vendas a retalho e consolidações de fornecedores. As variáveis-chave incluem a incidência de lesões desportivas, a quota da população geriátrica, o preço médio unitário de OTC, a quota do comércio eletrónico nas despesas com cuidados para a dor e as tendências de adesão ao reembolso. As previsões utilizam regressão multivariada ancorada ao índice de envelhecimento e ao crescimento do retalho organizado, com análise de cenários para avaliar as variações da elasticidade dos preços.

Ciclo de Validação de Dados e Atualização

Antes de qualquer valor ser divulgado, os analistas realizam verificações de variância em relação a séries históricas, métricas de referência e feedback recente de entrevistas. Escalam as anomalias para revisão sénior e atualizam o livro de trabalho anualmente, emitindo atualizações intercalares caso ocorram choques regulatórios ou tecnológicos significativos.

Por que Razão a Linha de Base da Mordor para a Terapia da Dor pelo Frio Merece Confiança

Os decisores frequentemente verificam que os valores de mercado publicados diferem. A diferença depende tipicamente das escolhas de âmbito, dos pressupostos de preços e da cadência de atualização.

A Mordor define um âmbito claramente clínico, converte as receitas em dólares constantes de 2024 e atualiza a cada doze meses. Outros editores podem misturar dispositivos de bem-estar, aplicar preços de tabela ou prolongar estimativas mais antigas, o que introduz divergências.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| 2,65 mil milhões de USD (2025) | Mordor Intelligence | |

| 2,56 mil milhões de USD (2025) | Global Consultancy A | Omite dispositivos de crioterapia sujeitos a receita médica e atualiza bienalmente |

| 2,33 mil milhões de USD (2025) | Industry Association B | Baseia-se em expedições autodeclaradas pelos fabricantes sem margens de retalho |

| 2,10 mil milhões de USD (2025) | Regional Consultancy C | Utiliza pontos de preço OTC conservadores e exclui as vendas de comércio eletrónico |

Em conjunto, estas comparações demonstram que a definição de âmbito disciplinada da Mordor, o modelo de validação dupla e a cadência de atualização rápida proporcionam uma linha de base equilibrada que os clientes podem rastrear até inputs transparentes e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de terapia de dor pelo frio?

O tamanho do mercado de terapia de dor pelo frio é de USD 2,77 bilhões em 2026 e deve atingir USD 3,43 bilhões até 2031.

Qual categoria de produto lidera o mercado de terapia de dor pelo frio?

Os produtos de venda livre lideram com 64,60% de participação de mercado em 2025.

Qual aplicação está crescendo mais rapidamente no mercado de terapia de dor pelo frio?

As aplicações de dor neuropática e crônica estão se expandindo a um CAGR de 5,12% até 2031.

Por que a Ásia-Pacífico é considerada a região de crescimento mais rápido?

O envelhecimento das populações, o investimento em infraestrutura de saúde e a rápida adoção do comércio eletrônico impulsionam um CAGR regional de 5,30%.

Como os dispositivos vestíveis IoT estão influenciando o setor de terapia de dor pelo frio?

Os envoltórios conectados com controle de temperatura em tempo real aprimoram a precisão do tratamento e fornecem dados de uso para os clínicos, abrindo faixas de preço premium.

Quais são as principais barreiras para uma adoção mais ampla de dispositivos de terapia de dor pelo frio?

O reembolso limitado por terceiros e a baixa conscientização em economias emergentes permanecem os maiores obstáculos.

Página atualizada pela última vez em: