Tamanho e Participação do Mercado de Dor Neuropática

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

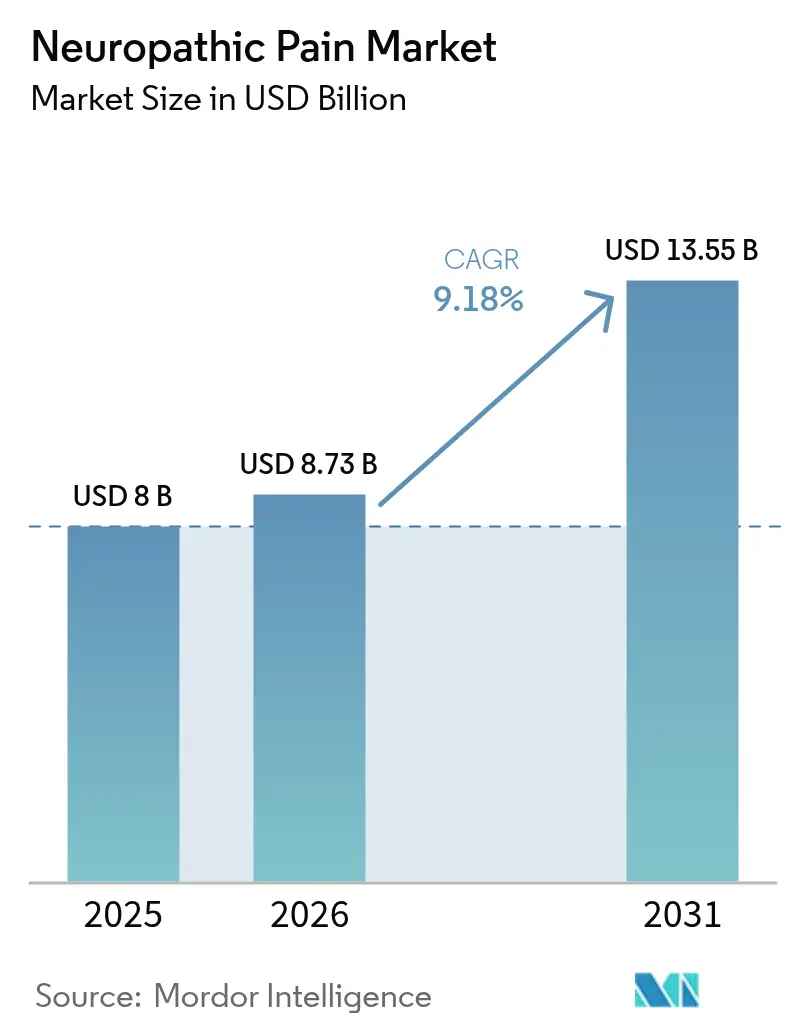

| Tamanho do Mercado (2026) | 8.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

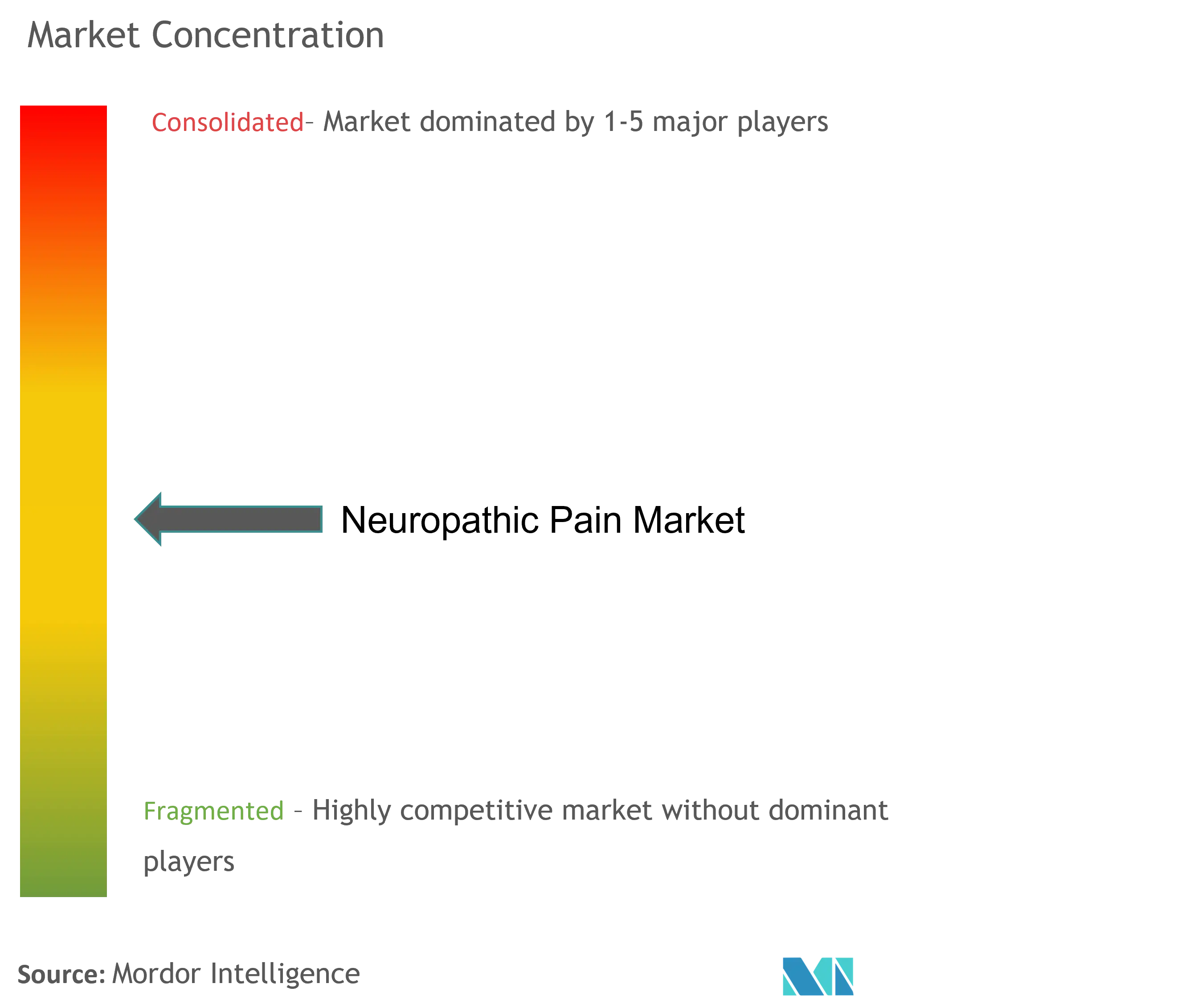

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dor Neuropática por Mordor Intelligence

O tamanho do Mercado de Dor Neuropática em 2026 é estimado em USD 8,73 bilhões, crescendo a partir do valor de 2025 de USD 8,00 bilhões, com projeções para 2031 mostrando USD 13,55 bilhões, crescendo a um CAGR de 9,18% no período 2026-2031.

A crescente prevalência do diabetes, a sobrevivência ao câncer e as infecções virais estão ampliando a população tratada, enquanto reguladores, pagadores e clínicos favorecem cada vez mais opções não opioides que reduzem o risco de abuso. Evidências de auditorias de prescrições do mundo real mostram uma mudança constante de analgésicos de ação central para agentes perifericamente seletivos, sugerindo um reequilíbrio estrutural da participação de mercado de Dor Neuropática. A diversidade do pipeline, abrangendo bloqueadores de canais de sódio de pequenas moléculas, antagonistas biológicos do fator de crescimento nervoso e formulações tópicas avançadas, reforça a confiança comercial na diferenciação baseada em mecanismo. Uma observação adicional é que a adoção mais rápida está ocorrendo em ambientes de prestadores de serviços capazes de mensurar ganhos funcionais, sugerindo que o reembolso vinculado a resultados já está moldando as escolhas de tratamento.

Principais Conclusões do Relatório

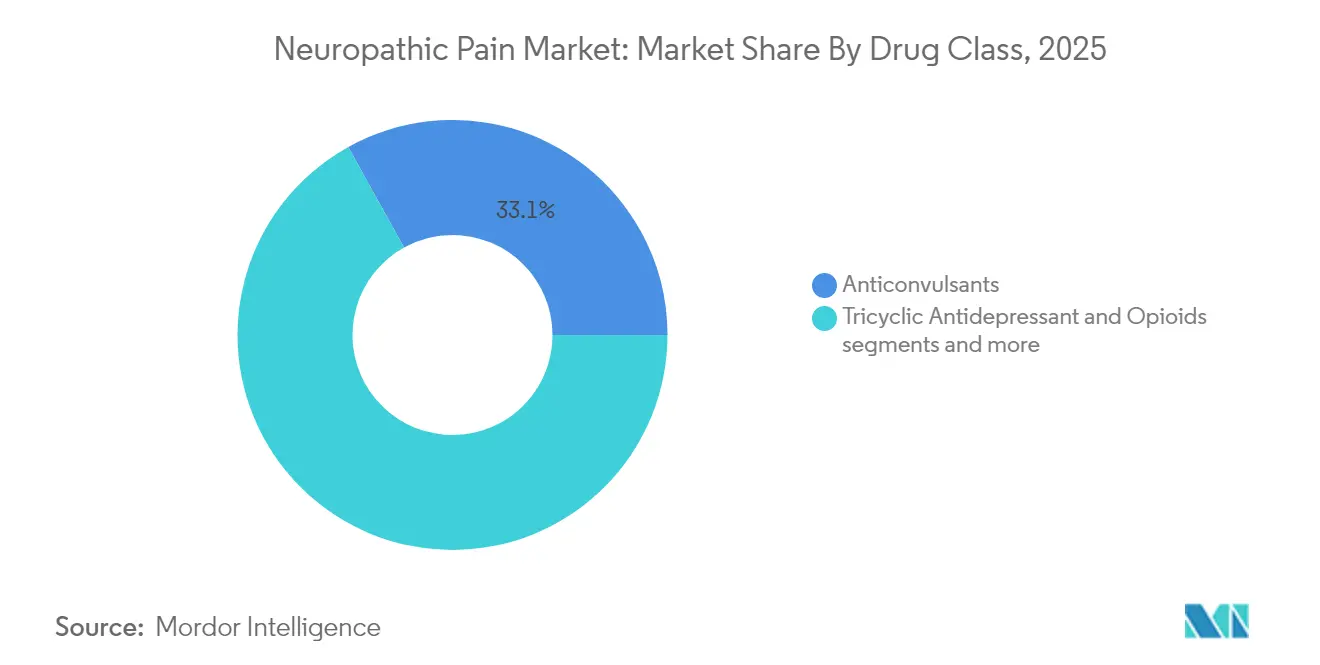

- Por classe de medicamento, os anticonvulsivantes detinham 33,05% da receita em 2025, enquanto as formulações tópicas têm previsão de expansão a um CAGR de 9,78% até 2031

- Por indicação, a neuropatia periférica diabética representou 31,88% das vendas de 2025, enquanto a neuropatia periférica induzida por quimioterapia tem projeção de crescimento a um CAGR de 11,05% até 2031

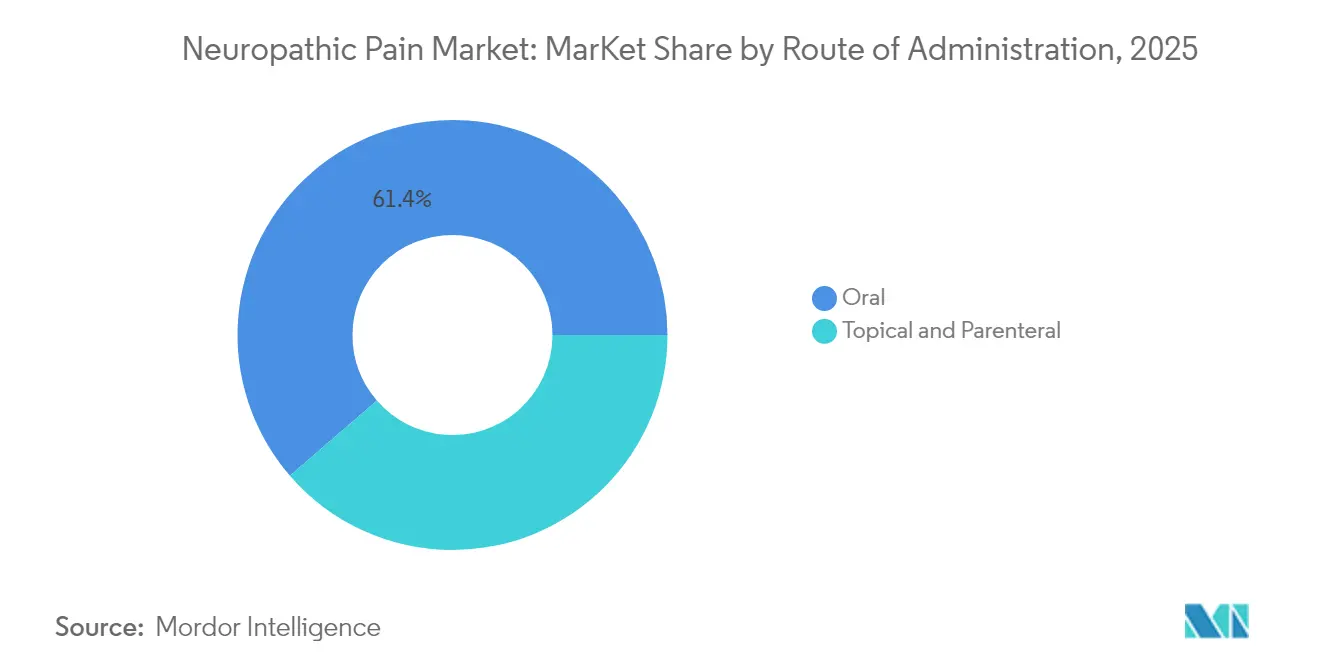

- Por via de administração, as terapias orais lideraram com 61,35% de participação na receita em 2025, enquanto a administração tópica deve avançar a um CAGR de 11,54% até 2031

- Por geografia, a América do Norte dominou com 41,90% de participação de mercado em 2025, enquanto a Ásia-Pacífico tem previsão de expansão a um CAGR de 11,88% até 2031

- Por canal de distribuição, as farmácias hospitalares capturaram 41,72% das receitas de 2025, enquanto as farmácias online estão posicionadas para crescer a um CAGR de 11,42% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dor Neuropática

Análise de Impacto dos Impulsionadores*

| Impulsionador | ~% de Impacto na Previsão de CAGR | Relevância Geográfica | Impacto Máximo |

|---|---|---|---|

| Crescente Prevalência Global de Diabetes e Obesidade | ~2,1% | Global, com maior impacto na APAC e MEA | Médio prazo (~ 3-4 anos) |

| Aumento das Taxas de Sobrevivência ao Câncer Elevando a Carga de Neuropatia Periférica Induzida por Quimioterapia | ~1,8% | América do Norte e UE principalmente, expandindo para APAC | Longo prazo (≥ 5 anos) |

| Adoção Clínica Rápida de Bloqueadores de Canais de Sódio de Nova Geração | ~2,3% | Adoção antecipada na América do Norte, UE e APAC seguem | Curto prazo (≤ 2 anos) |

| Aceleração dos Investimentos em P&D em Analgésicos Não Opioides | ~1,6% | Global, concentrado na América do Norte e UE | Médio prazo (~ 3-4 anos) |

| Expansão da Disponibilidade de Formulações Tópicas de Longa Ação | ~1,4% | Global, com adoção mais rápida em mercados desenvolvidos | Médio prazo (~ 3-4 anos) |

| Resultados Favoráveis de Reembolso Global e Avaliação de Tecnologias em Saúde | ~1,2% | América do Norte e UE principalmente, expansão gradual para APAC | Longo prazo (≥ 5 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência Global de Diabetes e Obesidade Impulsionando a Neuropatia Periférica Diabética

A crescente epidemia global de diabetes está remodelando fundamentalmente o cenário da dor neuropática, com a neuropatia periférica diabética (NPD) afetando aproximadamente 50% dos pacientes diabéticos. Essa alta prevalência se traduz em uma substancial população de pacientes que necessita de soluções eficazes de manejo da dor. Estudos epidemiológicos recentes revelam que a NPD é frequentemente subdiagnosticada, com 75% dos casos permanecendo não detectados até que os sintomas se tornem graves, criando uma significativa oportunidade de mercado inexplorada Elafros et al.. O ônus econômico da NPD vai além dos custos diretos de tratamento, pois pacientes com NPD dolorosa apresentam redução da produtividade e maior utilização de serviços de saúde em múltiplas especialidades, impulsionando a demanda por opções de tratamento mais eficazes e toleráveis que possam melhorar os resultados funcionais enquanto minimizam os efeitos colaterais.

Aumento das Taxas de Sobrevivência ao Câncer Elevando a Carga de Neuropatia Periférica Induzida por Quimioterapia

À medida que a eficácia do tratamento do câncer melhora, a população de sobreviventes que experimenta neuropatia periférica induzida por quimioterapia (NPIQ) continua a se expandir, criando uma necessidade urgente de estratégias eficazes de manejo. A NPIQ afeta 30-40% dos pacientes que recebem agentes quimioterápicos neurotóxicos, com sintomas frequentemente persistindo muito após a conclusão do tratamento Dove Press. A condição impacta significativamente a qualidade de vida e pode exigir reduções na dose de quimioterapia, potencialmente comprometendo os resultados oncológicos. Avanços recentes na compreensão da fisiopatologia da NPIQ revelaram o papel do estresse oxidativo e da neuroinflamação, abrindo novas vias terapêuticas além dos analgésicos tradicionais. O desenvolvimento de biomarcadores para detecção precoce da NPIQ está ganhando impulso, com fatores neurotróficos e microRNAs mostrando potencial para identificar pacientes de alto risco Widyadharma. Essa tendência poderia potencialmente reduzir o mercado endereçável para tratamentos de NPIQ, pois intervenções preventivas podem diminuir a incidência de casos graves que requerem manejo farmacológico. As empresas farmacêuticas enfrentam o desafio estratégico de equilibrar a inovação no tratamento com os efeitos limitadores de mercado decorrentes da melhoria da prevenção e das estratégias de intervenção precoce.

Adoção Clínica Rápida de Bloqueadores de Canais de Sódio de Nova Geração e Antagonistas do NGF

O cenário terapêutico para a dor neuropática está passando por uma transformação fundamental com o surgimento de bloqueadores de canais de sódio altamente seletivos que visam as vias periféricas da dor enquanto minimizam os efeitos no sistema nervoso central. A aprovação pela FDA de suzetrigine (Journavx) em janeiro de 2025 como o primeiro inibidor seletivo de NaV1.8 marca um momento decisivo no manejo da dor Vertex Pharmaceuticals. Esse avanço aborda o desafio persistente de desenvolver analgésicos não opioides com perfis de segurança favoráveis. Concomitantemente, os antagonistas do fator de crescimento nervoso (NGF) estão avançando no desenvolvimento clínico em estágio avançado, oferecendo uma abordagem complementar ao visar o componente neuroinflamatório da dor neuropática. A diversidade do pipeline sugere um futuro paradigma de tratamento caracterizado pela prescrição baseada em mecanismo, em vez da abordagem atual baseada em sintomas, potencialmente melhorando os resultados por meio de um direcionamento mais preciso da fisiopatologia subjacente

Aceleração dos Investimentos em P&D em Analgésicos Não Opioides por Grandes Farmacêuticas e Biotecnológicas

A necessidade urgente de alternativas mais seguras para o manejo da dor catalisou investimentos sem precedentes no desenvolvimento de analgésicos não opioides em toda a indústria farmacêutica. Os principais players estão reposicionando estrategicamente seus portfólios de neurociência para capitalizar a crescente demanda por tratamentos eficazes para dor neuropática sem potencial de abuso. A Pfizer está avançando com PF-05089771, um inibidor seletivo de Nav1.7 voltado para neuropatia periférica diabética e outras condições de dor neuropática PatSnap. Esse aumento de investimentos vai além das abordagens farmacêuticas tradicionais para incluir modalidades inovadoras, como a terapia gênica, que demonstrou potencial em modelos pré-clínicos de dor neuropática ao fornecer transgenes que produzem GABA, bloqueando efetivamente os sinais de dor sem efeitos colaterais detectáveis Universidade da Califórnia - San Diego. A diversificação das abordagens terapêuticas reflete um reconhecimento estratégico de que abordar a complexa fisiopatologia da dor neuropática requer múltiplos ângulos mecanísticos

Análise de Impacto das Restrições*

| Restrição | ~% de Impacto na Previsão de CAGR | Relevância Geográfica | Impacto Máximo |

|---|---|---|---|

| Preocupações com Segurança e Potencial de Abuso Limitando a Utilização de Opioides e Gabapentinoides | ~-1,8% | Global, mais pronunciado na América do Norte | Curto prazo (≤ 2 anos) |

| Expirações de Patentes de Terapias Blockbuster Impulsionando a Erosão de Preços | ~-1,3% | Global, com maior impacto em mercados desenvolvidos | Médio prazo (~ 3-4 anos) |

| Requisitos Regulatórios Rigorosos Atrasando a Aprovação de Novos Analgésicos | ~-1,6% | América do Norte e UE principalmente, expandindo para APAC | Longo prazo (≥ 5 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança e Potencial de Abuso Limitando a Utilização de Opioides e Gabapentinoides

A utilidade clínica dos tratamentos tradicionais para dor neuropática está cada vez mais limitada pelo aumento das preocupações com segurança e pelo escrutínio regulatório. Os opioides, apesar de sua eficácia analgésica, enfrentam severas restrições de prescrição devido ao seu alto potencial de abuso e à crise de saúde pública em curso associada ao uso indevido de opioides. Os gabapentinoides (pregabalina e gabapentina), embora eficazes para muitas condições de dor neuropática, estão encontrando crescente supervisão regulatória devido a evidências emergentes de potencial de uso indevido e problemas de dependência. Esses desafios de segurança estão impulsionando uma mudança fundamental no mercado em direção a tratamentos com perfis de risco-benefício melhorados. O desenvolvimento de analgésicos de ação periférica que não atravessam a barreira hematoencefálica representa uma resposta estratégica a essas preocupações, oferecendo alívio da dor sem efeitos no sistema nervoso central que contribuem para o potencial de abuso NIH. Essa evolução do mercado orientada pela segurança está criando oportunidades para novas abordagens terapêuticas que podem manter a eficácia enquanto abordam as limitações dos tratamentos atuais de padrão de cuidado.

Expirações de Patentes de Terapias Blockbuster Impulsionando a Erosão de Preços e a Entrada de Genéricos

O mercado de dor neuropática está passando por uma significativa reconfiguração competitiva à medida que patentes-chave de terapias estabelecidas expiram, desencadeando a entrada de genéricos e a erosão de preços em múltiplas classes de medicamentos. Essa dinâmica é particularmente pronunciada no segmento de anticonvulsivantes, onde a pregabalina e a gabapentina enfrentam intensificação da concorrência genérica. A pressão de preços resultante está compelindo as empresas inovadoras a redirecionar seu foco estratégico para novos mecanismos e formulações diferenciadas que possam sustentar preços premium. Concomitantemente, a disponibilidade genérica de tratamentos estabelecidos está expandindo o acesso em mercados sensíveis a preços, particularmente em regiões em desenvolvimento onde as barreiras de custo historicamente limitaram as opções de tratamento. Essa evolução do mercado está criando um cenário competitivo bifurcado com dinâmicas semelhantes a commodities para moléculas sem patente e oportunidades de posicionamento premium para abordagens verdadeiramente inovadoras com vantagens demonstráveis sobre as opções existentes. O imperativo estratégico para as empresas farmacêuticas está cada vez mais centrado no desenvolvimento de tratamentos com clara diferenciação mecanística e propostas de valor convincentes que possam justificar preços premium em um ambiente de saúde cada vez mais consciente dos custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Anticonvulsivantes Lideram por Classe de Medicamento

Os anticonvulsivantes detêm a maior participação de mercado, com 33,05% em 2025, com pregabalina e gabapentina servindo como terapias de base devido à sua eficácia estabelecida em múltiplas condições de dor neuropática. Seu mecanismo de ação, envolvendo principalmente a modulação de canais de cálcio e o aumento da atividade do GABA, aborda efetivamente a hiperexcitabilidade que caracteriza os estados de dor neuropática. Análises comparativas recentes revelam que a pregabalina demonstra redução superior da dor e menos eventos adversos em comparação com a gabapentina, potencialmente explicando sua crescente preferência entre os clínicos Mayoral et al.. Apesar de seu domínio, os anticonvulsivantes enfrentam desafios de classes de medicamentos emergentes com perfis de segurança potencialmente superiores e mecanismos mais direcionados. Os agentes tópicos representam o segmento de crescimento mais rápido, com um CAGR de 9,78% (2026-2031), impulsionados por seu favorável perfil de risco-benefício, particularmente para dor neuropática localizada. Os inibidores seletivos da recaptação de serotonina e norepinefrina mantêm presença significativa no mercado devido à eficácia estabelecida da duloxetina na neuropatia periférica diabética, enquanto os opioides enfrentam declínio na utilização em meio a preocupações com segurança e restrições regulatórias. O segmento "Outras Classes", incluindo antagonistas de NMDA e canabinoides, mostra potencial de crescimento promissor à medida que a pesquisa avança sobre novos mecanismos que visam as vias da dor neuropática.

A dinâmica competitiva dentro das classes de medicamentos está evoluindo à medida que as empresas farmacêuticas reposicionam estrategicamente seus portfólios em direção a mecanismos diferenciados. Evidências emergentes sugerem que abordagens combinadas que visam múltiplas vias da dor simultaneamente podem oferecer resultados superiores em comparação com a monoterapia, potencialmente remodelando os algoritmos de tratamento Kumar et al.. Essa tendência está impulsionando o crescente interesse em polifarmácia racional e combinações de dose fixa que podem abordar a complexa fisiopatologia da dor neuropática enquanto minimizam os efeitos colaterais individuais dos medicamentos. A recente aprovação de novos agentes como suzetrigine sinaliza uma potencial mudança de paradigma em direção à prescrição baseada em mecanismo, em vez da abordagem atual baseada em sintomas, o que poderia alterar fundamentalmente a distribuição da participação de mercado entre as classes de medicamentos nos próximos anos.

Indicação: Neuropatia Periférica Diabética Lidera a Transformação do Mercado

A neuropatia periférica diabética (NPD) domina o cenário de indicações com 31,88% de participação de mercado em 2025, refletindo sua alta prevalência entre a crescente população diabética mundial. A condição afeta aproximadamente 50% dos pacientes com duração do diabetes superior a 10 anos, criando um substancial e crescente grupo de pacientes. As abordagens de tratamento para NPD estão evoluindo além do manejo dos sintomas para abordar os mecanismos fisiopatológicos subjacentes, com foco crescente em terapias modificadoras da doença que podem prevenir ou retardar a progressão da neuropatia. A neuropatia periférica induzida por quimioterapia (NPIQ) representa o segmento de indicação de crescimento mais rápido, com um CAGR de 11,05% (2026-2031), impulsionado pela melhoria das taxas de sobrevivência ao câncer e pelo crescente reconhecimento do impacto da NPIQ na qualidade de vida. A neuralgia pós-herpética mantém participação significativa no mercado devido à sua fisiopatologia distinta e desafios de tratamento, enquanto a neuralgia do trigêmeo representa um segmento menor, mas terapeuticamente distinto, com algoritmos de tratamento específicos.

O cenário de indicações está sendo remodelado por avanços nas capacidades diagnósticas e no desenvolvimento de biomarcadores que permitem intervenção mais precoce e estratificação mais precisa dos pacientes. Pesquisas recentes identificaram potenciais biomarcadores para NPIQ, incluindo fatores neurotróficos e microRNAs, que poderiam facilitar estratégias preventivas em pacientes de alto risco Widyadharma. Para a neuropatia associada ao HIV, a otimização da terapia antirretroviral é cada vez mais reconhecida como um componente crítico do manejo, juntamente com intervenções diretas para a dor. A dor do membro fantasma está se beneficiando de abordagens inovadoras, incluindo o Sistema de Estimulação Elétrica Direta do Nervo Altius aprovado pela FDA, que demonstrou redução significativa da dor em estudos clínicos FDA. Esses avanços em abordagens específicas por indicação estão impulsionando a segmentação do mercado e criando oportunidades para terapias direcionadas que abordam as características fisiopatológicas únicas de cada condição de dor neuropática.

Via de Administração: Domínio Oral Desafiado pela Inovação Tópica

A administração oral continua a dominar o mercado de dor neuropática com 61,35% de participação em 2025, refletindo a posição estabelecida das terapias sistêmicas como anticonvulsivantes e antidepressivos nas diretrizes de tratamento em todo o mundo. A conveniência e a familiaridade da dosagem oral tanto para pacientes quanto para prescritores sustentam esse domínio, apesar dos desafios de vias alternativas. A administração tópica representa o segmento de crescimento mais rápido, com um CAGR de 11,54% (2026-2031), impulsionada por inovações na tecnologia de liberação de medicamentos e pelo crescente reconhecimento dos benefícios da terapia localizada. Os adesivos de capsaicina em alta concentração (8% p/p) demonstraram eficácia particular em várias condições de dor neuropática, com estudos clínicos mostrando redução significativa da dor e melhora da qualidade de vida. O apelo dos agentes tópicos vai além da eficácia para seu favorável perfil de segurança, particularmente em pacientes idosos com múltiplas comorbidades e preocupações com polifarmácia.

A administração parenteral mantém um papel especializado, mas crítico, no algoritmo de tratamento, particularmente para casos refratários e indicações específicas. As diretrizes PACC de 2024 atualizadas para a administração de PRIALT (ziconotida) destacam a importância da terapia intratecal para dor crônica grave não responsiva a outros tratamentos Tersera Therapeutics. As tecnologias emergentes estão expandindo o potencial de cada via de administração, com formulações orais de liberação prolongada melhorando a conveniência e a adesão, enquanto sistemas avançados de liberação tópica aumentam a penetração do medicamento e a duração da ação. O foco estratégico no desenvolvimento de abordagens de liberação não sistêmica reflete o crescente reconhecimento dos benefícios da terapia direcionada que maximiza a eficácia local enquanto minimiza a exposição sistêmica e os efeitos adversos associados. Espera-se que essa tendência continue remodelando o cenário das vias de administração, com crescente participação de mercado para sistemas tópicos e de liberação inovadores em detrimento das formulações orais tradicionais.

Canal de Distribuição: Farmácias Hospitalares Lideram em Meio à Transformação Digital

As farmácias hospitalares mantêm a liderança de mercado com 41,72% de participação em 2025, aproveitando seu modelo de cuidado integrado e expertise especializada no manejo de casos complexos de dor neuropática. Sua posição dominante é reforçada por seu papel na iniciação da terapia para dor grave ou refratária, particularmente para tratamentos que requerem administração ou monitoramento especializados. As farmácias de varejo continuam a desempenhar um papel crucial na terapia de manutenção e no cuidado baseado na comunidade, beneficiando-se de sua acessibilidade e relacionamentos estabelecidos com os pacientes.

O cenário de distribuição está evoluindo em resposta às mudanças nas expectativas dos pacientes e nos modelos de prestação de serviços de saúde. Conveniência, disponibilidade e vantagens de preço consistentemente aumentam as intenções de compra de medicamentos online, criando pressão competitiva sobre os canais tradicionais físicos. O recente lançamento de Journavx em farmácias de varejo marca um movimento estratégico para ampliar o acesso a tratamentos inovadores para dor em ambientes comunitários Chain Drug Review. As farmácias hospitalares estão respondendo às pressões competitivas aprimorando sua proposta de valor por meio de serviços especializados de manejo da dor e coordenação integrada de cuidados. A evolução da dinâmica de distribuição reflete tendências mais amplas de saúde em direção ao cuidado centrado no paciente e à integração perfeita entre os ambientes de cuidado, com implicações para as estratégias de acesso ao mercado e otimização de canais para terapias de dor neuropática.

Análise Geográfica

A América do Norte domina o mercado de dor neuropática com 41,90% de participação em 2025, impulsionada pela alta prevalência da doença, infraestrutura de saúde avançada e políticas de reembolso favoráveis. A posição de liderança da região é reforçada por seu papel como principal mercado de lançamento para terapias inovadoras, exemplificado pela recente aprovação pela FDA de Journavx (suzetrigine) como a primeira nova classe analgésica em mais de duas décadas FDA. A implementação da Lei NOPAIN representa um avanço político significativo, criando vias de reembolso especificamente para o manejo não opioide da dor em ambientes ambulatoriais Vertex Pharmaceuticals. Esse impulso regulatório deve acelerar o acesso ao mercado para novas terapias de dor neuropática, particularmente aquelas com vantagens demonstradas sobre as opções existentes. Os Estados Unidos respondem pela maior participação dentro da América do Norte, refletindo sua substancial população de pacientes e alto gasto em saúde, enquanto o Canadá e o México contribuem significativamente para o crescimento regional por meio de programas de expansão do acesso e melhoria das capacidades diagnósticas.

A Europa representa o segundo maior mercado regional, caracterizado por sistemas de saúde robustos e estruturas abrangentes de reembolso que facilitam o acesso a terapias avançadas de dor neuropática. A dinâmica de mercado da região é moldada por rigorosos processos de avaliação de tecnologias em saúde que enfatizam a efetividade comparativa e a utilidade de custo, impulsionando a demanda por tratamentos com vantagens demonstráveis sobre as opções existentes. O Reino Unido e a Alemanha lideram na adoção de terapias inovadoras, enquanto a França, a Itália e a Espanha mantêm participações substanciais de mercado devido às suas grandes populações de pacientes e infraestrutura estabelecida de manejo da dor. Aprovações europeias recentes de novos tratamentos e dispositivos, incluindo sistemas avançados de estimulação da medula espinhal, refletem o compromisso da região em expandir as opções terapêuticas para pacientes com dor neuropática Medtronic.

A Ásia-Pacífico representa o mercado regional de crescimento mais rápido, com um CAGR de 11,88% (2026-2031), impulsionado pelo aumento da prevalência da doença, melhoria do acesso à saúde e crescimento dos gastos em saúde. A China lidera o crescimento regional com a expansão da cobertura de seguros e investimentos significativos em infraestrutura de saúde, enquanto o Japão contribui com participação substancial de mercado por meio de seu sistema de saúde avançado e população envelhecida com alta prevalência de dor neuropática. A Índia está emergindo como um mercado-chave de crescimento devido à sua grande população diabética e melhoria das capacidades diagnósticas, embora desafios de acesso persistam em áreas rurais. A região está testemunhando uma adoção crescente de abordagens da medicina tradicional ao lado das terapias convencionais, com pesquisas recentes destacando o potencial da medicina tradicional chinesa no tratamento da dor neuropática Zhang et al.. O mercado da Coreia do Sul é caracterizado pela rápida adoção de tecnologia e fortes capacidades de pesquisa farmacêutica, contribuindo para a inovação regional. As regiões do Oriente Médio e África e da América do Sul representam mercados menores, mas em crescimento, com a melhoria da infraestrutura de saúde e o aumento da conscientização sobre a doença impulsionando a expansão a partir de uma base menor.

Cenário Competitivo

O mercado de dor neuropática exibe concentração moderada, com empresas farmacêuticas estabelecidas mantendo participação significativa de mercado enquanto enfrentam disrupção de novos entrantes com novos mecanismos de ação. Líderes tradicionais, incluindo Pfizer, GlaxoSmithKline e Eli Lilly, aproveitam seus extensos portfólios de neurociência e infraestrutura comercial global para manter posições fortes em múltiplas classes de medicamentos e geografias. A dinâmica competitiva está evoluindo à medida que as expirações de patentes de produtos-chave impulsionam a entrada de genéricos e a erosão de preços, compelindo as empresas inovadoras a redirecionar o foco estratégico para mecanismos e formulações diferenciados. A Vertex Pharmaceuticals emergiu como uma força disruptiva com a aprovação pela FDA em janeiro de 2025 de Journavx (suzetrigine), o primeiro inibidor seletivo de NaV1.8 para dor, com preço de USD 15,50 por comprimido de 50 mg e projeção de vendas no primeiro ano de USD 110 milhões.

Os padrões estratégicos revelam foco crescente na diferenciação baseada em mecanismo, em vez de melhorias incrementais nas classes de medicamentos existentes, refletindo o reconhecimento de que abordar a complexa fisiopatologia da dor neuropática requer novas abordagens. As empresas estão buscando aquisições e parcerias direcionadas para acessar tecnologias inovadoras e expandir as capacidades terapêuticas, exemplificado pelo avanço de sistemas de liberação especializados para alívio localizado da dor. Existem oportunidades de espaço em branco no desenvolvimento de terapias modificadoras da doença que abordam a fisiopatologia subjacente, em vez de apenas gerenciar os sintomas, particularmente para condições como neuropatia periférica diabética, onde a prevenção ou reversão do dano nervoso representa uma necessidade não atendida significativa. O cenário competitivo é ainda moldado pela inovação tecnológica, com empresas aproveitando soluções de saúde digital e análises avançadas para aumentar a eficiência do desenvolvimento clínico e demonstrar valor no mundo real. A aprovação pela FDA do estimulador de medula espinhal de circuito fechado Inceptiv da Medtronic em abril de 2024 exemplifica essa tendência, introduzindo o primeiro dispositivo com estimulação adaptativa baseada em feedback biológico para alívio personalizado da dor.

Líderes do Setor de Dor Neuropática

Grünenthal

Mallinckrodt Pharmaceuticals

Pfizer, Inc.

Novartis AG

Teva Pharmaceutical Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Vertex Pharmaceuticals concluiu a distribuição nacional em farmácias de varejo de Journavx (suzetrigine), tornando o analgésico não opioide de primeira classe amplamente disponível para pacientes com dor aguda moderada a grave.

- Março de 2025: Halneuron, um novo bloqueador de canal de sódio NaV1.7, entrou em ensaios clínicos de Fase 2b para dor neuropática induzida por quimioterapia, com o primeiro paciente dosado e análise interina planejada para o final de 2025.

- Janeiro de 2025: A FDA aprovou Journavx (suzetrigine), a primeira nova classe analgésica em mais de 20 anos, para o tratamento de dor aguda moderada a grave em adultos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado global de dor neuropática como todos os medicamentos prescritos e dispositivos de neuromodulação regulamentados que aliviam especificamente a dor decorrente de danos estruturais ou funcionais ao sistema nervoso somatossensorial, rastreados a preços ex-fabricante nos canais hospitalar, de varejo e online. De acordo com a Mordor Intelligence, o mercado é avaliado em USD 8,0 bilhões em 2025 e tem previsão de atingir USD 12,73 bilhões até 2030.

Exclusão do escopo: analgésicos puramente isentos de prescrição formulados para dor nociceptiva são mantidos fora deste limite.

Visão Geral da Segmentação

- Por Classe de Medicamento

- Anticonvulsivantes

- Inibidores Seletivos da Recaptação de Serotonina e Norepinefrina

- Antidepressivos Tricíclicos

- Opioides

- Agentes Tópicos

- Outras Classes

- Por Indicação

- Neuropatia Periférica Diabética

- Neuralgia Pós-Herpética

- Neuropatia Periférica Induzida por Quimioterapia

- Neuralgia do Trigêmeo

- Neuropatia Associada ao HIV

- Dor do Membro Fantasma

- Outros (Esclerose Múltipla, Lesão da Medula Espinhal)

- Por Via de Administração

- Oral

- Tópica

- Parenteral

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Conversas quinzenais com especialistas em dor, endocrinologistas, enfermeiros de oncologia, consultores de reembolso e distribuidores de dispositivos na América do Norte, Europa e principais economias da Ásia-Pacífico nos permitem testar as taxas de prevalência, as linhas de tratamento típicas e os preços médios de venda por país. Pesquisas com farmacêuticos e responsáveis por compras validam os pesos dos canais e as práticas de desconto antes de finalizarmos as premissas.

Pesquisa Documental

Começamos com evidências públicas: séries de incidência e prevalência de diabetes, herpes-zóster e câncer da Organização Mundial da Saúde, da Federação Internacional de Diabetes e do GLOBOCAN; auditorias de prescrições de agências como IQVIA MIDAS; tendências de patentes via Questel; e registros de importação-exportação capturados no Volza para pregabalina, duloxetina e estimuladores de medula espinhal. Detalhes financeiros em relatórios 10-K, bancos de dados de aprovação da FDA e da EMA e periódicos revisados por pares como Pain e Neurology nos ajudam a mapear as mudanças no mix de tratamento. Para fundamentar as divisões regionais, os analistas também revisam dados de alta hospitalar e formulários de pagadores publicados pelo CMS, NHS Digital e pelo Ministério da Saúde, Trabalho e Bem-Estar do Japão. Estes são apenas ilustrativos; muitas outras fontes abertas e pagas alimentam a base de evidências.

Dimensionamento de Mercado e Previsão

Aplicamos uma construção de cima para baixo de prevalência para coorte tratada, sobrepondo a epidemiologia por país com a penetração de diagnóstico e tratamento, e então valorizando os dias de terapia a preços médios de venda combinados. Consolidações ascendentes selecionadas de remessas de dispositivos estimulantes e volumes de prescrição amostrados atuam como balizadores. Variáveis-chave como população adulta diabética, incidência de neuralgia pós-herpética, curva de erosão genérica da pregabalina, taxa de adoção de neuromodulação e intensidade de restrição de opioides alimentam um modelo de regressão multivariada cujos coeficientes são ajustados por consenso de especialistas. A análise de cenários captura choques de política e lançamentos de pipeline; lacunas onde a evidência ascendente é escassa são preenchidas por interpolação analítica limitada a +/-10% dos proxies observáveis.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a painéis de compras hospitalares, totais de gastos de seguradoras e índices históricos de custo de tratamento. Revisores sênior aprovam após a resolução de anomalias. Os relatórios são atualizados anualmente, e revisões intermediárias são acionadas quando ocorrem aprovações regulatórias, recalls importantes ou revisões significativas de epidemiologia.

Por que Nossa Linha de Base de Dor Neuropática Inspira Confiabilidade

Os números publicados variam porque as empresas de pesquisa escolhem diferentes grupos de pacientes, incluem ou excluem classes emergentes de dispositivos, convertem moedas em datas de referência divergentes ou projetam a erosão de preços genéricos com agressividade contrastante.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 8,0 B (2025) | ||

| USD 7,37 B (2023) | Consultoria Global A | exclui neuromodulação baseada em dispositivos e utiliza taxas de câmbio históricas |

| USD 8,20 B (2024) | Empresa de Pesquisa do Setor B | aplica preço médio de venda constante apesar da aceleração da penetração genérica |

| USD 6,39 B (2024) | Publicação Especializada do Setor C | omite o uso em atenção secundária na Ásia-Pacífico e baseia-se em painel limitado de pesquisa hospitalar |

Em conjunto, a comparação mostra que nosso escopo disciplinado, os insumos epidemiológicos atualizados anualmente e a validação de dupla trilha produzem uma linha de base equilibrada que os tomadores de decisão podem rastrear, testar sob estresse e adotar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Dor Neuropática?

O tamanho do mercado de Dor Neuropática é de USD 8,73 bilhões em 2026.

Qual classe de medicamento detém a maior participação no mercado de Dor Neuropática?

Os anticonvulsivantes continuam sendo a classe líder, embora os agentes tópicos e os inibidores seletivos de canais de sódio estejam ganhando terreno.

Por que as terapias tópicas são cada vez mais populares?

Elas proporcionam alívio localizado com menos efeitos colaterais sistêmicos, tornando-as atraentes para pacientes idosos e polimedicados.

Como a Lei NOPAIN influencia o setor de Dor Neuropática?

Ela cria reembolso dedicado para tratamentos não opioides da dor em ambientes ambulatoriais, acelerando a adoção de novos agentes.

Qual região apresenta o crescimento mais rápido no mercado de Dor Neuropática?

A Ásia-Pacífico lidera com um CAGR previsto de 11,88%, impulsionado pelo aumento da prevalência da doença e pela expansão do acesso à saúde.

Quais estratégias competitivas ajudam as empresas a se manterem à frente após a expiração de patentes?

As empresas investem em versões de liberação prolongada, produtos combinados e parcerias com fabricantes de dispositivos para manter a diferenciação e o poder de precificação.

Página atualizada pela última vez em: