Tamanho e Participação do Mercado de Gestão da Dor

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 85.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 106.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.53% CAGR |

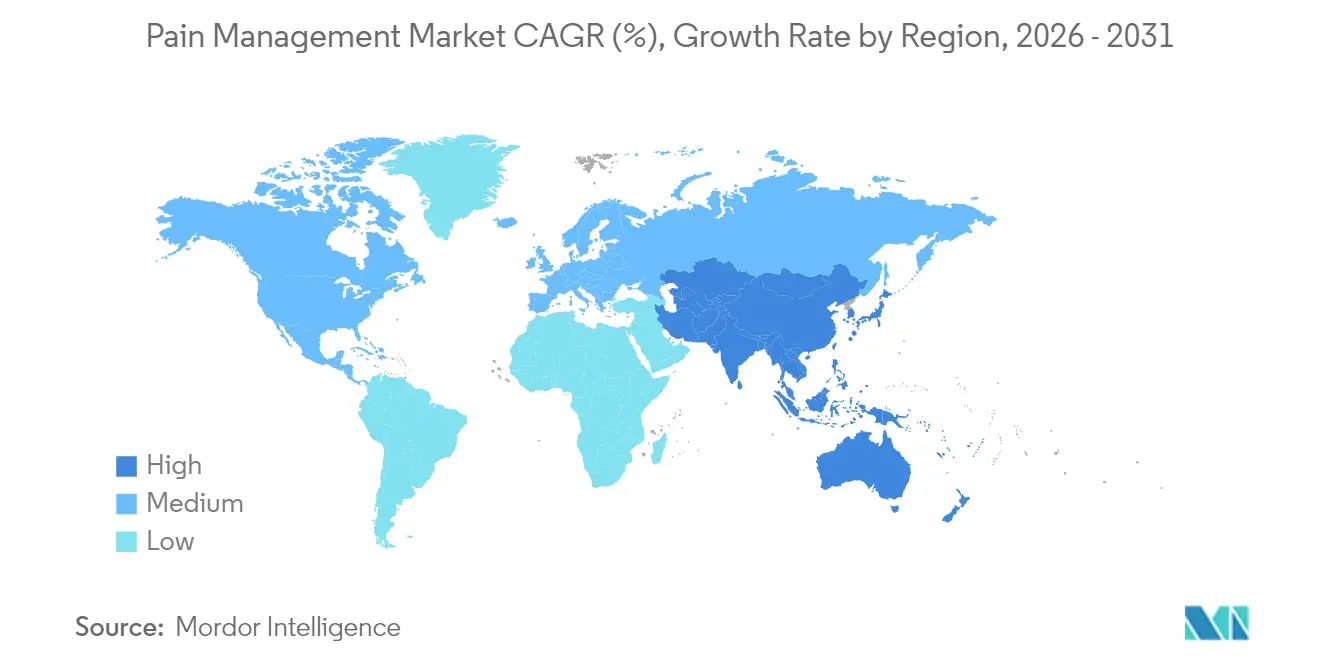

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão da Dor por Mordor Intelligence

O tamanho do mercado de gestão da dor em 2026 é estimado em USD 85,63 bilhões, crescendo a partir do valor de 2025 de USD 81,92 bilhões, com projeções para 2031 mostrando USD 106,86 bilhões, crescendo a um CAGR de 4,53% no período de 2026-2031. A maior expectativa de vida, as regulamentações mais rígidas sobre opioides e a expansão do uso de plataformas de neuromodulação conectadas sustentam esta trajetória de crescimento. Os clínicos agora preferem regimes multimodais que combinam farmacologia não opioide com terapias baseadas em dispositivos, uma mudança reforçada por incentivos de pagadores que recompensam resultados duráveis em detrimento da contagem de comprimidos. A integração da saúde digital melhora o monitoramento longitudinal, alinhando a intensidade do tratamento com pontuações de dor relatadas em tempo real pelo paciente, ao mesmo tempo que reduz as reinternações hospitalares. O aumento do escrutínio ESG sobre fabricantes tradicionais de opioides acelera os fluxos de capital em direção a desenvolvedores de alternativas não viciantes e algoritmos de dosagem baseados em IA.

Principais Conclusões do Relatório

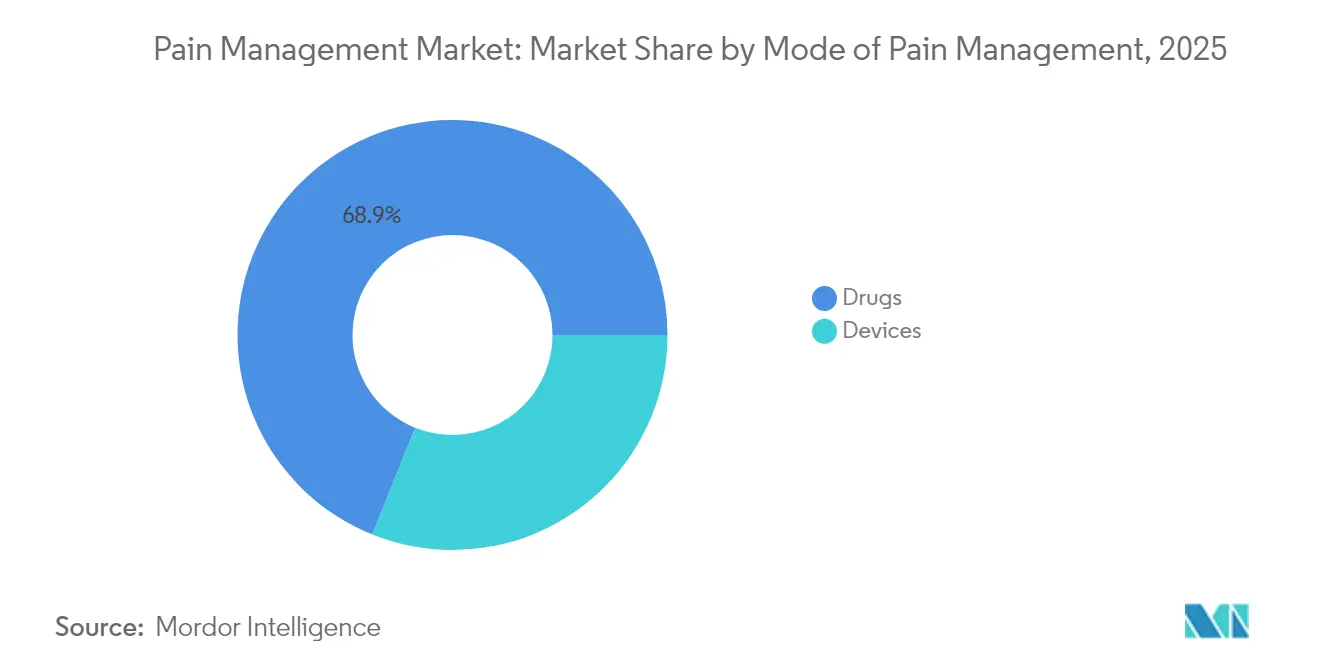

- Por modo de gestão da dor, os medicamentos comandaram 68,92% da participação do mercado de gestão da dor em 2025, enquanto os dispositivos têm previsão de registrar o CAGR mais rápido de 9,99% até 2031.

- Por aplicação, a dor neuropática liderou com 32,10% de participação na receita em 2025; as terapias para dor facial e enxaqueca estão prontas para expandir a um CAGR de 8,67% até 2031.

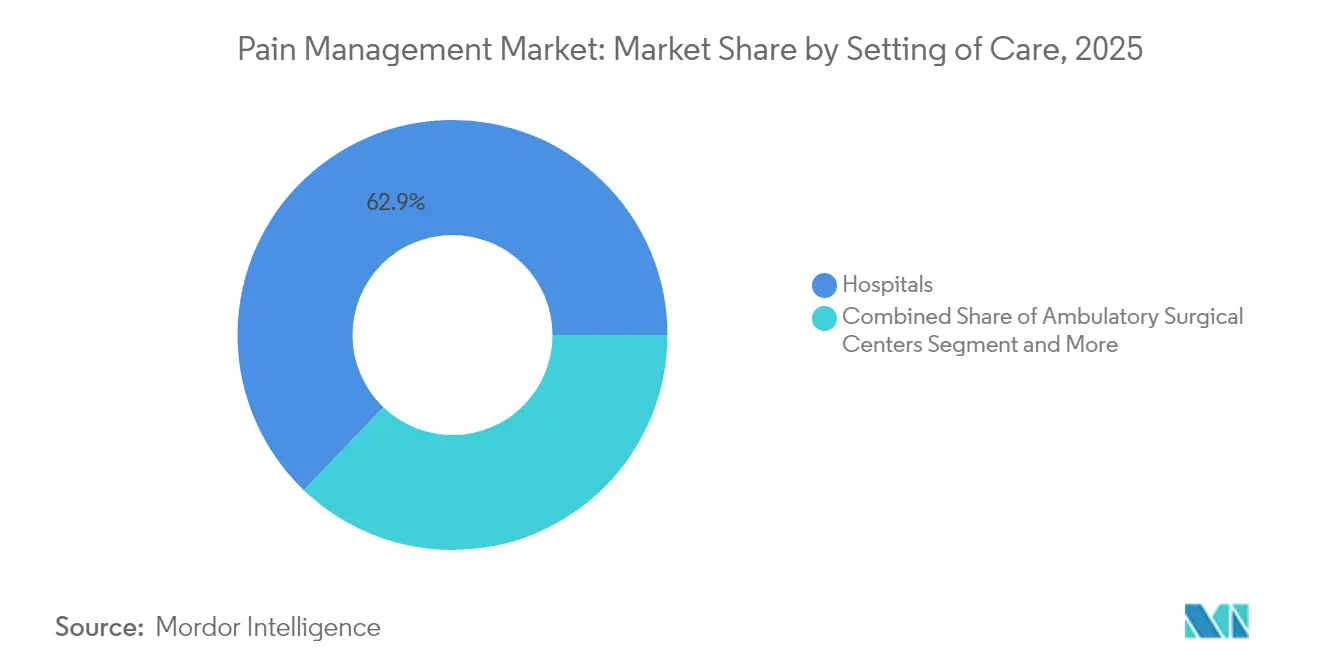

- Por ambiente de atendimento, os hospitais responderam por 62,85% do tamanho do mercado de gestão da dor em 2025 e espera-se que o atendimento domiciliar cresça a um CAGR de 11,55% até 2031.

- Por geografia, a América do Norte contribuiu com 38,10% da receita em 2025, enquanto se espera que a Ásia-Pacífico registre um CAGR de 10,55% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Gestão da Dor

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento Relacionado ao Envelhecimento na Prevalência de Dor Crônica | +1.2% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Validação Clínica da Eficácia da Neuromodulação | +0.8% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança em Direção a Protocolos Multimodais Poupadores de Opioides | +0.9% | Global, liderado pelos marcos regulatórios da América do Norte | Médio prazo (2-4 anos) |

| Rápida Adoção de Centros Cirúrgicos Ambulatoriais para Procedimentos de Dor | +0.6% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Financiamento de Capital de Risco para Plataformas de Estimulação em Malha Fechada | +0.4% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Algoritmos de Dosagem Específicos para o Paciente Baseados em IA | +0.3% | América do Norte e Europa, programas piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Relacionado ao Envelhecimento na Prevalência de Dor Crônica

Coortes crescentes com idade ≥ 45 anos representam agora a maior incidência de queixas musculoesqueléticas e neuropáticas crônicas. Em 2024, 24,3% dos adultos nos EUA relataram dor crônica, com prevalência atingindo o pico no grupo de 65 anos ou mais. A metanálise europeia situa a prevalência entre adultos em 21,45%, impulsionada por diabetes, artrite e síndromes pós-cirúrgicas. Os pacientes que vivem com dor persistente incorrem no dobro dos gastos com saúde de seus pares com a mesma faixa etária e perdem USD 12.167 anualmente em produtividade nos países de alta renda[1]Caroline Rometsch et al., "Dor Crônica em Populações Adultas Europeias: Uma Revisão Sistemática e Metanálise," PAIN, lww.com. Os pagadores, portanto, canalizam recursos para programas longitudinais que combinam elementos farmacêuticos, de dispositivos e comportamentais. O reconhecimento da dor crônica como uma entidade de doença autônoma desbloqueia ainda mais códigos de reembolso dedicados e capacidade de clínicas especializadas em todo o mundo.

Validação Clínica da Eficácia da Neuromodulação

Estudos de custo-utilidade fundamentais mostram que a estimulação da medula espinal associada à melhor terapia médica permanece custo-efetiva ao longo de 10 anos, superando o manejo farmacológico nos limiares típicos de disposição para pagar[2]Xiaofeng Zhou et al., "Avaliação Econômica de Estratégias de Manejo para Síndrome de Dor Regional Complexa," Frontiers in Pharmacology, frontiersin.org. A tecnologia do gânglio da raiz dorsal oferece anos de vida ajustados pela qualidade ainda maiores para síndromes neuropáticas focais, apesar dos custos iniciais mais elevados. As plataformas de malha fechada agora ajustam automaticamente a amplitude com base em potenciais de ação compostos evocados, mantendo a analgesia à medida que os estados fisiológicos mudam. Os órgãos reguladores aceleram a entrada no mercado por meio das designações de Dispositivo Inovador, reduzindo os prazos de análise e incentivando o investimento de capital de risco. A expansão do reembolso em estados-membros selecionados da UE confirma o reconhecimento do valor duradouro da neuromodulação, aumentando a confiança das compras hospitalares e as taxas de adoção médica.

Mudança em Direção a Protocolos Multimodais Poupadores de Opioides

Os programas de Recuperação Aprimorada Após Cirurgia institucionalizam a analgesia multimodal que combina anti-inflamatórios não esteroides (AINEs), bloqueios regionais e adjuvantes não opioides, igualando ou superando os regimes baseados em opioides para controle da dor. As seguradoras recompensam tais protocolos com bônus de pagamento agrupado e dispensas de pré-autorização. A exposição precoce a opioides correlaciona-se com incapacidade de longo prazo, levando as sociedades profissionais a elevar as opções não opioides como terapia de primeira linha. Os portfólios farmacêuticos respondem por meio de inibidores de canais de sódio não viciantes e agonistas capa de ação periférica, vários dos quais já carregam rótulos de Terapia Inovadora da FDA. As plataformas multimodais que integram orientação digital com ferramentas farmacológicas e intervencionistas melhoram a adesão e documentam os resultados relatados pelos pacientes para contratos de pagamento por desempenho.

Rápida Adoção de Centros Cirúrgicos Ambulatoriais para Procedimentos de Dor

Os centros cirúrgicos ambulatoriais (CCAs) realizam ablação por radiofrequência, bloqueios neurolíticos e substituições de geradores a um custo de instalação 30-50% menor do que os centros cirúrgicos de internação, mantendo perfis de segurança semelhantes. A imagiologia avançada, os requisitos de anestesia mais leves e os protocolos de mobilização rápida permitem que os pacientes retornem para casa no mesmo dia, aumentando os índices de satisfação. Os reguladores estaduais dos EUA expandiram os escopos de licenciamento, permitindo que os CCAs adicionem recargas de bombas intratecais e colocações de estimuladores de teste. Os fabricantes de dispositivos agora projetam cabos de baixo perfil e kits de inserção de incisão única adaptados ao fluxo de trabalho dos CCAs. Os sistemas de saúde formam joint ventures com cirurgiões para capturar esse volume ambulatorial, descentralizando ainda mais o mercado de gestão da dor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX/OPEX para Dispositivos Implantáveis | -0.7% | Global, particularmente em mercados emergentes | Médio prazo (2-4 anos) |

| Reembolso Limitado em Mercados Emergentes | -0.5% | Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Riscos de Cibersegurança em Bombas Conectadas | -0.3% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Escrutínio ESG sobre Fabricantes de Opioides | -0.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX/OPEX para Dispositivos Implantáveis

Os geradores de pulso implantáveis com preço entre USD 20.000 – 50.000 por paciente excedem muitos orçamentos do setor público em economias emergentes. As cirurgias de substituição a cada 4-7 anos acrescentam encargos de anestesia e hospitalização, sobrecarregando a tolerância dos pagadores. As agências de avaliação de tecnologias em saúde agora exigem evidências do mundo real de dez anos antes de aprovar linhas de reembolso de neuromodulação de alto custo. Os fabricantes reagem migrando para baterias recarregáveis e programação automatizada que reduzem os pontos de contato dos clínicos. Os modelos de arrendamento e os contratos baseados em resultados começaram a surgir, mas a intensidade de capital permanece um fator limitante em ambientes de baixa e média renda.

Reembolso Limitado em Mercados Emergentes

Os planos de seguro nacional na Índia, Indonésia e Brasil priorizam as doenças infecciosas e a saúde materna, deixando cobertura limitada para intervenções de dor crônica. Os gastos do próprio bolso ainda representam mais de 50% do total de despesas médicas em vários estados da ASEAN, restringindo o acesso a estimuladores da medula espinal e novos biológicos. Os longos prazos regulatórios agravam os custos de lançamento, muitas vezes atrasando a disponibilidade do produto em três a cinco anos em relação aos Estados Unidos. Os mandatos de evidências clínicas localizadas elevam ainda mais os custos dos ensaios. As partes interessadas exploram estratégias de preços escalonados e parcerias público-privadas para ampliar o alcance da terapia, mas uma expansão significativa do reembolso é improvável antes que reformas mais amplas de financiamento do sistema de saúde se consolidem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Gestão da Dor: Os Dispositivos Impulsionam a Inovação Apesar da Dominância dos Medicamentos

Os medicamentos retiveram 68,92% da participação do mercado de gestão da dor em 2025, ancorados por AINEs, anticonvulsivantes e antidepressivos seletivos utilizados para indicações neuropáticas. As inovações não opioides, incluindo bloqueadores de canais de sódio, sustentam o impulso à medida que os autores de diretrizes promovem regimes poupadores de opioides. Em termos de valor, o segmento de medicamentos acrescentou USD 3,2 bilhões ano a ano, apoiado pela forte adoção de genéricos na Ásia-Pacífico e na América Latina. Os dispositivos estão prontos para superar os produtos farmacêuticos a um CAGR de 9,99%, acrescentando aproximadamente USD 11 bilhões ao tamanho do mercado de gestão da dor até 2031.

Os estimuladores da medula espinal em malha fechada e os sistemas de gânglio da raiz dorsal lideram esse aumento, aproveitando o feedback fisiológico em tempo real para ajustar com precisão a amplitude e a largura de pulso. As bombas de infusão analgésica diminuem de tamanho enquanto ganham registros de dosagem habilitados por Bluetooth que alimentam os painéis dos clínicos. As designações de Dispositivo Inovador da FDA concedidas em 2024 e 2025 reduzem de seis a nove meses os ciclos de análise, acelerando o lançamento comercial. À medida que as aquisições baseadas em valor se expandem, os compradores hospitalares cada vez mais avaliam o custo total de propriedade, uma métrica que favorece os estimuladores recarregáveis com vida útil de bateria estendida.

Por Aplicação: A Liderança em Dor Neuropática Enfrenta a Inovação em Enxaqueca

Os distúrbios neuropáticos capturaram 32,10% da receita em 2025, sustentados pelo aumento da incidência de diabetes e lesões nervosas pós-cirúrgicas. Os casos de neuropatia periférica agora respondem por uma em cada quatro consultas clínicas em centros terciários de dor, provocando o uso expandido de anticonvulsivantes de mecanismo duplo e estimuladores de alta frequência. A dor oncológica permanece significativa, mas cresce de forma mais modesta à medida que os protocolos de cuidados paliativos amadurecem.

A dor facial e a enxaqueca apresentam a trajetória mais rápida, avançando 8,67% ao ano com base em anticorpos monoclonais contra o peptídeo relacionado ao gene da calcitonina (CGRP) e gepantes de pequenas moléculas. As terapias digitais que oferecem módulos cognitivo-comportamentais para profilaxia da enxaqueca alcançaram a cobertura do Medicare dos EUA em 2025, ampliando o acesso dos pacientes. Os estimuladores do nervo occipital direcionados também avançam para ensaios clínicos fundamentais, prometendo alívio baseado em dispositivos para enxaquecosos refratários. As abordagens de medicina de precisão que genotipam variantes de canais de sódio em breve poderão orientar a seleção de terapias em coortes neuropáticas e de enxaqueca, aprofundando a adoção clínica.

Por Ambiente de Atendimento: A Revolução do Atendimento Domiciliar Desafia a Dominância Hospitalar

Os hospitais ainda representam 62,85% do tamanho do mercado de gestão da dor em 2025 devido às implantações complexas, recargas de bombas e manejo de comorbidades. Os centros terciários mantêm uma vantagem na infraestrutura de imagiologia e na equipe multidisciplinar, sustentando os volumes de procedimentos. No entanto, o diferencial de custo entre os ambientes de internação e ambulatorial se amplia sob os esquemas de pagamento agrupado, impulsionando os sistemas de saúde em direção a modelos descentralizados.

O atendimento domiciliar e o monitoramento remoto têm projeção de crescer 11,55% ao ano. As bombas intratecais conectadas agora transmitem registros de dosagem e status da bateria para painéis na nuvem, permitindo que os clínicos ajustem a terapia antes que eventos adversos ocorram. Os biossensores vestíveis capturam marcha, sono e variabilidade da frequência cardíaca, produzindo pontos finais objetivos para reembolso e suporte à decisão clínica. Os protocolos de cibersegurança fundamentados na arquitetura de confiança zero protegem os fluxos de dados, reforçando a confiança dos pagadores e dos pacientes no atendimento distribuído.

Análise Geográfica

A América do Norte reteve 38,10% da receita em 2025, apoiada por reembolsos maduros, extensas redes de centros cirúrgicos ambulatoriais e rápidos caminhos de aprovação da FDA. Os litígios contínuos sobre a comercialização de opioides impulsionam a diversificação em direção a modalidades não viciantes, inflacionando a demanda por neuromodulação e analgésicos não opioides. A expansão do Medicaid em estados adicionais dos EUA durante 2025 amplia ainda mais os grupos de pacientes para programas abrangentes de gestão da dor.

A Europa exibe maturação equilibrada; os estados ocidentais sustentam ganhos incrementais enquanto os mercados orientais aceleram a adoção de dispositivos sob o financiamento de coesão da UE. Os procedimentos de análise contínua da Agência Europeia de Medicamentos reduziram os tempos médios de aprovação de biossimilares e novos analgésicos em 15% em 2025. Os órgãos nacionais de avaliação de tecnologias em saúde reconhecem cada vez mais os resultados de qualidade de vida, promovendo um reembolso mais amplo para indicações validadas de neuromodulação.

A Ásia-Pacífico apresenta o CAGR regional mais rápido de 10,55% até 2031. O plano Saúde 2030 da China designa a dor crônica como prioridade, permitindo que hospitais de nível dois estabeleçam clínicas especializadas em dor. As diretrizes de telemedicina da Índia aprovadas em 2025 legitimam as e-prescrições de medicamentos não controlados, estimulando as plataformas de consulta digital. No entanto, a penetração desigual de seguros e os mercados de prestadores fragmentados ainda limitam a adoção de implantáveis de alto custo, restringindo o tamanho absoluto do mercado em relação ao potencial demográfico.

Panorama regulatório

A regulamentação no gerenciamento da dor continua a se tornar mais rígida em relação ao risco dos opioides, ao mesmo tempo em que cria caminhos mais claros para a inovação não opioide. Nos Estados Unidos, a FDA atualizou a Estratégia de Avaliação e Mitigação de Riscos de Analgésicos Opioides (REMS) em outubro de 2024, reforçando os requisitos de segurança relacionados à dispensação e ao uso. Em setembro de 2025, a FDA publicou uma diretriz preliminar, Development of Non-Opioid Analgesics for Chronic Pain, para padronizar as expectativas de evidências, a seleção de desfechos e o desenho de ensaios clínicos para programas de dor crônica.

Estruturas internacionais e europeias também estão enfatizando o acesso equilibrado e o fortalecimento da farmacovigilância. Em setembro de 2025, a OMS divulgou seu relatório completo de diretrizes para ajudar os países a implementar políticas equilibradas de medicamentos controlados que apoiem o acesso equitativo a medicamentos essenciais para dor, ao mesmo tempo em que limitam o uso indevido e o desvio. Na UE, as conclusões de segurança impulsionadas pelo PSUSA da EMA/CMDh desencadearam atualizações de rótulo e de informações do produto para combinações analgésicas, incluindo codeína/paracetamol (ações de implementação referenciadas nos cronogramas do CMDh de janeiro de 2026 e maio de 2026), reforçando os limites de duração do tratamento e a comunicação de riscos que moldam os padrões de prescrição e a gestão do ciclo de vida de analgésicos consolidados.

Cenário Competitivo

A intensidade competitiva permanece moderada à medida que as empresas farmacêuticas tradicionais alavancam extensos portfólios de patentes e distribuição global para defender sua participação. Seus portfólios agora se inclinam para bloqueadores periféricos de canais de sódio, inibidores de canais de cálcio do tipo N e biológicos direcionados a cascatas inflamatórias. Vários grupos multinacionais desinvestiram portfólios de opioides em entidades jurídicas separadas durante 2025 para mitigar o risco ESG, realocando capital para ativos não viciantes.

Os fabricantes de dispositivos se diferenciam por meio de personalização algorítmica, longevidade da bateria e compatibilidade com ressonância magnética. Os estimuladores de malha fechada de primeira classe lançados em 2025 mostram melhorias de dois dígitos nas taxas de resposta em comparação com comparadores de malha aberta aos 12 meses. As plataformas de nuvem híbrida sobrepõem análises preditivas aos registros de estimulação, permitindo que os prestadores ajustem as configurações remotamente.

Os inovadores em terapias digitais obtêm aprovações regulatórias para programas comportamentais baseados em aplicativos para tratamento de dor lombar, enxaqueca e fibromialgia. As alianças estratégicas combinam esses aplicativos com kits iniciais farmacológicos, criando ofertas agrupadas que satisfazem as preferências dos pagadores por cuidados holísticos. As cinco principais empresas controlam coletivamente aproximadamente 48% da receita global, sublinhando uma estrutura moderadamente concentrada que ainda deixa amplo espaço para participantes especializados.

Líderes do Setor de Gestão da Dor

Abbott Laboratories

Becton, Dickinson and Company

Boston Scientific Corporation

Johnson & Johnson (DePuy Synthes, Ethicon)

Baxter International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área de oportunidade importante é a expansão da farmacologia não opioide diferenciada em indicações agudas e crônicas, apoiada por ações regulatórias recentes e marcos clínicos. A aprovação pela FDA do suzetrigina (Journavx), da Vertex Pharmaceuticals, em janeiro de 2025, como o primeiro analgésico não opioide de sua classe para dor aguda moderada a intensa, fornece uma prova de conceito de alta visibilidade para novos mecanismos. A aprovação pela FDA, em junho de 2025, do XIFYRM (injeção de meloxicam), da Azurity Pharmaceuticals, adiciona uma opção de AINE intravenoso de dose única diária, voltada para o ambiente hospitalar, alinhada a protocolos que poupam o uso de opioides. Considerando também a diretriz preliminar da FDA de setembro de 2025 sobre o desenvolvimento de analgésicos não opioides para dor crônica, essas ações criam espaço para que os patrocinadores construam pacotes de evidências específicos para cada indicação, alinhados às expectativas em evolução de desfechos e segurança.

Modelos de dispositivos e de cuidado híbrido oferecem espaço adicional à medida que o custo e a adequação ao fluxo de trabalho melhoram para ambientes ambulatoriais e de monitoramento longitudinal. A aprovação da FDA obtida pela Abbott em janeiro de 2026, permitindo exames de ressonância magnética em posição prona com múltiplos sistemas em seu portfólio de neuromodulação para dor crônica, reduz uma barreira prática de acesso para exames de imagem em pacientes com implantes e apoia o uso mais amplo da neuromodulação compatível com ressonância magnética em vias de cuidado de rotina. Ao mesmo tempo, as ações de farmacovigilância da UE (conclusões do PSUSA da EMA/CMDh que afetam combinações contendo codeína em 2026) aumentam o ônus de conformidade e rotulagem sobre algumas combinações consolidadas, o que pode deslocar a atenção do portfólio para terapias com narrativas de segurança mais claras, capacidades de monitoramento digital e documentação de desfechos pronta para reembolso em hospitais, centros cirúrgicos ambulatoriais (ASCs) e programas de cuidados domiciliares.

Desenvolvimentos recentes do setor

- Junho de 2026: A BD (Becton, Dickinson and Company) recebeu um contrato Vizient Innovative Technology para seu BD CentroVena One Insertion System. Embora o produto seja posicionado em torno da inserção de linha central, a conquista do contrato fortalece o acesso da BD, impulsionado por GPO, em ambientes de procedimentos hospitalares onde os fluxos de trabalho de analgesia perioperatória e as decisões de padronização de dispositivos são comumente tomados.

- Agosto de 2025: A FDA aprovou o Tonmya (cloridrato de ciclobenzaprina sublingual) para fibromialgia, ampliando as opções não opioides para a dor crônica generalizada. A autorização reforça a abertura regulatória contínua para abordagens farmacológicas não opioides em condições de dor crônica que frequentemente exigem terapia de longa duração.

- Outubro de 2024: A FDA implementou modificações na REMS de Analgésicos Opioides, tornando mais rígidos os requisitos relacionados ao uso seguro e à dispensação de opioides. A mudança institucionalizou ainda mais os controles de risco de opioides entre prescritores e fabricantes, reforçando a ênfase clínica e comercial em regimes e alternativas que poupam o uso de opioides.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

O mercado de gerenciamento da dor é definido aqui como a receita gerada por produtos usados para reduzir ou controlar a dor em ambientes clínicos e domiciliares. Isso inclui terapias medicamentosas prescritas e não prescritas, bem como dispositivos de gerenciamento da dor quando fazem parte de vias de tratamento documentadas.

Exclusões de escopo: a receita proveniente exclusivamente de serviços (como sessões independentes de fisioterapia, aconselhamento e programas gerais de bem-estar) é excluída, a menos que esteja agrupada com a venda de um produto reportável.

Visão geral da segmentação

- Por Modo de Gestão da Dor

- Medicamentos

- Opioides

- Analgésicos Não Narcóticos

- AINEs

- Anestésicos

- Anticonvulsivantes

- Antidepressivos

- Dispositivos

- Dispositivos de Neuromodulação

- TENS

- Estimulação da Medula Espinal (SCS)

- Gânglio da Raiz Dorsal (DRG)

- Estimuladores do Nervo Vago e Periférico

- Bombas de Infusão Analgésica

- Bombas Intratecais

- Bombas de PCA Externas

- Sistemas de Ablação por Radiofrequência

- Dispositivos de Neuromodulação

- Medicamentos

- Por Aplicação

- Dor Neuropática

- Dor Oncológica

- Dor Musculoesquelética

- Dor Facial e Enxaqueca

- Dor Pós-operatória e Aguda

- Por Ambiente de Atendimento

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Atendimento Domiciliar e Monitoramento Remoto

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para estabelecer a estrutura base do mercado, começamos revisando sinais de saúde pública e utilização diretamente ligados aos cuidados com a dor. Isso inclui fontes como a Organização Mundial da Saúde, o CDC dos EUA, estatísticas de saúde da OCDE, comunicações de segurança e atualizações de rotulagem da FDA dos EUA, e publicações de diretrizes clínicas em periódicos revisados por pares, que nos ajudam a mapear os padrões de tratamento e as mudanças na escolha da terapia.

Também verificamos cruzadamente o contexto de preços e acesso usando fontes como referências nacionais de pagadores, quando disponíveis, atualizações de compras governamentais e reembolso, divulgações alfandegárias e comerciais para categorias relevantes de dispositivos, e relatórios anuais de empresas, apresentações a investidores e comunicados à imprensa. Para itens mais difíceis de rastrear, como a divisão de receita de dispositivos e mudanças no mix de produtos, utilizamos seletivamente assinaturas pagas de dados financeiros e inteligência empresarial, bases de dados de patentes e bases de dados comerciais em nível de remessa para verificar a coerência das tendências direcionais. Os exemplos listados acima não são exaustivos, e muitas outras fontes públicas foram revisadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

Discussões primárias foram usadas para testar o que construímos a partir de informações de pesquisa documental, especialmente sobre como as classes de medicamentos e a adoção de dispositivos estão mudando por indicação e ambiente de cuidado. Conversamos com fabricantes, distribuidores, clínicos e partes interessadas em compras e reembolso na região Ásia-Pacífico, Europa/Oriente Médio/África e Américas, para que as premissas sobre utilização, precificação e comportamento de mudança pudessem ser corrigidas antes da finalização do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Diretores executivos (CXOs): 15% | Ásia-Pacífico: 45% |

| Nível médio: 46% | Líderes funcionais/de unidade: 42% | Europa, Oriente Médio e África: 33% |

| Participantes menores: 17% | Gerentes: 43% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento está ancorado em uma construção top-down que reconstrói o pool de demanda ligando a prevalência da dor e os fluxos de pacientes tratados ao mix típico de terapias entre medicamentos e dispositivos, traduzindo isso então em valor usando faixas de preço observadas. Após moldar os totais, aplicamos verificações seletivas bottom-up por meio de precificação amostrada em nível de produto, feedback de canal sobre volumes e consolidações de fornecedores para categorias-chave de dispositivos, o que nos ajuda a ajustar o resultado quando um submercado parece superestimado.

As principais entradas usadas no modelo incluem a parcela tratada das principais indicações de dor, como dor neuropática, oncológica, enxaqueca e musculoesquelética, tendências de mudança entre opioides e não opioides, e volumes de procedimentos que influenciam o uso de bombas de infusão e neuroestimulação. Fatores regionais de acesso também são refletidos, incluindo o aperto no reembolso e ações de segurança que afetam a prescrição. As previsões são geradas usando análise de cenários, com suavização de séries temporais curtas para categorias estáveis, sendo então refinadas usando a visão de especialistas sobre como diretrizes, preocupações com uso indevido e opções não viciantes provavelmente influenciarão a seleção de terapias. Quando o detalhamento bottom-up não está disponível de forma consistente por país, preenchemos as lacunas usando benchmarks em nível regional e, em seguida, reverificamos o gasto implícito por paciente em relação ao feedback de clínicos e canais.

Validação de dados e ciclo de atualização

Os resultados são validados comparando os valores finais de mercado com sinais independentes, como a direção da receita por classe de medicamento, a atividade de colocação de dispositivos e o gasto implícito por paciente tratado, por região. Quando um valor muda de forma abrupta ou conflita com a lógica de utilização, as premissas são revisadas e, quando necessário, os respondentes são recontatados para confirmar o que mudou na prática.

Antes da aprovação final, o modelo passa por revisões analíticas em várias etapas que verificam o momento da conversão cambial, o alinhamento de anos e a consistência interna entre aplicações e ambientes de cuidado. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais (por exemplo, um alerta de segurança importante ou uma mudança no reembolso). Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual, apoiada pelos dados subjacentes.

Tamanho do mercado de gerenciamento da dor da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para o gerenciamento da dor podem parecer diferentes, mesmo quando o tema soa semelhante, porque os produtos incluídos e o ano usado como ponto atual nem sempre coincidem. As diferenças também surgem da forma como a precificação é tratada entre regiões e se as premissas são verificadas em relação a sinais reais de prescrição e utilização de dispositivos.

A tabela de referência mostra um valor mais alto em comparação com algumas visões restritas apenas a medicamentos, e no modelo da Mordor Intelligence o escopo conta explicitamente tanto os medicamentos quanto os dispositivos de gerenciamento da dor. Isso altera o total, particularmente em mercados onde a neuroestimulação e as bombas de infusão têm adoção significativa.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 85,63 bilhões de USD (2026) | |

| Consultoria Global A | 78,84 bilhões de USD (2024) | Essa estimativa é limitada apenas a medicamentos de gerenciamento da dor e usa um ano-base anterior, de modo que a receita de dispositivos e as mudanças de demanda de anos posteriores não são refletidas no total reportado. |

| Editora do Setor B | 72,60 bilhões de USD (2023) | O número é construído em torno de produtos farmacêuticos por classe de medicamento e um ponto de partida em 2023, o que pode subestimar o gasto total em gerenciamento da dor quando a terapia baseada em dispositivos é incluída e quando a precificação é atualizada para anos posteriores. |

Observando a dispersão, a maior parte da diferença é explicada pela inclusão ou não de dispositivos junto com medicamentos e pelo ano-base escolhido para o valor de mercado atual. Ao manter o escopo vinculado a um limite claro de produtos e, em seguida, verificar o uso e a precificação implícitos em relação a entrevistas, o valor final permanece rastreável a sinais práticos de demanda que podem ser retestados em atualizações futuras.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de gestão da dor?

O mercado gerou USD 85,63 bilhões em 2026 e tem projeção de crescer para USD 106,86 bilhões até 2031.

Qual classe terapêutica lidera a receita global?

Os produtos farmacológicos permanecem dominantes, contribuindo com 68,92% da receita de 2025.

Qual região está se expandindo mais rapidamente?

Espera-se que a Ásia-Pacífico cresça a um CAGR de 10,55% até 2031 devido à digitalização da saúde e ao aumento das rendas.

Qual aplicação está crescendo mais rapidamente?

As intervenções para dor facial e enxaqueca estão no caminho certo para um CAGR de 8,67%, impulsionadas por medicamentos baseados em CGRP e neuroestimulação direcionada.

Com que rapidez os dispositivos de gestão da dor estão avançando?

A categoria de dispositivos tem projeção de registrar um CAGR de 9,99% entre 2026 e 2031, liderada por plataformas de neuromodulação em malha fechada.

Página atualizada pela última vez em: