Tamanho e Participação do Mercado de Tratamento de Tendinite

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

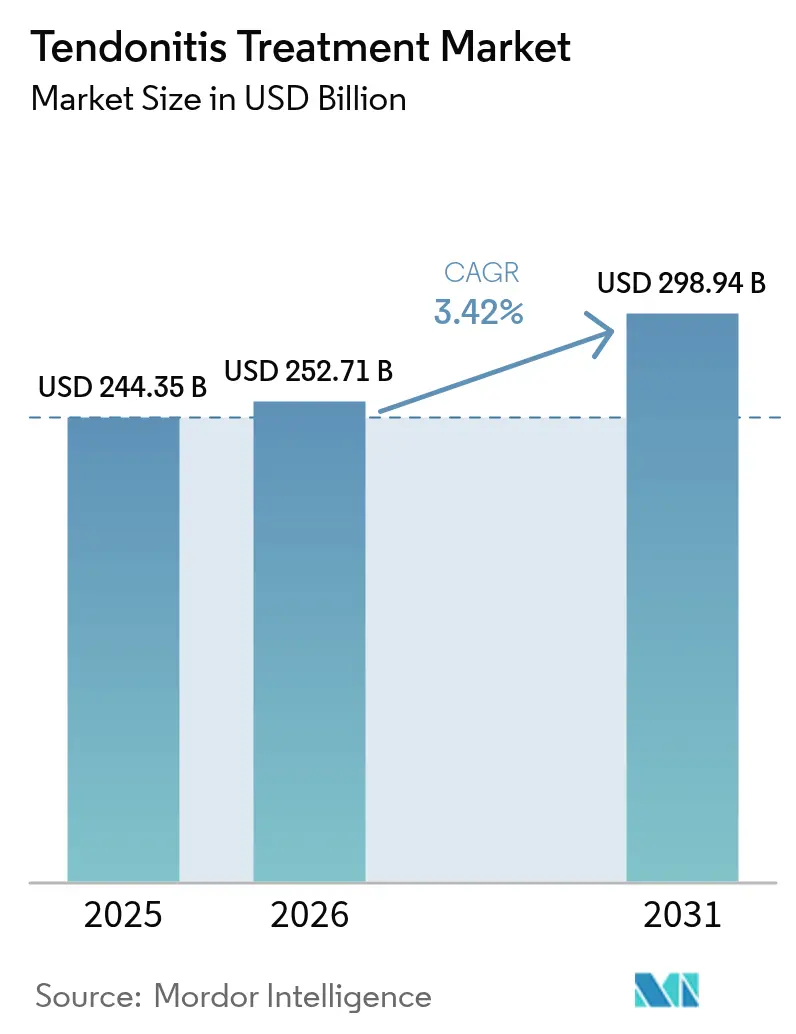

| Tamanho do Mercado (2026) | 252.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 298.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Tendinite por Mordor Intelligence

O tamanho do mercado de tratamento de tendinite deve crescer de USD 244,35 bilhões em 2025 para USD 252,71 bilhões em 2026 e tem previsão de atingir USD 298,94 bilhões até 2031 a um CAGR de 3,42% no período de 2026-2031. O crescimento reflete o aumento de lesões relacionadas ao esporte, problemas persistentes de ergonomia no local de trabalho e maior acesso a exames de imagem habilitados por IA que detectam danos ao tendão mais precocemente do que as modalidades tradicionais. Biomateriais de grau militar também estão cruzando para a ortopedia civil, melhorando os resultados de cicatrização e estimulando a adoção de produtos premium. No âmbito regional, a América do Norte continua a comandar o poder de gasto, porém a Ásia-Pacífico está superando a média global graças à rápida construção de hospitais e à ampla adoção de plataformas digitais de reabilitação. Em relação às condições, as lesões de Aquiles permanecem numericamente dominantes, enquanto a tendinopatia patelar lidera os ganhos futuros de volume à medida que a orientação por ultrassom melhora a precisão diagnóstica. O tratamento não cirúrgico[1]Comunicações Corporativas, "Johnson & Johnson MedTech Anuncia Acordo Estratégico com Responsive Arthroscopy para Expandir Soluções de Tecidos Moles Esportivos," Johnson & Johnson MedTech, jnjmedtech.com agora ancora as decisões de tratamento, apoiado por opções regenerativas e de fotobiomodulação validadas que encurtam a recuperação, mantêm os atletas em campo e reduzem os custos dos pagadores.

Principais Conclusões do Relatório

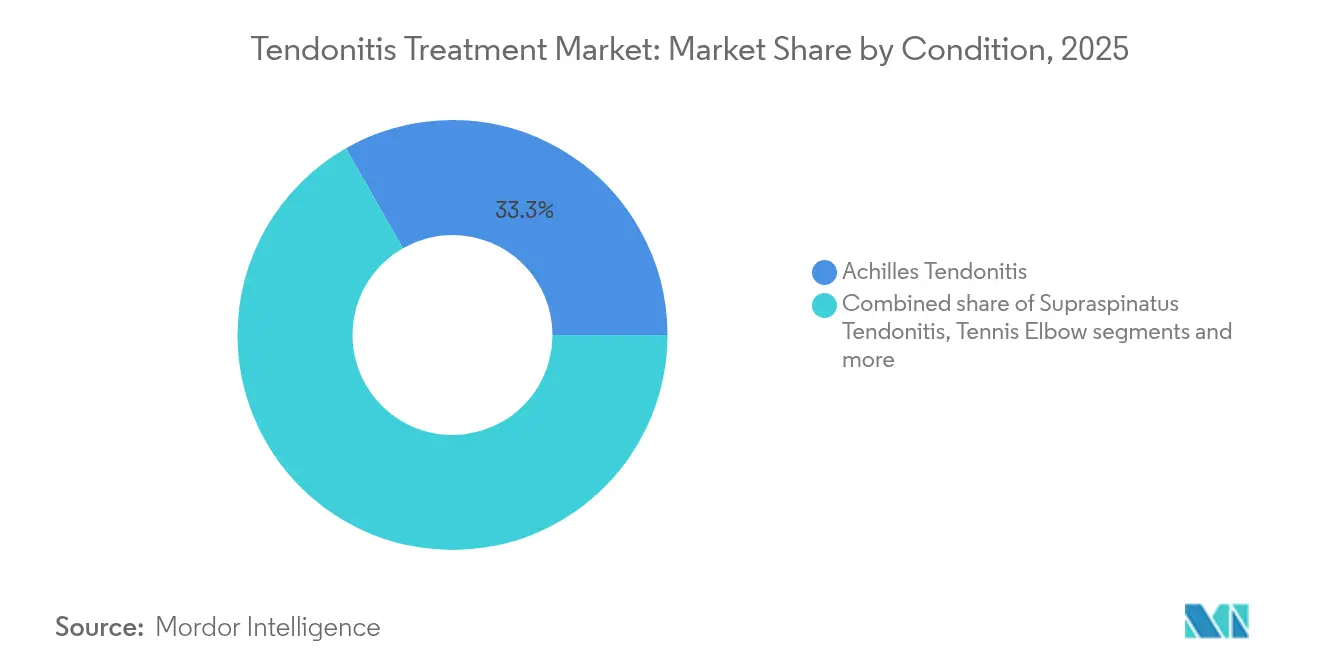

- Por condição, a tendinite de Aquiles capturou 33,25% da participação de mercado de tratamento de tendinite em 2025, enquanto a tendinopatia patelar tem previsão de crescer a um CAGR de 4,78% até 2031.

- Por modalidade de tratamento, o tratamento não cirúrgico deteve 61,48% do mercado de tratamento de tendinite em 2025; as alternativas cirúrgicas ficaram atrás, mas avançaram a um CAGR de 3,75% até 2031.

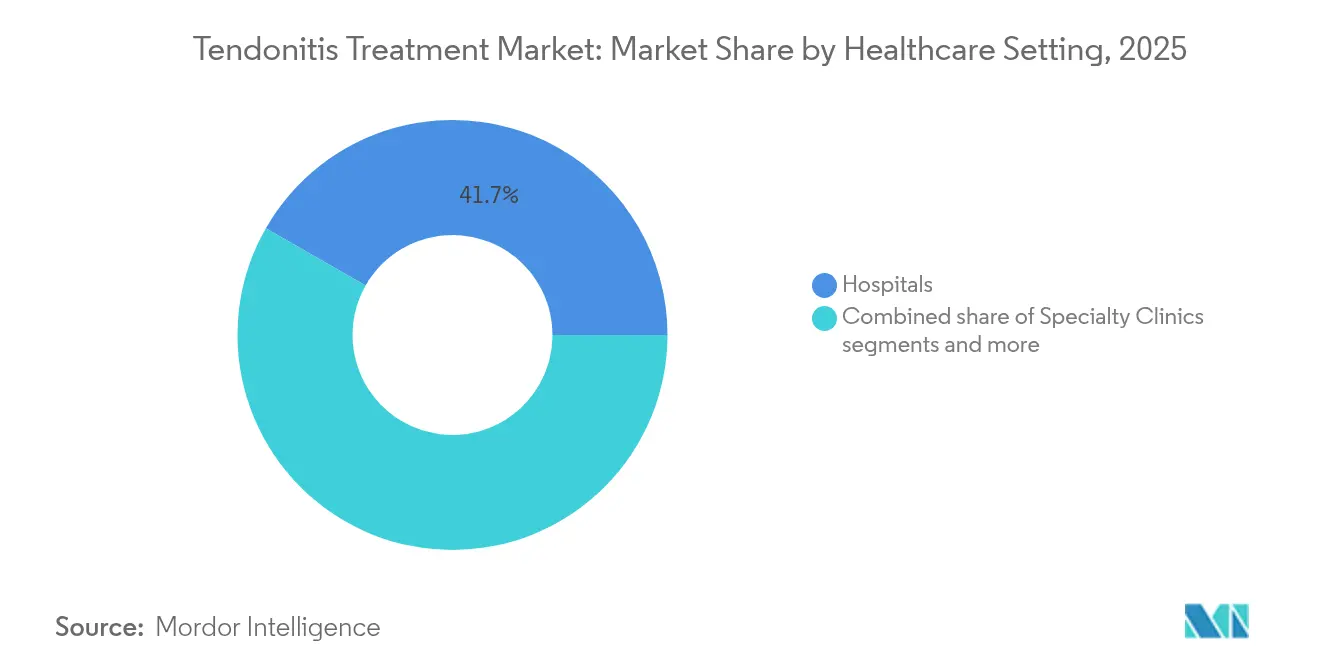

- Por ambiente de atendimento em saúde, os hospitais responderam por 41,74% de participação no tamanho do mercado de tratamento de tendinite em 2025, enquanto os centros de reabilitação estão se expandindo a um CAGR de 4,18% entre 2026-2031.

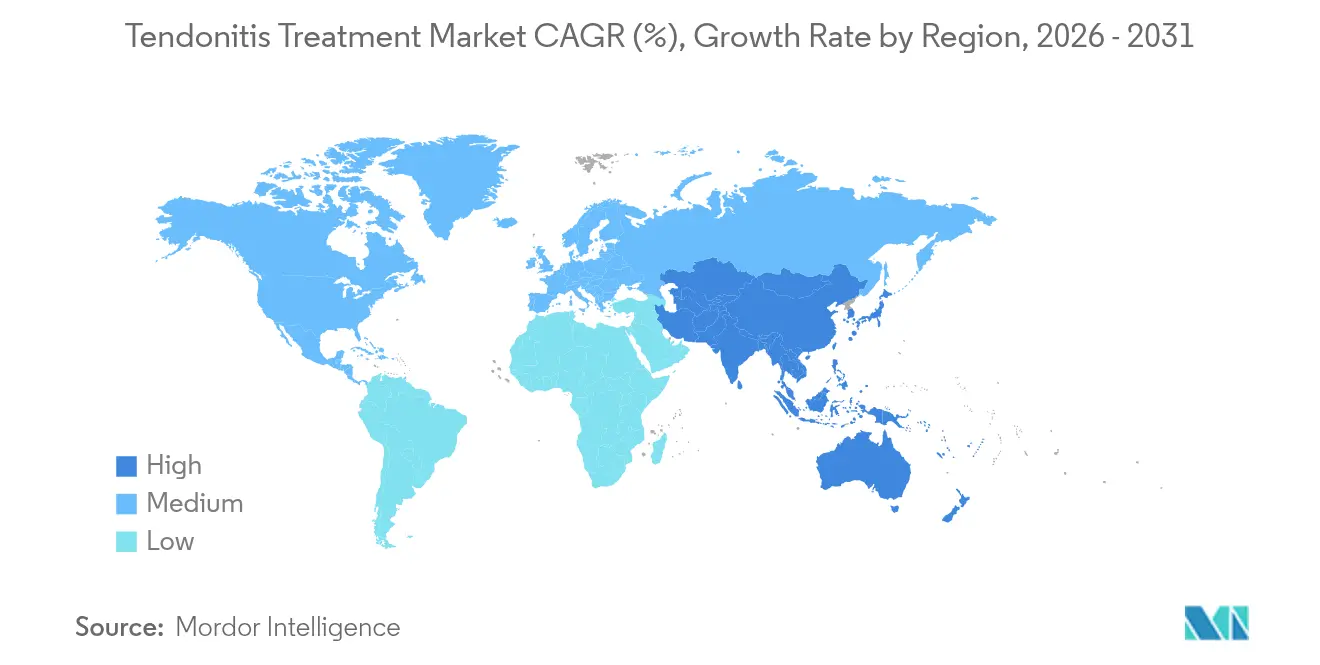

- Por geografia, a América do Norte liderou com 38,17% de participação de receita em 2025; a Ásia-Pacífico tem previsão de registrar o maior CAGR regional de 4,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Tendinite

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de incidência de lesões esportivas e ocupacionais | +0.8% | Global; mais agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Ultrassom habilitado por IA possibilitando diagnóstico precoce | +0.6% | América do Norte e Ásia-Pacífico como núcleo; expansão para a UE | Curto prazo (≤ 2 anos) |

| Expansão do reembolso para reparo ambulatorial | +0.5% | América do Norte e UE; mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Biomateriais de grau militar no atendimento civil | +0.4% | América do Norte; escalando para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Plataformas de Tele-Fisioterapia Direto ao Consumidor | +0.4% | Global, com a Ásia-Pacífico mostrando maior adoção | Curto prazo (≤ 2 anos) |

| Neuromodulação Vestível para Reabilitação Sem Dor | +0.3% | Global, liderada pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Incidência de Lesões Esportivas e Ocupacionais

O crescente envolvimento em esportes organizados entre adultos acima de 40 anos e o agravamento dos hábitos sedentários no trabalho aumentam o risco global de lesões tendíneas. As doenças musculoesqueléticas agora afetam 1,7 bilhão de pessoas, e os problemas de tendão respondem por até 40% dos incidentes relacionados a jogos. Os programas de bem-estar corporativo passaram a tratar a saúde dos tendões como uma métrica de produtividade, incentivando intervenções mais precoces. Como resultado, os prestadores de serviços estão ampliando os horários de atendimento, os pagadores estão adicionando cobertura preventiva e as empresas de dispositivos estão lançando produtos de imobilização preventiva voltados para atletas de fim de semana mais velhos.

Ultrassom Habilitado por IA Possibilitando Diagnóstico Precoce

A análise de imagens por aprendizado de máquina identifica microrrupturas muito antes de desencadearem sintomas evidentes, elevando as taxas de cura conservadora acima de 80% para casos em estágio inicial. Hospitais nos Estados Unidos e no Japão adicionaram scanners de IA portáteis aos exames de medicina esportiva padrão, reduzindo encaminhamentos desnecessários para ressonância magnética e diminuindo os custos por episódio. Os fornecedores estão incorporando algoritmos preditivos em painéis em nuvem que notificam os terapeutas quando os padrões de imagem sugerem estresse pré-ruptura, reforçando modelos de atendimento proativo.

Expansão do Reembolso para Reparo Ambulatorial de Tendão

As seguradoras comerciais agora reembolsam a implantação bioindutiva minimamente invasiva em centros ambulatoriais, citando a análise econômica da Smith+Nephew[2]Equipe de Marketing, "Implante Bioindutivo REGENETEN: Progressão da Doença e Evidências Econômicas," Smith+Nephew, smith-nephew.com que vinculou a abordagem a um retorno mais rápido ao trabalho e menores taxas de reruptura a médio prazo. Essa mudança de política aumenta o fluxo de pacientes em centros de cirurgia ambulatorial e incentiva os cirurgiões a adotar implantes regenerativos mais cedo na via de cuidados.

Biomateriais de Grau Militar Entrando no Atendimento Civil

Materiais inicialmente implantados para lesões em campo de batalha demonstram superior resistência à carga[3]Leilei Qin, "Perspectivas e desafios para a aplicação de tecnologias de engenharia de tecidos no tratamento de infecções ósseas," Bone Research, nature.com e biocompatibilidade em rupturas tendíneas crônicas, proporcionando restauração funcional quase completa em séries de casos civis iniciais. Subsídios de dupla utilização do governo aceleram as submissões regulatórias, e as empresas ortopédicas estão cobranding enxertos de próxima geração com laboratórios de defesa para destacar a durabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixo conhecimento clínico sobre opções biológicas | −0.4% | Global; mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Altas taxas de falha da terapia conservadora de primeira linha | −0.3% | Global; variação por protocolo local | Curto prazo (≤ 2 anos) |

| Gargalos na Cadeia de Suprimentos para Enxertos de Colágeno de Grau Médico | -0.2% | Global, com impacto agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Dados de Longo Prazo Limitados sobre Dispositivos Emergentes Baseados em Energia | -0.1% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Baixo Conhecimento Clínico sobre Opções Biológicas/Regenerativas

Uma pesquisa de 2024 mostrou que apenas 66,1% dos médicos esportivos ofereciam pelo menos um ortoiológico, citando treinamento limitado e reembolso inconsistente. Em ambientes de baixos recursos, os médicos dependem de regimes anti-inflamatórios tradicionais, atrasando a adoção de plasma rico em plaquetas ou injeções de células-tronco. Os patrocinadores de dispositivos estão financiando programas de residência e registros de resultados de acesso aberto para fechar lacunas de conhecimento.

Altas Taxas de Falha da Terapia Conservadora de Primeira Linha

Revisões sistemáticas revelam[4]Haleigh M Hopper, "Diminuição da Força, Taxa de Complicações e Maior Satisfação no Tratamento Conservador da Ruptura Parcial do Tendão Distal do Bíceps em Comparação ao Tratamento Cirúrgico: Uma Revisão Sistemática," Orthopedic Reviews, orthopedicreviews.openmedicalpublishing.org que os protocolos padrão de repouso e imobilização têm desempenho inferior em rupturas distais crônicas do bíceps, forçando muitos pacientes a recorrer à cirurgia após meses de deterioração. O custo adicional e a frustração corroem a confiança no tratamento conservador e impulsionam a demanda por modalidades iniciais melhoradas, como fotobiomodulação ou ondas de choque de alta energia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Condição: Dominância de Aquiles Mascara Avanço Patelar

A tendinite de Aquiles deteve uma participação de 33,25% do mercado de tratamento de tendinite em 2025, refletindo sua alta prevalência entre corredores, jogadores de basquete e ocupações que exigem longos períodos em pé. A tendinopatia patelar está avançando a um CAGR de 4,78%, superando o crescimento geral do mercado de tratamento de tendinite à medida que o voleibol, o futebol e o pickleball ganham popularidade em todo o mundo. As rupturas do supraespinhoso mantêm volumes estáveis devido à demografia do envelhecimento e às atividades repetitivas acima da cabeça, enquanto o cotovelo de tenista se beneficia da retomada da prática de esportes recreativos entre consumidores de meia-idade. O crescimento da tenossinovite de De Quervain está relacionado ao uso generalizado de smartphones que incentivam a extensão repetitiva do polegar.

As intervenções guiadas por ultrassom agora sustentam muitas vias específicas por condição. Sistemas de tenotomia percutânea por agulha, como o Tenex, proporcionam ganhos funcionais significativos para a epicondilite lateral, documentados em coortes de acompanhamento de curto e longo prazo. Os implantes de colágeno bioindutivo aceleram a cicatrização dos tendões do médio-pé e do membro inferior, ajudando os atletas a retomarem a prática esportiva mais rapidamente. Esses avanços sugerem que protocolos de precisão diferenciarão os prestadores de serviços e estimularão preços premium.

Por Tratamento: Supremacia Não Cirúrgica Reforçada

As opções não cirúrgicas comandaram 61,48% do tamanho do mercado de tratamento de tendinite em 2025 e estão se expandindo a um CAGR de 3,75% à medida que os pacientes preferem terapias menos invasivas. A neuromodulação vestível e a fotobiomodulação estão entrando nas diretrizes principais após metanálises confirmarem reduções nos escores de dor e recuperação funcional mais rápida. A demanda cirúrgica persiste para rupturas de espessura total, porém os procedimentos minimamente invasivos — artroscopia ou reparo percutâneo — estão substituindo a cirurgia aberta devido ao menor tempo de reabilitação e menor risco de infecção.

Enxertos e implantes representam o subsegmento cirúrgico de crescimento mais rápido, impulsionado por avanços em scaffolds bioindutivos e sintéticos. O tamanho do mercado de tratamento de tendinite para enxertos tem previsão de escalar em conjunto com a adoção desses materiais por residências em medicina esportiva. Ferramentas de IA que combinam variáveis do paciente com algoritmos de tratamento otimais melhoram ainda mais os resultados, reforçando a liderança não cirúrgica.

Por Ambiente de Atendimento em Saúde: Centros de Reabilitação em Aceleração

Os hospitais mantiveram 41,74% de participação no tamanho do mercado de tratamento de tendinite em 2025, apoiados pela capacidade de emergência e salas de cirurgia. Os centros de reabilitação, no entanto, estão se expandindo a um CAGR de 4,18% com base em ambientes aprimorados tecnologicamente que combinam robótica, realidade virtual e telemonitoramento. As clínicas especializadas conquistam nichos ao se concentrar em programas centrados em articulação única ou atletas que prometem métricas mais rápidas de retorno ao esporte.

A proliferação de aplicativos de saúde digital alimenta o boom da reabilitação. Os centros agora combinam rastreamento de amplitude de movimento baseado em smartphone com análise de IA para identificar progressos subótimos e ajustar os planos instantaneamente. Os modelos de estúdio direto ao consumidor oferecem avaliações agrupadas, aluguel de equipamentos domésticos e coaching virtual ao vivo, ampliando o acesso e comprimindo os volumes hospitalares a jusante.

Análise Geográfica

A América do Norte comandou 38,17% da participação de mercado de tratamento de tendinite em 2025 e tem previsão de progredir a um CAGR de 3,18% até 2031. A forte cobertura das seguradoras, alta participação esportiva e adoção precoce de implantes regenerativos mantêm os volumes de procedimentos elevados. Os Estados Unidos respondem pela maior parte dos gastos, enquanto o sistema de pagador universal do Canadá está abrindo centros de excelência em tendinopatia para acomodar uma base de trabalhadores em envelhecimento. O México oferece potencial de crescimento à medida que os hospitais privados atualizam suas frotas de imagens e promovem pacotes de esportes de fim de semana.

A Ásia-Pacífico é a geografia de crescimento mais rápido, avançando a um CAGR de 4,28% até 2031. A China lidera o investimento de capital em hospitais inteligentes e startups de IA musculoesquelética, impulsionando a expansão de procedimentos além das cidades de primeiro nível. O Japão aproveita sua liderança em robótica para aperfeiçoar os protocolos de reabilitação pós-operatória, sustentando preços premium. A vasta população da Índia e o impulso à saúde digital criam um mercado fértil para programas de fisioterapia entregues por smartphone, reduzindo as barreiras de entrada para consumidores rurais. Austrália e Coreia do Sul apresentam altas taxas de cirurgia eletiva, impulsionando as vendas de enxertos e implantes.

A Europa registra um CAGR de 3,43% com Alemanha, Reino Unido e França enfatizando protocolos baseados em evidências e projetos-piloto de cuidados baseados em valor transfronteiriços. Os prestadores priorizam tratamentos regenerativos apoiados por ensaios clínicos randomizados controlados, acelerando a penetração biológica. O Oriente Médio e a África entregam um CAGR de 2,57%; os estados do Conselho de Cooperação do Golfo investem em centros de medicina esportiva para capturar o excedente do turismo médico. A América do Sul mostra um CAGR de 2,88%, com Brasil e Argentina expandindo consultórios ortopédicos privados e fazendo parcerias com fabricantes de dispositivos para projetos-piloto de serviços de ultrassom por IA.

Cenário Competitivo

O mercado de tratamento de tendinite apresenta fragmentação moderada. Os principais fabricantes de dispositivos ortopédicos integram implantes cirúrgicos, patches regenerativos e software de imagem para fornecer soluções de ponta a ponta. O implante REGENETEN da Smith + Nephew reduz o risco de reruptura em 68% em comparação com o atendimento padrão, dando à empresa um destaque credenciado no reparo biológico. O acordo de novembro de 2024 da Johnson & Johnson MedTech com a Responsive Arthroscopy amplia seu alcance em soluções de tecidos moles do ombro, pé e tornozelo, destacando a importância da amplitude do portfólio.

Os concorrentes emergentes visam a reabilitação digital e dispositivos minimamente invasivos. Plataformas como a TENZR fornecem biossensores de rastreamento de movimento que quantificam a carga tendínea e transmitem alertas aos terapeutas, enquanto a CoNextions Medical promove um sistema de reparo ligamentar baseado em sutura otimizado para ambientes ambulatoriais. Os investidores recompensam modelos que combinam hardware, software e serviços para garantir receita recorrente orientada por dados.

As perspectivas de espaço em branco concentram-se em cuidados personalizados guiados por IA, vias integradas de tratamento remoto para clínica e registros consolidados de evidências do mundo real que sustentam reembolso mais rápido para novos biológicos. As parcerias entre cientistas de materiais, ligas esportivas e equipes de análise de pagadores provavelmente acelerarão os ciclos de validação de produtos e inclinarão a vantagem competitiva para os participantes estabelecidos ricos em dados.

Líderes do Setor de Tratamento de Tendinite

Enovis Corporation

Ossur hf

Smith+Nephew plc

Stryker Corporation

Zimmer Biomet Holdings, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Atreon Orthopedics recebeu autorização 510(k) da FDA para estender seu Pavio Biorreabsorvível ROTIUM a todos os reparos de tendões, ampliando o uso além dos procedimentos do manguito rotador.

- Janeiro de 2025: A Bioventus vendeu seu negócio de Reabilitação Avançada para a Accelmed Partners por USD 45 milhões, liberando capital para projetos centrais de ortoiológicos.

- Novembro de 2024: A Johnson & Johnson MedTech firmou um acordo estratégico com a Responsive Arthroscopy para aprimorar sua oferta de tecidos moles esportivos.

- Fevereiro de 2024: A Smith + Nephew expandiu sua linha de implantes REGENETEN com novos tamanhos e instrumentação para atender diversas anatomias de pacientes.

Escopo do Relatório Global do Mercado de Tratamento de Tendinite

De acordo com o escopo deste relatório, a tendinite é a inflamação de um tendão que ocorre quando uma pessoa usa excessivamente ou lesiona um tendão durante a prática de esportes ou qualquer outra atividade física. Está associada a uma lesão aguda com inflamação. Afeta principalmente o cotovelo, punho, dedo, coxa e outras partes do corpo onde os tendões estão presentes.

O Mercado de Tratamento de Tendinite é segmentado por Condição (Tendinite de Aquiles, Tendinite do Supraespinhoso, Cotovelo de Tenista e Outras Condições), Tratamento (Tratamento Cirúrgico, Fisioterapia (Não Cirúrgica) e Outros Tratamentos) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos e tendências de mercado estimados para 17 países diferentes nas principais regiões do mundo. O relatório oferece o valor em milhões de USD para os segmentos acima.

| Tendinite de Aquiles |

| Tendinite do Supraespinhoso |

| Cotovelo de Tenista (Epicondilite Lateral) |

| Tendinopatia Patelar |

| Tenossinovite de De Quervain |

| Outras Condições |

| Tratamento Cirúrgico | Cirurgia Aberta |

| Cirurgia Minimamente Invasiva | |

| Enxertos e Implantes | |

| Tratamento Não Cirúrgico | Fisioterapia e Reabilitação |

| Terapia por Ondas de Choque Extracorpóreas (ESWT) | |

| Órteses e Suportes | |

| Terapias Regenerativas | |

| Fotobiomodulação e Terapia de Luz Vermelha | |

| Gestão Farmacológica da Dor | |

| Outros Tratamentos | Nutracêuticos e Suplementos Anti-inflamatórios |

| Dispositivos de Neuromodulação Vestíveis |

| Hospitais |

| Clínicas Especializadas |

| Centros de Reabilitação |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Condição | Tendinite de Aquiles | |

| Tendinite do Supraespinhoso | ||

| Cotovelo de Tenista (Epicondilite Lateral) | ||

| Tendinopatia Patelar | ||

| Tenossinovite de De Quervain | ||

| Outras Condições | ||

| Por Tratamento | Tratamento Cirúrgico | Cirurgia Aberta |

| Cirurgia Minimamente Invasiva | ||

| Enxertos e Implantes | ||

| Tratamento Não Cirúrgico | Fisioterapia e Reabilitação | |

| Terapia por Ondas de Choque Extracorpóreas (ESWT) | ||

| Órteses e Suportes | ||

| Terapias Regenerativas | ||

| Fotobiomodulação e Terapia de Luz Vermelha | ||

| Gestão Farmacológica da Dor | ||

| Outros Tratamentos | Nutracêuticos e Suplementos Anti-inflamatórios | |

| Dispositivos de Neuromodulação Vestíveis | ||

| Por Ambiente de Atendimento em Saúde | Hospitais | |

| Clínicas Especializadas | ||

| Centros de Reabilitação | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Que fator está fortalecendo a demanda por terapias não cirúrgicas de tratamento de tendinite?

A maior aceitação clínica de opções regenerativas — como plasma rico em plaquetas, injeções de células-tronco e fotobiomodulação — aumentou a preferência dos pacientes pelo tratamento conservador porque essas modalidades encurtam o tempo de reabilitação e reduzem o risco de complicações.

Como as plataformas de tele-fisioterapia estão reformulando a reabilitação pós-lesão?

Os programas baseados em aplicativos agora combinam rastreamento de movimento em tempo real com coaching por IA, possibilitando monitoramento contínuo fora da clínica e reduzindo a necessidade de sessões presenciais frequentes, o que melhora a adesão e reduz os custos globais de tratamento.

Por que os biomateriais de grau militar estão ganhando espaço no reparo civil de tendões?

Esses scaffolds avançados oferecem superior resistência à carga e biocompatibilidade, proporcionando integração tecidual mais rápida e resposta inflamatória reduzida em comparação com os materiais de enxerto tradicionais, o que melhora os resultados funcionais a longo prazo.

Esses scaffolds avançados oferecem superior resistência à carga e biocompatibilidade, proporcionando integração tecidual mais rápida e resposta inflamatória reduzida em comparação com os materiais de enxerto tradicionais, o que melhora os resultados funcionais a longo prazo.

O aumento da participação em esportes de salto, como voleibol e basquete, combinado com o uso mais amplo do ultrassom para diagnóstico precoce, está empurrando mais pacientes para intervenções direcionadas antes que a degeneração crônica se instale.

Como as políticas de reembolso estão influenciando os procedimentos ambulatoriais de reparo de tendão?

As seguradoras estão ampliando a cobertura para reparos minimamente invasivos de tendão que demonstram retorno mais rápido à atividade e menos cirurgias de revisão, levando os prestadores a transferir volumes cirúrgicos das salas de operação hospitalares para centros ambulatoriais com melhor custo-efetividade.

De que forma a inteligência artificial está melhorando o diagnóstico de lesões de tendão?

Os algoritmos de ultrassom aprimorados por IA detectam microrrupturas e alterações precoces de tendinopatia que os exames de imagem convencionais frequentemente perdem, possibilitando intervenção mais precoce e reduzindo a progressão para casos complexos e de difícil tratamento.

Página atualizada pela última vez em: