Tamanho e Participação do Mercado de Empresas de Serviços Elétricos (ESCOs)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

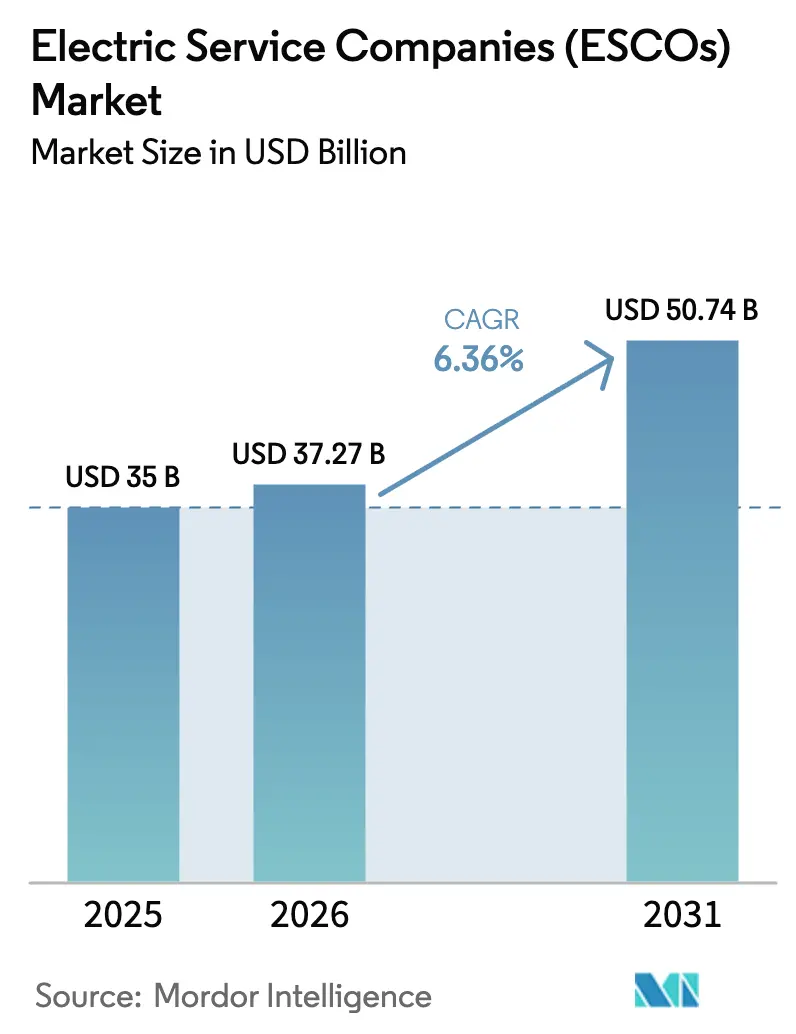

| Tamanho do Mercado (2026) | 37.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Empresas de Serviços Elétricos (ESCOs) por Mordor Intelligence

O tamanho do mercado de empresas de serviços elétricos (ESCOs) está projetado em USD 35 bilhões em 2025, USD 37,27 bilhões em 2026, e deverá atingir USD 50,74 bilhões até 2031, crescendo a um CAGR de 6,36% de 2026 a 2031. O crescimento decorre da migração de compradores públicos e privados de aquisições de equipamentos com alto capital para contratos de serviços baseados em desempenho, que transferem os riscos de engenharia e financiamento para fornecedores especializados. As grandes empresas continuaram a ancorar os gastos, pois portfólios multissite justificam contratos personalizados; no entanto, as opções de Energia como Serviço (EaaS) por assinatura estão desbloqueando a demanda entre pequenas e médias empresas com restrições de crédito. Os mandatos de carbono zero na América do Norte, Europa e Ásia-Pacífico estão ampliando os pipelines de retrofit, enquanto a eletrificação de frotas cria novas oportunidades de venda cruzada para carregamento em depósitos, armazenamento de baterias e software de resposta à demanda. A concorrência é moderada, com as 10 principais empresas detendo cerca de 40% a 45% da receita combinada, deixando espaço para novos entrantes nativos em software que agrupam análises com hardware modular.

Principais Conclusões do Relatório

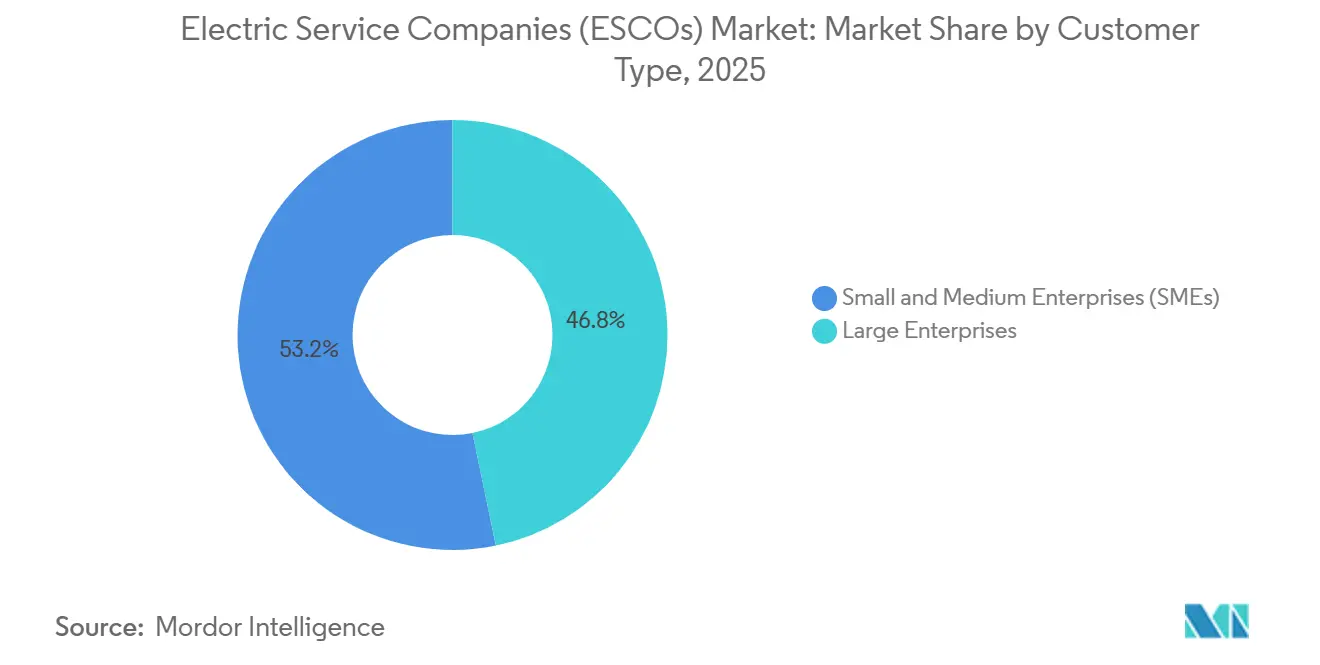

- Por tipo de cliente, as grandes empresas responderam por 46,78% da participação do mercado de empresas de serviços elétricos (ESCOs) em 2025, enquanto as pequenas e médias empresas estão se expandindo a um CAGR de 9,45% até 2031.

- Por modelo de serviço, a contratação de desempenho energético liderou com 52,14% de participação na receita em 2025, enquanto as assinaturas de Energia como Serviço são o segmento de crescimento mais rápido, com CAGR de 7,60%.

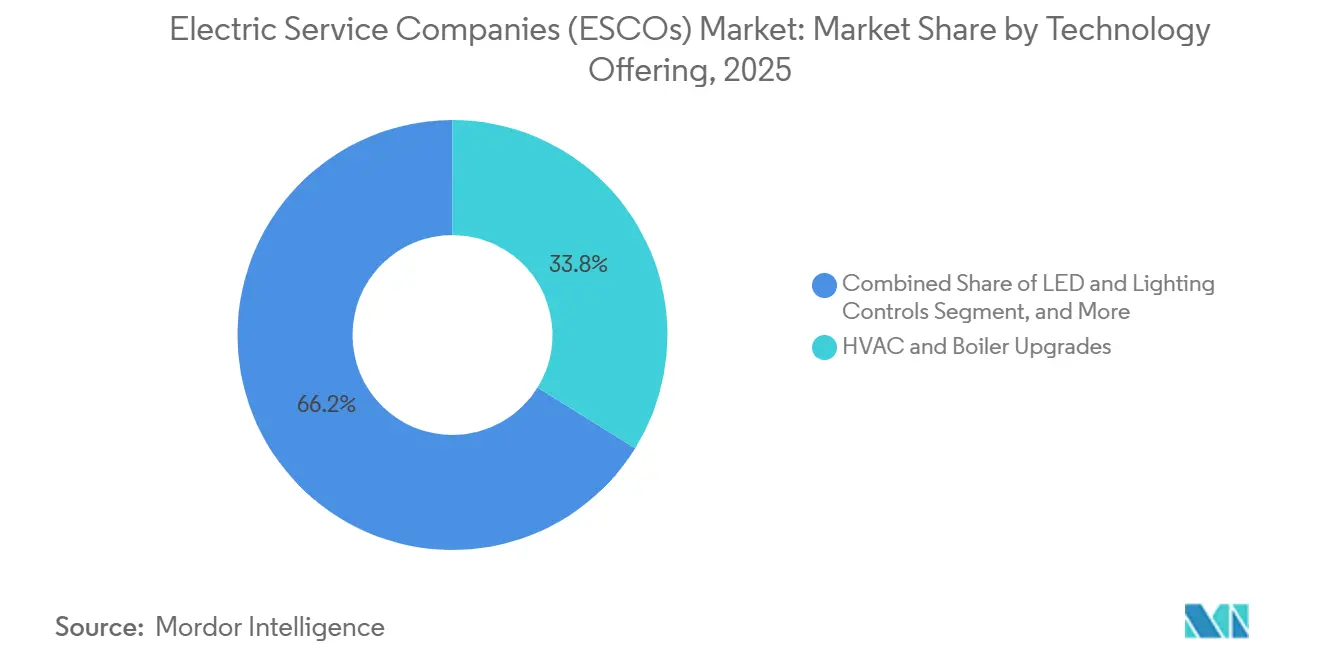

- Por tecnologia, as atualizações de HVAC e caldeiras representaram 33,82% dos gastos de 2025, mas a infraestrutura de carregamento de VE está prevista para crescer a um CAGR de 8,14% até 2031.

- Por usuário final, as instalações públicas e institucionais detiveram 57,94% da receita em 2025, enquanto os sites industriais estão no caminho de um CAGR de 8,31% até 2031.

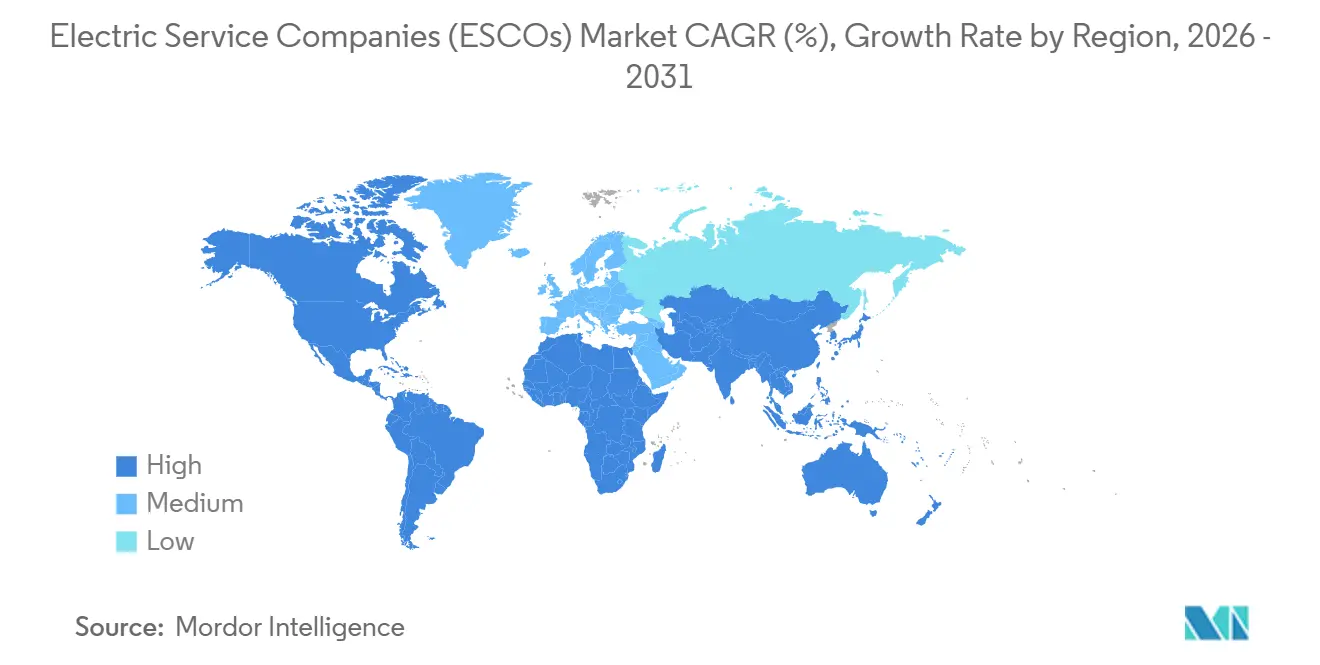

- Por geografia, a América do Norte dominou com 36,41% da receita de 2025, e a Ásia-Pacífico deve registrar um CAGR de 9,88% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Empresas de Serviços Elétricos (ESCOs)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida transição para contratos de desempenho respaldados por energias renováveis | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos governamentais de retrofit de carbono zero financiados pelo governo | +1.0% | Europa, América do Norte, Ásia-Pacífico (China, Japão, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Eletrificação de frotas comerciais e depósitos | +0.8% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Incentivos para edifícios interativos com a rede elétrica | +0.7% | América do Norte (estados da Ordem FERC 2222), Europa (mercados de flexibilidade da UE) | Curto prazo (≤ 2 anos) |

| APIs de precificação de carbono em tempo real impulsionam a inovação contratual | +0.5% | Global, adoção antecipada no Reino Unido, Califórnia, Singapura | Curto prazo (≤ 2 anos) |

| Pacotes de micro-PPA de Energia como Serviço otimizados por IA | +0.6% | Global, com implantações piloto na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Transição para Contratos de Desempenho Respaldados por Energias Renováveis

Em 2025, a Ameresco registrou um aumento significativo na integração de componentes de solar combinado com armazenamento em novos contratos federais dos EUA, com o percentual aumentando para 62% em relação a 38% em 2023.[1]Ameresco Investor Relations, "Comunicados de Imprensa," investors.ameresco.com Essa tendência destaca a crescente adoção de soluções de energia renovável em projetos federais. O agrupamento de painéis solares no local com armazenamento em baterias, combinado com economias garantidas, está remodelando fundamentalmente a alocação de riscos no setor de energia. Essa abordagem não apenas fornece aos proprietários de edifícios uma proteção confiável contra a volatilidade da rede elétrica, mas também os apoia no cumprimento de suas metas de redução de emissões de Escopo 2, que são essenciais para os objetivos de sustentabilidade. A iminente redução gradual do Crédito Fiscal de Investimento dos EUA está acelerando ainda mais os cronogramas dos projetos, à medida que as partes interessadas buscam maximizar os benefícios financeiros antes que o crédito diminua. Além disso, a introdução de software de usina virtual está criando oportunidades adicionais ao diversificar os fluxos de receita. Esse software permite a monetização da resposta à demanda, adicionando uma terceira fonte de receita e aumentando a viabilidade financeira geral dos projetos de solar combinado com armazenamento.

Mandatos Governamentais de Retrofit de Carbono Zero Financiados pelo Governo

Os compromissos climáticos do setor público estão se transformando cada vez mais em licitações vinculantes, apoiadas por substanciais reservas de capital dedicadas. No âmbito de sua iniciativa Onda de Renovação, a União Europeia alocou EUR 150 bilhões (USD 169 bilhões) especificamente para reformas em edifícios públicos.[2]Comissão Europeia, "Onda de Renovação," europa.eu Essa iniciativa exige que os estados-membros reformem 3% de sua área total de piso anualmente, com o objetivo de aumentar a eficiência energética e reduzir as emissões de carbono em toda a região. Enquanto isso, nos Estados Unidos, a Lei de Redução da Inflação estabeleceu um fundo rotativo de empréstimos de USD 27 bilhões. Esse fundo amplia os prazos de retorno aceitáveis, incentivando maior participação e impulsionando o volume de projetos para os incumbentes já qualificados e listados nas plataformas de compras governamentais. Essas medidas refletem um compromisso crescente das entidades do setor público em enfrentar as mudanças climáticas por meio de estratégias acionáveis e aplicáveis.

Eletrificação de Frotas Comerciais e Depósitos

Os contratos de carregamento em depósitos turnkey combinam carregadores de Nível 2 e de corrente contínua de alta velocidade com interconexão de concessionárias, gerenciamento de tarifas de demanda e coberturas solares, oferecendo uma solução abrangente para a eletrificação de frotas. Em 2025, a UPS firmou uma parceria estratégica com a Schneider Electric para implantar 8.500 carregadores em 350 sites na América do Norte. Essa iniciativa, estruturada sob um acordo de Energia como Serviço (EaaS) de 15 anos, permitiu à UPS evitar uma despesa de capital inicial de USD 420 milhões, reduzindo significativamente as barreiras financeiras à eletrificação. Além disso, as capacidades de veículo para rede (V2G) integradas a esses carregadores criam um fluxo de receita consistente proveniente de serviços auxiliares. Essa receita é compartilhada entre as empresas de serviços de energia (ESCOs) e os proprietários de frotas, promovendo uma abordagem colaborativa para monetizar as funcionalidades de suporte à rede elétrica.

Incentivos para Edifícios Interativos com a Rede Elétrica

Em 2024, a Ordem FERC 2222 dos EUA expandiu significativamente as oportunidades para edifícios inteligentes, permitindo-lhes participar nos mercados de capacidade e serviços auxiliares.[3]Comissão Federal de Regulação de Energia, "Ordem nº 2222," ferc.gov Essa mudança regulatória permitiu que recursos de energia distribuída agregados recebessem pagamentos no mercado atacadista, criando novos fluxos de receita para os operadores de edifícios. A Johnson Controls revelou que, em 2025, 28% de seus projetos de automação incorporaram inscrição em resposta à demanda, o que não apenas aumentou os ganhos em aproximadamente USD 12 por kW por ano, mas também reduziu significativamente os períodos de retorno em notáveis 18 meses. Esse desenvolvimento destaca a crescente integração de tecnologias inteligentes na gestão de energia e seu potencial para aumentar os retornos financeiros enquanto apoia a estabilidade da rede elétrica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O ambiente de taxas de juros crescentes infla os períodos de retorno do EPC | -0.9% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Gargalos na cadeia de suprimentos para transformadores de alta eficiência | -0.6% | Global, grave na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Resistência dos proprietários de edifícios à privacidade de dados em medição em tempo real | -0.4% | Europa (jurisdições do GDPR), Califórnia (CCPA) | Médio prazo (2-4 anos) |

| Exclusões de seguros por déficit de desempenho em ativos de recursos de energia distribuída | -0.3% | Global, emergente na América do Norte e Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Ambiente de Taxas de Juros Crescentes Infla os Períodos de Retorno do EPC

À medida que o Federal Reserve dos EUA manteve sua faixa de política em 4,25%-4,50% ao longo do primeiro semestre de 2026, o custo médio ponderado de capital para as ESCOs subiu para 6,2% em 2025. Esse aumento no custo de capital impactou significativamente os cálculos financeiros e as avaliações de viabilidade dos projetos. Consequentemente, a Ameresco experimentou uma extensão em seu período médio de retorno, que cresceu de 11,4 anos em 2023 para 13,7 anos em 2025. Esse prolongado período de retorno criou desafios para as partes interessadas, levando alguns municípios a adiar seus projetos planejados, à medida que reavaliavam a viabilidade financeira e os benefícios de longo prazo desses investimentos.

Gargalos na Cadeia de Suprimentos para Transformadores de Alta Eficiência

Na América do Norte, os atrasos na produção de transformadores estão impactando significativamente o cronograma das interconexões de solar e baterias, causando adiamentos de até 52 semanas. Esse prolongado atraso está criando desafios para as partes interessadas no setor de energia renovável. Para resolver esse problema, a Siemens está proativamente acumulando unidades de transformadores para mitigar os riscos associados e garantir operações mais fluidas. No entanto, apesar desses esforços, a empresa continua enfrentando prejuízos financeiros devido a cláusulas de danos liquidados, que estão afetando negativamente suas margens de lucro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cliente: PMEs Aceleram a Adoção de Assinaturas

Entre 2026 e 2031, as pequenas e médias empresas estão projetadas para alcançar um robusto CAGR de 9,45%, refletindo seu papel crescente no mercado de Empresas de Serviços Elétricos (ESCOs). Em 2025, as grandes empresas mantiveram uma posição dominante, capturando uma participação significativa de 46,78% do mercado de ESCOs. Essa divergência nos padrões de crescimento pode ser atribuída à crescente adoção de plataformas de Energia como Serviço (EaaS). Essas plataformas eliminam a necessidade de verificações de crédito tradicionais, permitindo assim que as PMEs acessem pacotes de energia acessíveis com preços abaixo de USD 5.000 por mês. Um exemplo notável dessa tendência é a assinatura EcoStruxure da Schneider Electric, especificamente projetada para PMEs. Essa assinatura alcançou uma impressionante taxa de adesão de 34% entre usuários cujo gasto anual com eletricidade era inferior a USD 200.000, destacando seu apelo para empresas conscientes dos custos.

As PMEs estão cada vez mais favorecendo contratos de despesas operacionais, pois estes se qualificam para tratamento fora do balanço patrimonial sob o padrão contábil ASC 842. Essa abordagem permite que as PMEs gerenciem seus custos de energia de forma mais eficaz sem impactar seus balanços patrimoniais. Por outro lado, as grandes empresas frequentemente optam por autofinanciar suas atualizações de energia, permitindo-lhes aproveitar os benefícios de depreciação fiscal. Na Europa, os grupos de compras regionais estão desempenhando um papel fundamental no mercado ao agregar dezenas de PMEs sob acordos-mestre de EaaS. Essa estratégia não apenas aumenta a escala das operações, mas também melhora significativamente o poder de negociação dessas PMEs, permitindo-lhes garantir melhores condições e preços para suas necessidades de energia.

Por Modelo de Serviço: Dominância do EPC Enfrenta Disrupção do EaaS

Em 2025, a contratação de desempenho energético dominou o mercado com uma significativa participação de receita de 52,14%, demonstrando sua forte posição no setor. No entanto, as assinaturas de EaaS (Energia como Serviço) estão experimentando uma robusta taxa de crescimento anual de 7,60%, indicando uma mudança nas preferências dos clientes em direção a soluções mais flexíveis e escaláveis. Os clientes estão cada vez mais favorecendo estruturas de faturamento previsíveis, que os ajudam a evitar as complexidades e disputas frequentemente associadas aos processos de medição e verificação em acordos de economia garantida. Essa tendência destaca a crescente demanda por transparência e simplicidade nos contratos de serviços de energia. Em um movimento notável, a Honeywell introduziu um produto indexado ao carbono que vincula os pagamentos diretamente às reduções de emissões verificadas, oferecendo uma solução única que se alinha perfeitamente com as métricas de ESG (Ambiental, Social e de Governança) corporativas. Essa inovação reflete a crescente ênfase na sustentabilidade e no impacto ambiental mensurável no setor corporativo.

A Siemens está sendo pioneira em uma abordagem híbrida com seu modelo EaaS-plus, que combina uma taxa base fixa com mecanismos de compartilhamento de lucros, desafiando e redefinindo efetivamente as categorizações tradicionais no mercado de serviços de energia. Essa estrutura inovadora oferece aos clientes tanto estabilidade quanto o potencial de benefícios financeiros compartilhados, tornando-a uma opção atraente para empresas que buscam soluções personalizadas. Enquanto isso, os contratos exclusivos de operação e manutenção conquistaram um nicho no mercado, atendendo especificamente a ativos que ultrapassaram seus períodos de garantia iniciais. Esses contratos atendem às necessidades contínuas de infraestruturas envelhecidas, garantindo eficiência e desempenho contínuos enquanto oferecem uma solução econômica para a gestão de ativos.

Por Oferta Tecnológica: Carregamento de VE Cresce com a Eletrificação

Em 2025, as atualizações de HVAC e caldeiras responderam por 33,82% dos gastos, destacando sua participação significativa no mercado. Enquanto isso, a infraestrutura de carregamento de VE está projetada para crescer à taxa mais rápida, com um impressionante CAGR de 8,14% até 2031. Os projetos de depósitos estão cada vez mais agrupando carregadores, coberturas solares e baterias em pacotes coesos, aproveitando efetivamente os subsídios e créditos fiscais disponíveis para aprimorar sua proposta de valor. Além disso, os sistemas de gestão predial estão ganhando espaço no mercado, particularmente à medida que o BACnet e o Project Haystack continuam a desempenhar um papel fundamental na redução dos custos de integração e na melhoria da eficiência operacional.

Impulsionados pelos mandatos federais de sustentabilidade, as energias renováveis e o armazenamento no local agora constituem 38% do backlog de projetos da Ameresco, refletindo a crescente ênfase em soluções de energia limpa. Além disso, os carregadores prontos para veículo para rede estão abrindo caminho para produtos de flexibilidade híbrida, projetados para conectar os setores de VE e de energia distribuída. Esses carregadores não apenas apoiam a transição para veículos elétricos, mas também contribuem para o ecossistema de energia mais amplo, permitindo o fluxo bidirecional de energia e aumentando a estabilidade da rede elétrica.

Por Setor de Usuário Final: O Setor Industrial Ganha Impulso

Os sites públicos e institucionais responderam por dominantes 57,94% das receitas de 2025, demonstrando sua contínua relevância no mercado. No entanto, os clientes industriais estão prontos para crescer a um impressionante CAGR de 8,31%, indicando uma mudança de foco e oportunidades de crescimento dentro deste segmento. Em uma tentativa de atender às demandas de relatórios de carbono da cadeia de suprimentos e alinhar-se com os objetivos globais de sustentabilidade, os fabricantes estão adotando cada vez mais sistemas de gestão de energia ISO 50001 para aumentar a eficiência energética e reduzir as pegadas de carbono.

Na União Europeia, os mecanismos de ajuste de carbono nas fronteiras estão obrigando os exportadores a demonstrar redução na intensidade energética, promovendo assim a eletrificação do calor de processo como uma solução viável. Essa pressão regulatória está impulsionando a inovação e a adoção de tecnologias avançadas. A ENGIE destacou que notáveis 41% de seus contratos industriais para 2025 apresentavam bombas de calor de alta temperatura, refletindo a crescente demanda por soluções energeticamente eficientes em aplicações industriais. Embora o setor imobiliário comercial continue se expandindo de forma constante, seu crescimento enfrenta desafios devido a estruturas de arrendamento com incentivos divididos, que criam incentivos desalinhados entre proprietários e inquilinos, potencialmente desacelerando a adoção de melhorias de eficiência energética.

Análise Geográfica

Em 2025, a América do Norte respondeu por 36,41% da receita no mercado de Empresas de Serviços Elétricos (ESCOs). Essa participação significativa foi impulsionada por créditos fiscais federais e estatutos de contratação de desempenho bem estabelecidos, que foram fundamentais para impulsionar o crescimento do mercado. Além disso, os padrões estaduais de recursos de eficiência energética obrigam as concessionárias a apoiar programas do lado da demanda, garantindo um pipeline consistente e confiável de projetos para as ESCOs. Além disso, as agências federais continuam a depender de estruturas comprovadas de ESCOs, que não apenas simplificam as operações, mas também ajudam a reduzir os riscos de execução, tornando-as uma escolha preferida para iniciativas de eficiência energética.

A Europa, capturando uma participação na faixa dos 20% em 2025, foi impulsionada por várias iniciativas-chave, incluindo a Onda de Renovação e a Diretiva de Desempenho Energético dos Edifícios. Esta última exige a proibição de aquecimento a combustíveis fósseis em edifícios recém-construídos após 2025, o que influenciou significativamente o panorama do mercado. Além disso, as tarifas dinâmicas de rede elétrica, finalizadas em 2024, agora incentivam o deslocamento de carga, encorajando assim a adoção de sistemas de controle avançados. Essas tarifas recompensam os consumidores por otimizar o uso de energia, impulsionando ainda mais a implantação de tecnologias e soluções inovadoras em toda a região.

A Ásia-Pacífico está prevista para crescer a um CAGR de 9,88% até 2031, o mais rápido do mundo. A política de duplo carbono da China, os mandatos de medidores inteligentes da Índia e os incentivos de PPA corporativo do Japão ampliam o mercado endereçável regional. A localização da cadeia de suprimentos, como as plantas de baterias planejadas pela Schneider Electric na Índia, Vietnã e Indonésia, visa reduzir os prazos de entrega dos projetos. A América do Sul e o Oriente Médio e África são menores hoje, mas estão ganhando impulso. As regras de geração distribuída do Brasil e as metas de energia renovável da Visão 2030 da Arábia Saudita estimulam contratos turnkey de solar combinado com armazenamento. O conhecimento em resfriamento distrital oferece às ESCOs especializadas uma vantagem nos mercados do Golfo que enfrentam cargas extremas de resfriamento.

Cenário Competitivo

O mercado de empresas de serviços elétricos (ESCOs) apresenta concentração moderada, com as 10 principais empresas detendo aproximadamente 40% a 45% da receita combinada. Os incumbentes como Ameresco, ENGIE e Siemens estão se integrando verticalmente ao adquirir instaladores e desenvolvedores de baterias, garantindo o controle de margem nas fases de projeto-construção-operação. Os desafiantes buscam modelos de plataforma com ativos leves, agregando capital de terceiros enquanto terceirizam a construção, escalando rapidamente sem pressão sobre o balanço patrimonial.

A liderança tecnológica está emergindo como o diferenciador decisivo. A Siemens registrou em 2025 uma patente nos EUA para um controlador de HVAC com aprendizado por reforço que reduziu o consumo de energia em 18% em comparação com sistemas baseados em regras. As análises proprietárias encurtam os períodos de retorno e justificam preços premium, elevando as barreiras de entrada para contratantes exclusivamente mecânicos. Quatorze fusões de ESCOs foram concluídas em 2025, acima de nove no ano anterior, à medida que investidores de private equity buscam a escala necessária para acessar financiamento de títulos verdes de baixo custo.

As oportunidades de espaço em branco se concentram na eletrificação de calor industrial e na agregação de veículo para rede. Especialistas regionais menores vencem contratos abaixo de USD 5 milhões ao oferecer regras de medição simplificadas que as grandes ESCOs consideram antieconômicas, particularmente em cidades secundárias dos EUA e hospitais rurais. A dinâmica do mercado pode se bifurcar, com gigantes de serviço completo focando em portfólios da Fortune 500, enquanto plataformas de assinatura perseguem o volume de PMEs.

Líderes do Setor de Empresas de Serviços Elétricos (ESCOs)

Ameresco Inc.

ENGIE SA (ENGIE Solutions)

Siemens Smart Infrastructure

Johnson Controls International plc

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Schneider Electric comprometeu USD 1,2 bilhão para expandir sua plataforma EaaS na Ásia-Pacífico, incluindo três novos sites de montagem de baterias na Índia, Vietnã e Indonésia.

- Dezembro de 2025: A Johnson Controls adquiriu a Qmerit por USD 340 milhões, adicionando 2.800 eletricistas certificados para acelerar soluções turnkey de carregamento em depósitos.

- Novembro de 2025: A Ameresco assinou um contrato EaaS de 20 anos no valor de USD 287 milhões com o Departamento de Assuntos de Veteranos dos EUA para reformar 47 centros médicos com 185 MW de solar combinado com armazenamento.

- Outubro de 2025: A ENGIE Solutions e a Mitsubishi Heavy Industries criaram uma joint venture para implantar bombas de calor industrial de alta temperatura em fábricas europeias.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de empresas de serviços elétricos (ESCOs) como a receita que as empresas credenciadas obtêm de contratos de eficiência energética baseados em desempenho, acordos de economia compartilhada e pacotes de Energia como Serviço por assinatura que reduzem os gastos com concessionárias de um cliente enquanto garantem economias mensuráveis. As atividades capturadas vão desde auditoria e projeto até instalação, financiamento, monitoramento e medição e verificação em instalações comerciais, industriais, público-institucionais e multifamiliares de grande porte.

Exclusão do Escopo: a comercialização puramente de energia como commodity e a venda isolada de hardware de eficiência sem garantia de economia estão fora da cobertura da Mordor Intelligence.

Visão Geral da Segmentação

- Por Tipo de Cliente

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Modelo de Serviço

- Contratação de Desempenho Energético (EPC)

- Contratos de Economia Garantida

- Assinaturas de Energia como Serviço (EaaS)

- Serviços de Operação e Manutenção (O&M)

- Por Oferta Tecnológica

- Atualizações de HVAC e Caldeiras

- LED e Controles de Iluminação

- Gestão Predial e Controles Inteligentes

- Energias Renováveis e Armazenamento no Local (PV, BESS)

- Infraestrutura de Carregamento de VE

- Por Setor de Usuário Final

- Edifícios Comerciais

- Instalações Industriais

- Público e Institucional

- Residencial Multifamiliar

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Para validar as descobertas de gabinete, entrevistamos executivos de ESCOs, gerentes de instalações, financiadores e funcionários de escritórios estaduais de energia na América do Norte, Europa, Ásia-Pacífico e Golfo. As conversas investigam limites de retorno do mundo real, modelos de contratos emergentes e gatilhos de políticas regionais, e pesquisas web curtas com proprietários de edifícios nos ajudam a verificar a adoção assumida de retrofit e os preços médios dos serviços.

Pesquisa de Gabinete

Os analistas da Mordor Intelligence começam com conjuntos de dados públicos autorizados, como o programa Better Buildings do Departamento de Energia dos EUA, as tabelas de balanço energético do Eurostat, a pesquisa de ESCOs da AIE e os cartões de pontuação de países do Centro Climático de Copenhague do PNUMA, que mapeiam os fluxos de investimento em projetos e as taxas de retrofit. As associações comerciais, por exemplo, a Associação Nacional de Empresas de Serviços de Energia, a Associação Japonesa de ESCOs e o Comitê Chinês de ESCOs, fornecem contagens de projetos e valores típicos de contratos que ancoram as taxas de penetração regionais. Os arquivos de empresas baixados do D&B Hoovers, os avisos de licitação coletados via Tenders Info e as notícias arquivadas no Dow Jones Factiva enriquecem a compreensão dos pipelines de negócios, enquanto periódicos revisados por pares esclarecem os multiplicadores de desempenho tecnológico. Esta lista é ilustrativa; muitas fontes abertas e pagas adicionais informam nossa base de evidências.

Dimensionamento do Mercado e Previsão

O modelo começa com uma reconstrução de cima para baixo que escala os pools de investimento em ESCOs reportados, a área de piso de retrofit e o custo médio do projeto para dólares de 2024, e então alimenta esses resultados em uma verificação cruzada de baixo para cima construída a partir de receitas de fornecedores amostrados e backlogs de contratos. As variáveis que movem a previsão incluem: 1) adições de área de piso de edifícios comerciais, 2) intensidade média de retrofit (USD/m²), 3) orçamentos de subsídios de concessionárias, 4) trajetórias de precificação de carbono e 5) comprimentos de contratos ponderados que governam o reconhecimento anual de receita. Uma regressão multivariada vincula cada impulsionador ao crescimento histórico do mercado; a análise de cenários ajusta para aceleração de políticas ou choques de taxas de juros. As lacunas de dados nos totais de fornecedores são preenchidas por fatores de adoção específicos de cada região, verificados durante as chamadas primárias.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão de três camadas: varreduras automatizadas de variância, sessões de desafio entre analistas pares e aprovação da liderança. Atualizamos os modelos a cada ano e acionamos atualizações intermediárias quando pacotes de estímulo, picos de preços de energia ou regulamentações marcantes alteram materialmente a economia de retrofit; pouco antes da publicação, um analista reexecuta as verificações para que os clientes recebam a visão mais atualizada.

Por que a Base de Referência de Empresas de Serviços Elétricos da Mordor Intelligence Inspira Confiança

As estimativas publicadas frequentemente diferem porque as empresas escolhem cestas de serviços diferentes, convertem moedas em datas variadas e atualizam em intervalos irregulares.

Os principais fatores de lacuna incluem se a receita de EaaS por assinatura está incluída, se os subsídios em nível de país são contabilizados brutos ou líquidos, e a escolha dos escaladores de preços que convertem o investimento em projetos em receita anual. O escopo da Mordor Intelligence captura todos os modelos de economia contratada e aplica ponderações de estágio de projeto derivadas de licitações recentes, enquanto alguns provedores dependem de um único preço médio de venda ou de bases desatualizadas de 2022.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 35,0 B (2025) | ||

| USD 33,65 B (2024) | Consultoria Global A | Omite pequenos projetos de economia garantida; usa preços uniformes em todas as regiões |

| USD 30,2 B (2022) | Associação do Setor B | Ano base mais antigo e sem correção de inflação; exclui assinaturas de Energia como Serviço |

Em suma, a combinação disciplinada da Mordor Intelligence de variáveis validadas, cobertura equilibrada de contratos e cadência de atualização anual produz uma base de referência confiável que os tomadores de decisão podem rastrear, replicar e atualizar com confiança.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de empresas de serviços elétricos (ESCOs) e onde estará em 2031?

Está em USD 37,27 bilhões em 2026 e está projetado para atingir USD 50,74 bilhões até 2031, avançando a um CAGR de 6,36%.

Qual segmento de clientes está se expandindo mais rapidamente?

As pequenas e médias empresas estão crescendo a um CAGR de 9,45% porque os contratos de EaaS por assinatura eliminam as barreiras de capital inicial.

Qual modelo de serviço está ganhando mais espaço?

As assinaturas de Energia como Serviço são a estrutura de crescimento mais rápido, crescendo a 7,60% ao ano à medida que os clientes preferem taxas mensais previsíveis.

Por que o carregamento de VE é importante para as ESCOs?

A eletrificação de depósitos requer projeto, financiamento e operação turnkey, impulsionando a infraestrutura de VE a um CAGR de 8,14% até 2031.

Página atualizada pela última vez em: