Tamanho e Participação do Mercado Imobiliário Residencial de Luxo do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

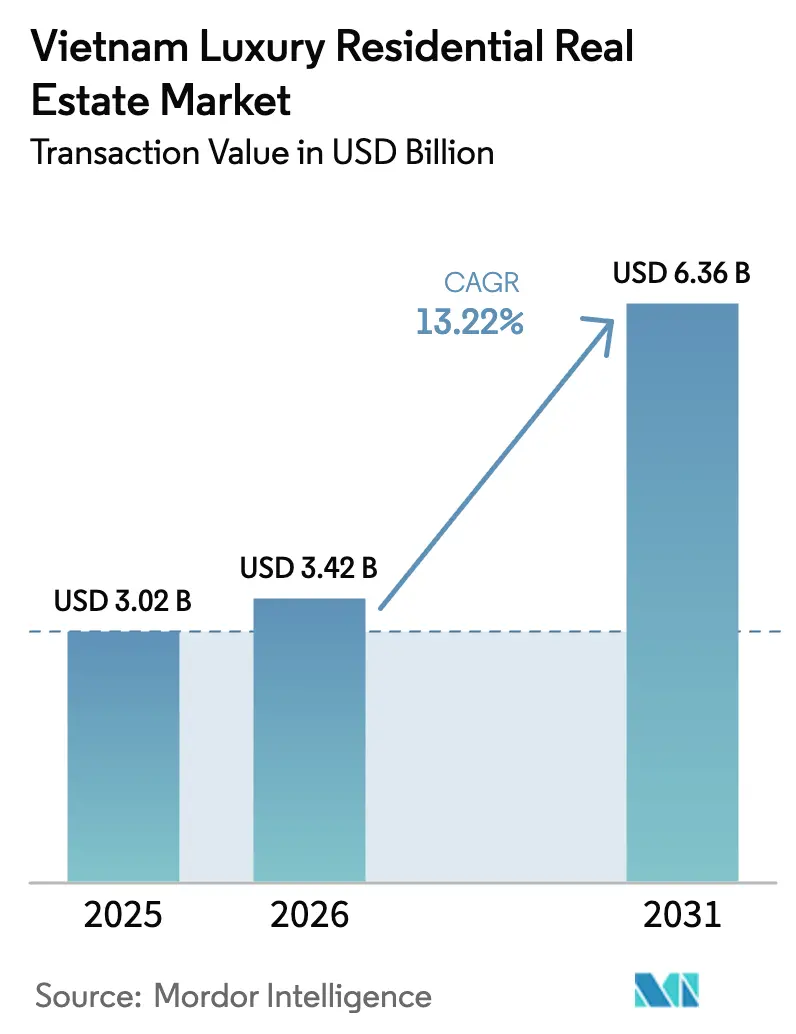

| Tamanho do mercado no ano base (2025) | 3.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Residencial de Luxo do Vietnã pela Mordor Intelligence

O tamanho do Mercado Imobiliário Residencial de Luxo do Vietnã foi avaliado em USD 3,02 bilhões em 2025 e estima-se que cresça de USD 3,42 bilhões em 2026 para atingir USD 6,36 bilhões até 2031, a uma CAGR de 13,22% durante o período de previsão (2026-2031).

O crescimento é sustentado por um aumento de 98% na população de milionários do Vietnã na última década, pela expansão de 7,09% da economia em 2024 e por uma perspectiva de crescimento do PIB de 8% para 2025[1]Henley & Partners, "Relatório de Riqueza da Ásia-Pacífico 2025," henleyglobal.com. O mercado imobiliário residencial de luxo do Vietnã capitaliza sobre a concentração de riqueza em Cidade de Ho Chi Minh, reformas regulatórias favoráveis e gastos recordes em infraestrutura que superam USD 10 bilhões. Apartamentos e condomínios ainda dominam, mas as vilas estão acelerando, enquanto uma estratégia de aluguel incipiente sinaliza o avanço de estratégias orientadas ao rendimento. A clareza regulatória proporcionada pela Lei de Terras de 2024 e a legalização de ativos digitais a partir de 2026 ampliam ainda mais os fluxos de capital, reforçando a resiliência do mercado imobiliário residencial de luxo do Vietnã.

Principais Conclusões do Relatório

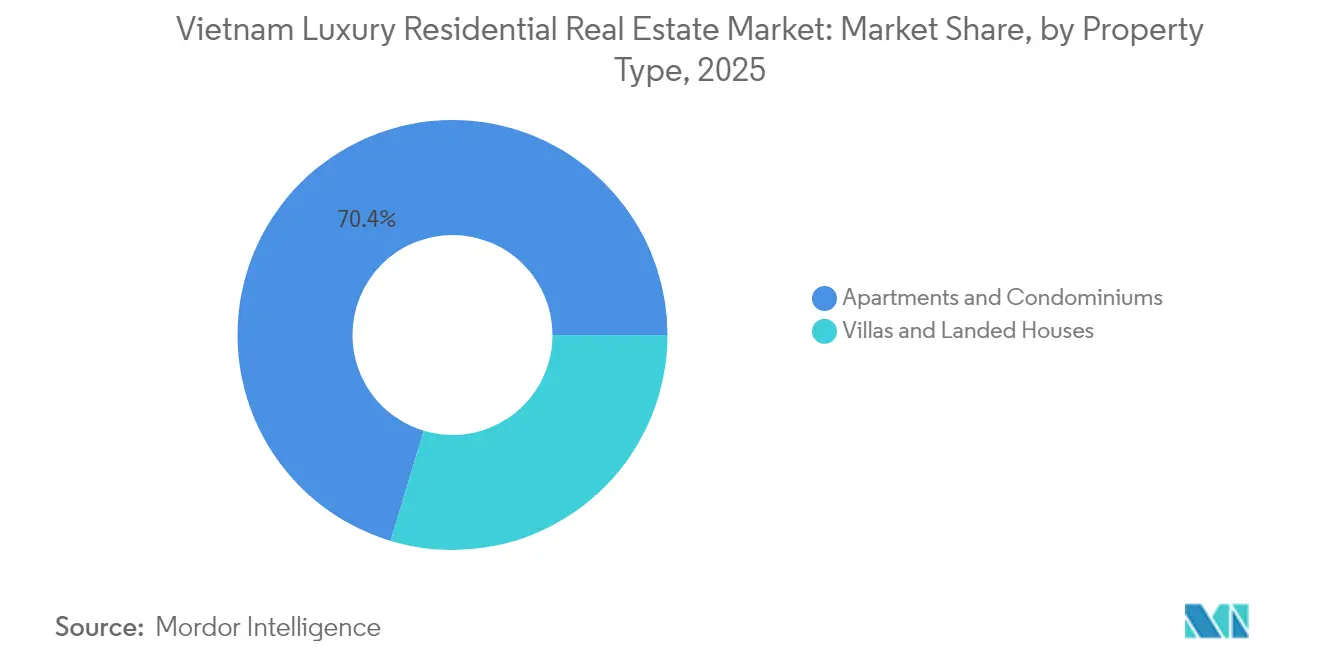

- Por tipo de imóvel, os apartamentos detinham 70,35% da participação do mercado imobiliário residencial de luxo do Vietnã em 2025, enquanto as vilas e casas térreas estão projetadas para crescer a uma CAGR de 13,73% até 2031.

- Por modelo de negócio, o segmento de vendas respondeu por 84,35% da participação do mercado imobiliário residencial de luxo do Vietnã em 2025; o segmento de aluguel registra a maior CAGR projetada de 14,62% ao longo de 2026-2031.

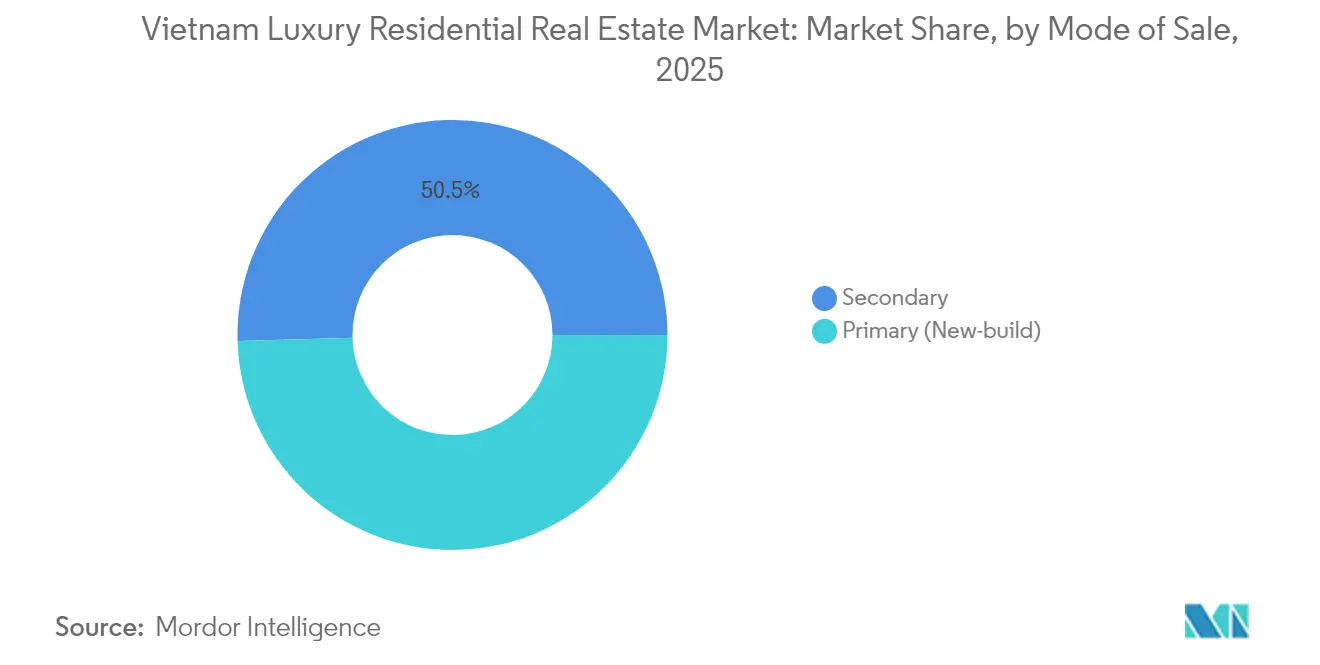

- Por modalidade de venda, o segmento secundário reteve 50,45% da participação do mercado imobiliário residencial de luxo do Vietnã em 2025, embora o mercado primário seja projetado para expandir a uma CAGR de 14,02% até 2031.

- Por cidade, a Cidade de Ho Chi Minh liderou com 37,65% da participação do mercado imobiliário residencial de luxo do Vietnã em 2025, enquanto Da Nang está projetada para registrar uma CAGR de 15,02% ao longo de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Imobiliário Residencial de Luxo do Vietnã

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da população abastada e transferência de riqueza intergeracional | +2.1% | HCMC, Hanói | Médio prazo (2-4 anos) |

| Demanda por imigração de elite e regras de visto flexibilizadas | +1.8% | HCMC, Hanói, Da Nang | Curto prazo (≤ 2 anos) |

| Rápida urbanização das cidades costeiras de segundo nível | +2.3% | Costa central | Longo prazo (≥ 4 anos) |

| Cotas rígidas de uso do solo nos distritos do CBD | +1.9% | HCMC, Hanói | Curto prazo (≤ 2 anos) |

| Adoção de certificações de construção sustentável | +1.2% | Principais cidades | Médio prazo (2-4 anos) |

| Boom de milionários do setor tecnológico e de criptomoedas | +2.4% | Principais polos tecnológicos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O envelhecimento da população abastada impulsiona a transferência de riqueza intergeracional

Os 16,1 milhões de idosos do Vietnã em 2025 ultrapassarão 20 milhões até 2030 à medida que a prosperidade se expande. As transferências de ativos da primeira geração de empreendedores para herdeiros mais jovens alimentam uma atualização contínua em direção a residências multigeracionais repletas de comodidades que combinam segurança com estilo de vida. A demanda por complexos integrados a serviços de saúde cresce, criando novas oportunidades para empreendimentos voltados à moradia para idosos[2]VietnamPlus, "A População Idosa do Vietnã Supera 16 Milhões," vietnamplus.vn.

Demanda por imigração de elite e políticas de visto de longa duração flexibilizadas para investidores estrangeiros

Os novos vistos de investimento de 10 anos reduzem o tempo de integração para milionários estrangeiros, particularmente provenientes do Leste Asiático e da Europa. A residência flexível impulsiona a absorção imediata de coberturas com serviços e vilas costeiras de marca, consolidando o mercado imobiliário residencial de luxo do Vietnã como um porto seguro regional.

A rápida urbanização das cidades costeiras de segundo nível impulsiona projetos de resort de luxo

Da Nang e Nha Trang ancoram esquemas de resort de uso misto à medida que ampliações de aeroportos e vias expressas expandem as áreas de captação. As consultas de busca por apartamentos de luxo em Da Nang saltaram 30% em 2024, enquanto as vendas de condomínios-hotel aumentaram 45%, evidenciando a migração orientada pelo estilo de vida em direção a polos secundários.

Cotas rígidas de uso do solo nos distritos do CBD impulsionam torres verticais de luxo

Os limites máximos nos Distritos 1-3 de HCMC e no distrito Ba Dinh de Hanói intensificam a economia do solo vertical. Leilões de terrenos recordes acima de USD 40.000/m² sustentam torres ultralusso com mais de 80 andares, incorporando varejo com serviço de concierge, clubes privados e parques suspensos para justificar os prêmios em áreas centrais com restrições.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de impostos para compradores estrangeiros e limites de propriedade | −1.6% | Nacional | Médio prazo (2-4 anos) |

| Inflação de custos de terreno e construção | −2.1% | Principais cidades | Curto prazo (≤ 2 anos) |

| Maior rigor na supervisão de combate à lavagem de dinheiro | −1.3% | Cidades de entrada | Médio prazo (2-4 anos) |

| Aumento do prêmio de seguro impulsionado pelo risco climático | −0.9% | Zonas costeiras | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de impostos para compradores estrangeiros e limites de proporção de propriedade

Embora o apetite estrangeiro permaneça forte, os tetos de cotas de 30% em blocos de condomínios e 250 casas térreas por bairro desaceleram a absorção quando os limites são atingidos. Revisões propostas de sobretaxas podem corroer os retornos líquidos e canalizar a demanda para distritos com cotas disponíveis.

A inflação de custos de terreno e construção pressiona os preços

Aço, cimento e acabamentos importados ainda estão com preços 18-22% acima dos níveis pré-pandemia. Os picos de custo resultantes elevam as vendas médias de apartamentos de luxo em HCMC para VND 120 milhões/m² (USD 4.800 por metro quadrado), obrigando os incorporadores a adotar posicionamentos mais elevados e comprimindo a demanda acessível[3]Ministério da Construção do Vietnã, "Decisão 409/QĐ-BXD," thuvienphapluat.vn .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: Núcleo de apartamentos com migração para vilas

Os apartamentos representam 70,35% do mercado imobiliário residencial de luxo do Vietnã em 2025, ancorados na escassez de estoque nos CBDs de HCMC e Hanói. Unidades prime em arranha-céus são negociadas acima de USD 14.000/m² e alcançam 75% de valorização de capital ao longo de cinco anos, à medida que a concentração de transporte e comodidades amplifica a liquidez. As vilas de luxo, embora menores em número absoluto, registram uma CAGR de 13,73% até 2031, impulsionadas pelas preferências de privacidade de milionários do setor tecnológico e da diáspora que retorna. Empreendimentos de vilas à beira-mar nos arredores de HCMC realizam prêmios de 10-35% em relação às contrapartes dentro da cidade e geram sólidos fluxos de renda de aluguel para temporadas de férias.

O subsegmento de apartamentos se beneficia de planos de financiamento dos incorporadores, plataformas de residências inteligentes e marcas de hotéis internacionais, sustentando vendas rápidas mesmo a preços recordes. Por outro lado, a oferta de vilas cresce ao longo de vias perimetrais e corredores costeiros, onde terrenos maiores permitem layouts de baixa densidade, frente para campos de golfe e atracadouros privados. O tamanho do mercado imobiliário residencial de luxo do Vietnã para vilas está projetado para crescer mais rapidamente do que as torres urbanas, mas a dominância absoluta permanece com os apartamentos até 2031.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Modelo de Negócio: Base em vendas, emergência do aluguel

As vendas retiveram 84,35% da participação do mercado imobiliário residencial de luxo do Vietnã em 2025, uma vez que a cultura de propriedade prevalece, mas os clusters de locação profissional agora se expandem a uma CAGR de 14,62% com o aumento dos fluxos de expatriados e o foco na gestão de patrimônio. Os rendimentos brutos médios situaram-se em 3,16% no primeiro trimestre de 2025, alcançando 3,52% em HCMC. Investidores institucionais montam portfólios de apartamentos com serviços de marca em nós prime para garantir renda vinculada a índices. O tamanho do mercado imobiliário residencial de luxo do Vietnã alocado ao estoque de aluguel está projetado para dobrar até 2031, mas permanece uma fração do segmento de venda para posse.

Os incorporadores respondem com garantias de leaseback e andares de co-living para atrair compradores de imóveis para locação. A taxa de ocupação de apartamentos com serviços em HCMC de 85% e os aluguéis de USD 42/m² por mês evidenciam robustos pipelines de demanda corporativa. Caso taxas preferenciais para jovens compradores de primeiro imóvel se ampliem, a velocidade de locação pode se moderar, mas os incentivos de aquisição mainstream não devem comprometer a locação premium em empreendimentos Grau A convertidos.

Por Modalidade de Venda: A vitalidade do mercado primário supera o estoque secundário

O produto secundário comandou 50,45% da participação de mercado em 2025, valorizado pela imediatidade e certeza de localização. No entanto, os lançamentos primários se expandem a uma CAGR de 14,02%, ampliando o tamanho do mercado imobiliário residencial de luxo do Vietnã para o novo estoque até 2031. A absorção em pré-venda supera 80%, à medida que torres de marca e resorts certificados por ESG estabelecem referências de inovação que os imóveis legados não conseguem replicar. O preço primário de VND 120 milhões/m² (USD 4.800 por metro quadrado) em HCMC supera o secundário em 47%, mas os compradores pagam por garantias e pacotes sofisticados de comodidades.

A negociação secundária permanece vibrante em clusters regularizados da Cidade de Thu Duc, onde a conclusão de obras de transporte catalisa ganhos de capital. Atualizações em torres desatualizadas mostram-se essenciais para captar a atenção de milionários nativos digitais que associam prontidão tecnológica ao prestígio. Consequentemente, os proprietários de empreendimentos mais antigos consideram reformas de agregação de valor para reduzir a defasagem em comodidades.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Cidade: Preeminência de HCMC encontra a ascensão de Da Nang

A Cidade de Ho Chi Minh capturou 37,65% da participação do mercado imobiliário residencial de luxo do Vietnã em 2025, entregando o mais profundo pipeline de projetos e abrigando 7.200 milionários residentes. A península Ba Son e a península Thu Thiem pioneirizam transformações no horizonte urbano, onde o preço médio de oferta primário sobe para VND 120 milhões/m² (USD 4.800 por metro quadrado). A alocação do tamanho do mercado imobiliário residencial de luxo do Vietnã para HCMC permanece preeminente, mas Da Nang mira uma CAGR de 15,02% com base no magnetismo de estilo de vida e melhorias no aeroporto.

Hanói mantém o prestígio cultural, com apartamentos com vista para o lago em Tay Ho Tay transacionando próximo a VND 300 milhões/m² (USD 12.000 por metro quadrado). As restrições no distrito Ba Dinh consolidam prêmios de escassez que chegam a USD 40.000/m² para terrenos sem edificação. O litoral de Nha Trang e Cam Ranh estende as cadeias de demanda à medida que resorts integrados com marinas privadas atraem compradores do jet-set que buscam jogadas de ativos diversificados e residências de lazer.

Análise Geográfica

O mercado imobiliário residencial de luxo do Vietnã continua a se concentrar na metrópole do sul. A contração da oferta de terrenos centrais em HCMC canaliza a demanda em direção à Cidade de Thu Duc e corredores ribeirinhos, mas os compradores ainda pagam pelos endereços históricos do Distrito 1, que regularmente estabelecem recordes de preços nacionais. A infraestrutura estratégica, como o Anel Viário 3 e a Rodovia Expressa Ben Luc–Long Thanh, conecta nós satélites suburbanos a deslocamentos de uma hora, estimulando comunidades de vilas muradas ao longo do arco periurbano. A extensão da pista de Da Nang e a matriz de vias expressas impulsionam a proximidade de tempo de voo a Hanói e HCMC em até 90 minutos, estimulando a acumulação de segunda residência e a absorção de condomínios-hotel. A recuperação do PIB impulsionada pelo turismo reforça a visibilidade da receita de aluguel, assegurando aos investidores cobertura de fluxo de caixa, apesar dos maiores custos de seguro em faixas de tufões.

No norte, a escassez no distrito diplomático de Hanói incita a intensificação vertical ao redor do Lago do Oeste e da espinha dorsal da Linha de Metrô 2A. Embaixadas e multinacionais garantem a locação executiva, embora as taxas restritivas de preenchimento de cotas para estrangeiros imponham filas de espera mais longas. A cidade secundária de Hai Phong aproveita o desenvolvimento de complexos industriais para fomentar novos empreendimentos de luxo ancorados em áreas de captação de escolas internacionais.

As províncias costeiras centrais testemunham estreias de residências de marca onde bancos de terrenos permitem composições de baixo gabarito envolvidas por centros de bem-estar, campos de golfe e marinas. Os incorporadores incorporam recuos costeiros e projetos de mitigação climática para atender aos critérios globais de seguradoras, garantindo a viabilidade do ativo a longo prazo. Combinando conectividade aérea crescente e narrativas de lazer aspiracionais, essas localidades ampliam a pegada do mercado imobiliário residencial de luxo do Vietnã além de seus tradicionais dois polos.

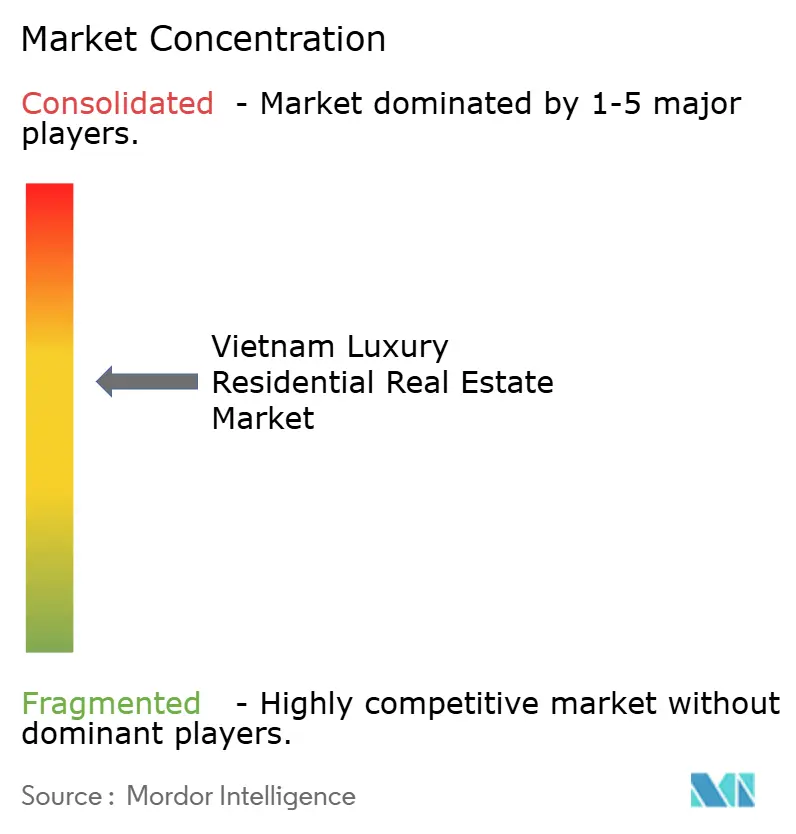

Cenário Competitivo

O mercado imobiliário residencial de luxo do Vietnã permanece moderadamente concentrado: os cinco principais incorporadores detêm um pipeline ativo acumulado estimado de 64-67%, justificando uma pontuação de concentração de mercado de 6. A Vingroup comanda sinergia de escala em ecossistemas de varejo, hospitalidade e saúde, possibilitando ofertas de estilo de vida integradas que geram fidelidade do cliente. A receita do primeiro trimestre de 2025 atingiu USD 3,36 bilhões com o início do projeto de avanço marítimo de Can Gio, o maior projeto de criação de cidade de luxo do Vietnã. A Masterise Homes faz parceria com a Marriott International para entregar projetos de marca como o LUMIÈRE Riverside, registrando 75% de crescimento de capital ao longo de cinco anos e sendo pioneira na engenharia de fachada com vidro triplo. A CapitaLand Vietnam implanta capital e disciplina de design internacionais, enquanto a Keppel Land otimiza a exposição por meio de desinvestimentos seletivos, como a venda de SGD 98 milhões da Fase 3 do Saigon Centre.

A concorrente doméstica SonKim Land captura um nicho de posicionamento centrado no design, conquistando o prêmio de "Incorporadora da Década". A NovaLand retoma lançamentos seletivos após a reestruturação de dívidas, enfatizando townships urbanas integradas ao longo da expansão leste da Cidade de Ho Chi Minh. O maior rigor da fiscalização de conformidade após o escândalo de USD 12 bilhões da Van Thinh Phat reforça aquisições de terrenos orientadas pela diligência devida que favorecem balanços transparentes. Os incorporadores buscam linhas de financiamento verde de multilaterais e fundos com mandato ESG ao obterem a certificação EDGE, o que desbloqueia dívida concessionária e amplifica o poder de marketing junto a compradores ambientalmente conscientes.

A adoção de tecnologia imobiliária intensifica as corridas de armamentos competitivas. Tours virtuais, pilotos de vendas fracionadas tokenizadas e entregas baseadas em contratos inteligentes aprimoram a experiência do cliente e diferenciam os concorrentes. No geral, a confiança na marca, a profundidade da reserva de terrenos e a agilidade de financiamento definem os vencedores à medida que o mercado imobiliário residencial de luxo do Vietnã atravessa seu próximo ciclo de investimento.

Líderes do Setor Imobiliário Residencial de Luxo do Vietnã

DAT XANH GROUP

Vingroup

SonKim Land

CapitaLand Vietnam

Masterise Homes

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Vietnã aprova a Lei do Setor de Tecnologia Digital reconhecendo ativos criptográficos com vigência a partir de janeiro de 2026, abrindo caminhos formais para compras de imóveis com origem em criptomoedas.

- Junho de 2025: A HDMon Holdings obtém autorização para o complexo turístico Monbay Van Don, avaliado em USD 995,3 milhões, abrangendo 299 hectares na província de Quang Ninh.

- Abril de 2025: A Vingroup dá início às obras do Vinhomes Green Paradise de 2.870 hectares em Can Gio, com uma torre planejada de 108 andares.

- Abril de 2025: A Victory Group faz parceria com Go An Cuong e Central no The Win City em Long An, marcando uma extensão do luxo em direção a híbridos acessíveis.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado imobiliário residencial de luxo do Vietname como todas as vendas primárias e secundárias ou alugueres de habitações recém-construídas ou já existentes que comandam o posicionamento premium através de localizações privilegiadas, acabamentos de alta qualidade, comodidades de marca ou de concierge e perfis de compradores nos decis de rendimento mais elevados. Os valores das transacções abrangem apartamentos, condomínios, moradias e casas térreas nas principais cidades e centros turísticos emergentes.

Exclusão de âmbito: as unidades de habitação de gama média, económica e social estão fora do universo de avaliação.

Visão geral da segmentação

- Por Tipo de Imóvel

- Apartamentos e Condomínios

- Vilas e Casas Térreas

- Por Modelo de Negócio

- Vendas

- Aluguel

- Por Modalidade de Venda

- Primário (Novo empreendimento)

- Secundário (Revenda de imóvel existente)

- Por Cidade

- Cidade de Ho Chi Minh

- Hanói

- Da Nang

- Nha Trang

- Outras Cidades

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistam promotores imobiliários, corretores de imóveis de elevado património líquido, banqueiros privados, responsáveis pelo planeamento municipal e fornecedores de tecnologia imobiliária na cidade de Ho Chi Minh, Hanói e estâncias costeiras. Estas conversas validam a dimensão dos pipelines, os preços de venda alcançáveis, os rendimentos das rendas e os pontos de estrangulamento regulamentares, colmatando assim as lacunas deixadas pelas estatísticas publicadas e aperfeiçoando os pressupostos do nosso modelo.

Pesquisa documental

Começamos com pontos de dados fundamentais de organismos públicos de nível 1, como o Gabinete Geral de Estatística do Vietname, o Ministério da Construção, o Banco Estatal do Vietname e portais de comércio alfandegário, que revelam o crescimento macroeconómico, as mudanças no rendimento das famílias e as entradas de capital estrangeiro. As referências de oferta, absorção e preço ao nível da cidade são recolhidas de associações comerciais e consultoras imobiliárias, incluindo relatórios da VNREA, CBRE Vietnam, Knight Frank e Cushman & Wakefield. Para enriquecer os panoramas de propriedade, analisamos os boletins de registo predial, os registos de patentes de sistemas de casas inteligentes através da Questel e os dados financeiros dos promotores alojados na D&B Hoovers. As fontes aqui citadas ilustram a nossa abordagem; várias outras publicações, jornais e registos são também consultados ao longo da fase documental.

Dimensionamento e previsão de mercado

Em primeiro lugar, constrói-se um conjunto de procura de cima para baixo, mapeando os escalões de rendimento das famílias urbanas em relação à penetração documentada de casas de luxo e às quotas de compra de estrangeiros. Verificações ascendentes selecionadas, tais como o preço médio de venda da amostra multiplicado pelos lançamentos de unidades verificados, ajudam a afinar os totais. Os principais dados do modelo incluem o crescimento da população HNWI, as trajectórias das taxas hipotecárias, as licenças de disponibilidade de terrenos, a quota de residências de marca nos novos lançamentos e a velocidade de absorção histórica. A regressão multivariada alinha cada fator com os movimentos passados do mercado antes de uma sobreposição ARIMA fornecer a curva futura de 2025 a 2030. As bolsas de dados com divulgação escassa são estimadas através de indicadores comparáveis a nível regional e posteriormente testadas com novas conclusões primárias.

Validação de dados e ciclo de atualização

Os resultados são submetidos a uma análise das variações em relação a indicadores independentes, como as cobranças de IVA e as importações de materiais de construção. Os revisores seniores efectuam uma segunda passagem e qualquer anomalia desencadeia uma chamada de volta às fontes no terreno. Os relatórios são actualizados anualmente, enquanto as políticas significativas ou os choques de preços provocam revisões intercalares para que os clientes recebam sempre a visão mais recente.

Porque é que a base imobiliária residencial de luxo da Mordor no Vietname merece confiança

Os valores publicados diferem frequentemente porque as empresas escolhem limites de âmbito, conjuntos de condutores e tratamentos monetários distintos.

Os principais factores de diferença incluem se a atividade de revenda é contabilizada, se as residências de marca são isoladas ou combinadas, a escolha do ano de referência em VND ou USD e a cadência de atualização que pode atrasar as oscilações bruscas de preços.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 3,02 B (2025) | Inteligência de Mordor | - |

| 3,9 MIL MILHÕES DE DÓLARES (2024) | Consultoria Regional A | Exclui vendas secundárias e converte à taxa de câmbio fixa de 2023 |

| USD 4,14 B (2025) | Jornal de Negócios B | Só são considerados os projectos de valor superior a 6 000 USD/m², limitando a geografia a HCMC e Hanói |

| USD 5,0 B (2024) | Associação do sector C | Utiliza o gasoduto anunciado em vez de transacções realizadas, não tem deflação de preços para incentivos |

A comparação mostra que, embora outros editores ofereçam instantâneos úteis, os seus âmbitos mais restritos ou pressupostos estáticos inflacionam ou comprimem os totais. Ao combinar uma cobertura abrangente, taxas de câmbio actuais e um ritmo de atualização claro, a Mordor Intelligence fornece uma base equilibrada e transparente que os decisores podem reproduzir e testar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado imobiliário residencial de luxo do Vietnã em 2026 e qual será seu tamanho até 2031?

O mercado está avaliado em USD 3,42 bilhões em 2026 e está projetado para atingir USD 6,36 bilhões até 2031.

Qual cidade detém a maior participação do mercado imobiliário residencial de luxo do Vietnã?

A Cidade de Ho Chi Minh lidera com 37,65% de participação de mercado, apoiada por 7.200 milionários residentes e terrenos centrais restritos.

Qual é a taxa de crescimento anual composta esperada para o mercado?

O mercado imobiliário residencial de luxo do Vietnã está projetado para expandir a uma CAGR de 13,22% entre 2026 e 2031.

Compradores estrangeiros podem adquirir imóveis de luxo no Vietnã?

Sim; a Lei de Terras de 2024 (vigente a partir de 2025) simplifica os procedimentos, mantendo os limites de 30% das unidades em um bloco de condomínio e até 250 casas térreas por área equivalente a bairro.

Quais rendimentos de aluguel os investidores podem esperar em localizações prime?

Os rendimentos brutos médios foram de 3,52% em Cidade de Ho Chi Minh, 2,90% em Hanói e 3,06% em Da Nang durante o primeiro trimestre de 2025.

Como a legalização de ativos digitais afetará a demanda por imóveis de luxo?

A regulamentação que entra em vigor em 2026 legitima as transações de criptomoedas para imóveis, criando um novo conjunto de milionários do setor tecnológico e de criptomoedas interessados em adquirir residências de alto padrão.

Página atualizada pela última vez em: