Tamanho e Participação do Mercado Imobiliário Residencial do Vietnã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

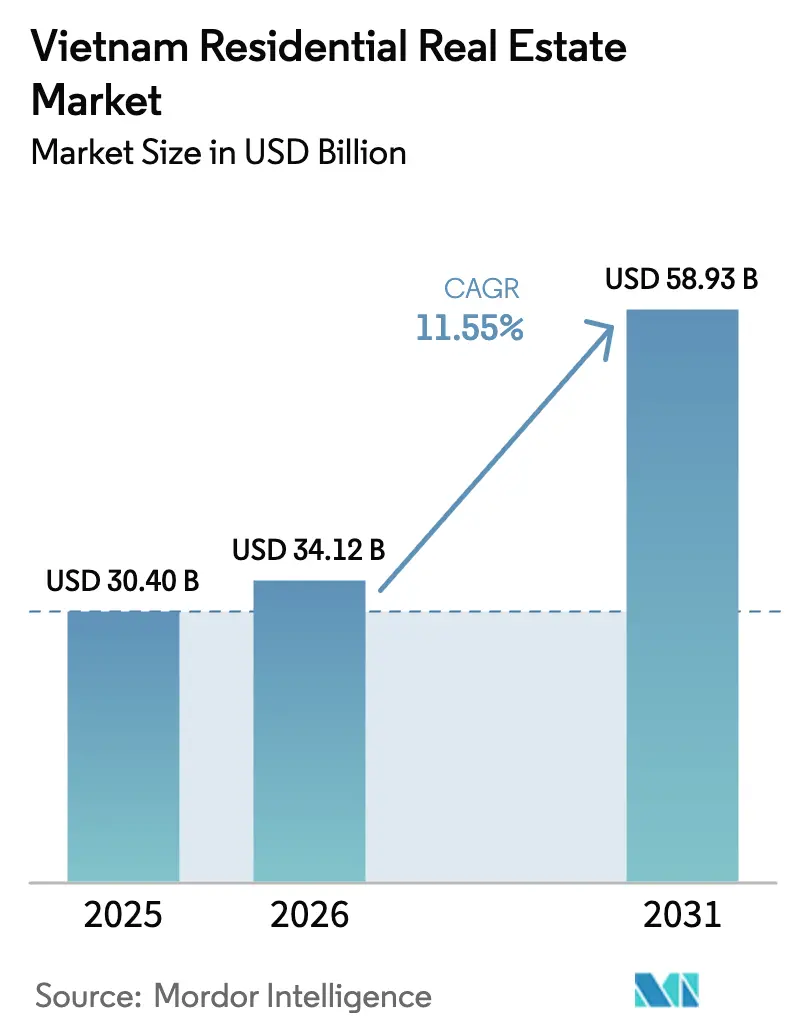

| Tamanho do mercado no ano base (2025) | 30.40 Bilhões de dólares |

| Tamanho do Mercado (2026) | 34.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 58.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.55% CAGR |

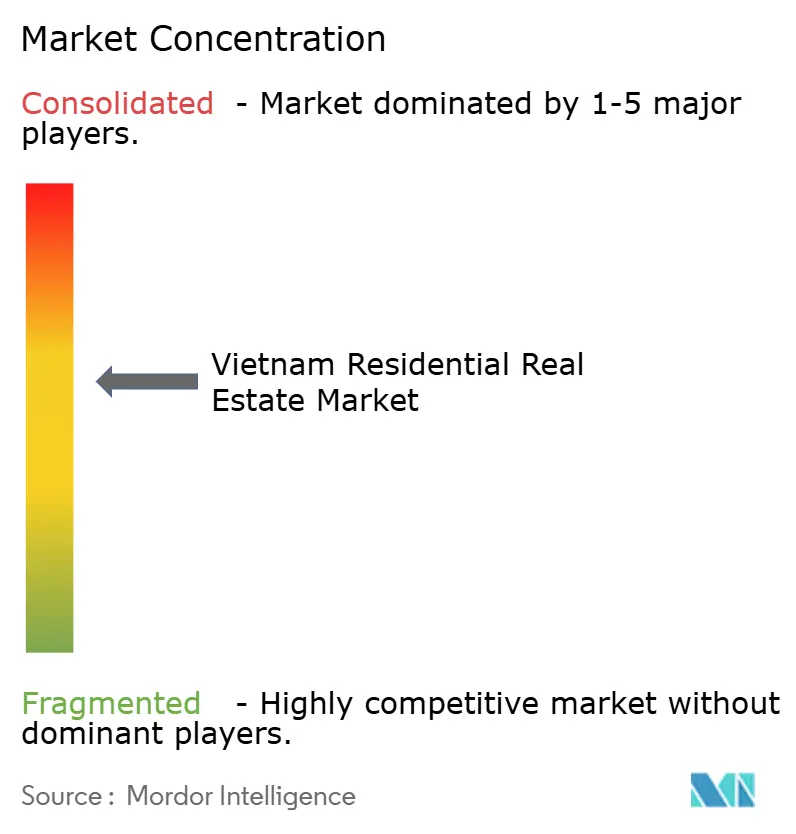

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Residencial do Vietnã por Mordor Intelligence

O tamanho do mercado imobiliário residencial do Vietnã foi de USD 34,12 bilhões em 2026 e está projetado para atingir USD 58,93 bilhões até 2031, avançando a um CAGR de 11,55% ao longo do período de previsão. A rápida urbanização, a demografia favorável e as grandes melhorias no transporte continuam a canalizar a demanda para o mercado imobiliário residencial do Vietnã, enquanto as reformas regulatórias melhoram os fluxos de capital e encurtam os ciclos de aprovação. O crescente poder de compra de uma classe média que deve superar 36 milhões de pessoas até 2030 está impulsionando a absorção no segmento intermediário, mesmo com os incentivos de habitação social expandindo o segmento acessível. Projetos orientados ao transporte vinculados à Linha 1 do Metrô da Cidade de Ho Chi Minh e à rede de oito linhas de Hanói estão elevando os preços dos terrenos ao longo dos novos corredores, estimulando comunidades planejadas que combinam apartamentos, vilas e espaços comerciais. A intensificação da concorrência está impulsionando os incorporadores em direção a joint ventures, adoção de tecnologia imobiliária e produtos diferenciados, que vão desde apartamentos com certificação verde até portfólios de construção para aluguel, ajudando o mercado imobiliário residencial do Vietnã a manter o momentum de crescimento de dois dígitos.

Principais Conclusões do Relatório

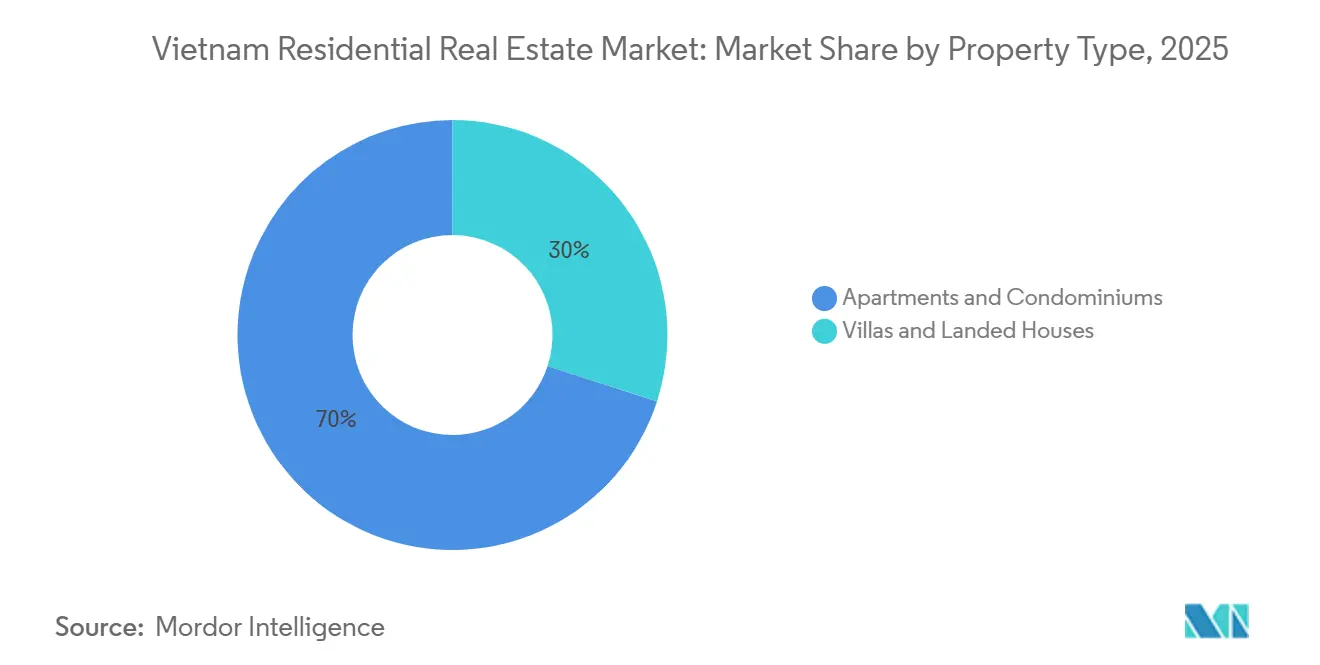

- Por tipo de imóvel, apartamentos e condomínios lideraram com 70% da participação do mercado imobiliário residencial do Vietnã em 2025, enquanto vilas e casas em terreno têm previsão de expansão a um CAGR de 12,17% até 2031.

- Por faixa de preço, as unidades de mercado intermediário capturaram 48% do tamanho do mercado imobiliário residencial do Vietnã em 2025; o segmento acessível está preparado para crescer a um CAGR de 13,28% de 2026 a 2031, impulsionado por hipotecas subsidiadas.

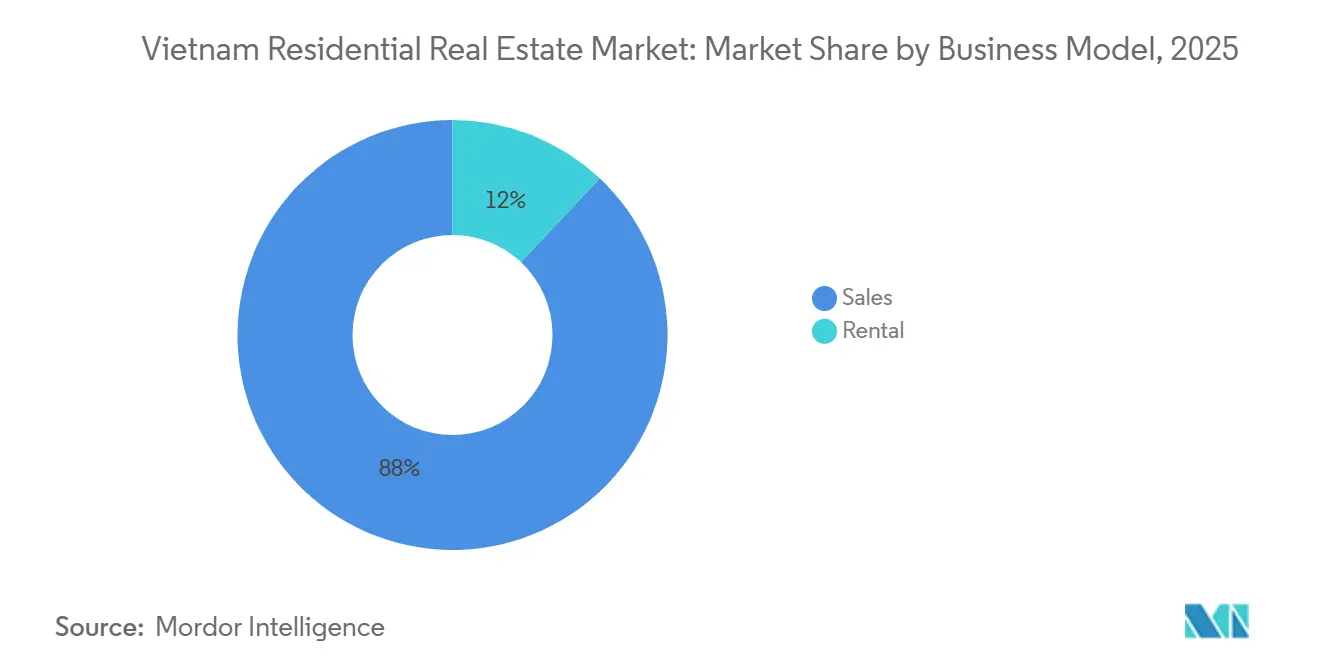

- Por modelo de negócio, as vendas responderam por 88% das transações em 2025, enquanto os aluguéis têm projeção de crescimento a um CAGR de 12,59% até 2031, apoiados pela entrada de expatriados e pela atividade institucional de construção para aluguel.

- Por modalidade de venda, os lançamentos primários representaram 57% do volume de negócios em 2025; as revendas no mercado secundário estão acelerando a um CAGR de 13,86% à medida que as plataformas digitais de títulos de propriedade reduzem a fricção nas transferências.

- Por geografia, a Cidade de Ho Chi Minh manteve 48% da participação do mercado imobiliário residencial do Vietnã em 2025, enquanto Hai Phong é a cidade de crescimento mais rápido, com um CAGR de 13,86%, impulsionada pelo investimento em zonas industriais.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Imobiliário Residencial do Vietnã

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Classe Média Urbana e Formação de Domicílios em Cidades de Primeiro Nível e Emergentes de Segundo Nível | +3.2% | Nacional, com concentração em HCMC, Hanói, Hai Phong, Danang | Longo prazo (≥ 4 anos) |

| Corredores Industriais Impulsionados pelo IED Gerando Demanda por Habitação Próxima a Zonas Industriais | +2.8% | Províncias do norte (Hai Phong, Bac Ninh, Quang Ninh), Cinturão industrial do sul (Binh Duong, Dong Nai, Long An) | Médio prazo (2-4 anos) |

| Rápida Expansão de Projetos de Metrô e Anel Viário Desbloqueando Reservas de Terrenos Periféricos | +2.4% | HCMC (Linhas de Metrô 1-6), Hanói (Linhas 2-8), Corredor costeiro de Danang | Médio prazo (2-4 anos) |

| Flexibilização dos Limites de Propriedade Estrangeira nas Emendas de 2023 à Lei de Habitação | +1.9% | HCMC, Hanói, distritos costeiros de Danang | Curto prazo (≤ 2 anos) |

| Crescimento das Remessas (USD 14 Bi+) Canalizadas para Ativos Residenciais | +1.6% | HCMC (USD 9,6 Bi), Hanói, províncias do Delta do Mekong, Costa Central | Longo prazo (≥ 4 anos) |

| Plataformas Digitais de Hipoteca Reduzindo o Tempo de Concessão de Empréstimo para Menos de 5 Dias | +1.3% | Nacional, com adoção antecipada em HCMC, Hanói, Danang | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Classe Média Urbana e Formação de Domicílios em Cidades de Primeiro Nível e Emergentes de Segundo Nível

O dividendo demográfico do Vietnã está se traduzindo em absorção residencial sustentada à medida que a classe média urbana se expande e o tamanho dos domicílios se contrai. O censo de 2024 confirmou uma taxa de urbanização de 38,2% com crescimento anual da população urbana de 3,06%, enquanto a McKinsey prevê 36 milhões de consumidores de classe média até 2030, ante aproximadamente 13 milhões em 2020. Esse grupo está cada vez mais apto a adquirir apartamentos de mercado intermediário com preços entre USD 1.300 e USD 3.000 por metro quadrado, um segmento que capturou 57% da nova oferta de Hanói em 2024. Cidades de segundo nível como Hai Phong, Can Tho e Bien Hoa estão experimentando demanda transbordante à medida que a valorização dos preços nas cidades de primeiro nível empurra os compradores de primeira viagem para mercados mais acessíveis; os preços médios de apartamentos em Hai Phong foram de VND 45 milhões por metro quadrado no quarto trimestre de 2023, 23,5% abaixo de Hanói, mas a cidade está atraindo grandes incorporadores como Vinhomes e Masterise Homes com projetos que superam USD 2 bilhões em investimento agregado. A transição de domicílios multigeracionais para famílias nucleares está acelerando a demanda por unidades mesmo com o aumento da renda per capita, criando um vento favorável estrutural menos sensível às flutuações cíclicas das taxas de juros do que em mercados maduros.

Corredores Industriais Impulsionados pelo IED Gerando Demanda por Habitação Próxima a Zonas Industriais

O investimento direto estrangeiro nas zonas industriais do Vietnã atingiu USD 5,63 bilhões nos primeiros 11 meses de 2024, um aumento de 89,1% em relação ao ano anterior, com parcela significativa fluindo para as províncias do norte e o cinturão industrial do sul. Esse influxo de capital está gerando demanda derivada por habitação para trabalhadores, apartamentos para gerentes de nível médio e vilas para expatriados a distância de deslocamento dos clusters de manufatura. As zonas industriais de Hai Phong sozinhas atraíram USD 3,5 bilhões em 2023, um aumento de 140% em relação ao ano anterior, levando os incorporadores a lançar projetos de habitação social como o Vinhomes Happy Home Trang Cat, um empreendimento de 4.300 unidades com investimento total de VND 5,8 trilhões (aproximadamente USD 238 milhões) que iniciou as entregas em janeiro de 2024. As províncias de Binh Duong e Dong Nai estão igualmente experimentando booms de construção residencial adjacentes a plantas de eletrônicos, têxteis e automotivas; o empreendimento master Sycamore da CapitaLand em Binh Duong, uma joint venture com a UOA abrangendo 18,9 hectares e visando mais de 3.500 unidades com valor bruto de desenvolvimento superior a SGD 1 bilhão, exemplifica como os incorporadores estrangeiros estão co-localizando amenidades residenciais, comerciais e recreativas próximas a centros de emprego industrial. O nexo industrial-residencial está criando um submercado distinto caracterizado por ciclos de vendas mais curtos, rendimentos de aluguel mais elevados e taxas de vacância mais baixas do que os núcleos urbanos tradicionais.

Rápida Expansão de Projetos de Metrô e Anel Viário Desbloqueando Reservas de Terrenos Periféricos

O investimento em infraestrutura está redesenhando a geografia residencial do Vietnã, com projetos de metrô e rodovias transformando terrenos suburbanos anteriormente inacessíveis em parcelas desenvolvíveis. A Linha 1 do Metrô da Cidade de Ho Chi Minh, inaugurada em dezembro de 2024, conecta Ben Thanh no Distrito 1 a Suoi Tien no Distrito 9 ao longo de 19,7 quilômetros, com 14 estações que permitem o desenvolvimento orientado ao transporte ao longo de seu corredor. Os valores dos terrenos num raio de 500 metros das estações da Linha 1 do Metrô valorizaram-se em aproximadamente 20-30% entre o anúncio do projeto e a inauguração, de acordo com pesquisas de avaliação locais, e os incorporadores estão concentrando projetos de uso misto em torno das estações de Thu Duc, Binh Thanh e Distrito 2. Hanói está avançando com 8 linhas de metrô, com a Linha 2 (Nam Thang Long–Tran Hung Dao) e a Linha 3 (Nhon–Estação de Hanói) em construção, enquanto a Rodovia Norte-Sul, um projeto nacional de USD 15 bilhões, está desbloqueando reservas de terrenos nas províncias de Ninh Binh, Thanh Hoa e Nghe An para desenvolvimento residencial e industrial. O anel viário costeiro de Danang e o planejado Centro Financeiro Internacional em 6,17 hectares estão posicionando a cidade como um polo residencial secundário tanto para compradores domésticos quanto para aposentados estrangeiros. O desbloqueio de terrenos liderado pela infraestrutura é particularmente significativo para os segmentos acessível e intermediário, onde as localizações suburbanas oferecem custos por unidade mais baixos e lotes maiores, permitindo que os incorporadores atinjam margens-alvo mesmo com preços de venda limitados.

Flexibilização dos Limites de Propriedade Estrangeira nas Emendas de 2023 à Lei de Habitação

As emendas à Lei de Habitação e à Lei de Imóveis de 2023, em vigor desde agosto de 2023, simplificaram os procedimentos de propriedade estrangeira e estenderam os prazos de posse, catalisando uma onda de investimento transfronteiriço no mercado de condomínios do Vietnã. Pessoas físicas estrangeiras podem agora possuir apartamentos por até 50 anos, com o limite de 30% de propriedade estrangeira por projeto de condomínio mantido, mas as barreiras administrativas foram reduzidas por meio de registro digitalizado e aceitação de documentos de identidade emitidos no exterior. A Lei de Terras de 2024, em vigor a partir de 1º de janeiro de 2025, ampliou ainda mais os direitos dos vietnamitas no exterior, concedendo-lhes direitos de uso da terra equivalentes aos dos cidadãos domésticos e permitindo-lhes obter registros de imóveis para terras não documentadas mantidas antes de datas de corte históricas especificadas. As remessas para o Vietnã totalizaram USD 16 bilhões em 2024, com a Cidade de Ho Chi Minh sozinha recebendo USD 9,6 bilhões, e estima-se que 22% desses fluxos sejam canalizados para aquisições de imóveis residenciais. Danang tornou-se um ponto focal para compradores estrangeiros, com 17 projetos de habitação comercial permitindo propriedade estrangeira, incluindo 8 na península de Son Tra e 6 no distrito de Hai Chau, onde vistas para o mar e amenidades estilo resort comandam preços premium. A flexibilização regulatória é particularmente impactante no segmento de luxo, onde compradores estrangeiros responderam por aproximadamente 15-20% das transações nos projetos de alto padrão de HCMC durante 2024, de acordo com relatórios de corretoras locais[1]https://moc.gov.vn/vn/Pages/Trangchu.aspx.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites Periódicos de Crédito para Empréstimos Imobiliários pelo Banco Estatal do Vietnã | -2.1% | Nacional, com impacto desproporcional em HCMC e Hanói, onde compradores dependentes de crédito predominam | Curto prazo (≤ 2 anos) |

| Sistema Fragmentado de Títulos de Propriedade e Burocracia Prolongada para Certificados de Direito de Uso da Terra | -1.8% | Nacional, com gargalos agudos em zonas de transição rural-urbana e províncias com digitalização cadastral incompleta | Médio prazo (2-4 anos) |

| Alta Inflação dos Insumos de Construção (Aço, Cimento) vs. Preços de Venda Estagnados | -1.5% | Nacional, com pressão aguda nos segmentos intermediário e acessível, onde a elasticidade de preço é alta | Curto prazo (≤ 2 anos) |

| Vulnerabilidade aos Ciclos de Taxas de Juros no Exterior Impactando Dívidas Denominadas em USD | -1.2% | Nacional, com concentração em projetos financiados por capital estrangeiro ou títulos denominados em USD | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Periódicos de Crédito para Empréstimos Imobiliários pelo Banco Estatal do Vietnã

A postura macroprudencial do Banco Estatal do Vietnã em relação ao crédito imobiliário introduz volatilidade cíclica na demanda residencial, pois o aperto periódico restringe o acesso dos compradores a hipotecas e o acesso dos incorporadores ao financiamento de construção. O Banco Estatal do Vietnã estabeleceu uma meta de crescimento do crédito imobiliário de 15% para 2024 e 16% para 2025, elevando o limite duas vezes durante 2024, em agosto e novembro, para acomodar a demanda, mas o crédito imobiliário como parcela do crédito total em aberto atingiu 23% em setembro de 2025, o nível mais alto dos últimos anos, provocando escrutínio regulatório. A Circular 14/2025, emitida no início de 2025, aumentou os pesos de risco de capital para empréstimos imobiliários comerciais enquanto reduziu os pesos para habitação social, direcionando o crédito para segmentos acessíveis, mas reduzindo a liquidez para projetos de mercado intermediário e de luxo. O crédito imobiliário em aberto situou-se em VND 3,15 quatrilhões em setembro de 2024, alta de 9,15% em relação ao ano anterior, com aproximadamente 60% alocados a hipotecas ao consumidor e 40% a incorporadores, mas a taxa de crescimento ficou abaixo da expansão geral do crédito de 11,12% no acumulado do ano até novembro de 2024, indicando aperto seletivo. Os limites de crédito afetam desproporcionalmente HCMC e Hanói, onde os compradores dependem fortemente de alavancagem hipotecária; o preço médio de apartamentos em HCMC de USD 3.672 por metro quadrado no quarto trimestre de 2024 implica um custo total de unidade superior a USD 250.000 para um apartamento de 70 metros quadrados, exigindo entradas substanciais quando as relações empréstimo-valor são limitadas a 70-80%. A natureza periódica dos ajustes do Banco Estatal do Vietnã cria incerteza para os incorporadores que planejam pipelines de projetos plurianuais, pois as taxas de absorção de vendas podem oscilar acentuadamente com a disponibilidade de crédito, complicando as previsões de receita e as decisões de aquisição de terrenos.

Sistema Fragmentado de Títulos de Propriedade e Burocracia Prolongada para Certificados de Direito de Uso da Terra

A administração fundiária do Vietnã continua sendo uma restrição estrutural à velocidade das transações e à confiança dos incorporadores, apesar dos recentes esforços de digitalização. A emissão de Certificados de Direito de Uso da Terra (comumente conhecidos como livros vermelhos) historicamente envolveu coordenação entre múltiplos órgãos, sincronização incompleta entre bancos de dados nacionais e provinciais e verificação manual do histórico de uso da terra, resultando em prazos de processamento que podem se estender por meses para parcelas complexas. O Decreto 101/2024/ND-CP, em vigor a partir de 1º de agosto de 2024, introduziu prazos legais de 20 dias úteis para o registro inicial e 3 dias úteis para a emissão do certificado, e descentralizou a autoridade para os Comitês Populares de nível comunal para primeiras emissões. No entanto, a implementação permanece desigual; o Escritório de Registro de Terras da província de Dong Nai processou 112.000 novos registros e 116.000 registros de transição entre 1º de julho e 20 de setembro de 2025, alcançando uma taxa de resolução correta e antecipada de 99,6%, mas identificou gargalos incluindo sincronização incompleta entre o Portal Nacional de Serviços Públicos, o software provincial de gestão de terras e pagamentos lentos dos contribuintes. A comuna de Phu Xuyen em Hanói pilotou equipes móveis de emissão de livros vermelhos em agosto de 2025, atendendo mais de 440 domicílios em múltiplas subáreas, mas muitos requerentes não possuíam documentos legais comprovando a origem do uso da terra, exigindo pesquisas adicionais e aprovações de autoridades superiores. A fragmentação é particularmente aguda para transações no mercado secundário e consolidação de terrenos para projetos de grande escala, onde múltiplas parcelas com documentação histórica diferente devem ser agregadas, atrasando os cronogramas dos projetos e aumentando os custos de carregamento para os incorporadores[2]https://www.vietnam.vn/.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: Vilas Ganham Participação com o Aumento da Riqueza

Apartamentos e condomínios comandaram 70% da participação do mercado imobiliário residencial do Vietnã em 2025, consolidando sua dominância nos densos núcleos urbanos. No entanto, vilas e casas em terreno estão no caminho de crescer a um CAGR de 12,17% até 2031, superando o mercado mais amplo à medida que as rendas domiciliares sobem e as ligações de transporte suburbano melhoram. Hanói adicionou 3.900 unidades em terreno em 2024, com preços médios atingindo USD 11.934 por metro quadrado no quarto trimestre de 2024, mais que dobrando em relação ao ano anterior. Distritos suburbanos como Long Bien e Hoang Mai, onde os custos de terreno são mais baixos, responderam por 98% desse volume. HCMC permanece com oferta insuficiente, negociando apenas 61 unidades em terreno no segundo trimestre de 2025 a USD 12.277 por metro quadrado, mas os lançamentos de pipeline no Distrito 7 e em Binh Chanh sugerem uma recuperação.

O segmento de apartamentos ainda ancora a nova oferta porque os projetos verticais otimizam parcelas caras no centro da cidade e atraem compradores de renda média. HCMC lançou 2.800 unidades de alto padrão no segundo trimestre de 2025, e a forte absorção de 2.642 unidades ressalta a demanda resiliente uma vez que os gargalos regulatórios se dissipam. O capital estrangeiro está escalando esses projetos verticais; o Lumi Hanói da CapitaLand entregará 4.000 apartamentos em nove torres, sinalizando confiança na liquidez do mercado de massa. Mesmo com o momentum das vilas, os formatos densos mantêm poder de precificação próximo aos corredores de metrô, mantendo o mercado imobiliário residencial do Vietnã equilibrado entre a eficiência dos arranha-céus e a exclusividade das construções de baixa altura[3]https://www.cbre.com.vn/en/research-reports/Hanoi-Residential-Market-Q4-2024.

Por Faixa de Preço: Momentum Acessível com Suporte de Políticas

Os imóveis de mercado intermediário detinham 48% do tamanho do mercado imobiliário residencial do Vietnã em 2025, mas o segmento acessível com preços abaixo de USD 1.300 por metro quadrado tem previsão de expansão a um CAGR de 13,28% até 2031. Os programas de hipoteca de junho de 2025 que oferecem taxas de 6,1% estimularam reservas entre compradores de primeira viagem, absorvendo rapidamente o estoque no Happy Home Trang Cat da Vinhomes. Os ajustes nos pesos de risco de capital sob a Circular 14/2025 incentivam os bancos a canalizar recursos para habitação social, melhorando a liquidez tanto para incorporadores quanto para compradores.

O luxo permanece um nicho, concentrado nos principais bairros de HCMC e Hanói, onde algumas torres superam USD 10.000 por metro quadrado e atraem compradores estrangeiros que aproveitam a Lei de Habitação de 2023. No entanto, o mercado imobiliário residencial do Vietnã depende dos volumes acessíveis e de mercado intermediário para sua estabilidade. O subúrbio de Hanói forneceu 75% dos novos apartamentos em 2024, um sinal de que os incorporadores estão alinhando os preços das unidades com as faixas salariais locais, enquanto as futuras extensões do metrô prometem conveniência de deslocamento.

Por Modelo de Negócio: Aluguéis Atraem Capital Institucional

As transações de venda representaram 88% da atividade geral em 2025, refletindo a arraigada cultura de propriedade do Vietnã. Portais digitais de hipoteca como o RLOS do NCB agora fornecem aprovações em cinco minutos, reduzindo drasticamente os ciclos de negociação e fortalecendo o fluxo de caixa dos incorporadores. As remessas canalizadas para entradas de pagamento sustentam ainda mais a absorção primária.

Mesmo assim, o segmento de aluguel tem projeção de entregar um CAGR de 12,59% até 2031, atraindo investidores institucionais. A CapitaLand está incorporando blocos de aluguel em seus projetos adjacentes a zonas industriais, oferecendo ônibus fretados e lounges de coworking para gerentes expatriados. Os rendimentos nos principais bairros de HCMC têm média de 5%, comparáveis aos pares regionais e atrativos em meio à volatilidade das ações. O surgimento de proprietários profissionais diversifica as opções de saída, aumentando a liquidez geral no mercado imobiliário residencial do Vietnã.

Por Modalidade de Venda: Liquidez no Mercado Secundário Melhora

Os lançamentos primários responderam por 57% do volume de negócios em 2025, graças a um pipeline constante de comunidades planejadas. As aprovações regulatórias para 34 projetos anteriormente paralisados em HCMC em 2024-2025 desbloquearam mais de 10.000 unidades para entrega, restaurando a confiança dos compradores. Planos de pagamento diferido e parcelamentos sem juros tornam a proposta mais atraente para domicílios com orçamento limitado.

As transações no mercado secundário estão ganhando ritmo, com expectativa de crescimento a um CAGR de 13,86% até 2031. Os certificados eletrônicos de título de propriedade exigidos pelo Decreto 101/2024 fornecem prova digital equivalente ao livro vermelho tradicional, reduzindo os tempos de verificação. Empresas de tecnologia imobiliária como o Meey Group integram históricos de preços, visitas virtuais e ferramentas de CRM, padronizando o processo de revenda e atraindo millennials interessados em bairros consolidados. Essa mudança aprofunda a profundidade e a resiliência do mercado imobiliário residencial do Vietnã.

Análise Geográfica

A Cidade de Ho Chi Minh dominou com 48% de participação de mercado em 2025 e continua a estabelecer referências de preços e velocidade de oferta. Os lançamentos de apartamentos de alto padrão atingiram 2.800 unidades no segundo trimestre de 2025, e as vendas dispararam 124% em relação ao trimestre anterior com a Linha 1 do Metrô melhorando a conectividade e 34 projetos legados reingressando no pipeline. Os preços médios de apartamentos avançaram 34% em relação ao ano anterior para USD 3.672 por metro quadrado, e um estoque futuro de 36.427 unidades está concentrado em Thu Duc, onde parcelas maiores permitem amenidades em escala de township que atraem famílias jovens. O segmento de imóveis em terreno permanece cronicamente escasso, empurrando os domicílios mais abastados em direção a vilas no Distrito 7 e além, mesmo a USD 12.277 por metro quadrado.

Hai Phong é o mercado de crescimento mais rápido do mercado imobiliário residencial do Vietnã, com previsão de crescimento composto de 13,86% entre 2026 e 2031. Os fluxos de zonas industriais de USD 3,5 bilhões em 2023 desencadearam uma demanda residencial robusta, e o empreendimento Ilha Vu Yen de USD 2,4 bilhões sozinho adicionará mais de 7.000 vilas. Os preços médios de apartamentos situam-se em USD 1.840 por metro quadrado, abaixo de Hanói em 23,5%, atraindo compradores de primeira viagem e gerentes expatriados que valorizam a proximidade à logística portuária e ao aeroporto Cat Bi. As projeções municipais indicam 25.000 novas unidades até 2026, com 56% concentradas no distrito de Thuy Nguyen, onde uma nova ponte conecta os corredores de crescimento ao centro da cidade.

Hanói, Danang e as províncias de segundo nível preenchem o restante do panorama. Os 28.700 apartamentos lançados em Hanói em 2024 triplicaram o volume do ano anterior, elevando os preços primários para USD 2.917 por metro quadrado. Os distritos suburbanos agora fornecem três quartos do novo estoque, aproveitando as futuras linhas de metrô e anéis viários. Danang está criando um nicho para moradia costeira de uso misto, com a Nova Área Urbana Thuan Phuoc de USD 460 milhões prevista para adicionar 5.000 residências até 2028. Em outros locais, Binh Duong, Dong Nai e Long An se beneficiam dos transbordamentos industriais, ilustrados pelo township Sycamore de 3.500 unidades da CapitaLand estruturado em torno de corredores de fábricas. Essas geografias diversas ampliam coletivamente o mapa de oportunidades do mercado imobiliário residencial do Vietnã, ao mesmo tempo em que mitigam o risco de concentração.

Cenário Competitivo

Os cinco principais incorporadores — Vinhomes, Novaland, Dat Xanh, Sun Group e Hung Thinh — controlam aproximadamente 30-35% das entregas nacionais, conferindo ao mercado imobiliário residencial do Vietnã um perfil de concentração moderada. A dominância limitada deixa espaço para especialistas regionais e entrantes estrangeiros. Os players domésticos estão pivotando do acúmulo de terrenos para a excelência na execução, à medida que os compradores demonstram clara preferência por ativos próximos à conclusão. Os limites mais rígidos de crédito reforçam essa mudança, incentivando a reciclagem eficiente de capital em vez da acumulação especulativa.

As alianças estratégicas tornaram-se um tema dominante. O memorando de maio de 2025 da CapitaLand com a Vinhomes substitui os leilões de terrenos adversariais por empreendimentos cooperativos que combinam financiamento internacional com reservas de terrenos locais, acelerando os cronogramas dos projetos. A Keppel Land está podando ativos não essenciais como a Saigon Sport City para realocar recursos em projetos de maior margem com a Khang Dien, enquanto o reinício do Aqua City da Novaland destaca como a reestruturação pode revitalizar a credibilidade do pipeline. As joint ventures mitigam o risco regulatório e unem marcas para conquistar a confiança dos clientes.

A tecnologia agora separa os líderes dos retardatários. A plataforma de tecnologia imobiliária certificada pela ISO do Meey Group integra mapeamento, CRM e visualização 3D em um único ecossistema, reduzindo o custo de aquisição de clientes. As aprovações de hipoteca em cinco minutos do NCB eliminam semanas dos ciclos de venda e reduzem os custos de carregamento dos incorporadores. Empresas de médio porte sem capacidade digital ou parceiros estrangeiros enfrentam estresse de liquidez; 39% atrasaram investimentos e 21% congelaram desembolsos em 2025, abrindo caminho para a consolidação. No geral, a dinâmica competitiva está se inclinando para empresas bem capitalizadas e habilitadas tecnologicamente que conseguem navegar pelas mudanças de política e entregar produtos diferenciados, reforçando a trajetória de maturação do mercado imobiliário residencial do Vietnã.

Líderes do Setor Imobiliário Residencial do Vietnã

Vinhomes

Novaland Group

Dat Xanh Group

Sun Group

Phat Dat Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Meey Group realizou roadshows para investidores na NASDAQ e em Singapura, garantindo

- Agosto de 2025: A CapitaLand iniciou as entregas no The Orchard (Sycamore), um empreendimento de 368 unidades em terreno em Binh Duong com 90% de vendas realizadas, parte de um plano mestre de USD 740 milhões.

- Junho de 2025: A Novaland recuperou a aprovação para um subprojeto de 110 hectares dentro do Aqua City, em Dong Nai, desbloqueando USD 341 milhões em novo desenvolvimento.

- Maio de 2025: CapitaLand e Vinhomes assinaram um acordo de cooperação estratégica para empreendimentos conjuntos em todo o Vietnã.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado imobiliário residencial do Vietname como o valor total anual das transações de habitações novas e usadas, apartamentos, condominiums, moradias e casas em banda vendidas ou arrendadas para fins habitacionais em todas as 63 províncias. Consideramos tanto as receitas de vendas primárias como os valores de revenda secundária, deduzindo depois as receitas líquidas de arrendamento no país para refletir o valor económico total do parque habitacional ocupado.

Exclusões do Âmbito: Não contabilizamos unidades de timeshare, dormitórios estudantis de construção específica nem alojamentos de pessoal corporativo.

Visão Geral da Segmentação

- Vendas

- Aluguel

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram promotores imobiliários, responsáveis de corretagem, mutuantes hipotecários e responsáveis de planeamento urbano em Ho Chi Minh City, Hanói, Da Nang e Hai Phong. As conversas clarificaram os preços de venda típicos, os custos de terreno, as velocidades de pré-venda e o sentimento do mercado, e breves inquéritos online captaram as variações orçamentais dos compradores em subúrbios emergentes. Estes contributos colmataram lacunas de dados e validaram padrões secundários.

Investigação Documental

Começámos com as estatísticas ministeriais sobre conclusão de habitações e crédito hipotecário, as contas nacionais do General Statistics Office, os relatórios trimestrais de transações da Vietnam Association of Realtors e os dados de registo de terrenos do Ministry of Natural Resources and Environment. Referências globais como as tabelas de urbanização do World Bank, as perspetivas populacionais da UN DESA e as previsões de inflação do IMF forneceram âncoras macroeconómicas. Os relatórios 10-K, as prospetos de IPO e os comunicados de imprensa das empresas forneceram os pipelines de projetos, enquanto o D&B Hoovers e o Dow Jones Factiva foram consultados para obter receitas de promotores e notícias sobre negócios. Estas fontes orientaram a seleção de variáveis e forneceram verificações de limites; outros materiais públicos e proprietários foram igualmente consultados para verificação cruzada.

Dimensionamento de Mercado e Previsão

Uma abordagem top-down partiu do parque habitacional oficial, das conclusões anuais, dos preços médios de venda e das yields de arrendamento. Reconstruímos os fluxos de valor província a província. Verificações bottom-up selecionadas, consolidações de receitas de promotores e ASP × volume amostrado temperaram os totais. Os principais fatores modelados incluem o crescimento da população urbana, a formação de agregados familiares, o crescimento do crédito hipotecário, o IDE no setor imobiliário e os rácios medianos preço/rendimento. A regressão multivariada sobre estas variáveis produziu a previsão para 2025-2030, com análise de cenários em torno de variações das taxas de juro. Onde as estimativas bottom-up não captaram a atividade informal de revenda, os rácios derivados das contagens de escrituras notariais colmataram a lacuna.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão de quatro camadas: triagem de consistência entre fonte e modelo, análise de variância face a indicadores independentes, aprovação por analista sénior e atualização pré-publicação. Os modelos são atualizados anualmente, com revisões intercalares caso choques de política ou macroeconómicos movimentem o mercado de forma significativa.

Por que Razão a Linha de Base do Relatório da Mordor sobre o Mercado Imobiliário Residencial do Vietname - Tendências, Previsão, Dimensão e Crescimento do Setor Merece a Confiança dos Investidores

As estimativas publicadas divergem frequentemente porque as empresas enquadram o universo habitacional do Vietname de forma diferente, aplicam pressupostos de preços distintos ou atualizam os dados em calendários variáveis.

Os fatores de divergência decorrem tipicamente da exclusão de províncias periurbanas, da contabilização apenas de lançamentos de promotores, da aplicação de preços de tabela em vez de preços de fecho, ou da conversão de moedas a taxas desatualizadas. O modelo da Mordor ajusta para todos os quatro fatores e revê-os em cada ciclo.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 33,19 mil milhões USD (2025) | Mordor Intelligence | |

| 25,26 mil milhões USD (2025) | Global Consultancy A | Omite fluxos de arrendamento e revendas secundárias; limitado a duas megacidades |

| 26,32 mil milhões USD (2024) | Regional Consultancy B | Utiliza preços de tabela e exclui casas em banda abaixo de 120 m² |

| 53,20 mil milhões USD (2024) | Industry Association C | Inclui lotes de terreno comercial e converte às taxas de câmbio de 2023 |

Em conjunto, a comparação demonstra que, quando a amplitude do âmbito, o realismo dos preços e o tratamento atempado do câmbio são padronizados, a linha de base equilibrada da Mordor alinha-se estreitamente com os movimentos de caixa no terreno, proporcionando aos decisores uma referência transparente e reprodutível.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado imobiliário residencial do Vietnã?

Atingiu USD 34,12 bilhões em 2026 e tem projeção de crescer para USD 58,93 bilhões até 2031.

Com que velocidade o segmento da Cidade de Ho Chi Minh está se expandindo?

Os preços de apartamentos da cidade subiram 34% em relação ao ano anterior no segundo trimestre de 2025, e seu pipeline futuro conta com 36.427 unidades concentradas em Thu Duc.

Qual cidade tem previsão de crescimento mais rápido?

Hai Phong tem projeção de registrar um CAGR de 13,86% de 2026 a 2031, sustentado por pesados investimentos industriais e grandes projetos de township.

Por que a habitação acessível está ganhando momentum?

As taxas de hipoteca governamentais tão baixas quanto 6,1% e os menores pesos de risco de capital para os bancos estão direcionando o crédito para projetos de habitação social.

Como as regras de propriedade estrangeira estão mudando?

As emendas em vigor a partir de agosto de 2023 concedem aos compradores estrangeiros títulos de 50 anos e simplificam o registro, impulsionando as transações no segmento de luxo.

Qual é o papel das plataformas de tecnologia imobiliária?

Soluções como o Meey Group integram mapeamento, CRM e visitas virtuais, encurtando os ciclos de revenda e adicionando transparência em toda a cadeia de valor.

Página atualizada pela última vez em: