Tamanho e Participação do Mercado Imobiliário de Escritórios da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

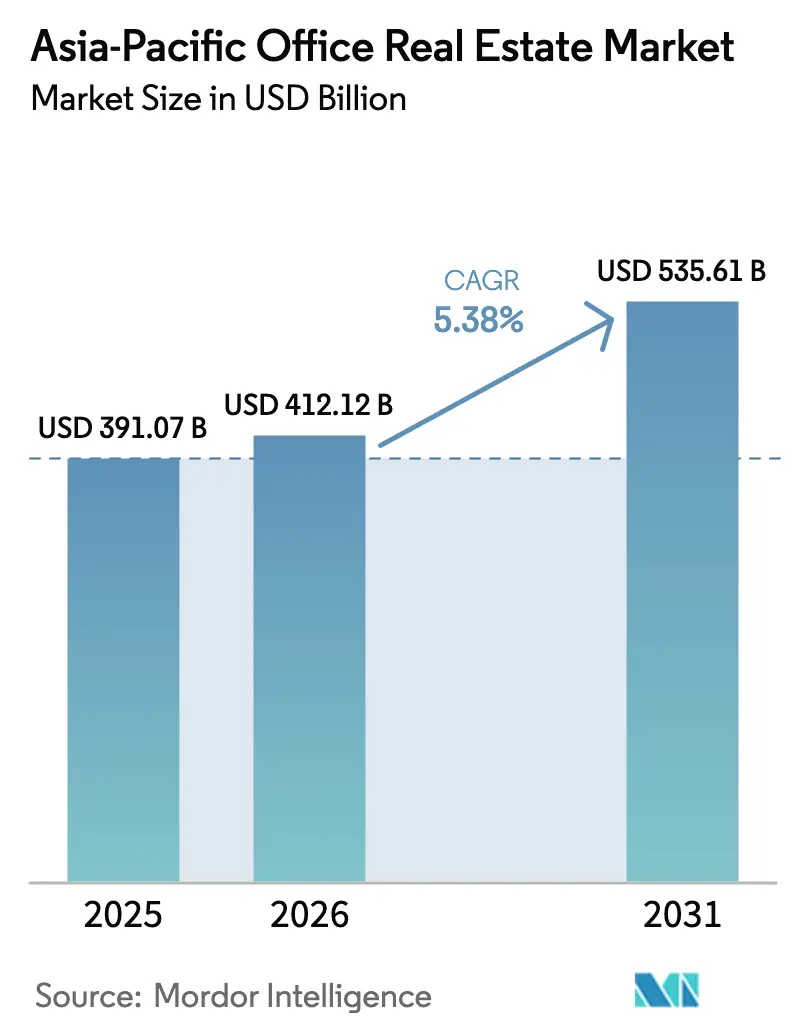

| Tamanho do mercado no ano base (2025) | 391.07 Bilhões de dólares |

| Tamanho do Mercado (2026) | 412.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 535.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.38% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário de Escritórios da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado Imobiliário de Escritórios da Ásia-Pacífico está projetado para se expandir de USD 391,07 bilhões em 2025 e USD 412,12 bilhões em 2026 para USD 535,61 bilhões até 2031, registrando um CAGR de 5,38% entre 2026 e 2031.

O crescimento está ancorado na transição da região para polos de economia do conhecimento, na ampla adoção de edifícios com certificação de sustentabilidade e em um modelo de aluguel que ainda representa mais de três quartos do valor transacional. A certificação verde proporciona prêmios de aluguel consistentes de 1 a 4%, incentivando os proprietários a priorizar as classificações WELL, LEED e Green Mark, mesmo com o trabalho híbrido mantendo as metragens por funcionário em níveis historicamente baixos. A ênfase institucional em ativos de Grau A e em tecnologias de gestão de ativos continua a comprimir os rendimentos em Singapura, Tóquio e Sydney, ao mesmo tempo que oferece spreads mais amplos em Jacarta e Mumbai. Os pipelines futuros permanecem disciplinados porque a inflação dos custos de construção em 2024 subiu de 6 a 15%, e os aumentos das taxas de política monetária na Índia, Austrália e Japão elevaram os custos de financiamento para os incorporadores alavancados.

Principais Conclusões do Relatório

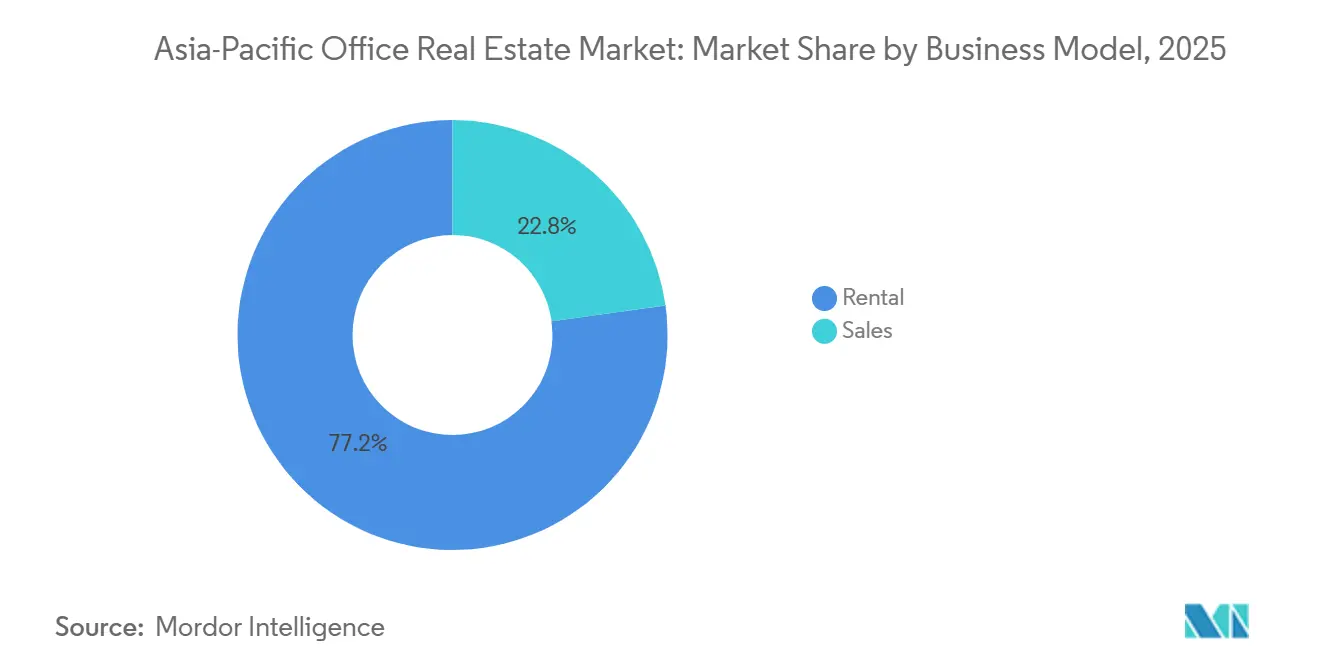

- Por modelo de negócio, o aluguel representou 77,2% do valor de 2025, enquanto as transações de vendas devem se expandir mais rapidamente a um CAGR de 6,71% até 2031.

- Por classificação de edifício, o estoque de Grau A deteve 64,1% do valor de 2025 e também é a categoria de crescimento mais rápido, com um CAGR de 6,35% até 2031.

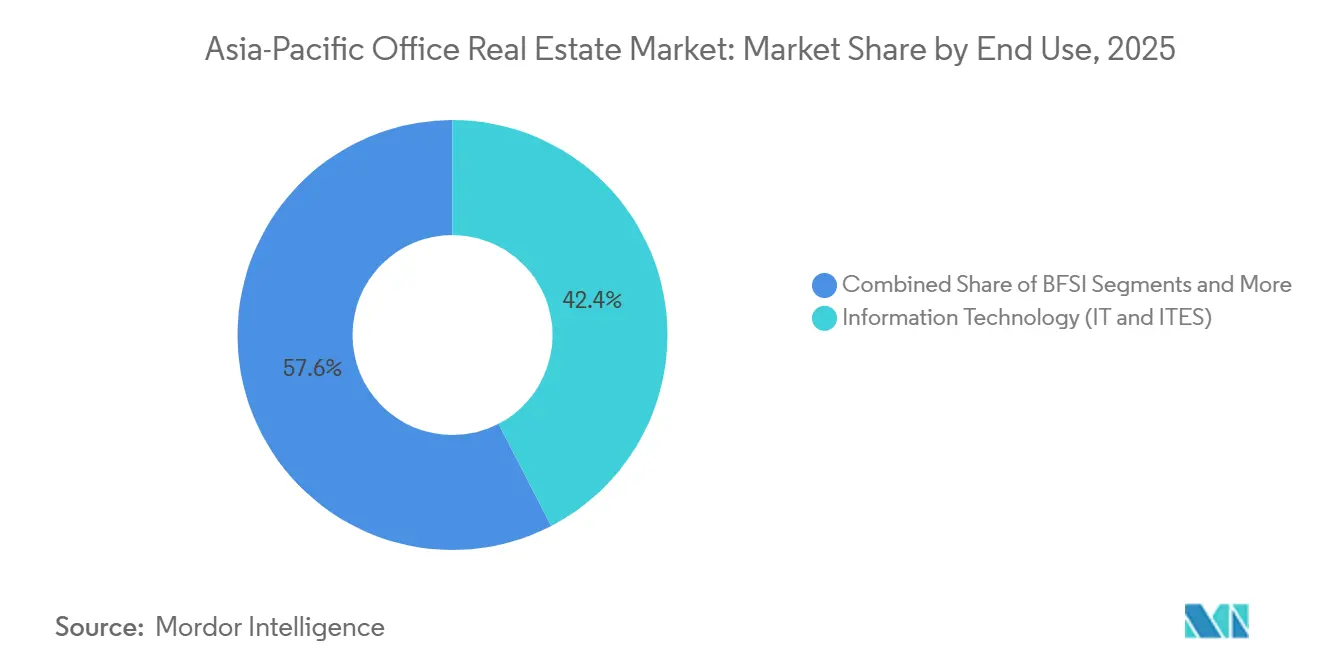

- Por uso final, os serviços de TI e serviços habilitados por TI responderam por 42,4% da demanda de 2025, enquanto as ciências da vida lideraram o crescimento com um CAGR acima de 6,98% até 2031.

- Por país, a Índia capturou 22,7% do valor regional em 2025, enquanto a Indonésia registra a trajetória mais acentuada com um CAGR de 7,29% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Imobiliário de Escritórios da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de tecnologia, GCC e ciências da vida em mercados com vantagem de custo | +1.5% | Índia, Vietnã, cidades costeiras da China | Médio prazo (2-4 anos) |

| Diversificação econômica e crescimento de serviços na Índia e no Sudeste Asiático sustentando a absorção líquida | +1.2% | Índia (Bengaluru, Hyderabad, Pune), Indonésia, Vietnã, Filipinas | Médio prazo (2-4 anos) |

| Migração para qualidade e prêmios verdes elevando a demanda por Grau A | +0.9% | Singapura, Tóquio, Sydney, Hong Kong | Médio prazo (2-4 anos) |

| Modelos de espaço de trabalho flexível apoiando padrões operacionais híbridos | +0.6% | Singapura, Hong Kong, Sydney, cidades secundárias da Índia | Curto prazo (≤2 anos) |

| Gestão de ativos orientada por dados melhorando as margens operacionais | +0.4% | Singapura, Japão, Austrália, mercados de Nível 1 da China | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Diversificação Econômica e Crescimento de Serviços na Índia e no Sudeste Asiático: Sustentando a Absorção Líquida

Os centros de capacidade global adicionaram 1,9 milhão de funcionários em Bengaluru, Hyderabad e Pune em 2024, e incentivos estaduais como o programa "Beyond Bengaluru" de Karnataka continuam a reduzir o imposto de transmissão para incorporadores em conformidade[1]Governo de Karnataka, "Programa Beyond Bengaluru," karnataka.gov.in . Jacarta, Ho Chi Minh City e Manila replicam esse padrão com robusto crescimento populacional e oferta restrita de Grau A, que mantém a vacância próxima de um dígito. Os empregadores favorecem essas metrópoles por seus amplos reservatórios de talentos e benefícios fiscais, que juntos estendem o horizonte de demanda bem além de 2028. Consequentemente, a absorção líquida supera as novas entregas nos corredores com vantagem de custo, mesmo enquanto alguns submercados chineses de Nível 1 enfrentam excesso de oferta. A dinâmica sinaliza uma confiança duradoura dos ocupantes, apesar do ambiente de taxas macroeconômicas.

Migração para Qualidade e Prêmios Verdes Elevando a Demanda por Grau A

Mais de 51% do inventário regional possuía um rótulo formal de sustentabilidade em 2024, após Singapura exigir a certificação Green Mark para novos projetos acima de 5.000 m²[2]Autoridade de Construção e Construção, "Estrutura Green Mark 2021," bca.gov.sg . Tóquio e Hong Kong registram cada uma penetração verde acima de 90%, e os proprietários cobram prêmios que variam de 1% em nós secundários a 4% nos principais CBDs. Para cada cinco pés quadrados de solicitações de inquilinos por ativos totalmente certificados, apenas dois pés quadrados estão atualmente disponíveis, de modo que os ocupantes firmam contratos mais longos ou se comprometem antecipadamente com projetos em construção. A oferta certificada restrita acelera o ciclo de obsolescência de edifícios mais antigos e incentiva a reciclagem de capital em fundos de retrofit. À medida que os mandatos de divulgação se tornam mais rigorosos na Austrália e no Japão, espera-se que os prêmios verdes se ampliem, reforçando a tese de migração para qualidade dos proprietários.

Expansão de Tecnologia, GCC e Ciências da Vida em Mercados com Vantagem de Custo

Empresas de tecnologia e centros cativos absorveram 44% dos contratos de locação do terceiro trimestre de 2024 na Índia, liderados por negócios de campus de um milhão de pés quadrados da Cognizant, HCLTech e Infosys. Microsoft, UBS e Flutter cada uma garantiu mais de 500.000 pés quadrados em Hyderabad e Bengaluru para capitalizar a arbitragem de mão de obra e os benefícios fiscais. A demanda de ciências da vida no Genome Valley de Hyderabad, no Biopolis de Singapura e no Zhangjiang de Xangai atrai multinacionais que precisam de infraestrutura de laboratório úmido, elevando as taxas de pré-locação acima de 60%. A China continental mostra uma mudança em direção a campi consolidados e hipereficientes impulsionados pelo mandato de duplo carbono do país, comprimindo as metragens em nós secundários. Esse mix setorial eleva os aluguéis médios, mas introduz sensibilidade cíclica à contratação global de tecnologia.

Modelos de Espaço de Trabalho Flexível Apoiando Padrões Operacionais Híbridos

O prazo médio de locação caiu de 10 anos antes da pandemia para 3 a 5 anos em 2024, à medida que as empresas incorporam horários híbridos. Os proprietários, portanto, se alinham com operadores como WeWork por meio de contratos de gestão que transferem o risco de vacância em troca de participação na receita. A penetração de escritórios gerenciados atingiu 12% do espaço de Grau A em Singapura e Hong Kong em meados de 2024, o dobro do nível de 2022, e os layouts baseados em atividades agora alocam apenas 80 a 120 pés quadrados por funcionário, tornando a densificação viável. Apesar das metragens menores, 70% das empresas ainda exigem que os funcionários compareçam pelo menos três dias por semana, de modo que a demanda não entra em colapso; em vez disso, ela se desloca para andares flexíveis em torres premium. Os proprietários de edifícios tradicionais com contratos de longo prazo que carecem de profundidade de comodidades enfrentam períodos de inatividade mais longos entre os inquilinos.

Análise de Impacto das Restrições*

| Restrição | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de financiamento elevados e inflação da construção comprimindo a economia da oferta | -1.1% | Austrália, Índia, Indonésia, Japão | Médio prazo (2-4 anos) |

| Trabalho híbrido e densificação reduzindo as necessidades de espaço por funcionário | -0.8% | Austrália, Japão, Singapura | Curto prazo (≤2 anos) |

| Excesso de oferta e lentidão no licenciamento para conversões em alguns CBDs | -0.6% | Guangzhou, Shenzhen, Melbourne | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Trabalho Híbrido e Densificação: Reduzindo as Necessidades de Espaço por Funcionário

As alocações médias caíram de 150 a 200 pés quadrados por funcionário antes de 2020 para 100 a 150 pés quadrados em 2024, uma contração de 33% que imediatamente suaviza a demanda geral. Sydney e Melbourne relatam vacância de 30 a 40% em torres mais antigas, à medida que os inquilinos se retiram para menos andares ricos em comodidades. Os dados de pesquisa mostram ocupação de pico acima de 80% em apenas 43% dos edifícios monitorados, deixando estoque estruturalmente subutilizado. As empresas de Tóquio agora têm em média 1,3 funcionários por mesa, permitindo que os ocupantes cedam andares inteiros enquanto mantêm o quadro de pessoal. Edifícios sem adjacência a transporte público ou recursos de bem-estar sofrem a erosão de ocupação mais acentuada, pressionando os aluguéis e reduzindo a liquidez dos ativos.

Custos de Financiamento Elevados e Inflação da Construção Comprimindo a Economia da Oferta

A escalada dos custos de construção atingiu 15% na Austrália, 12% na Índia e 8% na China durante 2024, impulsionada por picos nos preços do aço, cimento e mão de obra. Enquanto isso, as taxas de política de referência se mantêm em 6,5% na Índia, 4,35% na Austrália e 0,25% no Japão, aumentando as despesas com juros para novos projetos. Os incorporadores em Jacarta e Mumbai pausaram as escavações enquanto renegociavam os convênios de empréstimos porque os rendimentos capitalizados não mais superavam as taxas mínimas de retorno. As ambições de retrofit também estão arrefecidas, pois os períodos de retorno para upgrades LEED Gold agora excedem 10 anos aos custos de financiamento vigentes, a menos que os prêmios verdes se ampliem ainda mais. As entregas mais lentas do pipeline limitam a oferta futura, mas podem atrasar o equilíbrio do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: A Dominância do Aluguel Ancora o Capital Institucional

As transações de aluguel capturaram 77,2% do volume de negócios de 2025, confirmando que o mercado imobiliário de escritórios da Ásia-Pacífico prefere fluxos de caixa previsíveis e lastreados em contratos de locação. Os proprietários institucionais valorizam prazos médios de locação de 5 a 7 anos na Índia e de 3 a 5 anos no Sudeste Asiático, que atenuam a volatilidade de receita de curto prazo. Os REITs reequilibraram USD 3,5 bilhões de portfólios em 2024, exemplificado pela aquisição pela Keppel REIT de uma participação de 50% no Pinnacle Office Park de Mumbai por SGD 239 milhões (USD 177 milhões)[3]Keppel REIT, "Aquisição do Pinnacle Office Park," keppelreit.com . As transações de vendas, apenas 22,8% por valor, estão, no entanto, previstas para avançar a um CAGR de 6,71%, lideradas por negócios de título fracionado em Jacarta, onde o visto Golden Indonesia incentiva a propriedade offshore. Os rendimentos de aluguel se comprimem para 3,0 a 3,5% em Tóquio e 3,5 a 4,5% em Singapura, enquanto Mumbai e Jacarta ainda negociam próximo de 8 a 9,5%, atraindo fundos estrangeiros ávidos por rendimento, apesar do risco cambial.

Os investidores de núcleo continuam a perseguir portfólios estabilizados, enquanto o capital de valor agregado se concentra em ativos que podem ser reposicionados para espaço de trabalho flexível ou atualizados para certificações verdes mais elevadas. O diferencial entre os aluguéis de Grau A e Grau B se amplia mais em Singapura e Tóquio, incentivando os incorporadores a monetizar edifícios concluídos diretamente, mesmo que retenham contratos de gestão. Ao longo do horizonte de previsão, o tamanho do mercado imobiliário de escritórios da Ásia-Pacífico para ativos de aluguel está projetado para crescer de forma constante, enquanto a parcela de vendas se beneficia de preços oportunistas em metrópoles selecionadas.

Por Classificação de Edifício: Ativos de Grau A Comandam um Prêmio Crescente

O estoque de Grau A representou 64,1% do valor de 2025 e lidera o crescimento com um CAGR de 6,35% até 2031. As credenciais Green Mark, WELL e LEED sustentam prêmios de aluguel de 1 a 4%, e Singapura já exige tal certificação para cada novo edifício acima de 5.000 m². A taxa de vacância de Grau A de Tóquio registrou apenas 3% no terceiro trimestre de 2024, a leitura mais restrita regionalmente. Os ativos mais antigos de Grau B e Grau C enfrentam vacância crescente, com Guangzhou e Shenzhen acima de 22%, porque os retrofits custam USD 15 a 25 por pé quadrado e se pagam lentamente sob as taxas de juros atuais. Muitos proprietários redefinem o escopo desses edifícios para escritórios gerenciados para capturar a demanda híbrida ou consideram a demolição se a economia de conversão falhar.

A participação do mercado imobiliário de escritórios da Ásia-Pacífico do estoque de Grau A continuará a se expandir à medida que os inquilinos buscam torres certificadas e ricas em comodidades que apoiem metas ambientais. Em contraste, a oferta de Grau C pode encolher por meio de reutilização adaptativa ou remoção, criando um mercado de dois níveis onde a obsolescência se acelera para ativos não conformes. Os investidores com pipelines prontos para o verde, portanto, detêm poder de precificação em quase todos os CBDs.

Por Uso Final: TI e ITES Impulsionam a Absorção Atual Enquanto as Ciências da Vida Aceleram

Os usuários de TI e ITES entregaram 42,4% da absorção de 2025, um segmento âncora que mantém um CAGR de 6,98% até 2031. Operadores de GCC como HCLTech e Infosys cada um executou contratos de locação de um milhão de pés quadrados em Hyderabad ou Bengaluru durante 2024, refletindo vantagens estruturais de custo de mão de obra. Os ocupantes de bancos e seguros racionalizam o espaço de back-office, mas ainda consolidam instalações principais em Singapura, Hong Kong e Tóquio, levando a uma absorção constante de Grau A. As metragens de ciências da vida, embora menores em termos absolutos, se expandem mais rapidamente à medida que fabricantes de medicamentos alugam andares habilitados para laboratório úmido no Genome Valley, Biopolis e Zhangjiang. Essa demanda especializada eleva os aluguéis médios e suporta prazos de locação mais longos de 8 a 10 anos porque os investimentos em instalações são intensivos em capital.

As empresas de varejo e energia convencional representam uma fatia encolhendo da demanda, deslocadas pelo crescimento do comércio eletrônico e pelas políticas de descarbonização. A mudança no mix em direção a ocupantes intensivos em conhecimento eleva a resiliência da renda de aluguel, mas aumenta a exposição aos ciclos de emprego em tecnologia. No entanto, o tamanho do mercado imobiliário de escritórios da Ásia-Pacífico vinculado a inquilinos de tecnologia permanece fundamental para a absorção na Índia e no Sudeste Asiático.

Análise Geográfica

A fatia de 22,7% da Índia no mercado imobiliário de escritórios da Ásia-Pacífico repousa sobre a expansão em larga escala de GCC apoiada por concessões estaduais, profundo talento em STEM e rendimentos de aluguel de 7,5 a 9,0% em Mumbai e Bengaluru. A inflação dos custos de construção de 8 a 12% comprime as margens, mas a pré-locação em Pune e Chennai permanece robusta, indicando um apetite duradouro dos ocupantes por campi modernos. O T-Hub de Telangana e o programa "Beyond Bengaluru" de Karnataka aceleram a descentralização em direção a nós de Nível 2, onde os custos de terreno permanecem 40 a 50% abaixo dos benchmarks de Nível 1, ampliando o universo investível.

A trajetória da Indonésia é definida pela escassez de oferta e pela liberalização regulatória. Jacarta relata 7,4% de vacância de Grau A, a mais baixa entre as capitais do Sudeste Asiático, o que eleva os aluguéis para IDR 400.000 a 500.000 por m² mensais (USD 25 a 31 por m²). A Lei Omnibus reduziu os prazos de licenciamento de projetos pela metade, e o visto Golden Indonesia confere residência de 5 a 10 anos a investidores que injetam pelo menos USD 350.000, canalizando novo capital para andares de escritórios de título fracionado. Incorporadores como Autograph Tower e Plaza Office Tower 2 visam inquilinos de tecnologia e finanças, enquanto REITs offshore absorvem ativos estabilizados precificados a rendimentos de 8 a 9,5%.

China, Japão, Coreia do Sul e Austrália ilustram fundamentos divergentes. O excesso de oferta mantém a vacância de Guangzhou e Shenzhen acima de 22%, e os obstáculos de conversão atrasam a implementação de reutilização adaptativa. Tóquio permanece com oferta insuficiente, com apenas 3% de vacância, e continua a atrair inquilinos de primeira linha, apesar do primeiro aumento de taxa do Japão em 17 anos. A vacância de 8,5% de Seul é moderada, com os aluguéis de Gangnam apoiados pelas consolidações da Samsung, LG e Hyundai. Na Austrália, o trabalho híbrido deixa 30 a 40% de vacância em torres de CBD mais antigas; no entanto, os ativos a uma curta distância a pé de novas linhas de metrô são negociados com prêmios significativos à medida que os compradores institucionais se voltam para estratégias orientadas ao transporte público.

Cenário Competitivo

O mercado imobiliário de escritórios da Ásia-Pacífico apresenta fragmentação moderada, com consultorias globais - JLL, CBRE, Cushman & Wakefield, Colliers, Knight Frank e Savills - competindo por mandatos de corretagem e consultoria. A JLL aprofundou as capacidades de PropTech em 2024 ao adquirir um integrador de software com sede em Mumbai que fornece soluções de experiência do inquilino e painéis de energia. A CBRE lançou simultaneamente uma consultoria de ESG para toda a região, orientando os ocupantes por meio de roteiros de redução de carbono e certificações verdes. A Cushman & Wakefield fez parceria com a WeWork para operar suítes flexíveis de nível empresarial em Singapura, Hong Kong e Tóquio, diversificando os fluxos de receita dos proprietários.

Os incorporadores se agrupam em dois campos estratégicos. CapitaLand, DLF e Keppel REIT executam estratégias de construção para núcleo — construindo torres de Grau A, locando-as até a estabilização e mantendo-as para renda. Mitsubishi Estate, Henderson Land e China Resources Land se concentram na reurbanização de CBDs prime, integrando componentes de varejo e residencial para capturar prêmios de uso misto. Os REITs reequilibraram USD 3,5 bilhões de participações em 2024, vendendo ativos suburbanos para financiar aquisições de CBD em Mumbai, Singapura e Tóquio, reforçando a narrativa de migração para qualidade.

As oportunidades de espaço em branco gravitam em direção a cidades indianas de Nível 2, capitais do Sudeste Asiático com oferta restrita e programas de retrofit em CBDs chineses, se o licenciamento for relaxado. Os disruptores de PropTech que fornecem análises de ocupação, manutenção preditiva e aplicativos de engajamento de inquilinos reduzem consistentemente as taxas de despesas operacionais em até 200 pontos base, uma lacuna que os investidores monetizam cada vez mais. A regulamentação também molda a concorrência: as regras mais rígidas do Green Mark de Singapura e o cronograma de duplo carbono da China favorecem os proprietários com portfólios certificados e infraestrutura de edifícios inteligentes incorporada, enquanto os proprietários de estoque desatualizado enfrentam atualizações custosas ou depreciação acelerada.

Líderes do Setor Imobiliário de Escritórios da Ásia-Pacífico

JLL

CBRE

Cushman & Wakefield

Colliers

Knight Frank

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A CBRE, a maior empresa de serviços imobiliários comerciais e investimentos do mundo, anunciou a expansão de seus negócios de serviços de consultoria para a Indonésia e nomeações de liderança no país.

- Novembro de 2024: A CapitaLand Ascendas REIT adquiriu três parques empresariais em Singapura por SGD 1,93 bilhão (USD 1,43 bilhão).

- Outubro de 2024: A DLF iniciou o Downtown Gurugram Fase 5, um campus de Grau A de 1,8 milhão de pés quadrados, com 40% do espaço pré-locado para duas empresas da Fortune 500.

- Dezembro de 2024: A Keppel REIT adquiriu uma participação de 50% no Pinnacle Office Park, Mumbai, por SGD 239 milhões (USD 177 milhões), marcando sua entrada na Índia.

Escopo do Relatório do Mercado Imobiliário de Escritórios da Ásia-Pacífico

O imobiliário de escritórios é a construção de edifícios para fins de locação e venda a empresas de diferentes setores. Este relatório tem como objetivo fornecer uma análise detalhada do mercado imobiliário de escritórios. Ele se concentra nas perspectivas de mercado, dinâmicas, tendências tecnológicas e iniciativas governamentais do setor imobiliário de escritórios. O Mercado Imobiliário de Escritórios da Ásia-Pacífico é Segmentado por Geografia (China, Japão, Índia, Austrália, Coreia do Sul e o Restante da APAC). O relatório oferece tamanho de mercado e previsões para o Mercado Imobiliário de Escritórios da Ásia-Pacífico em valor (USD bilhões) para todos os segmentos acima.

| Vendas |

| Aluguel |

| Por Modelo de Negócio | Vendas |

| Aluguel |

Principais Questões Respondidas no Relatório

Como o trabalho híbrido está remodelando a estratégia de locação na Ásia-Pacífico?

O mercado está avaliado em USD 412,12 bilhões em 2026 e está projetado para atingir USD 535,61 bilhões até 2031.

Com que rapidez o inventário de Grau A está crescendo em toda a região?

O estoque de Grau A está se expandindo a um CAGR de 6,35% à medida que os ocupantes visam edifícios certificados e com eficiência energética.

Qual país oferece os maiores rendimentos de aluguel para ativos de escritórios premium?

Jacarta e Mumbai oferecem rendimentos brutos de 8 a 9,5%, superando Singapura e Tóquio, onde os rendimentos ficam abaixo de 4%.

Por que as certificações de edifícios verdes são importantes para os proprietários?

Os edifícios certificados alcançam prêmios de aluguel de 1 a 4% e maiores taxas de retenção de inquilinos, compensando os custos iniciais de retrofit.

Como o trabalho híbrido está remodelando a estratégia de locação na Ásia-Pacífico?

As empresas encurtam os prazos de locação para 3 a 5 anos e favorecem suítes flexíveis, levando os proprietários a fazer parcerias com operadores de espaço de trabalho.

Onde os investidores estão encontrando as oportunidades de crescimento mais rápidas?

A Indonésia lidera com um CAGR de 7,29%, enquanto as cidades indianas de Nível 2 atraem capital por meio de incentivos estaduais e forte demanda de GCC.

Página atualizada pela última vez em: