Tamanho e Participação do Mercado de Imóveis Residenciais de Luxo de Singapura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

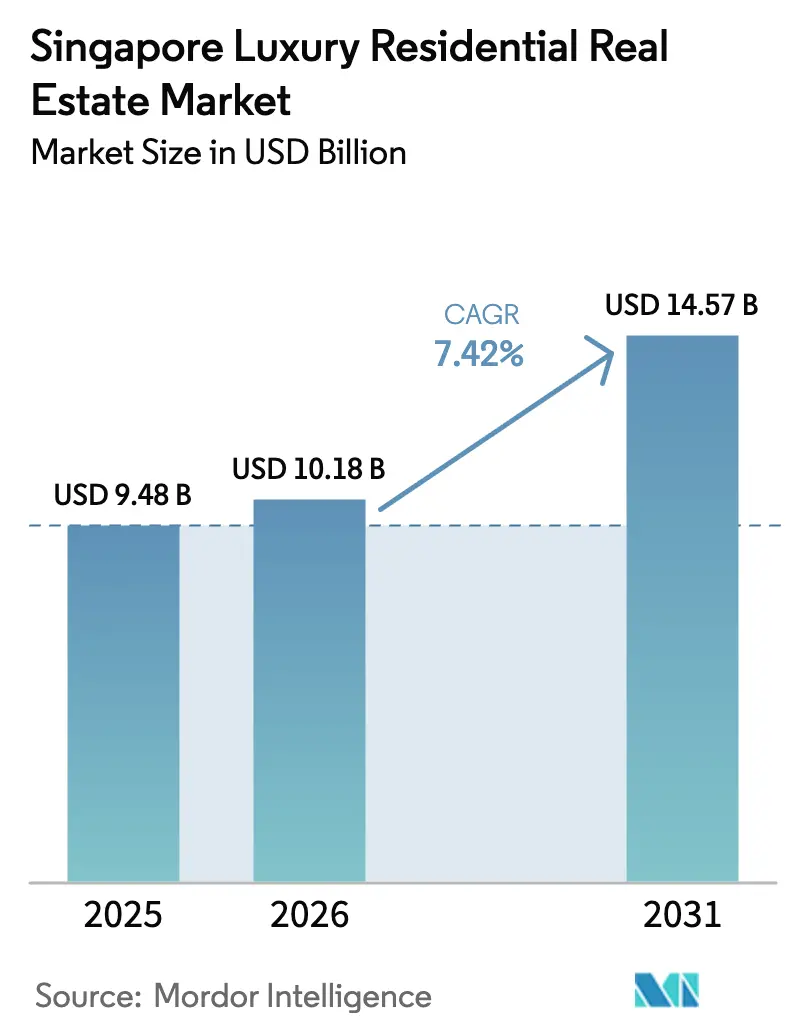

| Tamanho do mercado no ano base (2025) | 9.48 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imóveis Residenciais de Luxo de Singapura por Mordor Intelligence

O tamanho do Mercado de Imóveis Residenciais de Luxo de Singapura foi avaliado em USD 9,48 mil milhões em 2025 e estima-se que cresça de USD 10,18 mil milhões em 2026 para atingir USD 14,57 mil milhões até 2031, a uma CAGR de 7,42% durante o período de previsão (2026-2031). A procura continua sustentada pelo estatuto de porto seguro da cidade-estado para indivíduos com patrimônio líquido ultraelevado (UHNWIs), uma reserva fundiária reduzida e um quadro regulatório que favorece os utilizadores finais de longo prazo em detrimento dos especuladores de curto prazo. As necessidades habitacionais de nível executivo geradas pelos influxos de investimento em ativos fixos de USD 9,99 mil milhões de Singapura em 2024 compensaram grande parte do declínio na compra especulativa estrangeira. As vilas e casas em terrenos estão a ganhar impulso paralelamente a um aumento paralelo na procura de arrendamento, à medida que os novos residentes abastados testam o mercado antes de se comprometerem com a aquisição. A tecnologia está a remodelar o design de produtos e os canais de investimento, com pilotos de tokenização a alargar o acesso a ativos prime para investidores com riqueza em criptomoedas. Por fim, a infraestrutura resiliente ao clima — mais notavelmente as obras de proteção contra inundações de USD 125,8 milhões em torno de Orchard Road — começou a gerar prémios de preço tangíveis.

Principais Conclusões do Relatório

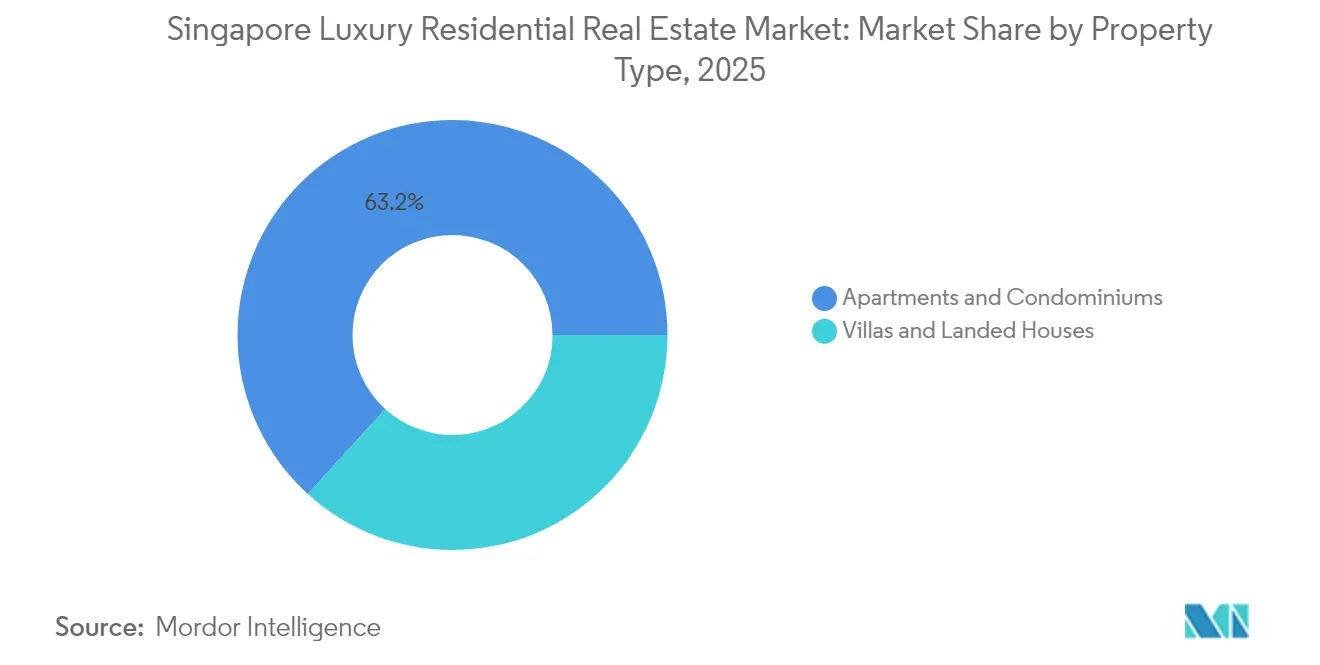

- Por tipo de imóvel, os apartamentos e condomínios asseguraram 63,25% da participação no mercado de imóveis residenciais de luxo de Singapura em 2025, enquanto se prevê que as vilas e casas em terrenos se expandam a uma CAGR de 8,05% até 2031.

- Por modelo de negócio, o segmento de vendas deteve 70,35% da participação nas receitas em 2025, ao passo que os arrendamentos estão projetados para crescer a uma CAGR de 8,62% até 2031.

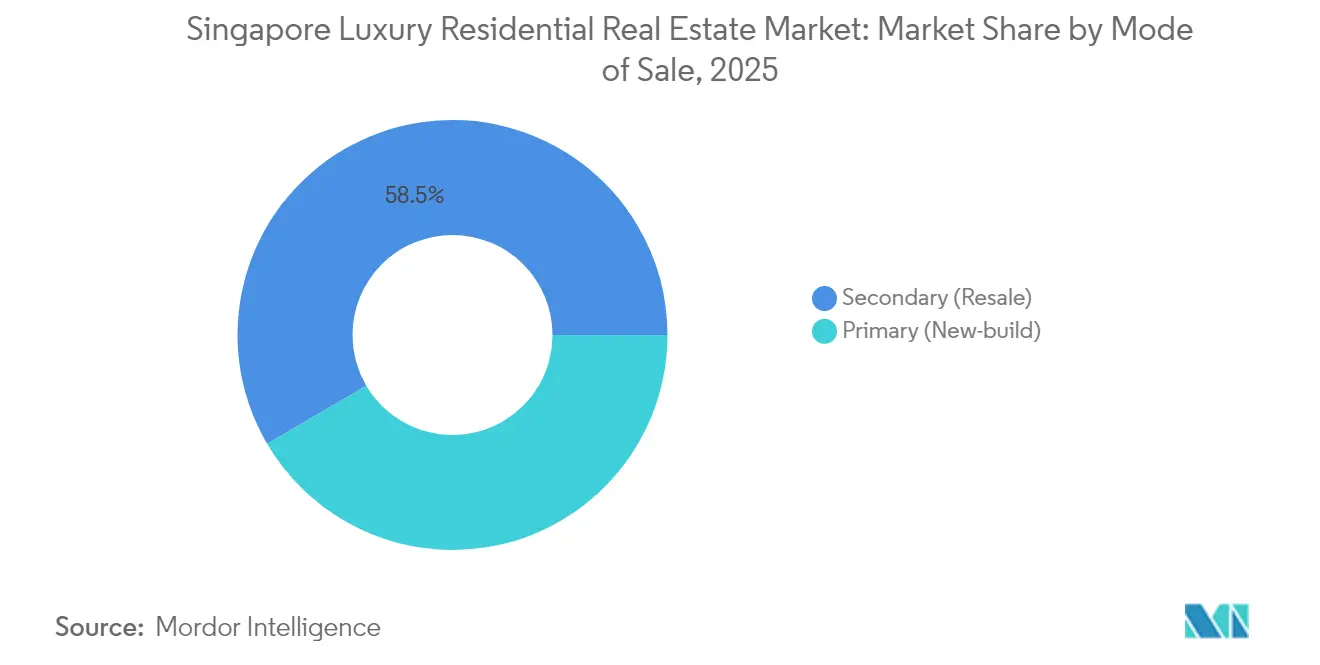

- Por modalidade de venda, as transações secundárias (revenda) representaram 58,45% do tamanho do mercado de imóveis residenciais de luxo de Singapura em 2025; os imóveis novos primários estão a avançar a uma CAGR de 8,17% no mesmo período.

- Por distrito, o Distrito Central de Negócios deteve 45,40% da participação no mercado de imóveis residenciais de luxo de Singapura em 2025; Sentosa Cove é o distrito de crescimento mais rápido, a aumentar a uma CAGR de 8,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Imóveis Residenciais de Luxo de Singapura

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Robustos influxos de UHNW e o apelo de porto seguro de Singapura | +2.1% | Global, com concentração na Região Central Principal | Médio prazo (2-4 anos) |

| Taxas de juro ultrabaixas a impulsionar a alocação em ativos tangíveis | +1.8% | Global, afetando particularmente os compradores estrangeiros | Curto prazo (≤ 2 anos) |

| Procura estrangeira tirando partido da força do SGD e da estabilidade política | +1.3% | Global, com ênfase nos compradores da APAC e europeus | Longo prazo (≥ 4 anos) |

| Plataformas de propriedade tokenizada a possibilitar a mobilização de riqueza em criptomoedas | +0.9% | Global, com adoção inicial no CBD de Singapura | Médio prazo (2-4 anos) |

| Residências centradas no bem-estar a gerar prémios | +0.7% | Nacional, com prémio em Sentosa Cove e Orchard Road | Longo prazo (≥ 4 anos) |

| O boom de fintech e biotecnologia de Singapura a impulsionar a procura prime | +0.6% | Nacional, concentrado no CBD e em distritos emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Robustos influxos de UHNW e o apelo de porto seguro de Singapura

A migração líquida de 3.500 milionários em 2024 coloca Singapura em terceiro lugar globalmente nos influxos de riqueza privada. Muitos destes novos residentes estabelecem bases operacionais em vez de depósitos passivos de ativos, criando uma procura duradoura nos distritos centrais. As escrituras de arrendamento na Região Central Principal subiram 5,7% à medida que os UHNWIs optaram por arrendar condomínios premium antes de adquirir. A estabilidade política, as regulamentações transparentes e a consistência fiscal da cidade-estado reforçam este impulso de influxo. Como resultado, os imóveis de luxo raramente permanecem muito tempo no mercado, sustentando a resiliência dos preços mesmo durante o aperto das políticas.

Taxas de juro ultrabaixas a impulsionar a alocação em ativos tangíveis

O afrouxamento monetário nas principais economias continua a direcionar o capital global para ativos tangíveis. Os ajustamentos medidos da banda cambial da Autoridade Monetária de Singapura sustentam um contexto acomodatício que reforça o apelo dos imóveis como cobertura contra a inflação. Os investidores com riqueza em criptomoedas convertem participações digitais voláteis em propriedades tangíveis, ilustrado por um salto de 52,2% nas vendas de casas-loja patrimoniais no primeiro trimestre de 2024. Os promotores imobiliários que recorrem à automação da construção — robôs que elevam a produtividade da pintura em 30% — ajudam a conter os custos de construção, garantindo que os novos lançamentos permanecem atrativos. O impulsionador deverá moderar-se apenas quando a normalização das taxas de juro globais se consolidar.

Procura estrangeira tirando partido da força do SGD e da estabilidade política

Um dólar de Singapura firme compensa o dobrado Imposto de Selo Adicional para Compradores (ABSD) de 60% para estrangeiros, filtrando os especuladores mas retendo os investidores comprometidos. Evidências de transações, como a aquisição da mansão na Ford Avenue por USD 29,2 milhões pela herdeira de família bancária Grace Wee, demonstram que os prémios de governança superam os custos de entrada elevados para muitos compradores estrangeiros. Os investimentos resilientes ao clima protegem ainda mais o valor a longo prazo, reforçando a confiança entre os UHNWIs globais.

Plataformas de propriedade tokenizada a possibilitar a mobilização de riqueza em criptomoedas

O Projeto Guardian trouxe 24 bancos e gestores de ativos globais para pilotos em produção que fracionam imóveis prime em registos partilhados. Este quadro reduz os valores mínimos de investimento e melhora a liquidez, alargando o conjunto de investidores para os condomínios de destaque no mercado de imóveis residenciais de luxo de Singapura. Os primeiros adotantes já estão a comercializar participações tokenizadas em projetos no CBD, sinalizando uma rampa de acesso para detentores de ativos digitais que procuram diversificação geográfica[1]Autoridade Monetária de Singapura, "Projeto Guardian: Expandindo a Tokenização de Ativos," Autoridade Monetária de Singapura, mas.gov.sg.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Imposto de Selo Adicional para Compradores (ABSD) sobre aquisições estrangeiras | -2.3% | Nacional, afetando particularmente os segmentos de compradores estrangeiros | Curto prazo (≤ 2 anos) |

| Oferta fundiária limitada e políticas rígidas de libertação de terrenos pelo governo | -1.4% | Nacional, com impacto acentuado nos distritos prime | Longo prazo (≥ 4 anos) |

| Inflação dos custos de construção e escassez de mão de obra | -1.1% | Nacional, com maior impacto nos novos empreendimentos | Curto prazo (≤ 2 anos) |

| Considerações de risco climático para propriedades à beira-mar | -0.8% | Distritos costeiros, particularmente Sentosa Cove e East Coast | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Oferta fundiária limitada e políticas rígidas de libertação de terrenos pelo governo

A escassez de terrenos em Singapura é estrutural, deixando o programa de Vendas de Terrenos do Governo (GLS) como o principal canal para adicionar oferta. Apenas 8.505 unidades privadas estão previstas para libertação no primeiro semestre de 2025, marginalmente acima do lote anterior. A licitação competitiva eleva os preços dos terrenos, como se verificou na proposta de USD 540,3 milhões da Allgreen para Zion Road e na oferta malsucedida da GuocoLand para Marina Gardens Crescent. Os planos de reclamação de terras como o projeto Long Island não irão disponibilizar lotes residenciais durante pelo menos uma década, mantendo os terrenos prime como uma mercadoria escassa e limitando o crescimento do volume.

Imposto de Selo Adicional para Compradores (ABSD) sobre aquisições estrangeiras

O aumento do ABSD para 60% em abril de 2023 criou um obstáculo de custo formidável para os compradores não residentes. As transações de vivendas de luxo contraíram-se no início de 2025 à medida que os investidores globais recalibraram após o choque da política. Alguns compradores estrangeiros exploram agora estruturas indiretas ou fundos de investimento imobiliário para contornar o ABSD, mas os volumes permanecem reduzidos. Embora a medida refreie a especulação e arrefeça os preços, remove um conjunto de capital incremental que poderia de outro modo acelerar a rotatividade do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: Os Condomínios Ancoram a Procura Enquanto as Casas em Terrenos Superam o Ritmo

Os apartamentos e condomínios captaram 63,25% da participação no mercado de imóveis residenciais de luxo de Singapura em 2025, refletindo o modelo urbano de arranha-céus da cidade e o apelo chave-na-mão para investidores globalmente móveis. As torres premium em Marina Bay e Orchard Road oferecem serviços de concierge de nível hoteleiro, comércio integrado e acesso a transportes rápidos, atributos que ressoam junto de executivos com limitações de tempo. Os valores dos condomínios também beneficiaram de pilotos de tokenização que desbloqueiam investimentos de menor dimensão sem exigir a propriedade de uma unidade inteira.

As casas em terrenos, embora com uma base menor, são a fatia de crescimento mais rápido, a uma CAGR de 8,05% até 2031, à medida que os UHNWIs procuram espaço e privacidade indisponíveis na habitação vertical. A oferta está inerentemente limitada pelos controlos de zonamento, com as áreas de moradias de classe superior raramente expandidas. A transação de USD 29,2 milhões na Ford Avenue sublinha a disposição dos compradores em absorver o ABSD por ativos únicos. Os promotores respondem ao reconverter o stock de casas em terrenos mais antigas com características de bem-estar e drenagem resiliente ao clima para obter prémios ainda mais elevados, reforçando a trajetória ascendente do segmento.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Modelo de Negócio: As Vendas Ainda Dominam Enquanto o Arrendamento Floresce

As transações de vendas geraram 70,35% das receitas de 2025, consolidando as normas do mercado de imóveis residenciais de luxo de Singapura que privilegiam a propriedade para a preservação de riqueza. Os residentes permanentes que fazem upgrade juntam-se aos family offices estrangeiros em ver o imóvel prime como uma reserva de valor multigeracional. Os diferenciais do ABSD continuam também a favorecer os cidadãos, sustentando a atividade local de compra para manutenção mesmo quando o entusiasmo estrangeiro modera.

O arrendamento, no entanto, está a expandir-se a uma CAGR robusta de 8,62% à medida que 3.500 novos milionários chegam gradualmente e optam pela flexibilidade. Os contratos de arrendamento na Região Central Principal cresceram 5,7% em 2024, liderados por contratos executivos de longo prazo que frequentemente excedem os três anos. Um pipeline de 40.000 conclusões previstas para 2025 deverá aliviar as pressões de vacância e estabilizar as rendas. Os investidores veem potencial de valorização na constituição de carteiras de arrendamento que podem ser posteriormente tokenizadas, proporcionando liquidez sem alienação definitiva.

Por Modalidade de Venda: A Revenda Aumenta a Liquidez Enquanto os Imóveis Novos Ganham Prestígio

As transações secundárias representaram 58,45% do volume de negociação do mercado em 2025, um testemunho do vasto conjunto de stock de luxo maduro de Singapura nos Distritos 9, 10 e 11. Os compradores valorizam a disponibilidade imediata, a gestão comprovada e o caráter estabelecido do bairro. A liquidez da revenda também atrai os investidores que preferem a descoberta de preços através de evidências de transações recentes.

Os lançamentos primários, a avançar a uma CAGR de 8,17%, estão a subir na curva de comodidades para justificar os prémios. Os mais recentes lotes do GLS em Zion Road e no Keppel Golf Course estrearão materiais de carbono neutro, estacionamento robótico por valete e clínicas de telesaúde internas. A certificação Green Mark 2021 tornou-se um requisito mínimo, empurrando os promotores para telhados preparados para energia solar e reciclagem de águas cinzentas. Os compradores dispostos a aguardar a conclusão obtêm um design preparado para o futuro e custos operacionais mais baixos, equilibrando a gratificação imediata da revenda.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A geografia compacta de Singapura significa que toda a ilha funciona como um mercado de imóveis residenciais de luxo de Singapura interconectado. As zonas centrais prime — Distritos 1, 2, 9, 10 e 11 — detêm coletivamente 45,40% do valor de 2025 devido ao acesso incomparável a sedes multinacionais, comércio de luxo e instalações médicas de topo. A melhoria de mitigação de cheias de USD 125,8 milhões do governo em Orchard Road melhora a durabilidade dos ativos, uma característica apreciada por senhorios institucionais e family offices. Entretanto, a criação de emprego proveniente de investimentos em semicondutores e biofarmacêutica de USD 9,99 mil milhões canalizados para a Região Central Principal mantém o ímpeto de arrendamento elevado.

Sentosa Cove, embora a apenas minutos do centro continental, oferece um ambiente de resort distinto com golfe, marina e ativos à beira-mar impossíveis de replicar no interior. A sua CAGR de 8,92% até 2031 lidera todos os distritos, sustentada pela escassez — os estrangeiros não podem possuir propriedades em terrenos noutros locais sem aprovação governamental explícita. Linhas de lote elevadas e robustas muralhas marítimas preparam o enclave para o futuro face à subida do nível do mar, acrescentando uma camada de segurança ambiental que muitos compradores proprietários de iates valorizam.

Os bairros de luxo periféricos como Bukit Timah e Keppel Golf Course estão a ser desbloqueados através de lançamentos de GLS oportunos, injetando nova oferta de luxo em corredores ricos em zonas verdes. As extensões ferroviárias como a Linha Thomson-East Coast comprimem os tempos de deslocação para o CBD, melhorando a competitividade destes distritos. Como resultado, as diferenças de preços entre as áreas prime centrais e periféricas estreitaram-se, alargando a dispersão geográfica do mercado de imóveis residenciais de luxo de Singapura sem erodir a dominância do CBD.

Panorama regulatório

O mercado residencial de luxo de Singapura está operando sob um regime de rigor crescente liderado pela URA. As medidas de contenção do mercado estão ancoradas no aumento do Additional Buyer's Stamp Duty (ABSD), em abril de 2023, para 60% para estrangeiros, o que afeta diretamente a elegibilidade dos compradores e a demanda no segmento de alto padrão. O programa Government Land Sales (GLS) continua a canalizar a oferta por meio de liberações de terrenos lideradas pelo governo, enquanto o Master Plan 2025, publicado em junho de 2025, define o plano de uso do solo de longo prazo que orienta as alocações de terrenos privilegiados nos próximos 10 a 15 anos.

Em 2026, a URA adicionou mais disciplina por meio de ferramentas de fiscalização. Ela implementou o Land Sales Disqualification Framework e um Sales Suspension Framework em maio de 2026 para dissuadir comportamentos graves de incorporadoras infratoras, elevando os riscos em torno da entrega de projetos e da conduta de vendas. Em julho de 2026, a URA emitiu diretrizes revisadas de AML/CTF para vendas de imóveis por incorporadoras, adotando uma abordagem mais proporcional ao risco, que aumenta a necessidade de due diligence aprimorada para compradores de maior risco.

Análise da cadeia de valor

A cadeia de valor do setor residencial de luxo de Singapura vai desde a originação de terrenos, incluindo o GLS e aquisições seletivas en-bloc, passando pelo planejamento de desenvolvimento, construção e acabamento, marketing e vendas, até a operação de edifícios e a gestão de ativos. A URA define os parâmetros de uso do solo, enquanto incorporadoras e consultores lidam com design, aprovações e posicionamento de produtos para distritos privilegiados. Agências e canais baseados em plataformas apoiam a geração de leads e transações, e o mercado secundário fornece liquidez que sustenta a demanda dos lançamentos primários.

O risco de execução se concentra no fluxo de aprovações e na logística de construção. A partir de 1º de outubro de 2025, a submissão digital CORENET X tornou-se obrigatória para todos os novos projetos com GFA de pelo menos 30.000 metros quadrados, deslocando a coordenação para uma entrega digital integrada e aumentando a disciplina de processos para cronogramas orientados por conformidade. Na cadeia de suprimentos física, o uso mais amplo de pré-fabricação e acabamentos importados especializados pode expor os projetos de luxo a restrições logísticas, incluindo o espaço limitado de armazenamento fora do local para componentes pré-fabricados de grande porte relatado em 2025, o que pode pressionar cronogramas e a sequência de entrega em empreendimentos de alto padrão.

Panorama Competitivo

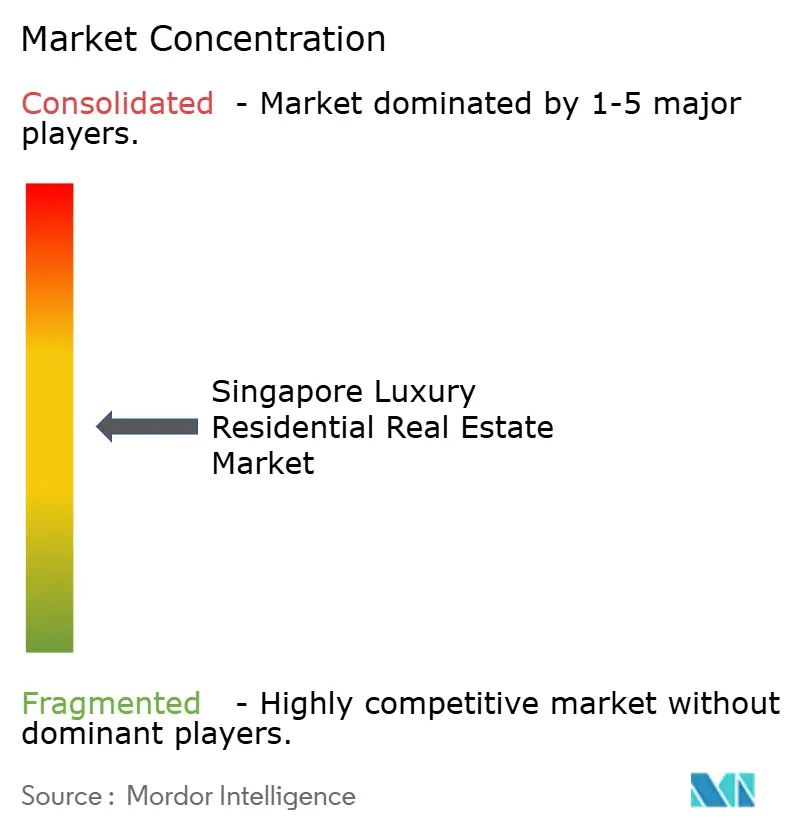

O mercado de imóveis residenciais de luxo de Singapura está moderadamente concentrado. A concorrência está a intensificar-se à medida que os incumbentes tradicionais enfrentam dificuldades de governança e disruptores digitais. City Developments Limited (CDL) cedeu a sua liderança há muito detida após questões internas de sucessão familiar que prejudicaram o seu foco no pipeline fundiário. CapitaLand e Keppel Land capitalizaram rapidamente, acelerando lançamentos premium que integram verticais de hospitalidade, retalho e residencial para upsell experiencial.

A sustentabilidade passou de um slogan de marketing a uma necessidade competitiva. Os promotores competem para assegurar classificações Green Mark de Super Baixa Energia, incorporar energias renováveis no local e garantir tranches de financiamento verde que reduzem as margens de juro. Os próximos projetos Marina da Keppel Land, por exemplo, visam operações de carbono neutro desde o primeiro dia, atraindo investidores alinhados com os critérios ESG.

Os modelos habilitados por fintech também estão a remodelar o poder de mercado. As plataformas de tokenização nascidas ao abrigo do Projeto Guardian da Autoridade Monetária de Singapura permitem aos promotores de menor dimensão captar capital global sem sobrecarregar os balanços. Isto nivela o campo de jogo: empresas mais pequenas podem pré-financiar projetos através de unidades digitais enquanto oferecem liquidez de estilo retalhista a investidores globais. Os incumbentes respondem formando joint ventures com fornecedores de tecnologia para evitar a erosão da quota de mercado, tornando as parcerias de inovação tão críticas como a profundidade da reserva fundiária.

Líderes do Setor de Imóveis Residenciais de Luxo de Singapura

City Developments Limited (CDL)

CapitaLand Limited

Keppel Land Limited

GuocoLand Limited

Bukit Sembawang Estates Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço branco importante situa-se na intersecção entre a escassez de terrenos privilegiados e um ritmo desigual de novos lançamentos, onde a liquidez de revenda e o reposicionamento do estoque de luxo existente podem preencher lacunas quando a oferta primária é escassa. Isso se manifesta nas condições de 2026, em que a demanda por imóveis de luxo na Core Central Region permaneceu ativa (353 unidades de luxo precificadas em SGD 5 milhões ou mais vendidas no primeiro semestre de 2026), enquanto o valor das vendas de novas casas de luxo caiu fortemente no segundo trimestre de 2026 em meio a lançamentos limitados. Para incorporadoras e profissionais de marketing, essa lacuna evidencia um prêmio de execução, já que o momento dos lançamentos e a diferenciação por meio de design, comodidades e prontidão para ocupação imediata podem influenciar a conversão.

A entrega e a conformidade viabilizadas por tecnologia também criam oportunidades ao longo das fases de desenvolvimento, vendas e construção. A intensificação obrigatória dos fluxos de trabalho digitais, incluindo o CORENET X para grandes projetos a partir de outubro de 2025, juntamente com a adoção mais ampla de ferramentas digitais e robótica (de cerca de 20% da área bruta de construção em 2018 para cerca de 70% em 2025), apoia uma colaboração mais padronizada entre consultores, contratados e reguladores. Em julho de 2026, o Ministério do Desenvolvimento Nacional e a Building and Construction Authority lançaram uma isenção de taxa de aluguel de dois anos para sandboxes tecnológicos, a fim de apoiar empresas de tecnologia de construção e a adoção de robótica, o que pode oferecer caminhos práticos para incorporadoras e contratados testarem ferramentas de produtividade e proteger cronogramas e qualidade em construções de luxo de alta especificação.

Desenvolvimentos recentes do setor

- Maio de 2026: a URA implementa o Land Sales Disqualification Framework para dissuadir comportamentos de incorporadoras infratoras e proteger o desenvolvimento ordenado do mercado premium. A política amplia os gatilhos para desqualificação de projetos e impõe consequências mais rigorosas para condutas irregulares de vendas, afetando o momento e a alocação de capital em distritos privilegiados.

- Abril de 2026: a CapitaLand Investment garantiu um mandato de investimento imobiliário de SGD 2,4 bilhões da Income Insurance para administrar seu portfólio imobiliário direto. O mandato amplia a exposição a capital de terceiros e reforça modelos operacionais liderados por gestão de ativos em todo o portfólio premium de Singapura.

- Junho de 2025: a Urban Redevelopment Authority publicou o Master Plan 2025 como o plano oficial de uso do solo de Singapura para os próximos 10 a 15 anos. Isso codifica parâmetros de planejamento que moldam a disponibilidade futura de terrenos privilegiados e o potencial de reurbanização, afetando diretamente os pipelines de oferta de luxo e a atratividade dos distritos, à medida que novos lotes de terreno e oportunidades de intensificação são formalizados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, dimensionamos o setor imobiliário residencial de luxo em Singapura como o valor das transações e locações de imóveis premium e de alto padrão. A abrangência inclui novos lançamentos e atividade de revenda, e reportamos os resultados em termos de USD.

Exclusões de escopo: excluímos imóveis comerciais, habitação pública e imóveis privados de mercado de massa que não atendem ao posicionamento de luxo típico (localização e acabamento) usado no relatório.

Visão geral da segmentação

- Por Tipo de Imóvel

- Apartamentos e Condomínios

- Vilas e Casas em Terrenos

- Por Modelo de Negócio

- Vendas

- Arrendamento

- Por Modalidade de Venda

- Primário (Imóvel Novo)

- Secundário (Revenda)

- Por Distrito

- Distrito Central de Negócios (CBD)

- Orchard Road

- Sentosa Cove

- Outros Distritos Prime

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com conjuntos de dados oficiais que descrevem o pipeline habitacional, as condições de revenda e a composição dos compradores em Singapura. Utilizamos fontes públicas como a Urban Redevelopment Authority (URA) para índices de preços residenciais privados e indicadores de transações, a Singapore Land Authority para sinais de oferta de terrenos, e o Department of Statistics Singapore para contexto macro e domiciliar.

Para interpretar a demanda de luxo e as condições de financiamento, também analisamos fontes como a Monetary Authority of Singapore (MAS) para sinais hipotecários e de política, orientações do Inland Revenue Authority of Singapore (IRAS) sobre impostos de selo (incluindo o ABSD) e comunicados selecionados do orçamento e da política governamental de Singapura que alteram as regras habitacionais ao longo do tempo. Registros de empresas, apresentações a investidores e imprensa de renome foram usados para verificar o momento dos lançamentos, o mix de projetos e as orientações de precificação observadas; em seguida, uma assinatura paga cobrindo dados financeiros de empresas, bases de patentes e notícias e finanças foi usada seletivamente para ajustar cronogramas e validar premissas-chave. Esses exemplos não são exaustivos, e também recorremos a outras fontes públicas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em converter a atividade de transações listadas em um pool de valor de luxo investível, onde as fontes documentais podem deixar de captar partes do fluxo. Conversamos com incorporadoras e parceiros de canal, líderes de corretagem, gestores de propriedades e profissionais de financiamento e jurídicos, e também abordamos as perspectivas de compradores locais e transfronteiriços para confirmar faixas de preço, ritmo das negociações e expectativas de rendimento de aluguel em Singapura.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 12% | |

| Nível médio: 44% | Líderes funcionais/de unidade: 34% | |

| Empresas menores: 17% | Gerentes: 54% |

Dimensionamento de mercado e previsão

Primeiro construímos o mercado usando uma reconstrução top-down que parte de sinais de transações e preços residenciais privados. Em seguida, reduzimos o conjunto ao estoque e à atividade de luxo usando ponderações de distritos privilegiados, participações de negócios de alto valor e a divisão entre novos lançamentos e revenda. Ao final desse fluxo, o valor de mercado é formado aplicando preços médios de venda de luxo inferidos aos volumes estimados de unidades de luxo, e adicionamos uma visão alinhada do valor de aluguel de luxo onde a demanda de locação é relevante.

Para manter os totais fundamentados, usamos verificações bottom-up de forma seletiva, incluindo verificações de canal em nível de projeto sobre pipelines de lançamento, faixas amostradas de preço por metro quadrado por micromercados privilegiados, e verificações de consistência com o momentum de vendas relatado por grandes incorporadoras e agências. As entradas mais relevantes incluíram os índices de preços residenciais privados da URA, a direção da atividade de novos lançamentos e revenda, a progressão observada do preço de luxo por metro quadrado, o atrito de impostos de selo e financiamento que altera o comportamento dos compradores, as tendências de participação de compradores estrangeiros e os sinais de vacância e rendimento de aluguel que influenciam as decisões entre manter e vender.

Para a previsão, contamos principalmente com análise de cenários vinculada às trajetórias de política e taxas. Ancoramos as faixas de cenário usando consenso de especialistas obtido em entrevistas sobre o sentimento dos compradores, a oferta esperada em distritos privilegiados e a provável absorção de aluguéis. Onde a visibilidade bottom-up era incompleta, como em negócios fora do mercado, tratamos as lacunas usando fatores de participação conservadores que foram testados sob estresse com corretores e gestores de propriedades antes de finalizar a série temporal.

Validação de dados e ciclo de atualização

A validação foi feita por meio de verificações de consistência, de modo que volumes, preços e o valor resultante permanecessem alinhados a sinais de mercado observáveis. Comparamos os resultados com indicadores independentes, como a direção do índice de preços, os pipelines de lançamento e as mudanças no mix de compradores impulsionadas por políticas, e investigamos quaisquer mudanças abruptas antes da aprovação final.

Uma segunda revisão por analista foi usada para desafiar as premissas que mais movem o modelo, incluindo o crescimento do preço de luxo, as ponderações de distritos privilegiados e a divisão entre atividade primária e secundária. O relatório é atualizado anualmente, e atualizações provisórias são acionadas quando ocorrem eventos materiais, como mudanças nos impostos de selo, movimentos abruptos nas taxas de hipoteca ou grandes mudanças na oferta premium. Antes da entrega, realizamos uma nova rodada de atualização para que os clientes recebam a visão mais recente, refletindo os comunicados públicos mais atuais e os dados de entrevistas validados.

Dimensionamento do mercado imobiliário residencial de luxo de Singapura pela Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para imóveis de luxo em Singapura podem parecer muito distantes entre si porque cada publicador traça a linha de forma diferente entre residencial premium, habitação privada mais ampla e ativos adjacentes ao luxo, e porque eles usam abordagens diferentes para tratar o valor de vendas versus o de aluguel. Também observamos lacunas causadas pela forma como a demanda de compradores estrangeiros é modelada após mudanças de política e pela forma como o momento da conversão de moeda é tratado quando os números são apresentados em USD.

Algumas estimativas combinam um pool de valor residencial privado mais amplo e depois classificam uma parte como luxo usando um único limite de preço. Além disso, o tratamento de revenda e locação pode variar entre os anos. Na Mordor Intelligence, o luxo é contado apenas quando a unidade se enquadra em posicionamento premium, e o pool de valor é construído entre vendas e aluguel com verificações separadas sobre a progressão do ASP e o ritmo das transações. Isso reduz a contagem em excesso durante desacelerações impulsionadas por políticas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 10,18 bilhões (2026) | |

| Associação Setorial A | USD 12,60 bilhões (2026) | Usa um pool de valor residencial privado mais amplo e aplica um corte de preço elevado sem filtrar consistentemente pela concentração em distritos privilegiados, e o valor de aluguel é combinado com as vendas de uma forma que pode contar a rotatividade em duplicidade. |

| Consultoria Regional B | USD 8,90 bilhões (2026) | Limita o escopo principalmente a projetos de luxo de novos lançamentos e exclui uma parcela significativa da atividade do mercado secundário e dos aluguéis premium, além de aplicar um crescimento conservador do ASP que não reflete totalmente os reajustes de preço por metro quadrado no segmento premium. |

A diferença é explicada principalmente por se a definição de luxo está vinculada ao posicionamento premium e por como o valor de revenda e aluguel é tratado dentro do mesmo ano. Ao manter o modelo rastreável em relação à direção das transações, aos sinais de precificação premium e aos fatores de participação verificados em entrevistas, produzimos um número que pode ser reproduzido e atualizado quando as condições de política ou oferta mudarem.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de imóveis residenciais de luxo de Singapura?

O mercado de imóveis residenciais de luxo de Singapura situa-se em USD 10,18 mil milhões em 2026 e está projetado para atingir USD 14,57 mil milhões até 2031.

Como é que o aumento do ABSD afetou a procura estrangeira?

O dobrado ABSD de 60% reduziu a compra especulativa estrangeira, no entanto os investidores de longo prazo continuam a realizar transações quando as prioridades estratégicas ou de estilo de vida superam o custo.

Qual é o distrito de crescimento mais rápido?

Sentosa Cove lidera com uma CAGR prevista de 8,92% até 2031 devido ao seu estilo de vida à beira-mar, oferta limitada e posicionamento resiliente ao clima.

O arrendamento está a tornar-se mais popular no segmento de luxo?

Sim. Prevê-se que os arrendamentos cresçam a uma CAGR de 8,62% à medida que os UHNWIs recém-chegados optam por arrendamentos flexíveis antes de se comprometerem com a aquisição.

Que papel desempenha a tokenização no mercado?

O Projeto Guardian da Autoridade Monetária de Singapura apoia plataformas que fracionam unidades de luxo, permitindo a investidores globais e detentores de riqueza em criptomoedas aceder a ativos prime com investimentos menores.

Por que razão as casas em terrenos superam em taxas de crescimento?

A oferta limitada, a privacidade e os maiores espaços de habitação impulsionaram as casas em terrenos para uma CAGR de 8,05%, superando as contrapartes em arranha-céus apesar de uma base menor.

Página atualizada pela última vez em: