Dimensão e Quota do Mercado de Imóveis Residenciais de Luxo do Bahrein

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

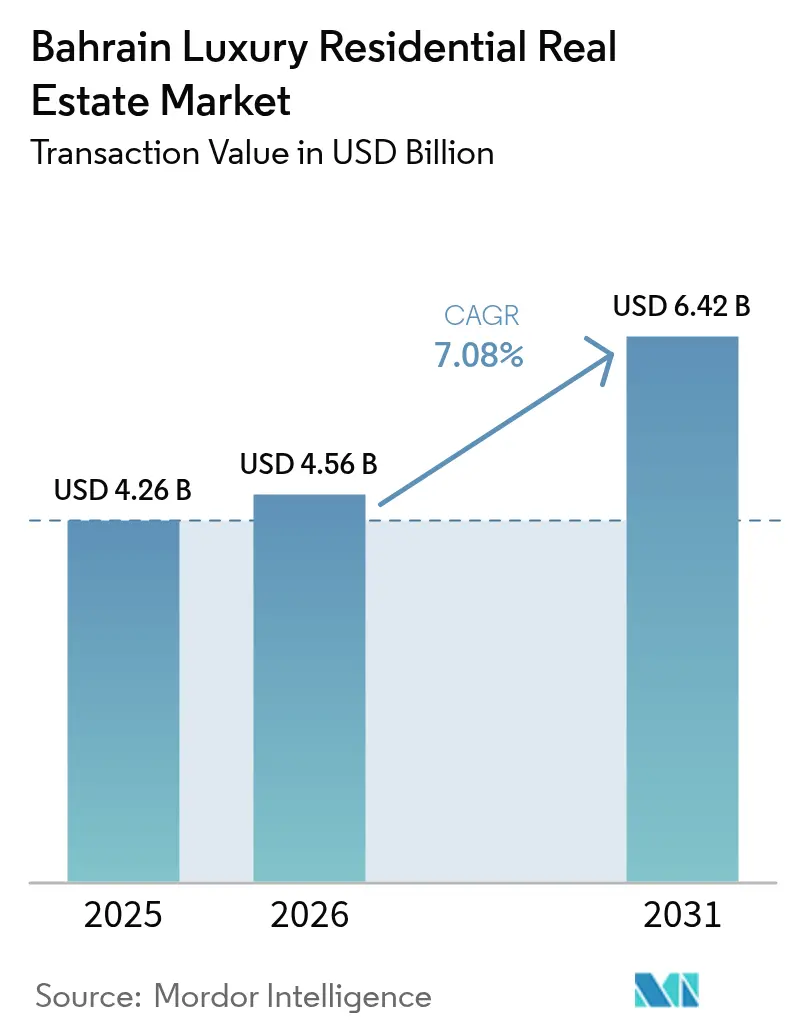

| Tamanho do mercado no ano base (2025) | 4.26 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.08% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imóveis Residenciais de Luxo do Bahrein por Mordor Intelligence

A dimensão do mercado de imóveis residenciais de luxo do Bahrein foi avaliada em USD 4,26 mil milhões em 2025 e estima-se que cresça de USD 4,56 mil milhões em 2026 para atingir USD 6,42 mil milhões até 2031, a uma CAGR de 7,08% durante o período de previsão (2026-2031). O aumento dos fluxos de riqueza transfronteiriços, as reformas de propriedade plena por parte de estrangeiros a 100%, e um pipeline de infraestruturas nacionais de USD 30 mil milhões estão a expandir o conjunto de imóveis premium endereçáveis e a ajudar o mercado de imóveis residenciais de luxo do Bahrein a captar investidores que anteriormente se concentravam em centros vizinhos. A atividade de desenvolvimento concentra-se agora em grandes planos diretores de frentes de água, enquanto o crescimento do crédito do setor bancário e a queda dos custos de financiamento sustentam um pipeline constante de novos projetos. Ao mesmo tempo, regras mais rigorosas de AML/KYC e os custos de seguros relacionados com o clima introduzem fricção a curto prazo, levando os compradores a privilegiar promotores de renome com sólidos registos de conformidade. Em geral, a maturação do mercado está a remodelar o poder de fixação de preços, as estratégias de oferta e o posicionamento competitivo entre os distritos.

Principais Conclusões do Relatório

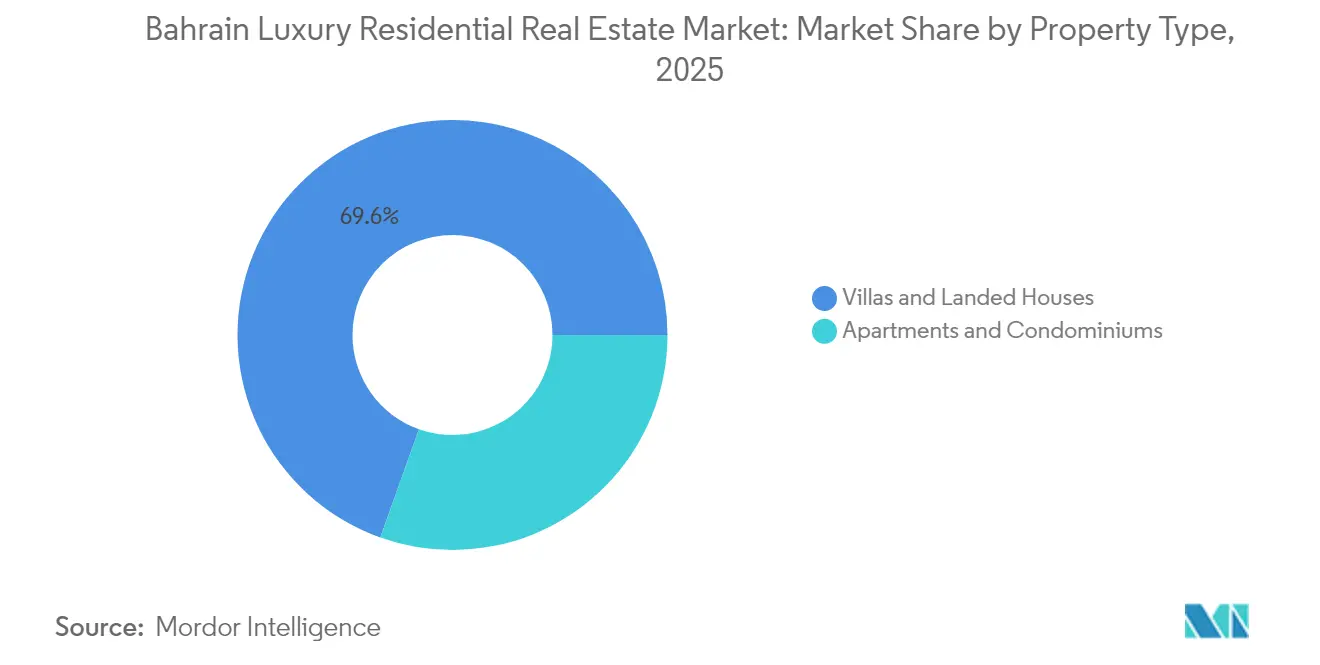

- Por tipo de imóvel, as vilas e casas em terrenos lideraram com 69,55% da quota do mercado de imóveis residenciais de luxo do Bahrein em 2025. O mercado de imóveis residenciais de luxo do Bahrein para apartamentos e condomínios deverá registar uma CAGR de 7,65% entre 2026-2031.

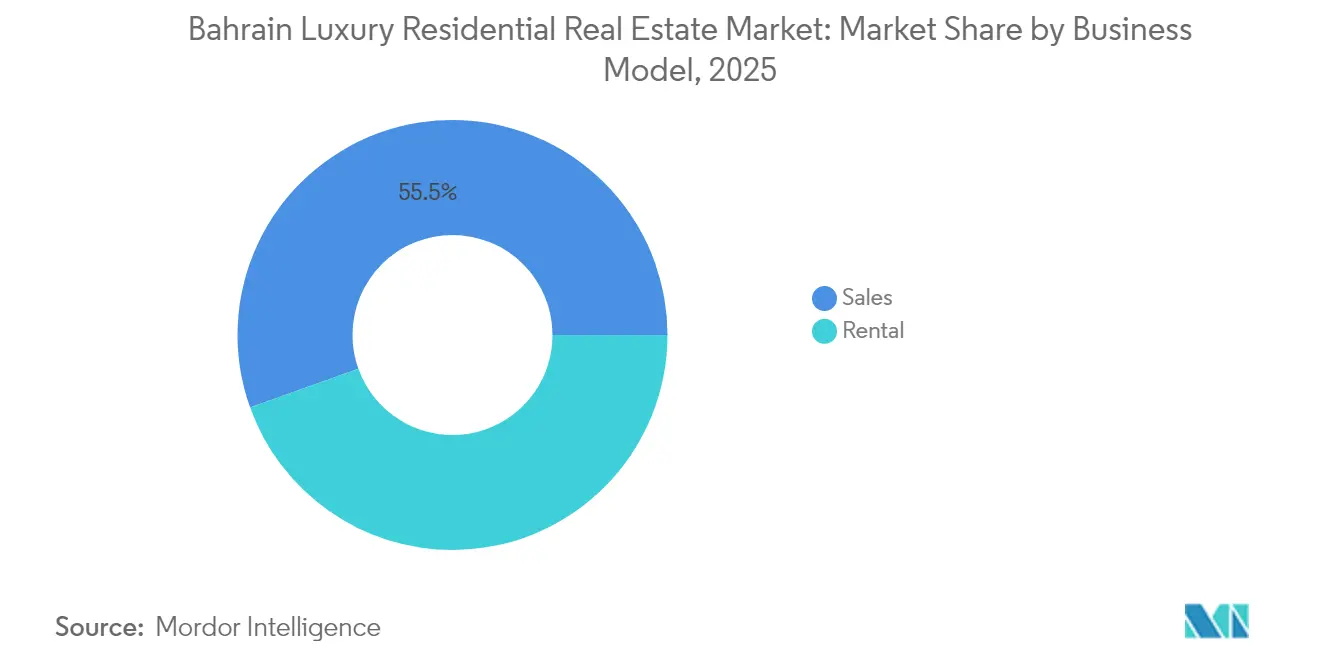

- Por modelo de negócio, o segmento de vendas representou 55,48% da dimensão do mercado de imóveis residenciais de luxo do Bahrein em 2025. O mercado de imóveis residenciais de luxo do Bahrein para arrendamentos está preparado para expandir a uma CAGR de 8,21% entre 2026-2031.

- Por modalidade de venda, as transações de revenda secundária captaram uma quota de 62,45% da dimensão do mercado de imóveis residenciais de luxo do Bahrein em 2025. O mercado de imóveis residenciais de luxo do Bahrein para vendas primárias de construção nova está a crescer a uma CAGR de 7,78% entre 2026-2031.

- Por geografia, Manama representou 31,10% da quota do mercado de imóveis residenciais de luxo do Bahrein em 2025. O mercado de imóveis residenciais de luxo do Bahrein para o Governadorato Norte deverá registar a CAGR mais elevada, de 8,43%, entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Imóveis Residenciais de Luxo do Bahrein

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na CAGR Prevista | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da população e criação de riqueza por HNWI do CCG e locais | +1.8% | Em todo o CCG, concentrado em Manama e Muharraq | Médio prazo (2-4 anos) |

| Reformas de propriedade plena por estrangeiros a 100% e iniciativas de Visto Dourado | +1.5% | Nacional, mais forte nos distritos de frente de água | Curto prazo (≤ 2 anos) |

| Grandes planos diretores de frentes de água a disponibilizar inventário premium | +1.2% | Manama, Muharraq, Governadorato Norte | Longo prazo (≥ 4 anos) |

| Metro do Bahrein e Ponte Rei Hamad a melhorar a conectividade | +0.9% | Corredor de Manama para o Governadorato Norte | Médio prazo (2-4 anos) |

| O surgimento de projetos de residências de marca eleva o teto de preços | +0.7% | Distritos premium, Baía do Bahrein, Juffair | Médio prazo (2-4 anos) |

| A tokenização imobiliária habilitada por blockchain está a ampliar o conjunto de investidores | +0.4% | Nacional, adoção inicial nos segmentos de luxo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População HNWI do CCG e Local a Impulsionar a Procura Premium

O Médio Oriente registou um aumento de 2,7% no número de indivíduos de elevado património líquido em 2024, e quase 10% deles controlam agora uma riqueza superior a USD 100 milhões, expandindo o conjunto regional de compradores de imóveis de prestígio no Bahrein. A migração recorde de 6.700 milionários para os Emirados Árabes Unidos durante 2024 desencadeou um efeito de transbordamento, direcionando novo capital para mercados próximos que oferecem diversificação geográfica e regulatória. O Relatório Mundial de Riqueza de 2024 da Capgemini mostra que 65% dos HNWI pretendem aumentar as alocações a capital privado e ativos alternativos, uma tendência que direciona novo capital para residências de luxo com rendimentos. Os compradores com riqueza multigeracional focam-se na localização, privacidade e valor a longo prazo em vez do preço, ajudando as vilas de frente de água na Baía do Bahrein a alcançar pré-vendas superiores a 80% antes do arranque das obras. Este fluxo constante de famílias abastadas mantém os preços de pedida premium firmes, mesmo quando os segmentos de nível médio sentem pressão das taxas de juro, e sustenta uma perspetiva positiva para o mercado de imóveis residenciais de luxo do Bahrein.

Reformas de Propriedade Plena por Estrangeiros a 100% a Eliminar Barreiras ao Investimento

A legislação que permite a propriedade plena de imóveis por estrangeiros a 100%, aliada a um Visto Dourado disponível para investimentos imobiliários de USD 530.000 ou mais, elimina as restrições históricas de participação acionista e abre o Bahrein ao capital verdadeiramente global. O Conselho de Desenvolvimento Económico calcula que os custos operacionais são 27% inferiores aos dos centros financeiros rivais do CCG, acrescentando um incentivo adicional para os compradores estrangeiros que procuram tanto uma habitação como uma base de negócios regional[1]Conselho de Desenvolvimento Económico do Bahrein, "Custo de Fazer Negócio no Bahrein", edb.gov.bh. Sincronizada com impostos sobre a riqueza mais rigorosos nos centros offshore mais antigos, a reforma posiciona o Bahrein como um domicílio seguro e rentável para os family offices que pretendem relocalizar-se. As primeiras evidências mostram um aumento das consultas de investidores europeus e asiáticos que anteriormente ignoravam o Reino devido aos requisitos de joint venture. À medida que a confiança em torno do novo quadro regulatório se consolida, os promotores imobiliários reportam uma absorção mais rápida dos lançamentos premium de frente de água, reforçando a resiliência de preços a curto prazo no mercado de imóveis residenciais de luxo do Bahrein.

Grandes Planos Diretores de Frentes de Água a Criar Inventário Premium

Projetos como a Baía do Bahrein e o Diyar Al Muharraq integram torres residenciais, promenades comerciais e hotéis de cinco estrelas, permitindo aos promotores cobrar prémios de 20-30% em comparação com locais interiores comparáveis. Estes planos diretores respondem às preferências modernas dos compradores por segurança em condomínios fechados, comodidades acessíveis a pé e conveniência de uso misto que as vilas em lotes individuais raramente proporcionam. A escassez de frente de água sustenta ainda mais os preços, uma vez que apenas um litoral limitado cumpre os padrões de zonamento e ambientais para construções de luxo de alta densidade[2]Instituto do Médio Oriente, "Risco Climático e Desenvolvimento Costeiro no CCG", mei.edu . O design adaptado ao clima, incluindo pódios elevados e infraestruturas resistentes a inundações, é agora um ponto de venda que atrai investidores focados em ESG. Em conjunto, estes projetos de grande escala alargam a oferta de luxo do Bahrein ao mesmo tempo que sustentam valores elevados para os lotes mais bem localizados.

Conectividade de Infraestruturas a Expandir Localizações Premium Acessíveis

A Fase 1 do Metro do Bahrein de USD 2 mil milhões adicionará 29 quilómetros de via e 20 estações, reduzindo drasticamente os tempos de deslocação entre o Governadorato Norte e o centro financeiro de Manama. Em paralelo, a Ponte Rei Hamad de USD 3,5 mil milhões melhorará o acesso rodoviário à Arábia Saudita, alargando a área de captação de pendulares e investidores do Bahrein. Uma melhor conectividade permite aos promotores comercializar habitações de frente de água maiores a preços abaixo dos níveis dos distritos centrais, estimulando uma CAGR prevista de 8,85% para as vendas de luxo no Governadorato Norte. A facilidade de deslocação a pé e a redução da dependência do automóvel também ressoam junto de expatriados mais jovens que valorizam a mobilidade sustentável. Estas melhorias no trânsito alargam, portanto, o mapa premium e elevam a procura a longo prazo em vários distritos.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na CAGR Prevista | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Taxas de hipoteca elevadas persistentes e concessão de crédito bancário mais restrita | -0.8% | Nacional, a afetar os segmentos de luxo de nível médio | Curto prazo (≤ 2 anos) |

| Desequilíbrio entre oferta e procura nos distritos secundários | -0.6% | Distritos secundários fora do núcleo de Manama | Médio prazo (2-4 anos) |

| Prémios de seguro de risco costeiro crescentes em ativos de frente de água | -0.4% | Desenvolvimentos de frente de água, litoral norte | Longo prazo (≥ 4 anos) |

| Escrutínio AML/KYC reforçado a limitar capital offshore anónimo | -0.3% | Nacional, concentrado nos segmentos de ultra-luxo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade das Taxas de Hipoteca a Constranger Compradores Dependentes de Financiamento

Embora os custos de financiamento de referência estejam a diminuir, os credores ainda fixam os preços do risco de forma conservadora, deixando muitos compradores de luxo de nível médio expostos a oscilações de taxas que complicam o orçamento para habitações de USD 1-3 milhões. Normas de subscrição mais rigorosas prolongam os ciclos de aprovação, o que frustra compras sensíveis ao tempo e ocasionalmente conduz ao cancelamento de negócios. A consolidação no setor bancário do CCG reduz o número de concorrentes dispostos a negociar condições de hipoteca personalizadas. Os investidores com abundância de liquidez continuam ativos, mas os ventos contrários do financiamento travam temporariamente o dinamismo nos segmentos onde a alavancagem frequentemente cobre 60-70% do valor do negócio. Os promotores respondem com planos de pagamento faseado para colmatar a lacuna, mas a absorção global nos segmentos sensíveis às taxas permanece irregular.

Conformidade AML/KYC Reforçada a Prolongar os Prazos de Transação

Os reguladores regionais reforçaram as verificações de combate ao branqueamento de capitais, alargando os períodos de fecho para transações transfronteiriças de cerca de 45 dias para até 90 dias, especialmente quando estão envolvidas entidades offshore ou fundos em criptomoeda. A divulgação obrigatória da titularidade beneficiária desincentiva os compradores que valorizam o anonimato, desviando parte da procura de ultra-luxo para outras jurisdições. Os promotores equipados com equipas de conformidade robustas conseguem ainda processar transações de elevado valor de forma eficiente, ao passo que as empresas de menor dimensão enfrentam dificuldades com acumulação de documentação. O programa de identidade digital OneID do Bahrein irá simplificar futuras etapas de verificação, mas persiste uma fricção temporária. Com o tempo, regras mais rigorosas deverão aumentar a credibilidade do mercado, mas a curto prazo funcionam como um obstáculo para os escalões de preços mais elevados do mercado de imóveis residenciais de luxo do Bahrein.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: As Vilas Mantêm a Primazia mas os Apartamentos Aceleram

As vilas e casas em terrenos captaram 69,55% da quota do mercado de imóveis residenciais de luxo do Bahrein em 2025, refletindo preferências culturais enraizadas pela privacidade, configurações multigeracionais e espaço exterior. Os compradores tradicionais, especialmente os family offices do CCG, continuam a encarar os lotes de vilas como um ativo de refúgio seguro que pode valorizar-se acompanhando a escassez de terrenos nos distritos centrais de Manama. Vários conjuntos de vilas de frente de água no interior do Diyar Al Muharraq registaram pré-vendas acima de 80% em 2024, sublinhando a profundidade da procura por grandes residências isoladas. Os apartamentos e condomínios apresentam a previsão de CAGR mais elevada de 7,65% até 2031, espelhando as mudanças demográficas em direção a HNWI mais jovens, quadros expatriados e profissionais internacionais que priorizam a conveniência de imóveis prontos a habitar. Projetos como as 186 unidades das Kempinski Residences no Bahrain Harbour combinam serviços de estilo hoteleiro com privacidade de marca, atraindo investidores dispostos a pagar taxas premium por rendimentos geridos. Os promotores acrescentam agora duplexes de estilo townhouse, elevadores privativos e terraços no telhado às ofertas de arranha-céus, reduzindo assim as lacunas percebidas em termos de estilo de vida entre vilas e habitação vertical. Esta evolução posiciona o segmento de apartamentos como uma alternativa premium viável, especialmente onde os terrenos para vilas são escassos ou proibitivamente caros.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Modelo de Negócio: A Propriedade Domina mas o Arrendamento Ganha Terreno

Uma quota de 55,48% da dimensão do mercado de imóveis residenciais de luxo do Bahrein reside ainda em vendas diretas, uma vez que os investidores de longa data encaram o título de propriedade plena como um símbolo de estatuto e uma cobertura contra as flutuações cambiais regionais. Os grandes family offices preferem realizar compras em bloco nas fases iniciais de construção, fixando especificações personalizadas e transferindo unidades entre gerações. A longevidade da procura de propriedade plena deverá sustentar as receitas primárias de promotores integrados como a Eagle Hills, que frequentemente inclui amarrações em marinas ou membros de clube para reforçar o posicionamento premium. As estratégias orientadas para o arrendamento, no entanto, apresentam uma CAGR de 8,21% até 2031, refletindo uma aposta emergente em rendimentos por parte de HNWI globais que visam equilibrar o risco de carteira. A procura de arrendamento corporativo aumenta à medida que o Bahrein reforça o seu papel como ponte de serviços financeiros entre a Arábia Saudita e a região mais ampla de MENA, empurrando os quadros expatriados em direção a residências totalmente equipadas com serviços. O acordo de duplo hotel assinado pela Indian Hotels Company para abrir propriedades Taj em Hamala e Seef adicionará inventário de marca que pode ser arrendado de forma flexível, ilustrando como as marcas hoteleiras importam competências de hospitalidade para o mercado de imóveis residenciais de luxo do Bahrein. Os senhorios com visão de futuro estruturam agora contratos de arrendamento de apartamentos com serviços a médio prazo que acompanham os ciclos de missão corporativa, produzindo fluxos de caixa estáveis que rivalizam com os fundos de investimento imobiliário globais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Modalidade de Venda: A Revenda Secundária Prevalece mas as Vendas Primárias Aceleram

As transações secundárias representaram 62,45% do volume de negócios do mercado em 2025, impulsionadas pelo inventário pronto a ocupar em torno de Seef, Juffair e nos bairros mais antigos de Manama. Os compradores a dinheiro preferem imóveis com históricos de arrendamento comprovados, especialmente os alinhados com enclaves diplomáticos e escritórios de Categoria A que garantem uma ocupação expatriada constante. Os revendedores capitalizam também o prémio de liquidez proporcionado por registos de titularidade transparentes e infraestruturas comunitárias maduras. Os negócios de construção nova primária, projetados para expandir a uma CAGR de 7,78% até 2031, refletem a consolidação de bancos de terrenos por parte dos promotores e lançamentos faseados disciplinados. A recente venda esgotada de dois pisos de coberturas pelo Onyx SkyView antes do arranque das obras sinaliza a confiança renovada nas compras na planta para edifícios verdes tecnologicamente avançados. Muitos novos projetos integram sistemas de casa inteligente, certificações LEED ou BREEAM e propriedade fracionada habilitada por blockchain, que em conjunto alargam o conjunto de investidores no mercado de imóveis residenciais de luxo do Bahrein. Os objetivos de emissões líquidas zero do governo e a consciencialização dos compradores sobre os diferenciais de custos operacionais estão a impulsionar a procura para estes desenvolvimentos verdes contemporâneos.

Análise Geográfica

Manama manteve uma quota de 31,10% das transações premium em 2025, porque os seus submercados de Seef, Área Diplomática e Baía do Bahrein combinam o acesso ao distrito financeiro com comércio de alta gama, restauração e infraestruturas de marina. Os níveis de ocupação em torres emblemáticas como a Harbor Heights permanecem acima de 90%, refletindo a procura sustentada de banqueiros, consultores e executivos multinacionais. O ciclo de vendas é tipicamente mais curto em Manama do que nos distritos periféricos, porque os compradores podem comparar preços em vários mercados comparáveis maduros.

O Governadorato Norte é o corredor de luxo de crescimento mais rápido, registando uma CAGR prevista de 8,43% até 2031. Projetos de frente de água com plano diretor como o Water Garden City atraem profissionais sauditas transfronteiriços que fazem a pendência através da Ponte Rei Hamad, com abertura faseada prevista antes de 2030. Os promotores aproveitam os menores custos de aquisição de terrenos para oferecer áreas maiores e frentes de praia privadas a preços 15-20% abaixo do centro de Manama, enquanto as futuras estações de metro ancoram os valores de revenda futuros.

Muharraq e Juffair continuam a atrair perfis de compradores distintos. A ilha de Muharraq, culturalmente rica, posiciona vilas de luxo junto a zonas patrimoniais classificadas pela UNESCO, combinando autenticidade de estilo de vida com acesso a iates através das marinas expandidas. Juffair, localizada adjacente à base de Apoio Naval dos EUA e às principais embaixadas, atrai expatriados de elevado rendimento que priorizam deslocações curtas para escolas internacionais e centros comerciais. Ambos os distritos beneficiam de fluxos de arrendamento resilientes que encorajam os investidores que procuram rendimentos previsíveis no mercado de imóveis residenciais de luxo do Bahrein.

Panorama Competitivo

A concorrência permanece moderada mas está a intensificar-se à medida que os principais promotores constituem bancos de terrenos e integram funções de construção, vendas e gestão de propriedades. O Diyar Al Muharraq consolidou recentemente dois lotes adjacentes para criar uma tela de frente de água contígua de 12 milhões de pés quadrados, melhorando as economias de escala em serviços públicos, paisagismo e prestação de segurança. A Eagle Hills, por sua vez, estabeleceu parcerias com empreiteiros locais para reduzir os riscos de constrangimentos na cadeia de abastecimento e acelerar os prazos de entrega no seu precinto Marassi Al Bahrain.

As alianças estratégicas entre empresas imobiliárias e marcas de hospitalidade servem agora como sinal de qualidade. O acordo de gestão da Kempinski para as residências do Bahrain Harbour introduz padrões europeus de serviço de concierge, obrigando os promotores locais a elevar os pacotes de serviços que incluem valet, serviço de quarto e privilégios de adesão. Da mesma forma, a entrada da Taj valida a capacidade do Bahrein de exigir prémios residenciais ligados à ADR, levando os projetos concorrentes a diferenciar-se através de centros de bem-estar, clubes de praia privados ou restauração alinhada com a estrela Michelin.

A adoção tecnológica marca outra divisória competitiva. Vários promotores de média dimensão lançaram portais de tokenização blockchain em 2025 que permitem compras fracionadas de unidades a partir de equivalentes a USD 50.000, democratizando assim a participação no mercado de imóveis residenciais de luxo do Bahrein. Os pioneiros alavancam contratos inteligentes para distribuição automatizada de dividendos e negociação secundária, enquanto os retardatários ainda dependem de estruturas de depósito em garantia manuais que retardam a liquidação. O aumento dos custos de conformidade inclina ainda mais o campo em favor dos incumbentes com capital abundante, capazes de absorver os investimentos em sistemas AML/KYC.

Líderes do Setor de Imóveis Residenciais de Luxo do Bahrein

Diyar Al Muharraq

Bin Faqeeh

Eagle Hills / Marassi Al Bahrain

Naseej B.S.C

Durrat Khaleej Al Bahrain

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Ministério da Indústria e Comércio introduziu um serviço de abertura de conta bancária comercial num único balcão no Bahrain Financial Harbor e através do portal Sijilat, reduzindo os prazos de integração de promotores e de liquidação de negócios.

- Janeiro de 2025: Um Imposto Mínimo Complementar Doméstico sobre empresas multinacionais com receitas globais superiores a EUR 750 milhões (USD 877,64 milhões) entrou em vigor, alinhando o Bahrein com os pilares da OCDE e preservando as vantagens fiscais para compradores individuais de imóveis.

- Setembro de 2024: A Mumtalakat e a M42 anunciaram a expansão da Amana Healthcare Bahrain, com operações a iniciar em 2025, reforçando o acesso a cuidados de saúde premium e consolidando a procura residencial de turistas médicos abastados.

- Agosto de 2024: A Indian Hotels Company assinou um acordo de duplo hotel para desenvolver propriedades Taj com 251 quartos e 200 quartos em Hamala e Downtown Seef, respetivamente, marcando a sua primeira incursão no espaço híbrido de hospitalidade-residencial de luxo do Bahrein.

Âmbito do Relatório do Mercado de Imóveis Residenciais de Luxo do Bahrein

Os imóveis residenciais de luxo referem-se a propriedades concebidas exclusivamente para ocupação humana e que proporcionam charme e vida de resort com comodidades de alta gama. Uma análise de fundo completa do mercado de imóveis residenciais de luxo do Bahrein, incluindo a avaliação da economia e a contribuição dos setores para a economia, uma visão geral do mercado, a estimativa da dimensão do mercado para os segmentos principais, as tendências emergentes nos segmentos de mercado, as dinâmicas de mercado e as tendências geográficas, bem como o impacto da COVID-19, estão abrangidas no relatório.

O mercado de imóveis residenciais de luxo do Bahrein é segmentado por tipo (apartamentos e condomínios, vilas e casas em terrenos) e pelas principais cidades (Manama, Muharraq, Juffair e restante Bahrein).

O relatório oferece valores de dimensão e previsão de mercado (em USD) para todos os segmentos acima mencionados.

| Apartamentos e Condomínios |

| Vilas e Casas em Terrenos |

| Vendas |

| Arrendamento |

| Primário (Construção Nova) |

| Secundário (Revenda) |

| Manama |

| Muharraq |

| Juffair |

| Governadorato Norte |

| Restante do Bahrein |

| Por Tipo de Imóvel | Apartamentos e Condomínios |

| Vilas e Casas em Terrenos | |

| Por Modelo de Negócio | Vendas |

| Arrendamento | |

| Por Modalidade de Venda | Primário (Construção Nova) |

| Secundário (Revenda) | |

| Por Distrito Principal | Manama |

| Muharraq | |

| Juffair | |

| Governadorato Norte | |

| Restante do Bahrein |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de imóveis residenciais de luxo do Bahrein?

O mercado está avaliado em USD 4,56 mil milhões em 2026 e espera-se que atinja USD 6,42 mil milhões até 2031.

Que tipo de imóvel detém a maior quota?

As vilas e casas em terrenos dominam com uma quota de mercado de 69,55% em 2025.

Qual é o segmento de crescimento mais rápido?

Os apartamentos e condomínios apresentam o crescimento previsto mais elevado, com uma CAGR de 7,65% até 2031.

Por que razão o Governadorato Norte é considerado um polo emergente?

Grandes planos diretores de frentes de água e uma melhor conectividade através do futuro metro e da Ponte Rei Hamad sustentam uma CAGR prevista de 8,43% no distrito.

Como estão os regulamentos AML/KYC a afetar as transações de elevado valor?

A conformidade mais rigorosa alarga agora os prazos de fecho para até 90 dias, particularmente para negócios de ultra-luxo que envolvem estruturas offshore complexas.

Que papel desempenham as residências de marca no mercado?

As residências de marca introduzem serviços ao nível hoteleiro e gestão profissional, elevando os preços alcançáveis e atraindo investidores globais orientados para rendimentos.

Página atualizada pela última vez em: