Tamanho e Participação do Mercado Imobiliário Residencial do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

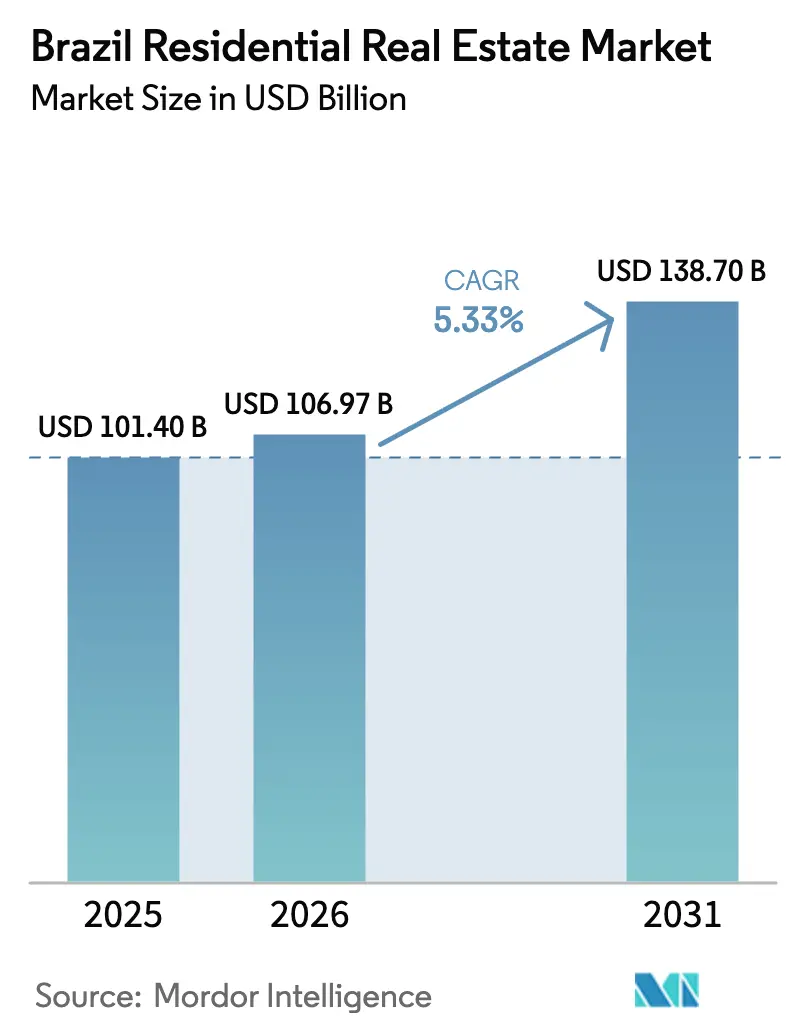

| Tamanho do mercado no ano base (2025) | 101.40 Bilhões de dólares |

| Tamanho do Mercado (2026) | 106.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 138.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.33% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Residencial do Brasil por Mordor Intelligence

O tamanho do mercado imobiliário residencial do Brasil atingiu USD 106,97 bilhões em 2026 e está projetado para alcançar USD 138,7 bilhões até 2031 a um CAGR de 5,33%. O suporte estável de políticas e subsídios direcionados estão sustentando a demanda apesar do período anterior de taxas de juros restritivas, com compras para uso próprio absorvendo parte do impacto que freou a atividade especulativa em 2025. Os contratos de habitação acessível no âmbito do Minha Casa, Minha Vida escalaram rapidamente desde o relançamento em 2023, o que está reforçando a velocidade do mercado primário e reduzindo a dependência de canais de crédito ao consumidor de custo mais elevado. Os incorporadores também estão ajustando estratégias de financiamento e composições de produtos para defender margens e ritmar lançamentos, enquanto a dinâmica competitiva está se movendo em direção à solidez do balanço patrimonial e à industrialização da construção. A capacidade de infraestrutura é uma restrição crescente em nível operacional em determinadas metrópoles de rápida verticalização, onde os serviços não acompanharam as aprovações, um risco que operadores e seguradoras estão incorporando em subscrições e planejamento de projetos.[1]https://www.gov.br/pt-br

Principais Conclusões do Relatório

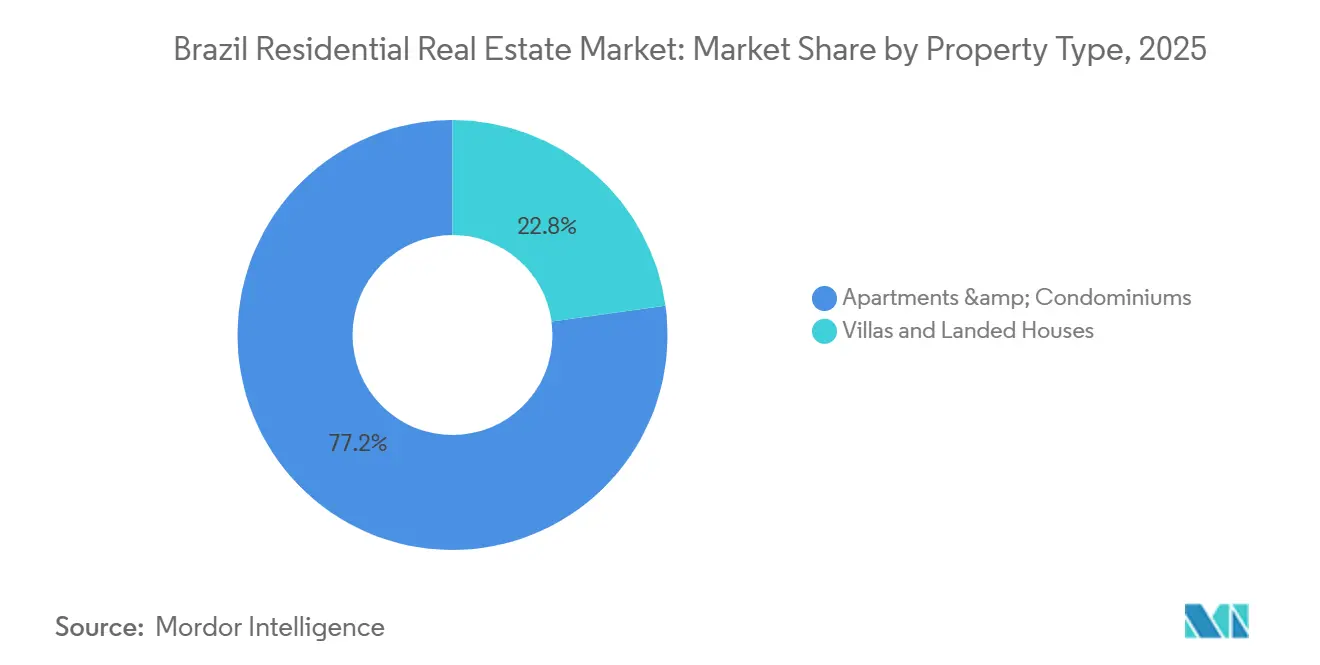

- Por tipo de imóvel, apartamentos e condomínios lideraram com 77,17% de participação na receita em 2025; casas e residências em terreno estão projetadas para expandir a um CAGR de 6,31% até 2031.

- Por faixa de preço, o segmento de mercado intermediário deteve 49,13% de participação em 2025; o segmento de luxo está projetado para registrar o CAGR mais rápido até 2031, de 7,38%.

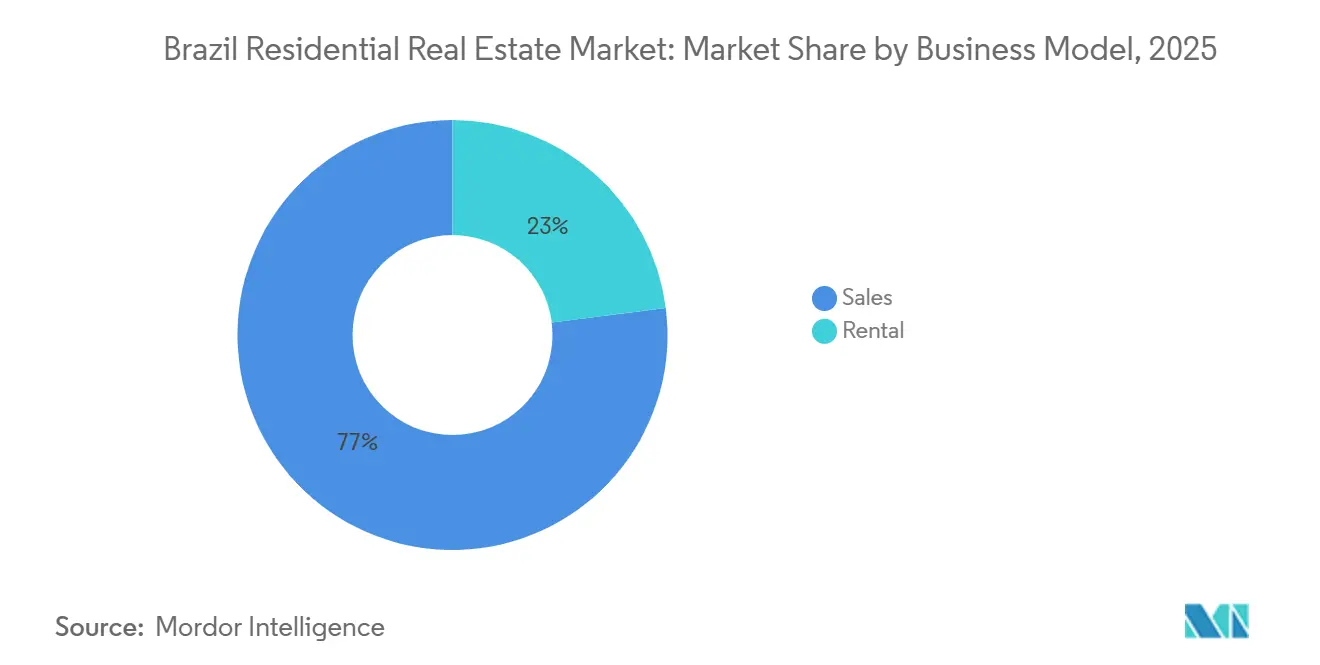

- Por modelo de negócio, o segmento de vendas respondeu por 77,00% da participação do mercado imobiliário residencial do Brasil em 2025, enquanto o segmento de aluguel registrou um CAGR projetado de 5,81% até 2031.

- Por modalidade de venda, as transações secundárias detiveram uma participação de 68,90% em 2025; o canal secundário está previsto para expandir a um CAGR de 7,10% até 2031.

- Por geografia, São Paulo deteve uma participação regional de 24,16% em 2025, enquanto o Rio de Janeiro está projetado para crescer a um CAGR de 6,88% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Imobiliário Residencial do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios Hipotecários Acelerados no Âmbito do Minha Casa Minha Vida | +2.1% | Nacional, forte em São Paulo e no Nordeste | Médio prazo (2 a 4 anos) |

| Queda da Taxa Selic Melhorando a Acessibilidade Hipotecária | +1.4% | Mais forte em São Paulo, Rio de Janeiro, Brasília | Médio prazo (2 a 4 anos) |

| Reforma do Zoneamento Urbano Viabilizando a Densificação Residencial Vertical | +0.9% | Corredores de transporte de São Paulo, João Pessoa | Longo prazo (≥ 4 anos) |

| Plataformas Digitais de Corretagem e iBuyer Reduzindo o Atrito nas Transações | +0.6% | Principais centros urbanos e cidades secundárias selecionadas | Curto prazo (≤ 2 anos) |

| Incentivos de Financiamento Verde Vinculados a ESG para Construção Sustentável | +0.5% | Arcabouço nacional, ganhos iniciais nas principais capitais | Longo prazo (≥ 4 anos) |

| Capital Estrangeiro em Busca de Rendimentos de Aluguel com Proteção contra a Inflação | +0.4% | São Paulo e Rio de Janeiro | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios Hipotecários Acelerados no Âmbito do Programa Minha Casa Minha Vida Impulsionando a Velocidade no Segmento Acessível

O relançamento e a expansão do Minha Casa, Minha Vida em 2023 aceleraram o momentum de contratação, com o volume do programa sinalizando suporte sustentado até 2026. A atualização da elegibilidade com a adição da Faixa 4 em abril de 2025 abriu o financiamento para uma coorte de renda mais elevada em prazos mais longos, o que antecipou a demanda em segmentos que estavam limitados pelo crédito bancário. A arquitetura de subsídios e o modelo de desembolso de crédito para construção reduzem a pressão sobre o capital de giro para projetos qualificados, o que sustentou o ritmo de lançamentos mesmo durante condições monetárias mais restritivas. São Paulo abrigou uma grande parcela dos lançamentos devido à titulação fundiária madura e às cadeias de suprimentos integradas, enquanto concessões direcionadas no Nordeste ampliam a inclusão onde a acessibilidade de base é mais restrita. Incorporadores com sistemas de construção industrializada aproveitaram a liquidez e a visibilidade de demanda do programa, o que ajudou a defender as margens apesar das pressões de custos de insumos em 2025.[2]https://www.abecip.org.br/

Queda da Taxa Selic Melhorando a Acessibilidade Hipotecária a Partir de uma Inflexão em 2026

A política monetária permaneceu restritiva até o final de 2025, mas a orientação prospectiva mudou em direção a um ciclo de cortes à medida que as expectativas de inflação se estabilizaram, preparando um impulso de acessibilidade para 2026. Ajustes incrementais de política pela Caixa e pelo arcabouço do SBPE facilitaram as condições de acesso ao aumentar os tetos de valor dos imóveis e os limites de financiamento em relação ao valor para produtos elegíveis, o que liberou liquidez de volta ao financiamento de compras. À medida que as taxas hipotecárias se comprimem, as relações prestação-renda melhoram mais para compradores de renda média que foram temporariamente excluídos do mercado, permitindo que os incorporadores ampliem as ofertas além dos limites de subsídio. Bancos de terrenos pré-posicionados e funis de vendas na planta provavelmente monetizarão essa liberação de demanda mais rapidamente do que as revendas secundárias, dados os cronogramas de construção e as reservas de unidades já em vigor. O mercado imobiliário residencial do Brasil está, portanto, posicionado para uma transição mais clara do suporte de políticas para a acessibilidade impulsionada pelo crédito à medida que 2026 avança.[3]https://www.bcb.gov.br/

Reforma do Zoneamento Urbano Viabilizando a Densificação Residencial Vertical em Corredores de Transporte

As revisões de zoneamento em São Paulo expandiram as zonas de densificação orientadas ao transporte ao redor dos corredores de metrô e ônibus de alta capacidade, preservando regras rígidas em áreas exclusivamente residenciais, criando prêmios de densidade direcionados em vez de uma superconstrução em toda a cidade. Esse arcabouço incentivou lançamentos de unidades compactas dimensionadas para acessibilidade e proximidade, o que se traduziu em maior velocidade de vendas em 2025, onde a oferta se alinha com os padrões de deslocamento. Em João Pessoa, a participação de moradias verticais atingiu um nível elevado em 2024, mostrando como o planejamento costeiro está canalizando a demanda para corredores interiores para proteger áreas sensíveis. O mix de políticas cria um mercado fundiário bifurcado, com parcelas em corredores expandidos capturando valor e lotes de baixa densidade legados dependendo de proposições diferenciadas. Para o mercado imobiliário residencial do Brasil, essas mudanças de zoneamento moldam o design de produtos, a viabilidade de projetos e a evolução dos bairros ao longo de um horizonte de vários anos.

Incentivos de Financiamento Verde Vinculados a ESG para Construção Sustentável

O Brasil aprovou uma taxonomia sustentável nacional em 2025 que estabelece diretrizes para classificar atividades elegíveis, melhorando a transparência para credores e investidores. Essa classificação está começando a influenciar a alocação de capital para projetos que atendem a critérios ambientais e sociais, o que pode se traduzir em vantagens de financiamento para incorporadores em conformidade. A agenda de finanças sustentáveis do banco central e a análise de cenários climáticos aumentaram a conscientização sobre riscos de transição e físicos, que os credores estão incorporando na subscrição. Construtores que avançam em direção a menores emissões incorporadas, maior eficiência e divulgação confiável estão melhor posicionados para acessar e precificar o crédito a seu favor. No médio a longo prazo, o mercado imobiliário residencial do Brasil está posicionado para se beneficiar de um conjunto crescente de financiamento verde que recompensa ativos resilientes e de menor risco.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação dos Custos de Insumos da Construção Pressionando as Margens dos Incorporadores | -1.3% | Nacional, com pressão aguda nos segmentos de Mercado Intermediário e Econômico em São Paulo, Rio de Janeiro e Belo Horizonte | Curto prazo (≤ 2 anos) |

| Atrasos no Licenciamento Municipal Prolongando os Prazos de Execução dos Projetos | -0.9% | São Paulo metropolitano, Rio de Janeiro, Brasília; transbordamento para Curitiba e Porto Alegre | Médio prazo (2 a 4 anos) |

| Padrões de Crédito Bancário Mais Rígidos Após Inadimplências de 2022 | -1.5% | Nacional, com impacto desproporcional sobre compradores de primeira viagem e compradores de mercado intermediário em todas as principais regiões metropolitanas | Médio prazo (2 a 4 anos) |

| Alta Exposição a Riscos de Desastres Elevando os Custos de Conformidade | -0.6% | Zonas costeiras (Rio de Janeiro, Santos, Salvador), empreendimentos em encostas e áreas sujeitas a inundações nos estados da bacia amazônica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação dos Custos de Insumos da Construção Pressionando as Margens dos Incorporadores Abaixo dos Limites de Viabilidade

O aumento dos custos de materiais e mão de obra superou a inflação ao consumidor em 2024 e 2025, o que comprimiu as margens brutas para projetos acessíveis com preços tabelados. Esse aperto foi mais desafiador para construtores que atendem às faixas do Minha Casa, Minha Vida, onde os valores dos tickets limitam a flexibilidade de precificação enquanto os prazos e as obrigações de conformidade adicionam custos fixos. Operadores maiores mitigaram a pressão adotando construção industrializada e controles de projetos mais rígidos, mas empresas menores tinham menos capacidade de investir em ferramentas de produtividade. O cenário de custos também incentivou uma mudança na geografia dos lançamentos em direção a áreas com economia fundiária mais favorável. No mercado imobiliário residencial do Brasil, essa restrição exigiu que os incorporadores reequilibrassem portfólios e ajustassem especificações para preservar a economia unitária.

Atrasos no Licenciamento Municipal Prolongando os Prazos de Execução dos Projetos e Elevando os Custos de Carregamento

As regras atualizadas em São Paulo aumentaram o escrutínio técnico de obras subterrâneas em zonas geotecnicamente sensíveis, o que prolongou os ciclos de aprovação e elevou os custos de carregamento sobre terrenos e pré-construção. As restrições de capacidade nos órgãos de análise municipal em mercados verticais de crescimento rápido agravaram os atrasos, estendendo o tempo entre o controle do terreno e o lançamento. Os incorporadores se adaptaram antecipando estudos e contratando consultores especializados para reduzir iterações durante as análises, uma abordagem que favorece players bem capitalizados. A resistência da comunidade em determinados bairros onde o estresse de infraestrutura é visível também levou a aprovações mais conservadoras. Esse atrito aumenta o tempo até o caixa e pode dissuadir novos entrantes, moldando a dinâmica de oferta no mercado imobiliário residencial do Brasil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: Apartamentos Compactos Ancoram a Oferta, Casas em Terreno Capturam a Migração por Estilo de Vida

Apartamentos e condomínios detiveram 77,17% da atividade de 2025, consolidando seu papel como formato padrão nos corredores densos de São Paulo, Rio de Janeiro e Brasília. Em São Paulo, estúdios compactos e unidades de dois quartos dimensionados para acesso ao transporte e adequação orçamentária registraram boa absorção em meados de 2025, sinalizando uma preferência sustentada por localização e alinhamento de preços. O mercado imobiliário residencial do Brasil continua a favorecer formatos verticais onde a escassez de terrenos e os incentivos de planejamento atendem à demanda dos passageiros. Casas e residências em terreno permanecem uma fatia menor, mas estão projetadas para crescer a um ritmo mais rápido de 6,31% até 2031, apoiadas pela migração por estilo de vida para distritos suburbanos e de cidades secundárias com mais espaço. Incorporadores que utilizam métodos fora do canteiro e planos diretores em fases estão melhor posicionados para atender a esse interesse, onde lotes urbanizados e aprovações estão disponíveis.

A moderação esperada no crescimento de apartamentos em relação ao surto de 2024 reflete a necessidade de absorver o estoque enquanto as condições de crédito se normalizam. O mercado imobiliário residencial do Brasil está calibrando o mix de unidades e os pontos de preço nos lançamentos de apartamentos para ampliar os pools de compradores elegíveis à medida que a política hipotecária se flexibiliza ao longo de 2026. Para os formatos em terreno, os segmentos de consumidores que buscam quintais e plantas flexíveis têm uma trajetória mais clara em municípios que equilibram crescimento com provisão de infraestrutura. O setor imobiliário residencial do Brasil está, portanto, segmentando estratégias de produtos em torno da densificação de corredores para apartamentos e da profundidade de comunidades planejadas para casas, cada uma com perfis distintos de capital e licenciamento.

Por Faixa de Preço: Amplitude do Mercado Intermediário Compensada pelo Momentum do Segmento Superior

O segmento de mercado intermediário respondeu por 49,13% das transações em 2025, sustentado pelo financiamento subsidiado e pela padronização de produtos alinhada aos limites do Minha Casa, Minha Vida. O design do programa reduz as prestações mensais e melhora a elegibilidade para compradores de primeira viagem, estabilizando as vendas mesmo quando as taxas de referência são elevadas. O mercado imobiliário residencial do Brasil está agora atendendo à coorte da Faixa 4 recém-elegível, que abriu financiamento de prazo mais longo a taxas reguladas para famílias de renda média. Incorporadores que prepararam pipelines de terrenos e licenças para essa faixa se moveram cedo para capturar a demanda, sinalizando uma mudança de mix de curto prazo em direção a produtos de médio-alto padrão. O luxo permanece uma participação menor, mas carrega a taxa de crescimento projetada mais rápida de 7,38% até 2031, refletindo motivos de proteção de patrimônio e o perfil de oferta dos distritos prime.

À medida que as regras do banco e do SBPE elevaram os tetos de imóveis elegíveis e os limites de financiamento em relação ao valor, as transações de médio-alto padrão acima dos limites de subsídio ganharam vias de financiamento, o que ampliou o funil de médio a médio-alto padrão. O mercado imobiliário residencial do Brasil está, portanto, equilibrando o volume no núcleo subsidiado com oportunidades de margem em tickets mais elevados à medida que o financiamento alcança a demanda. Marcas de primeiro movimento já lançaram projetos adaptados à faixa 4, incorporando perfis de design e comodidades que se adequam ao poder de compra da coorte. Ao longo da previsão, melhorias de acessibilidade e estabilidade de políticas provavelmente sustentarão a amplitude do mercado intermediário enquanto permitem que a cauda de luxo de crescimento mais rápido contribua de forma mais significativa para o valor total. O setor imobiliário residencial do Brasil continuará flexibilizando estratégias de precificação por submercado à medida que os cortes de juros se filtram e as rendas domiciliares se reajustam.

Por Modelo de Negócio: Segmento de Vendas Protege a Volatilidade por Meio do Financiamento Direto do Incorporador

O modelo de vendas respondeu por 77,00% da atividade de 2025 e está projetado para crescer 6,54% ao ano até 2031, reforçando a proeminência da propriedade imobiliária nos balanços patrimoniais das famílias. Os incorporadores superaram as restrições de crédito bancário oferecendo financiamento direto e alavancando estruturas de recebíveis onde apropriado para manter os fluxos de reserva e conversão. À medida que as reformas da Caixa e do SBPE liberaram depósitos compulsórios adicionais para o crédito habitacional, as condições de acesso melhoraram para tomadores e projetos elegíveis. O mercado imobiliário residencial do Brasil, portanto, se beneficiou de um sistema de suporte de financiamento de dois canais que incluiu tanto a originação impulsionada por programas quanto os planos de pagamento habilitados pelo incorporador. O aluguel permanece uma participação significativa, mas menor, com modelos institucionais emergindo onde os arcabouços de políticas e subscrição permitem capital de longa duração.

À medida que as taxas de juros tendem a cair em 2026, espera-se que os ganhos de acessibilidade de compra impulsionem ainda mais as vendas, enquanto a demanda por aluguel continua a responder às tendências demográficas e de mobilidade. O mercado imobiliário residencial do Brasil também está vendo parcerias mais estruturadas para velocidade na planta, incluindo financiamento lastreado em recebíveis que ajuda a alinhar os cronogramas de construção com os calendários de vendas. Ao longo da previsão, a originação impulsionada por políticas e os melhores termos hipotecários devem se alinhar com as práticas de capital de giro dos incorporadores para apoiar uma absorção constante. O equilíbrio entre vendas e aluguel continuará a refletir os padrões do mercado de trabalho local e os arcabouços legais em cada metrópole. O setor imobiliário residencial do Brasil provavelmente sustentará uma composição liderada por vendas enquanto aprofunda o estoque de aluguel gerenciado profissionalmente em corredores selecionados.

Por Modalidade de Venda: Canal Primário Domina por Meio da Velocidade na Planta e Preservação de Margens

Em 2025, as transações secundárias comandaram 68,9% do total de vendas, e espera-se que avancem a uma taxa composta anual de 7,1% até 2031, refletindo o apetite dos compradores por imóveis prontos para morar e a ausência de risco de construção. Uma parcela significativa dessas revendas ocorre em São Paulo, onde os distritos maduros oferecem acesso imediato a infraestrutura, escolas e transporte que atraem famílias e profissionais em atividade. Os compradores no segmento secundário valorizam datas de entrega garantidas e bairros familiares mais do que a personalização, permitindo ciclos de negociação mais rápidos e aprovações de financiamento mais tranquilas.

O mercado imobiliário residencial do Brasil, portanto, preserva uma clara vantagem de canal para revendas, pois níveis robustos de estoque e inspeções padronizadas de imóveis aumentam a transparência. Em contraste, as vendas primárias atraem compradores dispostos a aceitar prazos de construção em troca de preços mais baixos e personalização de unidades, mas sua expansão permanece contida porque consumidores sensíveis ao crédito preferem ativos concluídos durante períodos de incerteza econômica.

Análise Geográfica

São Paulo capturou 24,16% da atividade de 2025, refletindo uma economia diversificada, originação hipotecária madura e um longo pipeline de projetos em corredores de transporte. Os volumes de lançamento em 2025 permaneceram elevados para formatos alinhados ao Minha Casa, Minha Vida e projetos de médio a médio-alto padrão, que amortecem os efeitos cíclicos e distribuem o risco. O Rio de Janeiro está projetado para crescer 6,88% até 2031, apoiado por oportunidades de retrofit e iniciativas de políticas para reativar edifícios subutilizados em áreas centrais. O mercado imobiliário residencial do Brasil também está vendo uma contribuição constante de Brasília e cidades do interior ligadas por infraestrutura melhorada aos principais centros de emprego.

As capitais nordestinas e as cidades costeiras estão atraindo demanda por segunda residência e aposentadoria à medida que os arcabouços de planejamento canalizam o crescimento e preservam os corredores sensíveis. Em João Pessoa, a participação de domicílios em moradias verticais atingiu um nível elevado em 2024, sublinhando o ritmo de densificação e a necessidade concomitante de infraestrutura compatível com a demanda. Para São Paulo, as revisões de planejamento expandiram o raio e os parâmetros dos corredores orientados ao transporte enquanto protegiam as zonas de baixa densidade, o que aguçou o gradiente de valor fundiário e as estratégias de produtos por bairro. O tamanho do mercado imobiliário residencial do Brasil em São Paulo permanecerá grande devido à profundidade da demanda, enquanto as taxas de crescimento no Rio de Janeiro devem ser mais rápidas devido ao reposicionamento de produtos e à economia de retrofit.

Em todo o Restante do Brasil, os incorporadores alinham os lançamentos com a capacidade municipal e a migração de demanda para submercados acessíveis que mantêm acesso aos principais corredores de emprego. Os arcabouços de financiamento e subsídio se aplicam em todo o país, mas as vantagens de execução se concentram onde a titulação fundiária, o licenciamento e a capacidade de serviços são mais sólidos. O mercado imobiliário residencial do Brasil continua a se diversificar geograficamente ao longo de variáveis de acessibilidade, infraestrutura e velocidade de licenciamento, o que sustenta a resiliência em nível nacional. À medida que os cortes de juros se filtram em 2026, as metrópoles com pipelines prontos e alinhamento claro de políticas devem liderar a aceleração tanto nos canais primários quanto nos secundários.

Panorama regulatório

O mercado imobiliário residencial do Brasil é moldado por regras de programas habitacionais federais, regulação do mercado de crédito e estruturas municipais de licenciamento. Do lado da demanda e da oferta, o Minha Casa, Minha Vida (MCMV) continua a operar como o principal pilar de política habitacional subsidiada, com o Ministério das Cidades emitindo diretrizes de seleção e contratação até 2026 (incluindo a Portaria MCID nº 240/2026 para seleções FAR) e um modelo de submissão contínua para propostas MCMV-FAR que sustenta um fluxo constante para projetos elegíveis.

A dinâmica regulatória e de conformidade também se estende à infraestrutura de transações e à digitalização. Em agosto de 2025, o COFECI publicou a Resolução 1.551/2025, tratando do credenciamento de plataformas digitais de transações imobiliárias e de práticas relacionadas à tokenização em atividades de corretagem, enquanto a governança mais ampla do mercado depende do acesso eletrônico ao registro de imóveis via ONR e RI Digital e de obrigações de reporte contínuas, como a DIMOB da Receita Federal para atividades imobiliárias. No nível municipal, a eficiência do licenciamento continua a ser um diferencial; por exemplo, São Paulo promulgou a Lei 18.375/2025 (dezembro de 2025) para permitir a aprovação declaratória eletrônica de determinados projetos de construção de até 1.500 m2, visando aprovações mais rápidas para empreendimentos de pequeno e médio porte.

Análise da cadeia de valor

A cadeia de valor do mercado imobiliário residencial do Brasil abrange a originação e a regularização de terrenos (zoneamento, licenciamento e verificação de registro), execução de desenvolvimento e construção, vendas e corretagem, financiamento e gestão de propriedades e instalações pós-entrega. As incorporadoras coordenam a aquisição de terrenos, o projeto, o licenciamento e a contratação de construção, enquanto os bancos e os canais de financiamento habitacional vinculados à Caixa influenciam a velocidade das pré-vendas e a disponibilidade de financiamento à construção, especialmente para projetos alinhados ao MCMV que se beneficiam das regras e estruturas de desembolso do programa.

Os insumos de construção e a mão de obra são os principais gargalos operacionais, com evidências de escassez de mão de obra qualificada e restrição de financiamento influenciando os modelos de entrega. A PAIC 2024 do IBGE registrou um valor de atividade da construção de R$ 522,5 bilhões e 2,5 milhões de pessoas empregadas no setor, e reportagens do setor em 2024-2025 apontaram escassez de mão de obra qualificada afetando quase 30% das construtoras, junto com a redução dos fluxos de recursos das cadernetas de poupança para o crédito à construção no início de 2025. Essas pressões levaram incorporadoras de médio porte a estruturas alternativas de financiamento e reforçaram tipologias padronizadas, métodos de construção industrializada e arranjos de financiamento liderados pelas incorporadoras (incluindo estruturas cooperativas ou de condomínio fechado) para reduzir o consumo de caixa e gerenciar prazos quando o crédito bancário está menos acessível.

Cenário Competitivo

A concorrência no mercado imobiliário residencial do Brasil é moderada, mas a crescente adoção de tecnologia remodela as hierarquias. A MRV aproveita a escala para negociar descontos em cimento a granel, embora reduza o estoque para liberar caixa. A Cyrela mira tickets maiores no núcleo de São Paulo, empurrando as margens brutas acima de 34%. A Direcional foca nas cidades do Norte e Nordeste, combinando faixas de subsídio com os níveis salariais locais.

As PropTechs injetam velocidade digital. A Loft atingiu o equilíbrio e agora adquire corretoras regionais para incorporar vendas de seguro de título. A regulamentação do COFECI de escrituras tokenizadas permite que startups fracionem ativos; a primeira bolsa entra em operação em 2025 com 76 imóveis, 70% residenciais. As corretoras tradicionais reagem oferecendo serviços híbridos online-offline.

Os veículos do mercado de capitais se expandem. O universo de fundos imobiliários supera 500 fundos; os fundos imobiliários de hipotecas respondem por 40% dos USD 32,31 bilhões em ativos líquidos. A onda de aquisições da Pátria eleva os ativos sob gestão para USD 4,4 bilhões, atingindo o limite de tamanho de ativos para conquistar mandatos de fundos de pensão. Os compradores de títulos ESG favorecem incorporadores com painéis verificados de rastreamento de carbono, dando aos adotantes iniciais dívida mais barata.

Líderes do Setor Imobiliário Residencial do Brasil

MRV Engenharia e Participações S.A.

Cyrela Brazil Realty S.A.

Direcional Engenharia S.A.

Construtora Tenda S.A.

Even Construtora e Incorporação S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área primária de oportunidade está na ampliação da oferta para faixas de acessibilidade subsidiadas e adjacentes, onde o MCMV atua como um motor de transações e oferece caminhos de subscrição mais claros tanto para incorporadoras quanto para credores. Em junho de 2026, o governo federal anunciou R$ 10,5 bilhões no âmbito do Novo PAC destinados a viabilizar 85.000 unidades habitacionais adicionais do MCMV nas modalidades Rural e Entidades, ampliando o alcance geográfico além das grandes metrópoles e estendendo o mercado endereçável para municípios menores e canais de demanda comunitária organizada. Isso oferece espaço para incorporadoras e ecossistemas de construção local executarem projetos em conformidade com o programa com documentação rápida, controle de custos confiável e design de unidades padronizado.

Outra área de oportunidade é a produtividade e a gestão de risco por meio da digitalização em aprovações, execução de projetos e transações, particularmente onde restrições de capacidade municipal e a triagem de risco de desastres influenciam prazos e seguros. Com o acesso eletrônico ao registro via ONR/RI Digital e as regras formais de digitalização da corretagem introduzidas pelo COFECI (Resolução 1.551/2025), os participantes do mercado têm mais ferramentas para reduzir atritos na due diligence, certidões e processamento de transações. No lado da entrega, a adoção está avançando além do software de projeto para análises operacionais: pesquisas divulgadas em 2026 relataram uso amplo de IA entre incorporadoras e crescente penetração de BIM entre construtoras, apoiando alavancas mensuráveis como redução de retrabalho, controle de cronograma e melhor planejamento de compras. Essas alavancas são especialmente relevantes sob a pressão de custos de insumos de 2024-2025 e o crédito à construção mais restrito.

Desenvolvimentos recentes do setor

- Julho de 2026: A Direcional Engenharia reportou vendas brutas recordes no 2T26 e lançou R$ 2,1 bilhões em novos empreendimentos. A atualização indica reposição ativa do pipeline ligada à absorção impulsionada pela acessibilidade, ajudando a sustentar o giro de estoque no mercado primário mesmo quando as condições de financiamento são seletivas.

- Outubro de 2025: O governo federal brasileiro anunciou um novo modelo de crédito imobiliário atualizando as regras do SBPE, elevando o teto de valor de imóvel do SFH de R$ 1,5 milhão para R$ 2,25 milhões e aumentando a relação máxima empréstimo-valor para 80% sob amortização SAC. O pacote foi apresentado como uma liberação de liquidez de dois anos para o crédito habitacional, expandindo o conjunto de transações elegíveis a financiamento acima das faixas centrais de subsídio.

- Agosto de 2024: Reportagens do setor destacaram que perto de 30% das construtoras citaram a escassez de mão de obra qualificada como um gargalo operacional-chave. Essa restrição reforçou o prêmio estratégico sobre a construção industrializada, uma gestão mais rigorosa de subcontratados e o design de produto padronizado entre incorporadoras residenciais focadas em previsibilidade de entrega.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado é definido como o valor anual das transações gerado por vendas de imóveis residenciais e contratos formais de locação no Brasil, abrangendo apartamentos, condomínios e casas em todo o país.

Exclusões de escopo: excluímos imóveis comerciais e industriais, negociações apenas de terrenos, unidades de time-share e locações de temporada de curto prazo que estejam fora de contratos formais de longo prazo.

Visão geral da segmentação

- Vendas

- Aluguel

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura inicial do modelo e para manter as premissas vinculadas a sinais que podem ser verificados ano a ano. Baseamo-nos em indicadores públicos de habitação e hipotecas, como comunicados do Banco Central do Brasil sobre condições de crédito e taxas de juros, séries oficiais de inflação e renda familiar, e estatísticas de construção e licenciamento publicadas por órgãos governamentais.

Também revisamos conjuntos de dados e publicações voltados para o mercado, como atualizações de registros de imóveis e cartórios quando disponíveis, divulgações de financiamento habitacional e de incorporadoras, apresentações a investidores e cobertura de imprensa confiável sobre novos lançamentos e mudanças de demanda nas principais cidades. Para tornar as verificações no nível de empresa e de pipeline mais consistentes, também referenciamos assinaturas pagas que fornecem dados financeiros e inteligência de negócios, notícias e informações financeiras, além de buscas de patentes ao construir o contexto sobre métodos e materiais de construção. Essas fontes de pesquisa documental não são exaustivas, e outras referências foram usadas para coletar dados, confirmar números e esclarecer questões pendentes durante o trabalho.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar os limites do mercado e confirmar como preços e volumes se movem na prática entre diferentes cidades brasileiras e grupos de renda. Conversamos com partes interessadas entre incorporadoras, corretores, credores e consultores focados em habitação, e a cobertura foi distribuída pelo Brasil para que os mercados metropolitanos e as cidades secundárias fossem refletidos nas premissas. Essas discussões ajudaram a preencher lacunas sobre absorção, comportamento de descontos, reajustes de aluguel e as diferenças de tempo entre lançamento, assinatura de contrato e conclusão que podem distorcer os totais anuais.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 13% | |

| Nível médio: 55% | Líderes funcionais/de unidade: 35% | |

| Empresas menores: 14% | Gerentes: 52% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down em que a atividade habitacional e os indicadores de financiamento são usados para reconstruir um conjunto anual de demanda, que é então convertido em valor usando pontos de preço representativos para vendas e locações. Os totais foram então verificados com aproximações bottom-up seletivas, como consolidações de amostras de pipelines de projetos listados, verificações de canal com corretores sobre número de transações, e um teste de sanidade do ticket médio multiplicado pelo número estimado de negócios fechados.

Algumas assinaturas de mercado foram tratadas como insumos-chave por explicarem a maior parte da movimentação do valor imobiliário residencial no Brasil. Estas incluíram tendências de originação de hipotecas e acessibilidade (taxas de juros e condições de empréstimo), início e conclusão de obras, ritmo de licenciamento e novos lançamentos, movimento do índice de aluguel e direção da vacância, e a divisão entre transações primárias e secundárias em grandes áreas urbanas. Para a previsão, foi usada análise de cenários para que o modelo pudesse refletir diferentes trajetórias para as condições de financiamento e a transmissão da inflação, e então a visão final foi alinhada ao consenso de especialistas obtido nas entrevistas sobre a rapidez com que a demanda normalmente reage após mudanças nas taxas.

Quando as verificações bottom-up não conseguiram cobrir totalmente cidades menores ou canais informais, as lacunas foram tratadas por meio de proporções calibradas vinculadas à população, formação de famílias e atividade de construção observada, e então retestadas em relação ao padrão nacional esperado antes de finalizar os totais do ano.

Validação de dados e ciclo de atualização

A validação foi realizada em camadas para que o número final não seja determinado por uma única série de dados de entrada. Os resultados do modelo foram comparados com sinais independentes, como crescimento do crédito, atividade de construção, movimento do índice de aluguel e a direção das tendências de preços residenciais, e grandes variações foram sinalizadas para revisão antes da aprovação final.

Uma segunda revisão por analista foi usada para verificar premissas, saltos ano a ano e consistência cambial, e quaisquer discrepâncias não resolvidas desencadearam um novo contato com os respondentes para confirmar o que mudou no mercado. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando movimentos importantes de política, choques de taxas ou mudanças em programas habitacionais alteram materialmente a demanda. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível no momento da publicação.

Comparação do tamanho do mercado imobiliário residencial do Brasil da Mordor Intelligence com outras estimativas publicadas

Os números publicados para o mercado imobiliário residencial do Brasil podem variar muito, mesmo quando parecem medir a mesma coisa, porque as escolhas de tempo e conversão de valor alteram os totais. As diferenças geralmente vêm do ano selecionado como base, se o valor é tratado como valor de transação ou valor de ativo, e como os movimentos da moeda local são convertidos em USD.

Quando o modelo é atualizado, o maior fator de variação tende a ser como os preços são atualizados, qual índice é usado para aluguéis, e se as taxas de câmbio são calculadas como médias anuais ou tomadas em um ponto específico no tempo. Essas escolhas podem ser amplificadas durante períodos de alta inflação ou volatilidade cambial. Ao reverificar as etapas do preço médio de venda em relação a listagens atuais e feedback de negócios fechados, e ao aplicar um momento de conversão de USD consistente durante o ciclo de atualização, a Mordor Intelligence reduz o desvio que pode surgir quando pontos de referência de preços antigos são mantidos sem novo teste.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 101,40 bilhões de USD (2025) | |

| Consultoria Global A | 263,20 bilhões de USD (2025) | Esta estimativa é para o valor total do mercado imobiliário, e o segmento residencial é tratado como um subsegmento em tabelas separadas, portanto o número principal não é exclusivamente residencial e tende a ser mais alto do que um limite de valor de transação residencial. |

| Grupo de Pesquisa do Setor B | 389,55 bilhões de USD (2025) | Este número está posicionado mais próximo do valor de ativo ou dimensionamento de receita do que do valor de transação anual, o que geralmente infla o total quando vendas e locações não são restritas a contratos concluídos dentro do ano. |

Em conjunto, a dispersão reflete principalmente escopo e mecânica de avaliação, e não simples diferenças matemáticas. Uma vez que as definições sejam alinhadas em torno da cobertura exclusivamente residencial e das transações anuais, e uma vez que a precificação e o momento cambial sejam tratados de forma consistente, a variação remanescente torna-se muito menor e mais fácil de explicar e replicar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado imobiliário residencial do Brasil?

O tamanho do mercado imobiliário residencial do Brasil é de USD 106,97 bilhões em 2026 e está projetado para atingir USD 138,70 bilhões até 2031 a um CAGR de 5,33%.

Quais segmentos lideram e quais estão crescendo mais rapidamente no mercado imobiliário residencial do Brasil?

Apartamentos e condomínios lideraram com 77,17% de participação em 2025, enquanto casas e residências em terreno estão projetadas para ser as de crescimento mais rápido, a 6,31% até 2031.

Como os subsídios e a política hipotecária estão afetando a demanda no mercado imobiliário residencial do Brasil?

O Minha Casa, Minha Vida e as recentes atualizações do SBPE e do SFH estão expandindo a elegibilidade, melhorando os limites de financiamento em relação ao valor e estabilizando a demanda de compradores de primeira viagem antes de um impulso de acessibilidade em 2026.

Qual é o foco competitivo entre os principais incorporadores no mercado imobiliário residencial do Brasil?

Os construtores de grande escala estão enfatizando a construção industrializada, o financiamento lastreado em recebíveis e a prontidão para ESG, enquanto formam parcerias estratégicas como o empreendimento da CPP Investments e da Cyrela em São Paulo.

Quais regiões são mais importantes no mercado imobiliário residencial do Brasil?

São Paulo detém a maior participação, de 24,16%, enquanto o Rio de Janeiro apresenta o crescimento projetado mais rápido, de 6,88% até 2031, com João Pessoa e outros mercados nordestinos adicionando profundidade.

Como o ESG e o financiamento sustentável influenciarão o mercado imobiliário residencial do Brasil?

A taxonomia sustentável de 2025 e as orientações do banco central estão direcionando capital para projetos em conformidade, o que pode reduzir os custos de financiamento e melhorar o acesso ao crédito para empreendimentos qualificados.

Página atualizada pela última vez em: