Tamanho e Participação do Mercado de Condomínios e Apartamentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.55 Trilhões de dólares |

| Tamanho do Mercado (2031) | 8.62 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.64% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Condomínios e Apartamentos por Mordor Intelligence

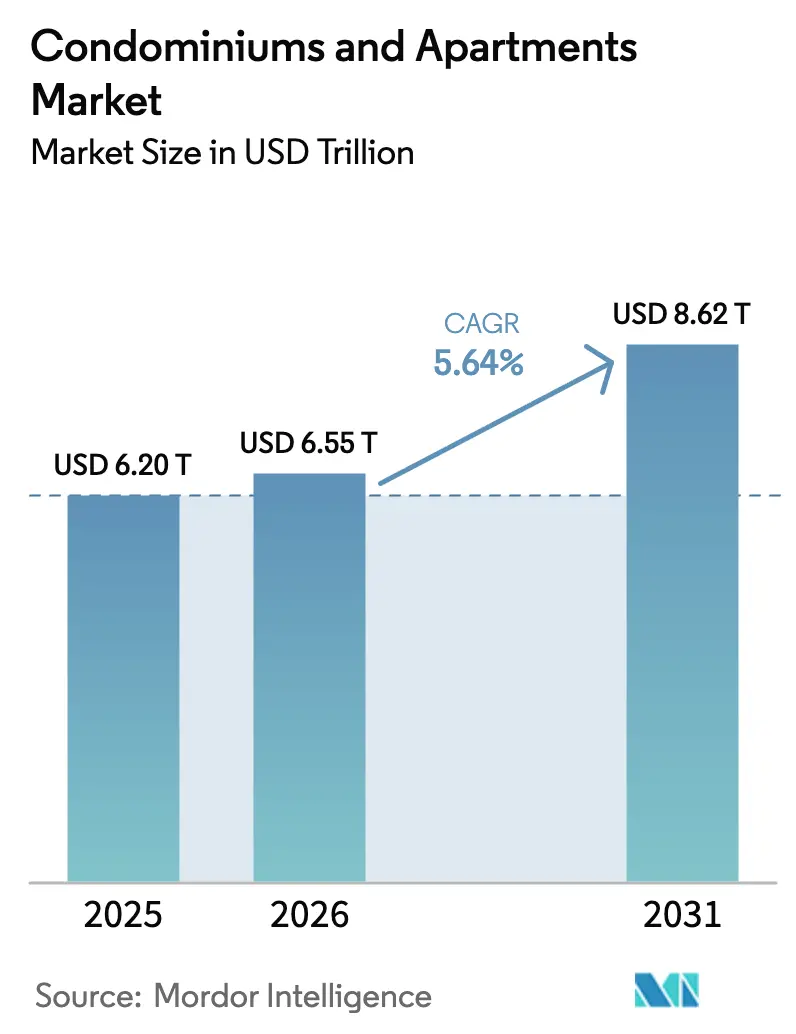

O tamanho do Mercado de Condomínios e Apartamentos está projetado em USD 6,20 trilhões em 2025, USD 6,55 trilhões em 2026, e deve atingir USD 8,62 trilhões até 2031, crescendo a um CAGR de 5,64% de 2026 a 2031.

A crescente urbanização, as persistentes lacunas de acessibilidade habitacional e o crescente apetite institucional por ativos residenciais geradores de renda são as principais forças que moldam o cenário global. A Ásia-Pacífico manteve clara liderança em 2025, capturando 38,4% da receita, à medida que China, Índia e Sudeste Asiático adicionaram domicílios urbanos em níveis recordes. Os lançamentos de arranha-céus de luxo em Dubai, Riade e Tóquio ressaltam a importância de torres ricas em comodidades, enquanto os megaprojetos soberanos no Golfo impulsionam o crescimento em mercados emergentes. Os incorporadores enfrentam financiamento mais restrito e custos de insumos elevados, mas a demanda dos investidores por fluxos de caixa de aluguel resilientes continua a sustentar a nova oferta multifamiliar.

Principais Conclusões do Relatório

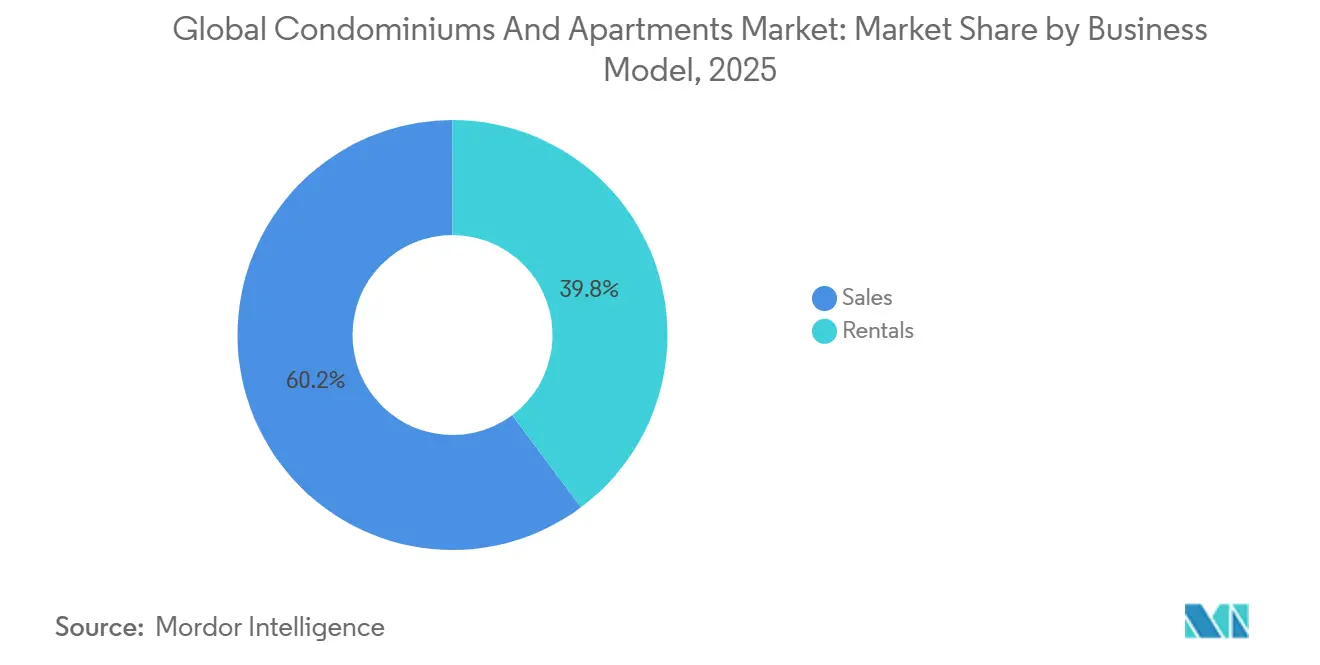

- Por modelo de negócio, o segmento de vendas liderou com uma participação de 60,2% do mercado de condomínios e apartamentos em 2025, enquanto o segmento de aluguel está projetado para expandir a um CAGR de 6,05% até 2031.

- Por faixa de preço, as unidades de mercado intermediário detinham 42,7% da participação do mercado de condomínios e apartamentos em 2025; as propriedades de luxo têm previsão de registrar o CAGR mais rápido, de 6,15%, até 2031.

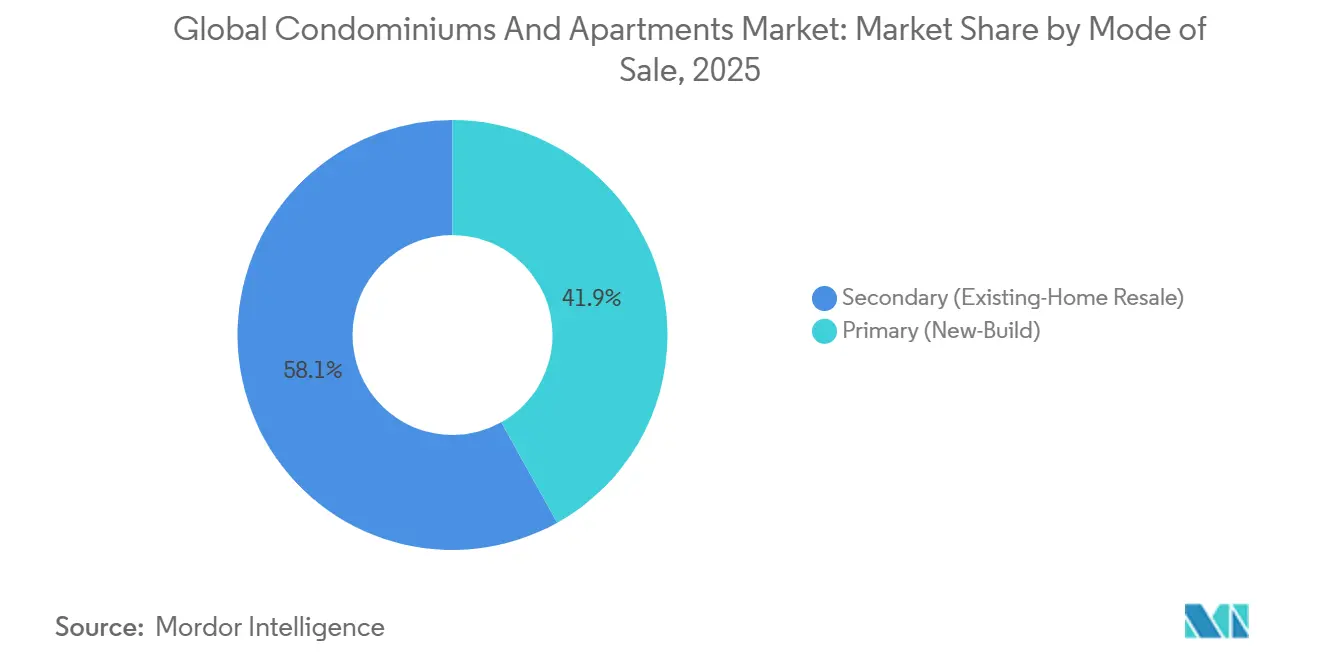

- Por modalidade de venda, as transações secundárias responderam por 58,1% do tamanho do mercado de condomínios e apartamentos em 2025, enquanto as novas construções primárias têm projeção de crescimento anual de 6,24% até 2031.

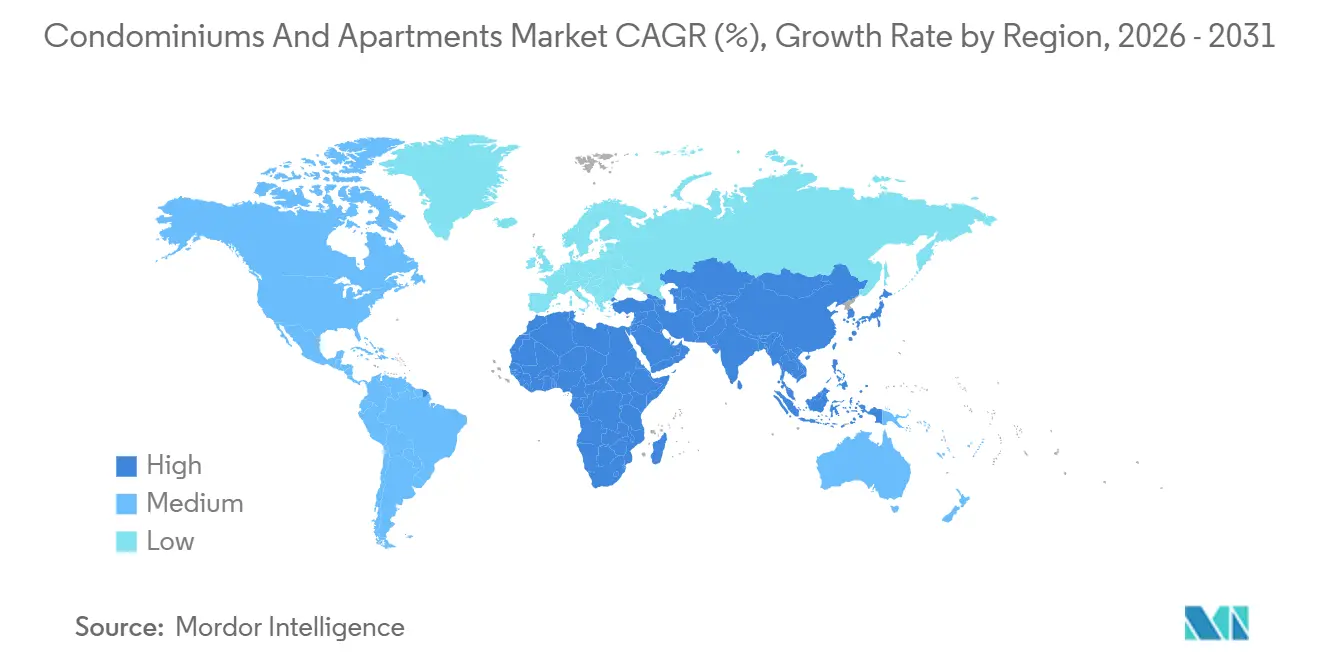

- A Ásia-Pacífico capturou 38,4% da receita global em 2025; a região do Oriente Médio e África deve ser a geografia de crescimento mais rápido, com um CAGR de 6,53% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Condomínios e Apartamentos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| As restrições de acessibilidade habitacional estão aumentando a preferência pela moradia multifamiliar | +1.2% | Global (agudo na América do Norte, Europa e cidades de primeiro nível da Ásia-Pacífico) | Médio prazo (2-4 anos) |

| A disponibilidade limitada de terrenos em zonas urbanas privilegiadas sustenta projetos residenciais verticais | +1.0% | Tóquio, Xangai, Mumbai, Londres, Paris, Nova York | Longo prazo (≥ 4 anos) |

| Expansão de portfólios de aluguel com construção para locação e gestão profissional | +0.9% | América do Norte, Europa, Austrália, Oriente Médio emergente | Médio prazo (2-4 anos) |

| Crescente interesse dos investidores em ativos residenciais geradores de renda | +0.8% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| A demanda por comodidades de estilo de vida e vida em comunidade está impulsionando a absorção de apartamentos | +0.7% | Global (os segmentos de luxo mais fortes na Ásia-Pacífico e no Oriente Médio) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Acessibilidade Habitacional Aumentando a Preferência pela Moradia Multifamiliar

A disparidade entre os preços elevados dos imóveis e os salários medianos estagnados está redirecionando os domicílios urbanos para as ofertas do mercado de condomínios e apartamentos. Em 2025, os preços medianos de imóveis unifamiliares em diversas metrópoles dos EUA superaram oito vezes a renda mediana, espelhando a mudança de Tóquio, onde a participação de novas unidades com preços acima de USD 680.000 aumentou significativamente. Os incorporadores reagem reduzindo as plantas médias e experimentando projetos de co-habitação, mas esses ajustes apenas parcialmente reduzem a lacuna de acessibilidade. Consequentemente, os formatos multifamiliares permanecem o ponto de entrada de facto para novos moradores urbanos, uma tendência que provavelmente sustentará uma absorção constante até 2031. Os formuladores de políticas estão respondendo com programas de hipoteca subsidiada e isenções de IVA para ampliar o acesso sem desestabilizar os preços[1]Ministério das Finanças da República Popular da China, "Dados Mensais do Mercado Imobiliário", Ministério das Finanças, mof.gov.cn.

Disponibilidade Limitada de Terrenos em Zonas Urbanas Privilegiadas Sustentando Projetos Residenciais Verticais

Os distritos centrais da Ásia-Pacífico e das principais capitais europeias praticamente esgotaram os terrenos disponíveis para desenvolvimento, obrigando os incorporadores a construir verticalmente em vez de horizontalmente. Os incorporadores de Tóquio reduziram as aquisições de terrenos para condomínios a menos da metade dos níveis de 2023 em 2025, concentrando capital em parcelas escassas e bem servidas por transporte público, onde as torres verticais podem exigir prêmios de preço. O padrão se repete em Xangai, Londres e Nova York, onde o zoneamento favorece a alta densidade para maximizar as áreas escassas. A construção vertical aumenta a complexidade e o custo dos projetos, inclinando a vantagem competitiva para empresas com escala de engenharia e solidez patrimonial. A demanda elevada por propriedades no horizonte urbano deve preservar os preços premium mesmo durante desacelerações cíclicas[2]Governo Metropolitano de Tóquio, "Estatísticas do Mercado de Condomínios de Tóquio 2025", Governo Metropolitano de Tóquio, toukei.metro.tokyo.jp.

Expansão de Portfólios de Aluguel com Construção para Locação e Gestão Profissional

Os investidores institucionais descobriram o perfil de rendimento estável dos aluguéis multifamiliares, acelerando a transição de proprietários individuais para operadores com marca. A plataforma Boyu da China Vanke gerenciava mais de 270.000 unidades com 93% de ocupação em 2025, enquanto fundos de pensão dos EUA canalizaram bilhões para subdivisões de construção para locação no Cinturão Solar. A Cidade do México validou o modelo ao aprovar USD 1,1 bilhão em projetos com forte componente de aluguel por meio de sua nova aprovação de janela única em 2025. A profissionalização aprimora a experiência dos inquilinos, introduz tecnologia de edifícios inteligentes e diversifica a receita dos incorporadores além das vendas pontuais. Os fluxos de caixa lastreados em aluguéis também protegem contra a inflação, uma atração fundamental para capital de longo horizonte, como fundos soberanos de riqueza[3]Conselho Nacional de Fiduciários de Investimento Imobiliário, "Investimento Institucional em Multifamiliar Global", NCREIF, ncreif.org.

Crescente Interesse dos Investidores em Ativos Residenciais Geradores de Renda

Os persistentemente baixos rendimentos de títulos e a volatilidade das ações redirecionaram o capital global para os mercados de condomínios e apartamentos. Em 2025, a receita de serviços operacionais da China Vanke atingiu USD 6,0 bilhões, sinalizando resiliência mesmo com o enfraquecimento do impulso de vendas. Fundos de investimento imobiliário europeus e norte-americanos acumularam carteiras multifamiliares superiores a USD 120 bilhões, apostando no crescimento estrutural dos locatários. O influxo obriga os incorporadores a elevar a qualidade de construção, incorporar características sustentáveis e adotar a gestão de ativos baseada em dados para atender à diligência institucional. À medida que mais fundos de pensão e seguradoras buscam rendimentos duráveis, espera-se que as taxas de capitalização multifamiliar permaneçam comprimidas, sustentando os valores dos ativos.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| As altas taxas de juros e as condições restritivas de hipoteca estão impactando a demanda dos compradores | -0.9% | América do Norte, Europa, Austrália | Curto prazo (≤ 2 anos) |

| O aumento dos custos de construção e de terrenos está atrasando o lançamento de novos projetos | -0.7% | Global (agudo na Ásia-Pacífico de primeiro nível e na Europa) | Médio prazo (2-4 anos) |

| As longas aprovações de planejamento e os obstáculos regulatórios estão desacelerando os ciclos de desenvolvimento | -0.5% | Europa, América do Norte, Japão, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Taxas de Juros e Condições Restritivas de Hipoteca Impactando a Demanda dos Compradores

Os aumentos das taxas de política monetária mantidos ao longo de 2025 elevaram os cupons médios de hipotecas fixas de 30 anos nos EUA para próximo de 7%, reduzindo o universo de tomadores elegíveis. Xangai reduziu as taxas de empréstimos do fundo de previdência para tão baixo quanto 2,1% em 2026, mas o corte apenas parcialmente compensa o aperto anterior. No Canadá e no Reino Unido, índices mais elevados de serviço da dívida prolongam os prazos de decisão e forçam os incorporadores a oferecer incentivos, corroendo as margens. A menor captação de crédito beneficia os aluguéis, mas restringe os fluxos de caixa de pré-venda, aumentando o risco patrimonial para construtores altamente alavancados. O alívio das taxas esperado a partir de 2027 pode reviver o sentimento, embora a recuperação deva se atrasar em relação ao afrouxamento monetário por vários trimestres.

Aumento dos Custos de Construção e de Terrenos Atrasando o Lançamento de Novos Projetos

Os preços do aço, cimento e mão de obra permaneceram 15%-20% acima dos níveis pré-pandemia em 2025, elevando os custos de entrega completa. Os prêmios recordes de terrenos em Chengdu, onde dois lotes centrais foram arrematados por USD 3.900 por pé quadrado, ilustram a pressão em nós asiáticos privilegiados. Os incorporadores utilizam montagens modulares e engenharia de valor para recuperar margens, mas a acessibilidade do mercado intermediário ainda se estreita. Os investidores migram para conversões de áreas degradadas e contratos de gestão com baixo capital para contornar os picos de despesas de capital. Se a inflação de materiais persistir até 2027, as carteiras de projetos poderão se reequilibrar em direção a formatos de luxo e aluguel, onde o repasse de custos é mais viável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: Vendas Permanecem Dominantes, Aluguéis Avançam Rapidamente

O segmento de vendas comandou 60,2% da participação do mercado de condomínios e apartamentos em 2025, reafirmando os incentivos incorporados em muitos códigos tributários. Os incorporadores capitalizaram a demanda reprimida ao concluir 117.000 unidades da China Vanke em 2025, entregando 16.000 unidades antes do prazo. No entanto, os aluguéis têm previsão de acelerar a um CAGR de 6,05%, o mais rápido entre todos os modelos, à medida que Boyu, Greystar e a europeia Vonovia implementam estratégias de escala. A receita de aluguel diversifica os fluxos de caixa e suaviza a ciclicidade, atraindo capital de pensão e soberano em busca de cupons estáveis. Somente a Cidade do México espera quase USD 15 bilhões de investimento centrado em aluguel em 2026, destacando a rápida institucionalização.

O crescimento dos aluguéis é mais forte onde as lacunas de acessibilidade e a flexibilidade de estilo de vida aumentam o apelo para os locatários. As gerações mais jovens adiam a aquisição de imóveis para priorizar a mobilidade profissional, enquanto os aposentados reduzem o tamanho de suas moradias para comunidades gerenciadas ricas em comodidades. Os incorporadores se adaptam oferecendo modalidades de locação com opção de compra e divisões de gestão de propriedades integradas, incorporando análise de dados para aprimorar a experiência dos ocupantes. Embora as vendas mantenham a participação principal até 2031, os modelos de receita recorrente estão redefinindo as métricas de avaliação e levando os incorporadores listados a destacar múltiplos de receita operacional líquida ao lado do EBITDA tradicional.

Por Faixa de Preço: Mercado Intermediário Ancora o Volume, Luxo Desbloqueia o Crescimento

Os imóveis de mercado intermediário responderam por 42,7% do mercado de condomínios e apartamentos em 2025, proporcionando o apelo mais amplo entre os domicílios de dupla renda. Essa faixa equilibra tamanhos de unidades habitáveis com preços moderados, sustentada por programas de acessibilidade hipotecária na Índia, Indonésia e Brasil. Os incorporadores utilizam plantas modulares e acabamentos padronizados para defender as margens sem comprometer a qualidade, ao mesmo tempo em que incorporam comodidades compartilhadas para fortalecer o senso de comunidade.

As unidades de luxo, no entanto, estão previstas para registrar o CAGR mais rápido, de 6,15%, até 2031, impulsionadas por compradores de alto patrimônio líquido que buscam residências de marca em Dubai, Riade e Tóquio. A participação de unidades com preços acima de USD 680.000 em Tóquio aumentou acentuadamente em 2025, à medida que a escassez de terrenos favoreceu a reurbanização vertical premium. Os projetos do Golfo incluem serviços de concierge, spas de bem-estar e marinas privadas, atraindo o interesse de investidores globais e pré-vendas premium. A crescente concentração de riqueza e os motivos de diversificação de investimentos garantem que o luxo continue a superar seu peso volumétrico na contribuição de lucros.

Por Modalidade de Venda: Secundário Domina Hoje, Carteira Primária em Construção

As revendas secundárias formaram 58,1% do tamanho do mercado de condomínios e apartamentos em 2025, graças ao profundo estoque existente em cidades maduras como Shenzhen, Tóquio e Nova York. A isenção de IVA da China em 2026 para imóveis mantidos por mais de dois anos visa desbloquear maior liquidez, incentivando uma rotatividade mais rápida. Os compradores de revenda apreciam a certeza de mudança imediata e o desempenho conhecido do edifício.

As vendas primárias têm projeção de expansão a um CAGR de 6,24%, à medida que os núcleos urbanos demandam novos estoques habilitados por tecnologia. O empreendimento Sanya Bay da Vanke atingiu uma taxa de subscrição de 72,3% em seu lançamento em dezembro de 2024, demonstrando o apetite por modelos de conclusão "prontos para morar" que eliminam a ambiguidade do risco de construção. As reurbanizações de áreas urbanas em toda a Europa e os nós orientados ao transporte público em subúrbios da América do Norte estão fornecendo estoque revitalizado, frequentemente incorporado com envoltórias energeticamente eficientes e integrações de casa inteligente que se diferenciam das opções secundárias envelhecidas.

Análise Geográfica

A Ásia-Pacífico comandou 38,4% da receita global em 2025, impulsionada pela migração urbana sustentada na China, Índia e Sudeste Asiático. Somente a China Vanke entregou 117.000 unidades, enfatizando a escala incomparável da região, enquanto a mudança de Tóquio em direção a estoques acima de USD 680.000 destaca a premiumização em localidades com escassez de terrenos. As metrópoles de primeiro nível da Índia registraram absorção de dois dígitos com o crescimento do emprego em TI e as extensões de metrô ampliando os cinturões de deslocamento. Embora o aperto do crédito pese sobre as pré-vendas na China continental, os formuladores de políticas estão facilitando o financiamento e desbloqueando o estoque secundário para estabilizar a demanda, preservando uma trajetória de dígito médio único.

O bloco do Oriente Médio e África tem projeção de registrar o CAGR mais rápido, de 6,53%, até 2031, ancorado pelos corredores de uso misto da Visão 2030 da Arábia Saudita e pelo contínuo influxo de capital estrangeiro em condomínios de Dubai. Os arranha-céus de luxo com componentes de residências de marca estabelecem benchmarks recordes, atraindo investidores globais em busca de ativos de prestígio e diversificação offshore. Metrópoles da África Subsaariana, como Lagos, estão em ciclos iniciais de condomínios, mas os déficits estruturais de habitação e a melhoria da penetração hipotecária sugerem potencial de longo prazo. As lacunas de infraestrutura e o risco cambial moderam os lançamentos de curto prazo, mas reformas incrementais nos sistemas de titulação de terras poderiam desencadear uma futura onda de capital institucional.

América do Norte e Europa juntas oferecem vias estáveis de fluxo de caixa para compradores institucionais, apesar das pronunciadas pressões de acessibilidade. Os aluguéis de propósito específico do Canadá proliferam em Toronto e Vancouver, à medida que os domicílios mais jovens adiam a aquisição de imóveis em meio a cupons hipotecários de 7%. A Europa navega por longos processos de licenciamento e regras rígidas para inquilinos, mas Berlim, Paris e Londres mantêm seu status de polo de atração para a riqueza global. A América Latina está abrindo vias de aprovação mais rápidas, evidenciadas pelo hub de balcão único da Cidade do México, melhorando a transparência e encurtando os prazos de início a conclusão para patrocinadores internacionais. Nessas regiões, ajustes regulatórios proativos e o desenvolvimento orientado ao transporte público catalisam a oferta incremental em um contexto de demanda urbana secular.

Cenário Competitivo

O mercado de condomínios e apartamentos permanece moderadamente fragmentado, com campeões regionais dominando a participação local enquanto um conjunto limitado de incorporadores globalmente ativos seleciona os corredores de alto crescimento. As dez maiores empresas da China ainda superaram USD 138 bilhões em vendas agregadas em 2025, mas sua participação combinada recuou à medida que especialistas focados em cidades exploraram relacionamentos locais e nichos de política. O posicionamento competitivo gira em torno da confiabilidade de entrega, controle de custos e introdução de comodidades orientadas ao estilo de vida que comandam prêmios de preço sem ultrapassar os limites de acessibilidade.

As mudanças estratégicas em 2025-2026 mostram os incumbentes protegendo-se da ciclicidade por meio de negócios de receita recorrente. A expansão da China Vanke em serviços de propriedade e operações de aluguel impulsionou USD 6,0 bilhões em receita operacional, enquanto a Mitsui Fudosan acelerou as carteiras de data centers e habitação para idosos para diversificar além do residencial principal. A Emaar do Golfo intensificou o licenciamento de residências de marca, fundindo o patrimônio hoteleiro com as vendas de condomínios para fortalecer o valor da marca. Os incorporadores também aproveitam a tecnologia imobiliária — o modelo de linguagem ampla interno da Vanke melhorou a validação de projetos em mais de quinze vezes — reduzindo retrabalhos e aprimorando a percepção de qualidade entre compradores e reguladores.

As joint ventures e as parcerias público-privadas são cada vez mais comuns à medida que os preços dos terrenos disparam e os riscos de titulação crescem. A Shenzhen Metro apoiou a Vanke com USD 4,1 bilhões em empréstimos de acionistas, trocando liquidez por projetos integrados em áreas de estações. Na Europa, os fundos de investimento imobiliário listados colaboram com órgãos municipais de habitação para entregar empreendimentos de posse mista que satisfazem as cotas de habitação acessível enquanto preservam os retornos dos incorporadores. Os participantes do mercado incapazes de acessar capital paciente ou adotar eficiências orientadas por tecnologia provavelmente sairão ou se consolidarão, mas a dispersão geográfica do setor sugere que ele permanecerá competitivamente equilibrado até 2031.

Líderes do Setor de Condomínios e Apartamentos

Emaar Properties

Lennar Corporation

China Vanke Co., Ltd.

Christie's International Real Estate

Coldwell Banker Real Estate LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Ministério das Finanças da China isentou o imposto sobre valor agregado em imóveis mantidos por mais de dois anos para estimular a liquidez do mercado secundário.

- Janeiro de 2026: Xangai reduziu as taxas de hipoteca do fundo de previdência para tão baixo quanto 2,1%, aliviando o ônus dos compradores em meio a taxas de referência elevadas.

- Janeiro de 2026: A China Vanke confirmou a entrega de 117.000 unidades, 70% de seu backlog de curto prazo, apoiada por USD 4,1 bilhões em empréstimos de acionistas da Shenzhen Metro.

- Agosto de 2025: A receita do primeiro semestre de 2025 da Vanke atingiu USD 14,5 bilhões; os serviços operacionais geraram USD 3,9 bilhões com 270.000 unidades de aluguel a 93% de ocupação.

Escopo do Relatório Global do Mercado de Condomínios e Apartamentos

| Vendas |

| Aluguel |

| Por Modelo de Negócio | Vendas |

| Aluguel |

Principais Questões Respondidas no Relatório

Qual foi o valor global do mercado de condomínios e apartamentos em 2025?

O setor atingiu USD 6,20 trilhões em 2025.

Qual região geográfica tem previsão de crescimento mais rápido até 2031?

A região do Oriente Médio e África tem projeção de expansão a um CAGR de 6,53%.

Qual é a participação e a perspectiva de crescimento do segmento de aluguel?

Os aluguéis detinham 39,8% da receita de 2025 e têm expectativa de registrar um CAGR de 6,05% até 2031.

Quais fatores impulsionam o interesse dos investidores em ativos multifamiliares?

Rendimentos de aluguel estáveis, proteção contra a inflação e fluxos de caixa diversificados tornam o multifamiliar atraente para as instituições.

Por que os projetos verticais estão se tornando mais comuns nas grandes cidades?

A disponibilidade limitada de terrenos e o zoneamento que favorece a alta densidade incentivam os incorporadores a construir verticalmente.

Como as altas taxas de juros estão afetando os compradores de imóveis?

Os custos elevados de hipoteca reduzem o poder de compra, prolongando os ciclos de vendas e empurrando muitos domicílios para as opções de aluguel.

Página atualizada pela última vez em: