Tamanho e Participação do Mercado Imobiliário Residencial de Luxo dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

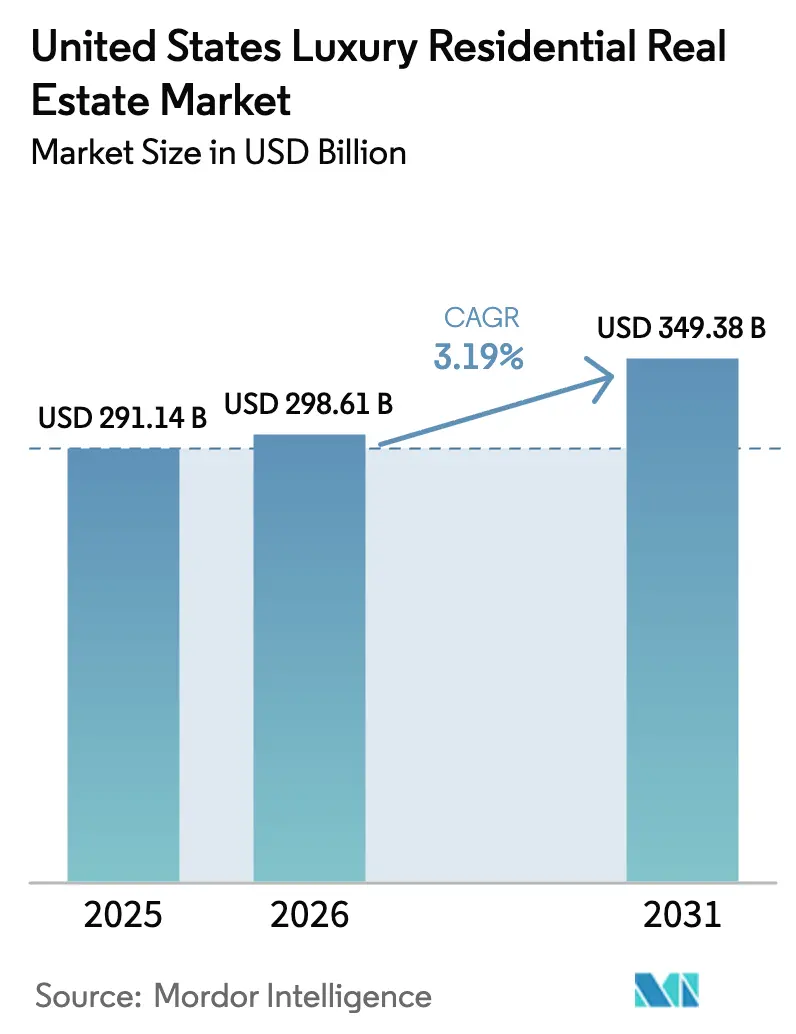

| Tamanho do mercado no ano base (2025) | 291.14 Bilhões de dólares |

| Tamanho do Mercado (2026) | 298.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 349.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.19% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Residencial de Luxo dos Estados Unidos por Mordor Intelligence

Espera-se que o tamanho do Mercado Imobiliário Residencial de Luxo dos Estados Unidos aumente de USD 291,14 bilhões em 2025 para USD 298,61 bilhões em 2026 e atinja USD 349,38 bilhões até 2031, crescendo a um CAGR de 3,19% no período 2026-2031.

Os compradores neste segmento são influenciados pelo estoque ultrabaixo de imóveis de luxo para revenda em CEPs prime e por um fluxo constante de novos empreendimentos com certificação ambiental, que sinalizam qualidade e proteção de ativos a longo prazo. O segmento continua a se distanciar da habitação de entrada porque um expressivo grupo de compradores à vista permanece ativo como proteção contra oscilações do mercado de ações e sensibilidade às taxas de juros. Mudanças de política e inovações no mercado de capitais também são relevantes, incluindo reservas de visto de investidor EB-5 e o impulso de liquidez decorrente da aprovação dos ETFs de Bitcoin à vista em 2024. Ao mesmo tempo, os requisitos de transparência sobre beneficiários finais estabelecidos pela FinCEN devem restringir as aquisições anônimas por meio de LLC em diversas categorias de transações de alto valor a partir de 2026.[1]https://www.fincen.gov/

Principais Conclusões do Relatório

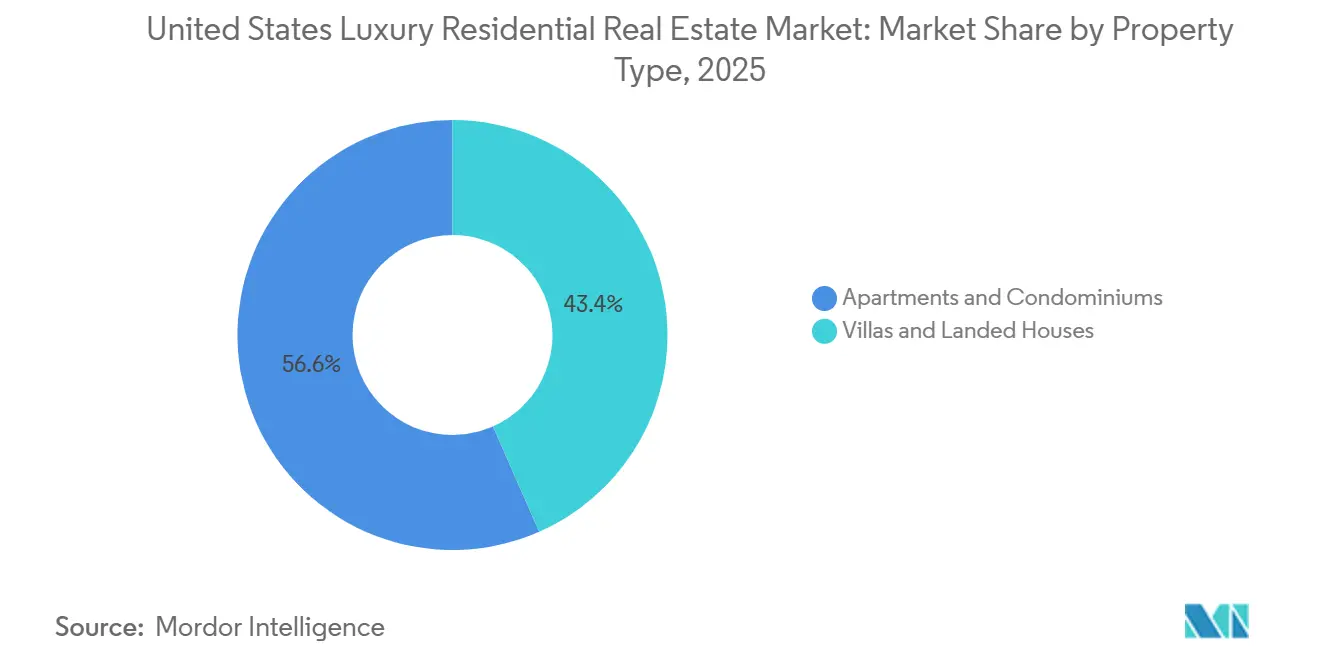

- Por tipo de imóvel, Apartamentos e Condomínios lideraram com 56,62% de participação na receita em 2025, e Vilas e Casas em Terreno Próprio devem crescer a um CAGR de 3,10% até 2031.

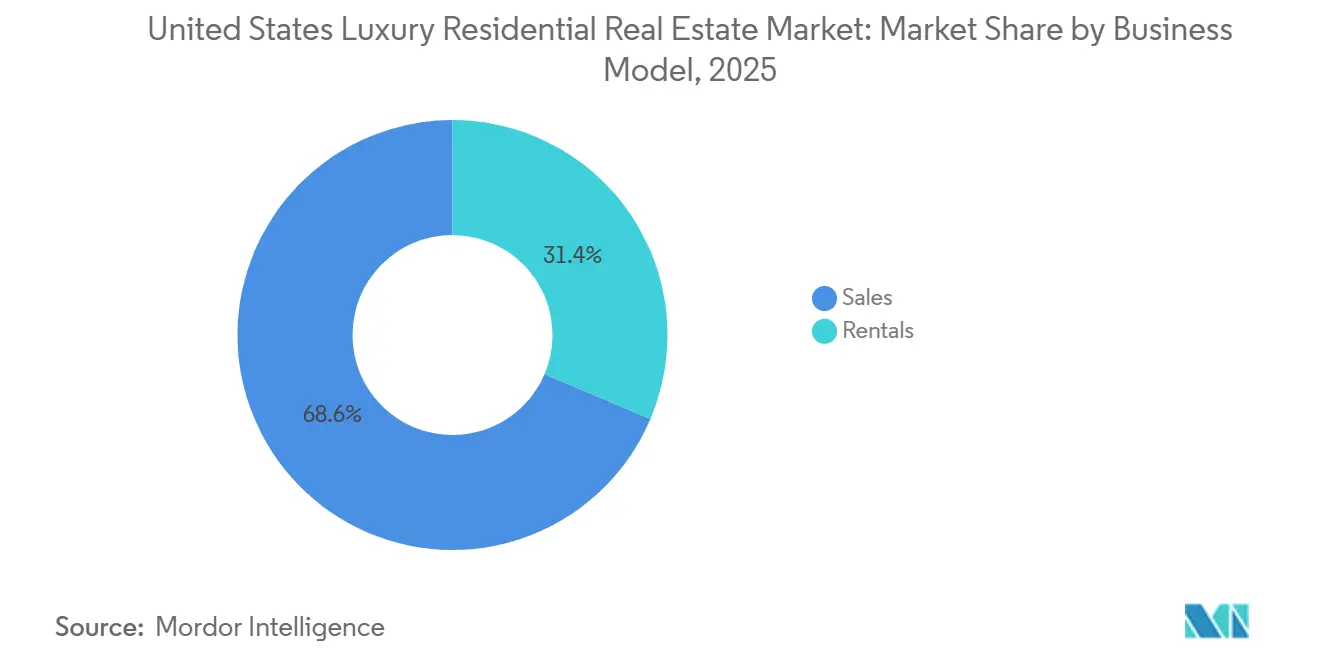

- Por modelo de negócio, Vendas responderam por 68,62% da receita em 2025, enquanto Aluguéis devem se expandir a um CAGR de 3,16% até 2031.

- Por modalidade de venda, o Secundário capturou uma participação de 62,62% em 2025, e o Primário deve crescer a um CAGR de 3,22% até 2031.

- Por região, o Oeste deteve uma participação de 31,62% em 2025, e o Sudeste deve ser o de crescimento mais rápido, com um CAGR de 3,13% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Imobiliário Residencial de Luxo dos Estados Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estoque ultrabaixo de imóveis existentes em CEPs prime | +0.8% | Oeste (mercados costeiros da Califórnia), Nordeste (Hamptons, Manhattan), Sudeste (Miami, Naples) | Médio prazo (2-4 anos) |

| Segmento resiliente de compradores à vista como proteção contra volatilidade do mercado de ações e das taxas de juros | +0.7% | Nacional, com intensidade de transbordamento na Flórida, Texas e Arizona | Curto prazo (≤ 2 anos) |

| Aumento de novos empreendimentos de luxo com certificação ambiental | +0.6% | Global, com ganhos iniciais na Califórnia (LEED), Massachusetts, Colorado e estado de Washington | Longo prazo (≥ 4 anos) |

| Expansão da cota de visto de investidor EB-5 desbloqueando novo capital estrangeiro (mudança de regra em 2025) | +0.5% | Núcleo APAC, transbordamento para o Sudeste (Flórida), Oeste (Califórnia), Nordeste (Nova York) | Médio prazo (2-4 anos) |

| Aprovação de ETFs de Bitcoin à vista liberando liquidez de investidores em criptomoedas para imóveis troféu | +0.4% | Oeste (Califórnia, polos tecnológicos), Sudeste (Miami), parte do Sudoeste (Austin) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Estoque Ultrabaixo de Imóveis Existentes em CEPs Prime

O estoque ultrabaixo de imóveis existentes em CEPs de luxo prime nos EUA é impulsionado por um persistente efeito de bloqueio decorrente das taxas de hipoteca abaixo de 4% mantidas pelos proprietários atuais, o que desestimula a revenda. O comportamento de preservação de patrimônio entre famílias de alto patrimônio líquido favorece a manutenção de ativos troféu em meio à volatilidade do mercado. Restrições de zoneamento, lentidão no licenciamento e oposição comunitária limitam a oferta nova em bairros de elite. Adicionalmente, transferências de riqueza intergeracionais, fluxos de capital estrangeiro e compradores com alto volume de caixa reduzem a rotatividade, enquanto a migração por estilo de vida premium para estados com vantagens fiscais intensifica a demanda, comprimindo ainda mais o estoque disponível nos mercados de luxo de alto nível.

Segmento Resiliente de Compradores à Vista como Proteção contra Volatilidade do Mercado de Ações e das Taxas de Juros

O segmento resiliente de compradores à vista é impulsionado pela elevada volatilidade do mercado de ações, pelas altas taxas de juros prolongadas e pela crescente demanda por preservação de capital. Indivíduos de alto patrimônio líquido recorrem cada vez mais ao pagamento à vista para evitar custos de financiamento, atrasos na execução e incerteza no mercado de crédito, ao mesmo tempo em que asseguram poder de negociação e descontos de preço. A migração de patrimônio, os fortes ganhos do mercado de ações em ciclos anteriores e o aumento das alocações em ativos reais sustentam ainda mais as compras à vista, posicionando imóveis de luxo como reservas de valor resistentes à inflação e instrumentos de diversificação de portfólio em meio à incerteza macroeconômica.

Aumento de Novos Empreendimentos de Luxo com Certificação Ambiental (LEED, WELL)

O estoque ultrabaixo de imóveis de luxo para revenda continua a definir o mercado imobiliário residencial de luxo dos Estados Unidos, direcionando a demanda para novos empreendimentos e sustentando os preços nos CEPs centrais. Mesmo com uma previsão de aumento nacional do estoque em 2026, as áreas ultraprime permanecem estruturalmente escassas, o que beneficia os incorporadores com licenças prontas para construção. Os compradores à vista são particularmente ativos, pois são menos sensíveis às oscilações das taxas de juros, o que ajuda a estabilizar a atividade contratual durante períodos de maior volatilidade no mercado em geral. Na prática, isso reforçou a absorção de torres com marca e comodidades em polos de emprego nos setores de tecnologia e finanças. O efeito líquido é um fluxo constante de transações no segmento de alto padrão, apesar dos sinais mistos no mercado habitacional de massa.

Gargalos no Processamento do EB-5 e Vistos Remanescentes

Embora as reservas do EB-5 sejam um fator favorável, os contínuos gargalos administrativos têm retardado a conversão do interesse em investimentos concluídos. O ano fiscal de 2024 encerrou com quase 2.900 vistos remanescentes não utilizados, refletindo uma lacuna entre o desenho do programa e a execução prática. Para incorporadores que dependem de pré-vendas ou financiamento vinculados ao EB-5, prazos de processamento mais longos podem impactar o faseamento dos projetos. A restrição é temporária e solucionável, mas afeta a disponibilidade de capital no curto prazo e as decisões de escalonamento. À medida que a eficiência do processamento melhora, o impacto negativo no médio prazo tende a se dissipar, desbloqueando a demanda represada.[2]https://iiusa.org/

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação nos insumos de construção comprimindo as margens dos incorporadores | -0.7% | Nacional, com pressão aguda no Oeste (Califórnia) e no Nordeste (Nova York) | Curto prazo (≤ 2 anos) |

| Aumento dos prêmios de seguro impulsionado pelo risco climático e retirada de seguradoras em zonas costeiras e de incêndios florestais | -0.6% | Sudeste (Flórida), Oeste (Califórnia, zonas de incêndio florestal), Sudoeste (litoral do Texas) | Médio prazo (2-4 anos) |

| Regra nacional de divulgação de beneficiários finais da FinCEN reduzindo aquisições anônimas por LLC | -0.4% | Nacional, com impacto concentrado na Flórida, Nova York e Califórnia | Curto prazo (≤ 2 anos) |

| Proposta de imposto federal sobre transferência de imóveis de luxo (2–5%) gerando incerteza de preços para negócios acima de USD 5 milhões | -0.3% | Nacional, se aprovado; precedente estabelecido por tributos estaduais/locais (Nova Jersey, Los Angeles, Rhode Island) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação nos Insumos de Construção Comprimindo as Margens dos Incorporadores

Os custos de construção residencial nos EUA permanecem elevados apesar da moderação pós-2022, com renovação das pressões em 2025 impulsionada pela inflação do aço, madeira e gesso, além de tarifas mais altas. A compressão de margens está provocando atrasos em projetos, enquanto incorporadores de grande porte protegem a rentabilidade por meio do poder de precificação. Os incorporadores estão adotando cada vez mais a construção modular para encurtar prazos e reduzir o desperdício de materiais, apesar dos maiores requisitos de capital inicial.

Aumento dos Prêmios de Seguro Impulsionado pelo Risco Climático e Retirada de Seguradoras em Zonas Costeiras e de Incêndios Florestais

O estresse no seguro residencial nos EUA se intensificou, com não renovações na Flórida e na Califórnia superando 3% em 2024, à medida que grandes seguradoras reduziram a exposição em meio ao aumento dos custos de construção e ao risco climático. A exposição do Plano FAIR da Califórnia disparou para USD 650 bilhões em meados de 2025. Imóveis de luxo enfrentam maior risco de não renovação, restringindo a liquidez, enquanto o aumento das perdas por desastres e a inflação dos seguros impulsionam o subseguro, apesar da autosseguro seletivo por compradores ultrarricos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: Apartamentos e Condomínios definem o centro de gravidade

As Vendas responderam pela maior fatia de receita, com 68,62% em 2025, enquanto os Aluguéis devem se expandir a um CAGR de 3,16% até 2031, sinalizando um modelo de duas vias duradouro para o setor. As Vendas mantêm a primazia nos mercados de entrada e de resorts favorecidos pela riqueza global, enquanto os aluguéis de alto padrão se beneficiam da demanda por flexibilidade entre executivos e famílias em processo de realocação.

O setor imobiliário residencial de luxo dos Estados Unidos também está observando as ofertas de aluguel integrarem projetos com foco em ESG e serviços de nível hoteleiro. Os operadores estão incorporando espaços de coworking, comodidades de bem-estar e serviços de concierge para atrair inquilinos que valorizam a paridade de experiência com imóveis de propriedade. Gestores de ativos e incorporadores continuam a reequilibrar a exposição à medida que os custos de capital se deslocam e as avaliações se normalizam a partir dos picos pós-pandemia. Os canais de vendas permanecem fortes no segmento ultraluxo, sustentados por compradores à vista e interesse internacional onde os perfis de política e tributação são favoráveis. Ao longo do horizonte de previsão, ambos os canais devem contribuir de forma significativa para o mercado imobiliário residencial de luxo dos Estados Unidos à medida que as preferências dos consumidores se diversificam.[3]https://www.kennedywilson.com/

Por Modalidade de Venda: Listagens secundárias lideram enquanto novos empreendimentos aceleram

As transações secundárias capturaram 62,62% da atividade em 2025, refletindo a profundidade dos bairros de luxo existentes e a negociação de ativos troféu legados nas principais metrópoles. O segmento Primário deve acelerar a um CAGR de 3,22% até 2031, pois a oferta de revenda em áreas ultraprime permanece restrita apesar dos ganhos mais amplos de estoque esperados em 2026. Os prazos de comercialização mais longos no final de 2025 mostram uma normalização em relação ao surto pós-2021, o que melhora as opções dos compradores e a diligência nas negociações no topo do mercado. Incorporadores com estratégias sólidas de pré-venda e afiliações de marca permanecem bem posicionados para se beneficiar das condições restritas de revenda. O tamanho do mercado imobiliário residencial de luxo dos Estados Unidos para novos empreendimentos é sustentado por projetos que combinam resiliência climática, serviços de hospitalidade e comodidades selecionadas.

O setor imobiliário residencial de luxo dos Estados Unidos continuará a equilibrar a profundidade da revenda com entregas pontuais de novos empreendimentos em corredores de alta demanda. Em metrópoles onde o rezoneamento urbano e as comunidades planejadas desbloqueiam escala, a oferta primária pode crescer sem ultrapassar a demanda. Onde os bairros tradicionais dominam, reformas e conversões moldarão uma parcela da rotatividade do estoque, preservando os ativos de caráter histórico. A interação dessas vias sustenta uma absorção constante e disciplina de preços ao longo do período de previsão. Os participantes do mercado utilizarão precificação, preparação para venda e parcerias de capital para alinhar as ofertas com os portfólios domiciliares em evolução.

Por Modelo de Negócio: Vendas dominam enquanto aluguéis ganham preferência

As Vendas responderam pela maior fatia de receita, com 68,62% em 2025, enquanto os Aluguéis devem se expandir a um CAGR de 3,16% até 2031, sinalizando um modelo de duas vias duradouro para o setor. As Vendas mantêm a primazia nos mercados de entrada e de resorts favorecidos pela riqueza global, enquanto os aluguéis de alto padrão se beneficiam da demanda por flexibilidade entre executivos e famílias em processo de realocação. O tamanho do mercado imobiliário residencial de luxo dos Estados Unidos associado aos Aluguéis é indiretamente sustentado por plataformas institucionais que profissionalizam a gestão e a entrega de comodidades, o que melhora a retenção de inquilinos. Movimentos notáveis de portfólio incluem parcerias que ampliam as operações de aluguel de residências unifamiliares e aprimoram estratégias de baixo consumo de ativos ao longo dos ciclos. Nos centros urbanos, os períodos de locação de luxo permanecem saudáveis quando os projetos estão vinculados a clusters de emprego e transporte.

Análise Geográfica

O Oeste deteve 31,62% da participação do mercado imobiliário residencial de luxo dos Estados Unidos em 2025, enquanto o Sudeste deve ser a região de crescimento mais rápido, com um CAGR de 3,13% até 2031. Os corredores tecnológicos e os enclaves costeiros da Califórnia continuam a ancorar a demanda de luxo, sustentados por residências com marca e projetos troféu que atraem compradores globais. As inaugurações programadas próximas a grandes campi corporativos aumentam a absorção, especialmente onde comodidades premium e características de sustentabilidade são padrão. Os planos de grande escala do Arizona e os centros urbanos liderados pelo entretenimento em Nevada ampliam o portfólio do Oeste. O ritmo das transações reflete uma normalização em relação ao surto de 2021 a 2022, mas compradores com caixa disponível sustentam a liquidação de listagens de alta qualidade e escassas.

O Sudeste se beneficia de um perfil tributário favorável, do afluxo de realocações corporativas e de um estilo de vida durante todo o ano, fatores que atraem compradores de residência principal e segunda residência para as metrópoles costeiras da Flórida. O ecossistema de luxo de Miami continua a se beneficiar do capital internacional, das marcas de hospitalidade e da migração dos setores financeiro e tecnológico, impulsionando as pré-vendas de torres com marca e residências de alto padrão à beira-mar. A expansão das redes de corretagem para o Nordeste da Flórida amplia ainda mais o alcance nos corredores de crescimento ancorados por significativa reurbanização urbana. O Sul da Flórida permanece um ponto focal para lançamentos de coberturas e residências com marca hoteleira que estendem serviços e prestígio aos proprietários. Nas principais metrópoles do Sudeste, as novas ofertas de luxo equilibram design, comodidades e localização para atender às crescentes expectativas dos compradores globais.

O Nordeste mantém uma base profunda de bairros de luxo tradicionais em Manhattan e no litoral de Connecticut, enquanto a economia de biotecnologia de Boston sustenta a demanda por condomínios de alto padrão. Os empreendimentos troféu na cidade de Nova York continuam a estabelecer referências de design e altura, atraindo colecionadores globais de endereços icônicos. Na região do Atlântico Médio, as comunidades planejadas da Virgínia estão recebendo novas parcerias com incorporadores institucionais e multinacionais que ampliam a oferta de aluguel e venda de alto padrão. O Centro-Oeste permanece seletivo, com a demanda mais forte nos distritos comerciais centrais e nos corredores à beira do lago, onde a eficiência e as comodidades dos novos empreendimentos atendem às expectativas de estilo de vida. No geral, o mercado imobiliário residencial de luxo dos Estados Unidos permanece diversificado geograficamente, com cada região aproveitando fatores de demanda e modelos de desenvolvimento distintos.

Cenário Competitivo

A intensidade competitiva está aumentando à medida que os grandes players consolidam redes de corretagem e os incorporadores simplificam as estruturas de capital para um crescimento com baixo consumo de ativos. Em janeiro de 2026, a Compass concluiu uma aquisição totalmente em ações de USD 1,7 bilhão da Anywhere Real Estate, reunindo Century 21, Coldwell Banker e Sotheby's International Realty em uma plataforma combinada de 340.000 agentes com sinergias de custo anuais esperadas de USD 225 milhões a USD 255 milhões. A transação amplia o alcance no segmento de luxo e a cobertura suburbana, além de criar capacidades mais amplas de geração de leads e indicações cruzadas nos CEPs de alto nível. Compradores e vendedores de luxo se beneficiam de dados aprimorados, alcance de marketing e correspondência multimarca sob o mesmo guarda-chuva corporativo. Esse tema de consolidação sustenta a espinha dorsal operacional do mercado imobiliário residencial de luxo dos Estados Unidos em 2026.

Os incorporadores também estão refinando portfólios por meio de aquisições e desinvestimentos direcionados para aumentar o foco e a liquidez. Em novembro de 2025, a Kennedy Wilson concluiu a aquisição da plataforma Toll Brothers Apartment Living por USD 347 milhões, adicionando USD 5 bilhões em ativos sob gestão e uma carteira de participação de sócio geral em 18 imóveis, juntamente com um portfólio de desenvolvimento de 29 terrenos, o que fortalece as capacidades institucionais no segmento multifamiliar de luxo. Em fevereiro de 2025, a Lennar expandiu para cinco estados por meio da aquisição das operações de construção residencial da Rausch Coleman Homes, enquanto separadamente transferiu ativos fundiários para a Millrose Properties como parte de uma estratégia de baixo consumo de ativos. Esses movimentos mostram como os operadores estão equilibrando o risco de desenvolvimento com plataformas de gestão escaláveis e estruturas eficientes em capital. Em conjunto, essas mudanças sustentam uma base resiliente para o mercado imobiliário residencial de luxo dos Estados Unidos ao longo da janela de previsão.

A diferenciação de produtos no topo do mercado continua a depender de parcerias com o setor de hospitalidade, resiliência climática e comodidades experienciais. Lançamentos de alta visibilidade e ofertas de coberturas sinalizam o contínuo apetite por imóveis troféu de nove e oito dígitos em destinos costeiros com forte conectividade global. Alguns incorporadores também estão canalizando grandes programas de capital para adjacências de data centers e hubs de uso misto que trazem benefícios de emprego e infraestrutura para os bairros de luxo circundantes. As marcas de corretagem estão se expandindo internacionalmente e aprofundando sua presença nas metrópoles dos EUA em alto crescimento, ajudando a conectar compradores globais com listagens diferenciadas nos EUA em diferentes formatos e faixas de preço. O resultado é um campo competitivo onde a força da marca, a agilidade de capital e o design alinhado a ESG definem o ritmo no mercado imobiliário residencial de luxo dos Estados Unidos.

Líderes do Setor Imobiliário Residencial de Luxo dos Estados Unidos

Toll Brothers City Living

Lennar Corp (CalAtlantic Luxury)

Howard Hughes Corp

Related Companies

Extell Development

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Compass Inc. concluiu sua histórica aquisição totalmente em ações de USD 1,7 bilhão da Anywhere Real Estate, unindo forças com Century 21, Coldwell Banker e Sotheby's International Realty para criar uma plataforma que controla 340.000 agentes e projeta USD 225-255 milhões em sinergias de custo anuais, efetivamente dobrando a presença da Compass nos mercados de luxo e habitação suburbana.

- Dezembro de 2025: A Toll Brothers anunciou o Vista Ventana, uma comunidade de 42 unidades de casas geminadas em La Mirada, Califórnia, com previsão de abertura para vendas no verão de 2026, com projetos de dois a quatro quartos a partir de USD 700.000, marcando a contínua expansão da empresa no segmento de luxo no estilo de casas geminadas do Sul da Califórnia.

- Novembro de 2025: A KB Home lançou o Platinum View dentro do plano diretor Communications Hill de San Jose, oferecendo residências unifamiliares de quatro quartos e três banheiros e meio a partir de USD 1,8 milhão, voltadas para a força de trabalho tecnológica do Vale do Silício, com certificação ENERGY STAR e proximidade ao Google, Apple, Adobe, NVIDIA, Intel, Meta e Cisco Systems.

- Novembro de 2025: A Kennedy Wilson concluiu sua aquisição de USD 347 milhões da plataforma Apartment Living da Toll Brothers, adicionando USD 5 bilhões em ativos sob gestão, incluindo participações de sócio geral em 18 imóveis de apartamentos e moradia estudantil totalizando USD 2,2 bilhões e um portfólio de desenvolvimento de 29 terrenos representando USD 3,6 bilhões em capital investido na conclusão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado imobiliário residencial de luxo dos Estados Unidos como toda venda ou aluguel de imóveis recém-construídos ou existentes que se enquadram nos cinco por cento superiores das distribuições de preços locais ou superam os limiares de luxo amplamente aceitos, começando aproximadamente em USD 1 milhão para condomínios e USD 3 milhões para casas isoladas. O universo abrange apartamentos, condomínios, vilas e propriedades em terreno próprio, e cada transação é capturada pelo seu valor total de fechamento.

Exclusão do escopo: torres comerciais de uso misto, esquemas de propriedade fracionada, multipropriedades e apartamentos com serviços hoteleiros estão fora deste escopo.

Visão Geral da Segmentação

- Por Tipo de Imóvel

- Apartamentos e Condomínios

- Vilas e Casas em Terreno Próprio

- Por Modelo de Negócio

- Vendas

- Aluguéis

- Por Modalidade de Venda

- Primário (Novo Empreendimento)

- Secundário (Revenda de Imóvel Existente)

- Por Região

- Nordeste

- Centro-Oeste

- Sudeste

- Oeste

- Sudoeste

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistam corretores de luxo em Nova York, Miami, Los Angeles, Austin e Aspen, consultores de patrimônio que acompanham os movimentos de portfólio de indivíduos de alto patrimônio líquido, e planejadores urbanos que supervisionam licenças para arranha-céus. Suas percepções esclarecem as proporções de compradores estrangeiros, os prêmios por comodidades e as lacunas de oferta no portfólio não visíveis nos registros públicos.

Pesquisa Documental

Começamos com conjuntos públicos de referência, como as vendas mensais de novas residências do Departamento do Censo dos EUA, as tabelas de renda disponível do Departamento de Análise Econômica, os registros de migração do Serviço de Receita Federal, a Pesquisa de Finanças do Consumidor do Federal Reserve e os conjuntos de dados de imóveis existentes da Associação Nacional de Corretores de Imóveis. Documentos técnicos do Instituto de Terras Urbanas, conselhos estaduais de corretores e cartórios de registro de condados fornecem profundidade de estoque, ritmo de absorção e portfólios de licenças. Os formulários 10-K das empresas, as teleconferências de resultados dos construtores e as notas de banco de terrenos nos formulários 8-K da Comissão de Valores Mobiliários dos EUA revelam os preços médios de venda e os valores de carteira de pedidos de alto padrão. Bibliotecas pagas, D&B Hoovers para divisões de receita de construtores e Dow Jones Factiva para notícias de transações, complementam o trabalho documental. Essas fontes são ilustrativas, não exaustivas; muitas outras sustentam nossa base de evidências.

Dimensionamento e Previsão de Mercado

Uma combinação de abordagens de cima para baixo e de baixo para cima orienta o modelo. Primeiro, aplicamos as taxas de penetração de imóveis de luxo sobre a rotatividade residencial total, depois validamos os totais por meio de triagens de preço de fechamento amostrado × volume e roll-ups selecionados de construtores. Os fatores críticos — crescimento de domicílios de alto patrimônio líquido, participação de vendas à vista, taxas de hipoteca jumbo de 30 anos, listagens acima de USD 1 milhão e fluxos de migração interestadual — informam a regressão multivariada, antes de uma sobreposição ARIMA suavizar as oscilações cíclicas até 2030. Onde as divulgações dos construtores não cobrem mercados, as médias de escrituras de condados preenchem as lacunas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de anomalias em relação às tabelas de riqueza do Federal Reserve, aos índices de vendas repetidas da CoreLogic e aos registros de escrituras de condados. Revisores seniores sinalizam variações, e gatilhos de recontato são acionados quando os fechamentos de luxo trimestrais se desviam além de dois desvios padrão. O modelo é atualizado anualmente, com atualizações intermediárias após grandes mudanças fiscais ou regulatórias.

Por que a Linha de Base do Mercado Imobiliário Residencial de Luxo dos EUA da Mordor Intelligence é Confiável

As estimativas publicadas diferem porque as empresas adotam diferentes limites de preço, excluem aluguéis ou atualizam com pouca frequência. Ao ancorar os limiares em percentis locais e combinar dados nacionais de escrituras com entrevistas presenciais, oferecemos uma linha de base equilibrada e atualizada.

Alguns editores rastreiam apenas novos empreendimentos ou vendas acima de USD 10 milhões, enquanto outros incluem compras de segunda residência, mas ignoram aluguéis; ajustes de inflação variados e conversões de moeda ampliam as diferenças. O escopo declarado e a cadência anual da Mordor Intelligence reduzem essas lacunas.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 289,38 B (2025) | ||

| USD 164,68 B (2024) | Consultoria Regional A | Omite aluguéis e revendas; limite superior de USD 2 M |

| USD 2,0 B (2024) | Análise do Setor B | Contabiliza apenas novos empreendimentos acima de USD 10 M em metrópoles costeiras selecionadas |

A tabela mostra como as escolhas de escopo por si só podem deslocar os valores de forma significativa; nossa abordagem disciplinada e transparente oferece aos tomadores de decisão o ponto de partida mais confiável.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e o crescimento esperado do mercado imobiliário residencial de luxo dos Estados Unidos até 2031?

O mercado tem um tamanho de USD 298,61 bilhões em 2026 e deve atingir USD 349,38 bilhões até 2031, a um CAGR de 3,19%.

Qual tipo de imóvel lidera e qual apresenta o crescimento mais rápido no mercado habitacional de luxo dos EUA?

Apartamentos e Condomínios lideraram com 56,62% de participação em 2025, enquanto Vilas e Casas em Terreno Próprio são as de crescimento mais rápido, com um CAGR projetado de 3,10% até 2031.

Como estão se saindo as vendas e os aluguéis no mercado habitacional de alto padrão dos EUA?

As Vendas responderam por 68,62% da atividade de 2025, enquanto os Aluguéis devem crescer a um CAGR de 3,16% até 2031, à medida que as plataformas institucionais ampliam as ofertas premium.

Qual canal de vendas é mais forte atualmente no mercado habitacional de luxo dos EUA e como os novos empreendimentos devem evoluir?

As listagens secundárias detinham uma participação de 62,62% em 2025, enquanto os novos empreendimentos primários devem crescer a um CAGR de 3,22% devido à escassez de oferta para revenda.

Qual região dos EUA lidera atualmente e qual deve crescer mais rapidamente no mercado habitacional de luxo?

O Oeste liderou com 31,62% de participação em 2025, e o Sudeste deve ser a região de crescimento mais rápido, com um CAGR de 3,13% até 2031.

Quais mudanças regulatórias e no mercado de capitais estão afetando os compradores de imóveis de luxo nos EUA?

As reservas do EB-5 estão desbloqueando capital estrangeiro, os ETFs de Bitcoin à vista adicionaram liquidez para alguns compradores, e a regra de beneficiários finais da FinCEN está restringindo as aquisições anônimas por LLC.

Página atualizada pela última vez em: