Tamanho e Participação do Mercado de Energia da Colômbia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

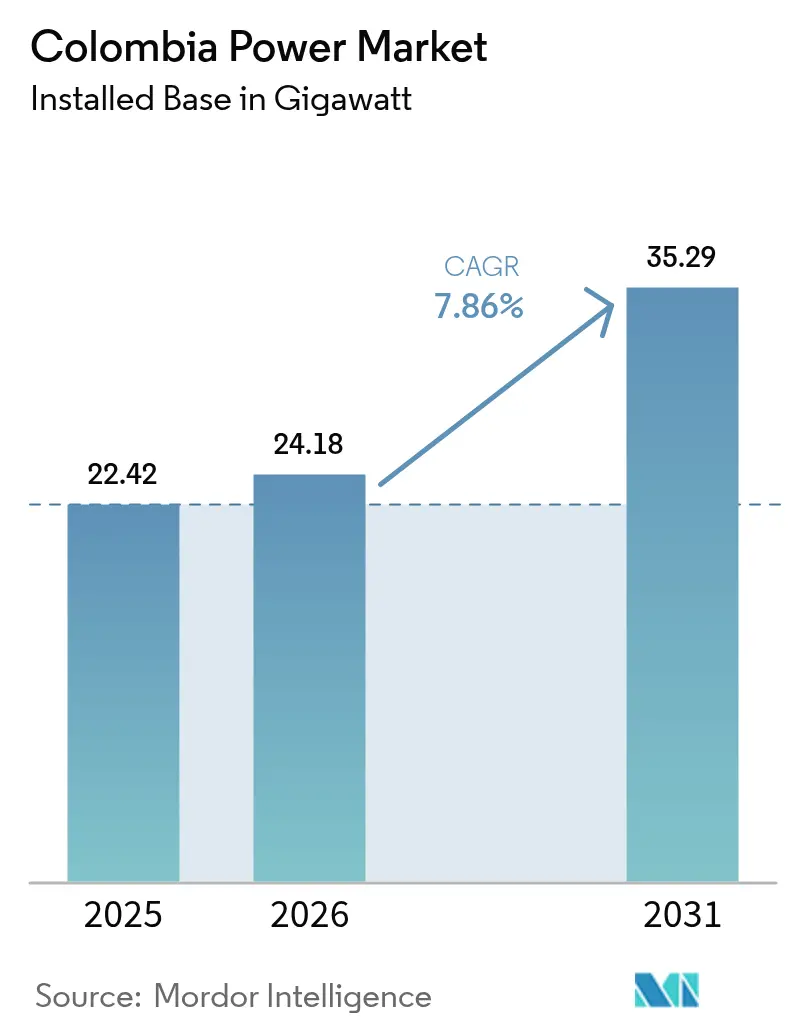

| Tamanho do mercado no ano base (2025) | 22.42 gigawatt |

| Volume do Mercado (2026) | 24.18 gigawatt |

| Volume do Mercado (2031) | 35.29 gigawatt |

| Taxa de crescimento (2026 - 2031) | 7.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia da Colômbia por Mordor Intelligence

O tamanho do Mercado de Energia da Colômbia foi avaliado em 22,42 gigawatts em 2025 e estima-se que cresça de 24,18 gigawatts em 2026 para atingir 35,29 gigawatts até 2031, a uma CAGR de 7,86% durante o período de previsão (2026-2031).

O forte apoio político, a rápida eletrificação industrial e a expansão dos leilões de renováveis elevam as adições de capacidade muito acima da média regional. A seca de El Niño em 2024 evidenciou os riscos da dependência hídrica, impulsionando a implantação agressiva de energia solar e eólica que agora ancora a resiliência climática de longo prazo. Projetos-piloto de hidrogênio verde em larga escala, um plano de transição de USD 40 bilhões e o programa de modernização da rede elétrica da ISA Intercolombia reforçam ainda mais o crescimento, enquanto a crescente digitalização acelera as cargas residenciais e comerciais. Preços competitivos nos leilões, financiamento externo robusto e licenciamento mais ágil para autogeneradores sustentam os fluxos de capital mesmo em meio à incerteza regulatória, assegurando as perspectivas para o mercado de energia da Colômbia.[1]Administração de Comércio Internacional, "Visão Geral de Energia da Colômbia," trade.gov

Principais Conclusões do Relatório

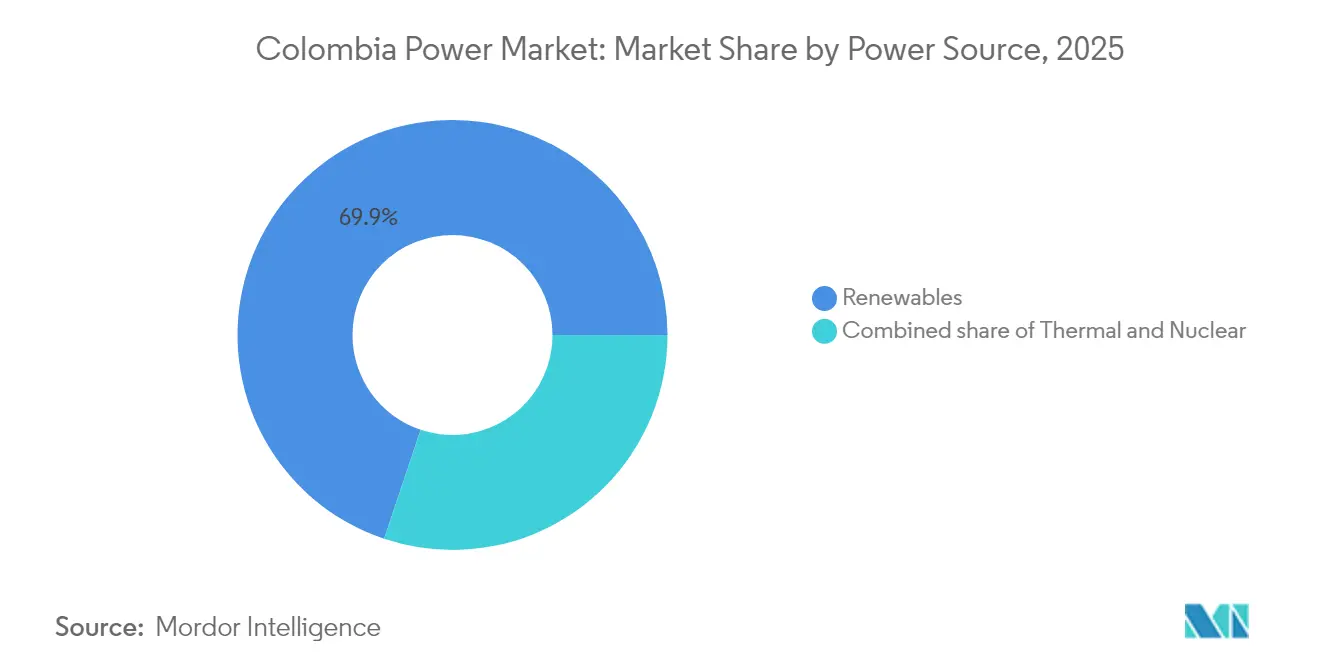

- Por fonte de energia, as renováveis capturaram 69,85% da participação do mercado de energia da Colômbia em 2025 e devem se expandir a uma CAGR de 10,22% até 2031.

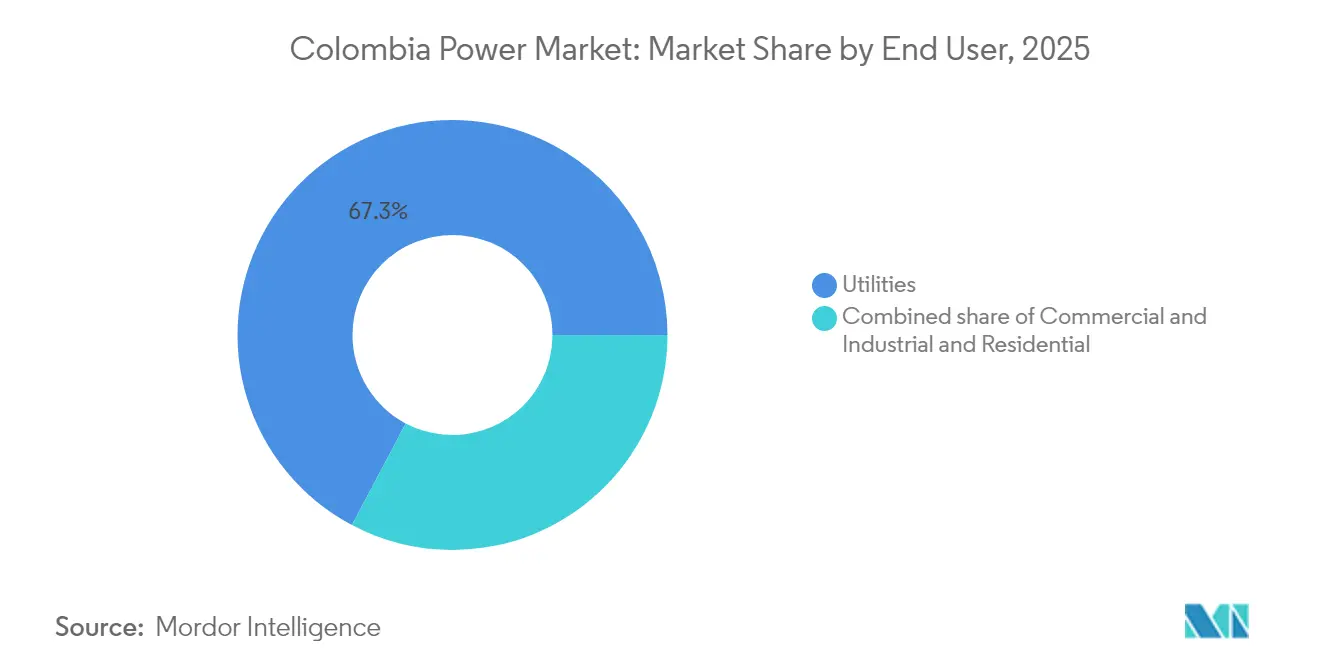

- Por usuário final, as concessionárias detinham 67,25% do tamanho do mercado de energia da Colômbia em 2025, porém a demanda comercial e industrial avança a uma CAGR de 10,29% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia da Colômbia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto | |

|---|---|---|---|---|

| Crescimento da demanda de eletricidade proveniente do setor industrial e digital | 2.1% | Nacional, com concentração na Costa do Caribe e nas regiões Centrais | Médio prazo (2-4 anos) | |

| Abundantes recursos hídricos e favorável potencial renovável | 1.8% | Nacional, particularmente nas regiões Andinas e na Costa do Caribe | Longo prazo (≥ 4 anos) | |

| Leilões e incentivos governamentais de energia renovável (Lei 1715) | 2.5% | Nacional, com foco em Atlántico, Cesar e Córdoba | Curto prazo (≤ 2 anos) | |

| Investimentos em modernização da rede elétrica liderados pela ISA Intercolombia | 1.2% | Rede de transmissão nacional | Médio prazo (2-4 anos) | |

| Surgimento de polos de hidrogênio verde impulsionando a geração flexível | 0.5% | Costa do Caribe, particularmente La Guajira | Longo prazo (≥ 4 anos) | |

| Interconexões transfronteiriças andinas que viabilizam exportações de energia | 0.2% | Regiões de fronteira com o Equador e o Panamá | Médio prazo (2-4 anos) | |

| Fonte: Mordor Intelligence | ||||

Crescimento da demanda de eletricidade proveniente do setor industrial e digital

O plano de economia digital da Colômbia visa à implantação nacional do 5G e a 63% de penetração da internet até 2026, enquanto a mineração e a metalurgia migram para transporte elétrico e plataformas automatizadas, reduzindo as necessidades de eletricidade dos data centers. A demanda de energia cresceu 5,48% em termos anuais em fevereiro de 2024, impulsionada pelos segmentos regulados de residências e pequenas indústrias, que exigem fornecimento de maior qualidade e mais estável. Os parques industriais do Caribe absorvem as maiores cargas, refletindo o crescimento da logística portuária, do agroprocessamento e das zonas de livre comércio. As concessionárias respondem com medidores inteligentes e tarifas por horário de uso para nivelar os picos, enquanto as reformas de autogeração permitem que as fábricas vendam o excedente de energia solar no mercado de energia da Colômbia.

Leilões e incentivos governamentais de energia renovável (Lei 1715)

O leilão de confiabilidade de 2024 assegurou 4,4 GW de capacidade solar ao recorde de USD 18,2/MWh, garantindo receitas por 20 anos e reduzindo o risco dos fluxos de caixa para desenvolvedores globais. A Lei 1715 oferece deduções de imposto de renda, isenção de IVA e depreciação acelerada, reduzindo o período de retorno do capital próprio para menos de cinco anos em ativos de escala utilitária. Os limites para autogeneradores foram elevados de 1 MW para 5 MW, ampliando a participação para incluir o agronegócio e redes varejistas. O ministério projeta 2.550 MW de nova capacidade renovável em 2025, acrescentando COP 3,7 trilhões ao PIB e sustentando a expansão do mercado de energia da Colômbia.

Abundantes recursos hídricos e favorável potencial renovável

As usinas hidrelétricas ainda ancoram a inércia da rede elétrica, porém o corredor eólico de 20 GW de La Guajira e a meta de 7 GW offshore desbloqueiam recursos sazonalmente complementares que limitam as necessidades de armazenamento.[2]Equipe de Energia do Banco Mundial, "À medida que a Colômbia lidera em renováveis, impulsionar sua indústria de hidrogênio limpo é o próximo passo," worldbank.org Dados governamentais listam 139 exajoules de calor geotérmico, equivalentes a 1,17 GW de capacidade firme aguardando leilão em 2025. A irradiação solar supera 4,5 kWh/m² em toda a região do Caribe, viabilizando fatores de capacidade de 25%. A profundidade dos recursos permite uma localização diversificada que reduz o corte de geração, enquanto os reservatórios hidrelétricos funcionam como baterias virtuais para as rampas noturnas, protegendo o mercado de energia da Colômbia contra choques climáticos.

Investimentos em modernização da rede elétrica liderados pela ISA Intercolombia

A ISA direcionou 71% do capex de COP 3,9 trilhões do primeiro trimestre de 2023 para novas linhas de 230 kV e 500 kV e redes de fasores de área ampla. Dispositivos de controle em tempo real na subestação de 220 kV de Santa Marta redirecionam os surtos de energia solar costeira, reduzindo o congestionamento em 18% durante os testes.[3]Sebastián Hincapié et al., "Simulações em Tempo Real…," arxiv.org A interligação Colômbia-Panamá, ainda paralisada, adicionaria 400 MW de capacidade bidirecional assim que as compensações de biodiversidade forem definidas, abrindo janelas de arbitragem de exportação. Essas melhorias reduzem o risco de corte de geração e mantêm os projetos de renováveis financiáveis, sustentando a trajetória de crescimento superior a 8% do mercado de energia da Colômbia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência hidrológica e variabilidade do fornecimento por El Niño | -1.5% | Nacional, particularmente nas regiões hidrelétricas andinas | Curto prazo (≤ 2 anos) |

| Incerteza regulatória sobre ajustes tarifários | -1.0% | Nacional, com impacto agudo na Costa do Caribe | Médio prazo (2-4 anos) |

| Gargalos de transmissão que atrasam a execução de projetos | -0.7% | Rede elétrica nacional, corredores críticos para La Guajira | Médio prazo (2-4 anos) |

| Oposição social e consultas indígenas que atrasam projetos de energia renovável | -0.5% | La Guajira e outros territórios indígenas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência hidrológica e variabilidade do fornecimento por El Niño

As afluências aos reservatórios despencaram durante o El Niño de 2024, triplicando o consumo de gás e elevando os preços no atacado em 23%, para COP 763,48/kWh. Bogotá impôs racionamento de água, expondo o nexo água-energia. O mercado de energia da Colômbia ainda depende da hidroeletricidade para 50% da energia firme, de modo que eventos de seca prejudicam as perspectivas de crescimento. A geração solar e eólica é maior durante as estações secas, porém sua velocidade de expansão fica aquém dos riscos de déficit de curto prazo, mantendo elevado o custo da capacidade térmica de reserva.

Oposição social e consultas indígenas que atrasam projetos de energia renovável

Os protestos Wayuu paralisaram o canteiro de obras da Enel em Windpeshi em 60% dos dias úteis em 2023, inflando os custos para USD 400 milhões e atingindo apenas 35% de conclusão. A Celsia abandonou duas licenças eólicas após impasses de vários anos, realocando turbinas para o Peru. Reformas em elaboração permitiriam que as licenças avançassem antes da conclusão das consultas, mas a desconfiança local persiste. Os atrasos desviam o investimento imediato para a energia solar em distritos menos contestados, remodelando a geografia do pipeline do mercado de energia da Colômbia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: A Dominância das Renováveis se Acelera

As renováveis responderam por 69,85% da participação do mercado de energia da Colômbia em 2025, sobre uma base de 15,66 GW, e estão no caminho para uma CAGR de 10,22% até 2031. Os leilões direcionaram 4,4 GW de energia solar a USD 18,2/MWh, impulsionando os pipelines das concessionárias em Atlántico, Cesar e Córdoba. O tamanho do mercado de energia da Colômbia para a energia solar poderá superar 6 GW até 2027, se a logística da cadeia de suprimentos se mantiver estável. As adições de energia eólica estão atrasadas devido a disputas em La Guajira, porém as solicitações offshore atraíram nove desenvolvedores globais interessados em concessões de 25 anos. O primeiro leilão geotérmico de 1,17 GW em 2025 oferece potencial de carga de base que amorteça a volatilidade hídrica.

As frotas térmicas forneceram energia de pico essencial durante a seca de 2024, mas a crescente precificação do carbono e a volatilidade dos combustíveis estão reduzindo as janelas de despacho. Descobertas de gás, como Kronos-1, podem garantir o fornecimento após 2031; no entanto, os investidores já favorecem combinações de solar com armazenamento para créditos de capacidade. Pequenas usinas de biomassa e de resíduos para energia preenchem nichos rurais, enquanto projetos-piloto de energia maremotriz recebem subsídios ao longo da costa do Pacífico. Em conjunto, essas mudanças consolidam um sistema altamente renovável sem comprometer a confiabilidade, reforçando o apelo de longo prazo do mercado de energia da Colômbia.

Por Usuário Final: O Crescimento Comercial e Industrial Impulsiona a Demanda

As concessionárias canalizaram 67,25% da eletricidade entregue em 2025, porém os clientes comerciais e industriais estão elevando a demanda a uma CAGR de 10,29%, refletindo os pesados investimentos em processamento, logística e polos de computação em nuvem. O tamanho do mercado de energia da Colômbia atendendo a data centers cresceu 19% em 2024, à medida que a adoção de fintechs triplicou o número de racks de servidores em Bogotá e Barranquilla. Os polos de mineração eletrificam caminhões de transporte e britadores, reduzindo as importações de diesel e estabilizando as curvas de carga. As reformas de autogeração para 5 MW desbloqueiam arranjos em telhados e no solo em coberturas de fábricas, reduzindo as faturas de importação da rede elétrica e injetando excedentes nos alimentadores locais.

As cargas residenciais crescem de forma constante com a migração urbana e a adoção de sistemas de climatização. O programa "Colombia Solar" de USD 10 bilhões planeja equipar 500.000 residências de baixa renda com painéis fotovoltaicos, remodelando os picos noturnos e aliviando os encargos de subsídios. Os projetos-piloto de resposta à demanda já cobrem 14 parques industriais e 20.000 eletrodomésticos inteligentes, com meta de 500 GWh de carga flexível e estabelecendo um modelo para 2.500 GWh até 2030. Essas dinâmicas ampliam o mix de clientes e consolidam o eixo de crescimento do mercado de energia da Colômbia.

Análise Geográfica

A Costa do Caribe concentra mais da metade das inaugurações de projetos renováveis de 2024, graças à irradiação privilegiada, aos ventos alísios constantes e à proximidade de subestações de 230 kV. O polo solar de Atlántico adicionou 700 MW em um ano, enquanto os corredores eólicos de La Guajira aguardam reformas nas consultas. A infraestrutura portuária apoia as importações de turbinas, posicionando a costa como um futuro polo exportador de hidrogênio verde. Os conflitos sociais, no entanto, criam incerteza na execução, o que direciona a capacidade de curto prazo para híbridos de solar e bateria em Cesar e Córdoba, protegendo o mercado de energia da Colômbia contra atrasos no cronograma.

O interior andino permanece o coração da hidroeletricidade, com reservatórios em Cundinamarca e Antioquia equilibrando as flutuações diárias. As oscilações climáticas reduziram as afluências em 38% durante a seca de 2024, evidenciando a necessidade de diversificação da geração firme. A energia solar em telhados em Bogotá dobrou em 2024 sob regras simplificadas de medição líquida, aliviando o estresse de pico do meio-dia. Os departamentos centrais esperam 73% das novas instalações solares em 2025, graças à disponibilidade de terrenos e às filas de interconexão mais curtas, consolidando assim sua participação no tamanho do mercado de energia da Colômbia.

As zonas do Pacífico e da Amazônia registram construções de usinas de escala utilitária limitadas, mas ganham microrredes que reduzem a dependência do diesel em áreas não interconectadas. Uma proposta de terminal de GNL em Buenaventura poderia estabilizar as necessidades locais de pico, enquanto o mapeamento geotérmico em torno de Cauca prepara o terreno para poços-piloto. As interligações transfronteiriças com o Equador exportam excedentes durante as estações chuvosas, mas foram suspensas por três semanas em 2024 quando as reservas domésticas caíram, evidenciando a delicada interdependência regional. Espera-se que as parcelas de energia eólica offshore ao longo da plataforma continental do Caribe atinjam até 50 GW após 2035, consolidando a ambição da Colômbia como exportadora de energia e expandindo ainda mais a presença do mercado de energia da Colômbia.

Panorama regulatório

O setor elétrico da Colômbia é regido por um modelo institucional dividido, liderado pelo Ministério de Minas e Energia (MME) para a definição de políticas, pela Comissão de Regulação de Energia e Gás (CREG) para regras de mercado e tarifas, e pela Unidade de Planejamento de Mineração e Energia (UPME) para processos de planejamento e conexão dentro do Sistema Interconectado Nacional (SIN). A legislação central que viabiliza a transição inclui a Lei 2099 de 2021 e o marco de modernização do mercado sob o Decreto 1091 de 2025, apoiando uma mudança em direção a aquisições estruturadas e de prazo mais longo, ao lado dos mecanismos convencionais de confiabilidade.

Em 2026, o marco de contratação de longo prazo foi formalizado por meio da Resolução MME 40178 (março de 2026) e da Resolução 40208 (abril de 2026). Elas estabelecem regras gerais e parâmetros técnicos para mecanismos de contratação de eletricidade de longo prazo que abrangem explicitamente geração, armazenamento e infraestrutura relacionada. A Resolução CREG 101-109 (abril de 2026) definiu competências regulatórias vinculadas ao mecanismo, incluindo a transferência de custos para usuários regulados e garantias ligadas às datas de operação comercial, enquanto a Circular UPME 020 (abril de 2026) reforçou a governança de conexão à rede ao exigir modelos elétricos atualizados na Janela Unificada usada para estudos de conexão.

Cenário Competitivo

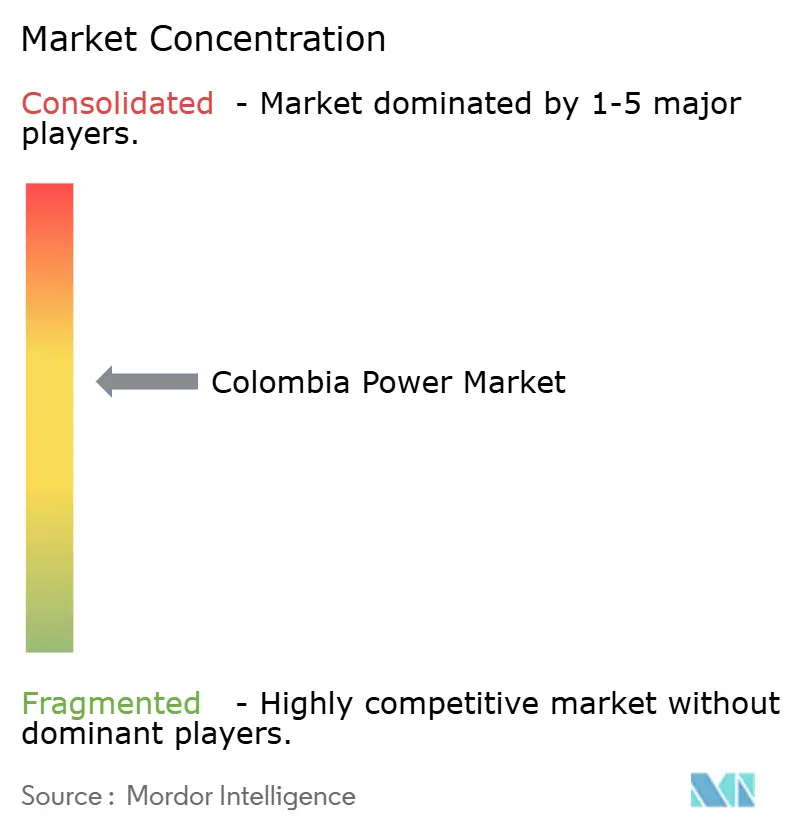

Três incumbentes, ISAGEN, EPM e Ecopetrol, controlavam aproximadamente 60% da capacidade instalada em 2024, conferindo ao mercado de energia da Colômbia um perfil de concentração moderada. A ISAGEN supriu 15,6% da demanda nacional a partir de 3.140 MW de ativos predominantemente renováveis e está testando uma bateria de 50 MW na usina hidrelétrica de San Carlos para vender serviços ancilares. A Ecopetrol gastou USD 1 bilhão na aquisição do pipeline de 1,3 GW da Statkraft e adquiriu 49% do cluster eólico Jemeiwaa Ka'I de 1.087 MW, diversificando-se além dos hidrocarbonetos. A EPM concentra-se na conclusão da usina de 2,4 GW de Ituango enquanto implanta 120 MW de energia solar em telhados corporativos.

Entrantes internacionais, como a Enel Green Power, asseguram financiamento de baixo custo por meio de uma facilidade sintética de USD 300 milhões com o BEI e a SACE, permitindo lances abaixo de COP 180/kWh que redefinem os pisos dos leilões. A Celsia pivota de ativos eólicos contestados para energia solar distribuída, instalando 25 MW de painéis solares em telhados de supermercados em seis meses. Startups de tecnologia combinam medidores IoT e arrendamento solar para PMEs, corroendo as margens das concessionárias. A geotermia e a energia eólica offshore permanecem campos abertos, onde os pioneiros podem garantir licenças escassas. A rivalidade geral se intensifica, mas o capital profundo e as redes integradas ainda conferem aos incumbentes vantagens consideráveis, moldando um mercado de energia da Colômbia que equilibra o peso do legado e a agilidade das novas energias.

Líderes do Setor de Energia da Colômbia

Empresas Públicas de Medellín (EPM)

ISAGEN SA

Enel Colombia

Celsia SA ESP

AES Colombia

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As regras de contratação de longo prazo de 2026 (Resoluções MME 40178 e 40208, e Resolução CREG 101-109) criam um caminho de aquisição mais claro que inclui explicitamente armazenamento junto à geração. Isso amplia o escopo para soluções híbridas solar-mais-armazenamento e outras ofertas de capacidade flexível que podem reduzir a exposição à volatilidade do mercado spot durante eventos de estresse hidrológico. A direção é consistente com o momentum observável do mercado na Colômbia, onde o leilão de confiabilidade de 2024 destinou 4,4 GW de energia solar a 18,2 USD/MWh e acelerou o pipeline de projetos de grande escala nos departamentos do Caribe.

Iniciativas de adequação do sistema e de segurança de combustível também estão influenciando os temas de investimento no curto prazo. Em maio de 2026, a XM realizou um leilão de Obrigações de Energia Firme (OEF) que destinou 4.069,7 MW de nova capacidade para o período de 2029-2030, reforçando estruturas de receita bancáveis de longo prazo para novos empreendimentos. Separadamente, a atividade de regaseificação de GNL em 2026, incluindo o projeto de GNL de Ballenas, de 150 milhões de dólares americanos, que recebeu autorização de viabilidade técnica, e a instalação de regaseificação de Buenaventura, com início previsto para novembro de 2026, apoia a oportunidade de flexibilidade a gás durante as estações secas. A integração à rede continua a ser uma restrição prática e uma oportunidade acionável, refletida no impulso da UPME em abril de 2026 por modelagem de rede atualizada na Janela Unificada, e no licenciamento ambiental de julho de 2026 para uma linha de transmissão que conectará a usina hidroelétrica de San Bartolomé ao SIN, apontando para necessidades contínuas de licenciamento e construção de serviços de transmissão e interconexão.

Desenvolvimentos recentes do setor

- Maio de 2026: a Enel Colombia relatou ter superado 1 GW de capacidade solar instalada no país, após as etapas finais de energização ligadas ao projeto fotovoltaico Atlántico. O marco reflete o ritmo de agrupamento de projetos solares em grande escala na região do Caribe e estabelece um padrão mais alto para concorrentes que competem em pipelines apoiados por leilões e PPAs corporativos.

- Dezembro de 2025: a Brookfield Renewable concluiu a aquisição de uma participação incremental de 15% na ISAGEN S.A. por cerca de 1 bilhão de USD. A transação aumenta a exposição de capital internacional à plataforma hídrica da Colômbia, ao mesmo tempo em que apoia a capacidade de balanço patrimonial para repotenciação, serviços de rede e adições complementares de energia renovável.

- Outubro de 2024: o Banco Europeu de Investimento concedeu um pacote de financiamento de 300 milhões de USD à Enel Colombia para a expansão solar de Guayepo. O acesso a financiamento de menor custo e prazo mais longo apoia cronogramas de construção agressivos e preços competitivos nos processos de contratação de longo prazo e aquisição orientada à confiabilidade da Colômbia.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de energia elétrica da Colômbia é definido em nível nacional como o sistema de fornecimento de eletricidade, medido pela capacidade de geração instalada e pela respectiva expansão necessária para atender à demanda ao longo do tempo.

Exclusões de escopo: excluímos a geração cativa e "behind-the-meter" não conectada à rede nacional, e também excluímos as unidades de geração de aluguel temporário usadas para fornecimento de emergência de curto prazo.

Visão geral da segmentação

- Por Fonte de Energia

- Térmica (Carvão, Gás Natural, Petróleo e Diesel)

- Nuclear

- Renováveis (Solar, Eólica, Hidrelétrica, Geotérmica, Biomassa e Resíduos, Maremotriz)

- Por Usuário Final

- Concessionárias

- Comercial e Industrial

- Residencial

- Por Nível de Tensão de T&D (Análise Qualitativa apenas)

- Transmissão em Alta Tensão (Acima de 230 kV)

- Subtransmissão (69 a 161 kV)

- Distribuição em Média Tensão (13,2 a 34,5 kV)

- Distribuição em Baixa Tensão (<1 kV)

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer os limites factuais do sistema elétrico da Colômbia e, em seguida, para construir um histórico consistente das adições de capacidade e da direção da demanda. Fontes públicas como o Ministério de Minas e Energia, documentos de planejamento da UPME, publicações de mercado da XM e indicadores econômicos e industriais do DANE foram revisadas para fundamentar premissas rastreáveis. Também consultamos conjuntos de dados da Agência Internacional de Energia, séries de acesso à energia do Banco Mundial e indicadores macroeconômicos, quando disponíveis, para verificar de forma cruzada as tendências relatadas de capacidade e geração.

Para traduzir esses sinais em um modelo utilizável, adicionamos contexto de registros de empresas, apresentações a investidores, atualizações de projetos de concessionárias e cobertura de imprensa confiável sobre leilões, restrições de rede e grandes adições. Para algumas verificações financeiras no nível de empresa e acompanhamento de projetos, utilizamos uma assinatura paga focada em dados financeiros corporativos e inteligência de notícias, além de usar de forma limitada uma base de dados de patentes para validar a atividade em torno de tecnologias de rede e geração. As fontes documentais específicas citadas aqui são apenas ilustrativas, e muitas outras referências públicas foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram realizadas com uma combinação de proprietários de geração, empresas de EPC e de serviços, partes interessadas do lado da rede e grandes compradores, para confirmar o que está sendo construído e conectado no setor elétrico da Colômbia. Utilizamos essas discussões para validar cronogramas de comissionamento, faixas típicas de utilização por tecnologia e restrições práticas, como licenciamento, filas de interconexão e preparação para atualizações da rede nos principais centros de demanda.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 16% | |

| Nível médio: 56% | Líderes funcionais/de unidade: 32% | |

| Empresas menores: 19% | Gerentes: 52% |

Dimensionamento e previsão de mercado

O modelo de dimensionamento parte de uma reconstrução top-down da base de capacidade do país, utilizando estatísticas de sistema publicadas e pipelines de planejamento, que são então ajustadas para prazos realistas de comissionamento e desativação. Em seguida, corroboramos os totais com aproximações bottom-up seletivas, como consolidações de capacidade em nível de projeto amostradas, capacidade implícita a partir de faixas de geração e fator de capacidade, e verificações de consistência em relação aos planos de expansão públicos compartilhados pelos participantes do mercado.

Alguns insumos práticos orientam a construção, incluindo capacidade instalada por tecnologia, adições e desativações anuais, resultados de leilões e capacidade contratada, margem de reserva e necessidades de confiabilidade, e a preparação de conexão à rede que pode retardar o comissionamento. Quando uma série de dados é incompleta, preenchemos as lacunas usando interpolação conservadora ancorada em marcos conhecidos de projetos e, então, testamos novamente a tendência em relação aos totais em nível de sistema.

Para a previsão, é utilizada a análise de cenários, de modo que as perspectivas reflitam como o ritmo de licenciamento, o momento da interconexão, a variabilidade hidrológica e a disponibilidade de combustível podem alterar as adições ano a ano. O caminho final é selecionado após verificar se as premissas correspondem ao que os entrevistados descrevem como viável de ser construído, e se o crescimento implícito não infringe restrições físicas da rede.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes do sistema, como totais de capacidade instalada publicados, tendências de geração relatadas e eventos visíveis de comissionamento de projetos. Se alguma estimativa gerar um salto atípico que não possa ser explicado por leilões, desativações ou restrições de rede, os fatores determinantes são reformulados e o rastro de premissas é revisado novamente.

Antes da aprovação final, o modelo passa por múltiplas etapas de revisão por analistas, e contatos de acompanhamento são acionados quando insumos-chave, como datas de comissionamento ou mudanças de política, parecem incertos. Os relatórios são atualizados anualmente, e atualizações intermediárias são adicionadas quando ocorrem eventos relevantes, como grandes leilões, mudanças de regras ou grandes atrasos de projetos. Antes da entrega, fazemos uma nova revisão das publicações públicas recentes para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de energia elétrica da Colômbia segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para o setor elétrico da Colômbia podem parecer muito distantes entre si, principalmente porque algumas fontes dimensionam o mercado em termos de receita, enquanto outras o dimensionam em termos de capacidade, e a conversão entre os dois não é direta. As diferenças também surgem do que é contabilizado como parte do mercado, como a inclusão ou não de projetos fora da rede ou de atualizações de rede, e de qual ano e moeda de referência são utilizados.

Os totais de capacidade instalada, os marcos de comissionamento observados e as verificações do pipeline de planejamento são as evidências que mantêm a estimativa da Mordor Intelligence vinculada a uma definição de mercado baseada em capacidade, em vez de misturar receitas de vendas de eletricidade. Quando outras publicações relatam um valor em USD, o resultado geralmente depende de tarifas presumidas, preços de mercado no atacado e cenários de crescimento da demanda, o que pode alterar o número sem qualquer mudança real na capacidade física.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 22,42 bilhões de USD (2025) | |

| Consultoria Regional A | 13,00 bilhões de USD (2024) | Reportado em termos de receita e vinculado a um ano-base específico, o que torna o valor sensível a níveis tarifários, premissas de preços no mercado de atacado e ao momento cambial, em vez de mudanças na capacidade instalada. |

| Revista Especializada B | 18,70 bilhões de USD (2026) | Utiliza uma definição baseada em valor com um horizonte mais longo, e parece incorporar temas mais amplos de rede e tecnologia, o que pode deslocar os limites do mercado além da capacidade de geração instalada. |

A tabela mostra que a dispersão é impulsionada principalmente pela escolha da unidade e pelos limites de escopo, e não apenas por diferenças de cálculo. Ao manter as etapas ancoradas em adições de capacidade, desativações e evidências visíveis de comissionamento, nossa abordagem permanece rastreável a sinais que podem ser reverificados a cada ano e, então, atualizados quando o pipeline ou a realidade política mudam.

Principais Perguntas Respondidas no Relatório

Qual capacidade a Colômbia atingirá até 2031?

As previsões situam a capacidade instalada total em 35,29 GW, ante 24,18 GW em 2026.

Qual segmento cresce mais rapidamente nos próximos cinco anos?

A demanda comercial e industrial lidera com uma CAGR projetada de 10,29% até 2031.

Qual é a participação das renováveis atualmente?

As renováveis já respondem por 69,85% da geração, uma das maiores taxas de penetração do mundo.

Quais instrumentos de política impulsionam a nova capacidade?

Os leilões de confiabilidade no âmbito da Lei 1715 concedem contratos de 20 anos, enquanto incentivos fiscais e isenção de IVA reduzem os períodos de retorno dos projetos.

Onde estão localizados a maioria dos projetos solares?

Os departamentos de Atlántico, Cesar e Córdoba concentram a maior parte dos novos parques solares, devido à alta irradiação e ao acesso à rede elétrica.

Quão concentrada é a propriedade do mercado?

Os três maiores players detêm cerca de 60% da capacidade, indicando concentração moderada e espaço para novos entrantes.

Página atualizada pela última vez em: