Tamanho e Participação do Mercado de Energia Renovável da Colômbia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 15.97 gigawatt |

| Volume do Mercado (2026) | 17.6 gigawatt |

| Volume do Mercado (2031) | 28.66 gigawatt |

| Taxa de crescimento (2026 - 2031) | 10.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável da Colômbia por Mordor Intelligence

O tamanho do Mercado de Energia Renovável da Colômbia em 2026 é estimado em 17,6 gigawatts, crescendo a partir do valor de 2025 de 15,97 gigawatts, com projeções para 2031 mostrando 28,66 gigawatts, crescendo a um CAGR de 10,23% no período 2026-2031.

Este avanço reflete o portfólio de transição socioecológica de USD 40 bilhões do governo e a meta nacional de que as energias renováveis forneçam 15% da geração de energia até 2025.[1]Unidade de Perspectivas Econômicas da OCDE, "Perspectiva Econômica da Colômbia - Abril de 2025," OCDE, oecd.org A energia hidrelétrica continua a ancorar o sistema, mas expansões agressivas em energia eólica e solar sinalizam uma diversificação decisiva em relação aos hidrocarbonetos. A redução dos custos tecnológicos, o aprimoramento do design dos leilões e os influxos de financiamento climático multilateral atraem novo capital, enquanto os contratos de compra de energia corporativos (PPAs) de mineradoras e operadores de data centers de hiperescala criam um canal de demanda paralelo. O risco de execução persiste no mercado de energia renovável da Colômbia, notadamente devido ao congestionamento da rede em La Guajira, aos longos processos de licenciamento ambiental e às pressões cambiais; no entanto, o impulso das políticas e as melhorias na transmissão sustentam uma robusta trajetória de crescimento até 2030.

Principais Conclusões do Relatório

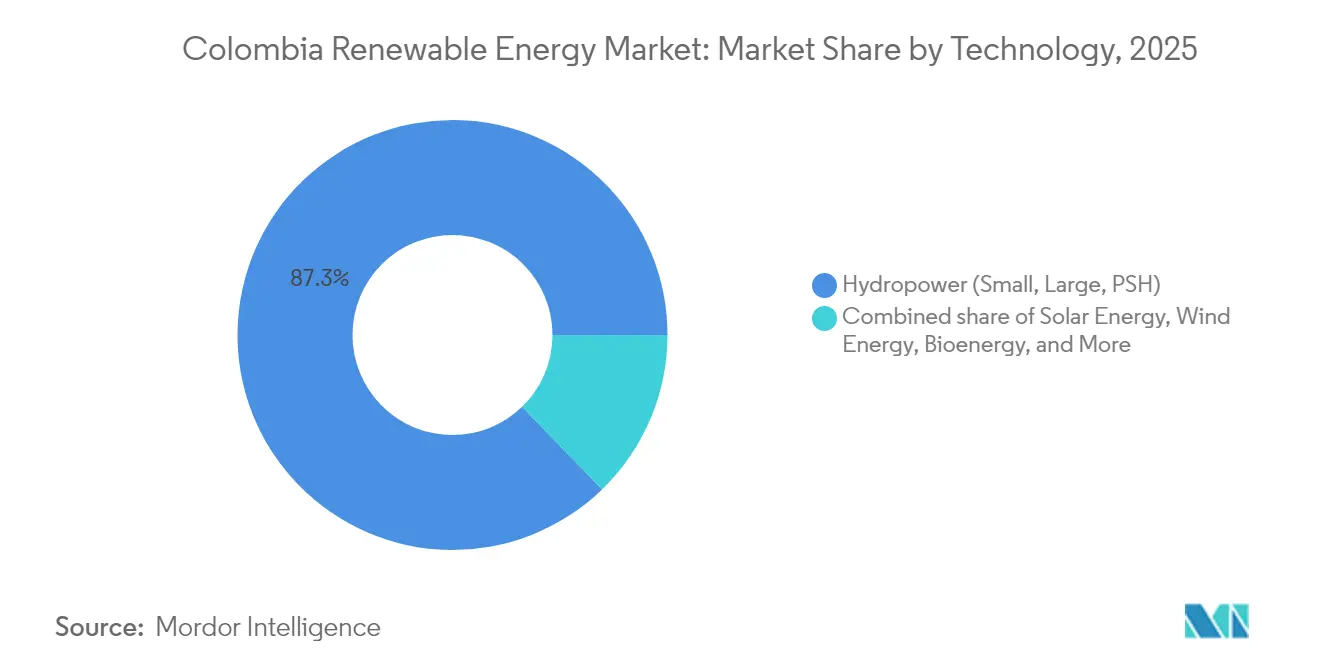

- Por tecnologia, a energia hidrelétrica detinha 87,25% da participação no mercado de energia renovável da Colômbia em 2025; a capacidade eólica onshore está projetada para se expandir a um CAGR de 82,9% entre 2026 e 2031.

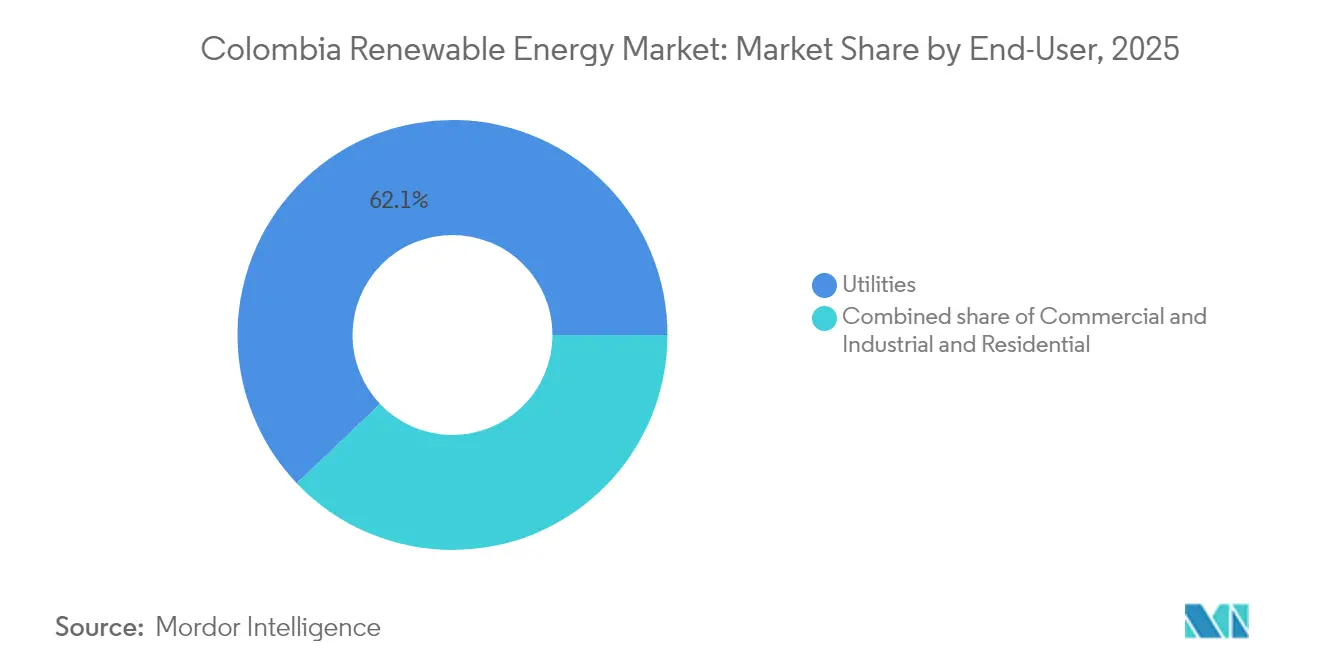

- Por usuário final, as concessionárias responderam por 62,10% do tamanho do mercado de energia renovável da Colômbia em 2025, enquanto o segmento comercial e industrial tem previsão de crescer a um CAGR de 16,15% até 2031.

- Enel Colombia, Ecopetrol-AES e Statkraft-Enerfín controlavam 34,60% da capacidade solar nacional em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Renovável da Colômbia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Leilões de energia renovável impulsionam o pipeline de projetos | +2.1% | Nacional, com concentração em La Guajira, Atlántico, Tolima | Médio prazo (2-4 anos) |

| Declínio do LCOE para tecnologias solar e eólica | +1.8% | Nacional, com ganhos iniciais na costa caribenha e regiões andinas | Curto prazo (≤ 2 anos) |

| Acesso a financiamento climático multilateral | +1.4% | Nacional, com prioridade em territórios rurais e indígenas | Longo prazo (≥ 4 anos) |

| Plano nacional de expansão da transmissão (Plan de Expansión) | +1.2% | La Guajira à rede central, interconexão caribenha | Médio prazo (2-4 anos) |

| PPAs corporativos do setor de mineração e data centers | +0.9% | Antioquia, Cundinamarca, regiões de mineração | Curto prazo (≤ 2 anos) |

| Oportunidade de colocalização de hidrogênio verde | +0.7% | La Guajira, Valle del Cauca, El Atlántico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Leilões de energia renovável impulsionam o pipeline de projetos

O leilão de 2024 da Colômbia adjudicou 4,4 GW de energia solar fotovoltaica a preços fixos de longo prazo, aprofundando a fila de desenvolvimento e reduzindo o risco de mercado percebido.[2]John Silk, "Colômbia Adjudica 4,4 GW de Energia Solar Fotovoltaica em Leilão de Renováveis," PV Tech, pv-tech.org O recurso de encargo de confiabilidade do mecanismo garante receita durante horas de baixa irradiância e melhora os índices de cobertura do serviço da dívida. No entanto, a volatilidade regulatória ressurgiu quando o Decreto 570 foi anulado, atrasando o fechamento financeiro de 1,21 GW de projetos. Uma Comissão Especial de Acompanhamento supervisiona agora a remediação, embora seu sucesso dependa do restabelecimento do quórum na Comissão de Regulação de Energia e Gás (CREG). Apesar dos contratempos, os leilões continuam sendo centrais para a expansão do mercado de energia renovável da Colômbia, padronizando contratos e atraindo investidores de primeira viagem.

Declínio do LCOE para tecnologias solar e eólica

Os preços de energia solar em escala utilitária estão agora equiparados à geração térmica, como ilustrado pelo complexo Guayepo de 486,7 MW da Enel, que obteve financiamento com base em receitas de mercado livre. A manutenção preditiva habilitada por IA reduz os custos operacionais de sistemas fotovoltaicos em 40% e prolonga a vida útil dos ativos, favorecendo desenvolvedores com fortes competências digitais. A economia da energia eólica se beneficia de uma velocidade média de 9 m/s em La Guajira, mas enfrenta prêmios de licença social que elevam o risco. As perspectivas offshore ao longo da plataforma continental caribenha prometem novas reduções de custos assim que os efeitos de aprendizado da cadeia de suprimentos emergirem. No geral, a deflação tecnológica amplia o mercado de energia renovável da Colômbia e protege os projetos contra a depreciação cambial.

Acesso a financiamento climático multilateral

O pacote de USD 113 milhões do BID Invest para a usina Shangri-La de 201 MW e o empréstimo-quadro de USD 300 milhões do Banco Europeu de Investimento à Enel Colombia ilustram o uso de capital concessionário para suprir lacunas de financiamento.[3]Assessoria de Imprensa do BID Invest, "BID Invest, Bancolombia e Atlas Renewable Energy Anunciam Investimento para Impulsionar a Transição Energética da Colômbia," idbinvest.org Os convênios de empréstimo exigem programas de equidade de gênero e benefícios comunitários que aumentam a aceitação social. A emissão doméstica de títulos verdes pela Epsa sinaliza um crescente apetite local por ativos sustentáveis, embora o acesso ainda seja enviesado para grandes patrocinadores. O financiamento multilateral permanece um acelerador fundamental para o mercado de energia renovável da Colômbia, reduzindo o custo médio ponderado de capital e ampliando a bancabilidade de novas tecnologias.

Plano nacional de expansão da transmissão

A linha Colectora de 500 kV, com atraso e prevista para meados de 2025, desbloqueará 900 MW de projetos eólicos represados e aliviará o congestionamento de La Guajira. O operador de rede ISA destinou 71% de um pipeline de investimentos de USD 1,4 trilhão para a integração de energias renováveis, implantando dispositivos de compensação síncrona estática em série modular (M-SSSC) para aumentar a flexibilidade do fluxo de energia. O segundo projeto da Smart Wires com a ISA TRANSELCA valida soluções de tecnologia de rede de implantação rápida. Embora persistam lacunas de coordenação entre planejadores nacionais e regionais, as licitações escalonadas do Plan de Expansión melhoram a visibilidade dos investidores no mercado de energia renovável da Colômbia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da rede e risco de curtailment em La Guajira | -1.9% | La Guajira, corredores de transmissão da costa caribenha | Curto prazo (≤ 2 anos) |

| Longo processo de licenciamento ambiental | -1.6% | Nacional, com impacto agudo em La Guajira e regiões amazônicas | Médio prazo (2-4 anos) |

| Oposição da comunidade indígena Wayuu | -1.3% | La Guajira, áreas de desenvolvimento de energia eólica offshore | Longo prazo (≥ 4 anos) |

| Depreciação do peso inflacionando o CAPEX importado | -0.8% | Nacional, com maior impacto em tecnologias intensivas em importação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da rede e risco de curtailment em La Guajira

Os atrasos na transmissão expõem os projetos a penalidades de curtailment que corroem os retornos e atrasam os desembolsos de dívida sênior. O Banco Interamericano de Desenvolvimento identifica a desvantagem do pioneiro, pois os primeiros entrantes monopolizam a capacidade finita enquanto projetos posteriores enfrentam limites de produção.[4]Divisão de Energia do Banco Interamericano de Desenvolvimento, "O Desafio do Curtailment de Energia Renovável," iadb.org A correlação climática aumenta os picos simultâneos de geração, sobrecarregando o corredor de 220 kV em direção ao hub caribenho. Controles de rede inteligente e sistemas de baterias de classe 100 MW podem mitigar o curtailment, mas exigem investimento conjunto entre os agentes de geração e transmissão. Até que a Colectora entre em operação, o congestionamento permanece o principal freio no mercado de energia renovável da Colômbia.

Longo processo de licenciamento ambiental

As avaliações completas de impacto ambiental acrescentam aproximadamente 18 meses e inflacionam os custos de financiamento, levando à saída de empresas como a EDF Renewables. Mandatos sobrepostos de agências resultam em análises sequenciais em vez de paralelas, enquanto as consultas indígenas frequentemente carecem de protocolos padronizados. Regras de aceleração para geotérmica sugerem uma potencial reforma, mas uma racionalização mais ampla enfrenta resistência política em relação às salvaguardas ambientais. O licenciamento prolongado inclina o mercado de energia renovável da Colômbia em favor de players bem capitalizados e desacelera a diversificação tecnológica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Expansão Eólica Desafia a Dominância da Hidroeletricidade

A energia hidrelétrica comandou 87,25% da capacidade instalada em 2025, mas a energia eólica onshore tem previsão de registrar um CAGR de 82,9% até 2031, à medida que a base de recursos de 15 GW de La Guajira avança para a construção. O cluster Jemeiwaa Ka'I de 1.087 MW da AES Colombia exemplifica o potencial de escala, enquanto o próximo leilão de energia eólica offshore visa concessões caribenhas com fatores de capacidade superiores. A capacidade solar ultrapassou 1,3 GW em 2024 e está projetada para fornecer 20,80% das novas instalações até 2031. O tamanho do mercado de energia renovável da Colômbia para energia eólica deve atingir 2,45 GW até 2031, em comparação com 16,7 GW para energia hidrelétrica. Bioenergia e geotérmica adicionam diversidade despachável: apenas o resíduo de óleo de palma oferece 50,2 × 10^6 GJ de energia anual, e blocos geotérmicos totalizando 1,17 GW entram em leilão no final de 2025.

A resiliência da rede impulsiona implantações híbridas que combinam fotovoltaico e eólico com armazenamento de fosfato de ferro-lítio para reduzir o curtailment e fornecer serviços ancilares. A energia solar de concentração permanece incipiente, mas oferece potencial futuro de pico. Projetos-piloto de energia oceânica em estuários de marés buscam suporte tarifário para atingir escala comercial. Em conjunto, esses avanços ampliam o portfólio tecnológico e reduzem a volatilidade da energia hidrelétrica impulsionada por chuvas no mercado de energia renovável da Colômbia.

Por Usuário Final: A Demanda Comercial e Industrial Redesenha a Contratação

As concessionárias mantiveram 62,10% da participação de capacidade em 2025, mas enfrentam forte concorrência de empresas que contratam diretamente. O segmento comercial e industrial está no caminho de um CAGR de 16,15%, impulsionado por mineradoras que protegem contra a volatilidade de preços e operadores de data centers que buscam credenciais de energia limpa 24/7. O PPA de longo prazo da Scala Data Centers com a Serena Energia ilustra como a demanda de hiperescala acelera novas construções. PPAs de fio privado e sistemas solares atrás do medidor permitem que compradores industriais evitem tarifas de rede e melhorem as métricas de qualidade de energia.

A participação no mercado de energia renovável da Colômbia para o consumo comercial e industrial está projetada para aumentar para 29,35% até 2031. As concessionárias respondem expandindo portfólios de renováveis e oferecendo PPAs intermediados para reter contas-chave. A adoção residencial fica para trás, mas programas públicos como "Colombia Solar" visam mobilizar USD 10 bilhões para subsidiar sistemas de telhado para famílias de baixa renda, sinalizando futura difusão para o mercado de massa. A evolução do mix de usuários finais ressalta uma mudança mais ampla em direção à contratação descentralizada e à escolha do cliente no setor de energia renovável da Colômbia.

Análise Geográfica

La Guajira abriga o melhor regime eólico onshore da América Latina, com velocidades médias superiores a 9 m/s e potencial técnico próximo a 15 GW. No entanto, a oposição da comunidade Wayuu e as linhas de transmissão atrasadas desaceleraram a execução, levando a cancelamentos como o projeto Windpeshi de 200 MW da Enel. Os blocos offshore ao longo da plataforma continental caribenha ampliam a disponibilidade de recursos, mas também devem abordar os impactos sobre a pesca e os complexos requisitos de licenciamento. Os departamentos andinos de Cundinamarca e Tolima captaram 73% das adições solares esperadas em 2025, aproveitando a proximidade ao centro de carga de Bogotá e evitando os obstáculos de licença social de La Guajira. Os clusters de biomassa alinham-se ao longo do vale do Rio Magdalena, onde taxas internas de retorno de 26% atraem investidores agroindustriais para a cogeração com casca de arroz.

As perspectivas geotérmicas estão concentradas em zonas vulcânicas, incluindo Nevado del Ruiz (206 MW), Azufral (82 MW) e Paipa (22 MW). Esses recursos de carga de base complementam as renováveis intermitentes, melhorando a inércia do sistema. Os territórios do Pacífico e da Amazônia dependem de microrredes que integram solar, pequenas hidrelétricas e biodigestores para eletrificar comunidades remotas. As expansões de transmissão, como a Colectora e o reforço de 500 kV caribenho, reequilibrarão as disparidades regionais ao integrar as renováveis costeiras com a demanda interior e expandir o mercado de energia renovável da Colômbia.

Panorama regulatório

A regulação de energia renovável na Colômbia continua centrada na contratação de longo prazo, no acesso à rede e na flexibilidade do sistema, liderada pelo Ministerio de Minas y Energia (MinMinas), pela CREG (Comision de Regulacion de Energia y Gas) e pela UPME. Em março de 2026, o MinMinas emitiu a Resolução 40178 de 2026 para definir regras gerais para mecanismos de contratação de longo prazo de energia limpa. Isso reforça o impulso das políticas para o uso de contratos padronizados e bancáveis para renováveis não convencionais e recursos complementares.

Em 2026, o marco regulatório também se expandiu para abordar os gargalos de conexão e os ativos de flexibilidade. A UPME emitiu a Resolução 000358 de 2026 para regular e agilizar a alocação de capacidade de transmissão para projetos de geração, enquanto a CREG emitiu medidas como a Resolução 101 098 de 2026 sobre requisitos técnicos e operacionais para conexões de ativos de transmissão compartilhados no SIN. A CREG também emitiu a Resolução 101 113 de 2026, incorporando diretrizes para sistemas de armazenamento de energia em baterias (SAEB) para apoiar a regulação de frequência, o suporte de tensão e a redução da demanda de pico. No lado distribuído, o Decreto 972 de 2025 criou o programa Colombia Solar para permitir a autogeração solar para usuários residenciais nos estratos 1, 2 e 3, ampliando o conjunto de instrumentos de política além dos leilões em escala de serviço público.

Cenário Competitivo

O mercado apresenta concentração moderada. A Enel Colombia controla 35% de sua capacidade solar por meio das usinas Guayepo, La Loma e Fundación, aproveitando escala e concessão. A mudança de rumo da Ecopetrol inclui uma participação de 49% na AES-Ka'I Jemeiwaa Ka'I e uma aquisição de USD 3,6 bilhões de 51,4% da ISA, criando uma integração vertical de geração à rede. A venda da Enerfín Colombia pela Statkraft à Ecopetrol em 2025 destaca as tendências de consolidação e saída de estrangeiros.

A digitalização está emergindo como um diferencial fundamental, pois o monitoramento de ativos com IA, as subestações digitais e o armazenamento híbrido elevam os fatores de disponibilidade e reduzem os custos de operação e manutenção. Desenvolvedores internacionais fazem parceria com empresas locais de EPC para navegar nos processos de licença social, enquanto independentes menores se concentram em nichos de eletrificação rural, financiados por veículos de financiamento combinado. A volatilidade cambial, as consultas indígenas e os riscos de curtailment elevam os obstáculos de execução, favorecendo players com portfólios diversificados e operações de tesouraria robustas. A intensidade competitiva está aumentando à medida que concessionárias, grandes empresas de petróleo e novos entrantes centrados em tecnologia disputam locais bancáveis no mercado de energia renovável da Colômbia.

Líderes do Setor de Energia Renovável da Colômbia

Celsia SAESP

DNV GL AS

Enel Green Power SpA

EDP Renovaveis SA

Ventus Ingeniería S.R.L

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A contratação de longo prazo e a hibridização criam espaços em branco identificáveis em configurações solares, eólicas e de armazenamento em escala de serviço público, particularmente para projetos que podem fornecer energia firme e serviços de rede durante períodos de pico. A Resolução 40208 de 2026 do MinMinas lançou um leilão de longo prazo que inclui geração renovável, armazenamento e sistemas híbridos, com contratos de 15 anos projetados para começar em 2030 e adjudicações previstas até 31 de julho de 2026. Como o congestionamento da rede e as filas de conexão continuam sendo restrições vinculantes, as regras de alocação de capacidade de transmissão da UPME (Resolução 000358 de 2026) e as orientações da CREG sobre conexões de ativos compartilhados e integração de armazenamento apoiam projetos que combinam geração com BESS. Essa abordagem ajuda a reduzir a exposição ao corte de geração e aumenta a despachabilidade no SIN.

A expansão da transmissão e a integração regional impulsionam então uma segunda camada de oportunidades ao longo do corredor do Caribe, onde a infraestrutura habilitadora afeta a rapidez com que La Guajira e departamentos vizinhos traduzem a qualidade do recurso em capacidade conectada. O programa de desenvolvimento da rede Connected Caribbean, descrito como um compromisso de US$ 1,7 bilhão, visa reforços incluindo compensadores síncronos e transformadores STN para apoiar cerca de 6 GW de nova capacidade eólica e solar, alinhando as atualizações da rede com os pipelines de desenvolvedores. Uma terceira área de oportunidade é a geotermia em estágio inicial, onde o MinMinas concedeu a primeira licença de exploração geotérmica para a área de El Barranquero em julho de 2026, apoiada por um investimento de mais de COP 38.556 milhões. Isso estabelece uma nova via renovável despachável ao lado da variabilidade hídrica, embora a exploração ocorra em um cronograma de vários anos. Persistem lacunas de execução, já que o MinMinas citou em maio de 2026 que 52% dos projetos renováveis estavam parados devido a atrasos regulatórios e administrativos, o que aumenta o valor dos patrocinadores e EPCs capazes de gerenciar marcos de licenciamento, consulta e interconexão.

Desenvolvimentos recentes do setor

- Julho de 2026: O Ministerio de Minas y Energia concedeu a primeira licença de exploração geotérmica para a área de El Barranquero, apoiando estudos e exploração com um investimento de mais de COP 38.556 milhões. A decisão operacionaliza a geotermia como uma nova via renovável despachável dentro da agenda de transição da Colômbia e expande o pipeline tecnológico além da energia eólica e solar.

- Dezembro de 2025: A EDP Renováveis iniciou um processo de arbitragem no ICSID contra a República da Colômbia, buscando cerca de US$ 600 milhões relacionados a disputas em torno de seus projetos eólicos Alpha e Beta em La Guajira. O pedido elevou os prêmios de risco regulatório e contratual percebidos para grandes empreendimentos eólicos e intensificou o escrutínio sobre o encargo de confiabilidade e o marco de licenciamento entre investidores internacionais.

- Agosto de 2024: A Celsia iniciou a construção de três parques solares totalizando 59,7 MW em Valledupar, Cesar. A expansão adicionou atividade de EPC e interconexão de curto prazo em um corredor solar interior e apoiou a ampliação da plataforma de renováveis operacionais e em desenvolvimento da Celsia.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de energia renovável da Colômbia é definido como a capacidade instalada de energia renovável a nível nacional que está conectada ou é contabilizada como operacional dentro do sistema elétrico, monitorada em gigawatts e agregada entre as tecnologias renováveis.

Exclusões de escopo: Não contabilizamos a capacidade de energia de combustíveis fósseis ou de energia nuclear no total renovável, mesmo que apareçam em painéis mais amplos do setor de energia.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar (Fotovoltaica e de Concentração)

- Energia Eólica (Onshore e Offshore)

- Energia Hidrelétrica (Pequena, Grande, PSH)

- Bioenergia

- Geotérmica

- Energia Oceânica (Maré e Ondas)

- Por Usuário Final

- Concessionárias

- Comercial e Industrial

- Residencial

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a base factual das adições de capacidade de energia na Colômbia, do mix tecnológico e do pipeline de políticas e leilões que influencia a entrada em operação de fontes renováveis. Normalmente começamos com referências públicas e oficiais, como publicações da UPME, atualizações de operação do sistema da XM, estatísticas de energia e indústria do DANE e séries de capacidade renovável da IRENA, e depois as verificamos cruzadamente com conjuntos de dados de energia globais de fontes como a IEA e o Banco Mundial.

Para manter as premissas realistas, também revisamos registros corporativos e apresentações para investidores em busca de cronogramas em nível de projeto e marcos de conexão à rede, além de sites de associações e imprensa confiável sobre mudanças regulatórias que podem alterar as datas de COD. Em alguns casos, foram utilizadas assinaturas pagas de dados financeiros corporativos e inteligência de notícias, bases de dados de patentes e uma base de dados de embarques de importação e exportação para verificar a plausibilidade dos prazos de chegada de equipamentos e dos sinais de atividade de fornecedores. Essas fontes documentais são apenas ilustrativas, e muitas outras referências também foram utilizadas para coletar dados, validá-los e esclarecer questões pendentes.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para testar sob pressão o que está visível no papel versus o que realmente se espera que seja colocado em operação, atrasado ou reformulado. Conversamos com uma combinação de desenvolvedores, participantes de EPC e O&M, fornecedores de equipamentos e serviços, credores e consultores, e grandes compradores de energia, e depois alinhamos as conclusões em toda a Colômbia com os pontos de contato de suprimento e financiamento mais relevantes.

Dado como a prontidão da transmissão, o licenciamento e o engajamento comunitário afetam os cronogramas dos projetos renováveis na Colômbia, essas discussões nos ajudaram a finalizar as premissas de tempo e uma progressão realista de capacidade ano a ano, em vez de depender apenas dos planos anunciados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 12% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 42% | |

| Empresas menores: 18% | Gerentes: 46% |

Dimensionamento e previsão de mercado

O dimensionamento do mercado é construído a partir de uma reconstrução top-down da capacidade instalada de energia renovável na Colômbia, na qual os totais do sistema reportados são divididos por tecnologia e depois estendidos usando o pipeline de projetos visível e as datas de entrada em operação esperadas. Para manter o número final embasado, corroboramos com verificações bottom-up seletivas, incluindo a amostragem de grandes projetos, a aplicação de distribuições típicas de tamanho de projeto e a validação das adições anuais implícitas em relação aos sinais de entrega de equipamentos e conexão à rede.

Algumas variáveis que consistentemente importaram no modelo foram as adições anuais de capacidade renovável (GW), as mudanças no mix tecnológico entre hídrica, bioenergia e outras renováveis, a expansão da rede e a prontidão das subestações, os volumes de leilões e adjudicações de PPA, e o fator médio de atraso entre a COD anunciada e a entrada em operação real. Quando faltavam alguns detalhes de projetos, a lacuna foi tratada com premissas conservadoras baseadas em projetos semelhantes na Colômbia, sendo depois reverificada por meio do feedback das entrevistas.

Para a previsão, foi utilizada a análise de cenários, pois a entrada em operação é impulsionada por marcos discretos de projetos e por eventos de política e transmissão. As premissas do caso-base foram ajustadas somente após serem validadas com o consenso de especialistas sobre atrasos prováveis, restrições de financiamento e limitações de rede de curto prazo.

Validação de dados e ciclo de atualização

Antes da aprovação final, os resultados são triangulados com sinais independentes, incluindo estatísticas públicas de capacidade, atualizações do operador de rede e o ritmo implícito de entrada em operação anual em comparação com o que o pipeline pode realisticamente entregar. Quando é observada uma grande variância, revisamos em uma segunda passagem, na qual as divisões tecnológicas, as premissas de tempo e a lógica de conversão são reverificadas, e chamadas de acompanhamento são acionadas quando um projeto-chave ou mudança de política pode alterar materialmente a trajetória.

Os relatórios são atualizados anualmente, e são feitas atualizações intermediárias quando ocorrem eventos materiais, como o resultado de um grande leilão, um atraso na transmissão ou o cancelamento de um grande projeto. Pouco antes da entrega, realizamos uma revisão atualizada para que os clientes recebam a visão mais atual que pode ser sustentada por insumos rastreáveis.

Tamanho do mercado de energia renovável da Colômbia segundo a Mordor Intelligence em comparação com outras estimativas publicadas

As estimativas publicadas para a energia renovável na Colômbia frequentemente diferem porque a unidade de medida muda, as tecnologias contabilizadas diferem e o momento em que algo é considerado operacional é aplicado de forma diferente. Algumas fontes também misturam valor de mercado e capacidade na mesma narrativa, o que pode complicar as comparações mesmo quando ambos os números estão corretos dentro de suas próprias definições.

A principal lacuna vem do fato de a grande hidrelétrica ser incluída ou não no total renovável e se apenas a capacidade operacional é contabilizada, sendo que a Mordor Intelligence mantém a grande hidrelétrica dentro do total de capacidade instalada renovável e utiliza cortes de entrada em operação consistentes em vez de misturar projetos anunciados e em construção.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 15,97 bilhões de USD (2025) | |

| Periódico Setorial A | 2,55 bilhões de USD (2025) | Este número reflete apenas as renováveis não convencionais, como solar e eólica, e exclui explicitamente a grande hidrelétrica, o que torna o escopo mais restrito do que uma visão do total da capacidade renovável. |

| Consultoria Global B | 8,90 bilhões de USD (2024) | Esta estimativa é reportada em termos de valor para um ecossistema renovável mais amplo e utiliza um ano-base diferente, podendo assim variar de forma independente em relação à expansão da capacidade instalada em um único ano. |

A dispersão na tabela é explicada principalmente pela escolha da unidade (valor em USD versus acompanhamento de capacidade), pelo alinhamento do ano-base e por se a energia hidrelétrica é tratada como parte das renováveis ou deixada de fora. Ao manter as etapas de dimensionamento vinculadas a definições claras e reverificar a realidade da entrada em operação ano a ano com múltiplos sinais, o resultado permanece mais fácil de reproduzir e reconciliar ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual capacidade o mercado de energia renovável da Colômbia atingiu em 2026?

A capacidade renovável instalada está em 17,6 GW em 2026 e está projetada para crescer para 28,66 GW até 2031.

Qual tecnologia está se expandindo mais rapidamente na Colômbia?

A energia eólica onshore lidera, com um CAGR esperado de 82,9% para 2026-2031, à medida que La Guajira e as zonas offshore caribenhas se desenvolvem.

Qual a importância dos PPAs corporativos para novos projetos?

O consumo corporativo é a categoria de usuário final de crescimento mais rápido, com um CAGR de 16,15%, proporcionando certeza de receita de longo prazo para os desenvolvedores.

Quais regiões colombianas oferecem os melhores recursos renováveis?

La Guajira se destaca em energia eólica, enquanto Cundinamarca e Tolima dominam as adições solares graças à proximidade da rede e à alta irradiação.

Quais são as principais barreiras para a implantação de renováveis?

O congestionamento da rede em La Guajira e um ciclo médio de licenciamento ambiental de 18 meses são os obstáculos de execução mais críticos.

Como as novas linhas de transmissão influenciarão o crescimento?

A entrada em operação da linha Colectora de 500 kV em 2025 desbloqueará 900 MW de capacidade eólica e reduzirá o risco de curtailment em todo o corredor norte.

Página atualizada pela última vez em: