Tamanho e Participação do Mercado de Energia do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

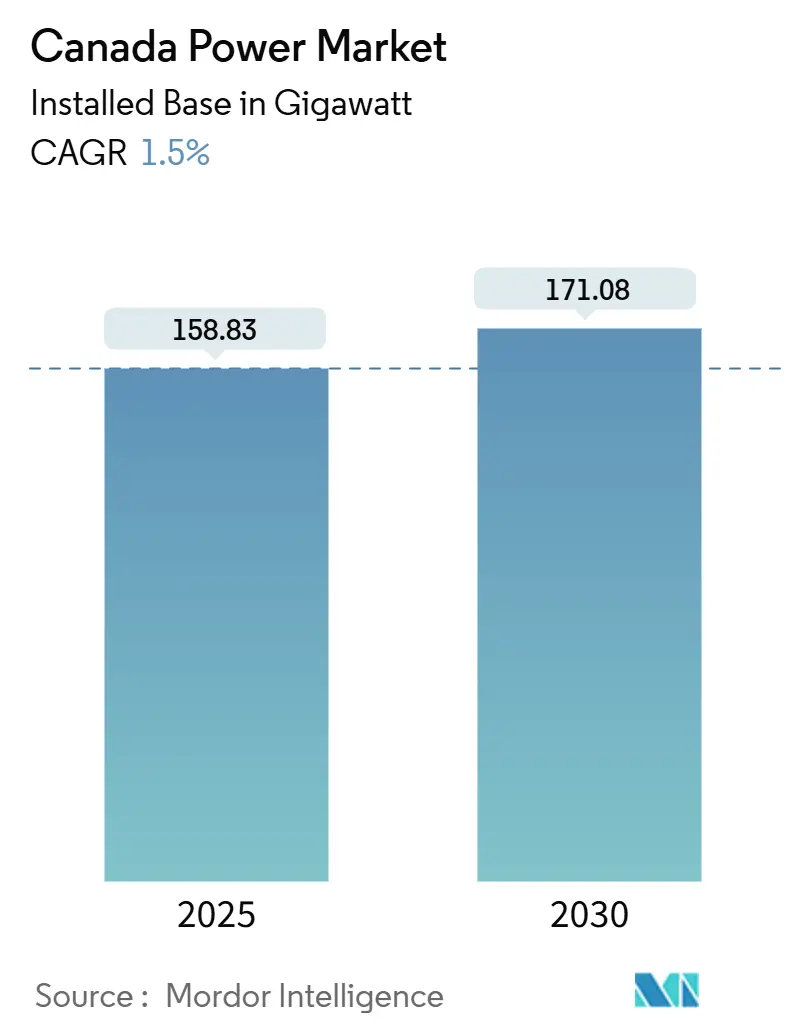

| Volume do Mercado (2025) | 158.83 gigawatt |

| Volume do Mercado (2030) | 171.08 gigawatt |

| Taxa de crescimento (2025 - 2030) | 1.50% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia do Canadá por Mordor Intelligence

O tamanho do Mercado de Energia do Canadá em termos de base instalada deve crescer de 158,83 gigawatts em 2025 para 171,08 gigawatts até 2030, a um CAGR de 1,5% durante o período de previsão (2025-2030).

As aceleradas desativações de carvão em Alberta e Saskatchewan, combinadas com programas de reabilitação hidrelétrica em Quebec e na Colúmbia Britânica, estão remodelando o mix de geração. A eletrificação industrial nos setores de areias betuminosas e mineração, as rápidas exportações transfronteiriças para os Estados Unidos e a implantação de armazenamento em escala de concessionária estão criando novas oportunidades de demanda e flexibilidade. As empresas estatais provinciais continuam a dominar a transmissão e o fornecimento de carga de base, mas os desenvolvedores independentes estão ampliando projetos de energia eólica, solar e de baterias sob contratos de longo prazo. Os gargalos de transmissão em territórios indígenas remotos, juntamente com os ciclos de aprovação de uma década para grandes construções hidrelétricas e nucleares, permanecem as principais restrições estruturais às adições de capacidade de curto prazo.

Principais Conclusões do Relatório

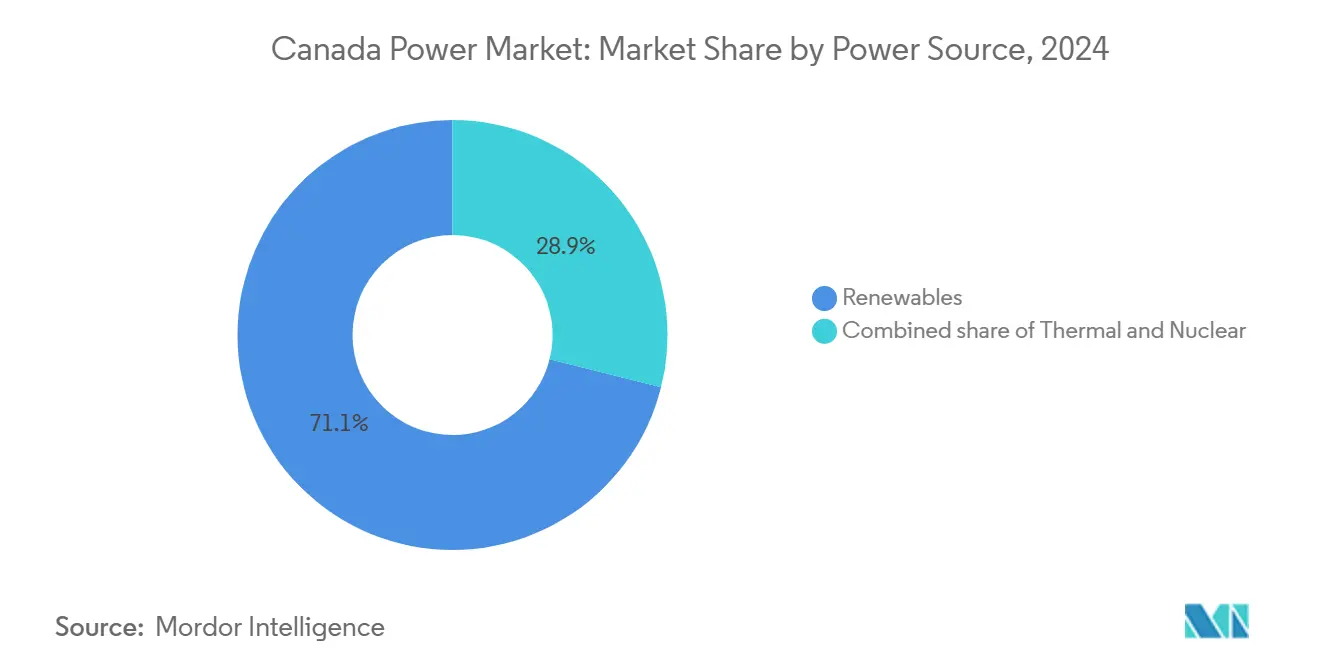

- Por fonte de energia, as renováveis detinham 71,1% da participação do mercado de energia do Canadá em 2024; a demanda de substituição térmica posiciona o segmento para expandir a um CAGR de 2,3% até 2030.

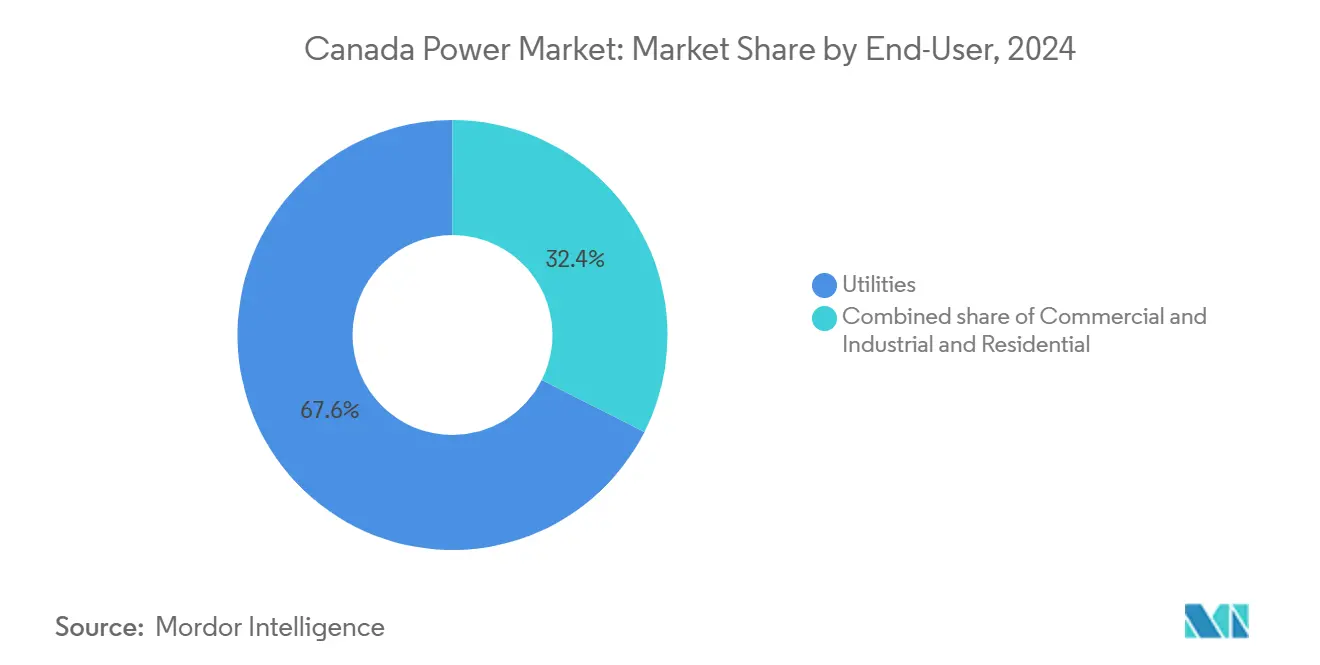

- Por usuário final, o segmento comercial e industrial representou 39,2% do tamanho do mercado de energia do Canadá em 2024 e está previsto para crescer a um CAGR de 2,9% até 2030.

Tendências e Perspectivas do Mercado de Energia do Canadá

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimento governamental em energia limpa e mandato de carbono líquido zero | +0.4% | Nacional, elevado em Alberta, Ontário, Quebec | Longo prazo (≥ 4 anos) |

| Rápida desativação do carvão em Alberta e Saskatchewan | +0.3% | Alberta, Saskatchewan | Curto prazo (≤ 2 anos) |

| Programas de reabilitação de infraestrutura hidrelétrica | +0.2% | Quebec, Colúmbia Britânica | Médio prazo (2-4 anos) |

| Eletrificação das operações de areias betuminosas e equipamentos de mineração | +0.3% | Alberta, Saskatchewan, Territórios do Norte | Médio prazo (2-4 anos) |

| Crescente comércio transfronteiriço de energia com o Nordeste dos EUA | +0.2% | Quebec, Ontário, Manitoba | Longo prazo (≥ 4 anos) |

| Integração de armazenamento em escala de concessionária nos ISOs provinciais | +0.1% | Alberta, Ontário, Colúmbia Britânica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Investimento Governamental em Energia Limpa e Mandato de Carbono Líquido Zero

Os governos federal e provinciais alocaram CAD 9,1 bilhões (USD 6,7 bilhões) para infraestrutura de energia limpa em 2024, financiando a modernização da rede, a aquisição de renováveis e retrofits de captura de carbono.[1]Environment and Climate Change Canada, "Plano de Redução de Emissões 2030," Governo do Canadá, canada.ca O Plano de Redução de Emissões 2030 exige uma redução de 40% nas emissões do setor de energia em relação a 2005, eliminando efetivamente a geração de carvão e gás natural sem abatimento até o final da década. As províncias ricas em hidrelétricas podem cumprir reabilitando barragens legadas e fortalecendo as interligações, enquanto as jurisdições baseadas em combustíveis fósseis devem implantar energia eólica, solar e armazenamento em escala de gigawatt dentro de prazos comprimidos. A facilidade de dívida subordinada do Banco de Infraestrutura do Canadá, precificada 200 pontos-base abaixo das taxas de mercado, desbloqueou 3,2 GW de novas renováveis em 2024. Os produtores independentes estão aproveitando esses termos para superar as tarifas tradicionais de custo de serviço, pressionando os reguladores a repensar os modelos tarifários legados.

Rápida Desativação da Capacidade a Carvão em Alberta e Saskatchewan Impulsionando a Demanda de Substituição

Alberta desativou 2,1 GW de capacidade a carvão em 2024, elevando os desligamentos acumulados desde 2019 para 4,8 GW, enquanto Saskatchewan descomissionou 0,6 GW em Boundary Dam e Poplar River.[2]Alberta Electric System Operator, "Relatório de Adequação de Longo Prazo 2024," aeso.ca As conversões da TransAlta em 2024 adicionaram 1,4 GW de flexibilidade a gás, mas a exposição mercantil à volatilidade dos preços do AECO ameaça a viabilidade econômica dos projetos. O AESO projeta uma lacuna de oferta de 1,2 GW até 2028 se a implantação de energia eólica e solar ficar aquém das desativações, um cenário que poderia forçar importações de emergência da Colúmbia Britânica. Os picos de preço de energia acima de CAD 100 por MWh durante os picos de inverno de 2024 criaram uma janela para os desenvolvedores garantirem rendas de escassez antes da saturação da capacidade.

Programas de Reabilitação de Infraestrutura Hidrelétrica Liderados por Quebec e Colúmbia Britânica

A Hydro-Québec direcionou CAD 3,2 bilhões (USD 2,4 bilhões) em 2024 para atualizações de turbinas, geradores e vertedouros em usinas de vintage 1960-1980, visando um ganho de capacidade baseado em eficiência de 1,5 GW até 2030.[3]Hydro-Québec, "Relatório Anual 2024," hydroquebec.com A conclusão da barragem Site C de 1,1 GW pela BC Hydro revelou um estouro de custo de 84%, levando os reguladores a favorecer a reabilitação em detrimento de novas barragens. A substituição de turbinas Francis legadas por unidades de velocidade variável aumenta a produção em 8%-12% a um décimo do custo de nova construção. As exportações de hidrelétricas excedentes, 2,4 GW em contratos assinados em 2024, subsidiam cruzadamente as tarifas domésticas, mas o aumento das regras de conteúdo local dos EUA pode reduzir os prêmios de exportação futuros.

Eletrificação das Operações de Areias Betuminosas e Equipamentos de Mineração

Os operadores de areias betuminosas consumiram 18,2 TWh em 2024, acima dos 14,7 TWh em 2020, à medida que a geração elétrica de vapor substituiu as caldeiras a gás para reduzir as emissões de Escopo 1 sob um preço de carbono crescente que atingiu CAD 80 por tonelada. A Suncor e a Cenovus pretendem eletrificar 40% da capacidade de vapor até 2030, exigindo 1,8 GW de fornecimento incremental da rede. A Teck Resources comprometeu CAD 600 milhões (USD 442 milhões) com caminhões de transporte elétricos a bateria alimentados por microrredes no local. A demanda industrial está crescendo 3,2% ao ano, em comparação com 0,8% nos segmentos residencial e comercial, forçando as concessionárias a revisar as premissas de planejamento construídas em torno de cargas industriais planas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Longos Prazos de Aprovação para Grandes Projetos Hidrelétricos e Nucleares | -0.2% | Nacional, concentrado em Ontário, Quebec, Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Gargalos de Transmissão em Territórios Indígenas Remotos | -0.1% | Territórios do Norte, regiões remotas de Alberta, Colúmbia Britânica, Ontário, Manitoba | Médio prazo (2-4 anos) |

| Preços Voláteis do Gás Natural Afetando a Competitividade das Usinas a Gás | -0.15% | Alberta, Saskatchewan, Ontário | Curto prazo (≤ 2 anos) |

| Crescente Oposição Comunitária a Parques Eólicos Terrestres no Canadá Atlântico | -0.05% | Nova Escócia, Novo Brunswick, Ilha do Príncipe Eduardo, Terra Nova e Labrador | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Longos Prazos de Aprovação para Grandes Projetos Hidrelétricos e Nucleares

As grandes construções hidrelétricas e nucleares exigem de 10 a 15 anos desde o protocolo até a operação comercial sob a Lei de Avaliação de Impacto e as regras de consulta indígena. O reator modular pequeno de 300 MW de Darlington da Ontario Power Generation, aprovado em dezembro de 2024, não entrará em operação até 2029. A barragem Site C da BC Hydro enfrentou nove anos de litígios, inflando os custos e atrasando a produção. Esses prazos reduzem o apetite de investimento privado por ativos de carga de base, canalizando capital para projetos de energia eólica, solar e armazenamento que entram em operação em 36 meses, mas carecem dos fatores de capacidade para substituir totalmente as usinas de carvão e nucleares em desativação.

Gargalos de Transmissão em Territórios Indígenas Remotos

A consulta prevista na Seção 35 e a Declaração das Nações Unidas sobre os Direitos dos Povos Indígenas prolongam o licenciamento de transmissão em 24 a 36 meses e elevam os custos de capital em 15%-25%. A linha Waasigan da Hydro One enfrentou atrasos quando a Primeira Nação Lac Seul renegociou os termos de compartilhamento de receitas em 2024. A Associação Canadense de Eletricidade estima que os atrasos no licenciamento adicionaram CAD 1,2 bilhão (USD 884 milhões) aos custos de transmissão de 2024 e adiaram 2,1 GW de renováveis aguardando acesso à rede. Os desenvolvedores estão redirecionando projetos para contornar terras contestadas ou arquivando-os quando as alternativas se mostram antieconômicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: As Renováveis Ancoram a Trajetória de Descarbonização

As renováveis representaram 71,1% da capacidade de 2024, lideradas por adições de hidrelétricas, energia eólica e solar que coletivamente estão previstas para expandir a um CAGR de 2,3% até 2030.[4]Regulador de Energia do Canadá, "Futuro Energético do Canadá 2024," Governo do Canadá, cer-rec.gc.ca Os ativos hidrelétricos forneceram aproximadamente 60% da capacidade renovável, embora as novas barragens enfrentem obstáculos ambientais e indígenas que limitam novos locais. As adições de energia eólica tiveram uma média de 1,8 GW em 2024, com preços de contrato abaixo de CAD 50 por MWh, superando as novas construções a gás em Alberta. As implantações de energia solar concentraram-se no sul de Ontário e Alberta, onde os créditos fiscais federais impulsionaram projetos em escala de concessionária abaixo de CAD 40 por MWh.

O carvão em declínio agora representa apenas 20,4% da capacidade, enquanto as usinas a gás natural servem funções de redução de pico em vez de carga de base constante. O nuclear manteve uma participação de 8,5% à medida que os 13 reatores CANDU de Ontário garantiram aprovações de extensão de vida útil. O mix de geração com predominância de renováveis reforça a mudança de longo prazo no mercado de energia do Canadá em direção a fontes de baixo carbono, ao mesmo tempo que destaca a necessidade de armazenamento, interligações e resposta à demanda para manter as margens de reserva intactas. O segmento de renováveis capturou 71,1% da participação do mercado de energia do Canadá em 2024 e está definido para manter a posição dominante ao longo da previsão.

Por Usuário Final: A Eletrificação Industrial Supera o Crescimento das Concessionárias

As concessionárias controlavam 60,8% da capacidade instalada em 2024, mas os clientes comerciais e industriais estão crescendo mais rapidamente com base na eletrificação das areias betuminosas, na descarbonização da mineração e na construção de centros de dados.[5]Suncor Energy, "Estratégia de Eletrificação das Areias Betuminosas," suncor.com O uso de eletricidade nas areias betuminosas aumentou para 18,2 TWh em 2024, um salto de 24% desde 2020, e os compromissos de eletrificação implicam uma demanda adicional de 1,8 GW da rede até 2030. A Teck Resources e a Barrick Gold planejam eletrificar as frotas de mineração, adicionando 0,9 GW de carga incremental. Os provedores de nuvem anunciaram 1,2 GW de capacidade de centros de dados em Quebec e Ontário, atraídos pelos fornecimentos hidrelétricos de baixo carbono.

A demanda residencial aumenta 0,6% ao ano, amortecida pelos ganhos de eficiência de bombas de calor e novos códigos. A energia solar atrás do medidor e a cogeração permitem que os clientes industriais contornem a aquisição das concessionárias, reduzindo as receitas volumétricas para os proprietários de transmissão. Consequentemente, o segmento comercial e industrial está projetado para adicionar a maior capacidade incremental dentro do mercado de energia do Canadá, desafiando os reguladores a redesenhar as tarifas que recuperam os custos fixos da rede mesmo quando o volume diminui.

Análise Geográfica

Alberta e Saskatchewan lideram a transição disruptiva, tendo eliminado 4,8 GW de carvão desde 2019 e adquirido 6,2 GW de energia eólica, solar e gás de substituição. O modelo mercantil de Alberta atraiu TransAlta, Capital Power e Brookfield Renewable, mas também expôs os consumidores a picos de energia no inverno acima de CAD 150 por MWh em janeiro de 2024. O modelo regulado de Saskatchewan permite a recuperação de ativos de carvão encalhados, mas sua implantação mais lenta de renováveis aumenta a dependência de usinas a gás de pico em meio às oscilações de preço do AECO. Ambas as províncias requerem novas linhas de alta tensão para conectar as zonas eólicas do sul às cargas industriais do norte.

Quebec e Colúmbia Britânica, dominadas por hidrelétricas, operaram juntas 60 GW de hidrelétricas em 2024, com Quebec exportando 2,4 GW para Nova York e Nova Inglaterra sob contratos assinados no mesmo ano. A Site C da BC Hydro entrou em operação com 1,1 GW, mas seus estouros de custo endureceram a resistência política a futuras megabarragens. Ambas as províncias agora enfatizam a otimização da rede em detrimento do crescimento da geração, buscando atualizações de transmissão e gestão do lado da demanda para acomodar a eletrificação.

Ontário opera um mercado híbrido onde o IESO despacha geração de propriedade estatal, privada e importada. O nuclear forneceu 55% da produção em 2024 e, após as reabilitações, permanecerá crítico para as margens de reserva até 2055. O Canadá Atlântico permanece a região mais exposta a combustíveis fósseis, com carvão e gás em 48% da geração de 2024, embora a meta de 80% de renováveis da Nova Escócia para 2030 esteja catalisando rápidas implantações de energia eólica.

Cenário Competitivo

As empresas estatais, Hydro-Québec, Ontario Power Generation, BC Hydro, SaskPower e Manitoba Hydro, detinham 68% da capacidade instalada em 2024, aproveitando a propriedade da transmissão para garantir financiamento de baixo custo de capital. Os produtores independentes de energia, incluindo Brookfield Renewable, TransAlta e Northland Power, operam principalmente sob contratos de 20 a 25 anos que protegem os retornos, mas limitam o potencial mercantil. Esse sistema de dois níveis posiciona as entidades estatais como guardiãs da carga de base, enquanto os desenvolvedores privados buscam renováveis contratadas.

O armazenamento por baterias representa um espaço competitivo em branco. A instalação de 400 MW/1.600 MWh da Capital Power, comissionada em outubro de 2024, é a maior do Canadá, sinalizando uma posição para os produtores independentes de energia fora dos territórios tradicionais de custo de serviço. As concessionárias estatais ainda não dominam o armazenamento, permitindo que novos entrantes privados definam os fluxos de receita de precificação e serviços auxiliares.

As tecnologias de borda de rede também estão ganhando força. A Hydro One instalou 1,2 milhão de medidores inteligentes em 2024, desbloqueando tarifas de uso por horário e resposta à demanda. A FortisBC e a Emera concluíram implantações de automação de distribuição que reduziram as durações de interrupção em 15%-20%. Essas atualizações fornecem às concessionárias reguladas novas alavancas para proteger a receita à medida que a geração distribuída corrói as vendas volumétricas.

Líderes do Setor de Energia do Canadá

Hydro-Québec

Ontario Power Generation

TC Energy Corp.

Brookfield Renewable Partners

TransAlta Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Hydro-Québec assinou um acordo de 20 anos com a NYSERDA para fornecer 1,25 GW via linha Champlain Hudson, avaliado em USD 3,8 bilhões.

- Janeiro de 2025: A Brookfield Renewable adquiriu um portfólio eólico-solar de 1,2 GW em Alberta da TransAlta por CAD 1,9 bilhão.

- Dezembro de 2024: A OPG recebeu aprovação para avançar com um SMR de 300 MW em Darlington previsto para entrar em serviço em 2029.

- Novembro de 2024: A TC Energy vendeu sua participação de 50% na Bruce Power para um grupo liderado pela OMERS por CAD 2,4 bilhões.

- Outubro de 2024: A Capital Power comissionou uma instalação de baterias de 400 MW em Alberta, o maior ativo de armazenamento do país.

Escopo do Relatório do Mercado de Energia do Canadá

O relatório do mercado de energia canadense inclui:

| Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear |

| Renováveis (Solar, Eólica, Hidro, Geotérmica, Biomassa e Resíduos, Maremotriz) |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| Transmissão de Alta Tensão (Acima de 230 kV) |

| Subtransmissão (69 a 161 kV) |

| Distribuição de Média Tensão (13,2 a 34,5 kV) |

| Distribuição de Baixa Tensão (Até 1 kV) |

| Por Fonte de Energia | Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear | |

| Renováveis (Solar, Eólica, Hidro, Geotérmica, Biomassa e Resíduos, Maremotriz) | |

| Por Usuário Final | Concessionárias |

| Comercial e Industrial | |

| Residencial | |

| Por Nível de Tensão de T&D (Análise Qualitativa apenas) | Transmissão de Alta Tensão (Acima de 230 kV) |

| Subtransmissão (69 a 161 kV) | |

| Distribuição de Média Tensão (13,2 a 34,5 kV) | |

| Distribuição de Baixa Tensão (Até 1 kV) |

Principais Perguntas Respondidas no Relatório

Com que velocidade se espera que a capacidade instalada no mercado de energia do Canadá cresça?

A capacidade total está prevista para aumentar de 158,83 GW em 2025 para 171,08 GW até 2030, entregando um CAGR de 1,50%.

Qual segmento de geração adicionará a maior nova capacidade até 2030?

As renováveis liderarão, expandindo-se a um CAGR de 2,3% com base em programas de energia eólica, solar e reabilitação hidrelétrica.

Por que os projetos de armazenamento por baterias estão recebendo forte interesse dos desenvolvedores?

Sistemas de íons de lítio de quatro horas custam agora cerca de CAD 285 por kWh, permitindo-lhes superar as usinas a gás de pico para serviços de redução de pico e serviços auxiliares.

O que está impulsionando o aumento na demanda industrial de energia?

A eletrificação das areias betuminosas, a descarbonização das frotas de mineração e a construção de centros de dados em hiperescala estão juntos elevando as cargas industriais a um ritmo anual de 3,2%.

Quais províncias exportam mais eletricidade para os Estados Unidos?

Quebec, Ontário e Manitoba dominam as exportações, com a Hydro-Québec sozinha garantindo 2,4 GW de contratos para o Nordeste dos EUA.

Quanto tempo leva para construir novos grandes projetos hidrelétricos ou nucleares no Canadá?

A aprovação e a construção normalmente abrangem 10 a 15 anos devido a avaliações federais e consultas com povos indígenas.

Página atualizada pela última vez em: