Tamanho e Participação do Mercado de Energia da Argentina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

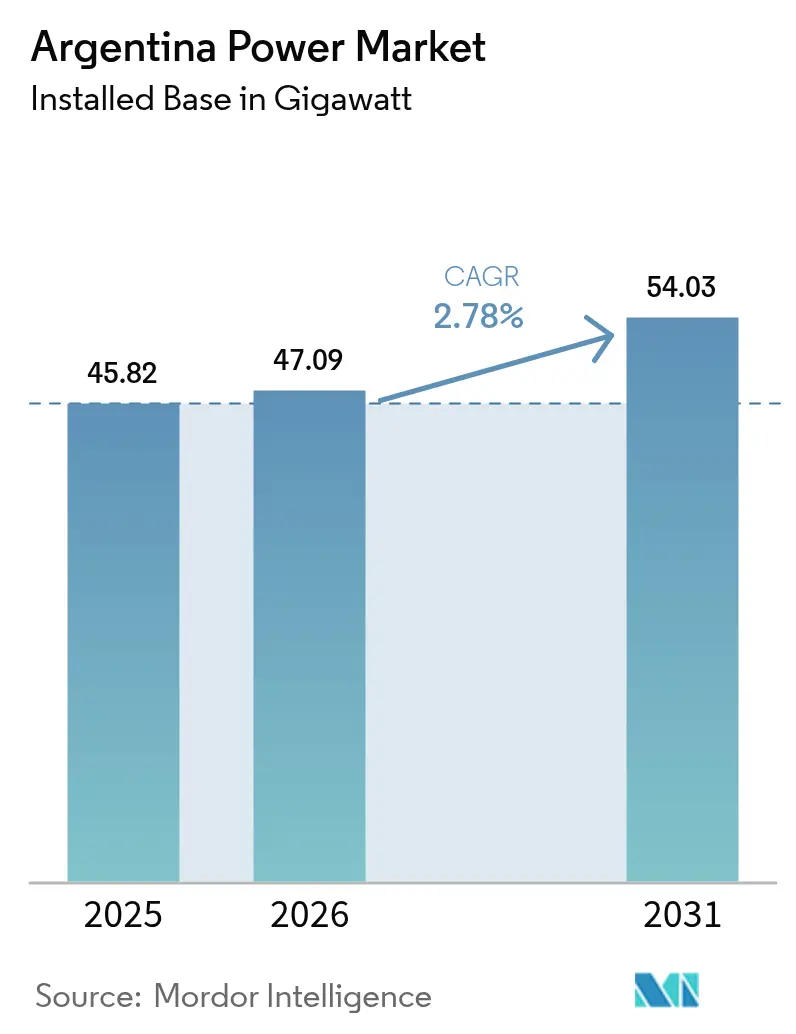

| Tamanho do mercado no ano base (2025) | 45.82 gigawatt |

| Volume do Mercado (2026) | 47.09 gigawatt |

| Volume do Mercado (2031) | 54.03 gigawatt |

| Taxa de crescimento (2026 - 2031) | 2.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia da Argentina por Mordor Intelligence

O tamanho do Mercado de Energia da Argentina em 2026 é estimado em 47,09 gigawatts, crescendo a partir do valor de 2025 de 45,82 gigawatts, com as projeções para 2031 mostrando 54,03 gigawatts, crescendo a uma CAGR de 2,78% no período 2026-2031.

A expansão do Mercado de Energia da Argentina está se desenvolvendo à medida que as reformas tarifárias do presidente Javier Milei afastam a precificação da eletricidade dos pesados subsídios, enquanto o abundante fornecimento de gás de Vaca Muerta, um mandato de energia limpa de 20% para 2025 e USD 12 bilhões em apoio multilateral para modernização da rede convergem para remodelar os fluxos de investimento. Uma entrada sustentada de capital estrangeiro, regras mais rígidas de conteúdo local sob o terceiro leilão Renovar e a crescente demanda corporativa de clientes de mineração e agroindustrial estão acelerando as adições de energias renováveis, mesmo que as usinas a gás permaneçam o pilar do fornecimento de carga de base. O aumento da atividade industrial em Buenos Aires e no triângulo do lítio eleva a demanda geral, mas os riscos de seca hidrelétrica, a volatilidade cambial e o congestionamento da transmissão ainda moderam as perspectivas. Os desenvolvedores privados estão, portanto, combinando renováveis com armazenamento e geração distribuída para gerenciar o risco de corte de produção e o estresse da rede, enquanto os investidores buscam oportunidades de aquisição em um setor que caminha para uma consolidação gradual.

Principais Conclusões do Relatório

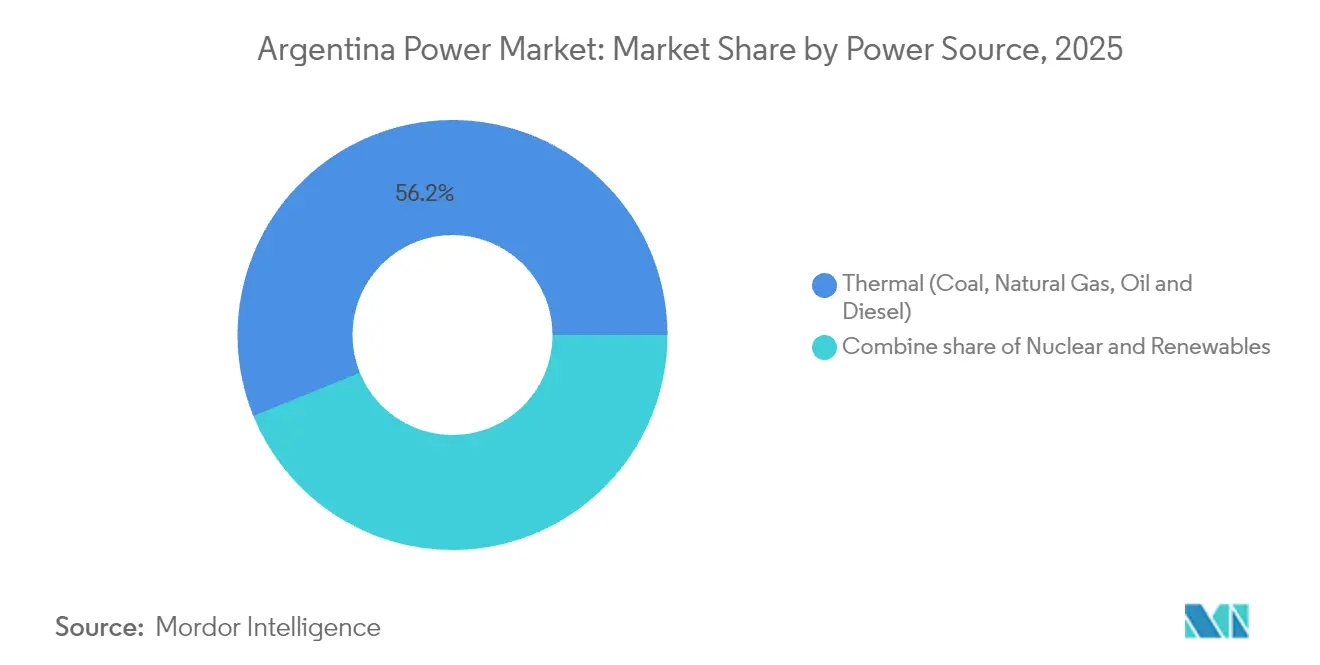

- Por fonte de energia, a térmica deteve 56,15% da participação do mercado de energia argentino em 2025; o nuclear está previsto para expandir a uma CAGR de 10,4% até 2031.

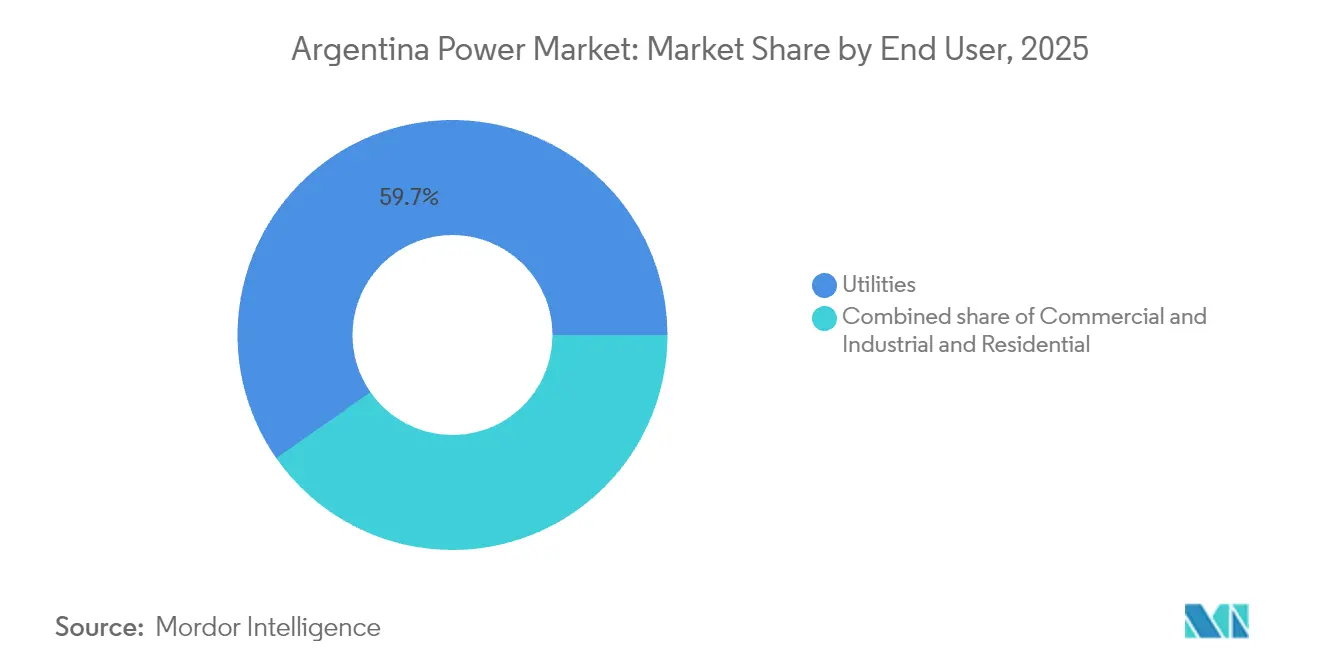

- Por tipo de usuário final, o segmento de concessionárias de serviços públicos respondeu por 59,70% do tamanho do mercado de energia argentino em 2025, enquanto o segmento comercial e industrial está projetado para avançar a uma CAGR de 5,3% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia da Argentina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Leilões Renovar do governo acelerando as renováveis | 0.80% | Nacional, concentrado na Patagônia, Jujuy, Salta | Médio prazo (2-4 anos) |

| Gás de baixo custo da bacia de Vaca Muerta melhorando os fatores de carga das usinas | 0.60% | Nacional, mais forte em Buenos Aires e Neuquén | Curto prazo (≤ 2 anos) |

| Projetos de modernização da rede financiados por entidades multilaterais | 0.40% | Corredores prioritários: Patagônia-Buenos Aires, Cuyo-Litoral | Longo prazo (≥ 4 anos) |

| Recuperação industrial elevando a demanda de eletricidade | 0.50% | Grande Buenos Aires, Córdoba, Santa Fé | Curto prazo (≤ 2 anos) |

| Adoção de energia solar atrás do medidor em propriedades agroindustriais | 0.30% | Pampas, Mendoza, Tucumán | Médio prazo (2-4 anos) |

| Acordos de compra e venda corporativa do setor de mineração no Triângulo do Lítio | 0.40% | Jujuy, Salta, Catamarca | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Leilões "Renovar" do Governo Acelerando as Renováveis

A terceira rodada do Renovar tem como alvo 400 MW e dá continuidade a uma transição em direção a licitações competitivas que entregaram tarifas solares abaixo de USD 50/MWh.(1)Renewables Now, "Argentina Launches Renovar 3.0 Auction," renewablesnow.comAdições recentes de 373 MW em 2024 e uma projeção de 700 MW em 2025 sublinham o progresso constante. Regras aprimoradas de conteúdo local, protocolos de integração à rede e o regime de incentivo RIGI já desbloquearam USD 11,8 bilhões em propostas privadas. A usina solar de 90 MW da Genneia SA e um investimento eólico de USD 240 milhões ilustram a crescente escala dos compromissos domésticos, embora o sucesso dependa de melhorias na transmissão apoiadas pelo pacote de suporte de USD 12 bilhões do Banco Mundial.

Gás de Baixo Custo da Bacia de Vaca Muerta Melhorando os Fatores de Carga das Usinas

A produção recorde de 400.000 barris por dia no terceiro trimestre de 2024 e uma meta de 1 milhão de barris por dia para 2030 reposicionam Vaca Muerta como pedra angular da economia do mercado de energia da Argentina. O gasoduto Vaca Muerta Sur, de USD 2,5 bilhões, canaliza gás para os centros de demanda, reduzindo as dispendiosas importações de gás natural liquefeito e elevando os fatores de capacidade térmica. A parceria da YPF Luz com a Eni em unidades flutuantes de gás natural liquefeito garante volumes flexíveis que podem ser direcionados aos geradores domésticos durante os picos de demanda.(2)Revista Offshore, "YPF and Eni Advance Argentina LNG", offshore-mag.comA produção de gás natural teve uma média de 5 bilhões de pés cúbicos por dia em setembro de 2024, com Vaca Muerta contribuindo com mais de 70%.

Projetos de Modernização da Rede Financiados por Entidades Multilaterais

Um pacote de USD 12 bilhões do Banco Mundial e a janela de setor privado de USD 5,5 bilhões da Corporação Financeira Internacional têm como alvo transmissão, armazenamento e melhorias em redes inteligentes. A linha de USD 600 milhões da Central Puerto SA para os locais de mineração no noroeste demonstra como o financiamento concessionário se alinha com o crescimento renovável e a demanda industrial. O plano de transmissão 2024-2050 prioriza links de alta tensão e integração de armazenamento, abordando diretamente os desafios de corte de produção que restringiram os projetos eólicos da Patagônia.

Recuperação Industrial Elevando a Demanda de Eletricidade

A produção manufatureira se recuperou em 2024 com a melhora do acesso a moeda estrangeira, elevando a demanda de energia em Buenos Aires, Córdoba e Santa Fé. Produtores de lítio, como o projeto Mariana da Ganfeng em Salta, instalaram uma usina dedicada de 28 MW para alimentar uma produção anual de 20.000 toneladas de carbonato de lítio. Os setores petroquímico e siderúrgico se beneficiam de insumos de gás mais baratos, enquanto os acordos de compra e venda corporativa ancoram o escoamento renovável de longo prazo. A normalização tarifária, no entanto, viu as tarifas de Buenos Aires subirem 268% em 2024, estimulando melhorias de eficiência e geração no local.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade macroeconômica e risco cambial | -0.50% | Projetos dependentes de importações em todo o território nacional | Curto prazo (≤ 2 anos) |

| Congestionamento da transmissão limitando as renováveis | -0.40% | Patagônia-Buenos Aires, Cuyo-Litoral | Médio prazo (2-4 anos) |

| Seca na bacia do Paraná reduzindo a produção hidrelétrica | -0.30% | Províncias do Litoral, Yacyretá binacional | Curto prazo (≤ 2 anos) |

| Oposição comunitária a grandes projetos hidrelétricos na Patagônia | -0.20% | Província de Santa Cruz | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Macroeconômica e Risco Cambial

A desvalorização de 50% do peso em dezembro de 2023 elevou os custos de financiamento e comprimiu os fluxos de caixa dos projetos. Um atraso de pagamentos de USD 2 bilhões no operador do sistema CAMMESA (System Operator) aperta a liquidez, mesmo com os prazos de liquidação revisados de 60 dias. O RIGI oferece estabilidade fiscal de 30 anos para projetos acima de USD 200 milhões, mas as restrições às importações e as diferenças cambiais ainda elevam os custos de equipamentos em 30% ao ano. As linhas de crédito do Banco Mundial amortecem parcialmente o risco cambial, mas os desenvolvedores permanecem expostos a novas perdas do peso.

Congestionamento da Transmissão Limitando as Renováveis

Os parques eólicos da Patagônia e os parques solares do norte frequentemente superam a demanda local, forçando o corte de produção quando a capacidade de exportação está plena. A onda de calor de março de 2025 deixou 620.000 clientes de Buenos Aires sem energia e evidenciou a fragilidade da rede. A Resolução 906/2023 cria uma estrutura para o armazenamento de energia em baterias suavizar o despacho, enquanto o plano 2024-2050 programa links de alta tensão que moveriam o excedente renovável para os centros de carga.(3)Mercopress, "Heatwave Triggers Buenos Aires Blackout", mercopress.comOs atrasos na implementação, no entanto, mantêm o corte de produção como uma restrição de médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: O Gás Ancora o Presente, o Nuclear Aposta no Futuro

Os ativos térmicos dominaram com 56,15% da capacidade instalada em 2025, confirmando o gás como eixo central do fornecimento atual. Essa fatia equivale a 25,73 GW dentro do tamanho do mercado de energia da Argentina, sustentada pelo insumo de Vaca Muerta que deslocou as importações de gás natural liquefeito. O nuclear contribui com menos de 4% atualmente, mas está preparado para uma CAGR de 10,4%, o ritmo mais rápido entre todas as fontes, impulsionado pelo pequeno reator modular CAREM25 de 32 MW previsto para 2027 e pelas extensões de vida útil apoiadas pela China em Atucha I e Embalse. As renováveis estão acelerando, mas o corte de produção de 15% dos ventos patagônicos em 2024 sublinha os obstáculos de integração.

A economia de Vaca Muerta continua a sustentar os repotenciamentos de ciclo combinado, incluindo a expansão de USD 350 milhões da Genelba da Pampa Energía SA prevista para 2026. A capacidade solar em Jujuy cresceu 300 MW para atender à extração de lítio, enquanto a produção hidrelétrica caiu acentuadamente em meio à seca, revelando a dependência climática dos ativos legados. A segmentação mostra uma narrativa dual: as usinas térmicas estão sendo otimizadas para o abundante gás doméstico, enquanto o capital para a descarbonização de longa duração está dividido entre o nuclear de carga de base e as renováveis de construção mais rápida, mas com restrições de rede.

Por Usuário Final: As Concessionárias Ainda Dominam, o Segmento C&I Redesenha as Fronteiras

As concessionárias de serviços públicos mantiveram uma participação de 59,70% no mercado de energia argentino de 2025, equivalente a 27,35 GW do tamanho do mercado de energia da Argentina sob o modelo de despacho centralizado da CAMMESA (System Operator). No entanto, o segmento C&I está previsto para crescer 5,3% ao ano até 2031, impulsionado pelos acordos de compra e venda do setor de lítio e pela energia solar agroindustrial que contorna o risco tarifário. Apenas as empresas de mineração assinaram acordos de escoamento para 320 MW de capacidade limpa em 2024, isolando as operações da volatilidade do peso.

A retirada dos subsídios elevou as tarifas residenciais em 300% em termos nominais durante 2024, causando inadimplência no pagamento e evidenciando a exposição desigual à recuperação de custos. Os desenvolvedores favorecem mineradores e exportadores com boa credibilidade, deixando os domicílios a suportar encargos crescentes da rede, uma lacuna regulatória que pode aprofundar as fissuras sociais. O mercado de energia argentino exige estruturas atualizadas de subsídios cruzados para equilibrar os benefícios da autogeração com os custos do sistema comunitário.

Análise Geográfica

As dinâmicas regionais influenciam fortemente o mercado de energia argentino. Buenos Aires e as províncias circundantes dominam o consumo, mas dependem de centros de recursos distantes para o fornecimento. O apagão de março de 2025, que afetou 620.000 clientes, ressaltou a necessidade de links de alta tensão mais robustos. A modernização da transmissão ajudará a transportar a energia eólica e solar da Patagônia e do norte para este principal centro de carga, reduzindo o corte de produção e melhorando a resiliência.

A Patagônia abriga o melhor regime eólico do país, com fatores de capacidade acima de 50%. Projetos como o parque solar de 200 MW da Verano Energy demonstram o crescente interesse solar à medida que os custos dos painéis caem. A transmissão, no entanto, permanece um gargalo até que o corredor de extra-alta tensão planejado seja concluído. O tamanho do mercado de energia da Argentina para projetos de renováveis na Patagônia está previsto para atingir 9,65 GW até 2031, embora a expansão oportuna da rede determine as taxas de realização efetivas.

As províncias do norte, Salta, Jujuy e Catamarca, formam o triângulo do lítio. A expansão da mineração se traduz em rápido crescimento da demanda de energia. A usina Mariana da Ganfeng requer 28 MW de capacidade cativa, e o projeto de USD 2,5 bilhões da Rio Tinto precisará de um fornecimento semelhante quando entrar em operação. Os níveis de irradiação solar apoiam projetos fotovoltaicos competitivos, enquanto novas linhas de transmissão ampliam o alcance da rede a locais remotos. O potencial hidrelétrico, concentrado no nordeste, enfrenta variabilidade climática, com a Agência Internacional de Energia projetando quedas de produção de 15%-28% até o final do século.

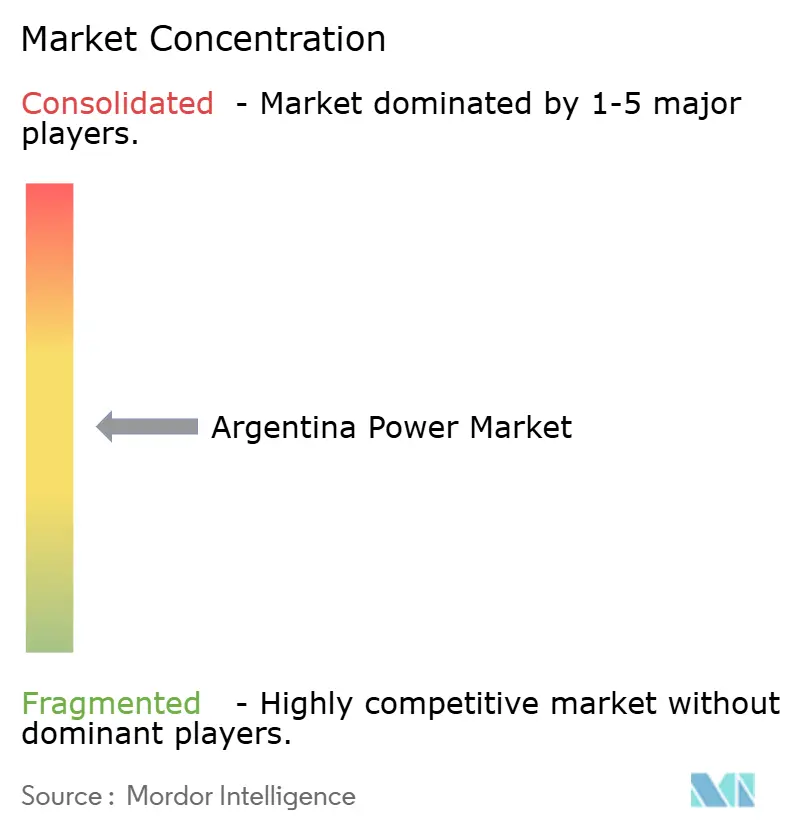

Cenário Competitivo

O mercado de energia argentino apresenta fragmentação moderada. As quatro principais empresas detêm cerca de 33% da capacidade instalada, criando espaço para novos entrantes e aquisições. Investidores estrangeiros anunciaram USD 8,9 bilhões em 99 negócios em 2024, e a energia respondeu por 70% do valor das transações. A Pampa Energía SA equilibra a participação no gasoduto Vaca Muerta Sur com adições renováveis, comprometendo USD 1,5 bilhão com gás não convencional que alimenta os geradores domésticos.

A Genneia SA lidera a implantação de renováveis privadas, comissionando 90 MW de energia solar e investindo USD 240 milhões em energia eólica. A AES Argentina Generación SA está expandindo o complexo Vientos Bonaerenses em 102,4 MW. A Central Puerto SA alavanca uma facilidade de USD 600 milhões da Corporação Financeira Internacional para construir transmissão que desbloqueia novos nós de demanda. A adoção de tecnologia se concentra no armazenamento em baterias e nos controles avançados exigidos pela Resolução 906/2023, alinhando-se à disponibilidade doméstica de lítio.

As alianças estratégicas ganham importância. A YPF Luz e a Eni estão avançando em direção a uma decisão final de investimento em gás natural liquefeito que monetizaria o excedente de gás de Vaca Muerta, enquanto a Wärtsilä assegurou um acordo de operações de três anos para uma usina de energia em mina de lítio em Salta. A geração distribuída e os acordos de compra e venda corporativa oferecem aos usuários industriais opções diretas de aquisição, e as empresas de mineração estão cada vez mais desenvolvendo sistemas cativos, adicionando pressão competitiva às concessionárias tradicionais.

Líderes do Setor de Energia da Argentina

Pampa Energia SA

AES Argentina Generación SA

YPF Luz

Enel SpA

Edenor SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: YPF Luz e a Eni formalizaram acordos para um projeto de gás natural liquefeito na Argentina visando uma capacidade de 12 milhões de toneladas por ano (Mtpa), utilizando unidades flutuantes de gás natural liquefeito. Este projeto, denominado Argentina LNG (ARGLNG), visa desenvolver os recursos de gás de xisto de Vaca Muerta para os mercados internacionais.

- Maio de 2025: A Argentina aprovou o projeto de lítio de USD 2,5 bilhões da Rio Tinto sob o regime RIGI (Regime de Incentivo a Grandes Investimentos). Este é o primeiro projeto de mineração a ser aprovado sob o programa RIGI. O projeto, conhecido como projeto de lítio Rincon, está localizado na província de Salta.

- Abril de 2025: O Grupo Banco Mundial anunciou um pacote de apoio de USD 12 bilhões para a Argentina, focado em reformas para atrair investimento privado e impulsionar a criação de empregos. Como parte disso, a Corporação Financeira Internacional investirá até USD 5,5 bilhões, incluindo USD 2 bilhões no primeiro ano, para apoiar o desenvolvimento do setor privado, com foco específico em energia.

- Março de 2025: A Genneia SA inaugurou uma usina solar de 90 MW, o Parque Solar Malargüe I, em Mendoza, Argentina, marcando um passo significativo em direção a uma transição energética mais limpa e ao aumento da capacidade de energia renovável na região.

Escopo do Relatório do Mercado de Energia da Argentina

A energia é gerada por meio de várias fontes primárias, incluindo carvão, hidro, solar e térmica. Nas concessionárias de serviços públicos, é uma etapa antes de sua entrega aos usuários finais. O processo é então seguido pela transmissão e distribuição. Nesse contexto, a energia gerada é distribuída por meio de linhas de alta tensão (linhas de transmissão) e linhas de baixa tensão (linhas de distribuição) de acordo com os requisitos do usuário final.

O mercado de energia da Argentina é segmentado por Fonte de Energia (Térmica (Carvão, Gás Natural, Petróleo e Diesel), Nuclear, Renováveis (Solar, Eólica, Hidro, Geotérmica, Biomassa e Resíduos, Maremotriz)), por Usuário Final (Concessionárias de Serviços Públicos, Comercial e Industrial, Residencial), por Nível de Tensão de Transmissão e Distribuição (Transmissão de Alta Tensão (acima de 230 kV), Sub-Transmissão (69 a 161 kV), Distribuição de Média Tensão (13,2 a 34,5 kV), Distribuição de Baixa Tensão (até 1 kV)). Apenas análise qualitativa é fornecida para transmissão e distribuição de energia. Para cada segmento, o dimensionamento e as previsões de mercado são baseados na capacidade instalada, exceto para transmissão e distribuição de energia, para a qual apenas análise qualitativa será fornecida.

| Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear |

| Renováveis (Solar, Eólica, Hidro, Geotérmica, Biomassa e Resíduos, Maremotriz) |

| Concessionárias de Serviços Públicos |

| Comercial e Industrial |

| Residencial |

| Transmissão de Alta Tensão (acima de 230 kV) |

| Sub-Transmissão (69 a 161 kV) |

| Distribuição de Média Tensão (13,2 a 34,5 kV) |

| Distribuição de Baixa Tensão (até 1 kV) |

| Por Fonte de Energia | Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear | |

| Renováveis (Solar, Eólica, Hidro, Geotérmica, Biomassa e Resíduos, Maremotriz) | |

| Por Usuário Final | Concessionárias de Serviços Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Nível de Tensão de Transmissão e Distribuição (Apenas Análise Qualitativa) | Transmissão de Alta Tensão (acima de 230 kV) |

| Sub-Transmissão (69 a 161 kV) | |

| Distribuição de Média Tensão (13,2 a 34,5 kV) | |

| Distribuição de Baixa Tensão (até 1 kV) |

Principais Perguntas Respondidas no Relatório

Qual é a capacidade instalada prevista para a Argentina em 2031?

A capacidade instalada deve atingir 54,03 GW até 2031, implicando uma CAGR de 2,78% a partir da base de 2026.

Qual segmento está crescendo mais rapidamente entre as fontes de geração?

O nuclear está projetado para expandir a uma CAGR de 10,4%, a taxa de crescimento mais rápida entre todos os tipos de geração.

Qual é o tamanho atual da participação da geração térmica?

A geração térmica responde por 56,15% da capacidade instalada, tornando-a a fonte dominante em 2025.

Por que os acordos de compra e venda corporativa são significativos na Argentina?

Eles oferecem certeza tarifária aos mineradores e usuários industriais e contornam a volatilidade do peso, acelerando projetos de renováveis dedicados.

O que está causando o corte de produção renovável na Patagônia?

Um corredor de 500 kV restrito limita as transferências para Buenos Aires, cortando cerca de 15% da produção eólica até que novas linhas cheguem em 2027.

Como o risco cambial está afetando novos projetos?

A depreciação do peso e a inflação inflam os custos de financiamento e geraram reivindicações de força maior em vários contratos de equipamentos eólicos.

Página atualizada pela última vez em: