Tamanho e Participação do Mercado de Energia do Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

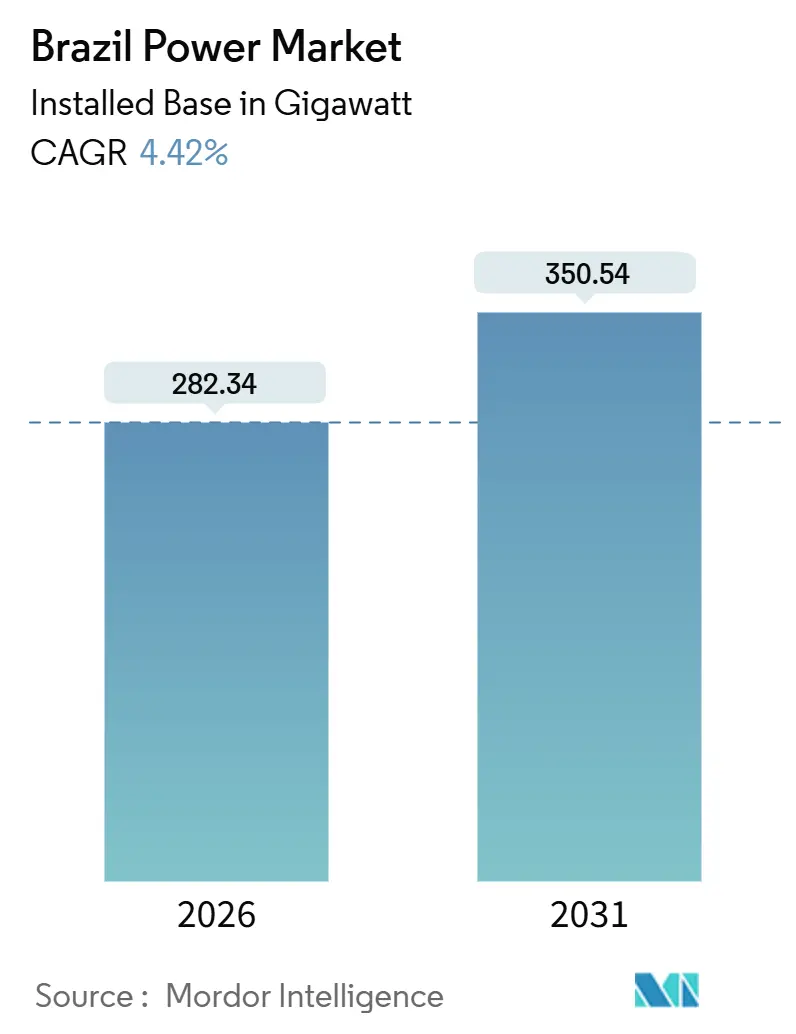

| Volume do Mercado (2026) | 282.34 gigawatt |

| Volume do Mercado (2031) | 350.54 gigawatt |

| Taxa de crescimento (2026 - 2031) | 4.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia do Brasil por Mordor Intelligence

O tamanho do Mercado de Energia do Brasil em termos de base instalada deve crescer de 282,34 gigawatts em 2026 para 350,54 gigawatts até 2031, a uma CAGR de 4,42% durante o período de previsão (2026-2031).

Essa trajetória reflete uma mudança decisiva do grande hidrelétrico para um portfólio de renováveis diversificado, impulsionada pela privatização da Eletrobras em 2022, que desbloqueou BRL 17 bilhões (USD 3,4 bilhões) em capital de geração e transmissão até 2027. Os leilões anuais de transmissão mobilizaram BRL 12,4 bilhões (USD 2,5 bilhões) em 2025 para aliviar o congestionamento da rede Nordeste-Sudeste, permitindo que produtores de energia eólica e solar cortem menos gigawatts-hora de produção. A Lei de Microgeração 14.300/2022 acelerou a geração solar distribuída para 40 GW até junho de 2025, enquanto o gás associado do pré-sal sustenta uma expansão de 800 MW de usinas a gás que fazem backup das renováveis intermitentes. Coletivamente, esses fatores oferecem ao mercado de energia do Brasil caminhos escaláveis para equilibrar as metas de confiabilidade, descarbonização e acessibilidade até 2031.

Principais Conclusões do Relatório

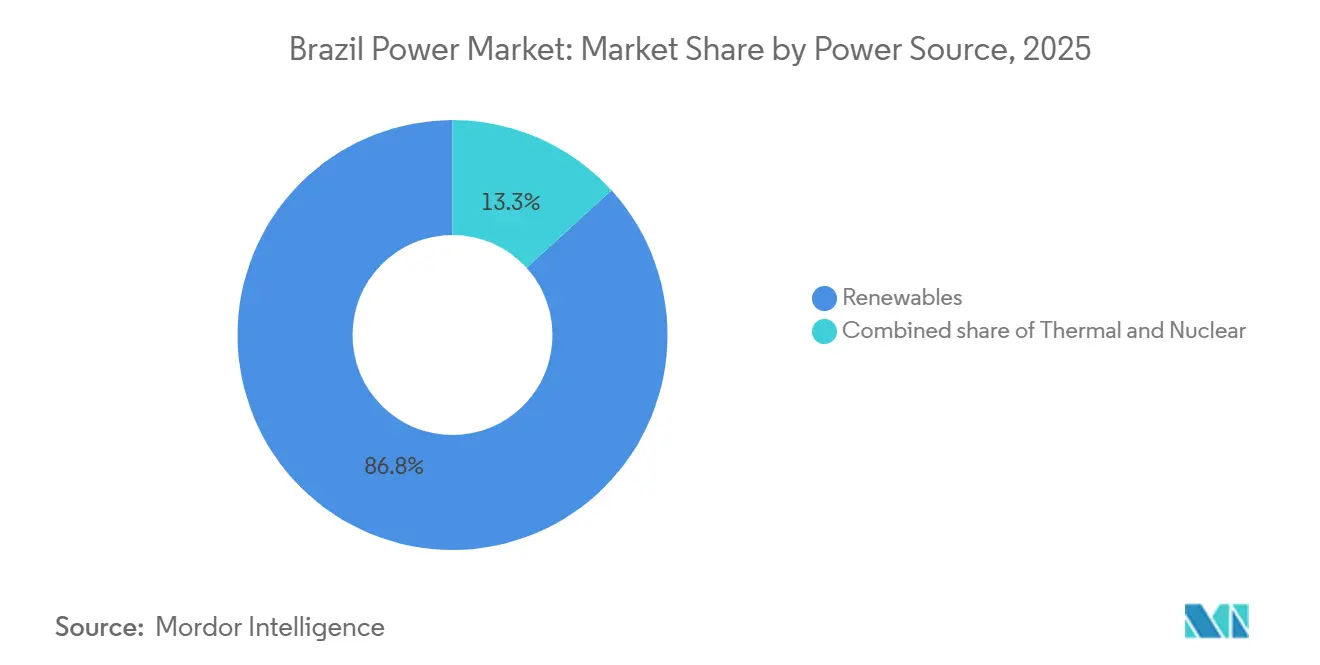

- Por fonte de energia, as renováveis capturaram 86,75% da participação do mercado de energia do Brasil em 2025 e têm previsão de crescimento a uma CAGR de 5,17% até 2031.

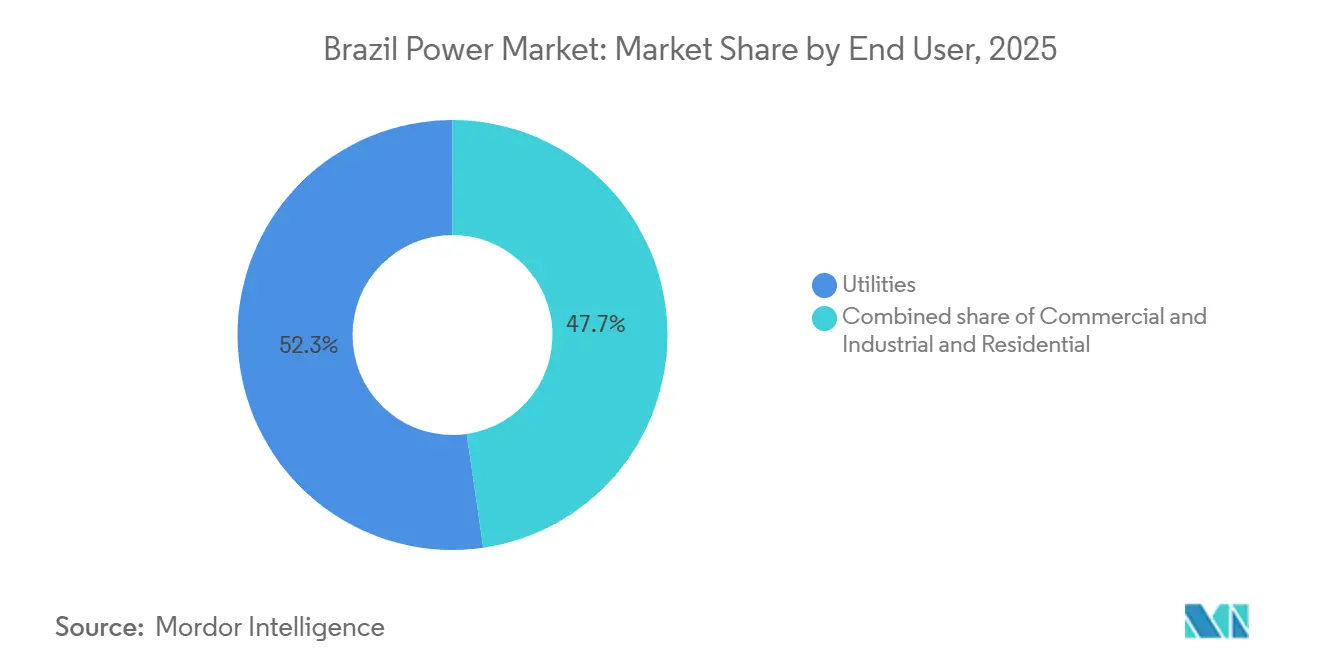

- Por usuário final, o segmento Comercial e Industrial registrou a expansão mais rápida, com uma CAGR de 13,72% até 2031, enquanto as concessionárias reguladas retiveram 52,28% da demanda em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia do Brasil

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Privatização da Eletrobras Desbloqueando Aumento de Capex em Geração e T&D | +0.8% | Nacional, com concentração em ativos de geração no Sudeste e Sul | Médio prazo (2-4 anos) |

| Plano de Expansão de Longo Prazo 2032 Priorizando Renováveis Não Hídricas | +1.2% | Nacional, mais forte no Nordeste (eólica) e Centro-Oeste (solar) | Longo prazo (≥ 4 anos) |

| Leilões Anuais de Transmissão Catalisando a Expansão da Rede no Norte-Nordeste | +0.7% | Corredor Norte-Nordeste, com transbordamento para os centros de carga do Sudeste | Médio prazo (2-4 anos) |

| Lei de Microgeração (14.300/2022) Acelerando a Adoção de Solar Distribuído | +0.9% | Nacional, ganhos iniciais em São Paulo, Minas Gerais, Rio Grande do Sul | Curto prazo (≤ 2 anos) |

| Expansão de Gás para Energia Aproveitando o Gás Associado do Pré-Sal | +0.5% | Estados costeiros do Sudeste (Rio de Janeiro, São Paulo) | Médio prazo (2-4 anos) |

| Demanda Corporativa por PPA para Energia Limpa 24/7 de Data Centers e Mineração | +0.6% | Sudeste (data centers), Norte (operações de mineração) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Privatização da Eletrobras Desbloqueando Aumento de Capex em Geração e T&D

A privatização de 2022 removeu as restrições de capital impostas pelo Estado, permitindo que a Eletrobras investisse BRL 1,6 bilhão (USD 320 milhões) em 2025 e BRL 17 bilhões (USD 3,4 bilhões) entre 2023 e 2027 na modernização de frotas hidrelétricas e na construção de novos corredores de alta tensão. A propriedade privada impõe incentivos de desempenho que aceleram os cronogramas de projetos e atraem coinvestimento de fundos globais de infraestrutura. À medida que a participação de mercado da concessionária diminui, Neoenergia, Enel Brasil, CPFL Energia e Engie Brasil estão ampliando as implantações de renováveis e redes inteligentes, intensificando a concorrência que, em última análise, reduz as tarifas para os usuários finais.

Plano de Expansão de Longo Prazo 2034 Priorizando Renováveis Não Hídricas

O Plano da EPE delimita um caminho para 83% de geração renovável até 2031, enfatizando energia eólica e solar modulares em detrimento de grandes hidrelétricas que enfrentam obstáculos de licenciamento.[1]Empresa de Pesquisa Energética, "Plano Decenal de Expansão de Energia 2032," epe.gov.br Os fatores de capacidade da energia eólica no Nordeste são em média superiores a 50%, e as adições de solar no Centro-Oeste avançam em cronogramas de 18 a 24 meses. O Plano reserva o armazenamento em baterias como ferramenta de balanceamento da rede, posicionando os sistemas atrás do medidor para escalar assim que a ANEEL finalizar as regras de participação em serviços ancilares.

Leilões Anuais de Transmissão Catalisando a Expansão da Rede no Norte-Nordeste

O leilão da ANEEL de 2025 concedeu 3.500 km de novas linhas de alta tensão sob concessões de 30 anos, atraindo operadores domésticos como ISA CTEEP e entrantes globais, incluindo State Grid Brazil Holding.[2]Agência Nacional de Energia Elétrica, "Leilão de Transmissão 02/2025," aneel.gov.br Os corredores evacuarão as renováveis represadas do Nordeste para os centros de carga do Sudeste, mitigando os cortes de 2024 que deixaram ociosos 2 GW de parques eólicos. As tarifas reguladas garantem retornos previsíveis que atraem capital privado anteriormente concentrado na geração.

Lei de Microgeração 14.300/2022 Acelerando a Adoção de Solar Distribuído

A clareza regulatória sobre taxas de acesso à rede e mecanismos de compensação impulsionou a geração distribuída para 40 GW até meados de 2025, com São Paulo, Minas Gerais e Rio Grande do Sul respondendo por 60% dos novos telhados. As disposições de microgeração remota permitem que consumidores urbanos creditem a produção solar rural, gerando plataformas agregadoras que reúnem pequenos sistemas em usinas virtuais elegíveis para receitas ancilares futuras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco hidrológico induzido por seca | -0.3% | Bacias do Amazonas e do São Francisco | Curto prazo (≤ 2 anos) |

| Gargalos de licenciamento ambiental | -0.1% | Nacional, agudo na Amazônia e na Mata Atlântica | Médio prazo (2-4 anos) |

| Volatilidade cambial sobre importações de equipamentos | -0.05% | Nacional, polos de fabricação no Sudeste | Curto prazo (≤ 2 anos) |

| Altas perdas técnicas e comerciais na distribuição no Norte | -0.05% | Amazonas, Pará, Roraima | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Risco Hidrológico Induzido por Seca Impactando a Matriz Dominada por Hidrelétricas

A severa seca de 2024 levou Belo Monte, Santo Antônio e Jirau a operar abaixo de 10% da capacidade em setembro, forçando o operador do sistema a despachar unidades térmicas de alto custo e importar energia regional. Os modelos climáticos preveem uma queda de 7 a 30% no potencial energético dos rios até 2030, aumentando a dependência de importações de GNL que dobraram a regaseificação para 5,1 Bcf/d até agosto de 2025.[3]U.S. Energy Information Administration, "Brazil Country Analysis Brief," eia.gov

Gargalos de Licenciamento Ambiental para Projetos de Grande Escala

Os prazos de aprovação do IBAMA chegaram a 5-7 anos até 2024, paralisando BRL 100 bilhões (USD 20 bilhões) em carteiras de renováveis. Uma lei de julho de 2025 estabelece prazos vinculantes e protocolos digitais, mas a eficácia depende do quadro de pessoal das agências e da adesão dos estados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: Renováveis Ancoram o Crescimento em Meio ao Declínio das Hidrelétricas

As renováveis responderam por 86,75% da capacidade instalada em 2025, e o segmento de renováveis tem previsão de expansão a uma CAGR de 5,17% até 2031, superando a taxa de crescimento geral de 4,42%. As adições de energia eólica na Bahia e no Ceará se beneficiam de fatores de capacidade de 50%, enquanto o solar distribuído escalou para 40 GW sob a Lei 14.300/2022. A cogeração de biomassa modera os déficits hídricos na estação seca, embora a concorrência por matéria-prima limite a expansão. A hidrelétrica ainda domina em megawatts absolutos, mas a volatilidade hidrológica e os obstáculos de licenciamento redirecionam o capex para modernizações de usinas a fio d'água em vez de novas barragens.

As tecnologias térmicas compreendem 13,25% do mercado de energia do Brasil. O gás natural é o único motor de crescimento, com o portfólio de 800 MW vinculado à Rota 3 utilizando suprimento do pré-sal precificado em BRL, isolando os desenvolvedores de picos cambiais. O carvão permanece como legado, e as unidades a óleo diesel operam principalmente em microrredes isoladas na Amazônia. O complexo nuclear de duas unidades de Angra oferece estabilidade de carga de base, mas os estouros de custo impedem Angra 3. O resultado é uma matriz de geração híbrida que combina renováveis intermitentes com gás flexível e baterias emergentes para garantir a confiabilidade.

Por Usuário Final: Segmento C&I Acelera com Acesso ao Mercado Livre

As concessionárias reguladas detinham 52,28% da demanda em 2025, mas a fatia Comercial e Industrial do mercado de energia do Brasil está se expandindo a uma CAGR de 13,72% após o limite de 500 kW abrir a contratação competitiva. Os data centers em São Paulo e Rio de Janeiro valorizam as renováveis 24/7 com suporte de armazenamento, enquanto as mineradoras no Pará protegem a volatilidade do mercado spot por meio de PPAs de longo prazo. Omega Energia e traders digitais agora intermediam negócios bilaterais que contornam as margens das concessionárias.

A demanda residencial cresce modestamente porque o solar em telhados compensa as compras da rede, uma dinâmica que se acelera à medida que a isenção da microgeração persiste até 2045. As distribuidoras pressionam por encargos fixos mais altos para recuperar os custos de ativos de rede encalhados, mas qualquer escalada tarifária arrisca estimular uma adoção mais rápida de painéis em telhados, corroendo ainda mais as receitas volumétricas.

Análise Geográfica

As assimetrias regionais moldam o mercado de energia do Brasil. O Nordeste lidera a expansão de renováveis, sustentado por fatores de capacidade eólica de 50% e BRL 12,4 bilhões em concessões de transmissão de 2025 que evacuam energia para o Sudeste. Bahia e Ceará abrigam clusters eólicos de múltiplos gigawatts da Neoenergia e da Engie Brasil, enquanto as fazendas solares do Piauí exploram a alta irradiação próxima às novas linhas.

O Sudeste responde por 50% do consumo nacional, com data centers e indústria pesada impulsionando a demanda por PPA no segmento C&I. O gasoduto Rota 3 da Petrobras abastece duas usinas de pico de 400 MW próximas ao Rio de Janeiro, reforçando a confiabilidade nos horários de pico.

O Norte, dependente de hidrelétricas, enfrenta choques de capacidade quando as secas reduzem os fluxos dos rios abaixo dos mínimos operacionais, como ocorreu em 2024, quando as barragens amazônicas operaram a 10%. As redes de distribuição aqui perdem até 25% da energia despachada, motivando projetos-piloto direcionados de redes inteligentes. O Centro-Oeste emerge como um polo solar, aproveitando a disponibilidade de terras e a proximidade com as cargas do agronegócio, enquanto o Sul mantém o carvão legado e desfruta de comércio transfronteiriço com Argentina e Uruguai durante janelas de oferta apertada.

Panorama regulatório

O setor elétrico do Brasil é regulado principalmente pela ANEEL, com planejamento e política liderados pelo Ministério de Minas e Energia (MME) e estudos de longo prazo elaborados pela EPE, enquanto as regras de comercialização são implementadas por meio do arcabouço da CCEE. A ANEEL aprovou uma agenda regulatória 2025-2026 com atividades priorizadas e, em outubro de 2025, abriu a Consulta Pública (CP) 031/2025 para desenvolver a versão 2026 das regras de comercialização, após atualizações de regras e procedimentos sob a Resolução ANEEL 1.110/2024 para 2025. A administração de tarifas e encargos de rede continua por meio de instrumentos da ANEEL que regem as receitas de transmissão (RAP) e as tarifas de uso do sistema (TUST/TUSDg), que influenciam diretamente a bancabilidade de projetos para novas gerações e conexões à rede.

Quanto à confiabilidade do sistema, o Comitê de Monitoramento do Setor Elétrico (CMSE) aprovou a Agenda Estratégica Eletroenergética 2026 em 11 de fevereiro de 2026, estabelecendo 27 ações estratégicas focadas em medidas de segurança operacional, como suporte de rampa e gestão de carga mínima. No planejamento, o MME aprovou o Plano Decenal de Expansão de Energia PDE 2034 por meio da Portaria 831/2025, incorporando programas setoriais e marcos legais (incluindo iniciativas relacionadas a hidrogênio e gás) na trajetória de expansão. Paralelamente, o governo federal avançou diretrizes em fevereiro de 2026 para um roteiro de Transição Energética Justa a ser submetido ao CNPE, adicionando mais uma âncora política para investimentos vinculados a objetivos de descarbonização e acessibilidade.

Cenário Competitivo

Após a privatização, o mercado de energia do Brasil apresenta concentração moderada, com a Eletrobras não mais dominante. Neoenergia, Enel Brasil, CPFL Energia e Engie Brasil destinaram coletivamente BRL 25,8 bilhões (USD 5,16 bilhões) para projetos de renováveis, transmissão e digitalização da rede em 2024-2025. As tendências de integração vertical levam as distribuidoras a adquirir geração para proteger a exposição ao mercado spot, enquanto traders independentes agregam cargas C&I em blocos bilaterais.

A adoção de tecnologia é um diferencial. A bateria de 30 MW/60 MWh da ISA CTEEP em São Paulo fornece regulação de frequência hoje e posiciona a empresa para receitas de serviços ancilares após a regulamentação de 2026.[4]ISA CTEEP, "Battery Energy Storage Project Commissioned in São Paulo," isacteep.com.br A CPFL Energia usa inteligência artificial para previsão de carga, reduzindo a duração das interrupções em 15% em 2025. A State Grid Brazil Holding implanta linhas HVDC de 800 kV que reduzem as perdas de longa distância, enquanto a Omega Energia se beneficia de PPAs sem leilão que capturam o crescimento C&I.

Líderes do Setor de Energia do Brasil

Centrais Elétricas Brasileiras S.A. (Eletrobrás)

Neoenergia SA

Enel Brasil SA

CPFL Energia SA

Engie Brasil Energia SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Investimentos habilitadores de rede e mudanças no desenho de mercado estão abrindo espaço em flexibilidade, conexões e participação no mercado de varejo. O pacote de planejamento federal em torno do PDE 2034 destaca um grande envelope de investimento plurianual para geração e expansão de rede (R$ 3,2 trilhões citados para 2025-2034), enquanto a ANEEL e o MME ajustam ativamente as regras que regem como novas capacidades e consumidores participam. Em junho de 2026, o MME publicou a Portaria nº 135/2026 com diretrizes para os Leilões de Energia Existente A-1, A-2 e A-3 programados para novembro de 2026, reforçando os caminhos de aquisição para fornecimento contratado e criando oportunidades transacionais para geradores e comercializadores com portfólios já estabelecidos.

As frentes regulatórias também apontam para oportunidades de comercialização e de modelos tarifários no curto prazo, especialmente para recursos distribuídos, armazenamento e agregação de carga. A Lei nº 15.269/2025 introduziu marcos legais que incluem elementos de armazenamento de energia e acesso à rede, e o Decreto 12.772 estabeleceu a Política Nacional de Acesso ao Sistema de Transmissão (PNAST), migrando do modelo de ordem de chegada para janelas de acesso competitivas, o que eleva o valor de estratégias de interconexão antecipadas e bem preparadas. No lado da demanda, a Consulta Pública nº 016/2026 da ANEEL (junho de 2026), sobre a substituição de uma tarifa mínima baseada em disponibilidade por uma cobrança mensal fixa para consumidores de baixa tensão, sinaliza modernização tarifária contínua, apoiando modelos de negócios em torno de ofertas de varejo, usinas virtuais e serviços que reduzem a exposição de pico. Essas mudanças ocorrem paralelamente aos desafios observados de restrição e congestionamento e à expansão contínua da transmissão, posicionando armazenamento, digitalização da rede e PPAs estruturados como caminhos práticos para melhorar a entregabilidade e a certeza de preços tanto para geradores quanto para compradores C&I.

Desenvolvimentos recentes do setor

- Julho de 2026: A Neoenergia anunciou um plano de investimento de BRL 13,8 bilhões para expandir e modernizar as redes de distribuição em Pernambuco e Rio Grande do Norte até 2030. O programa enfatiza o reforço e a modernização da rede em duas concessões do Nordeste onde recursos distribuídos e crescimento de carga pressionam a confiabilidade. A escala do capex planejado eleva a demanda por automação, proteção digital e serviços de rede em toda a cadeia de valor regulada de distribuição.

- Dezembro de 2025: A Petrobras concordou em adquirir uma participação de 49,99% nas subsidiárias brasileiras da Lightsource bp, expandindo seu pipeline de desenvolvimento renovável adjacente às ambições da Petrobras em gás para energia e comercialização de energia. Isso também intensifica a concorrência por locais de projetos privilegiados e capacidade de interconexão em regiões-chave.

- Setembro de 2024: Condições severas de seca reduziram a produção em grandes ativos hidrelétricos, com Belo Monte, Santo Antônio e Jirau relatados abaixo de 10% da capacidade durante o mês, provocando maior despacho térmico para proteger a adequação do sistema. O episódio reforçou o valor sistêmico da geração flexível e das ferramentas operacionais de rede que gerenciam a volatilidade hidrológica. Também intensificou os incentivos para investimento em transmissão, armazenamento e flexibilidade do lado da demanda, a fim de reduzir choques de confiabilidade e de custo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado é definido como a base total de fornecimento de eletricidade do Brasil, medida pela capacidade instalada de energia, cobrindo usinas conectadas à rede e geração distribuída registrada e oficialmente monitorada no país.

Exclusões de escopo: Geração cativa fora da rede não registrada e pequenos geradores diesel temporários usados em locais remotos são excluídos.

Visão geral da segmentação

- Por Fonte de Energia

- Térmica (Carvão, Gás Natural, Óleo e Diesel)

- Nuclear

- Renováveis (Solar, Eólica, Hidrelétrica, Geotérmica, Biomassa e Resíduos, Maremotriz)

- Por Usuário Final

- Concessionárias

- Comercial e Industrial

- Residencial

- Por Nível de Tensão de T&D (Apenas Análise Qualitativa)

- Transmissão de Alta Tensão (Acima de 230 kV)

- Subtransmissão (69 a 161 kV)

- Distribuição de Média Tensão (13,2 a 34,5 kV)

- Distribuição de Baixa Tensão (Até 1 kV)

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental começou com estatísticas públicas do sistema elétrico para embasar a base de capacidade instalada e o mix tecnológico. Foram utilizadas fontes como os registros de geração e geração distribuída da ANEEL, resumos de planejamento e operação do sistema da ONS, documentos de balanço energético e planejamento de expansão da EPE, e indicadores macroeconômicos do IBGE que ajudam a explicar o crescimento da demanda.

Em seguida, o panorama do lado da oferta foi reforçado usando divulgações de projetos e licitações de portais governamentais, resultados de leilões e atualizações de licenciamento, que dão suporte a cronogramas de comissionamento realistas. Registros de empresas, apresentações a investidores e imprensa confiável também foram usados para verificar cruzadamente adições de capacidade anunciadas, desativações e marcos de conexão à rede. Quando necessário, assinaturas pagas que acompanham dados financeiros e inteligência empresarial, notícias e finanças, bases de dados de patentes, e contratos e licitações globais foram usados para validar mudanças de propriedade e status de projetos. As fontes documentais listadas aqui são apenas ilustrativas, e muitas outras referências públicas foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para confirmar o que está de fato sendo construído e conectado, pois a capacidade anunciada nem sempre se traduz em capacidade comissionada no prazo. Conversamos com uma combinação de concessionárias, desenvolvedores, participantes do ecossistema de equipamentos e serviços, e grandes compradores, e então usamos essas contribuições para ajustar as premissas sobre cronogramas de construção, desativações e tendências de registro de geração distribuída em todo o Brasil.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | Diretores executivos: 15% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 34% | |

| Empresas menores: 20% | Gerentes: 51% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído reconstruindo o parque de capacidade instalada do Brasil a partir de registros oficiais e relatórios do operador do sistema, e depois projetando-o ano a ano usando adições e desativações por tecnologia. A abordagem top-down foi aplicada partindo dos totais nacionais de capacidade instalada e dividindo-os por fonte de energia com base em divulgações publicadas em nível de usina e de programa, que são então verificadas usando consolidações seletivas bottom-up a partir de pipelines de projetos conhecidos.

As principais entradas usadas no modelo incluem cronogramas de comissionamento para projetos hidrelétricos, eólicos, solares e térmicos, expectativas de desativação e repotenciação de unidades térmicas mais antigas, o ritmo das conexões de geração distribuída registradas, volumes de leilões e contratação que indicam intenção de construção futura, e sinais de disponibilidade de rede que podem atrasar a energização real. As previsões foram produzidas usando análise de cenários, pois a expansão depende fortemente do licenciamento, da prontidão da transmissão e da estabilidade política, e o caminho final foi alinhado com o cronograma considerado mais provável pelos especialistas. Quando faltavam detalhes em nível de projeto, as lacunas foram tratadas usando prazos médios específicos por tecnologia e taxas históricas observadas de atraso, e depois reverificadas por meio de entrevistas antes da finalização dos totais.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de múltiplas verificações para que os totais de capacidade permaneçam consistentes com sinais independentes. Comparamos os resultados com agregados oficiais, participações no mix tecnológico e variações ano a ano que devem corresponder a ondas conhecidas de comissionamento e eventos de desativação, e então investigamos quaisquer saltos incomuns antes da aprovação final.

Uma segunda revisão de analista foi realizada para confirmar que as premissas, unidades e conversões são consistentes em toda a série temporal, e um novo contato foi acionado quando o status de um grande projeto parecia incerto ou conflitante entre fontes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando há eventos materiais, como grandes leilões, mudanças regulatórias que afetam a geração distribuída, ou grandes adições e fechamentos de usinas. Antes da entrega, um analista realiza uma revisão final para garantir que os clientes recebam a visão mais atualizada.

Estimativa da Mordor Intelligence para o Mercado de Energia Elétrica do Brasil Comparada com Outras Estimativas Publicadas

As estimativas publicadas para o setor elétrico brasileiro frequentemente divergem porque algumas fontes dimensionam o mercado em termos de capacidade, enquanto outras apresentam um valor no estilo de receita que agrupa diferentes partes da cadeia elétrica. As diferenças também surgem de quais ativos são contabilizados, do ano escolhido como base e da rapidez com que as premissas subjacentes do pipeline de projetos são atualizadas.

A geração cativa fora da rede não registrada está fora do escopo da Mordor Intelligence, o que cria uma diferença perceptível em relação a estimativas que incluem de forma vaga a autogeração industrial interna ou receitas mais amplas do setor elétrico. Também surgem lacunas quando um publicador usa um ritmo mais rápido de crescimento da geração distribuída, aplica cronogramas de comissionamento agressivos para projetos eólicos e solares, ou mistura atividade regulada e de mercado livre sem separar claramente capacidade instalada de valor de vendas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 282,34 bilhões de USD (2026) | |

| Editora do Setor A | 3,40 bilhões de USD (2024) | Usa uma definição baseada em valor e pode combinar economias de geração, transmissão e distribuição, portanto o valor não é comparável a um tamanho de mercado no estilo de capacidade instalada e pode variar com o momento tarifário e cambial. |

| Editora do Setor B | 253,50 bilhões de USD (2025) | Contabiliza a capacidade instalada, mas parece projetar um ritmo mais acelerado de adições ao longo da janela de previsão, o que pode ocorrer quando o licenciamento, as restrições de conexão à rede e os atrasos típicos de cronograma não são testados sob estresse. |

A tabela mostra que a maior lacuna não se refere apenas ao ano utilizado, mas também a se o mercado é tratado como capacidade ou como um conjunto de valor econômico que inclui outras partes do sistema elétrico. Ao manter as entradas vinculadas a sinais de capacidade rastreáveis, como registros, cronogramas de comissionamento e desativações, a estimativa final permanece replicável e mais fácil de conciliar com o que está acontecendo no terreno.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia do Brasil em 2026?

A capacidade instalada totaliza 282,34 GW em 2026, e o tamanho do mercado de energia do Brasil está previsto em 350,54 GW até 2031.

O que está impulsionando o crescimento mais rápido na matriz de geração do Brasil?

A energia eólica e solar dominam as adições devido a fatores de capacidade favoráveis, regras claras de leilão e o Plano de Expansão de Longo Prazo 2032, que tem como meta uma participação de 83% de renováveis até 2031.

Por que o segmento Comercial e Industrial está se expandindo tão rapidamente?

A Portaria MME 50/2022 permite que consumidores acima de 500 kW comprem diretamente de geradores, de modo que data centers e mineradoras assinam PPAs para garantir energia limpa e preços previsíveis.

Como os investimentos em transmissão estão abordando o corte de renováveis?

O leilão da ANEEL de 2025 concedeu 3.500 km de novas linhas de alta tensão que conectam os corredores eólicos do Nordeste aos centros de carga do Sudeste, reduzindo os cortes de 2 GW registrados em 2024.

Qual será o papel do gás natural até 2031?

O gás associado do pré-sal abastece novas usinas de pico que fornecem backup flexível para as renováveis intermitentes, reduzindo a dependência de GNL importado e estabilizando os picos noturnos.

Página atualizada pela última vez em: