Tamanho e Participação do Mercado de Distribuição em Barramento

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Distribuição em Barramento por Mordor Intelligence

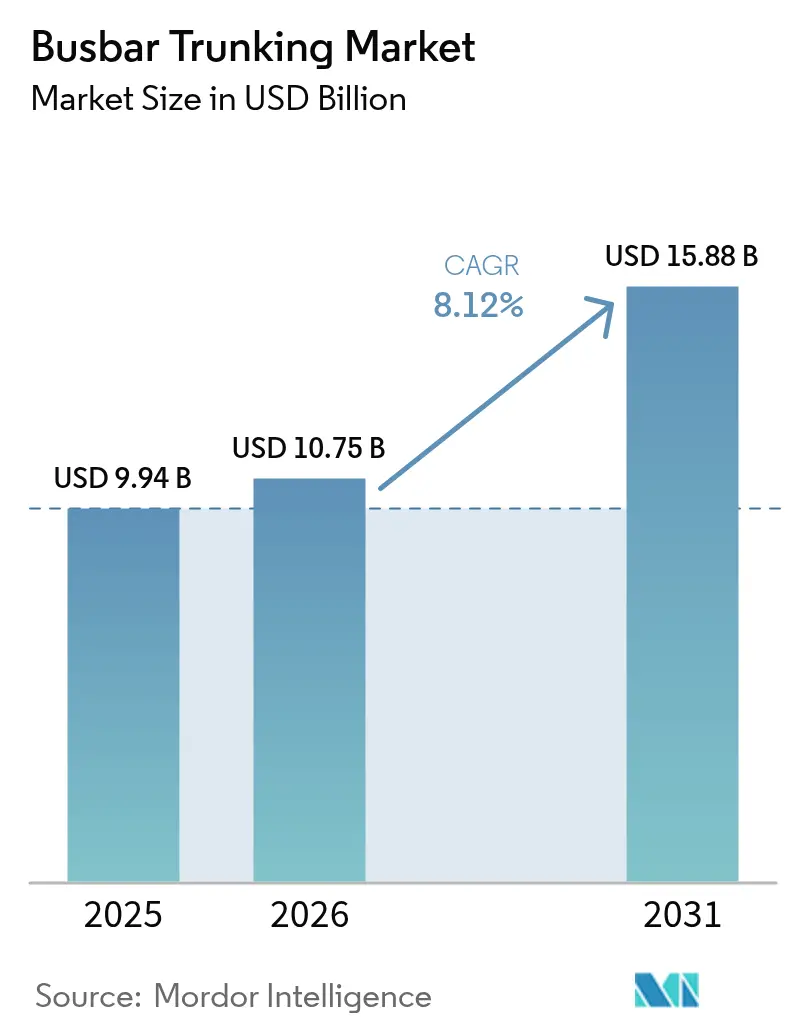

O tamanho do Mercado de Distribuição em Barramento em 2026 está estimado em USD 10,75 mil milhões, crescendo a partir do valor de 2025 de USD 9,94 mil milhões, com projeções para 2031 a mostrar USD 15,88 mil milhões, crescendo a uma CAGR de 8,12% entre 2026-2031.

O rápido progresso na construção de centros de dados, a modernização de instalações industriais e os generalizados programas de edifícios inteligentes sustentam este crescimento. Os promotores de campus de hiperescala consideram agora os barramentos como uma opção padrão, porque as montagens modulares ocupam menos espaço no teto do que os cabos agrupados e reduzem os prazos de instalação. Ao mesmo tempo, os produtores industriais em setores como o da química, metais e fabrico avançado dependem da tecnologia para transportar cargas de alta amperagem, mantendo os parâmetros de qualidade de energia críticos para a automação. A procura também aumenta em projetos de serviços públicos e transportes que exigem produtos compactos e testados contra incêndio para suportar condições de operação adversas. Por fim, uma vaga de digitalização — sensores IoT, análise da saúde dos ativos e monitorização da qualidade de energia — leva os fornecedores a incorporar inteligência diretamente nas barras de alumínio e cobre, criando oportunidades de serviço pós-venda e novos fluxos de receita.

Principais Conclusões do Relatório

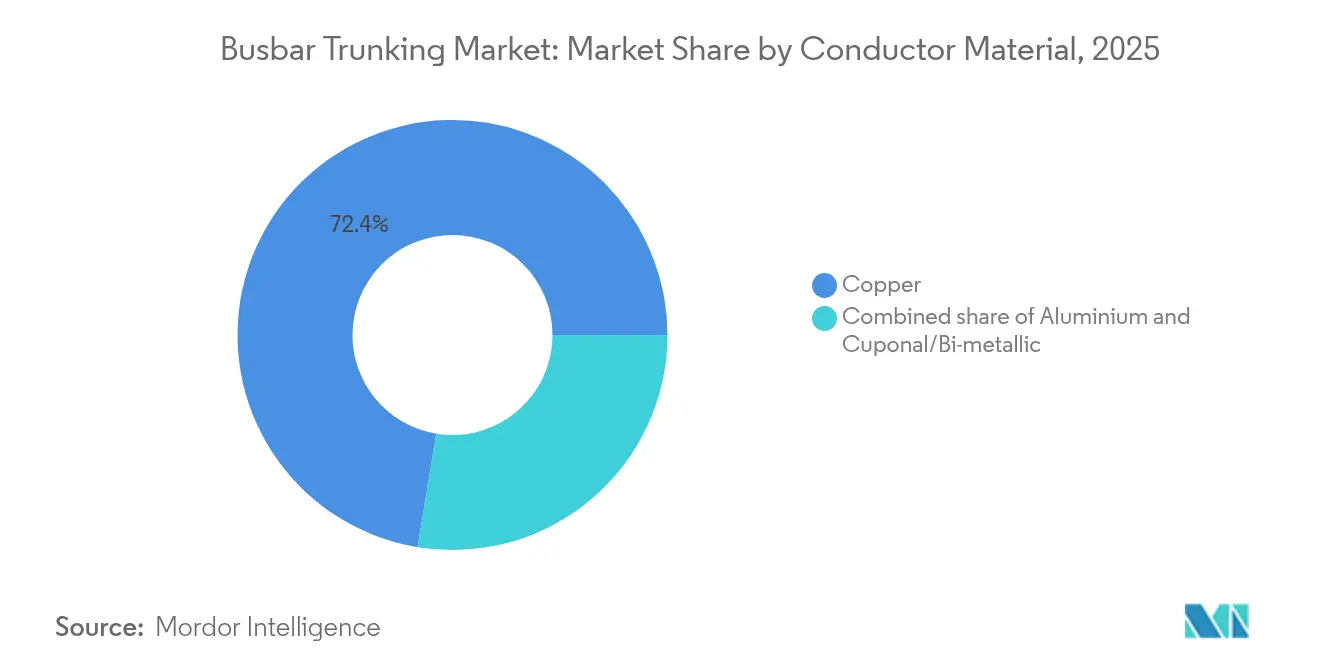

- Por material do condutor, o cobre liderou com uma participação de receita de 72,40% em 2025, enquanto o alumínio está projetado para registar a CAGR mais rápida de 8,45% até 2031.

- Por tipo de isolamento, as montagens sanduíche comandaram 67,35% da base de 2025 e estão a crescer a uma CAGR de 8,25% até ao final da década.

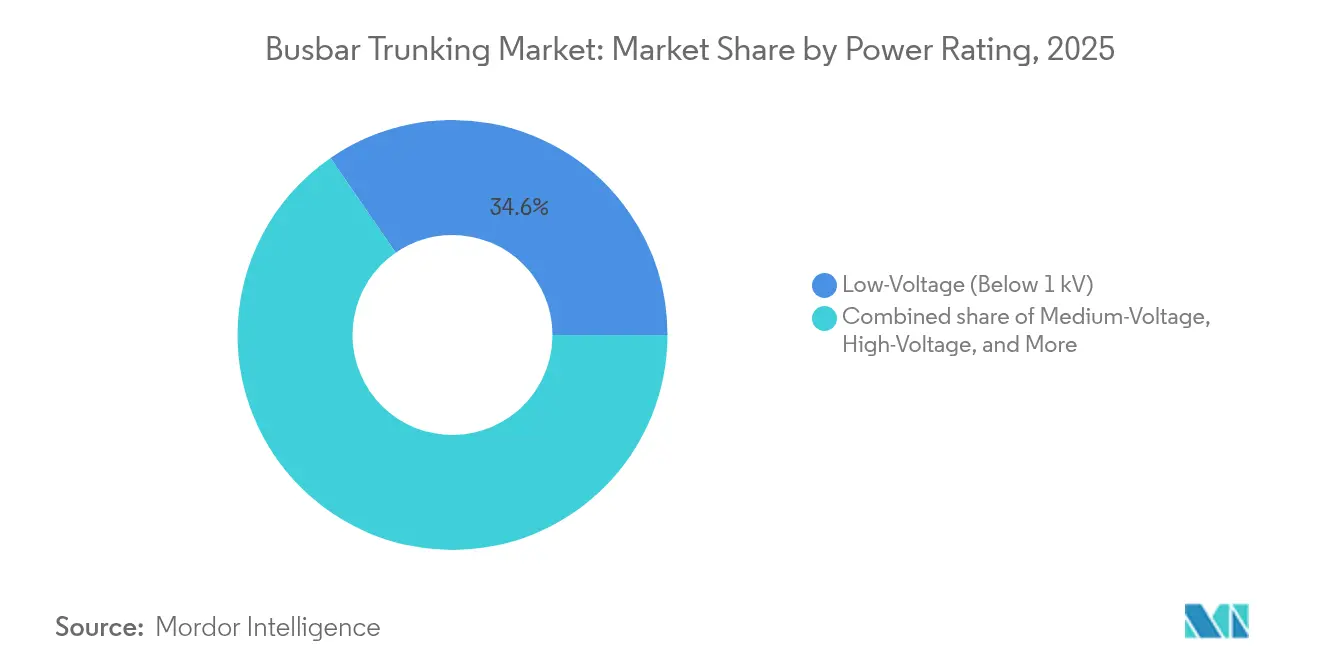

- Por classificação de potência, as configurações de baixa tensão abaixo de 1 kV representaram 34,60% da procura de 2025, enquanto o segmento de alta tensão acima de 35 kV deverá avançar a uma CAGR de 9,05%.

- Por utilizador final, as instalações industriais retiveram uma participação de 41,30% em 2025, mas o segmento comercial está previsto para expandir a uma CAGR de 9,35% até 2031.

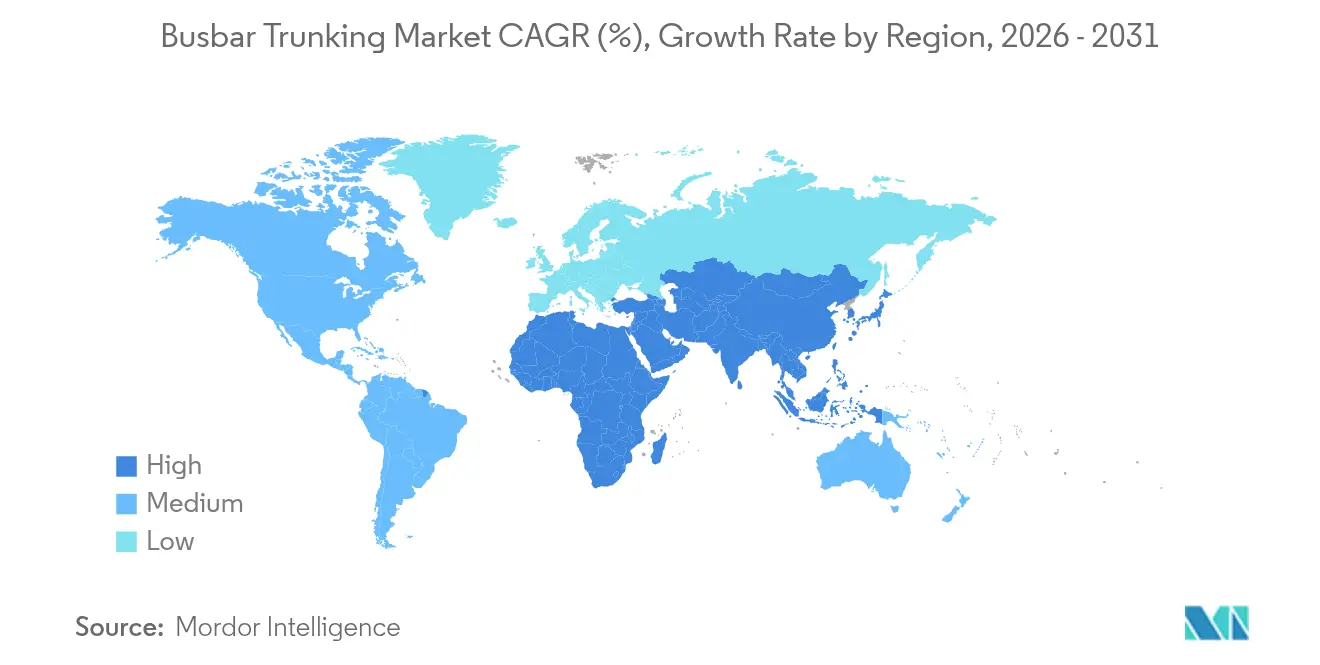

- Por geografia, a Ásia-Pacífico capturou 47,60% da procura global em 2025 e está definida para registar a CAGR mais rápida de 8,35% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Distribuição em Barramento

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Procura de distribuição fiável e eficiente em espaço em centros de dados e imobiliário comercial | 2.10% | Global, com concentração na América do Norte e APAC | Médio prazo (2-4 anos) |

| Implementação de redes inteligentes e energias renováveis necessitando de ligações modulares de barramento | 1.80% | Global, liderado pelos mandatos de energias renováveis da UE e APAC | Longo prazo (≥ 4 anos) |

| Aumento da capacidade industrial nos centros de fabrico da APAC | 1.50% | APAC como núcleo, com expansão para MEA | Curto prazo (≤ 2 anos) |

| Adoção de redes de carregamento rápido de VE de alta amperagem | 1.20% | América do Norte e UE, com expansão para APAC | Médio prazo (2-4 anos) |

| Kits de microrredes pré-fabricadas para restauração de energia resiliente a catástrofes | 0.80% | Global, com adoção antecipada em regiões propensas a catástrofes | Longo prazo (≥ 4 anos) |

| Invólucros de polímero retardador de chamas a reduzir prémios de seguro em projetos de arranha-céus | 0.60% | Global, concentrado em mercados urbanos de arranha-céus | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Procura de Distribuição Fiável e Eficiente em Espaço em Centros de Dados e Imobiliário Comercial

Os promotores de hiperescala preferem os sistemas de distribuição em barramento porque as montagens fornecem energia à escala de megawatts dentro de alturas de teto reduzidas, reservando espaço valioso para bastidores de servidores. Um acordo plurianual entre a Siemens e a Compass Datacenters demonstra como os módulos de média tensão integrados reduzem o tempo de instalação em 60% e simplificam a expansão. O crescimento da computação em extremidade e das cargas de trabalho de IA aumenta os objetivos de densidade de potência, o que exige condutores que gerem cargas térmicas e permitam futuras atualizações. Os operadores também valorizam o design de derivação plug-and-play que permite aos empreiteiros adicionar disjuntores sem recablear longas extensões. Os contadores digitais incorporados nas caixas de derivação permitem a manutenção preditiva e alinham-se com os acordos de nível de serviço de tempo de funcionamento. Em conjunto, estes fatores mantêm os construtores de centros de dados na vanguarda da adoção de barramentos, e os seus padrões de compra moldam as normas de especificação globais que posteriormente se difundem para projetos mais amplos de imobiliário comercial.

A Integração de Redes Inteligentes Impulsiona a Procura de Sistemas Modulares

Os operadores de redes nacionais que integram grandes volumes de geração eólica e solar estão a mudar de chicotes de cabos fixos para ligações modulares de barramento que suportam fluxo bidirecional de energia. Os barramentos fornecem menor impedância em longas extensões de coletor, o que reduz as perdas térmicas e melhora a eficiência global das instalações de energia renovável. As concessionárias também preferem o design rígido porque resiste às tensões de curto-circuito associadas à geração intermitente. À medida que os sistemas de armazenamento de energia entram nas subestações e microrredes comunitárias, os planeadores necessitam de montagens de distribuição que possam ser reconfiguradas rapidamente em linha com a evolução dos padrões de carga. Os sensores IoT instalados nas juntas modernas de barramento fornecem dados de temperatura e corrente em tempo real, permitindo aos operadores executar programas de manutenção baseados em condição. O resultado é uma base instalada em constante expansão em projetos de redes inteligentes em greenfield e de retrofitting.

Aumento da Capacidade Industrial nos Centros de Fabrico da Ásia-Pacífico

O aumento do investimento em fábricas de semicondutores, instalações de baterias e indústrias de processo na China, Índia e Sudeste Asiático sustenta a procura de curto prazo por equipamentos de distribuição de alta amperagem. Os incentivos governamentais destinados a relocalizar cadeias de abastecimento encorajam os investidores a expandir as pegadas de produção e a eletrificar processos. Os fabricantes substituem os condutores legados por distribuição em barramento para gerir cargas ricas em harmónicos produzidas por variadores de velocidade variável e células de soldadura robótica. As barras rígidas e fechadas atenuam a interferência eletromagnética que perturbaria sistemas de automação sensíveis. O centro de competências de centros de dados da Siemens em Chennái, com mais de 200 especialistas, demonstra o compromisso dos fornecedores com o apoio de engenharia regional, acelerando ainda mais a adoção.

Adoção de Redes de Carregamento Rápido de VE de Alta Amperagem

Os programas de eletrificação de veículos especificam agora barramentos modulares em depósitos e centros de carregamento público para gerir correntes contínuas acima de 1.500 A sem quedas de tensão inaceitáveis. Os promotores de carregadores de megawatts para camiões comerciais necessitam de montagens de alumínio ou cobre com trajetos térmicos melhorados e sensores de temperatura integrados que evitam pontos quentes nos conectores. A Huber+Suhner está a testar perfis de barras arrefecidas a líquido que duplicam as classificações de corrente para terminais de autocarros urbanos. O sistema de barramento de carregamento de VE da Eaton demonstra como os carregadores de derivação podem ser adicionados à medida que as frotas crescem, evitando substituições dispendiosas de equipamentos de comutação. Estes ganhos de engenharia aceleram os lançamentos na Europa e na América do Norte e estabelecem um referencial tecnológico para projetos que escalarão na Ásia-Pacífico após 2026.

Análise do Impacto dos Fatores de Contenção*

| Fator de Contenção | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do cobre e do alumínio | -1.40% | Global, com maior impacto em mercados sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Retrofitting à base de cabo a competir em instalações envelhecidas | -0.90% | Infraestrutura legada da América do Norte e UE | Médio prazo (2-4 anos) |

| Riscos de fuga térmica sob cargas industriais ricas em harmónicos | -0.70% | Regiões de forte presença industrial a nível global | Médio prazo (2-4 anos) |

| Escassez de instaladores certificados em economias emergentes | -0.50% | Mercados emergentes da APAC e MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Cobre e do Alumínio

Os ciclos de matérias-primas criam incerteza orçamental para os empreiteiros que podem fixar encomendas de barramento seis meses antes da entrega.[1]Bruker, "Tecnologia de Condutor Cuponal," bruker.com O alumínio revestido a cobre (Cuponal) tenta colmatar a lacuna ao reduzir a massa em 60% e cortar o custo do condutor em 40%, mas muitos engenheiros de projeto hesitam devido ao historial de campo limitado. As perturbações na cadeia de abastecimento podem fazer avançar os calendários de construção para além das janelas de pico de preços, fazendo com que os empreiteiros renegociem ou adiem projetos. Ao mesmo tempo, as subidas pontuais no alumínio obrigam os fornecedores a aumentar os sobrecustos que corroem as já escassas margens nos concursos de infraestrutura sensíveis ao preço. Consequentemente, a volatilidade desincentiva as grandes decisões de aquisição e prolonga os ciclos de aprovação, reduzindo o crescimento a curto prazo.

Retrofitting à Base de Cabo a Competir em Instalações Envelhecidas

As fábricas construídas antes de 2000 frequentemente carecem das folgas ou do reforço estrutural necessários para as barras sanduíche modernas, tornando a substituição de caleiras de cabo uma opção mais económica. Os gestores de instalações preferem melhorar as caleiras e o isolamento dos condutores em vez de proceder ao reencaminhamento total para barramentos, o que poderá desencadear paragens prolongadas. Os layouts de barramento em retrofitting também exigem deslocamentos personalizados e kits de juntas que aumentam a complexidade da instalação e compensam parcialmente as poupanças de mão de obra que os barramentos normalmente proporcionam. Mesmo quando o espaço está disponível, os regulamentos locais podem exigir alterações nas paredes de compartimentação contra incêndio que excedem os orçamentos dos projetos, levando os proprietários de volta aos cabos tradicionais e reduzindo o volume do mercado endereçável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Material do Condutor: O Alumínio Ganha Terreno Apesar da Dominância do Cobre

O cobre capturou 72,40% da participação de mercado do sistema de distribuição em barramento em 2025, refletindo a aceitação legada, a elevada condutividade e uma base de fornecedores bem estabelecida. As linhas de alumínio, no entanto, estão a crescer a uma CAGR de 8,45% à medida que as equipas de engenharia atribuem maior valor ao menor peso e à redução dos custos de suporte estrutural. Espera-se que as contribuições do alumínio para o tamanho do mercado do sistema de distribuição em barramento dupliquem entre 2025 e 2031, à medida que as cadeias de abastecimento globais amadurecem.

As poupanças de peso traduzem-se numa manipulação aérea mais fácil, o que reduz os custos de aluguer de gruas nos estaleiros de construção e melhora a segurança ao reduzir o levantamento manual. As propriedades térmicas das ligas avançadas dissipam entretanto o calor mais rapidamente do que barras de cobre comparáveis, o que beneficia os sistemas coletores de instalações solares em climas quentes. As barras híbridas Cuponal fornecem resistência de contacto à superfície de cobre com a economia do núcleo de alumínio, mas requerem equipamento especializado de laminagem por revestimento que apenas alguns fabricantes possuem. A I&D continuada promete uma melhor compatibilidade entre juntas de metais mistos e terminações padrão, apoiando a migração constante para o alumínio sem deslocar totalmente os stocks de cobre legados.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Isolamento: O Design Compacto Impulsiona a Dominância Sanduíche

As montagens com isolamento sanduíche representaram 67,35% da receita de 2025 porque as suas placas condutoras empilhadas minimizam a secção transversal global e simplificam o encaminhamento através de espaços congestionados nos tetos. A procura de eficiência de espaço em centros de dados, hospitais e torres de escritórios modulares mantém esta configuração à frente dos seus rivais de isolamento a ar. As alocações do tamanho do mercado do sistema de distribuição em barramento a produtos sanduíche permanecerão elevadas até 2031, à medida que os valores imobiliários premium recompensam a infraestrutura compacta.

Os recentes avanços nos invólucros de polímero sem halogénio alcançam classificações de fogo superiores que reduzem os prémios de seguro para promotores de arranha-céus. Os sensores de temperatura digitais integrados dentro do invólucro sanduíche fornecem aviso precoce de juntas soltas, permitindo a manutenção baseada em condição. As linhas de isolamento a ar ainda encontram aceitação em instalações industriais de baixo custo onde a inspeção visual fácil supera a densidade, mas o seu crescimento fica aquém devido a uma pegada maior. Os fornecedores respondem com produtos híbridos que combinam coberturas ventiladas e secções sanduíche localizadas para otimizar o custo e a segurança contra incêndio, alargando o menu de escolhas para os engenheiros consultores.

Por Classificação de Potência: O Segmento de Alta Tensão Acelera

As barras de baixa tensão abaixo de 1 kV representaram 34,60% das expedições de 2025 porque formam a espinha dorsal da distribuição de serviços de edifícios. Ao mesmo tempo, o segmento de alta tensão acima de 35 kV superará todos os outros a uma CAGR de 9,05%, à medida que as fazendas de energias renováveis, os centros de armazenamento de baterias e os projetos de transporte em massa exigem extensões mais longas e menores perdas resistivas. Por conseguinte, o tamanho do mercado do sistema de distribuição em barramento para produtos de alta tensão aumentará mais acentuadamente do que para classificações mais baixas.

O dispositivo de proteção de estado sólido SENTRON ECPD da Siemens demonstra como a energia de arco pode ser reduzida 1.000 vezes mais rapidamente do que os disjuntores convencionais, melhorando as margens de segurança em tensões mais elevadas. As montagens de média tensão entre 1-35 kV continuam a ser a maior oportunidade porque as linhas de automação industrial e os parques logísticos de vários inquilinos estão a atualizar os alimentadores para acomodar aquecimento elétrico, gruas e sistemas transportadores. Os layouts de centros de dados baseados em CC introduzem classes de tensão adicionais, levando os fornecedores a expandir os catálogos enquanto mantêm a compatibilidade cruzada entre juntas e caixas de derivação.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Utilizador Final: O Segmento Comercial Supera o Crescimento Industrial

As instalações industriais retiveram uma contribuição de receita de 41,30% em 2025 devido ao uso consolidado de barramento em maquinaria pesada, refinação e oficinas de montagem. No entanto, a categoria comercial — centros de dados, aeroportos, centros comerciais e escritórios inteligentes — está prevista para crescer a uma CAGR de 9,35%, ultrapassando o crescimento industrial à medida que os promotores priorizam layouts de energia flexíveis. A mudança aumentará a participação de mercado do sistema de distribuição em barramento dos intervenientes comerciais até 2031.

Os complexos residenciais de arranha-céus formam uma oportunidade adjacente porque os regulamentos locais de incêndio estão a apertar. Projetos como a Linha 7 do Metro de Mumbai especificam alimentações de tração AC de 25 kV que aproveitam a tecnologia sanduíche para controlar as folgas dentro dos túneis de serviço. Os campi industriais e comerciais combinados adotam plataformas de barramento comuns para simplificar as peças sobresselentes e a manutenção. Os fornecedores agrupam agora serviços de design e gémeos digitais para modelar as alterações de carga ao longo dos ciclos de vida dos edifícios, garantindo que os clientes comerciais alcancem as classificações de eficiência energética almejadas.

Análise Geográfica

A Ásia-Pacífico liderou o mercado do sistema de distribuição em barramento em 2025 com 47,60% da receita global. Os ambiciosos corredores de infraestrutura, as expansões de fábricas e os investimentos em cidades inteligentes na China, Índia e Sudeste Asiático continuam a elevar a procura regional. A região é também a de crescimento mais rápido, registando uma CAGR de 8,35% até 2031, à medida que os governos nacionais redirecionam o estímulo para a resiliência das redes e os lançamentos de carregamento de VE. A América do Norte segue, impulsionada por robustos pipelines de centros de dados na Virgínia, Dallas e Vale do Silício. Os promotores aí exigem módulos de barramento personalizados que reduzem os ciclos de implantação de meses para semanas. A Europa detém uma base instalada madura, mas as pressões políticas para integrar energias renováveis e melhorar o desempenho contra incêndio dos edifícios sustentam uma expansão moderada. A renovação da infraestrutura de cabo envelhecida acrescenta âmbito para pacotes de barramento em retrofitting em refurbishments de escritórios e uso misto. O Médio Oriente e África permanecem menores em números absolutos, mas apresentam bolsas de crescimento de dois dígitos nos programas de cidades inteligentes do Golfo e nos megaprojetos de mineração. A América Latina fica aquém porque a volatilidade macroeconómica restringe as despesas de capital, embora os parques solares à escala de serviços públicos no Chile e no Brasil criem oportunidades seletivas para barramentos coletores de alta tensão. Em geral, os ganhos no tamanho do mercado do sistema de distribuição em barramento são geograficamente diversificados, com a Ásia-Pacífico a acrescentar o maior volume incremental.

Panorama Competitivo

O campo competitivo está moderadamente consolidado. As marcas globais — ABB, Schneider Electric, Siemens e Legrand — aproveitam os amplos portefólios de produtos, as plataformas digitais internas e as redes de serviço turnkey para bloquear acordos quadro com empreiteiros multinacionais. Os fabricantes de nível médio, como a nVent, Power Bus Way e Niedax, enfatizam a especialização em nichos e a engenharia de valor para ganhar especificações em nichos regionais de centros de dados ou industriais.

As aquisições estratégicas moldam os caminhos de crescimento. A compra de EUR 70 milhões da Power Bus Way pela Legrand em 2024 deu-lhe tração imediata no desenvolvimento de centros de dados em rápida expansão na América do Norte. A ABB criou uma joint venture com o Grupo Niedax para combinar barramentos e caleiras de cabo para pacotes de encaminhamento holísticos em campus comerciais. A Siemens está a aumentar o hardware com software, integrando dados de controlo de motor SIMOCODE M-CP nas suas análises de nuvem, diferenciando-se na manutenção preditiva.

A gestão de margens está cada vez mais ligada à inovação de materiais e à fabricação localizada. A Powell Industries lançou módulos IoT PowlSmart que se adaptam às barras existentes em retrofitting, proporcionando receitas de serviço de maior valor. As start-ups que oferecem modelos de licenciamento de condutores de alumínio corroem os segmentos de orçamento, pressionando os incumbentes dominados pelo cobre. As oscilações dos preços das matérias-primas testam a agilidade de repasse de custos; os que possuem programas de cobertura e estratégias de dupla fonte protegem a quota, enquanto as empresas menores arriscam a compressão dos lucros. Apesar destas pressões, os principais fornecedores controlam coletivamente bem acima de metade das expedições globais, deixando espaço para especialistas regionais, mas desincentivando a fragmentação em grande escala.

Líderes da Indústria de Distribuição em Barramento

Schneider Electric SE

Siemens AG

ABB Ltd

Eaton Corporation plc

Legrand SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Hitachi Energy comprometeu-se com um adicional de USD 250 milhões para expandir a capacidade global de transformadores, apoiando uma maior procura de barramento em aplicações de alta densidade de energia.

- Fevereiro de 2025: A Eaton investiu USD 340 milhões numa fábrica de transformadores trifásicos na Carolina do Sul para criar 700 empregos e reforçar as instalações de barramento a jusante.

- Dezembro de 2024: A Siemens assinou um acordo de fornecimento plurianual com a Compass Datacenters para módulos de média tensão modulares integrando barramentos, equipamentos de comutação e transformadores.

- Agosto de 2024: A Larsen & Toubro ganhou grandes pacotes elétricos para a construção do Aeroporto de Navi Mumbai, incluindo layouts de distribuição em barramento de alta capacidade.

Âmbito do Relatório Global do Mercado de Distribuição em Barramento

O Sistema de Distribuição em Barramento distribui energia elétrica usando barramentos de cobre ou alumínio com invólucros adequados e uma boa quantidade de proteção para evitar que os cabos sejam danificados por corpos estranhos. O mercado de distribuição em barramento está segmentado por Material, Classificação de Potência, Utilizador Final e Geografia. Por Material, o mercado está segmentado em Alumínio e Cobre. Por Classificação de Potência, o mercado está segmentado em Iluminação, Baixa Tensão, Média Tensão e Alta Tensão. Por Utilizador Final, o mercado está segmentado em Comercial, Industrial, Transportes e Residencial. Por Geografia, o mercado está segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Médio Oriente e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (mil milhões de USD).

| Cobre |

| Alumínio |

| Cuponal/Bimetálico |

| Sanduíche (Compacto) |

| Isolado a Ar |

| Iluminação (Abaixo de 125 V) |

| Baixa Tensão (125 V a 1 kV) |

| Média Tensão (1 a 35 kV) |

| Alta Tensão (Acima de 35 kV) |

| Industrial (Processo, Fabrico, Mineração, Petróleo e Gás) |

| Comercial (Escritórios, Retalho, Centros de Dados, Hospitais) |

| Transportes (Aeroportos, Caminhos de Ferro e Metro, Marítimo) |

| Residencial e Uso Misto em Arranha-céus |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Resto do Médio Oriente e África |

| Por Material do Condutor | Cobre | |

| Alumínio | ||

| Cuponal/Bimetálico | ||

| Por Tipo de Isolamento | Sanduíche (Compacto) | |

| Isolado a Ar | ||

| Por Classificação de Potência | Iluminação (Abaixo de 125 V) | |

| Baixa Tensão (125 V a 1 kV) | ||

| Média Tensão (1 a 35 kV) | ||

| Alta Tensão (Acima de 35 kV) | ||

| Por Utilizador Final | Industrial (Processo, Fabrico, Mineração, Petróleo e Gás) | |

| Comercial (Escritórios, Retalho, Centros de Dados, Hospitais) | ||

| Transportes (Aeroportos, Caminhos de Ferro e Metro, Marítimo) | ||

| Residencial e Uso Misto em Arranha-céus | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de distribuição em barramento?

O mercado está estimado em USD 10,75 mil milhões em 2026 e está projetado para atingir USD 15,88 mil milhões até 2031, implicando uma CAGR de 8,12%.

O que está a impulsionar o rápido crescimento do mercado do sistema de distribuição em barramento?

A expansão de centros de dados, a modernização da rede ligada às energias renováveis e os projetos de automação industrial são os três maiores impulsionadores, suportando uma CAGR de 8,12% até 2031.

Qual região representa a maior procura?

A Ásia-Pacífico lidera com 47,60% da receita de 2025 e continua a ser a de crescimento mais rápido a uma CAGR de 8,35% até 2031, devido a grandes investimentos em infraestrutura e fabrico.

Como é que os barramentos com isolamento sanduíche diferem dos produtos de isolamento a ar?

Os designs sanduíche empilham os condutores de forma compacta, poupando espaço no teto e alcançando classificações de fogo mais elevadas, o que explica a sua participação de receita de 67,35% em 2025.

Por que razão o alumínio está a ganhar participação em relação ao cobre?

A vantagem de peso de 60% do alumínio e o menor custo traduzem-se numa manipulação mais fácil e num suporte estrutural reduzido, impulsionando o seu segmento para uma CAGR de 8,45%.

Que desafios poderiam abrandar a adoção?

As oscilações dos preços das matérias-primas, a escassez de instaladores certificados em mercados emergentes e a complexidade do retrofitting em instalações mais antigas atuam como os principais fatores de contenção.

Qual é a concentração do panorama competitivo?

Um punhado de players globais detém aproximadamente 60% das expedições, resultando numa pontuação de concentração de mercado de 6 numa escala de 10 pontos.

Página atualizada pela última vez em: