Tamanho e Participação do Mercado de Computação Cognitiva

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

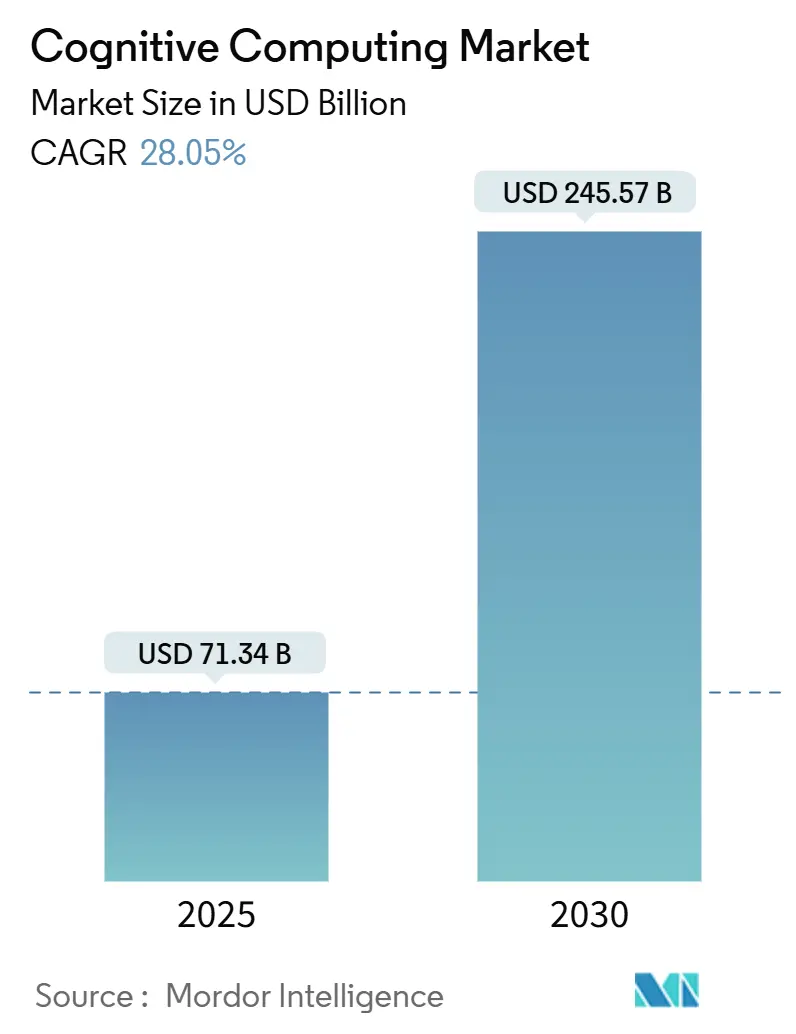

| Tamanho do Mercado (2025) | 71.34 Bilhões de dólares |

| Tamanho do Mercado (2030) | 245.57 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 28.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação Cognitiva por Mordor Intelligence

O tamanho do mercado de computação cognitiva é de USD 71,34 bilhões em 2025 e está previsto para crescer até USD 245,57 bilhões até 2030, refletindo um CAGR de 28,05% no período. O crescimento repousa sobre três pilares: plataformas cognitivas hospedadas na nuvem que eliminam barreiras de capital, necessidades de suporte à decisão em tempo real em setores regulamentados e o surgimento de modelos de fundação treinados por domínio que encurtam os ciclos de piloto para produção. As empresas estão migrando cargas de trabalho de dados não estruturados para mecanismos cognitivos, aproveitando análises de linguagem natural, visão e multimodais para substituir sistemas baseados em regras e suprir escassez de competências. Os hiperescaladores de nuvem ampliam a base endereçável por meio de preços por assinatura e atualizações contínuas de modelos, enquanto avanços de hardware, como NPUs integradas, elevam o desempenho por watt. Ao mesmo tempo, mandatos de "IA Verde" e regras de soberania de dados estão moldando as escolhas de implantação e estimulando a demanda por arquiteturas eficientes e em conformidade.

Principais Conclusões do Relatório

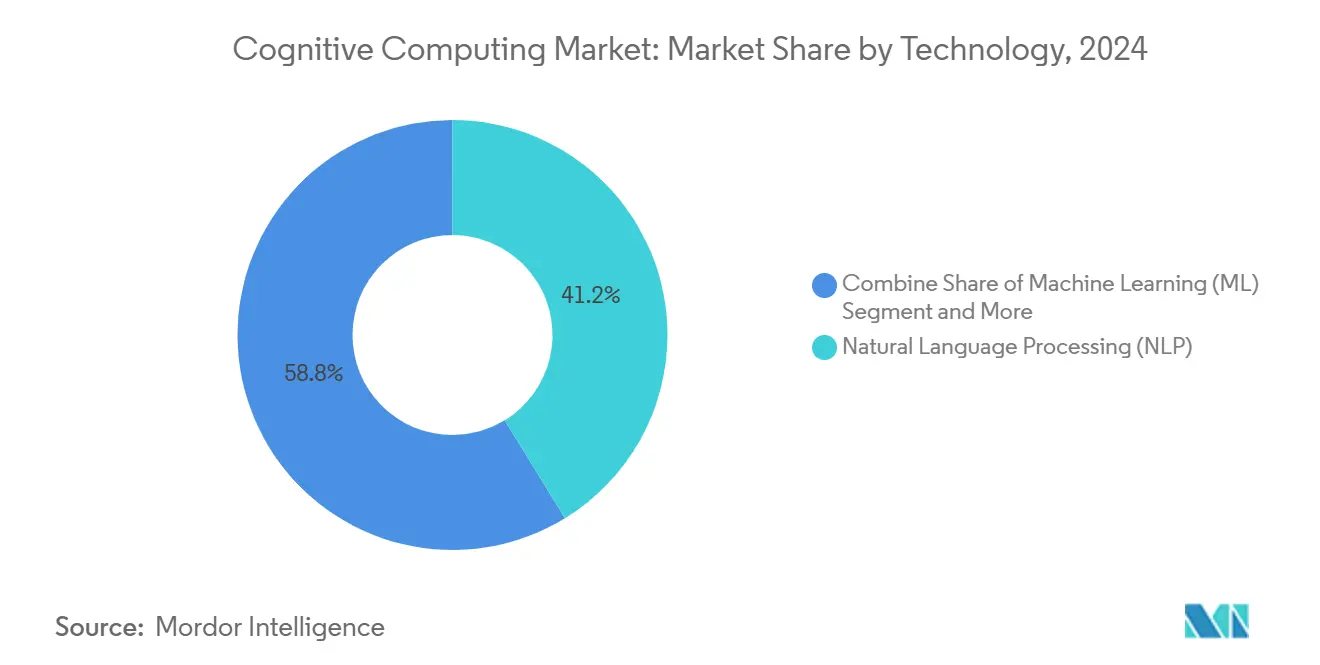

- Por tecnologia, o Processamento de Linguagem Natural liderou com 41,23% da participação do mercado de computação cognitiva em 2024, enquanto o Aprendizado de Máquina está projetado para expandir a um CAGR de 31,46% até 2030.

- Por tipo de implantação, o modelo local representou 51,54% do tamanho do mercado de computação cognitiva em 2024, e as implantações em nuvem estão avançando a um CAGR de 30,68% até 2030.

- Por tamanho de organização, as grandes empresas detinham 64,65% da participação do tamanho do mercado de computação cognitiva em 2024, enquanto as Pequenas e Médias Empresas estão crescendo a um CAGR de 29,76%.

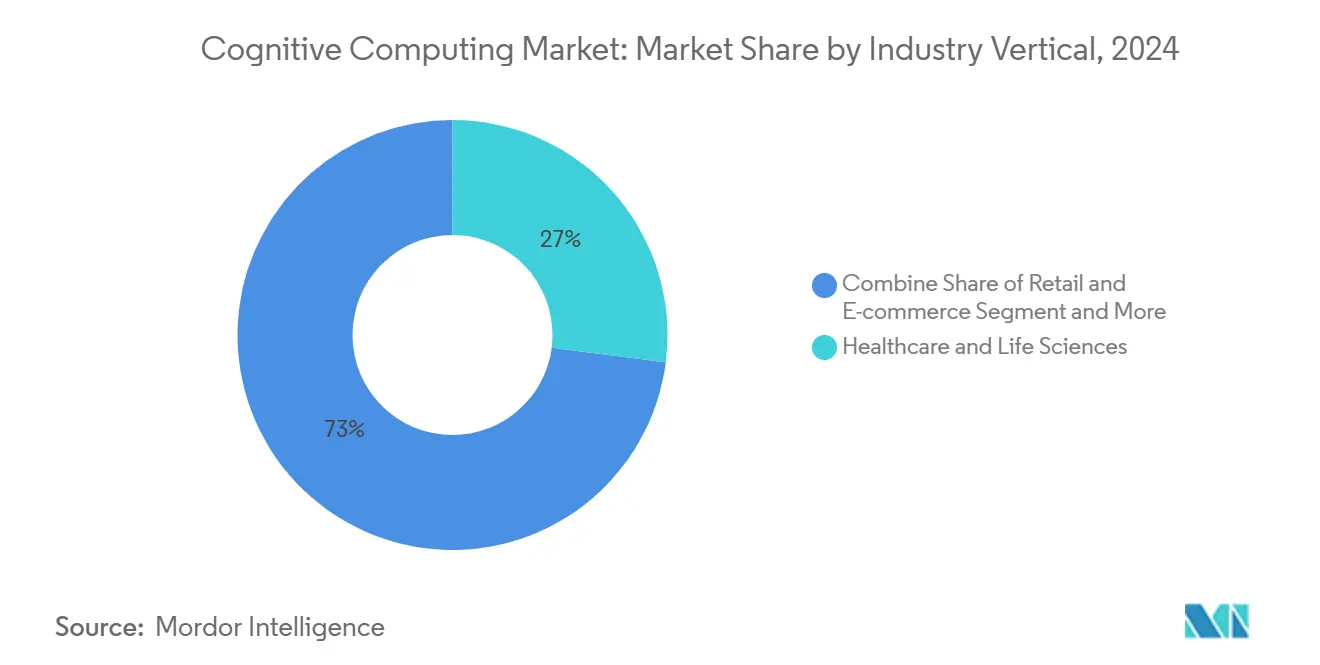

- Por vertical da indústria, saúde e ciências da vida capturaram 27,03% da participação do mercado de computação cognitiva em 2024, e o varejo e o comércio eletrônico estão prontos para crescer a um CAGR de 33,85%.

- Por aplicação, atendimento ao cliente e assistentes virtuais representaram 28,32% do tamanho do mercado de computação cognitiva em 2024, e a gestão de riscos e fraudes está prevista para avançar a um CAGR de 32,76%.

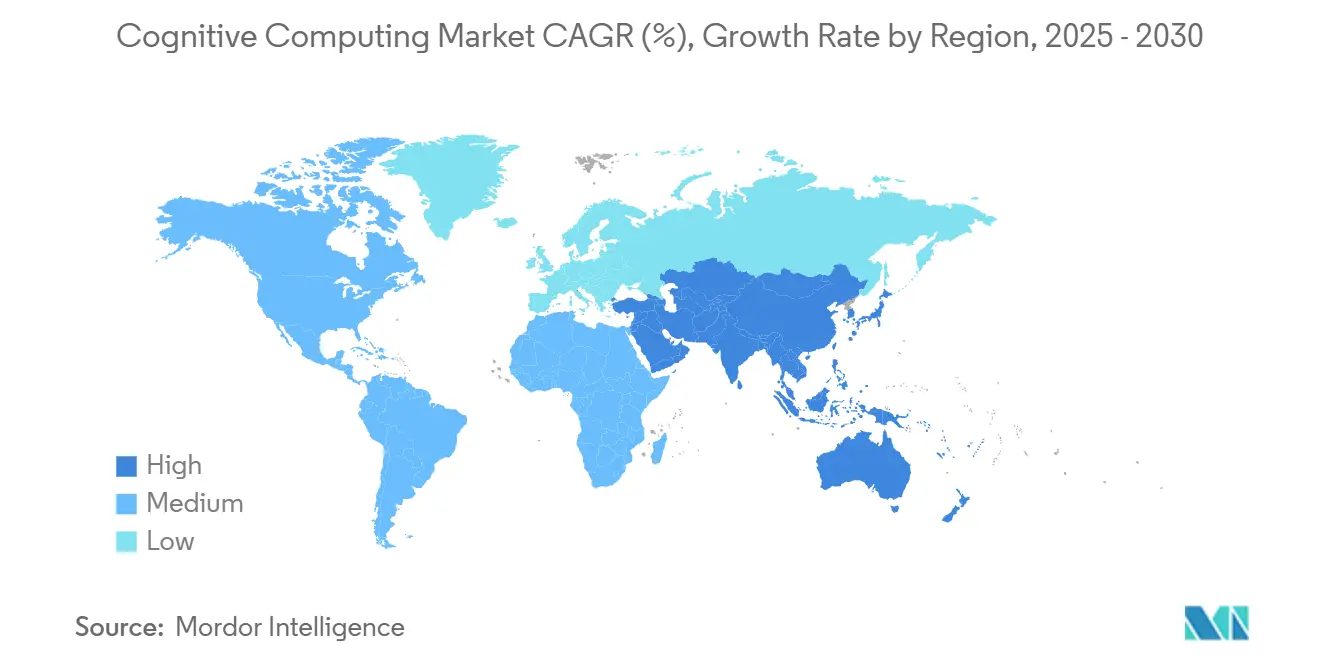

- A América do Norte comandou 38,43% da participação do mercado de computação cognitiva em 2024; a Ásia-Pacífico está no caminho para um CAGR de 32,12% até 2030.

Tendências e Perspectivas do Mercado Global de Computação Cognitiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de volumes de dados não estruturados corporativos | +6.2% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente demanda por ferramentas de engajamento do cliente impulsionadas por IA | +5.8% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Plataformas cognitivas baseadas em nuvem reduzindo barreiras de entrada | +4.9% | Global, mais rápido na Ásia-Pacífico e MEA | Médio prazo (2 a 4 anos) |

| Adoção acelerada de suporte à decisão na área de saúde | +4.1% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Modelos de fundação específicos do setor ganham tração | +3.7% | América do Norte e Europa, Ásia-Pacífico seletiva | Médio prazo (2 a 4 anos) |

| Mandatos de "IA Verde" estimulam a otimização cognitiva | +2.9% | Europa e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Volumes de Dados Não Estruturados Corporativos

As empresas agora ingerem petabytes de texto não estruturado, imagens e fluxos de sensores todos os meses, superando em muito a capacidade de análise tradicional. Os mecanismos cognitivos processam esses tipos de dados mistos em tempo real, permitindo insights contextuais que alimentam iniciativas de qualidade de produtos e relatórios regulatórios. A implantação da IBM em 2024 com a Novate Solutions reduziu o desperdício de fabricação em 15% e melhorou a qualidade em 30%. O ciclo autorreforçador de geração de dados e criação de insights transformou as ferramentas cognitivas de complementos opcionais em necessidades operacionais, particularmente em setores sensíveis à conformidade.

Crescente Demanda por Ferramentas de Engajamento do Cliente Impulsionadas por IA

As expectativas dos clientes por respostas instantâneas e personalizadas levam as empresas a incorporar IA conversacional que compreende sentimentos e intenções em todos os canais. Mais de 3.000 empresas adotaram o conjunto autônomo Agentforce da Salesforce até o final de 2024, reduzindo os custos de serviço em 25% enquanto elevavam as métricas de satisfação. [1]Salesforce, "O Agentforce Chegou," Relações com Investidores Salesforce, investor.salesforce.com O assistente Q da Amazon, integrado a 40 sistemas corporativos, destaca como as plataformas cognitivas convertem centrais de suporte de centros de custo em motores de receita. Essas implantações geram dados de comportamento que retroalimentam os pipelines de treinamento, aprimorando continuamente a precisão dos modelos.

Plataformas Cognitivas Baseadas em Nuvem Reduzindo Barreiras de Entrada

O preço por assinatura e a infraestrutura gerenciada permitem que as empresas pilotem cargas de trabalho cognitivas sem grandes desembolsos de capital. A Aliança de Inovação de Parceiros de IA Generativa da AWS moveu metade de suas provas de conceito para produção em um ano. [2]Amazon.com, Inc., "Amazon Q," Sobre a Amazon, aboutamazon.com O Gateway de IA Generativa do BT Group centraliza a governança de modelos, reduzindo o risco de duplicação e apertando o controle de custos. O modelo de pagamento por uso também estende capacidades avançadas a mercados emergentes, onde a escassez de talentos em IA antes atrasava a adoção.

Adoção Acelerada de Suporte à Decisão na Área de Saúde

Os hospitais implantam mecanismos cognitivos para ler imagens médicas, extrair padrões de registros eletrônicos de saúde e verificar a literatura clínica simultaneamente. A vigilância cognitiva reduziu o ciclo de investigação de mercado da Nasdaq em 33%, uma estrutura agora espelhada em complexos caminhos de revisão clínica. À medida que o esgotamento dos médicos aumenta, a IA auxilia na análise rotineira, liberando os clínicos para tarefas voltadas ao paciente e elevando os benchmarks de precisão diagnóstica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de implementação e treinamento | -3.8% | Global, mais elevado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Carga de privacidade de dados e conformidade | -2.9% | Europa e América do Norte, expandindo globalmente | Médio prazo (2 a 4 anos) |

| Escassez de padrões para dados de treinamento sintéticos | -2.1% | Global, concentrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Ceticismo dos auditores sobre explicabilidade em finanças | -1.6% | América do Norte e Europa, Ásia-Pacífico seletiva | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Treinamento

Os desembolsos totais frequentemente excedem as licenças de software em 200 a 300% quando a engenharia de dados, o ajuste de modelos e a capacitação da força de trabalho são considerados. A reestruturação da Intel em 2024, com o objetivo de reduzir USD 10 bilhões em custos e 15% do quadro de funcionários, sinaliza a pressão que até mesmo os líderes de tecnologia enfrentam ao escalar pilhas cognitivas. [3]Intel Corporation, "A Intel Divulga os Resultados Financeiros do Segundo Trimestre de 2024," Intel, intc.com As PMEs enfrentam mais dificuldades, mas também têm o maior potencial de ganho de eficiência assim que os obstáculos de entrada diminuem.

Carga de Privacidade de Dados e Conformidade

As empresas precisam conciliar a ingestão de dados em larga escala com normas rígidas de privacidade, como a lei de IA pendente do Japão que exige transparência nas decisões automatizadas. As instituições financeiras também exigem saídas de modelos auditáveis, inflando os orçamentos de governança em até 40%. O atrito resultante retarda a agilidade e força compensações entre a complexidade do modelo e a explicabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Força do PLN Encontra o Impulso do AM

O Processamento de Linguagem Natural deteve 41,23% do mercado de computação cognitiva em 2024, ancorado em análise de documentos e chatbots de suporte ao cliente. O tamanho do mercado de computação cognitiva para soluções centradas em Aprendizado de Máquina está projetado para registrar o CAGR mais rápido de 31,46%, refletindo a adoção de modelos de autoaprendizagem que abrangem texto, visão e dados tabulares. O Aprendizado Profundo mantém posição em casos de uso com uso intensivo de imagens, enquanto a Visão Computacional ganha participação em implantações de fábricas inteligentes. As empresas geralmente começam com PLN baseado em regras e depois avançam para AM assim que os pipelines de dados amadurecem. O agente Kozuchi da Fujitsu combina PLN, AM e raciocínio para automatizar o acompanhamento de reuniões, ilustrando arquiteturas convergentes. À medida que o mercado de computação cognitiva se aprofunda, as saídas explicáveis do Raciocínio Automatizado estão atraindo o interesse de auditores financeiros que rejeitam modelos opacos.

Por Tipo de Implantação: Ascensão da Nuvem Desafia o Modelo Local

As implantações locais representaram 51,54% da participação do mercado de computação cognitiva em 2024, refletindo os mandatos de soberania de dados no setor bancário e de saúde. O tamanho do mercado de computação cognitiva para implantações em nuvem está previsto para crescer a um CAGR de 30,68% à medida que a economia de assinaturas prevalece. Os modelos híbridos conciliam as demandas de latência e conformidade dividindo dados sensíveis de trabalhos de inferência intensivos. As nuvens governamentais da AWS e os blueprints de conformidade da Microsoft aliviam as dúvidas de segurança, enquanto os processadores Xeon 6 da Intel elevam o rendimento local e em nuvem em 70% por watt. Os tomadores de decisão agora alocam cargas de trabalho por sensibilidade, impulsionando ferramentas de orquestração multinuvem que ajustam custos e governança.

Por Tamanho de Organização: Crescimento das PMEs Pressiona a Liderança Corporativa

As grandes empresas controlaram 64,65% da receita em 2024 graças ao talento interno e aos orçamentos de integração. No entanto, espera-se que as PMEs registrem um CAGR de 29,76%, impulsionadas por estúdios de baixo código e faturamento por pagamento por uso que comprimem o tempo para obtenção de valor. A IBM observa que 20% das novas pequenas empresas tratam a IA generativa como um cofundador virtual, automatizando burocracia e ideação. À medida que o mercado de computação cognitiva se democratiza, as PMEs se concentram em casos de uso prontos para uso, enquanto as grandes empresas lidam com a proliferação de sistemas legados.

Por Vertical da Indústria: Liderança da Saúde Enfrenta Aceleração do Varejo

Saúde e ciências da vida contribuíram com 27,03% para a receita de 2024, à medida que os hospitais integraram análise de imagens e PLN clínico nas rotinas de diagnóstico. O varejo e o comércio eletrônico adicionarão o maior valor incremental, expandindo a um CAGR de 33,85% com base em mecanismos de personalização e precificação dinâmica. Os modelos de linguagem ajustados para o japonês da NEC apoiam a carga de documentação da área de saúde, enquanto a Midea, apoiada pela Amazon, reduziu os custos do call center em 30% por meio de agentes generativos. Os serviços financeiros mantêm gastos constantes com fraude e conformidade, e os fabricantes impulsionam a manutenção preditiva na borda.

Por Aplicação: Liderança do Atendimento ao Cliente Encontra Crescimento da Detecção de Fraudes

O atendimento ao cliente e os assistentes virtuais representaram 28,32% dos gastos de 2024, à medida que as empresas buscavam suporte multicanal consistente. As soluções de gestão de riscos e fraudes estão em trajetória para um CAGR de 32,76%, impulsionadas pela detecção de anomalias em tempo real. O mecanismo de IA do JPMorgan sinaliza atividades fraudulentas 300 vezes mais rápido, economizando USD 200 milhões por ano. A manutenção preditiva e a automação inteligente de processos ganham preferência em setores de capital intensivo, enquanto os otimizadores de vendas e marketing exploram dados comportamentais para ganhos de conversão.

Análise Geográfica

A América do Norte reteve 38,43% da receita em 2024, impulsionada por financiamento de capital de risco, talentos qualificados e infraestruturas de nuvem estabelecidas. Os programas federais de IA dos Estados Unidos e as 500 otimizações de modelos da Intel mantêm a região na vanguarda. O Canadá avança em sandboxes de IA ética, enquanto o México pilota o controle de qualidade cognitivo na fabricação para exportação.

A Ásia-Pacífico está programada para registrar um CAGR de 32,12% até 2030, à medida que os governos financiam pilhas de IA soberanas. O compromisso do Japão de JPY 150 bilhões (USD 960 milhões) por meio da SoftBank com modelos de linguagem de grande porte desenvolvidos internamente exemplifica o impulso estratégico. O pool de desenvolvedores da Índia cria mecanismos econômicos, enquanto a Coreia do Sul integra camadas cognitivas em eletrônicos de consumo. A China escala pilotos de cidades inteligentes, e as empresas da ASEAN adotam suítes cognitivas em nuvem para superar a TI legada.

A Europa equilibra inovação com supervisão, favorecendo sistemas explicáveis que passam pelo escrutínio do RGPD. As fábricas da Indústria 4.0 da Alemanha incorporam detecção de defeitos baseada em visão, o Reino Unido impulsiona a tecnologia regulatória em centros financeiros, e a França implanta IA em cadeias de suprimentos aeroespaciais. As concessionárias nórdicas pilotam otimizadores de "IA Verde" que reduzem a energia de inferência em 25%. As economias petrolíferas do Oriente Médio financiam redes cognitivas de cidades inteligentes, e várias nações africanas implantam chatbots com foco em dispositivos móveis para inclusão financeira.

Cenário Competitivo

O mercado de computação cognitiva apresenta concentração moderada: os líderes de plataforma IBM, Microsoft, Google e Amazon combinam amplos conjuntos de ferramentas com repositórios de dados proprietários. Os fornecedores especializados prosperam ao se aprofundar em nichos verticais, como o reconhecimento de voz clínico da Nuance ou os algoritmos de ciberdefesa da Darktrace. Os titãs de hardware Intel e NVIDIA competem por baixo, incorporando aceleradores que elevam o rendimento enquanto reduzem os joules por inferência.

Os padrões estratégicos se dividem em três grupos. Primeiro, expansão de plataforma: a Microsoft integra o Copilot em todo o Office e Azure. Segundo, profundidade vertical: o Kozuchi da Fujitsu visa fluxos de trabalho de fábrica e jurídicos com modelos treinados por domínio. Terceiro, foco em infraestrutura: o Xeon 6 da Intel impulsiona a IA de redes de acesso por rádio, reduzindo os orçamentos de energia de telecomunicações em 70% por watt. Os depósitos de patentes se concentram em aprendizado generativo, inferência na borda e treinamento com preservação de privacidade, à medida que as empresas buscam vantagens defensáveis.

Oportunidades de espaço em branco permanecem em orquestração híbrida, modelos de fundação setoriais e cobertura de idiomas com poucos recursos. Os fornecedores que combinam conformidade, eficiência energética e integração perfeita estão posicionados para superar os generalistas em mercados fortemente regulamentados ou focados em sustentabilidade. No geral, o investimento sustentado em P&D e as parcerias de ecossistema ditarão o movimento de participação até 2030.

Líderes do Setor de Computação Cognitiva

International Business Machines Corporation

Microsoft Corporation

Alphabet Inc.

Amazon.com, Inc.

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Intel apresentou os SoCs Xeon 6 com capacidade de RAN 2,4× maior e ganhos de eficiência de 70%, adicionando aceleração de IA para implantações de RAN virtual e aberta.

- Janeiro de 2025: A Intel introduziu os processadores Core Ultra 200V com NPUs integradas e segurança vPro, visando laptops corporativos de próxima geração.

- Dezembro de 2024: A Fujitsu desenvolveu um agente de análise de vídeo multimodal para automatizar relatórios de linha de frente e planejamento de melhorias.

- Dezembro de 2024: A AWS divulgou que a fabricante de eletrodomésticos Midea implantou o Amazon Connect em 14 países, alcançando uma taxa de conexão de 95% em menos de 60 segundos e 30% de economia de custos.

Escopo do Relatório Global do Mercado de Computação Cognitiva

| Processamento de Linguagem Natural (PLN) |

| Aprendizado de Máquina (AM) |

| Aprendizado Profundo |

| Raciocínio Automatizado |

| Visão Computacional |

| Local |

| Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Saúde e Ciências da Vida |

| Serviços Bancários, Financeiros e de Seguros |

| Varejo e Comércio Eletrônico |

| TI e Telecomunicações |

| Manufatura |

| Governo e Defesa |

| Energia e Utilidades |

| Outros Verticais da Indústria |

| Atendimento ao Cliente e Assistentes Virtuais |

| Gestão de Riscos e Fraudes |

| Manutenção Preditiva |

| Automação Inteligente de Processos |

| Otimização de Vendas e Marketing |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tecnologia | Processamento de Linguagem Natural (PLN) | ||

| Aprendizado de Máquina (AM) | |||

| Aprendizado Profundo | |||

| Raciocínio Automatizado | |||

| Visão Computacional | |||

| Por Tipo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Vertical da Indústria | Saúde e Ciências da Vida | ||

| Serviços Bancários, Financeiros e de Seguros | |||

| Varejo e Comércio Eletrônico | |||

| TI e Telecomunicações | |||

| Manufatura | |||

| Governo e Defesa | |||

| Energia e Utilidades | |||

| Outros Verticais da Indústria | |||

| Por Aplicação | Atendimento ao Cliente e Assistentes Virtuais | ||

| Gestão de Riscos e Fraudes | |||

| Manutenção Preditiva | |||

| Automação Inteligente de Processos | |||

| Otimização de Vendas e Marketing | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Baixos | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor de mercado da computação cognitiva em 2025?

O mercado de computação cognitiva está avaliado em USD 71,34 bilhões em 2025.

Com que velocidade a demanda global crescerá até 2030?

A receita está prevista para crescer a um CAGR de 28,05%, levando o mercado a USD 245,57 bilhões até 2030.

Qual tecnologia detém a maior participação atualmente?

O Processamento de Linguagem Natural lidera com 41,23% de participação na receita de 2024.

Por que as PMEs estão adotando ferramentas cognitivas tão rapidamente?

Plataformas de baixo código e preços por assinatura reduzem os custos de capital, permitindo que as PMEs escalem projetos e alcancem o retorno sobre o investimento rapidamente.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está programada para um CAGR de 32,12% até 2030, à medida que programas governamentais e a digitalização aceleram a adoção.

Quais são os maiores obstáculos à implementação?

Altos custos de configuração e regulamentações rígidas de privacidade de dados adicionam complexidade e podem atrasar a implantação em escala total.

Página atualizada pela última vez em: