Tamanho e Participação do Mercado de Sistemas de Computação Embarcada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 124.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 187.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

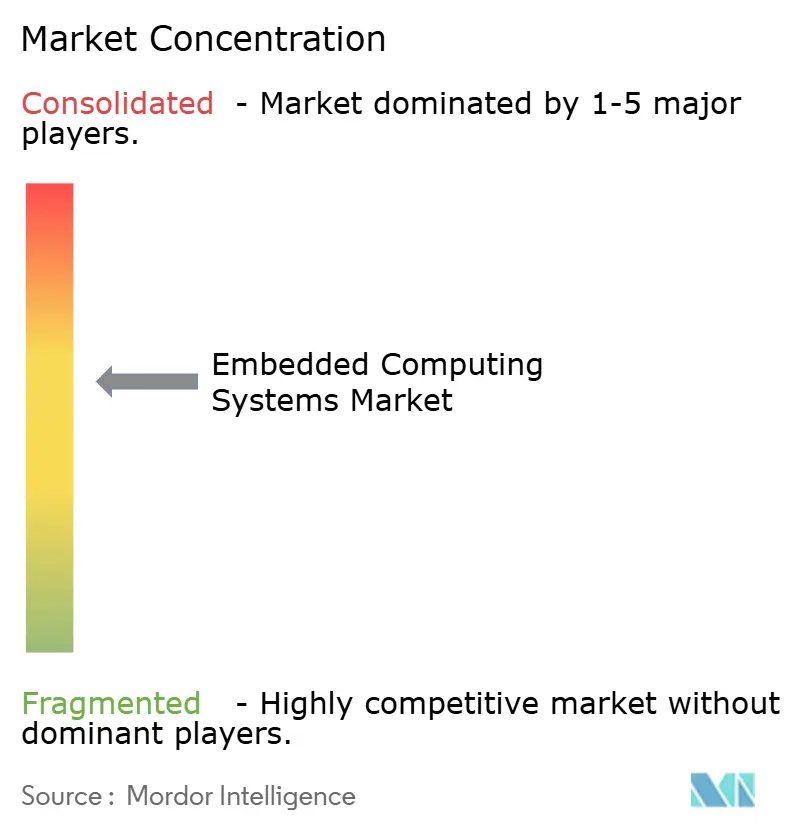

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Computação Embarcada por Mordor Intelligence

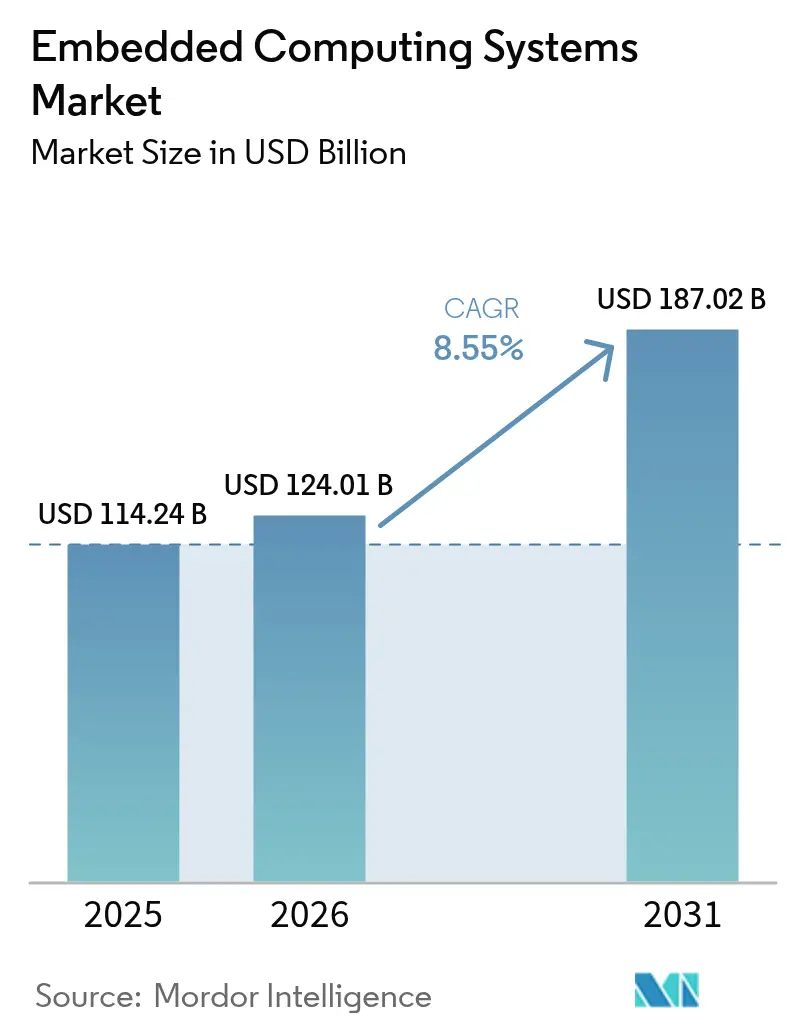

O tamanho do mercado de sistemas de computação embarcada deverá crescer de USD 114,24 bilhões em 2025 para USD 124,01 bilhões em 2026, com previsão de atingir USD 187,02 bilhões até 2031, a um CAGR de 8,55% no período de 2026-2031. A rápida migração de processadores de uso geral para SoCs específicos de aplicação, a convergência mais estreita entre sensoriamento, processamento e atuação, e a necessidade de ciclos de decisão determinísticos sustentam essa trajetória de crescimento. A automação industrial permanece como o maior centro de demanda, embora o mais alto valor incremental provenha da inferência de IA de borda, que elimina a latência de ida e volta à nuvem. O hardware ainda gera a maior parte das vendas, mas o valor está migrando para camadas de software — sistemas operacionais em tempo real, middleware, tempos de execução de contêineres — que monetizam frotas de dispositivos muito após a implantação inicial. Regionalmente, o centro de gravidade continua se deslocando para a Ásia-Pacífico, onde China e Índia utilizam ferramentas de política para localizar a produção de sistemas de controle e atrair investidores multinacionais de eletrônicos. A competição arquitetural está se intensificando; embora ARM tenha detido a maioria dos embarques de 2024, o RISC-V está se expandindo como uma alternativa isenta de royalties favorecida por grandes compradores do setor automotivo e de nuvem para aceleração específica de domínio.

Principais Conclusões do Relatório

- Por usuário final, a automação industrial liderou com 36,05% de participação de receita em 2025; as implantações de IA de borda em fábricas avançam a um CAGR de 11,02% até 2031.

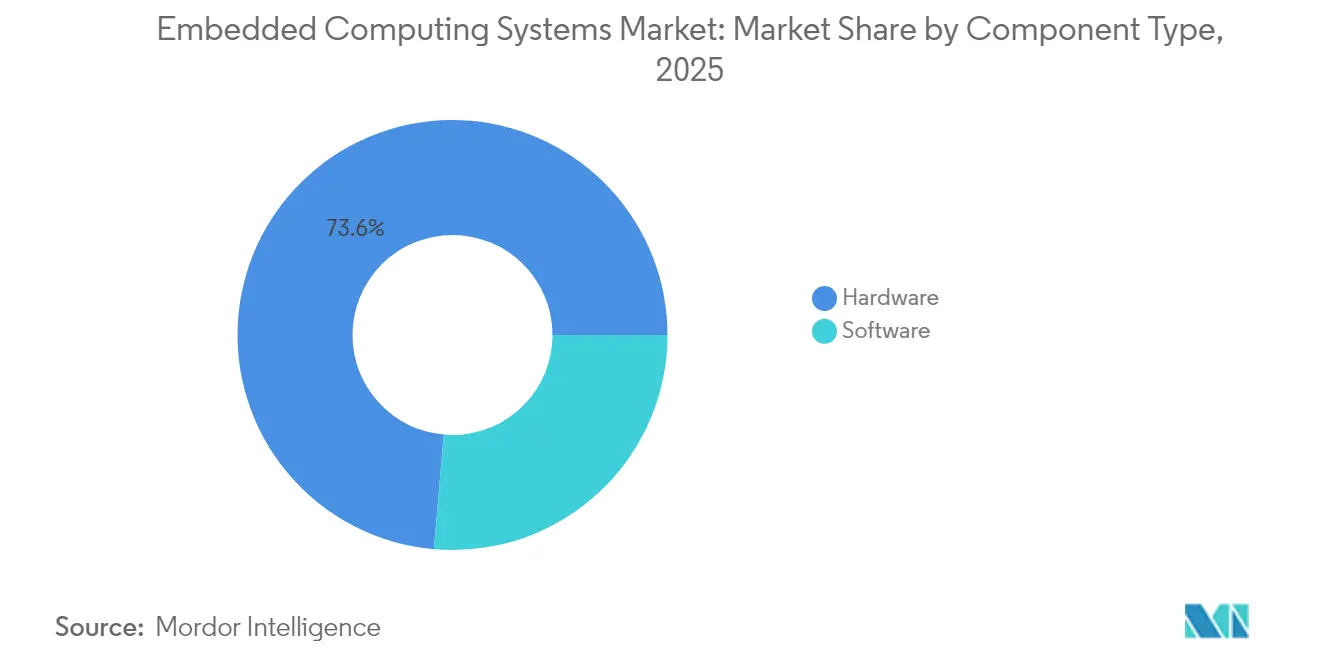

- Por componente, o software deve se expandir a um CAGR de 10,05% até 2031, superando a base de 73,62% do hardware em 2025.

- Por arquitetura, o RISC-V é o conjunto de instruções de crescimento mais rápido, com um CAGR de 10,73%, mesmo com o ARM retendo 50,25% de participação no mercado de sistemas de computação embarcada em 2025.

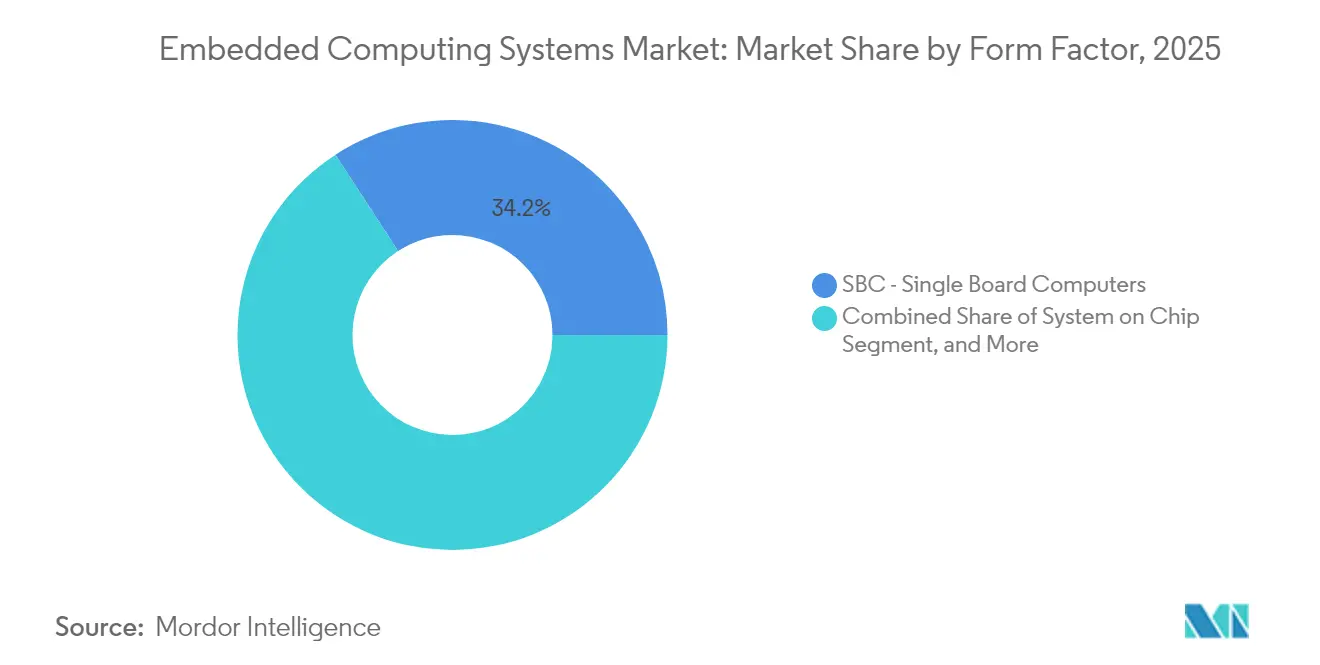

- Por fator de forma, os módulos de sistema em chip ampliarão sua contribuição, crescendo a um CAGR de 10,08% até 2031, enquanto os computadores de placa única responderam por 34,16% do tamanho do mercado de sistemas de computação embarcada em 2025.

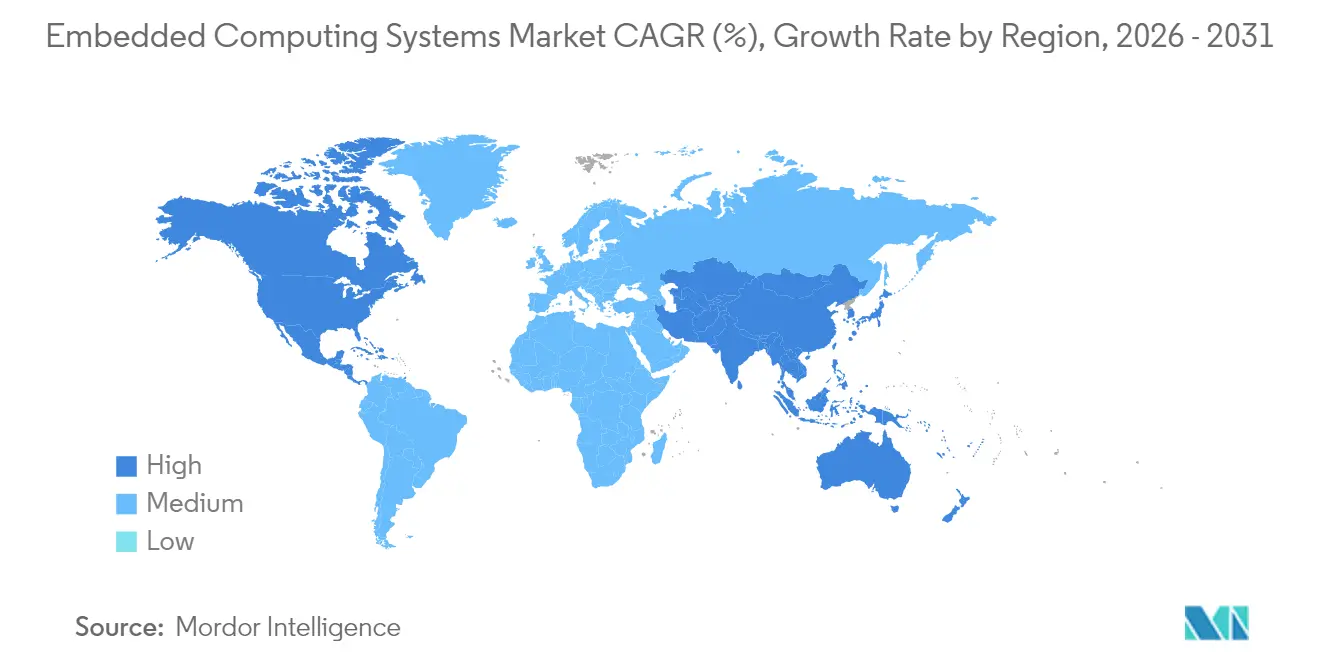

- Por geografia, a Ásia-Pacífico gerou 45,96% das vendas de 2025 e deverá crescer a um CAGR de 12,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Computação Embarcada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos investimentos em automação industrial | +1.8% | Global com núcleo na APAC e transbordamento para a Europa | Médio prazo (2–4 anos) |

| Crescimento da demanda em eletrônicos de consumo devido a restrições de tamanho e energia | +1.5% | Global, liderado pela América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Proliferação de dispositivos de Internet das Coisas | +1.2% | Global | Médio prazo (2–4 anos) |

| Adoção crescente de veículos elétricos que requerem controladores embarcados | +1.0% | América do Norte, Europa, China | Longo prazo (≥ 4 anos) |

| Co-design de IA de borda reduzindo custos de latência na manufatura inteligente | +1.3% | Núcleo APAC, América do Norte, transbordamento para a Europa | Médio prazo (2–4 anos) |

| Mandatos governamentais de certificação de segurança impulsionando arquiteturas de execução confiável | +1.1% | América do Norte, Europa, China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Investimentos em Automação Industrial

Os proprietários de fábricas estão abandonando a lógica de relés e instalando controladores programáveis que aceitam firmware via atualização remota, análises de manutenção preditiva e ciclos de segurança com falha segura abaixo de 100 milissegundos. Os pedidos de dispositivos de borda Siemens SIMATIC cresceram 22% em relação ao ano anterior em 2024, com os compradores citando economias de largura de banda provenientes da inferência local de séries temporais.[1]Siemens AG, "Apresentação de Resultados do 4T 2024," siemens.com A atualização Modicon da Schneider Electric de junho de 2024 incorporou núcleos ARM Cortex-A53 capazes de executar código IEC 61131-3 em contêineres ao lado de Python, unificando tarefas de OT e TI em uma única placa.[2]Schneider Electric, "Expansão EcoStruxure 2024," se.com A queda nos preços de PCs industriais permite que os construtores de máquinas redirecionem orçamentos para computação e assinaturas de software. O cumprimento dos requisitos de segurança IEC 61508 aumenta o esforço de validação inicial, mas prende os usuários em contratos de serviço de vários anos, ampliando as vantagens dos fornecedores.

Co-Design de IA de Borda Reduzindo Custos de Latência na Manufatura Inteligente

Os fabricantes agora incorporam aceleradores tensores em CLPs para classificar defeitos ou ajustar trajetórias de ferramentas em tempo real. O Jetson Orin NX da NVIDIA oferece 100 TOPS INT8 dentro de envelopes de 10 W, permitindo linhas de montagem com visão de 200 peças por minuto. A participação majoritária da Intel de 2024 na unidade automotiva da SiFive sublinha uma mudança para núcleos isentos de royalties otimizados para operações matriciais, substituindo DSPs legados em gateways. O co-design hardware-modelo aumenta a taxa de transferência por watt em três a cinco vezes em comparação com implementações ARM genéricas, estendendo a vida útil da bateria em campo e reduzindo o custo total de propriedade.

Adoção Crescente de Veículos Elétricos que Requerem Controladores Embarcados

Os veículos elétricos a bateria necessitam de computação distribuída para gerenciamento de pacotes, inversores de tração e ADAS. A receita de MCUs automotivos da Infineon cresceu 18% em relação ao ano anterior em 2024, à medida que as plataformas de veículos elétricos consumiam duas a três vezes mais silício do que os veículos a combustão. O TMS320F28P55x da Texas Instruments, de agosto de 2024, integra ADCs de 16 bits com amostragem de 4 MSPS para manter os ciclos de torque do motor determinísticos a 10 µs. As arquiteturas zonais reduzem a fiação, mas aumentam a densidade de computação por nó, e os mandatos regulatórios de atualização remota obrigam cadeias de inicialização segura e partições redundantes, elevando os custos de silício em 15%-20%.

Mandatos Governamentais de Certificação de Segurança Impulsionando Arquiteturas de Execução Confiável

As agências federais dos EUA agora adquirem apenas módulos validados pelo FIPS 140-3 com gabinetes à prova de violação e criptografia resistente a ataques de canal lateral. O SAM L11 da Microchip obteve EAL5+ em julho de 2024, adicionando geração de números aleatórios por hardware e armazenamentos seguros de chaves para implementações de medidores inteligentes. O ARM TrustZone particiona mundos seguros e não seguros; a adoção pela Qualcomm, NXP e Renesas isola o código de segurança das cargas de trabalho gerais. A conformidade estende os ciclos de desenvolvimento em 12-18 meses e favorece fornecedores que podem financiar testes de penetração, elevando as barreiras de entrada para novos participantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limitações de implantação em ambientes adversos | -0.8% | Petróleo e gás, mineração, global | Curto prazo (≤ 2 anos) |

| Altos custos iniciais de integração para equipamentos legados | -0.6% | América do Norte, Europa | Médio prazo (2–4 anos) |

| Vulnerabilidades de cibersegurança em dispositivos conectados | -0.9% | Global | Curto prazo (≤ 2 anos) |

| Escassez global de embalagem avançada para SoCs embarcados | -1.2% | Global, fornecimento em Taiwan e Coreia do Sul | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de Cibersegurança em Dispositivos Conectados

Sessenta e oito por cento dos controladores industriais pesquisados ainda executam sistemas operacionais em tempo real sem patches com falhas de execução remota de código, segundo um comunicado da CISA de março de 2024.[3]CISA, "Comunicado de Sistemas de Controle Industrial," cisa.gov O guia J3061 atualizado da SAE recomenda que as ECUs de veículos integrem módulos de segurança de hardware e detecção de intrusão. O isolamento de ativos de campo legados continua sendo comum, mas as caixas de segmentação adicionam latência e complexidade. As cadeias de fornecimento multinível carecem de uma estrutura unificada de divulgação, retardando a implantação de patches porque o código-fonte do firmware está distribuído entre múltiplos detentores de propriedade intelectual.

Escassez Global de Embalagem Avançada para SoCs Embarcados

A capacidade de embalagem em nível de wafer de saída de ventilador está supercomprometida até o final de 2025, gerando prazos de entrega de 40 semanas para pacotes com altura Z abaixo de 10 mm, conforme a teleconferência de resultados da TSMC de janeiro de 2025. Os projetistas ou aceitam pilhas mais espessas que violam os envelopes mecânicos ou revertem para módulos multichip com ligação por fio que degradam a integridade do sinal em giga-hertz. A fábrica de embalagem planejada pela Samsung, de USD 17 bilhões, não será inaugurada até 2026, deixando uma lacuna de dois anos que penaliza desproporcionalmente os OEMs de baixo volume incapazes de garantir alocação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Componente: Monetização de Software Supera o Hardware Comoditizado

O hardware capturou 73,62% das vendas de 2025, liderado por PCs industriais, IHMs e gateways robustos. No entanto, a receita de software crescerá 10,05% ao ano, superando o hardware até 2031, à medida que os OEMs desacoplam o valor do silício. O VxWorks da Wind River agora é executado em mais de 2 bilhões de dispositivos, oferecendo conformidade POSIX para portabilidade de aplicações Linux. O Azure Sphere da Microsoft integra um Cortex-M4 com um serviço de segurança gerenciado, e sua base instalada expandiu 35% em 2024, à medida que os fabricantes de eletrodomésticos adotaram a aplicação automática de patches. Os PCs industriais ainda dominam os ambientes legados devido às necessidades de E/S legadas, mas os servidores de borda adaptados para inferência, como a série PowerEdge XR da Dell, estão proliferando em fábricas que não podem tolerar a latência da nuvem. Os modelos de assinatura de software protegem contra a erosão de preços por comoditização que afeta o hardware, levando os fornecedores de silício a adquirir fornecedores de sistemas operacionais para garantir fluxos de receita recorrente.

A ascensão do software sublinha uma mudança qualitativa no mercado de sistemas de computação embarcada. Os OEMs cobram cada vez mais dos clientes por tempos de execução de contêineres, orquestração de atualizações e painéis de diagnóstico. As taxas de licença por dispositivo se traduzem em maior valor ao longo da vida útil do que as vendas únicas de placas, um padrão ecoado em mercados adjacentes, como licenciamento de CLPs. À medida que as camadas de abstração se espessam, os desenvolvedores se concentram em pipelines de implantação de modelos de ML em vez de codificação em nível de registro, permitindo que grupos de talentos mais amplos criem aplicações. Essa democratização acelera a velocidade de novos recursos, mas aumenta a complexidade de manutenção a longo prazo, impulsionando a demanda por distribuições Linux selecionadas e hipervisores em tempo real.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Arquitetura: O Impulso Sem Royalties do RISC-V

O ARM deteve 50,25% dos embarques de 2025, um testemunho de suas maduras pilhas de compiladores e catálogo de propriedade intelectual. Ainda assim, os núcleos RISC-V devem registrar um CAGR de 10,73% até 2031, à medida que montadoras de automóveis e hiperescaladores adotam extensões ISA personalizáveis. O Performance P870 da SiFive marca 15 SPECint2017 por watt, alinhando-se com os requisitos de gateways industriais de alta capacidade. A participação estratégica da Intel na SiFive amplia a demanda de fundição para seu nó 18A, ajudando a ancorar a ISA aberta em domínios de segurança crítica. O x86 retém um espaço no setor de sistemas de computação embarcada em servidores de borda em rack onde a compatibilidade binária simplifica a migração de cargas de trabalho. No entanto, os envelopes de energia superiores a 25 W limitam a adoção do x86 em gabinetes sem ventilador comuns nas paredes de fábricas.

Os processadores de sinal digital sobrevivem em nichos de áudio e RF, mas perdem participação à medida que os fornecedores fundem extensões de DSP em núcleos de uso geral. As FPGAs permanecem vitais em prototipagem e aviônica de baixo volume, com o AMD-Xilinx Zynq UltraScale+ combinando clusters ARM com lógica programável para aceleração de convolução. A economia dos ASICs faz sentido apenas para produções de um milhão de unidades, dado que os custos de máscara de 7 nm superam USD 10 milhões. A fragmentação da cadeia de ferramentas se avizinha à medida que cada fornecedor de RISC-V adiciona conjuntos proprietários de vetores ou manipulação de bits, levando a RISC-V International a priorizar testes de conformidade de base que preservem a portabilidade entre plataformas.

Por Fator de Forma: Módulos SoC Impulsionam a Miniaturização

Os computadores de placa única capturaram 34,16% do valor de 2025, favorecidos pela adaptabilidade de E/S plug-and-play. O Compute Module 4 do Raspberry Pi enviou mais de 3 milhões de unidades, atendendo às necessidades de automação predial e sinalização dentro de um espaço de 55 mm × 40 mm. No entanto, os módulos de sistema em chip crescerão a um CAGR de 10,08%, consolidando computação, memória e conectividade em um único pacote para satisfazer os orçamentos de energia de dispositivos a bateria. O i.MX 8M Plus da NXP integra um Cortex-A53 quad-core, uma NPU de 2,3 TOPS e um Cortex-M7 em um die de 14 mm × 14 mm, permitindo que leitores de código de barras portáteis executem modelos de visão sem aceleradores externos.

Os padrões COM Express, SMARC e Qseven ajudam os distribuidores a gerenciar estoques, mas os pinos proliferantes fragmentam o ecossistema. Os sistemas em rack mantêm relevância em telecomunicações e bordas de data centers; o MIC-7700 da Advantech suporta Intel Xeon-D e dual 10-GbE para virtualização de funções de rede. As placas PC/104 legadas permanecem arraigadas em plataformas de defesa que exigem ciclos de vida de 15 anos e componentes endurecidos contra radiação. A adoção de montagem em superfície produz perfis mais finos, mas complica o reparo em campo porque o retrabalho de BGA requer inspeção por raios X, empurrando os operadores em direção à redundância de troca a quente em vez de manutenção em nível de placa.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Usuário Final: Automação Dominante, Saúde em Ascensão

A automação industrial contribuiu com 36,05% da receita de 2025, à medida que fabricantes de produtos discretos incorporaram controladores para movimento, visão e monitoramento de condições. As instalações de IA de borda nessas fábricas devem crescer 11,02% ao ano, realocando análises da nuvem para a linha de produção. O setor automotivo ocupa o segundo lugar, impulsionado por veículos elétricos cujos nós de computação embarcada excedem 30 por veículo, segundo o relatório anual de 2024 da Tesla. A saúde cresce de forma constante à medida que as diretrizes de cibersegurança da FDA exigem inicialização segura e gerenciamento de patches para bombas de infusão e sistemas de diagnóstico.

O varejo implanta quiosques habilitados para visão e robôs de prateleira para reduzir perdas e encurtar as filas de caixa. Os dispositivos inteligentes de consumo para o lar anseiam por energia em espera ultra-baixa; o QCS4290 da Qualcomm integra Wi-Fi 6E, Bluetooth 5.2 e um DSP Hexagon dentro de envelopes de 3 W. O setor aeroespacial e de defesa continua a exigir componentes tolerantes à radiação e certificação de software DO-178C, reduzindo os grupos de fornecedores. As estações base de telecomunicações dependem de processadores embarcados para criptografia em taxa de linha e policiamento de QoS, onde o Intel Atom C3000 permanece como referência. Energia, transporte e automação predial completam o panorama, vinculados a atualizações de redes inteligentes e mandatos de relatórios de carbono.

Análise Geográfica

A Ásia-Pacífico entregou 45,96% da receita do mercado de sistemas de computação embarcada de 2025 e se expandirá a um CAGR de 12,45% até 2031, o mais rápido de qualquer região. A política das "Novas Forças Produtivas de Qualidade" da China visa uma redução de 30% na dependência de CLPs importados até 2027, canalizando subsídios para integradores locais como Inovance e Hollysys. O programa de incentivo vinculado à produção da Índia compromete INR 738 bilhões (USD 8,9 bilhões) para linhas de eletrônicos ao longo de seis anos, atraindo Foxconn e Pegatron para Tamil Nadu e Karnataka. O Japão pivota de microcontroladores de consumo para automotivos; os embarques de MCUs da Renesas no 3T 2024 cresceram 14% em relação ao ano anterior. A liderança em fundição da Coreia do Sul a torna um elemento essencial para o fornecimento de SoCs, embora sua base doméstica de automação seja menor. Austrália e Nova Zelândia registram demanda constante de IoT de mineração e agrotecnologia, onde links de satélite cobrem operações remotas.

A América do Norte gerou cerca de 27,85% da receita de 2025. A Lei CHIPS e Ciência aloca USD 52 bilhões para capacidade doméstica de semicondutores, trazendo a produção de MCUs embarcados para o país para defesa e infraestrutura crítica. Os fornecedores de nível automotivo e os OEMs de telecomunicações do Canadá dependem do BlackBerry QNX para kernels de sistemas operacionais de segurança crítica. O boom de nearshoring do México em eletrônicos automotivos e de consumo impulsiona a demanda por IHMs bilíngues que satisfazem as regras de conteúdo do USMCA.

A Europa contribuiu com cerca de 21,70% das vendas de 2025. Alemanha, França e Itália dominam as cadeias de suprimento de automação industrial e veículos elétricos. O Regulamento de Máquinas da UE, efetivo a partir de janeiro de 2027, exige avaliações de risco de cibersegurança para cada nova máquina, obrigando os fornecedores de soluções embarcadas a obter a marcação CE. A divergência pós-Brexit eleva os custos de conformidade para os exportadores. Espanha e Itália enfatizam controladores embarcados de energia renovável, à medida que Iberdrola e Enel digitalizam ativos distribuídos.

América do Sul, Oriente Médio e África juntos detêm menos de 5% de participação, mas oferecem potencial de crescimento a longo prazo. A Petrobras especifica controladores certificados IECEx Zona 1 para equipamentos submarinos. A RTA de Dubai adjudicou contratos em 2024 para sistemas de tráfego habilitados para V2X em RTA.AE. A África do Sul automatiza a triagem de minérios com sistemas de visão robustos, enquanto o Quênia pilota sensores IoT para culturas apesar da cobertura celular irregular.

Panorama regulatório

Os sistemas de computação embarcada estão cada vez mais moldados por regimes horizontais de cibersegurança e conformidade de segurança aplicáveis a "produtos com elementos digitais" e a dispositivos industriais e de consumo conectados. Na União Europeia, o Cyber Resilience Act (Regulamento (UE) 2024/2847) entrou em vigor em dezembro de 2024. Ele reforça os requisitos de segurança desde a concepção, o tratamento de vulnerabilidades e as expectativas de documentação para produtos embarcados com marcação CE, incentivando os fornecedores a adotar processos de desenvolvimento prontos para SBOM e monitoramento pós-comercialização. Paralelamente, as disposições de cibersegurança da Diretiva de Equipamentos de Rádio, via Regulamento (UE) 2022/30, passaram a ser aplicáveis a partir de 1º de agosto de 2025, elevando o nível de conformidade exigido para plataformas embarcadas que incluem interfaces de rádio usadas em gateways de IoT, HMIs e dispositivos residenciais inteligentes.

As normas e a infraestrutura de conformidade também estão evoluindo ao longo de 2026, moldando a forma como os fornecedores demonstram maturidade de processos e controle do ciclo de vida do software. A ISO/IEC/IEEE 12207:2026 foi publicada em abril de 2026 para fornecer uma estrutura de processo de ciclo de vida de software para software embarcado integrado em sistemas maiores, e a Comissão Europeia emitiu a Decisão de Execução da Comissão (UE) 2026/901 para listar normas que apoiam o Regulamento Geral de Segurança de Produtos (UE) 2023/988. Essas atualizações reforçam as preferências de aquisição por processos de desenvolvimento certificados e práticas de atualização rastreáveis em setores já ancorados em requisitos de segurança funcional e cibersegurança (incluindo validação orientada pela IEC 61508 na automação industrial e regras de aquisição de módulos seguros, como o FIPS 140-3, em compras federais dos EUA).

Análise da cadeia de valor

A cadeia de valor dos sistemas de computação embarcada abrange propriedade intelectual e pilhas de software (IP de CPU/GPU/acelerador, RTOS, middleware, cadeias de ferramentas), fabricação de semicondutores (design fabless, fundições, empacotamento avançado) e fabricação de placas e módulos (SBCs, COMs, PCs industriais, servidores de borda). Ela continua na integração de sistemas em equipamentos de uso final em automação industrial, automotivo, saúde, telecomunicações e dispositivos de consumo. As operações de distribuição e software pós-venda, incluindo gerenciamento de dispositivos, atualizações OTA, correção de segurança e serviços de ciclo de vida, influenciam cada vez mais a lucratividade de cauda longa, à medida que os fornecedores monetizam a gestão de frotas e a manutenção da conformidade além do envio inicial do hardware.

O atrito no lado da oferta permanece concentrado na alocação de fundições e na disponibilidade de empacotamento avançado, o que afeta os prazos de entrega de SoCs compactos e módulos com capacidade de IA usados na borda. O contexto do relatório indica uma capacidade de fan-out em nível de wafer com excesso de reservas até o final de 2025, prolongando os prazos de entrega para embalagens de baixa altura em z, e comentários mais amplos do setor no início de 2026 apontam para restrições de capacidade nas principais fundições e uma mudança para acordos de fornecimento de longo prazo para garantir compromissos. Em resposta, as OEMs e os fornecedores de módulos são levados a adotar práticas de design para a cadeia de suprimentos, como múltiplas fontes, listas de fornecedores aprovados mais amplas e formatos modulares (COM Express, SMARC, Qseven) que permitem substituição mais rápida dos blocos de computação quando SoCs, memória ou opções de empacotamento específicos estão limitados.

Cenário Competitivo

Os dez principais provedores obtiveram cerca de 55% da receita de 2024, tornando o mercado de sistemas de computação embarcada moderadamente concentrado. Intel, NXP, Renesas, NVIDIA e Qualcomm competem em desempenho por watt e credenciais de segurança funcional. Fornecedores de placas como Advantech, Kontron e Axiomtek se diferenciam com classificações de temperatura estendida e garantias de ciclo de vida de 10 anos. A aquisição da Xilinx pela AMD em 2022 integra a computação adaptativa aos roteiros de CPUs, enquanto a participação da Intel na SiFive garante a propriedade intelectual de RISC-V. Espaço em branco permanece em IA de borda abaixo de 1 W e módulos de cobô certificados pela ISO 13849. As placas comunitárias da Raspberry Pi e da BeagleBoard convertem a adoção por entusiastas em aplicações industriais ao oferecer versões robustecidas.

Os depósitos de patentes se concentram em embalagem de chiplets heterogêneos e inicialização segura. A NXP destinou USD 1,8 bilhão em P&D em 2024, com foco em módulos de segurança de hardware para conformidade automotiva com a ISO 21434. IEEE e IEC harmonizam protocolos de barramento de campo baseados em Ethernet, reduzindo o aprisionamento a fornecedores. Os fabricantes de hardware cada vez mais incluem licenças de sistemas operacionais em tempo real; a Qualcomm combina o INTEGRITY RTOS com o Snapdragon Auto para garantir o agendamento determinístico de ADAS.

A rivalidade entre fornecedores também se centra na resiliência da cadeia de suprimento. Empresas com alocações garantidas de embalagem avançada ganham poder de precificação durante escassezes. Os licenciantes menores de RISC-V fragmentam a ISA, mas simultaneamente estimulam a inovação em ferramentas, beneficiando os desenvolvedores que podem trocar núcleos sem reescrever aplicações. No geral, o setor de sistemas de computação embarcada apresenta concorrência saudável equilibrada por altas barreiras de entrada em certificação de segurança e manutenção de software de longa cauda.

Líderes do Setor de Sistemas de Computação Embarcada

Arm Ltd.

Axiomtek Co. Ltd.

Congatec AG

Dell Technologies Inc.

Fujitsu Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A conformidade em cibersegurança está criando uma oportunidade de plataforma para os sistemas de computação embarcada, particularmente na Europa, onde o Cyber Resilience Act entrou em vigor em dezembro de 2024 e introduz obrigações de tratamento de vulnerabilidades e documentação ao longo dos ciclos de vida dos produtos. Fornecedores que transformam em produto o desenvolvimento seguro, a geração de SBOM e a orquestração de atualizações podem converter o trabalho de conformidade em plataformas embarcadas repetíveis e camadas de serviço para automação industrial, dispositivos de saúde e programas de aquisição de maquinário conectado que já exigem práticas auditáveis de segurança e proteção.

A IA de borda também continua a abrir espaço para módulos e sistemas embarcados de maior valor que integram aceleração dedicada dentro de envelopes rígidos de energia e térmicos, especialmente para visão de fábrica, robótica e pontos de vigilância ferroviária ou de transporte. As evidências de mercado em 2026 incluem novos processadores embarcados e introduções de computação focados em IA de borda por grandes fornecedores, incluindo a AMD apresentando seu portfólio Ryzen AI Embedded em janeiro de 2026 e iniciando envios de produção da série Ryzen AI Embedded P100 em julho de 2026, e a NVIDIA apresentando os computadores Jetson Thor para desenvolvimento de robótica e agentes de IA de borda em julho de 2026. Com silício com capacidade de IA, formatos de computação modulares e processos de desenvolvimento seguro certificados, a oportunidade se desloca para plataformas embarcadas reutilizáveis implantadas em frotas de dispositivos e mantidas ao longo de ciclos de vida de múltiplos anos.

Desenvolvimentos recentes do setor

- Junho de 2026: A Congatec recebeu a certificação IEC 62443-4-1:2018 da TUeV NORD para seus processos de desenvolvimento de blocos de construção embarcados. A certificação formaliza os controles do ciclo de vida de desenvolvimento seguro que ajudam os clientes OEM a reduzir os ciclos de qualificação de fornecedores na automação industrial e em outros segmentos de infraestrutura crítica onde evidências de processo são exigidas para aquisição.

- Março de 2026: A Espressif Systems apresentou o ESP32-S31, um SoC RISC-V de núcleo duplo que integra Wi-Fi 6, Bluetooth 5.4 e segurança acelerada por hardware. O lançamento fortalece a camada de conectividade de baixo consumo e multiprotocolo para endpoints de IoT embarcados, apoiando implantações em que os recursos de segurança no dispositivo e a conectividade sem fio baseada em padrões são itens obrigatórios de aquisição.

- Novembro de 2024: A NXP lançou o i.MX 95, certificado ISO 26262 ASIL-D, com uma NPU e um núcleo em tempo real Cortex-M7 voltado para loops de controle abaixo de 1 ms. O dispositivo eleva o patamar de desempenho e segurança para plataformas embarcadas automotivas e industriais, combinando aceleração de IA com capacidade determinística em tempo real em um design orientado à segurança.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de sistemas de computação embarcada abrange hardware de computação especialmente projetado e o software de suporte utilizado dentro de equipamentos para realizar funções dedicadas, frequentemente sob necessidades de tempo real ou quase tempo real, em grandes usos finais comerciais e industriais.

Exclusões de escopo: excluímos PCs de uso geral, smartphones de consumo e serviços de hospedagem em nuvem independentes que não são vendidos como parte de um sistema de computação embarcada.

Visão geral da segmentação

- Por Tipo de Componente

- Hardware

- PC Industrial

- IHM

- Servidores de Borda

- Outros Hardwares

- Software

- Hardware

- Por Arquitetura

- RISC

- CISC

- ARM

- DSP

- FPGA

- ASIC

- Por Fator de Forma

- COM - Computador em Módulo

- SBC - Computadores de Placa Única

- Sistema em Chip

- Sistemas Embarcados em Rack

- Outros Fatores de Forma

- Por Usuário Final

- Automotivo

- Automação Industrial

- Saúde

- Varejo

- Consumidor e Casa Inteligente

- Aeroespacial e Defesa

- Telecomunicações

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Quênia

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para mapear a cadeia de valor e ancorar o modelo a sinais rastreáveis, como envios de chips, produção industrial e fluxos comerciais de eletrônicos. Fontes públicas foram revisadas, incluindo dados comerciais do US Census, Eurostat, os relatórios da World Semiconductor Trade Statistics, indicadores de telecomunicações da ITU e publicações normativas ou regulatórias que detalham os requisitos de dispositivos para usos críticos de segurança.

Também analisamos relatórios anuais de empresas e apresentações a investidores para entender as mudanças no mix de produtos, a pressão de preços e onde as placas e módulos embarcados estão sendo adotados mais rapidamente. Quando necessário, foram utilizadas assinaturas pagas de dados financeiros e de inteligência corporativa, notícias e finanças, e bases de dados de patentes para validar cronogramas e direções tecnológicas. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas e pagas também foram consultadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com funções do lado da oferta (produto, vendas e engenharia) e usuários do lado da demanda em automotivo, automação industrial, telecomunicações e aeroespacial e defesa, para que as premissas pudessem ser testadas onde as fontes documentais eram escassas. Como se trata de um mercado global, os dados foram verificados nas regiões APAC, EMEA e Américas, e reentramos em contato com especialistas quando os preços, o mix de fatores de forma ou a adoção de arquiteturas pareciam se mover mais rápido do que o esperado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 16% | APAC: 42% |

| Nível médio: 53% | Líderes funcionais/de unidade: 31% | EMEA: 34% |

| Participantes menores: 20% | Gerentes: 53% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, em que dados de produção e comércio de eletrônicos são utilizados para reconstruir o pool de demanda endereçável de computação embarcada, sendo posteriormente filtrado pela adoção em tipos-chave de equipamentos. Os totais são então verificados com aproximações bottom-up seletivas, como o preço médio de venda amostrado por fator de forma multiplicado pelos volumes de envio estimados, além da direção de receita do lado do fornecedor obtida de registros e entrevistas.

As principais entradas do modelo incluem tendências de envio para eletrônicos industriais e automotivos, a mudança de mix entre SBCs, COMs e designs system-on-chip, o ritmo de adoção de cargas de trabalho de IA de borda, mudanças no mix de arquitetura (como a adoção de estilo ARM e RISC) e indicadores de produção manufatureira regional que influenciam as taxas de construção. Para as previsões, foi utilizada análise de cenários para refletir diferentes trajetórias para as condições de fornecimento de semicondutores, ciclos de demanda de equipamentos e erosão de preços, e a trajetória final foi alinhada ao cenário operacional que a maioria dos especialistas descreveu como provável. Quando a cobertura bottom-up é incompleta, as lacunas são tratadas por meio de premissas de penetração por categoria de equipamento de uso final, e essas premissas são revisadas se o feedback das entrevistas sugerir uma incompatibilidade.

Validação de dados e ciclo de atualização

A validação é feita comparando os resultados do modelo com sinais independentes, como a direção dos envios de semicondutores, tendências de exportação de eletrônicos e indicadores de produção de equipamentos do mercado final, e então revisando as variações que não se alinham. Se uma região ou aplicação apresentar um salto abrupto, verificamos novamente as etapas de conversão, o momento cambial e o mix assumido de placas, módulos e software antes da aprovação final.

Uma revisão analítica em múltiplas etapas é realizada para garantir que os dados de entrada, as fórmulas e a lógica escrita estejam alinhados, e quaisquer movimentos incomuns são explicados em termos simples. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos importantes alteram significativamente a demanda ou os preços. Antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atualizada disponível naquele momento.

Comparação da estimativa de mercado de sistemas de computação embarcada da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para sistemas de computação embarcada podem parecer diferentes mesmo quando o nome do tema é semelhante, porque cada fonte define de forma diferente os limites do que conta como computação embarcada e como o software é tratado. As diferenças também surgem do momento do ano-base, das escolhas de conversão de moeda e de a fonte adotar uma perspectiva mais conservadora ou mais agressiva.

Neste mercado, os maiores fatores determinantes tendem a ser se um conteúdo mais amplo de semicondutores está incluído, como a aceleração de IA de borda é precificada na movimentação do ASP e se serviços adjacentes são agrupados no mesmo total. O ano de referência do relatório também importa, já que uma mudança de um ano pode alterar o número quando há, ao mesmo tempo, restrição na oferta de semicondutores ou erosão de preços.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 114,24 bilhões de USD (2025) | |

| Editora do setor A | 119,38 bilhões de USD (2025) | A estimativa parece utilizar uma definição mais ampla de computação embarcada, que pode incluir um conjunto mais amplo de componentes, e aplica uma janela de previsão mais longa, na qual as mudanças de preços de curto prazo são suavizadas. |

| Portal de pesquisa B | 130,70 bilhões de USD (2025) | O valor provavelmente inclui um escopo mais amplo de tecnologia e soluções, e pode incorporar serviços junto com hardware e software, o que eleva o total de 2025 em comparação com um limite de produto mais restrito. |

A tabela mostra uma dispersão em torno do mesmo ano de 2025 e, no modelo da Mordor Intelligence, o total é limitado ao hardware de sistemas de computação embarcada e ao software embarcado de suporte, em vez de contar conteúdo mais amplo de semicondutores ou serviços empacotados como parte do mesmo valor de mercado. Com esse escopo fixo, o modelo permanece mais fácil de auditar, pois os dados de entrada estão vinculados a indicadores observáveis de produção, comércio e adoção que podem ser reverificados a cada ciclo de atualização.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de computação embarcada em 2026?

O tamanho do mercado de sistemas de computação embarcada é de USD 124,01 bilhões em 2026.

Qual é a taxa de crescimento esperada para plataformas de computação embarcada até 2031?

A receita deve crescer a um CAGR de 8,55%, atingindo USD 187,02 bilhões até 2031.

Qual região está se expandindo mais rapidamente em controladores embarcados?

A Ásia-Pacífico lidera com um CAGR de 12,45% até 2031, impulsionada por incentivos de política na China e na Índia.

Por que a receita de software está superando o hardware nas implantações embarcadas?

Os OEMs estão cada vez mais monetizando sistemas operacionais em tempo real, middleware e serviços de atualização, que escalam melhor do que as vendas únicas de placas.

Como os veículos elétricos estão influenciando a demanda por computação embarcada?

Os veículos elétricos a bateria integram duas a três vezes mais controladores do que os modelos a combustão para gerenciar pacotes, inversores e funções de ADAS.

Qual tendência de arquitetura desafia a dominância do ARM?

Os núcleos RISC-V estão ganhando terreno devido ao licenciamento isento de royalties e à flexibilidade de extensão personalizada, crescendo a um CAGR de 10,73%.

Página atualizada pela última vez em: