Tamanho e Participação do Mercado de Máquinas Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

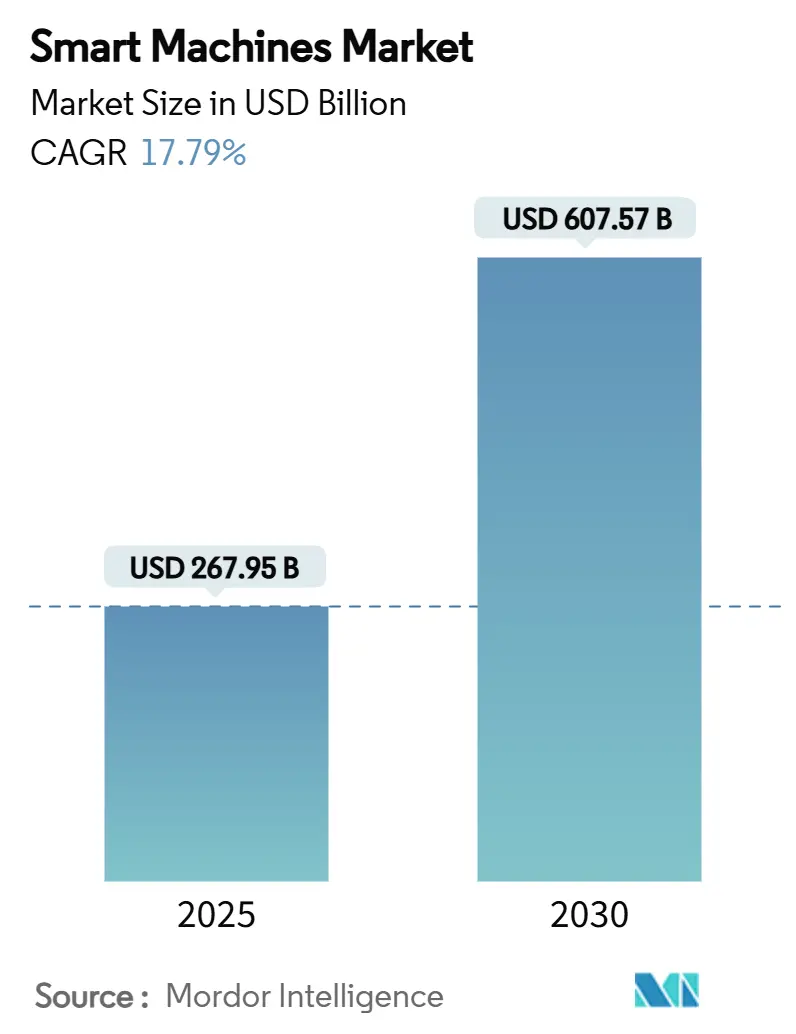

| Tamanho do Mercado (2025) | 267.95 Bilhões de dólares |

| Tamanho do Mercado (2030) | 607.57 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.79% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas Inteligentes por Mordor Intelligence

O tamanho do mercado de máquinas inteligentes é estimado em USD 267,95 bilhões em 2025 e deve atingir USD 607,57 bilhões até 2030, avançando a um CAGR de 17,79%. O impulso vem da comercialização de processadores neuromórficos, da rápida digitalização das fábricas e da disseminação de arquiteturas de borda para nuvem. O hardware mantém a maior participação na receita, pois robótica, sensores e aceleradores de IA permanecem essenciais, mas o software expande o conjunto total endereçável ao transformar máquinas em plataformas continuamente atualizáveis. A Ásia-Pacífico lidera tanto em participação quanto em crescimento, graças à capacidade de semicondutores da China, ao conhecimento em robótica do Japão e à construção de infraestrutura de IA em larga escala da Índia. A intensidade competitiva é moderada porque os especialistas de domínio ainda detêm conhecimento proprietário de processos, mesmo com os hiperescaladores padronizando as pilhas de IA. Os riscos de segurança cibernética e os obstáculos de despesas de capital moderam a adoção, mas a comercialização da computação afetiva e da mobilidade autônoma mantém a trajetória de longo prazo firmemente expansionária.

Principais Conclusões do Relatório

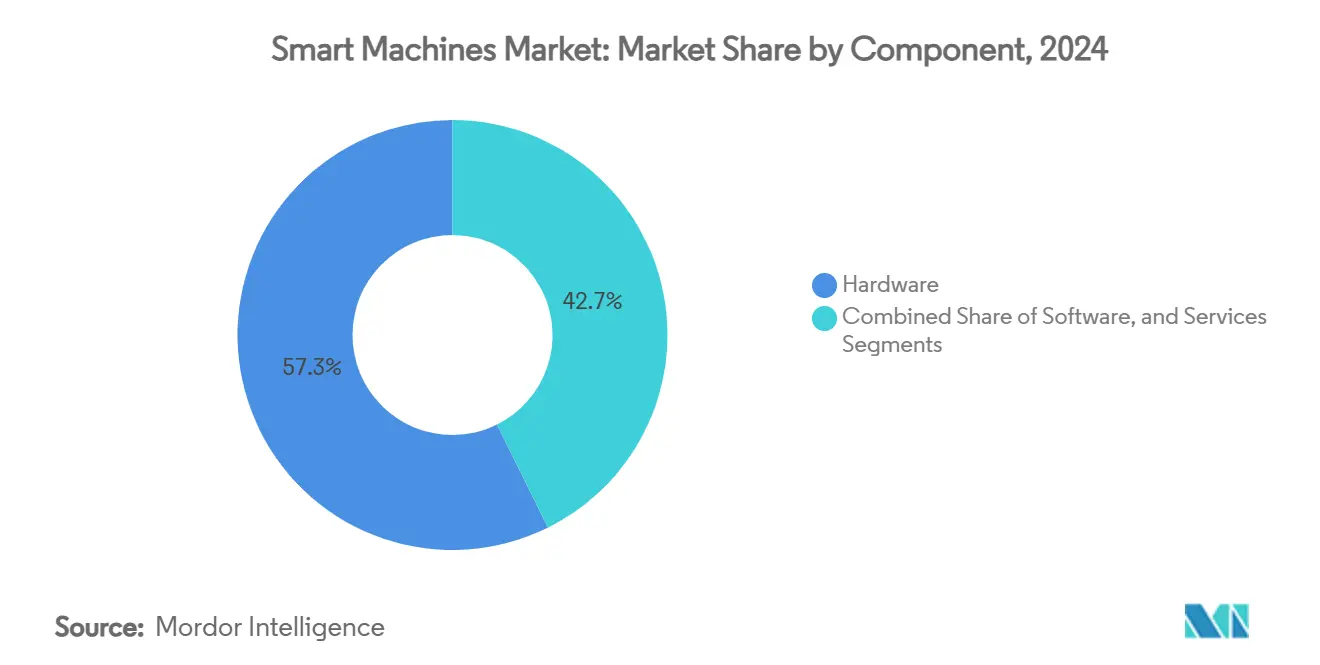

- Por componente, o hardware detinha 57,32% da participação do mercado de máquinas inteligentes em 2024, enquanto o software deve registrar o CAGR mais rápido de 17,89% até 2030.

- Por tipo, os robôs representaram 38,31% do tamanho do mercado de máquinas inteligentes em 2024, e os carros autônomos devem acelerar a um CAGR de 17,77% até 2030.

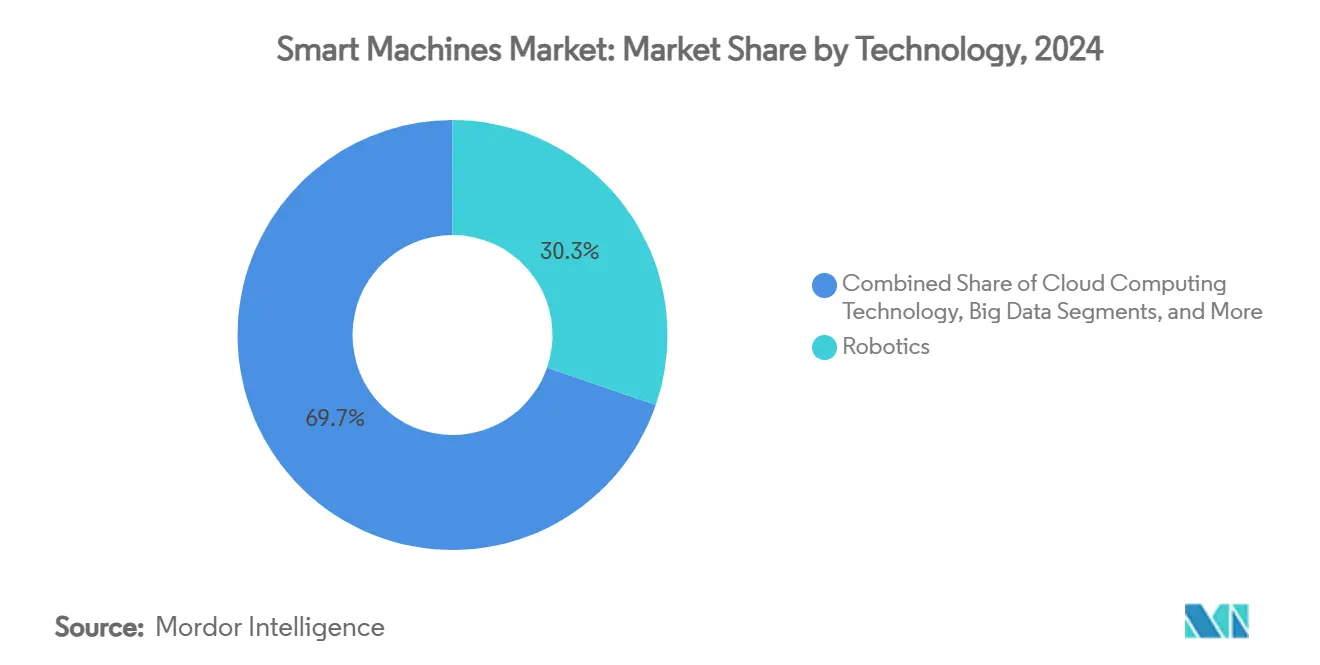

- Por tecnologia, a robótica capturou 30,28% da participação do mercado de máquinas inteligentes em 2024; a computação afetiva está preparada para expandir a um CAGR de 17,96% entre 2025 e 2030.

- Por aplicação, as implantações industriais lideraram com 27,42% da participação do mercado de máquinas inteligentes em 2024, enquanto as aplicações de saúde estão no caminho certo para um CAGR de 17,88% até 2030.

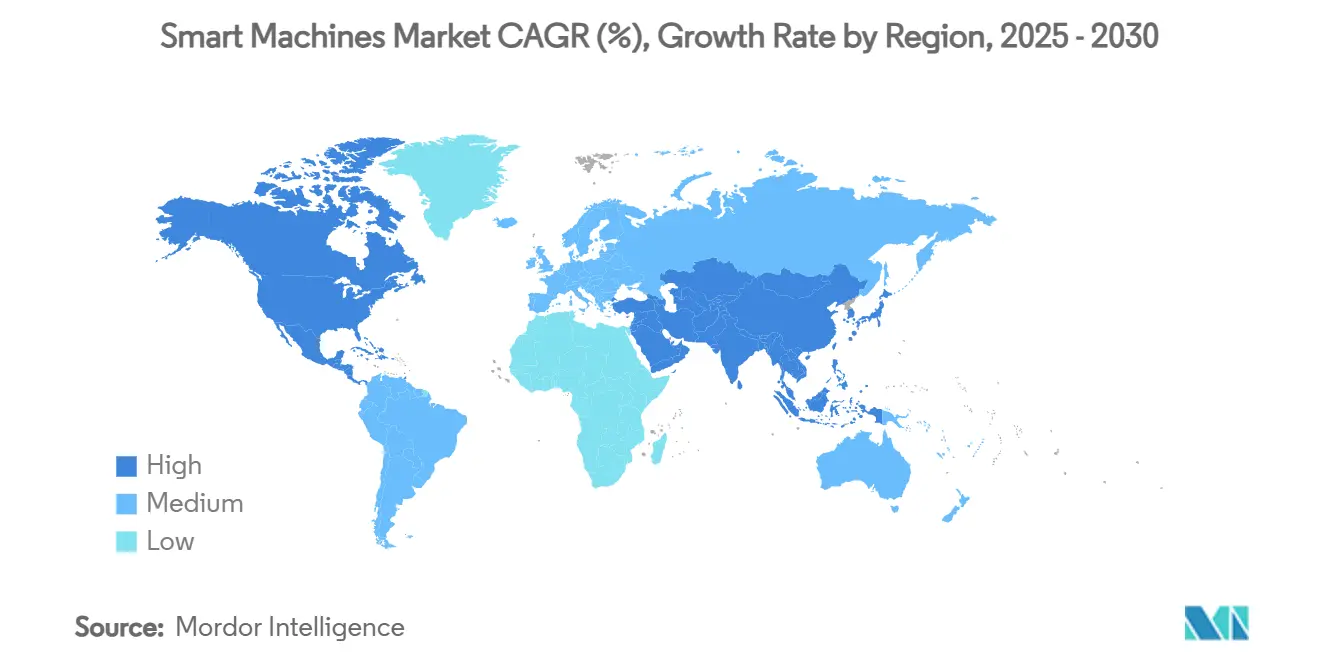

- Por geografia, a Ásia-Pacífico comandou 36,19% da participação em 2024 e deve crescer a um CAGR de 18,21% até 2030.

Tendências e Perspectivas do Mercado Global de Máquinas Inteligentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso acelerado de automação industrial | +4.2% | Global, liderado pela Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| Avanços algorítmicos em IA e ML | +3.8% | Liderança da América do Norte e da UE, aceleração da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Demanda crescente por autonomia na mobilidade | +3.5% | Global, implantação inicial na América do Norte e na China | Longo prazo (≥4 anos) |

| Boom de integração de IoT de borda para nuvem | +3.1% | Global, clusters na Alemanha e no Japão | Médio prazo (2 a 4 anos) |

| Comercialização de processadores neuromórficos | +2.8% | Núcleo na Ásia-Pacífico, expansão para a América do Norte | Longo prazo (≥4 anos) |

| Adoção de robótica de enxame em intrologística | +2.2% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso acelerado de automação industrial

Fábricas em todo o mundo enfrentam crescentes lacunas de mão de obra e metas de qualidade. A Alemanha implantou volumes recordes de robôs em 2024, enquanto a planta da BMW em Regensburg utilizou manutenção preditiva habilitada por IA para evitar 500 minutos de inatividade anual na linha. [1]BMW Group, "Manutenção inteligente com uso de inteligência artificial," press.bmwgroup.com As linhas automotivas agora operam com mais de 1.500 robôs por 10.000 trabalhadores, reduzindo defeitos de montagem em 70% e comprimindo o retorno do investimento para menos de dois anos. Além da soldagem e pintura, as máquinas inteligentes orquestram controle de qualidade, manuseio de materiais e otimização de energia, permitindo produção personalizada em massa em escala. A transição de robôs independentes para células de trabalho auto-otimizáveis sustenta a demanda constante por atuadores de alta precisão, sistemas de visão avançados e redes industriais de baixa latência. Regionalmente, a Ásia-Pacífico escala mais rapidamente à medida que os fabricantes aceleram a automação para compensar a inflação salarial e a pressão demográfica.

Avanços algorítmicos em IA e ML

Os avanços em modelos de visão e linguagem natural baseados em transformadores permitem que as máquinas inteligentes funcionem em ambientes não estruturados. Siemens e Microsoft treinaram um Modelo de Fundação Industrial que permite consultas em linguagem natural a ativos de produção. [2]Microsoft, "Siemens e Microsoft escalam IA industrial," news.microsoft.com A plataforma Isaac da NVIDIA suporta aprendizado por transferência entre domínios, de modo que robôs de armazém reutilizam conjuntos de dados de veículos autônomos, reduzindo drasticamente os custos de anotação. O progresso algorítmico reduz os requisitos de dados, permite que as máquinas gerenciem cenários de casos extremos e amplia o conjunto de tarefas endereçáveis, desde sutura cirúrgica até mineração subterrânea. Os primeiros adotantes relatam ciclos de retreinamento de modelos inferiores a 12 meses, metade do tempo necessário em 2023, acelerando a realização do retorno sobre o investimento.

Demanda crescente por autonomia na mobilidade

As agendas de eletrificação e autonomia no transporte impulsionam a inteligência das máquinas na fabricação, operação de frotas e manutenção. A Mobileye registrou crescimento de receita de dois dígitos em 2025 com a demanda por sistemas avançados de assistência ao motorista. [3]Mobileye, "Mobileye Divulga Resultados do Segundo Trimestre de 2025," ir.mobileye.com Os caminhões de pátio totalmente autônomos e os robôs de entrega da Scania automatizam a logística de última milha, comprimem os tempos de carregamento e reduzem o consumo de combustível. Os governos que finalizam estruturas de segurança adicionam clareza regulatória, o que desbloqueia investimentos em lidar, computação de alto desempenho e atuação redundante. Os ciclos de aprendizado resultantes retroalimentam a robótica industrial e os sistemas de drones, reforçando a expansão geral do mercado de máquinas inteligentes.

Boom de integração de IoT de borda para nuvem

As arquiteturas híbridas permitem que os dispositivos ajam localmente, mas aprendam globalmente. A Amazon economizou USD 37,83 milhões anualmente ao conectar equipamentos de centros de distribuição a modelos preditivos executados no AWS IoT, reduzindo o tempo de inatividade não planejado em 69%. O Akida Pico da BrainChip consome microwatts, mas executa inferência de visão, eliminando a latência enfrentada ao transmitir para nuvens distantes. Plantas que empregam aprendizado federado relatam saltos de 20 a 30% na eficácia geral dos equipamentos, à medida que as máquinas compartilham insights com segurança por meio de links privados de 5G.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial e ambiguidade no retorno sobre o investimento | -2.4% | Global, mais acentuado em mercados emergentes | Curto prazo (≤2 anos) |

| Preocupações com segurança cibernética e privacidade de dados | -1.8% | Global, mais elevado na UE e na América do Norte | Médio prazo (2 a 4 anos) |

| Lacuna global de talentos em engenharia de IA e robótica | -1.5% | Mundial, grave em economias desenvolvidas | Longo prazo (≥4 anos) |

| Crescente pegada de carbono da computação de IA | -1.1% | Global, com pressão regulatória da UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX inicial e ambiguidade no retorno sobre o investimento

Os chips neuromórficos reduzem os custos operacionais, mas os desembolsos iniciais para robôs, sensores e conectividade permanecem elevados. As ferramentas de litografia da ASML enfrentam aumentos tarifários de 25% nos EUA, agravando os orçamentos de equipamentos de semicondutores. As pequenas e médias empresas moderam a adoção até que os contratos de Robótica como Serviço comprovem o retorno do investimento. Implantações em fases, células-piloto e modelos de financiamento baseados em desempenho estão ganhando força, mas a comercialização ampla ainda depende de preços de entrada mais baixos e métricas de valor do ciclo de vida mais claras.

Preocupações com segurança cibernética e privacidade de dados

Os robôs industriais geram fluxos de dados de vários petabytes que abrem novas superfícies de ataque. A Associação para o Avanço da Automação alerta que a segmentação insuficiente expõe os sistemas de controle de movimento a ransomware, causando atrasos de comissionamento de meses. O programa de Defesa em Profundidade da Siemens exige arquiteturas de confiança zero, mas muitas plantas de campo marrom carecem de ferramentas de monitoramento e pessoal treinado. As avaliações de risco resultantes frequentemente adiam os cronogramas de investimento em máquinas inteligentes em até um ano, desacelerando o crescimento de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A base de hardware impulsiona a inovação em software

O hardware contribuiu com USD 153,7 bilhões, equivalente a 57,32% do mercado de máquinas inteligentes em 2024, refletindo a necessidade de mecânica de precisão, eletrônica de potência e processadores específicos de domínio. O software, embora menor, está crescendo a um CAGR de 17,89%, à medida que as estruturas de IA de borda e as camadas de orquestração de baixo código criam fidelidade à plataforma. As pilhas integradas significam que cada licença de software incremental multiplica o desempenho do hardware instalado, forjando um ciclo virtuoso de atualização. Os provedores de serviços capturam receita constante ao integrar equipamentos nos domínios de tecnologia operacional e de TI, um papel que deve se ampliar quando os CLPs legados convergirem com os coprocessadores de IA.

Os modelos de entrega nativos em nuvem comprimem ainda mais os ciclos de implantação. A NVIDIA agrupa suas placas Jetson com o Isaac SDK, e a Siemens lança o Industrial Copilot dentro de seu marketplace Xcelerator. Essa dupla monetização de silício mais código está remodelando os ecossistemas de parceiros e redistribuindo o poder de barganha. Como resultado, os fornecedores de hardware buscam margens de software, e as empresas de software co-projetam silício, borrando as fronteiras tradicionais.

Por Tipo: Robôs lideram enquanto carros autônomos aceleram

Robôs industriais, colaborativos e de serviço agregaram 38,31% do tamanho do mercado de máquinas inteligentes em 2024, consolidando a liderança derivada de cadeias de suprimentos maduras e retorno sobre o investimento comprovado. Os carros autônomos, embora incipientes, encabeçam o gráfico de crescimento com uma perspectiva de CAGR de 17,77%. Drones de armazém e robôs móveis autônomos ocupam um meio-termo, atendendo a operadores de varejo e logística que prometem entrega no mesmo dia.

A consolidação de funções é visível: a série MOTOMAN NEXT da Yaskawa combina visão, planejamento de rotas e garras adaptativas em um único invólucro, eliminando controladores externos. Enquanto isso, as montadoras automotivas implantam plataformas de computação unificadas que alimentam tanto os robôs de fábrica quanto seus próprios veículos, simbolizando transbordamentos tecnológicos. Ao longo do período de previsão, a reutilização de código entre domínios continuará reduzindo os custos de autonomia, reforçando o impulso da demanda em ambas as categorias.

Por Tecnologia: Domínio da robótica desafiado pela computação afetiva

A tecnologia de robótica forneceu 30,28% da participação na receita em 2024, mas a computação afetiva, prevista para crescer a um CAGR de 17,96%, está remodelando as normas de interação humano-máquina. Algoritmos de detecção de emoções ajustam o tom de voz dos robôs hospitalares aos níveis de ansiedade dos pacientes, melhorando os resultados dos cuidados. A orquestração de borda para nuvem, a análise de big data e o raciocínio cognitivo completam a pilha, cada um adicionando valor ao controle básico de movimento.

As placas de inferência de borda agora apresentam aceleradores embarcados para análise de sentimentos, e os hospitais que integram esses dispositivos relatam pontuações mais altas de satisfação dos pacientes. Concomitantemente, a tecnologia cognitiva mescla o raciocínio simbólico com o aprendizado profundo, permitindo que as máquinas inteligentes justifiquem decisões aos reguladores, uma vantagem de conformidade emergente em setores como a manutenção de aviação.

Por Aplicação: Força industrial encontra inovação em saúde

As plantas industriais representaram 27,42% da participação do mercado de máquinas inteligentes em 2024, aproveitando décadas de investimento em automação e KPIs estabelecidos. A saúde, exibindo um CAGR de 17,88%, é impulsionada pela mudança demográfica e pelos mandatos de medicina de precisão. Os hospitais adquirem diagnósticos assistidos por IA que sinalizam anomalias em exames de imagem, e as salas cirúrgicas adotam braços robóticos que oferecem precisão submilimétrica.

As fábricas automotivas integram máquinas inteligentes desde a estampagem até a montagem final, comprimindo o tempo de ciclo. Os fabricantes de eletrônicos de consumo incorporam coprocessadores de IA e feedback háptico em eletrodomésticos, tornando os itens cotidianos participantes de ecossistemas de IoT mais amplos. Os operadores de logística implantam robôs móveis autônomos que reduzem drasticamente as distâncias percorridas pelos separadores, e as agências de defesa testam veículos terrestres não tripulados para patrulhas de perímetro, ampliando o volume endereçável.

Análise Geográfica

A Ásia-Pacífico detinha 36,19% da receita de 2024 e deve crescer a um CAGR de 18,21% até 2030. Somente a China deve instalar 400.000 novos robôs industriais em 2025, mais de 70% da demanda do Leste Asiático. O Japão fornece atuadores e controladores de alta precisão para montadoras globais, enquanto o pipeline de centros de dados prontos para IA de USD 100 bilhões da Índia acelera a adoção local de máquinas inteligentes. A densidade de robôs da Coreia do Sul, ultrapassando 1.900 unidades por 10.000 trabalhadores, cria um vibrante mercado doméstico de retrofit.

A Europa segue com uma postura orientada à inovação. As fábricas da Alemanha registraram pedidos recordes de robôs em 2024, apoiados pelo programa de IA de EUR 200 bilhões da UE que subsidia gêmeos digitais e implantações de robótica colaborativa. A Siemens canaliza desembolsos de vários bilhões de dólares em produção de baterias inteligentes e centros de P&D em IA, ancorando as cadeias de suprimentos regionais. A França e o Reino Unido aproveitam institutos de pesquisa para robótica cirúrgica e IA de emoções, respectivamente, posicionando o bloco como definidor de regras em IA ética e sustentabilidade.

A América do Norte contribui com liderança algorítmica e fabricação de alto valor. As plantas dos EUA recebem USD 10 bilhões em novos investimentos da Siemens para dobrar a produção de equipamentos elétricos e incorporar análises de qualidade orientadas por IA. O Canadá aproveita generosos incentivos fiscais para cultivar clusters de fabricação de baterias que adotam o manuseio autônomo de materiais. A região equilibra oportunidades de crescimento com regulamentações rigorosas de privacidade de dados e segurança cibernética que elevam os custos de conformidade, mas também aumentam as barreiras de adoção para fornecedores estrangeiros.

Cenário Competitivo

A concorrência é equilibrada entre líderes de plataforma e titulares de domínio. NVIDIA, Microsoft e Google monetizam cadeias de ferramentas de IA que sustentam muitas pilhas de robótica de terceiros, enquanto Siemens, ABB e FANUC se diferenciam por décadas de conhecimento em engenharia de processos. A fragmentação moderada do mercado persiste: os cinco principais fornecedores controlam cerca de 45% da receita global, deixando espaço para especialistas que oferecem chips neuromórficos, software de robótica de enxame ou pacotes de serviços verticalizados.

Os movimentos estratégicos tendem à expansão do ecossistema. A ABB desmembrará seu negócio de Robótica após registrar USD 2,3 bilhões em receita em 2024, visando uma alocação de capital mais precisa e fusões e aquisições direcionadas. A Siemens colabora com a Microsoft para lançar o Industrial Copilot, incorporando agentes de IA generativa em toda a pilha de fábrica. A NVIDIA se alinha com Dell e IBM para criar plataformas de dados nativas em IA que otimizam o custo de inferência por watt.

Inovadores de nicho capturam domínios de campo verde. A BrainChip fornece unidades de processamento neural de ultrabaixo consumo para dispositivos com bateria, a Verity implanta drones para inventário de armazéns, e o INDUROS da Innok Robotics automatiza caminhos de intrologística de fábrica. Os modelos de parceria prevalecem: as montadoras incorporam a tecnologia de startups por meio de acordos de compartilhamento de receita, acelerando o tempo de comercialização e distribuindo o risco ao longo da cadeia de valor.

Líderes do Setor de Máquinas Inteligentes

International Business Machines Corporation

Alphabet Inc. (Google LLC)

Microsoft Corporation

Apple Inc.

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: ABB registra pedidos recordes de USD 9,8 bilhões no segundo trimestre e divulga intenção de desmembrar a divisão de Robótica.

- Maio de 2025: Siemens apresenta agentes de IA para automação industrial em sua plataforma Xcelerator na Automate 2025.

- Abril de 2025: BMW compromete USD 4,3 milhões para retrofitar a planta de Munique para produção de veículos elétricos usando robôs de próxima geração e otimização de energia por IA.

- Março de 2025: Siemens anuncia investimento de USD 10 bilhões para expandir a fabricação e a infraestrutura de IA nos EUA, adicionando 900 empregos.

Escopo do Relatório Global do Mercado de Máquinas Inteligentes

| Hardware |

| Software |

| Serviço |

| Robôs |

| Carros Autônomos |

| Drones |

| Dispositivos Vestíveis |

| Outros Tipos |

| Tecnologia de Computação em Nuvem |

| Big Data |

| Internet de Tudo |

| Robótica |

| Tecnologia Cognitiva |

| Tecnologia Afetiva |

| Automotivo |

| Eletrônicos de Consumo |

| Saúde |

| Industrial |

| Logística e Transporte |

| Militar, Aeroespacial e Defesa |

| Segurança |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviço | |||

| Por Tipo | Robôs | ||

| Carros Autônomos | |||

| Drones | |||

| Dispositivos Vestíveis | |||

| Outros Tipos | |||

| Por Tecnologia | Tecnologia de Computação em Nuvem | ||

| Big Data | |||

| Internet de Tudo | |||

| Robótica | |||

| Tecnologia Cognitiva | |||

| Tecnologia Afetiva | |||

| Por Aplicação | Automotivo | ||

| Eletrônicos de Consumo | |||

| Saúde | |||

| Industrial | |||

| Logística e Transporte | |||

| Militar, Aeroespacial e Defesa | |||

| Segurança | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de máquinas inteligentes?

O tamanho do mercado de máquinas inteligentes é de USD 267,95 bilhões em 2025.

Com que velocidade está crescendo a demanda global por máquinas inteligentes?

A receita deve crescer a um CAGR de 17,79% entre 2025 e 2030.

Qual região lidera a adoção de máquinas inteligentes?

A Ásia-Pacífico detém 36,19% da participação e também é a região de crescimento mais rápido até 2030.

Qual segmento cresce mais rapidamente dentro das máquinas inteligentes?

O software se expande mais rapidamente a um CAGR de 17,89%, à medida que as plataformas de IA escalam entre os ativos.

Por que os fabricantes estão investindo em máquinas inteligentes?

As implantações reduzem defeitos em até 70% e permitem a manutenção preditiva que previne paralisações custosas.

Qual é o principal risco ao implantar máquinas inteligentes?

A exposição à segurança cibernética aumenta à medida que as máquinas geram grandes volumes de dados, exigindo defesas de confiança zero.

Página atualizada pela última vez em: