Tamanho e Participação do Mercado de Embalagens para Cápsulas e Pods de Café

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

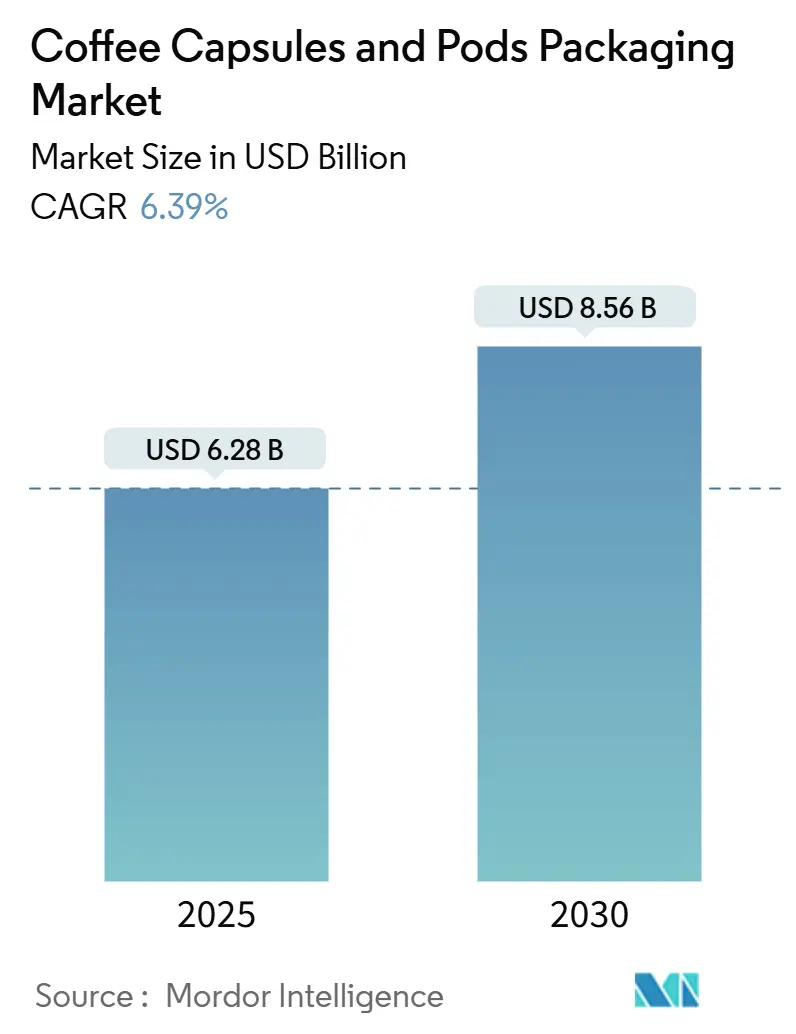

| Tamanho do Mercado (2025) | 6.28 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.56 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Cápsulas e Pods de Café por Mordor Intelligence

O mercado de embalagens para cápsulas e pods de café foi avaliado em USD 6,28 bilhões em 2025 e está projetado para atingir USD 8,56 bilhões até 2030, crescendo a um CAGR de 6,39%. Essa trajetória de crescimento decorre da crescente demanda por soluções de bebidas individuais convenientes, da premiumização dos rituais de café em casa e da inovação sustentada em materiais biodegradáveis que atendem ao endurecimento das regulamentações de sustentabilidade. Os proprietários de marcas continuam a expandir seus ecossistemas proprietários de cápsulas, incentivando os fornecedores de embalagens a investir em biopolímeros com barreira ao oxigênio, rotulagem inteligente e linhas de folha integradas verticalmente que mitigam a volatilidade das matérias-primas. Enquanto isso, o vencimento de patentes em designs compatíveis com Nespresso amplifica a concorrência de preços, aguçando o foco em formatos sustentáveis de baixo custo. As interrupções na cadeia de suprimentos de alumínio e resinas EVOH aceleram ainda mais a busca por filmes compostáveis multicamadas que preservam a frescura sem comprometer os mandatos de circularidade.

Principais Conclusões do Relatório

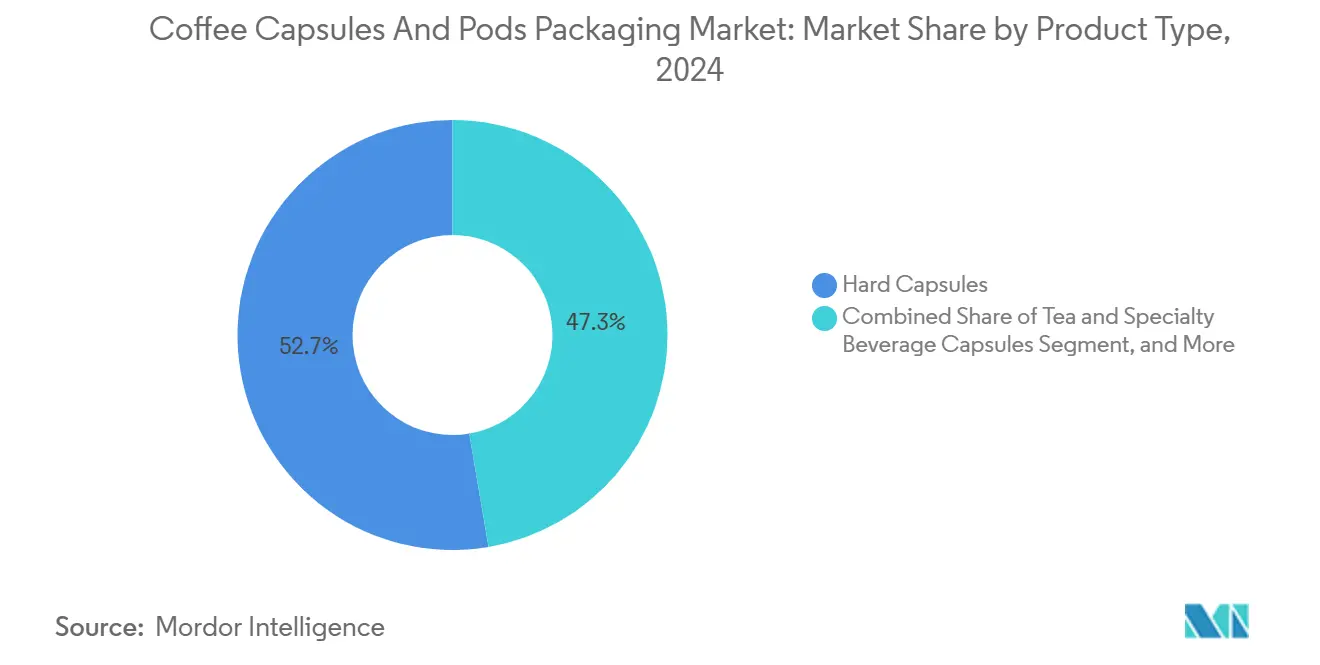

- Por tipo de produto, as cápsulas rígidas capturaram 52,67% da participação do mercado de embalagens para cápsulas e pods de café em 2024.

- Por tipo de material, o tamanho do mercado de embalagens para cápsulas e pods de café para soluções biodegradáveis está projetado para crescer a um CAGR de 7,74% entre 2025–2030.

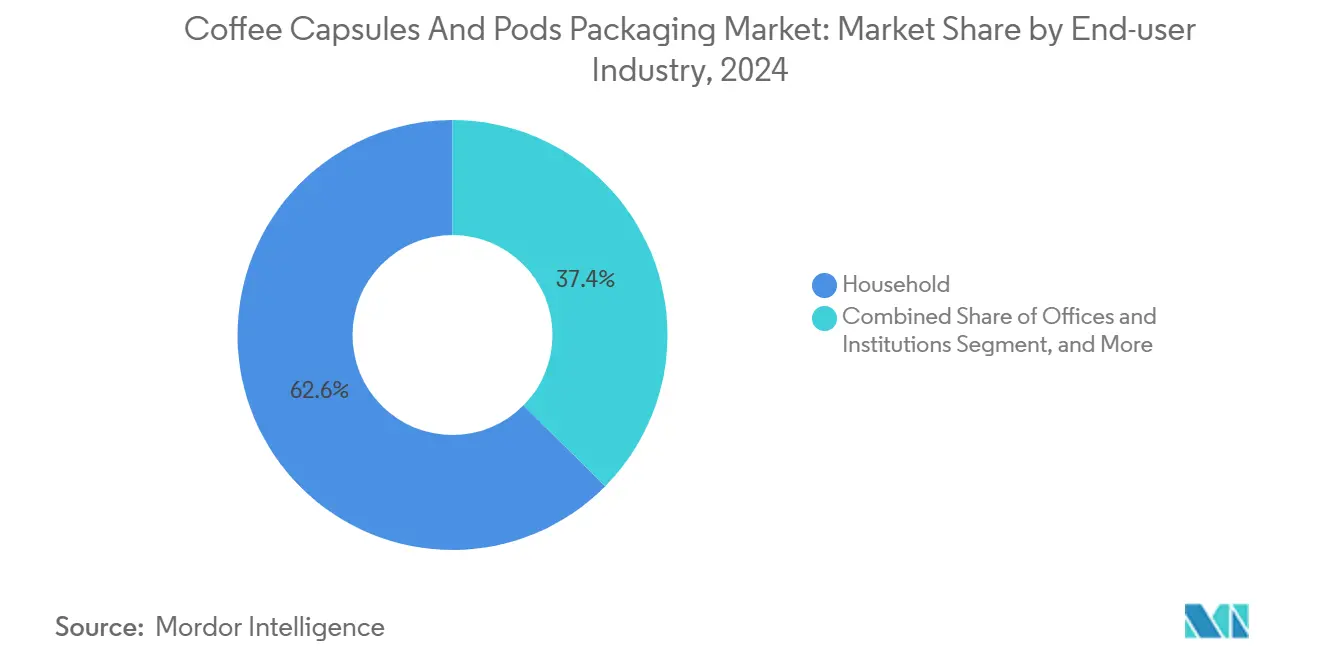

- Por usuário final, o consumo residencial capturou 62,58% da participação do mercado de embalagens para cápsulas e pods de café em 2024.

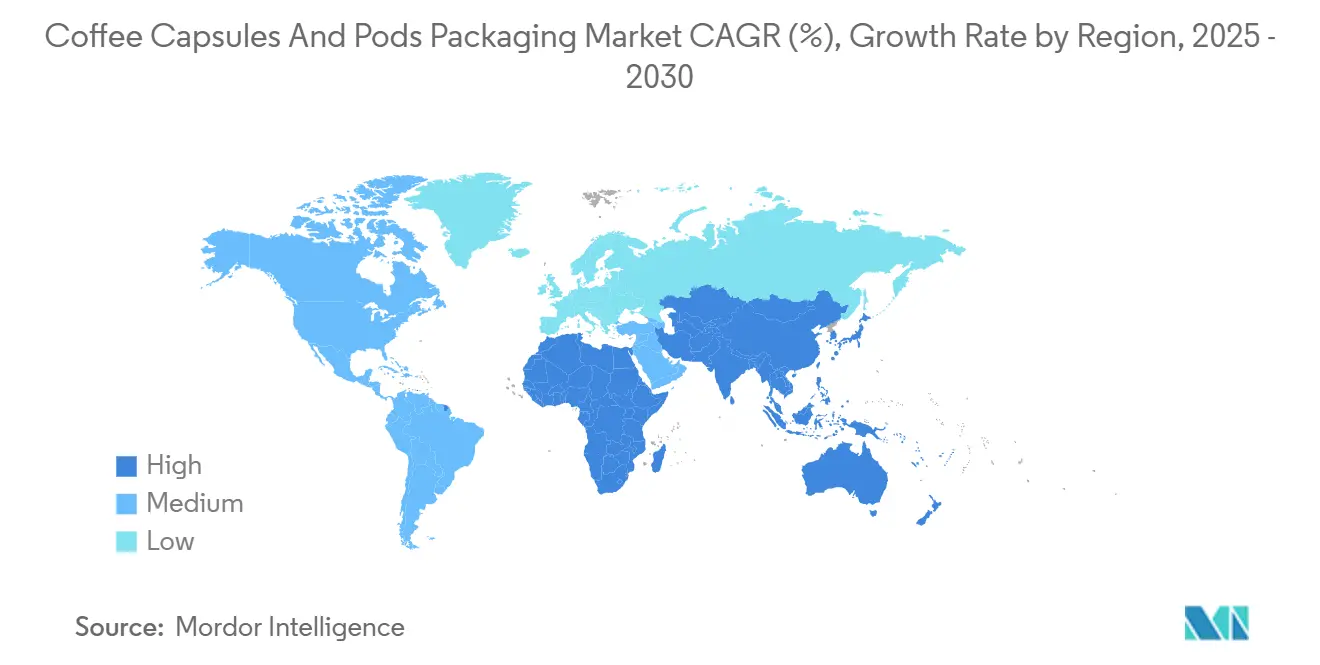

- Por geografia, o tamanho do mercado de embalagens para cápsulas e pods de café para a Ásia-Pacífico está projetado para crescer a um CAGR de 9,18% entre 2025–2030.

Tendências e Perspectivas do Mercado Global de Embalagens para Cápsulas e Pods de Café

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda dos Consumidores por Formatos de Café Individual Convenientes | +1.40% | Global, com maior crescimento nos mercados emergentes da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Premiumização do Consumo de Café em Casa | +1.20% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Expansão da Base Instalada de Máquinas de Cápsulas em Mercados Emergentes | +0.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Aumento na Terceirização de Embalagens de Cápsulas de Marca Própria por Redes de Supermercados | +0.6% | Consolidação do varejo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Desenvolvimento de Filmes de Biopolímero Multicamadas com Barreira ao Oxigênio para Cápsulas Compostáveis | +0.9% | Europa liderando, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Embalagem Inteligente (QR/NFC) Habilitando Recomendações Personalizadas de Preparo | +0.7% | Segmentos premium da América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda dos Consumidores por Formatos de Café Individual Convenientes

Os hábitos de trabalho remoto aumentam o consumo em casa, levando domicílios com múltiplas porções a buscar embalagens que preservam a frescura e prolongam a vida útil ao longo de ciclos de reposição mais longos. O crescimento da renda disponível na região Ásia-Pacífico transforma usuários de café instantâneo em adotantes de cápsulas, levando os fabricantes de máquinas a harmonizar perfis de pressão de preparo e tolerâncias de embalagem entre marcas. A tendência pressiona os fornecedores a padronizar as dimensões das cápsulas, ao mesmo tempo em que permite mecanismos proprietários de bloqueio, um equilíbrio moldado pelas regras de responsabilidade estendida do produtor da UE que já influenciam as escolhas de materiais. O crescente escrutínio dos impactos no fim da vida útil motiva os conversores a combinar conveniência com compostabilidade, incentivando a rápida expansão da infraestrutura de compostagem industrial em regiões metropolitanas. Os formatos de embalagem que atingem esse duplo objetivo garantem destaque nas prateleiras das grandes redes de supermercados globais, acelerando a trajetória geral do mercado de embalagens para cápsulas e pods de café.

Premiumização do Consumo de Café em Casa

Os varejistas relatam que os consumidores associam paredes mais espessas, acabamentos metálicos e revestimentos que retêm o aroma ao desempenho de qualidade de café, legitimando pequenos prêmios de preço em uma prateleira concorrida. Os principais torrefadores, portanto, especificam tampas de PLA cristalino e marcas gravadas a laser para comunicar valor, uma mudança de design que é ecoada pela crescente demanda por bebidas com adaptógenos ou de origem única, cujos compostos de sabor voláteis requerem soluções compostáveis de alta barreira.[1]Fonte: Matthew Naitove, "Misturas de PHA/PLA para Pods de Café Atendem às Especificações de Compostabilidade da UE," Plastics Technology, ptonline.com Os concorrentes de marca própria seguem o exemplo terceirizando para embaladores contratados que garantem métricas equivalentes de vida útil, forçando os titulares a renovar as embalagens a cada dois ou três anos. À medida que as principais marcas se comprometem com escopos de emissão líquida zero, a imagem premium agora se entrelaça com a transparência do ciclo de vida, vinculando códigos QR estáticos a dados de fazendas protegidos por blockchain que tranquilizam os compradores exigentes.

Desenvolvimento de Filmes de Biopolímero Multicamadas com Barreira ao Oxigênio para Cápsulas Compostáveis

O trabalho colaborativo entre a Danimer Scientific e a TotalEnergies Corbion demonstrou estruturas de PHA/PLA que excedem 0,1 cc·m-2·dia-1 de transmissão de oxigênio, igualando o desempenho das tampas de folha de alumínio convencionais enquanto se decompõem em 180 dias em condições de compostagem doméstica. A certificação TÜV desbloqueia a distribuição europeia, pois Bruxelas considera a compostabilidade obrigatória para determinadas embalagens individuais, posicionando os adotantes iniciais para vantagens regulatórias. A viabilidade comercial agora depende do aumento das linhas de extrusão e termoformagem que lidam com resistências de fusão mais baixas sem perda de rendimento. As reformas de equipamentos permanecem mínimas, permitindo que fábricas existentes se convertam gradualmente, um fator que acelera a aceitação nos clusters de torrefação italianos de propriedade familiar.

Embalagem Inteligente (QR/NFC) Habilitando Recomendações Personalizadas de Preparo

As tampas com aprimoramento digital estendem a narrativa na embalagem para a interação pós-compra, permitindo que aplicativos ajustem automaticamente o tempo de preparo, a temperatura e a dose de água com base nos metadados varietais. Testes piloto em torrefadores especializados nos Estados Unidos registraram taxas de escaneamento acima de 32%, demonstrando a disposição dos consumidores em se engajar quando os benefícios incluem pontos de fidelidade ou dicas de receitas. Os lembretes de reabastecimento conectados à IoT alimentam plataformas de assinatura, estabilizando as previsões de demanda para os fabricantes de cápsulas. Os custos de implementação diminuem à medida que os inlays de NFC caem abaixo de USD 0,045 por unidade em 2025, tornando o recurso econômico para marcas de médio porte. A telemetria coletada orienta o desenvolvimento de cápsulas de próxima geração, projetadas em torno de perfis reais de extração do consumidor, em vez de predefinições de laboratório, fechando assim o ciclo entre o design da embalagem e a experiência com a bebida.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com sustentabilidade em relação ao desperdício de plástico e alumínio | -0.8% | Global, com maior pressão regulatória na Europa | Curto prazo (≤ 2 anos) |

| Preços voláteis de matérias-primas (alumínio, PLA, EVOH) | -0.5% | Impactos na cadeia de suprimentos global, agudos nos centros de fabricação | Curto prazo (≤ 2 anos) |

| Infraestrutura de compostagem limitada nas principais regiões consumidoras | -0.3% | Áreas suburbanas da América do Norte, mercados emergentes | Médio prazo (2 a 4 anos) |

| Restrições de compatibilidade de equipamentos para novos materiais | -0.2% | Base instalada de máquinas legadas globais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Sustentabilidade em Relação ao Desperdício de Plástico e Alumínio

Os volumes de descarte anuais superaram 576.000 toneladas métricas em 2024, levando ONGs e legisladores a intensificar seu foco nos sistemas de bebidas de uso único. A Europa lidera com pilotos de retorno de depósito e desincentivos fiscais sobre plásticos virgens, forçando os varejistas a repriorizar as alegações de fim de vida útil nas revisões de sortimento. Os dados de sentimento do consumidor mostram disposição para trocar de marca se a clareza sobre o descarte permanecer ambígua além de dois cliques nas páginas de produtos. Nos Estados Unidos, apenas 27% dos domicílios têm acesso à compostagem municipal, o que dilui os benefícios ambientais dos formatos biodegradáveis e atrasa a conversão total. As marcas respondem financiando esquemas de devolução que consolidam cápsulas usadas para reciclagem centralizada ou compostagem industrial; no entanto, essa abordagem eleva os custos logísticos que pesam sobre a rentabilidade de curto prazo.

Preços Voláteis de Matérias-Primas (Alumínio, PLA, EVOH)

Os prêmios do alumínio dispararam para USD 390 por tonelada métrica no início de 2025 em meio a cortes de fundição impulsionados pela energia na Europa, inflacionando os custos das tampas para cápsulas rígidas que dependem de revestimentos de folha. As escassezes de copolímero EVOH, ligadas a interrupções em craqueadores no Nordeste Asiático, estendem os prazos de entrega além de 90 dias, obrigando os formuladores a qualificar aditivos alternativos de barreira a gases. Enquanto isso, o PLA é negociado a múltiplos da resina de PP tradicional, desafiando o caso financeiro para pods compostáveis de mercado de massa. Alguns conversores se protegem por meio de integração vertical, adquirindo participações em plantas de reciclagem regionais ou empreendimentos de bioresina para estabilizar os custos de insumos. Outros negociam cláusulas de repasse de custos com torrefadores, mas a intensa concorrência no varejo limita os aumentos de preços aceitáveis, comprimindo as margens e moderando o ritmo de investimento no mercado de embalagens para cápsulas e pods de café.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cápsulas de Chá Impulsionam a Diversificação de Formatos

O segmento atingiu escala notável à medida que as marcas aproveitaram a familiaridade com as cápsulas para atrair consumidores preocupados com a saúde que buscam antioxidantes em porções controladas. As cápsulas de chá e bebidas especiais estão projetadas para ampliar sua presença a um CAGR de 8,75%, apoiadas por receitas de matcha, rooibos e chai que exigem perfis de temperatura precisos para evitar a degradação de polifenóis. As cápsulas rígidas mantêm a primazia até 2030, devido à dominância de base de 52,67% e à superior resistência à pressão durante longas viagens na cadeia de suprimentos. Os pods macios, tipicamente à base de papel, garantem nichos artesanais onde a extração mais leve se adapta a misturas delicadas de folhas soltas.

A expansão diversificada de bebidas obriga os embaladores a refinar tampas de múltiplas perfurações e filtros microperfurados que modulam a taxa de fluxo, garantindo que os pós finos não contornem nem entupam as saídas. Os rótulos premium introduzem cápsulas de câmara dupla que controlam a exposição ao calor, preservando os aromas voláteis até os segundos finais do preparo. O tamanho do mercado de embalagens para cápsulas e pods de café para derivados de chá, embora menor hoje, está pronto para acelerar à medida que os consumidores urbanos asiáticos migram dos chás em sachê para a conveniência baseada em eletrodomésticos. Enquanto isso, a canibalização entre categorias permanece limitada porque os proprietários de máquinas de cápsulas frequentemente alternam entre bebidas de café e não café no mesmo dia, ampliando assim a demanda líquida por unidades.

Por Tipo de Material: Soluções Biodegradáveis Ganham Impulso

Os formatos biodegradáveis estão projetados para registrar um CAGR de 7,74% até 2030, impulsionados pelos compromissos dos supermercados europeus de listar apenas embalagens individuais compostáveis ou totalmente recicláveis até 2028. O plástico, no entanto, deve continuar ancorando uma participação de receita de 47,29% em 2024, impulsionado por ecossistemas de conversão consolidados e robusta disponibilidade de fornecimento. O alumínio permanece relevante em nichos premium que visam sensibilidade ao oxigênio abaixo de 0,05 cc·m-2·dia-1, mas enfrenta desafios de imagem ligados à sua alta intensidade de carbono.

A migração constante em direção a misturas de polilactídeo demonstra como as metas de circularidade podem coexistir com as expectativas de alta barreira quando complementadas por coextrusões finas de EVOH. O tamanho do mercado de embalagens para cápsulas e pods de café para linhas biodegradáveis está projetado para superar USD 1,4 bilhão até 2030; no entanto, o ritmo real de implantação dependerá das expansões de capacidade de resina anunciadas na Tailândia e nos Estados Unidos. As cápsulas híbridas à base de papel, incorporando revestimentos de base biológica, estão gradualmente ganhando preferência entre os torrefadores boutique que buscam uma aparência visível de fibra que transmite naturalidade. Coletivamente, essas mudanças diversificam os fluxos de receita dos fornecedores e reduzem a exposição às flutuações nos preços do alumínio.

Por Setor de Usuário Final: Soluções para o Local de Trabalho Aceleram o Crescimento

Os canais residenciais capturaram uma participação de 62,58% em 2024, mas grandes empregadores estão agora instalando cafeteiras compactas para elevar a experiência dos funcionários, impulsionando um CAGR de 7,94% para a demanda de escritórios e instituições. As preocupações com saneamento pós-pandemia destacaram os formatos individuais em detrimento das cafeteiras coletivas de gotejamento, reforçando as mensagens de segurança do produto e sustentando o crescimento. Em cantinas e ambientes hospitalares, os embaladores otimizam as velocidades das linhas para satisfazer os picos de demanda sem comprometer a integridade do selo.

Os fornecedores de cápsulas colaboram com os fabricantes de máquinas de venda automática para desenvolver mecanismos de alimentação de baixo atrito que aceitam tanto pods de marca quanto de marca própria, ampliando assim a flexibilidade do menu. As sensibilidades de preço em contas de educação e governo despertam interesse na terceirização de marca própria, canalizando volume para embaladores contratados especializados em moldagem de paredes finas. A convergência dos perfis de gosto no local de trabalho e residencial está direcionando o mercado de embalagens para cápsulas e pods de café para designs modulares e materiais harmonizados que atendem a ambos os canais com mínima variação de especificação.

Análise Geográfica

A Europa manteve uma contribuição de receita de 34,73% em 2024, apoiada por décadas de familiaridade com o serviço individual e reciclagem de calçada estabelecida. A região serve como campo de prova para a certificação de compostagem doméstica, com a Alemanha e a França pilotando ativamente expansões da coleta de resíduos orgânicos que poderiam acelerar a adoção de cápsulas revestidas com PHA. A clareza regulatória sob o Regulamento de Embalagens e Resíduos de Embalagens estabelece metas ambiciosas de reciclagem e compostagem, obrigando os conversores a investir antecipadamente em linhas de laminado de material único que facilitam a triagem. Os consumidores do norte europeu exibem a maior disposição a pagar por embalagens com pegadas de carbono validadas, sustentando faixas de preço premium.

A Ásia-Pacífico representa o motor do crescimento de volume, subindo a um CAGR de 9,18% à medida que o aumento das rendas urbanas na China, Índia e Indonésia desbloqueia compras acessíveis de eletrodomésticos de café. O tamanho do mercado de embalagens para cápsulas e pods de café somente na China está previsto para mais do que dobrar entre 2025 e 2030, à medida que os torrefadores locais fazem parceria com embaladores internacionais para integrar rótulos inteligentes bilíngues que educam os compradores de primeira viagem sobre as rotinas de manutenção das máquinas.[2]Fonte: Associação Chinesa de Café, "Relatório de Consumo de Café da China 2025," cca.cn Singapura e Coreia do Sul estabelecem referências regionais para rastreabilidade habilitada por QR, influenciando uma aceitação mais ampla do engajamento digital. As pegadas de produção seguem as mudanças de demanda, com vários conversores europeus anunciando joint ventures no Vietnã e na Tailândia para encurtar os prazos de entrega e se proteger contra a volatilidade do frete marítimo.

A América do Norte oferece expansão estável de dígito médio único ancorada na premiumização e nas metas corporativas de sustentabilidade. Os varejistas alocam mais espaço nas prateleiras para SKUs compostáveis certificados, aproveitando as leis de responsabilidade estendida do produtor em nível estadual na Califórnia e em Washington que incentivam designs de baixo impacto. A América Latina fornece café bruto, mas mostra consumo doméstico crescente, especialmente no Brasil e no México, onde consumidores mais jovens experimentam lançamentos de cápsulas com sabores. O Oriente Médio e a África ainda ficam atrás na penetração de máquinas, mas revelam alto consumo per capita nos Emirados Árabes Unidos e em Israel, sinalizando futuros bolsões de crescimento rápido assim que as redes de distribuição locais amadurecerem.

Cenário Competitivo

A estrutura competitiva exibe concentração moderada, com os cinco principais fornecedores respondendo coletivamente por aproximadamente 48% das receitas globais, posicionando o mercado em um ponto equilibrado entre escala e inovação de especialistas menores. Amcor, Huhtamaki e Sonoco aproveitam plantas de conversão em múltiplos continentes e pesquisa interna em filmes de barreira para garantir contratos de longo prazo com a Nestlé e a JDE Peet's. A integração vertical emerge como uma proteção contra as oscilações de preços do alumínio e do PLA, como evidenciado pelo investimento da Huhtamaki em uma instalação de biopolímero finlandesa que garante matéria-prima para suas tampas compostáveis proprietárias.

Os concorrentes de nicho se diferenciam por meio de propriedade intelectual relacionada a espumas de PLA de baixa espessura ou estruturas de válvulas à base de fibra, registrando patentes que se estendem além das paredes das cápsulas para montagens inteiras de câmara de preparo. O vencimento das patentes relacionadas à Nespresso acelera a comoditização, motivando os titulares a agrupar serviços como manutenção de máquinas, análises e previsão de demanda em nível de SKU impulsionada por IA. As alianças estratégicas proliferam: o Flo Group e a NatureWorks codesenvolvem pods Keygea que pesam apenas 2,6 gramas, mas passam em auditorias de compostabilidade industrial, demonstrando como a pesquisa e desenvolvimento conjunta pode fechar lacunas de desempenho com plásticos convencionais.

As oportunidades emergentes residem na regionalização. Os fornecedores que incorporam ativos de acabamento próximos aos mercados de alto crescimento da Ásia-Pacífico obtêm economias de frete e benefícios de proteção cambial, ao mesmo tempo em que satisfazem os incentivos de localização governamentais. Por outro lado, a falta de expertise vertical em estampagem especializada de folha torna alguns pequenos players vulneráveis a interrupções na cadeia de suprimentos, levando à consolidação, como evidenciado pela aquisição dos ativos da ALUCAPS pela Alupak em 2024.[3]Fonte: Comunicaffe Staff, "Pioneira Suíça em Cápsulas de Café Alupak Adquire o Negócio Global da ALUCAPS," Comunicaffe, comunicaffe.com

Líderes do Setor de Embalagens para Cápsulas e Pods de Café

Amcor plc

Constantia Flexibles International GmbH

Huhtamäki Oyj

Sonoco Products Company

Graphic Packaging International, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A OxBarrier lançou seu primeiro programa de licenciamento de tecnologia para designs patenteados de cápsulas individuais compostáveis, após validação pelo Escritório Europeu de Patentes em 30 países.

- Abril de 2025: O Flo Group e a NatureWorks introduziram o Keygea, um pod de PLA Ingeo termoformado de 2,6 gramas certificado para compostagem industrial e projetado para linhas de enchimento de alta velocidade.

- Janeiro de 2025: A Nestlé adquiriu a Seattle's Best Coffee da Starbucks, integrando os portfólios de café torrado e moído e K-Cup, mantendo o acordo de distribuição da Aliança Global de Café.

- Janeiro de 2025: A Nestlé e a Starbucks executaram sua aliança global de café por USD 7,15 bilhões, concedendo à Nestlé direitos perpétuos para comercializar café embalado com a marca Starbucks em mais de 80 mercados.

Escopo do Relatório Global do Mercado de Embalagens para Cápsulas e Pods de Café

| Cápsulas Rígidas |

| Pods Macios |

| Cápsulas de Chá e Bebidas Especiais |

| Outros Produtos |

| Plástico |

| Alumínio |

| Biodegradável |

| Papel |

| Residencial |

| Hotéis, Restaurantes e Catering/Cafés (HoReCa) |

| Escritórios e Instituições |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Produto | Cápsulas Rígidas | ||

| Pods Macios | |||

| Cápsulas de Chá e Bebidas Especiais | |||

| Outros Produtos | |||

| Por Material | Plástico | ||

| Alumínio | |||

| Biodegradável | |||

| Papel | |||

| Por Setor de Usuário Final | Residencial | ||

| Hotéis, Restaurantes e Catering/Cafés (HoReCa) | |||

| Escritórios e Instituições | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens para cápsulas e pods de café em 2025?

O mercado é avaliado em USD 6,28 bilhões em 2025 e está projetado para atingir USD 8,56 bilhões até 2030.

Qual região crescerá mais rapidamente até 2030?

A Ásia-Pacífico está prevista para registrar um CAGR de 9,18%, superando todas as outras regiões à medida que a posse de máquinas de cápsulas se expande rapidamente.

Qual segmento de material está avançando mais rapidamente?

Os materiais biodegradáveis e compostáveis lideram com um CAGR de 7,74%, impulsionados por incentivos regulatórios e metas de sustentabilidade das marcas.

Qual participação as cápsulas rígidas detêm atualmente?

As cápsulas rígidas responderam por 52,67% da receita global em 2024, devido às suas superiores propriedades de barreira e ampla compatibilidade com máquinas.

Por que os preços das matérias-primas são uma restrição?

Os custos flutuantes de alumínio, PLA e EVOH comprimem as margens dos conversores e complicam os contratos de fornecimento de longo prazo, reduzindo o apetite por investimentos no curto prazo.

Como as marcas estão abordando as preocupações com sustentabilidade?

As empresas estão investindo em misturas de PHA/PLA compostáveis em casa, lançando esquemas de devolução de cápsulas e adotando estruturas de material único para melhorar a reciclabilidade.

Página atualizada pela última vez em: