Tamanho e Participação do Mercado de Embalagens para Bebidas dos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

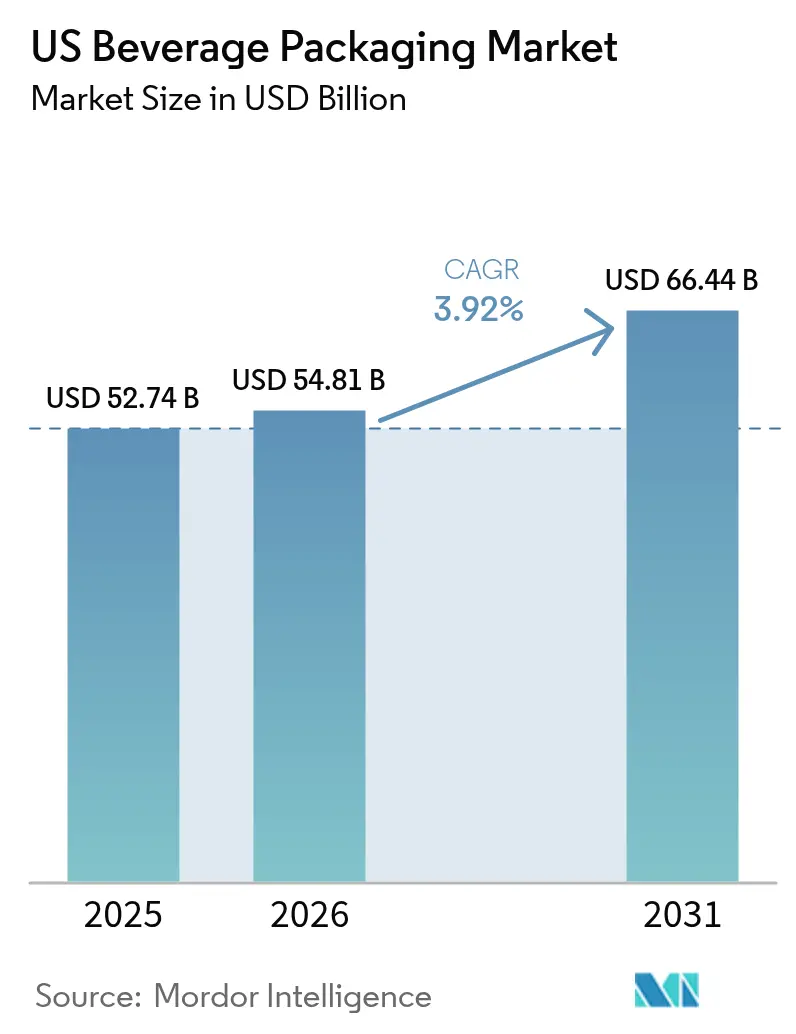

| Tamanho do mercado no ano base (2025) | 52.74 Bilhões de dólares |

| Tamanho do Mercado (2026) | 54.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 66.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Bebidas dos EUA por Mordor Intelligence

Espera-se que o tamanho do mercado de embalagens para bebidas dos EUA cresça de USD 52,74 bilhões em 2025 para USD 54,81 bilhões em 2026 e está previsto para atingir USD 66,44 bilhões até 2031 a um CAGR de 3,92% no período 2026-2031. O crescimento constante de valor é sustentado por estratégias centradas no alumínio que se alinham com regulamentações de sustentabilidade cada vez mais rigorosas, mandatos crescentes de conteúdo reciclado e preferência dos consumidores por formatos facilmente recicláveis. Os proprietários de marcas tratam cada vez mais as embalagens como uma alavanca econômica para metas de redução de carbono, fomentando a demanda por recipientes metálicos leves e filmes flexíveis de alta barreira. Ações de preço por parte dos fornecedores — como o acréscimo de Ball Corporation em janeiro de 2025 sobre latas de 12 onças — e aumentos nos pedidos mínimos continuam a remodelar as curvas de custo para produtores artesanais, ampliando a diferença entre grandes e pequenas empresas de bebidas. A expansão paralela de café, bebidas energéticas e funcionais prontas para consumo (RTD) está acelerando a migração de garrafas plásticas multicamadas para latas de alumínio e garrafas slim com gráficos premium. Por fim, o crescimento do comércio eletrônico está impulsionando o design de formatos "prontos para envio no próprio recipiente" que eliminam o papelão ondulado secundário, reduzem quebras e criam novas oportunidades de premiumização.

Principais Conclusões do Relatório

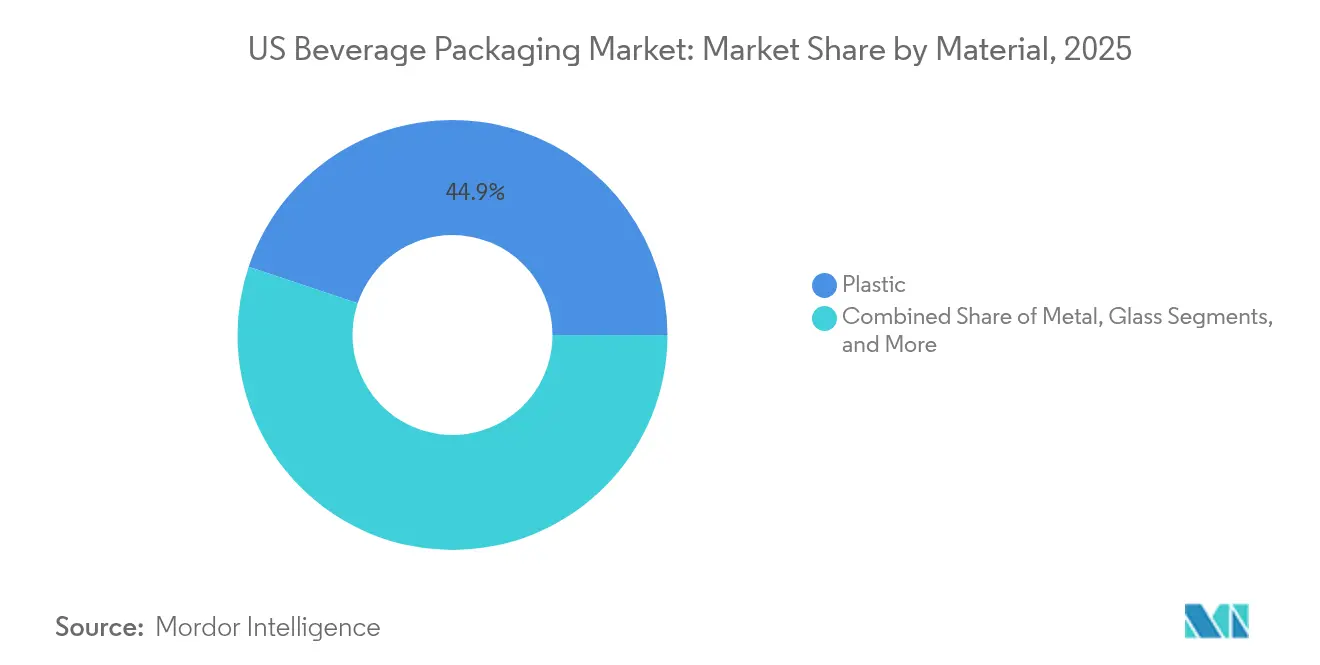

- Por material, o plástico manteve a liderança com 44,85% da participação do mercado de embalagens para bebidas dos EUA em 2025, enquanto o metal, impulsionado pelo alumínio, registrou a expansão mais rápida com um CAGR de 5,92% até 2031.

- Por tipo de produto, os formatos de garrafa detinham 27,25% da receita em 2025; as latas têm previsão de crescer a um CAGR de 6,78% e superar as garrafas em valor incremental até 2031.

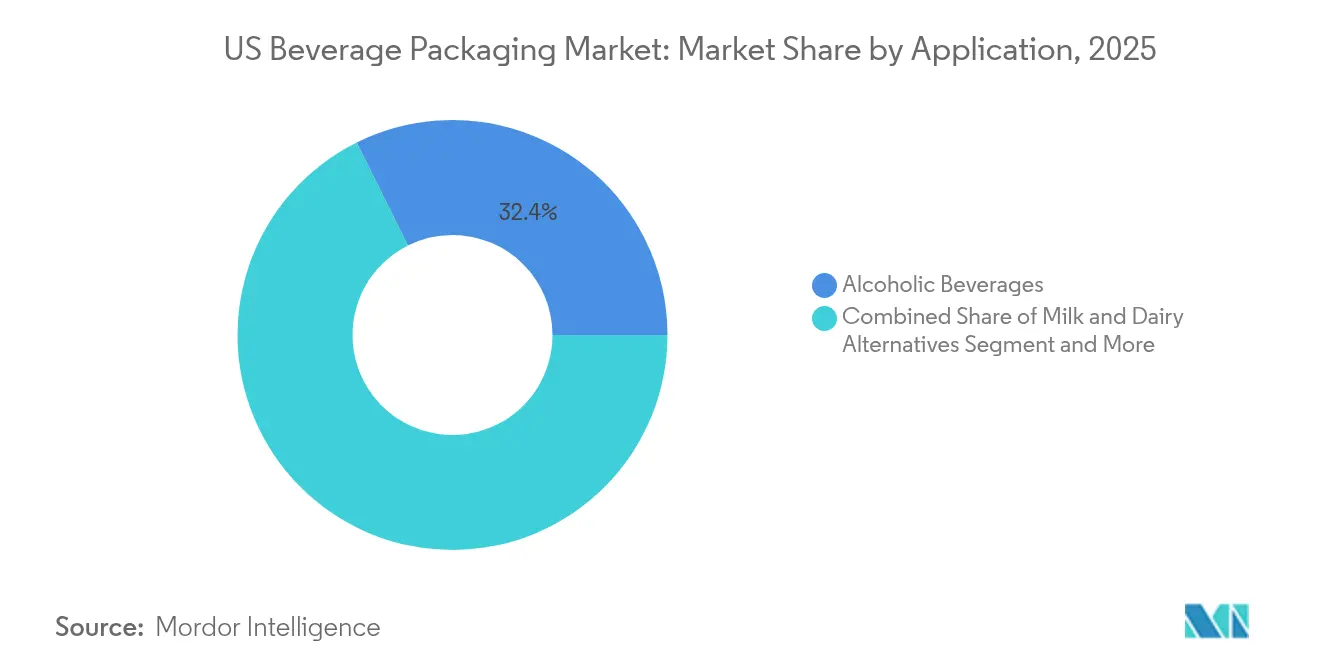

- Por aplicação, as bebidas alcoólicas lideraram com 32,35% de participação no tamanho do mercado de embalagens para bebidas dos EUA em 2025; as bebidas energéticas e funcionais estão avançando a um CAGR de 5,18% até 2031.

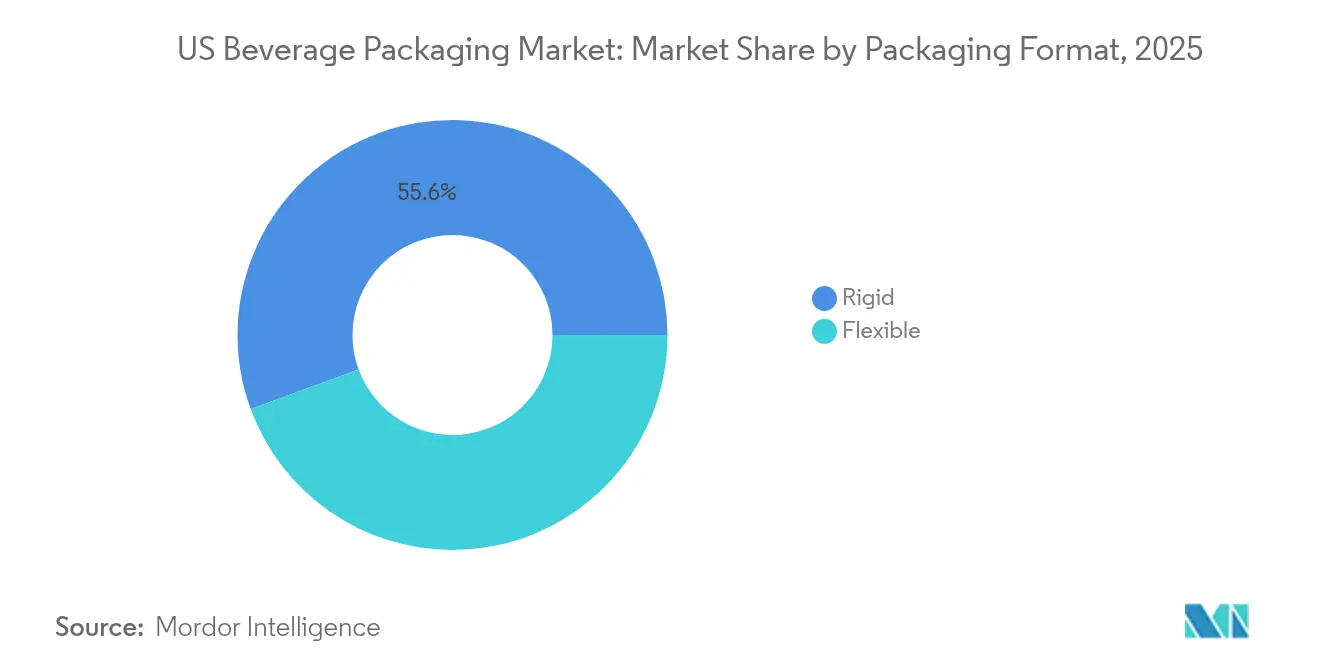

- Por formato de embalagem, os formatos rígidos comandavam 55,60% de participação em 2025, enquanto as embalagens flexíveis têm projeção de registrar um CAGR de 5,62% até 2031, o mais alto entre todos os formatos.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens para Bebidas dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução de peso impulsionada pela sustentabilidade e mandatos de rPET | +1.2% | Califórnia, estados do Nordeste expandindo-se nacionalmente | Médio prazo (2-4 anos) |

| Aumento nos lançamentos de café e bebidas energéticas RTD | +0.8% | Nacional, concentrado em mercados urbanos | Curto prazo (≤ 2 anos) |

| Migração da cerveja artesanal para latas de alumínio | +0.6% | Nacional, mais forte no Noroeste do Pacífico e Nordeste | Médio prazo (2-4 anos) |

| Posicionamento premium por meio das credenciais de reciclabilidade do alumínio | +0.5% | Nacional, mais forte em mercados urbanos e de alta renda | Médio prazo (2-4 anos) |

| Formatos "prontos para envio no próprio recipiente" adaptados ao comércio eletrônico | +0.4% | Nacional, liderado por marcas diretas ao consumidor | Longo prazo (≥ 4 anos) |

| Regra de tampa fixada (atualização do CFR Título 21) estimulando redesenhos | +0.3% | Mandato federal com implementação em nível estadual | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Redução de peso impulsionada pela sustentabilidade e mandatos de rPET

A AB 793 da Califórnia estabeleceu um piso de 15% de conteúdo reciclado para recipientes de bebidas em PET em 2022, que sobe para 50% até 2030, fornecendo um modelo que os legisladores de Nova York, Nova Jersey e Massachusetts estão considerando ativamente.[1]Departamento de Recursos de Reciclagem e Recuperação da Califórnia, "Guia de Conformidade da AB 793," calrecycle.ca.gov O PET reciclado carrega prêmios de custo de 15–25% em relação à resina virgem, obrigando as marcas a investir em redução de peso que diminui o uso de polímero em 8–12% por recipiente. A mudança da PepsiCo para 100% de rPET em linhas selecionadas de água reduziu as emissões de carbono em 31%, mantendo a integridade nas prateleiras. As adaptações de linha motivadas pela conformidade adicionam USD 0,03–0,08 por unidade em custos logísticos e de processamento, mas as marcas estão capturando aumentos de preço de 5–8% ao comercializar embalagens de menor carbono.

Aumento nos lançamentos de café e bebidas energéticas RTD

As bebidas energéticas RTD agora representam 37% das vendas de RTD em lojas de conveniência, ante 28% em 2020, e quase todos os grandes lançamentos utilizam formatos de alumínio.[2]Monster Beverage Corp., "Formulário 10-K 2025," monsterbevcorp.com A Monster Beverage deriva 97% de seu volume global de recipientes de alumínio, possibilitando USD 7,1 bilhões em vendas líquidas em 2025, enquanto compensa a inflação de commodities por meio de preços premium. Os atributos de barreira contra luz e oxigênio do alumínio ajudam a manter os aromáticos do café e a estabilidade dos ingredientes funcionais, prolongando a vida útil sem distribuição refrigerada e reduzindo os custos da cadeia de frio em até 30%. As novas unidades de manutenção de estoque (SKUs) de café RTD cresceram 73% entre 2018 e 2023, e 60% delas usaram latas por causa da preservação do sabor e da versatilidade de decoração.

Migração da cerveja artesanal para latas de alumínio

O uso de latas entre as cervejarias artesanais dos EUA saltou de 41% para 60% do volume embalado entre 2017 e 2021. A taxa de reciclagem de 45% do alumínio gera créditos de material, enquanto seu peso mais leve reduz os gastos com frete em USD 0,15–0,25 por caixa em relação ao vidro.[3]Alpine Packaging, "Economia de Custos com Latas de Alumínio," alpinepackaging.comA tendência se acelerou depois que a Ball Corporation aumentou os pedidos mínimos de 204.000 para 1.020.000 latas, obrigando os pequenos produtores a recorrer a intermediários distribuidores que adicionam 15–20% às despesas de embalagem. A impressão digital pode mitigar os altos mínimos ao possibilitar tiragens pequenas com gráficos personalizados a um custo adicional de USD 0,08–0,12 por lata.

Formatos "prontos para envio no próprio recipiente" adaptados ao comércio eletrônico

A expansão da receita de bebidas diretas ao consumidor (DTC) levou as marcas a repensar as embalagens primárias que também funcionam como recipientes de envio. Os preços do papelão ondulado subiram USD 70 por tonelada em janeiro de 2025, estimulando o interesse na eliminação de materiais secundários. A folha de leite de aveia em formato plano da Milkadamia reduz o desperdício de embalagem em 94% e a massa de envio em 85%. A garrafa de alumínio de 25 onças da BlueTriton alcança um prêmio de 25–35% sobre o PET, resistindo aos danos do manuseio no comércio eletrônico. Esses formatos abordam o custo anual de USD 2,8 bilhões em danos a bebidas nos canais online e permitem que as marcas contornem as margens do varejo.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de resina virgem | -0.9% | Nacional, aguda nas regiões de produção da Costa do Golfo | Curto prazo (≤ 2 anos) |

| Racionalização da capacidade de fornos de vidro | -0.7% | Corredores de fabricação do Meio-Oeste e Sudeste | Médio prazo (2-4 anos) |

| Expansões de sistemas de depósito e devolução elevando custos de conformidade | -0.5% | 10 estados com legislação de depósito de garrafas, expandindo para 15+ | Longo prazo (≥ 4 anos) |

| Escassez de matéria-prima de PET reciclado | -0.4% | Nacional, concentrada próximo a centros de reciclagem | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços de resina virgem

As oscilações nos preços dos monômeros — particularmente etileno e paraxileno — atingem regularmente 25–30 centavos por libra nos mercados spot da Costa do Golfo, desestabilizando as estruturas de custo do PET para produtores de água engarrafada e refrigerantes (CSD). A cobertura a prazo é limitada, causando compressão trimestral de margens para pequenos engarrafadores.

Racionalização da capacidade de fornos de vidro

A O-I Glass fechou seis fornos norte-americanos no final de 2024, removendo 4% da capacidade global de vidro para recipientes e registrando USD 81 milhões em encargos de reestruturação. A menor utilização eleva os custos unitários, restringindo a competitividade de preços frente ao alumínio e às caixinhas de alta barreira.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: O Alumínio Ganha Terreno por Meio do Posicionamento Premium

O plástico manteve a maior participação com 44,85% em 2025, mas as embalagens metálicas têm projeção de registrar um CAGR de 5,92%, o mais rápido entre todos os materiais. O tamanho do mercado de embalagens para bebidas dos EUA para recipientes metálicos está previsto para superar USD 29,15 bilhões até 2031, refletindo a preferência dos consumidores por formatos infinitamente recicláveis e o crédito regulatório por maior conteúdo reciclado pós-consumo (PCR). As propriedades de barreira do alumínio protegem a volatilidade de sabor em bebidas energéticas e café RTD, sustentando preços premium nas prateleiras que compensam os custos unitários mais elevados.

A Ball Corporation tem como meta taxas de reciclagem de 90% e 85% de conteúdo reciclado até 2030, criando uma narrativa de ciclo fechado que ressoa com varejistas que buscam reduções de emissões de Escopo 3. O vidro enfrenta obstáculos com o fechamento de fornos e a fusão intensiva em energia, enquanto as caixinhas de papelão ganham impulso por meio das estruturas Elopak Pure-Pak 97% renováveis que atingem paridade de custo com o PET em alto volume. A escassez de PET reciclado ainda restringe a penetração do plástico, apesar da redução de peso agressiva que corta o conteúdo de polímero em até 15%.

Por Tipo de Produto: As Latas Aceleram Além das Garrafas Tradicionais

As garrafas comandavam 27,25% do mercado de embalagens para bebidas dos EUA em 2025; no entanto, as latas estão avançando a um CAGR de 6,78%, impulsionadas pela portabilidade, eficiência de refrigeração e impressão personalizável. A geometria empilhável das latas gera economias de frete de 20–25% em relação às garrafas de vidro, incentivando a conversão entre produtores de cerveja artesanal, água com sabor e água enriquecida com vitaminas.

Mais de 70% dos lançamentos de bebidas em 2025 são em latas, em comparação com 45% cinco anos antes, de acordo com dados do Instituto de Fabricantes de Latas. A tecnologia de impressão digital acelera a proliferação de SKUs ao reduzir os prazos de entrega de semanas para dias, vital para colaborações de edição limitada de café RTD. A inovação em garrafas centra-se em PET e vidro leves e recarregáveis, enquanto sachês e caixinhas atraem casos de uso de nicho, como bebidas infantis ou alternativas lácteas assépticas.

Por Aplicação: As Bebidas Energéticas Impulsionam a Adoção do Alumínio

As bebidas alcoólicas detinham 32,35% de participação em 2025, enquanto as bebidas energéticas e funcionais estão se expandindo mais rapidamente a um CAGR de 5,18% até 2031. A participação do mercado de embalagens para bebidas dos EUA para bebidas energéticas agora supera 12% e continua a crescer com novos entrantes que aproveitam gráficos de alumínio ousados para reforçar os atributos de funcionalidade.

A Monster Beverage depende do alumínio para 97% de suas embalagens, possibilitando aumentos de preço de 8–12% nas variantes sem açúcar sem perda de volume. As alternativas lácteas empregam cada vez mais papelão ou filmes flexíveis em formato plano que reduzem o peso da embalagem em até 85%, apoiando os canais de assinatura DTC. Os refrigerantes mantêm uma demanda estável por PET, embora as novas regras de tampa fixada adicionem USD 0,02–0,05 por unidade em custos de conversão.

Por Formato de Embalagem: O Flexível Avança por Meio da Inovação

Os formatos rígidos retiveram 55,60% de participação em 2025, beneficiando-se da posição dominante das latas de alumínio. No entanto, as embalagens flexíveis têm previsão de crescer a um CAGR de 5,62%, impulsionadas por avanços em filmes de barreira e lançamentos de laminados de rPET. Os sachês flexíveis autossustentáveis reduzem as emissões de transporte em 30–40% em relação aos potes de vidro, atraindo consumidores preocupados com a saúde e em movimento.

A folha de bebida em formato plano da Milkadamia exemplifica como o design flexível pode reduzir o desperdício de embalagem em 94%, ao mesmo tempo que desbloqueia a economia de entrega postal. Os recipientes rígidos permanecem indispensáveis para a retenção de carbonatação e o apelo tátil premium, de modo que as marcas agora adotam estratégias híbridas — primário rígido com secundário flexível ou vice-versa — para atender aos requisitos de canal e às metas de sustentabilidade.

Análise Geográfica

O mercado de embalagens para bebidas dos EUA revela contrastes regionais pronunciados em rigor regulatório, infraestrutura de reciclagem e pegadas de fabricação. A AB 793 da Califórnia estabeleceu os mandatos de PCR mais rigorosos do país, e sua influência está se espalhando à medida que as legislaturas do Nordeste debatem projetos de lei semelhantes. Os estados do Sudeste abrigam a produção em larga escala de resina PET e chapas de latas de alumínio, mas esses centros também enfrentam maior risco de interrupção relacionada a furacões, levando a um abastecimento de contingência.

A aquisição pela Ball Corporation da Florida Can Manufacturing em 2025 adicionou capacidade de dois bilhões de unidades para atender aos engarrafadores do Sudeste, ao mesmo tempo que reduziu os custos de frete de produtos acabados em cerca de 18%. No Noroeste do Pacífico e no Nordeste — onde as densidades de cerveja artesanal são mais altas — a penetração de latas já supera 65%, bem acima da média nacional de 54%. Enquanto isso, os corredores de bebidas do Meio-Oeste, com forte presença do vidro, lidam com a racionalização de fornos, levando produtores de cerveja e kombucha a assinar acordos de fornecimento de alumínio de vários anos para garantir disponibilidade.

Estados com sistemas de depósito e devolução de garrafas, como Michigan, Oregon e Maine, registram taxas de resgate acima de 85%, beneficiando os ciclos locais de fornecimento de PCR e reduzindo os custos de insumos para as laminadoras de chapas de latas. Os consumidores urbanos demonstram maior disposição para pagar por embalagens sustentáveis, possibilitando modelos de preços escalonados que compensam os gastos com conformidade. Por outro lado, os mercados rurais enfatizam acessibilidade e conveniência, estimulando a demanda contínua por garrafas PET leves em grandes embalagens multipacks, apesar de seu menor valor de reciclagem.

Cenário Competitivo

O mercado de embalagens para bebidas dos EUA apresenta consolidação moderada ancorada por três titãs do alumínio — Ball Corporation, Crown Holdings e Ardagh Group. Juntos, eles controlam mais de 70% da produção doméstica de latas para bebidas, conferindo-lhes alavancagem sobre preços, prazos de entrega e estruturas de pedidos mínimos. As plantas da Ball na Flórida e a prevista no Oregon ampliam sua rede, melhorando a proximidade regional e ao mesmo tempo moderando as emissões de frete. A Crown aproveita seu alcance global e a tecnologia proprietária de corpo de lata Acculight para entregar um crescimento de 17% na receita do segmento no primeiro trimestre de 2025.

O Ardagh Group reduziu a capacidade de vidro com baixo desempenho em 2024, mas expandiu sua linha de latas em Ohio para aliviar a escassez durante o pico da temporada de bebidas no verão. Participantes menores no segmento de embalagens metálicas, como a Arnest Packaging, estão entrando com investimentos greenfield superiores a USD 100 milhões, mas dependerão de contratos de offtake de longo prazo para garantir o fornecimento de chapas de alumínio.

A intensidade competitiva se estende aos atributos de sustentabilidade: a Ball comercializa latas com 70% de conteúdo reciclado em média; a Crown pilota modelos de 100% de PCR para edições limitadas; o Ardagh colabora com a BlueTriton para lançar garrafas de alumínio mais leves e recarregáveis. As parcerias de impressão digital com cervejarias e startups de bebidas funcionais proliferam, ajudando os incumbentes a acessar negócios de tiragem curta com margens mais altas, enquanto protegem sua participação de novos entrantes ágeis.

Líderes do Setor de Embalagens para Bebidas dos EUA

Owens-Illinois Inc.

Ball Corporation

Crown Holdings Inc.

Silgan Containers LLC

Berry Global Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Ball Corporation adquiriu a Florida Can Manufacturing, adicionando capacidade anual de dois bilhões de latas e reduzindo os prazos de entrega para clientes do Sudeste.

- Fevereiro de 2025: A Crown Holdings registrou receita de USD 2,887 bilhões no primeiro trimestre de 2025, com LPA de USD 1,65 sobre uma receita do segmento de latas para bebidas 29% maior.

- Janeiro de 2025: A Amcor concluiu sua aquisição da Berry Global antes do prazo, citando um potencial de sinergia de USD 650 milhões ao longo de três anos.

- Outubro de 2024: A Arnest Packaging anunciou uma fábrica de latas de alumínio de USD 100 milhões para atender produtores de bebidas da região do Atlântico Médio.

- Setembro de 2024: A Elopak expandiu sua fábrica de caixinhas no Arkansas com uma segunda linha de USD 25 milhões para dobrar a produção até meados de 2025.

Escopo do Relatório do Mercado de Embalagens para Bebidas dos EUA

O mercado de embalagens para bebidas dos Estados Unidos estuda a segmentação do mercado com base em diferentes materiais, como papel, plástico, vidro e metal. O estudo de mercado foca em vários aspectos, como sustentabilidade, taxa de produção em produtos de bebidas, oferta e demanda, e o impacto da COVID-19 no mercado.

| Plástico |

| Metal |

| Vidro |

| Papelão |

| Garrafas |

| Latas |

| Sachês |

| Caixinhas |

| Barris de Cerveja |

| Bebidas Alcoólicas |

| Leite e Alternativas Lácteas |

| Bebidas Energéticas e Funcionais |

| Refrigerantes e Água |

| Outras Bebidas |

| Rígido |

| Flexível |

| Por Material | Plástico |

| Metal | |

| Vidro | |

| Papelão | |

| Por Tipo de Produto | Garrafas |

| Latas | |

| Sachês | |

| Caixinhas | |

| Barris de Cerveja | |

| Por Aplicação | Bebidas Alcoólicas |

| Leite e Alternativas Lácteas | |

| Bebidas Energéticas e Funcionais | |

| Refrigerantes e Água | |

| Outras Bebidas | |

| Por Formato de Embalagem | Rígido |

| Flexível |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens para bebidas dos EUA?

O mercado de embalagens para bebidas dos EUA está em USD 54,81 bilhões em 2026 e tem projeção de atingir USD 66,44 bilhões até 2031 a um CAGR de 3,92%.

Qual segmento de material está crescendo mais rapidamente?

As embalagens metálicas, principalmente de alumínio, estão registrando os ganhos mais rápidos com um CAGR de 5,92% até 2031.

Por que as latas de alumínio estão superando as garrafas plásticas?

O alumínio oferece reciclabilidade superior, fortes barreiras contra luz e oxigênio, menor peso de frete e percepções favoráveis de sustentabilidade pelos consumidores, impulsionando um CAGR de 6,78% para latas.

Qual é o impacto das restrições de fornecimento sobre os produtores artesanais de cerveja?

O aumento dos pedidos mínimos pelos principais fornecedores de latas obriga os produtores menores a firmarem contratos com distribuidores que elevam os custos de embalagem em 15–20%.

Página atualizada pela última vez em: