Tamanho e Participação do Mercado de Embalagens para Bebidas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 169.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 205.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Bebidas por Mordor Intelligence

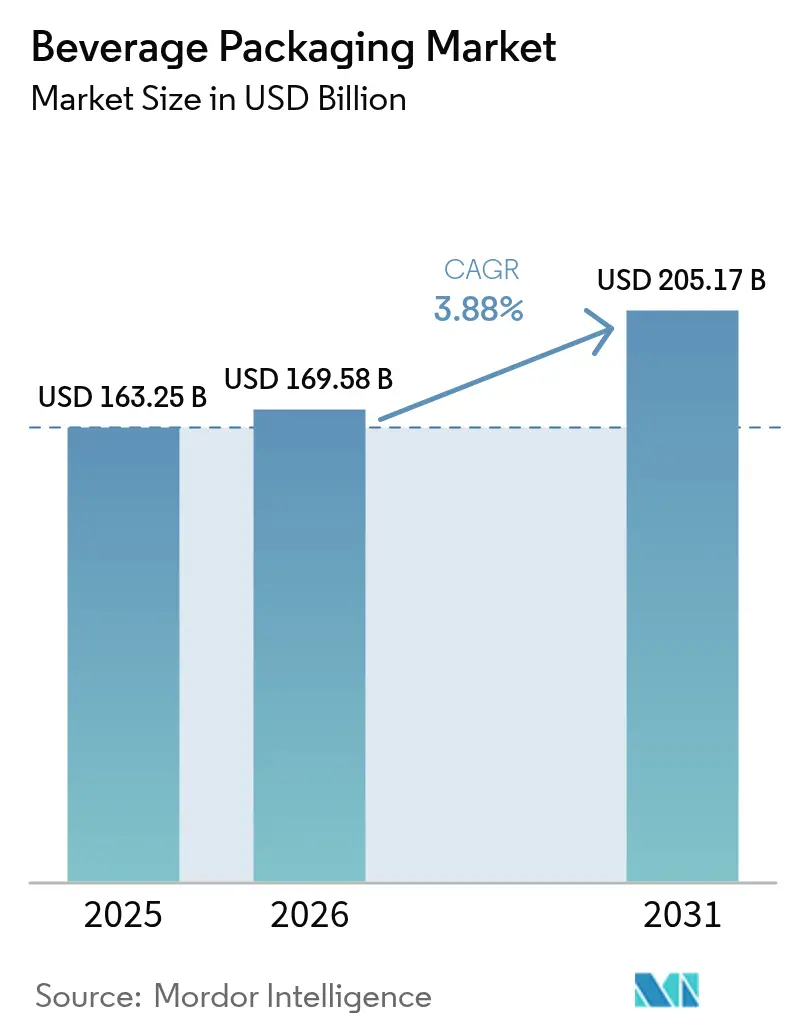

O tamanho do mercado de embalagens para bebidas deve crescer de USD 163,25 bilhões em 2025 para USD 169,58 bilhões em 2026 e está previsto para atingir USD 205,17 bilhões até 2031, a um CAGR de 3,88% no período 2026-2031. O crescimento é impulsionado pela convergência de regulamentações globais que padronizam os limites de conteúdo reciclado, enquanto o lançamento de bebidas prontas para consumo premium e uma onda de ampliações de capacidade de latas de alumínio fornecem motores de demanda paralelos. Os fornecedores de embalagens capazes de navegar pelos mandatos de materiais reciclados, pela inflação de custos da resina virgem e pelas mudanças nas preferências dos consumidores por formatos de baixo impacto estão conquistando participação de mercado. Investimentos estratégicos em reciclagem de ciclo fechado, marcação d'água digital e multipacks prontos para o comércio eletrônico estão diferenciando os líderes dos retardatários. A consolidação — exemplificada pela fusão pendente entre Amcor e Berry Global — continua a remodelar a base competitiva, criando benefícios de escala para empresas com portfólios multiformato.

Principais Conclusões do Relatório

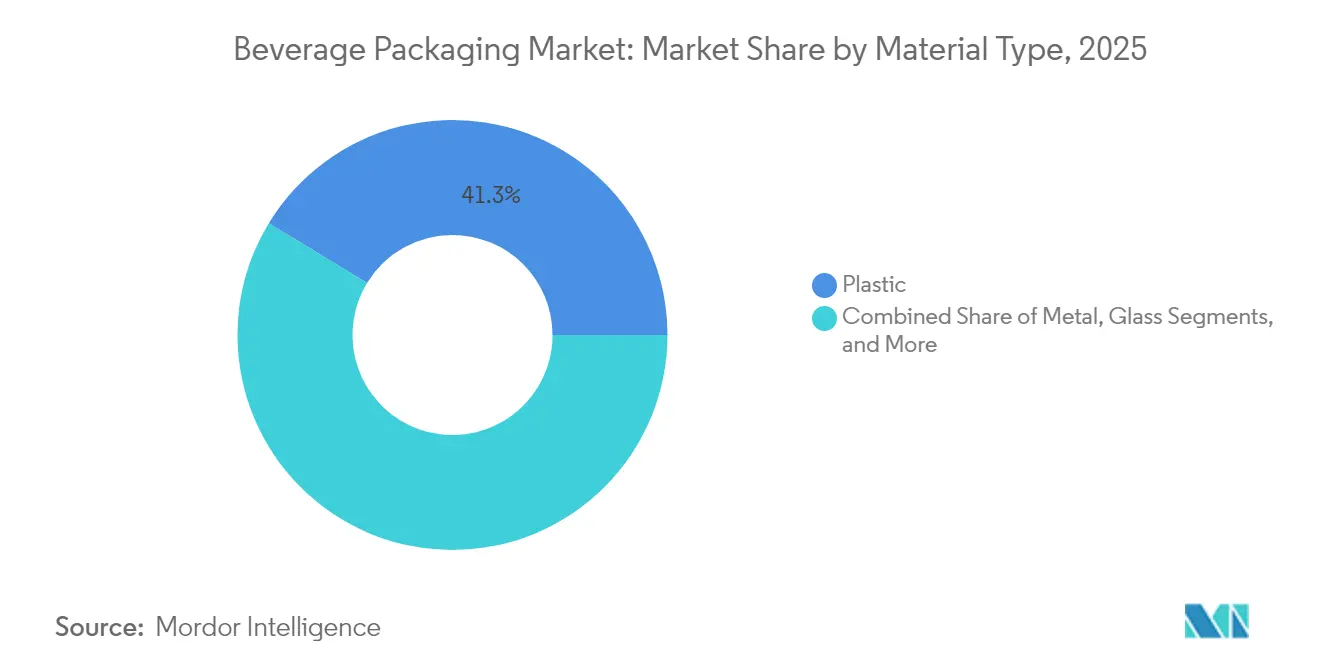

- Por tipo de material, o plástico manteve 41,30% da receita em 2025, enquanto o papelão deve registrar um CAGR de 6,29% até 2031.

- Por tipo de produto, as garrafas lideraram com 41,30% de participação em 2025; os sachês devem crescer a um CAGR de 6,82% até 2031.

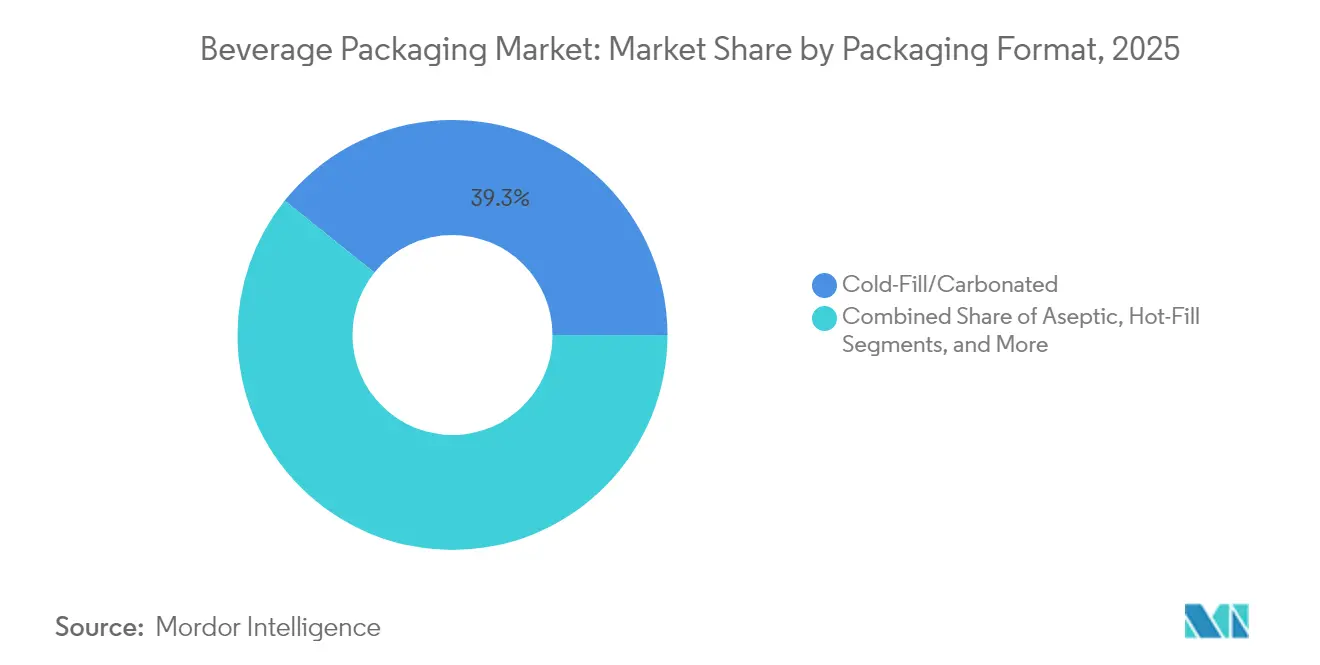

- Por formato de embalagem, as soluções de enchimento a frio/carbonatado contribuíram com 39,25% da receita de 2025; os formatos assépticos devem avançar a um CAGR de 6,95% até 2031.

- Por tipo de bebida, as bebidas carbonatadas detinham 30,35% da receita de 2025, enquanto as bebidas à base de plantas estão no caminho para um CAGR de 7,55% até 2031.

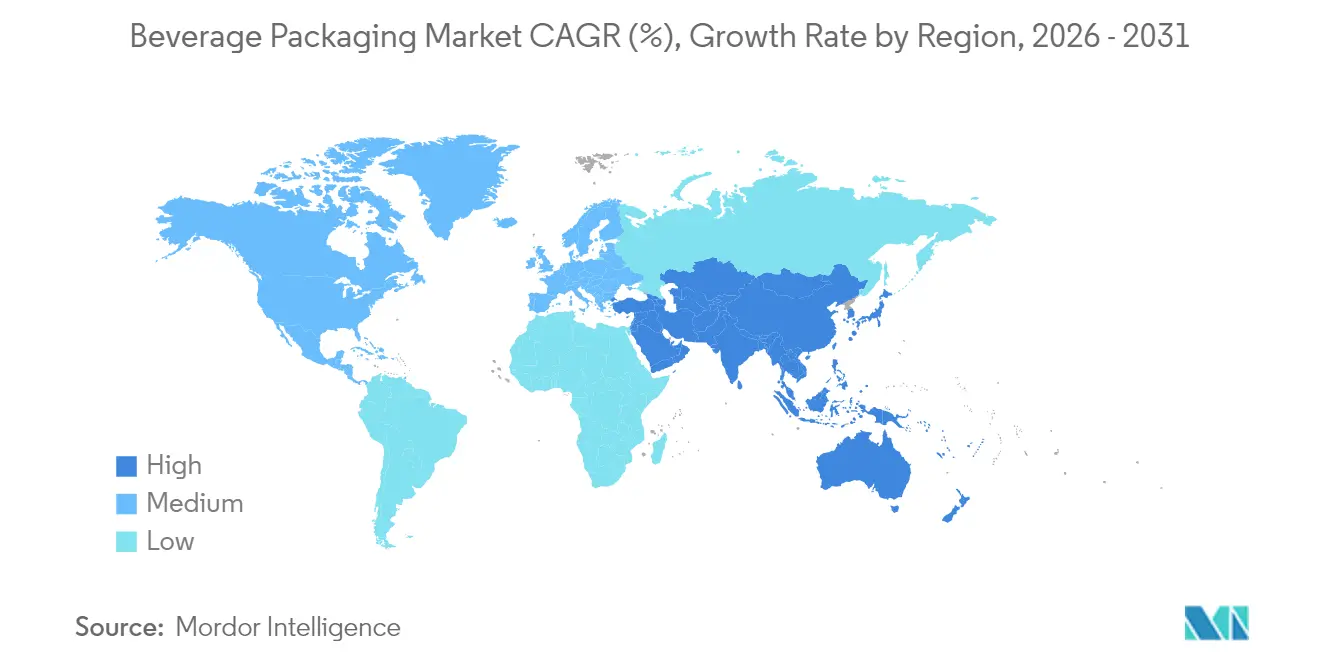

- Por geografia, a América do Norte comandou 26,60% da receita de 2025; a Ásia-Pacífico deve expandir a um CAGR de 5,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens para Bebidas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Premiumização em bebidas prontas para consumo (RTD) | +0.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento nas expansões de capacidade de latas de alumínio | +0.6% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Redução de peso do PET e regulamentações de tampas fixas | +0.4% | Europa como principal mercado, com expansão para a América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento de multipacks para comércio eletrônico (principalmente álcool) | +0.3% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ascensão das marcas d'água digitais para circularidade | +0.2% | Europa liderando, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Concentrados de bebidas e ecossistemas de "refrigerante em casa" | +0.1% | América do Norte como principal mercado, adoção global seletiva | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização em Bebidas Prontas para Consumo

Os lançamentos de bebidas RTD premium estão levando as marcas a migrar de plásticos comoditizados para vidro e alumínio elegante, possibilitando preços de prateleira mais elevados enquanto ainda atendem aos requisitos de conteúdo reciclado. No Reino Unido, um setor de destilados avaliado em GBP 16,8 bilhões (USD 21,2 bilhões) em 2024 registrou mais de 50 novas destilarias durante 2023, e os destilados RTD devem expandir 16,2% ao ano até 2030.[1]Formes de Luxe, "O que Esperar do Mercado de Destilados do Reino Unido?" formesdeluxe.com Os fornecedores de vidro estão capitalizando os atributos premium, com 92% dos consumidores norte-americanos associando o vidro à qualidade e à reciclabilidade infinita.[2]Beverage Industry, "A Sustentabilidade Impulsiona a Demanda por Embalagens de Alumínio," bevindustry.com Os proprietários de marcas estão combinando recipientes de alta transparência com fechamentos inteligentes e rótulos com código QR que desbloqueiam dados de proveniência, recompensas de fidelidade e instruções de reciclagem autenticadas. O mercado de embalagens para bebidas se beneficia à medida que as unidades de manutenção de estoque premium apresentam maior gasto com embalagens por litro, compensando a queda de volume nos refrigerantes convencionais.

Aumento nas Expansões de Capacidade de Latas de Alumínio

A reciclabilidade infinita do alumínio e as taxas de recuperação em ciclo fechado acima de 70% impulsionaram uma corrida global por capacidade. A Ball Corporation adicionou uma linha na Flórida e iniciou a construção de uma planta no Oregon em 2024.[3]Ball Corporation, "Sala de Notícias para Investidores," ball.com A Novelis está construindo um laminador de 600.000 toneladas no Alabama sob acordos de fornecimento de longo prazo com a Ardagh para acomodar o crescimento previsto de 4% ao ano na demanda por chapas para latas até 2031. O mercado de embalagens para bebidas, portanto, vê os fornecedores integrados de metal ganhando alavancagem de custos e vantagens de comunicação de sustentabilidade, pressionando os plásticos na cerveja e na água com gás.

Redução de Peso do PET e Regulamentações de Tampas Fixas

As regras da UE em vigor a partir de julho de 2024 exigem tampas fixas em garrafas PET de uso único; a conversão para o formato de gargalo GME 30.40 remove 1,5 g de resina por garrafa e economiza 39.000 t de plástico anualmente. Os proprietários de marcas que correm para cumprir a norma também obtêm economias logísticas e reduzem as emissões do Escopo 3. As metas do PPWR da UE de 25% de rPET até 2025 e 30% até 2030 aceleram ainda mais a adoção de reciclagem química e startups de despolimerização. A Origin Materials planeja a implantação comercial de tampas PET fixas no quarto trimestre de 2024, abrindo um novo mercado secundário para sistemas de fechamento otimizados para retenção de carbonatação.

Crescimento de Multipacks para Comércio Eletrônico

Os canais diretos ao consumidor ampliam a demanda por embalagens secundárias resistentes, porém leves, que protegem latas e vidros durante a entrega na última milha. Os conversores estão substituindo o filme termoencolhível por suportes de polpa moldada e designs corrugados contendo 30% de fibra pós-consumo. As impressoras digitais permitem alterações de arte no nível de unidade de manutenção de estoque, apoiando lançamentos de edições limitadas que impulsionam o engajamento nas mídias sociais. Essas mudanças recompensam as fábricas de papelão e as impressoras de embalagens especiais dentro do mercado de embalagens para bebidas, enquanto penalizam os fornecedores de filmes flexíveis vinculados aos custos voláteis de resina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de resina virgem | -0.7% | Global, com impacto agudo na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Gargalos de fornecimento de flocos de PET reciclado | -0.5% | Europa e América do Norte como principais mercados, com expansão global | Médio prazo (2-4 anos) |

| Aceleração de políticas contra plásticos de uso único | -0.3% | Austrália e Europa liderando, com expansão global esperada | Longo prazo (≥ 4 anos) |

| Escrutínio ESG dos investidores restringindo o investimento de capital em vidro | -0.2% | Global, com concentração em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Resina Virgem

As oscilações do petróleo bruto e as paralisações de refinarias elevaram os custos de PTA e MEG no início de 2025, forçando os produtores de chips de garrafas de poliéster na China e na Europa a reduzir a capacidade para reequilibrar os estoques. Os conversores de embalagens com contratos de resina no mercado spot sofreram compressão de margens, incentivando contratos a prazo ou integração na reciclagem mecânica. O mercado de embalagens para bebidas, portanto, se inclina para fornecedores com participações acionárias em matéria-prima pronta para reciclagem, protegendo os clientes da volatilidade.

Gargalos de Fornecimento de Flocos de PET Reciclado

A Europa gerou 1,9 milhão de toneladas de rPET em 2022, suficiente para apenas 60% da coleta almejada, e os prêmios de flocos de grau alimentício atingiram 30% acima do PET virgem. O mandato da Índia de abril de 2025 para 30% de rPET em garrafas de bebidas intensificou a escassez global; apenas cinco plantas aprovadas atendem a 15% da demanda local. Os produtores com projetos-piloto de reciclagem química e acordos de compra garantem preços vantajosos, enquanto os conversores tradicionais correm o risco de acúmulo de pedidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Transição dos Plásticos para Substratos Renováveis

O plástico reteve 41,30% da receita de 2025, evidenciando cadeias de fornecimento consolidadas e vantagens de custo. No entanto, as diretrizes de conteúdo reciclado e a expansão dos sistemas de depósito e devolução estão desafiando a dominância do PET. O tamanho do mercado de embalagens para bebidas para plástico deve avançar apenas ao CAGR geral de 3,88%, moderando sua participação apesar dos projetos contínuos de redução de peso e reciclagem química. O CAGR de 6,29% do papelão — o mais alto entre os materiais — e o retorno do metal por meio de latas de alumínio ilustram a atração regulatória e o impulso do consumidor em direção a substratos renováveis ou infinitamente recicláveis. O lançamento pela Graphic Packaging International dos recipientes de papelão Boardio e dos suportes EnviroClip tem como alvo os multipacks de refrigerantes carbonatados antes controlados pelo filme termoencolhível. As fábricas integradas aproveitam o fornecimento doméstico de fibra e as taxas de reciclagem de 75%, protegendo-as contra a volatilidade da resina virgem.

O setor de embalagens para bebidas também está testemunhando o vidro sendo reposicionado como material de prestígio, apesar das maiores emissões logísticas. A O-I Glass comprometeu USD 150 milhões para modernizar sua planta em Alloa, no Reino Unido, com fornos híbridos e garrafas leves, visando uma redução de 25% nas emissões de CO₂ até 2030. O alumínio desfruta de uma taxa de ciclo fechado acima de 70%, e a futura fábrica da Novelis sinaliza confiança na demanda de longo prazo. Coletivamente, essas mudanças sugerem uma mistura de materiais diversificada até 2030, com o plástico perdendo pontos de participação no mercado de embalagens para bebidas, mesmo que a tonelagem absoluta aumente em linha com o crescimento populacional.

Por Tipo de Produto: As Garrafas Mantêm a Liderança enquanto os Sachês Aceleram

As garrafas responderam por 37,35% da receita de 2025 graças à versatilidade em refrigerantes, água, alternativas lácteas e álcool. O tamanho do mercado de embalagens para bebidas atribuído às garrafas deve crescer modestamente a 3,52% até 2031 em meio à diversificação de formatos. A conformidade com tampas fixas e revestimentos de barreira avançados (por exemplo, plasma ou óxido de silício) estão desbloqueando economias incrementais de peso. No entanto, os sachês devem capturar ganhos desproporcionais por meio de um CAGR de 6,82%, refletindo 60-80% menos peso de material por litro e adequação para o comércio eletrônico.

Os sachês de vinho e coquetéis em multipack resistem a testes de queda, reduzem os custos de envio e utilizam laminados de material único cada vez mais aceitos em programas de coleta seletiva. As caixinhas continuam a atender ao setor asséptico de laticínios, sucos e agora lattes à base de plantas, impulsionadas pelas linhas de enchimento UHT da Tetra Pak com reduções de energia de 25%. As latas mantêm relevância por meio de cervejas artesanais, bebidas energéticas e água com gás, e suas características de resfriamento rápido sustentam a fidelidade à marca. Os barris de cerveja permanecem um nicho com menos de 3% do volume, mas os ciclos de reutilização de aço inoxidável de 25 anos ou mais se alinham com as narrativas de desperdício zero.

Por Formato de Embalagem: Dominância do Enchimento a Frio Encontra a Inovação Asséptica

Os processos de enchimento a frio e carbonatado entregaram 39,25% da receita de 2025, beneficiando-se das linhas de engarrafamento de PET estabelecidas e do baixo estresse térmico que preserva os compostos de sabor. No entanto, a pressão dos varejistas por ofertas em prateleiras de temperatura ambiente está direcionando investimentos para a tecnologia asséptica, projetada para expandir 6,95% ao ano. O tamanho do mercado de embalagens para bebidas associado a caixinhas assépticas e garrafas PET atingirá USD 51,3 bilhões até 2031, à medida que as economias em desenvolvimento priorizam soluções de nutrição estável em prateleira em áreas com cadeias de frio limitadas.

O PET de enchimento a quente persiste em sucos ácidos e chás, mas enfrenta penalidades energéticas em comparação com o asséptico. As embalagens retortáveis vencem em caldos funcionais e géis esportivos, embora seu mercado permaneça abaixo de 5% das unidades de bebidas. As decisões de distribuição estável em prateleira versus refrigerada dependem cada vez mais das métricas ESG dos varejistas e dos custos de eletricidade. No médio prazo, um modelo híbrido é provável, com sensores inteligentes monitorando desvios de temperatura e acionando o roteamento dinâmico de estoque.

Por Tipo de Bebida: Dos Refrigerantes à Diversificação de Bebidas à Base de Plantas

Os refrigerantes carbonatados geraram 30,35% do faturamento de 2025 e ancoram a demanda de alto volume por PET e latas, mas os impostos sobre açúcar e as tendências de bem-estar limitam o crescimento abaixo da média do mercado de embalagens para bebidas. A reformulação em unidades de manutenção de estoque sem açúcar e aditivos funcionais compensa parcialmente a estagnação de volume nas economias maduras.

As bebidas à base de plantas registrarão um CAGR de 7,55%, quadruplicando a participação de receita até 2031. As bebidas de aveia, amêndoa e ervilha requerem barreiras ao oxigênio e proteção à luz, impulsionando a adoção de caixinhas multicamadas e vidro âmbar. O setor de embalagens para bebidas está se adaptando padronizando vedações de tampas para formulações assépticas à base de plantas e desenvolvendo adesivos compatíveis com bicos à base de fibra. A água engarrafada permanece estável em meio ao escrutínio sobre microplásticos, gerando oportunidades para rPET e alumínio. Os coquetéis alcoólicos prontos para consumo adotam latas slim e vidro com relevo para capturar posicionamento premium. As bebidas energéticas aproveitam latas altas e elegantes com acabamentos foscos e abas reseláveis com adesivo, fomentando preços unitários incrementais.

Análise Geográfica

A América do Norte capturou 26,60% da receita de 2025 devido ao alto consumo per capita de bebidas e ao espaço para premiumização. A Crown Holdings registrou 5% de crescimento de volume na América do Norte em 2024, impulsionado pelas novas linhas de latas na Virgínia e em Nevada. No entanto, a legislação estadual sobre tampas fixas e as taxas de responsabilidade estendida do produtor criam complexidade de conformidade que favorece as multinacionais diversificadas. As metas harmonizadas de rPET do Canadá até 2030 incentivam a infraestrutura regional de recuperação, fortalecendo ainda mais os fornecedores prontos para a economia circular dentro do mercado de embalagens para bebidas. As pressões competitivas surgem das importações de garrafas leves da Ásia-Pacífico, desafiando os conversores domésticos em custo.

A Ásia-Pacífico deve registrar um CAGR de 5,32% até 2031, sustentado pela urbanização e pelo aumento da renda disponível. A China registrou 2,7% de crescimento na produção de bebidas nos primeiros dez meses de 2023, enquanto a produção de cerveja saltou 22%. O mandato de rPET da Índia de 30% a partir de abril de 2025 introduz tanto a demanda por matéria-prima reciclada quanto impostos punitivos para o não cumprimento. As multinacionais com reciclagem interna (por exemplo, a instalação PETValue da Coca-Cola nas Filipinas) ganham posição, enquanto os pequenos conversores enfrentam escassez de insumos. Os processadores japoneses se concentram em bebidas "prontas para consumo" e saudáveis, incentivando a adoção de sachês assépticos para nutrição portátil.

A Europa lidera com rigor regulatório, com o PPWR em vigor a partir de fevereiro de 2025, exigindo que todas as embalagens sejam recicláveis até 2028 e 30% de rPET em garrafas PET até 2030. O mercado de embalagens para bebidas no bloco, portanto, se orienta para protocolos de design para reciclagem, como mangas de material único e tintas à base de água. Os desequilíbrios entre oferta e demanda em rPET de grau alimentício mantêm os prêmios elevados, incentivando parcerias entre envasadores e recicladores. A racionalização da capacidade de vidro em meio às restrições ESG aperta o fornecimento para vinhos regionais e destilados premium, sustentando a retenção de valor. As soluções flexíveis à base de papel ganham força à medida que os varejistas se comprometem com roteiros de redução de plástico nos estados membros.

Cenário Competitivo

O mercado de embalagens para bebidas apresenta consolidação moderada, com os dez principais participantes controlando aproximadamente 55% da receita global. Empresas com atuação em múltiplos materiais, como Amcor, Ball, Crown e Tetra Pak, aproveitam escala, amplitude tecnológica e relacionamentos de longa data com proprietários de marcas. Especialistas em materiais, incluindo O-I Glass e Novelis, defendem nichos por meio de liderança em processos técnicos e modelos de serviço em ciclo fechado.

Os movimentos estratégicos se concentram na aquisição de capacidades que aceleram a circularidade e o alcance geográfico. A fusão totalmente em ações da Amcor com a Berry Global, aprovada em abril de 2025, une 400 plantas em 140 países e promete USD 650 milhões em sinergias anuais, em grande parte provenientes da aquisição de resina e da otimização de instalações. A aquisição de USD 3,9 bilhões da Eviosys pela Sonoco posiciona a empresa como o maior fornecedor global de latas de metal para alimentos e aerossóis, criando oportunidades de venda cruzada para bebidas. A aquisição pela Ball em 2024 da fabricante europeia de latas Alucan expande sua presença continental em meio à crescente demanda por formatos de alumínio sustentáveis.

Os pipelines de inovação diferenciam os líderes. A patente da PepsiCo para latas com câmara de ingredientes aponta para sistemas de bebidas personalizáveis que podem substituir as fontes de pós-mistura em arenas de esportes eletrônicos. A plataforma de engajamento digital da Tetra Pak conecta caixinhas com código QR a guias de reciclagem para consumidores e aplicativos de fidelidade. Os projetos-piloto de marcas d'água digitais em parceria com a Digimarc permitem que os proprietários de marcas rastreiem o destino de fim de vida de embalagens individuais, uma credencial cada vez mais valorizada pelos investidores. Coletivamente, esses movimentos aumentam os custos de mudança para as empresas de bebidas e elevam a barreira de entrada para novos participantes sem capacidades integradas de material e dados.

Líderes do Setor de Embalagens para Bebidas

O-I Glass Inc.

Tetra Laval International SA

Ball Corporation

Ardagh Group S.A.

Amcor plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Amcor e Berry Global receberam aprovação da Comissão Europeia para sua fusão de USD 8,43 bilhões, desbloqueando escala em flexíveis, fechamentos e caixinhas especiais e posicionando a entidade combinada para negociar o fornecimento de rPET em condições favoráveis.

- Fevereiro de 2025: A Crown Holdings reportou crescimento de 17% ano a ano na receita global de latas de bebidas, atribuindo o aumento de margem às suas novas instalações em Nevada e na Virgínia, que melhoram a proximidade com as cervejarias artesanais.

- Fevereiro de 2025: O Regulamento da UE sobre Embalagens e Resíduos de Embalagens entrou em vigor, estabelecendo um referencial global de conformidade e levando os envasadores multinacionais a acelerar a implementação do design para reciclagem.

- Janeiro de 2025: A TricorBraun adquiriu a Euroglas e a Glaspack para aprofundar sua presença na região DACH, possibilitando o fornecimento localizado de garrafas premium para destilados e reduzindo os prazos de entrega para destilarias artesanais.

Escopo do Relatório Global do Mercado de Embalagens para Bebidas

Os fabricantes de bebidas estão focados em oferecer um produto melhor com embalagens fáceis de manusear, ecologicamente corretas e que mantêm o produto fresco por mais tempo. A inovação em embalagens está se tornando uma norma para as empresas de bebidas, com tamanhos de embalagem menores, tipos de embalagem situacionais e multipacks. Diferentes tipos de produtos são embalados usando vários materiais dependendo das bebidas.

O mercado de embalagens para bebidas é segmentado por tipo de material (plástico, metal, vidro e papelão), tipo de produto (garrafas, latas, sachês, caixinhas e barris de cerveja), aplicação (bebidas carbonatadas, bebidas alcoólicas, água engarrafada, leite, sucos de frutas e vegetais, bebidas energéticas, bebidas à base de plantas e outras aplicações) e geografia. Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Plástico |

| Metal |

| Vidro |

| Papelão |

| Garrafas |

| Latas |

| Sachês |

| Caixinhas |

| Barris de Cerveja |

| Asséptico |

| Enchimento a Quente |

| Enchimento a Frio/Carbonatado |

| Retortável |

| Estável em Prateleira à Temperatura Ambiente |

| Distribuição Refrigerada |

| Bebidas Carbonatadas |

| Bebidas Alcoólicas |

| Água Engarrafada |

| Leite |

| Sucos de Frutas e Vegetais |

| Bebidas Energéticas |

| Bebidas à Base de Plantas |

| Outros Tipos de Bebidas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Áustria | |

| Polônia | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Tipo de Material | Plástico | |

| Metal | ||

| Vidro | ||

| Papelão | ||

| Por Tipo de Produto | Garrafas | |

| Latas | ||

| Sachês | ||

| Caixinhas | ||

| Barris de Cerveja | ||

| Por Formato de Embalagem | Asséptico | |

| Enchimento a Quente | ||

| Enchimento a Frio/Carbonatado | ||

| Retortável | ||

| Estável em Prateleira à Temperatura Ambiente | ||

| Distribuição Refrigerada | ||

| Por Tipo de Bebida | Bebidas Carbonatadas | |

| Bebidas Alcoólicas | ||

| Água Engarrafada | ||

| Leite | ||

| Sucos de Frutas e Vegetais | ||

| Bebidas Energéticas | ||

| Bebidas à Base de Plantas | ||

| Outros Tipos de Bebidas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Áustria | ||

| Polônia | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens para bebidas?

O mercado de embalagens para bebidas foi avaliado em USD 169,58 bilhões em 2026 e deve atingir USD 205,17 bilhões até 2031.

Qual segmento de material está crescendo mais rapidamente?

O papelão lidera o crescimento com um CAGR projetado de 6,29% até 2031, à medida que as marcas migram para substratos renováveis e facilmente recicláveis.

Por que as latas de alumínio estão ganhando participação?

O alumínio oferece taxas de reciclabilidade em ciclo fechado acima de 70% e se beneficia de grandes ampliações de capacidade pela Ball e pela Novelis, tornando-o uma alternativa favorita aos plásticos de uso único.

Como as regulamentações da UE afetarão as escolhas globais de embalagens?

O PPWR da UE exige que todas as embalagens sejam recicláveis até 2028 e estabelece limites de conteúdo de rPET, influenciando as especificações globais das marcas e acelerando a adoção do design para reciclagem.

Qual região deve apresentar o maior crescimento?

A Ásia-Pacífico deve expandir a um CAGR de 5,32% até 2031, apoiada pela urbanização, pelo aumento da renda e por mandatos agressivos de sustentabilidade, como o requisito de 30% de rPET da Índia.

Quais movimentos estratégicos dominam o cenário competitivo?

Fusões como Amcor-Berry e Sonoco-Eviosys, juntamente com investimentos em capacidade de alumínio e descarbonização do vidro, ilustram uma mudança em direção à escala, circularidade e premiumização.

Página atualizada pela última vez em: