Tamanho e Participação do Mercado de Ouro

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

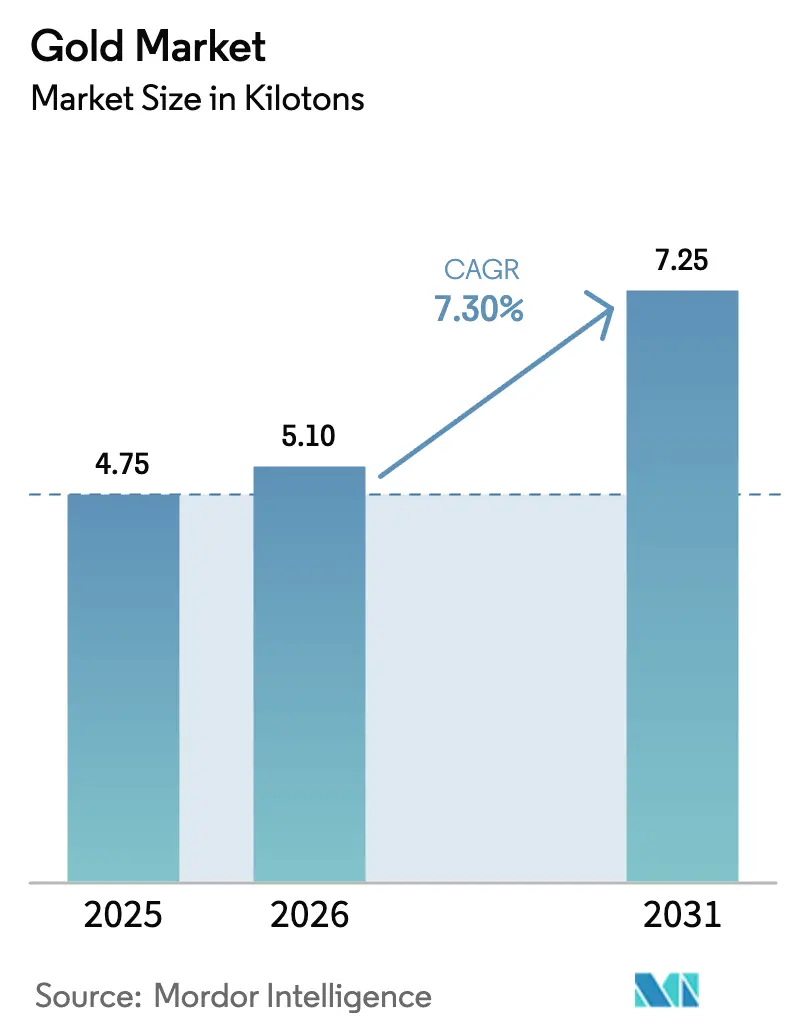

| Volume do Mercado (2026) | 5.1 quilotoneladas |

| Volume do Mercado (2031) | 7.25 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 7.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ouro por Mordor Intelligence

Espera-se que o tamanho do Mercado de Ouro cresça de 4,75 quilotoneladas em 2025 para 5,1 quilotoneladas em 2026 e está previsto para atingir 7,25 quilotoneladas até 2031 a um CAGR de 7,30% no período 2026-2031. A robusta acumulação por bancos centrais, o persistente risco geopolítico e o papel crescente do ouro em eletrônicos avançados mantêm a demanda em ascensão, mesmo com o fornecimento proveniente de mineração enfrentando pressões estruturais de custo. A Ásia-Pacífico permanece o centro pulsante do consumo, enquanto a América do Norte e a Europa amplificam os fluxos de investimento por meio de produtos negociados em bolsa. Os volumes reciclados aceleram em função dos mandatos de sustentabilidade, produtos tokenizados ampliam o acesso do varejo e os mineradores buscam fusões para compensar o declínio dos teores de minério. Ao longo do horizonte de previsão, a gestão disciplinada da oferta e a inovação em ativos digitais sustentam a resiliência do Ouro e apoiam a força dos preços em múltiplos anos.

Principais Conclusões do Relatório

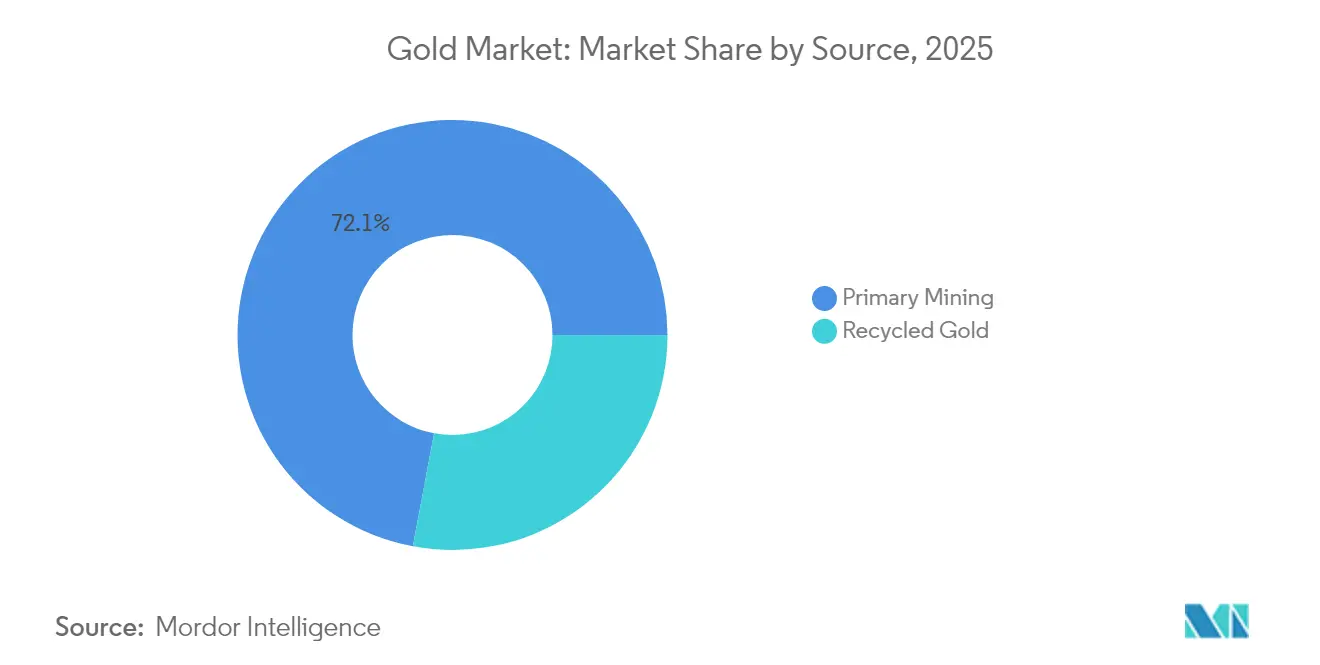

- Por fonte, a mineração primária liderou com 72,05% de participação em volume em 2025; o ouro reciclado está previsto para expandir a um CAGR de 7,98% até 2031.

- Por tipo, o ouro em liga representou 79,55% da participação no tamanho do Mercado de Ouro em 2025, enquanto as aplicações de ouro em camadas estão projetadas para crescer a um CAGR de 8,72% até 2031.

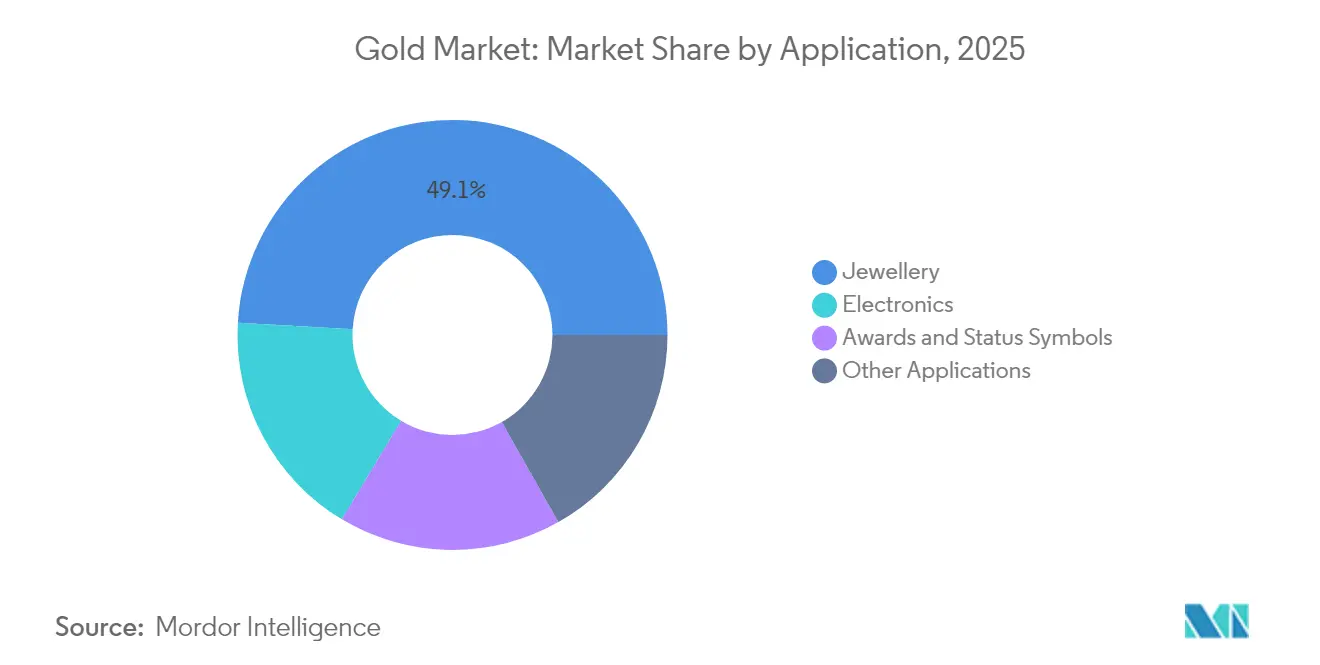

- Por aplicação, a joalheria detinha 49,10% da participação do Mercado de Ouro em 2025; os eletrônicos estão projetados para crescer a um CAGR de 8,32% até 2031.

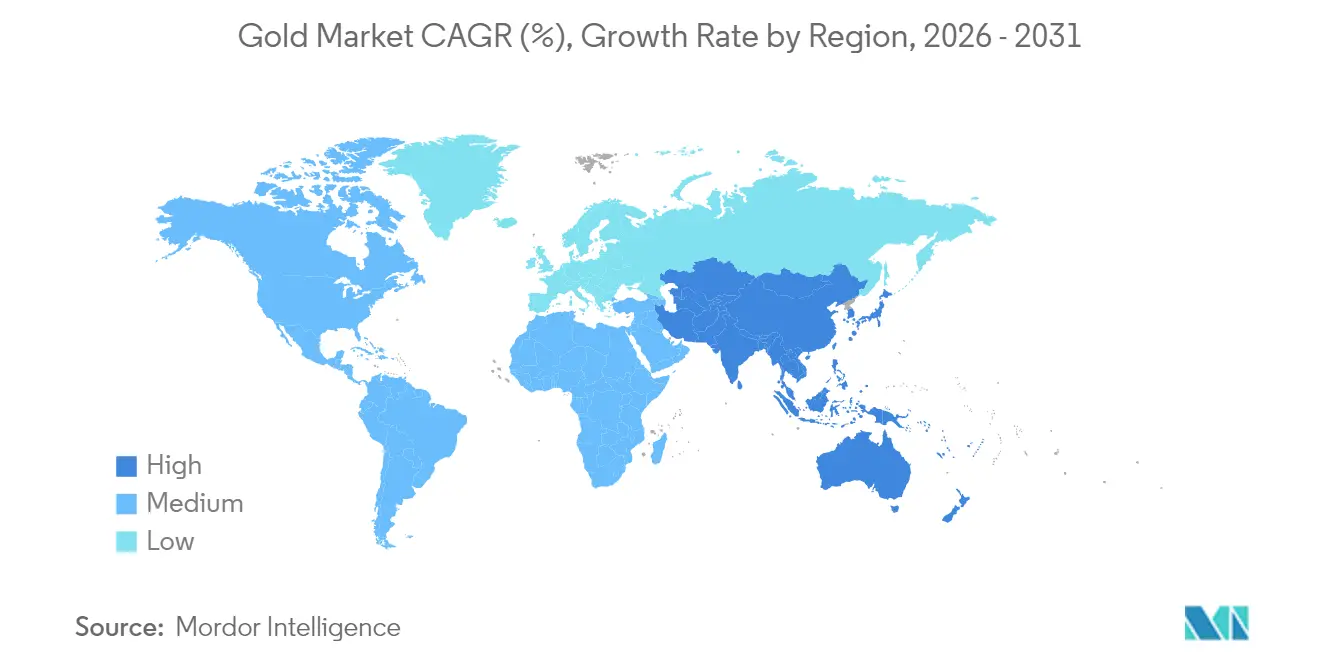

- Por geografia, a Ásia-Pacífico capturou 59,85% do Mercado de Ouro em 2025, e a região avança a um CAGR de 8,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ouro

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Demanda de Investimento no Varejo e em ETF em Ambientes de Proteção contra a Inflação | +1.8% | Global, com concentração na América do Norte e na União Europeia | Médio prazo (2 a 4 anos) |

| Estratégias de Desdolarização dos Bancos Centrais Acelerando a Diversificação de Reservas | +2.1% | Global, liderado pela Ásia-Pacífico e mercados emergentes | Longo prazo (≥ 4 anos) |

| Aumento da Demanda de Joalheria pela Classe Média na Índia e na ASEAN | +1.4% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Eletrônicos Habilitados por IA Impulsionando o Uso de Fios de Ligação de Ouro Ultrafinos | +0.9% | Global, concentrado em polos tecnológicos | Curto prazo (≤ 2 anos) |

| Produtos de Ouro Tokenizados Expandindo a Adoção de Ativos Digitais | +0.6% | Ásia-Pacífico, em expansão para mercados globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda de Investimento no Varejo e em ETF em Ambientes de Proteção contra a Inflação

Os níveis persistentemente elevados dos preços ao consumidor e as dúvidas sobre a eficácia da política monetária reancoraram o ouro em carteiras diversificadas. Os fundos negociados em bolsa (ETFs) de ouro na Índia atraíram INR 112 bilhões (USD 1,3 bilhão) em entradas líquidas durante 2024, o maior total anual já registrado [1]World Gold Council, "Entradas em ETFs de Ouro na Índia Atingem Recorde", WORLDGOLDCOUNCIL.ORG. O metal superou as ações locais em 21 pontos percentuais naquele ano, reforçando seu status de ativo de refúgio seguro. Gestores de carteiras nos Estados Unidos e na Europa elevaram as alocações estratégicas à medida que os rendimentos reais tornaram-se negativos, e os dados de pesquisas mostram uma preferência crescente pelo ouro quando a inflação ultrapassa 4%. Moedas e barras continuam populares entre os poupadores do varejo que buscam proteções físicas, e a demanda mostrou-se notavelmente inelástica após os preços à vista ultrapassarem USD 2.300/oz. A mudança estrutural no comportamento de investimento deve manter o mercado bem sustentado sempre que a volatilidade macroeconômica se intensificar.

Estratégias de Desdolarização dos Bancos Centrais Acelerando a Diversificação de Reservas

Os bancos centrais compraram mais de 1.000 toneladas de ouro em cada um dos últimos três anos civis, uma sequência histórica que sublinha o ceticismo crescente em relação à futura dominância do dólar norte-americano. Na pesquisa do World Gold Council de 2025, 95% dos entrevistados afirmaram que manteriam ou aumentariam suas reservas de ouro em barra, e 43% planejam adições diretas. China, Índia e Turquia lideraram as compras líquidas que, juntas, ultrapassaram 600 toneladas desde 2021, refletindo movimentos de política para mitigar o risco de sanções e a volatilidade cambial. A participação do dólar nas reservas cambiais globais caiu para 58,9% em março de 2024, o nível mais baixo desde o início dos registros modernos, aumentando a atratividade do ouro como reserva de valor neutra. A gestão ativa de ouro em barra cresceu de 37% para 44% das reservas oficiais entre 2024 e 2025, sinalizando uma demanda estrutural de longo prazo na indústria do ouro.

Aumento da Demanda de Joalheria pela Classe Média na Índia e na ASEAN

A Índia permaneceu o segundo maior consumidor mundial de ouro em 2025, sustentada por uma classe média em expansão e tradições culturais que priorizam ornamentos de ouro durante casamentos e festivais. As compras nupciais representam aproximadamente metade da demanda anual de joalheria, auxiliadas por uma média de 12 milhões de casamentos por ano. A decisão de Nova Deli de reduzir o imposto de importação de 15% para 6% em 2024 reduziu materialmente os preços no varejo e está projetada para adicionar pelo menos 50 toneladas de demanda incremental no segundo semestre daquele ano. Em toda a ASEAN, o aumento da renda disponível e a demografia jovem sustentam o apetite por designs contemporâneos e leves que compensam os custos mais altos da matéria-prima. Apesar das oscilações cíclicas de preços, as pesquisas de sentimento do consumidor revelam que o ouro permanece uma reserva de riqueza preferida, sustentando um crescimento estável de volume na indústria do ouro.

Eletrônicos Habilitados por IA Impulsionando o Uso de Fios de Ligação de Ouro Ultrafinos

As arquiteturas avançadas de semicondutores que alimentam as cargas de trabalho de inteligência artificial requerem conexões elétricas de altíssima confiabilidade, e a condutividade incomparável e a resistência à corrosão do ouro o tornam indispensável para os fios de ligação. A demanda de eletrônicos por ouro cresceu 9%, para 271 toneladas em 2024, à medida que os fabricantes de chips expandiram a produção de aceleradores de IA e rádios 5G. Os embarques de smartphones cresceram 6%, mas o conteúdo de ouro por aparelho premium aumentou porque velocidades de processamento mais altas exigem interconexões mais robustas. As opções de substituição são limitadas após ciclos anteriores de redução de custos, resultando em uma demanda industrial relativamente inelástica. Consultas setoriais indicam que os processadores mais sofisticados para data centers podem conter até três vezes mais ouro do que os designs anteriores à IA. À medida que o poder de computação global dobra a cada 18 meses, os polos tecnológicos do Leste Asiático e da América do Norte continuarão a demandar volumes significativos da indústria do ouro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio dos Teores de Minério Elevando o AISC Acima de USD 1.450/oz | -1.2% | Global, afetando particularmente jurisdições de alto custo | Médio prazo (2 a 4 anos) |

| Restrições de Financiamento Baseadas em ESG para Novas Minas em Campo Verde | -0.8% | Global, com ênfase em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Impostos de Importação Voláteis em Nações Consumidoras Chave Reduzem a Demanda de Joalheria | -0.6% | Ásia-Pacífico e mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Declínio dos Teores de Minério Elevando o AISC Acima de USD 1.450/oz

Os teores de minério continuam caindo em depósitos maduros, obrigando os operadores a processar mais material para manter a produção. A Newmont registrou sua maior base de custos em nove anos, com custos totais de manutenção (AISC) de USD 1.651/oz no primeiro trimestre de 2025, um salto de 29% em relação a 2022. O AISC médio da indústria foi de USD 1.388/oz no segundo trimestre de 2024, e os produtores norte-americanos enfrentaram um valor ainda mais elevado de USD 1.522/oz. A escassez de mão de obra, o aumento dos preços de energia e os escalonadores de royalties vinculados às cotações à vista intensificam as pressões de custo. Embora o preço à vista recorde proteja as margens atualmente, a inflação de custos sustentada compromete a viabilidade das cavas marginais e acelera o fechamento de minas. No médio prazo, curvas de custo mais elevadas poderiam moderar a oferta nova e elevar o piso da indústria do ouro.

Restrições de Financiamento Baseadas em ESG para Novas Minas em Campo Verde

A alocação de capital agora depende de critérios ambientais, sociais e de governança (ESG) rigorosos. As carteiras globais de investimento sustentável atingiram USD 31 trilhões, e muitos gestores de ativos restringem empréstimos a projetos sem trajetórias críveis de emissão líquida zero. Os mineradores que visam novos depósitos devem preparar planos robustos de descarbonização e aceitar despesas iniciais mais elevadas em infraestrutura de energia limpa. Auditorias de terceiros e requisitos de consulta comunitária prolongam os prazos de licenciamento, enquanto a oposição pública em mercados desenvolvidos inviabilizou vários projetos. Mesmo onde os recursos têm alto teor, os desenvolvedores têm dificuldade em captar capital a valuations viáveis, deslocando a atenção para expansões em campo marrom e alternativas de reciclagem. Esses ventos contrários de financiamento poderiam restringir o crescimento da produção minerada e apertar o equilíbrio de longo prazo no mercado de ouro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: A Mineração Primária Mantém Vantagem de Escala enquanto a Reciclagem Acelera

A extração primária ocupou 72,05% da participação do Mercado de Ouro em 2025, confirmando que as minas de grande escala a céu aberto e subterrâneas permanecem a espinha dorsal do fornecimento. O segmento se beneficia de logística estabelecida, reservas de mão de obra qualificada e contratos de venda a longo prazo que estabilizam o processamento mesmo quando os teores de minério se deterioram. No entanto, os custos totais de manutenção (AISC) acima de USD 1.388/oz sinalizam retornos decrescentes sobre o capital novo, e as empresas intensificaram a exploração em torno dos polos existentes para aproveitar a infraestrutura já instalada.

A reciclagem, embora represente apenas 27,95% do fornecimento, avança a um CAGR de 7,98% até 2031, a taxa mais rápida de qualquer segmento de fonte. A instalação da Casa da Moeda Real no País de Gales do Sul processa 4.000 toneladas de placas de circuito anualmente usando técnicas hidrometalúrgicas patenteadas com 99% de eficiência de recuperação. A demanda de energia para reciclagem é aproximadamente 300 vezes menor do que para a mineração em campo verde, reduzindo a intensidade de carbono e alinhando-se aos mandatos Ambientais, Sociais e de Governança (ESG). A líder em artigos de luxo Pandora comprometeu-se a utilizar 100% de metais preciosos reciclados até 2025, criando demanda pelos fluxos de sucata. À medida que mais jurisdições endurecem as regras sobre resíduos eletrônicos, a matéria-prima secundária se tornará um pilar estratégico na indústria do Ouro.

Por Tipo: O Ouro em Liga Domina, mas as Aplicações em Camadas Ganham Impulso

As composições em liga capturaram a maior parte — 79,55% — do tamanho do Mercado de Ouro em 2025, pois joalheria, moedas e muitos produtos industriais requerem resistência mecânica e opacidade que o metal puro não possui. O segmento conta com familiaridade processual e amplas redes de fornecedores, mantendo os custos unitários relativamente baixos. Os sensores automotivos e as ligas odontológicas também favorecem o material em liga pela resistência ao desgaste, sustentando ampla demanda além dos usos ornamentais.

As aplicações em camadas são o motor de crescimento, avançando a um CAGR de 8,72%. Embalagens de semicondutores, conectores de alta frequência e sensores aeroespaciais exigem revestimentos atomicamente finos e uniformes que somente a deposição em camadas pode oferecer. Os fabricantes de tecnologia investiram fortemente em capacidade de deposição física de vapor e eletrodeposição durante 2024-2025, respondendo a pedidos de servidores de IA que dobraram trimestralmente. As diretivas de segurança automotiva da União Europeia (UE) exigem sensores redundantes, ampliando ainda mais a adoção do ouro em camadas, onde a tolerância a falhas deve se aproximar de seis sigma. À medida que a miniaturização em eletrônicos avança, o nicho de ouro em camadas conquistará participação incremental do material em liga dentro do Mercado de Ouro.

Por Aplicação: O Impulso dos Eletrônicos Supera a Tradição da Joalheria

A joalheria permaneceu a maior aplicação com 49,10% do volume de 2025, sustentada pela afinidade cultural na Ásia e no Oriente Médio. Os preços recordes reduziram o peso médio em gramas, mas os varejistas comercializaram com sucesso peças mais leves e contemporâneas para preservar os volumes de vendas. No mercado de ouro, a resiliência do segmento é auxiliada pelas compras motivadas por casamentos, que cumprem obrigações sociais independentemente do preço.

Os eletrônicos alcançaram a expansão mais rápida, registrando um CAGR de 8,32% que reflete a demanda insaciável por dispositivos equipados com IA e equipamentos de rede de alta velocidade. O conteúdo de ouro por unidade avançada de processamento gráfico cresceu 15% em 2024, pois o fio de ligação ultrafino garante a integridade do sinal em frequências de clock mais elevadas. Dispositivos médicos e aviônica aeroespacial, ambos aplicações em ambientes severos, também requerem ouro para biocompatibilidade e resistência à corrosão. Outros usos, de implantes dentários a cartões de crédito lastreados em lingotes, contribuem com volumes de nicho, porém estáveis, beneficiando-se das propriedades não reativas do ouro. Essa tendência sublinha como a demanda industrial dentro da indústria do ouro continua a se expandir.

Análise Geográfica

A Ásia-Pacífico detinha 59,85% da indústria do Ouro em 2025 e está projetada para crescer a um CAGR de 8,95% até 2031. A China minerou 403 toneladas em 2024, mantendo a posição de liderança na produção enquanto seu banco central elevou as reservas oficiais pelo 19.º mês consecutivo. O Banco de Reserva da Índia expandiu as reservas de ouro em barra para 880 toneladas até julho de 2025, e a demanda do consumidor se recuperou após a redução dos impostos de importação. Indonésia, Tailândia e Vietnã registraram crescimento de dois dígitos nas aquisições de joalheria, refletindo o aumento da renda disponível e a preferência pelo ouro como veículo de poupança líquida.

A América do Norte e a Europa apresentam perfis de demanda maduros, mas observam renovado interesse dos investidores à medida que os rendimentos reais oscilam. Os fundos negociados em bolsa (ETFs) de ouro listados nos Estados Unidos adicionaram 152 toneladas durante 2024, revertendo dois anos de saídas líquidas, enquanto os fundos europeus absorveram 98 toneladas em meio à maior volatilidade dos preços de energia. As minas canadenses contribuíram com 175 toneladas de produção, lideradas pela expansão de Detour Lake, que atingiu capacidade plena no quarto trimestre de 2024. Dentro da indústria do ouro, a estabilidade regulatória da região e o acesso aos mercados de capitais incentivam expansões em campo marrom que ajudam a compensar o declínio do teor em outros lugares. A América Latina e a África permanecem fundamentais no lado da oferta. Peru e Brasil entregaram combinados 290 toneladas em 2024, embora protestos sociais no Peru tenham interrompido intermitentemente os movimentos logísticos. Gana superou a África do Sul como o maior produtor do continente, enviando 129 toneladas, auxiliado pela simplificação do licenciamento sob sua Lei de Investimento em Mineração de 2024. Vários bancos centrais africanos anunciaram planos para elevar suas reservas de ouro para pelo menos 10% das reservas totais, um movimento que poderia redirecionar parte da produção regional para cofres domésticos em vez de canais de exportação. A demanda no Oriente Médio aumentou à medida que os estados do Conselho de Cooperação do Golfo promoveram produtos de poupança baseados em ouro alinhados com os princípios da Sharia, ampliando a participação do varejo na indústria do Ouro.

Cenário Competitivo

O mercado de ouro é fragmentado por natureza. A Newmont Corporation e a Barrick Mining Corporation ainda controlam ativos de primeira linha, mas enfrentam dificuldades com a inflação de custos, levando-as a racionalizar minas não essenciais. A Royal Gold avançou uma dupla aquisição de USD 3,7 bilhões da Sandstorm Gold e da Horizon Copper para aprofundar seu portfólio de royalties. A aquisição da Calibre pela Equinox Gold Corp. em 2025 criou um produtor de 1,2 milhão de onças focado em ativos nas Américas com menor risco jurisdicional, refletindo um pivô estratégico em direção à estabilidade política. Os desenvolvedores juniores enfrentam escassez de capital sob rigorosos critérios de ESG, enquanto os especialistas em reciclagem garantem fundos de investimento de impacto destacando credenciais de economia circular. À medida que os investidores atribuem prêmios às divulgações de sustentabilidade, as empresas que combinam disciplina de custo com responsabilidade ambiental estão posicionadas para superar seus pares na evolving indústria do ouro.

Líderes da Indústria do Ouro

Agnico Eagle Mines Limited

Newmont Corporation

PJSC Polyus

Barrick Mining Corporation

AnglogoldAshanti

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Discovery Silver anunciou que está em negociações avançadas para adquirir a mina de ouro Hemlo da Barrick Mining Corporation, uma operação histórica canadense que produziu mais de 21 milhões de onças de ouro em mais de 30 anos.

- Junho de 2025: A Equinox Gold Corp. adquiriu a Calibre Mining Corp., formando um produtor de ouro focado nas Américas com operações em cinco países. Esta aquisição incluiu duas minas de ouro canadenses: a Mina de Ouro Greenstone em Ontário e a Mina de Ouro Valentine em Terra Nova e Labrador.

Escopo do Relatório Global do Mercado de Ouro

O ouro tem o símbolo químico Au (da palavra latina aurum) e o número atômico 79. Como resultado, é um dos elementos de maior número atômico encontrados na natureza. Em seu estado puro, é um metal brilhante, de coloração amarelo-alaranjada, denso, macio, maleável e dúctil. Tradicionalmente, o ouro tem sido utilizado para fabricar moedas, lingotes e joias, mas recentemente passou a ser empregado em uma variedade de aplicações, incluindo odontologia, eletrônicos e aeroespacial.

O mercado de ouro é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em ouro em liga e ouro em camadas. Por aplicação, o mercado é segmentado em joalheria, eletrônicos, prêmios, símbolos de status e outras aplicações (odontologia e aeroespacial). O relatório também cobre o tamanho do mercado e as previsões para o mercado de ouro em 15 países nas regiões estudadas.

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (toneladas).

| Mineração Primária |

| Ouro Reciclado |

| Ouro em Liga |

| Ouro em Camadas |

| Joalheria |

| Eletrônicos |

| Prêmios e Símbolos de Status |

| Outras Aplicações (Odontologia, Aeroespacial, etc.) |

| Análise de Produção | Estados Unidos | |

| Austrália | ||

| Brasil | ||

| Burquina Faso | ||

| Canadá | ||

| China | ||

| Colômbia | ||

| Gana | ||

| Indonésia | ||

| Cazaquistão | ||

| Mali | ||

| México | ||

| Papua-Nova Guiné | ||

| Peru | ||

| Rússia | ||

| África do Sul | ||

| Sudão | ||

| Tanzânia | ||

| Uzbequistão | ||

| Outros países | ||

| Análise de Consumo | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| Por Fonte | Mineração Primária | ||

| Ouro Reciclado | |||

| Por Tipo | Ouro em Liga | ||

| Ouro em Camadas | |||

| Por Aplicação | Joalheria | ||

| Eletrônicos | |||

| Prêmios e Símbolos de Status | |||

| Outras Aplicações (Odontologia, Aeroespacial, etc.) | |||

| Por Geografia | Análise de Produção | Estados Unidos | |

| Austrália | |||

| Brasil | |||

| Burquina Faso | |||

| Canadá | |||

| China | |||

| Colômbia | |||

| Gana | |||

| Indonésia | |||

| Cazaquistão | |||

| Mali | |||

| México | |||

| Papua-Nova Guiné | |||

| Peru | |||

| Rússia | |||

| África do Sul | |||

| Sudão | |||

| Tanzânia | |||

| Uzbequistão | |||

| Outros países | |||

| Análise de Consumo | Ásia-Pacífico | China | |

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Norte | Estados Unidos | ||

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| Itália | |||

| França | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Arábia Saudita | ||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

Principais Perguntas Respondidas no Relatório

Qual é o Tamanho do Mercado de Ouro?

O mercado de ouro está previsto para crescer a um CAGR de 7,30%, passando de 5,1 quilotoneladas em 2026 para 7,25 quilotoneladas até 2031.

Qual região lidera o consumo no mercado de ouro?

A Ásia-Pacífico domina com 59,85% do volume em 2025 e é também a região de crescimento mais rápido, a um CAGR de 8,95% até 2031.

Qual é o tamanho do segmento de ouro reciclado e qual é a velocidade de seu crescimento?

O ouro reciclado forneceu 27,95% dos volumes globais em 2025 e está se expandindo a um CAGR de 7,98% à medida que os mandatos de sustentabilidade ganham força.

Por que os eletrônicos são a aplicação de mais rápido crescimento para o ouro?

A demanda de semicondutores impulsionada pela IA requer fios de ligação de ouro ultrafinos e revestimentos em camadas, elevando o volume do segmento de eletrônicos a um CAGR de 8,32%.

Qual é o papel dos bancos centrais no mercado de ouro atualmente?

Os bancos centrais compraram mais de 1.000 toneladas por ano durante três anos consecutivos e 95% planejam manter ou aumentar suas reservas, sublinhando uma demanda estrutural de longo prazo.

Página atualizada pela última vez em: