Tamanho e Participação do Mercado de Óxido de Zinco

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 2.44 Milhões de toneladas |

| Volume do Mercado (2031) | 2.92 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óxido de Zinco por Mordor Intelligence

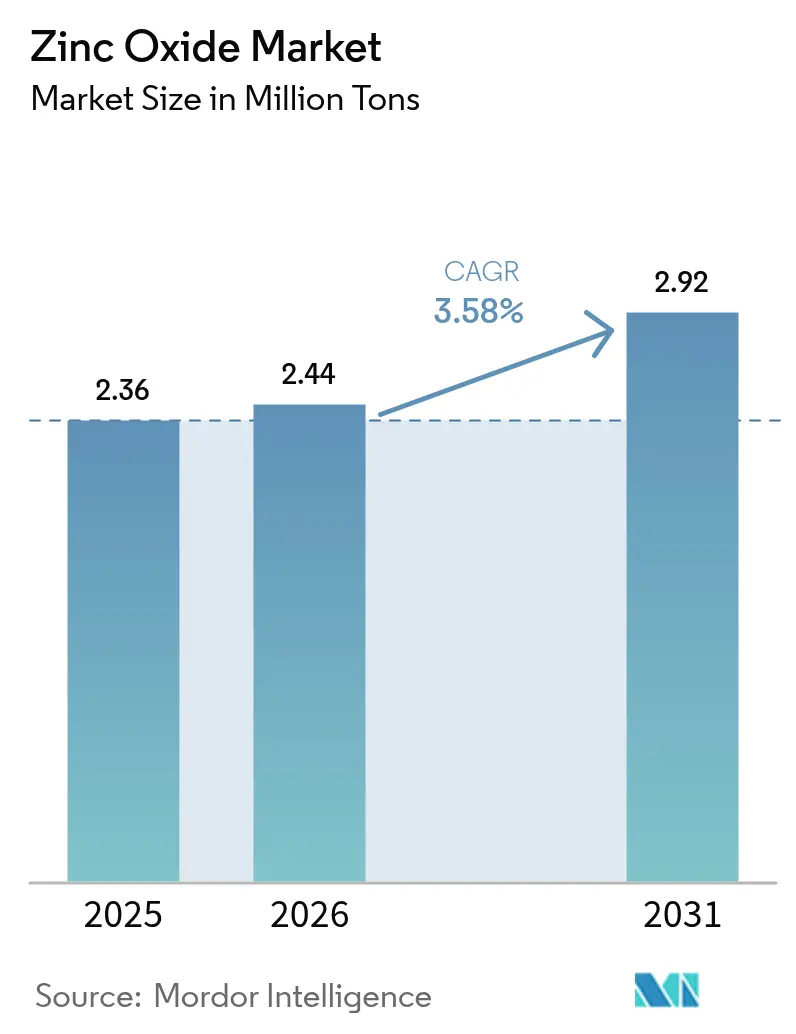

O tamanho do Mercado de Óxido de Zinco em 2026 é estimado em 2,44 milhões de toneladas, crescendo a partir do valor de 2025 de 2,36 milhões de toneladas, com projeções para 2031 indicando 2,92 milhões de toneladas, crescendo a um CAGR de 3,58% no período de 2026 a 2031. Uma preferência sustentada pelas propriedades de atenuação UV, atividade antimicrobiana e comportamento catalítico do óxido de zinco impulsiona a demanda em aplicações consolidadas e emergentes. Inovações no processamento em escala nanométrica agora permitem um controle mais preciso do tamanho de partículas, o que melhora a resistência térmica em revestimentos de alta temperatura e, simultaneamente, reduz as cargas de aditivos em formulações de pneus verdes. O status do composto como Geralmente Reconhecido como Seguro e Eficaz (GRASE) sustenta a crescente adoção em cosméticos, enquanto seu amplo bandgap o torna atrativo para a optoeletrônica de próxima geração. Enquanto isso, atualizações generalizadas de processos — desde rotas híbridas indiretas/químico-úmidas até sistemas de circuito fechado de água — criam novos benchmarks de eficiência e mantêm os custos de conformidade sob controle, apesar dos limites mais rigorosos para efluentes.

Principais Conclusões do Relatório

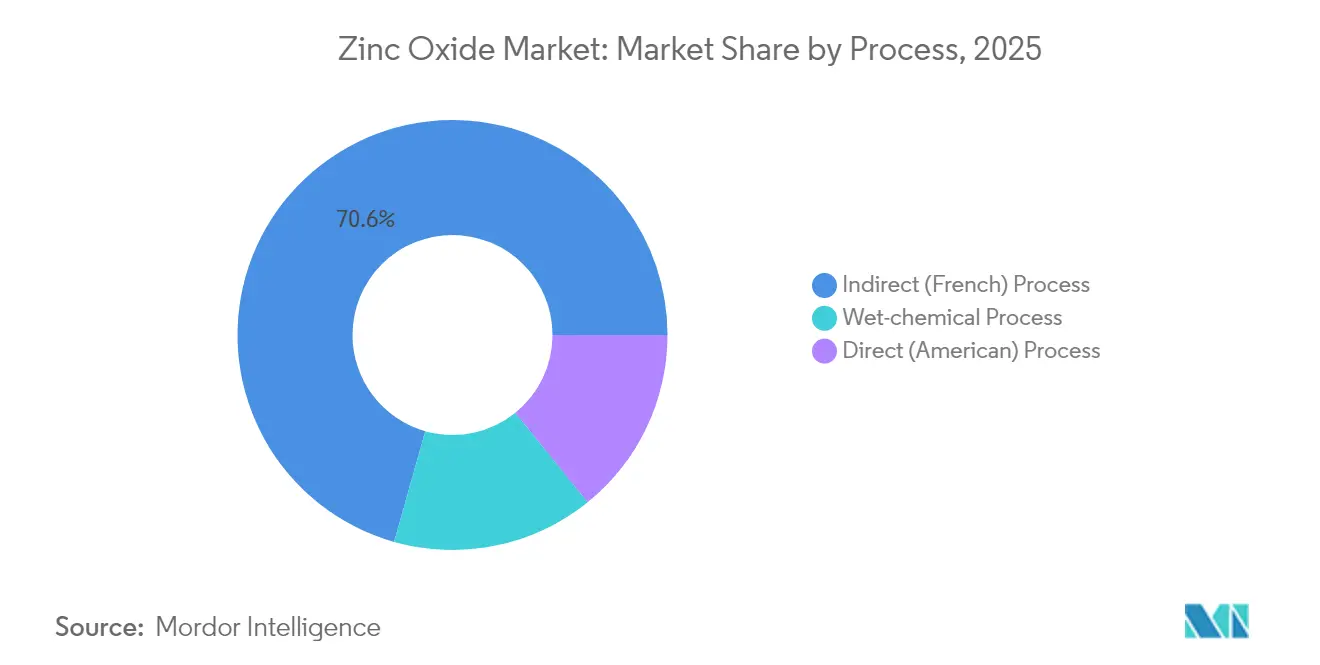

- Por processo, o método indireto deteve 70,62% da participação do mercado de óxido de zinco em 2025; a rota químico-úmida deve expandir a um CAGR de 4,02% até 2031.

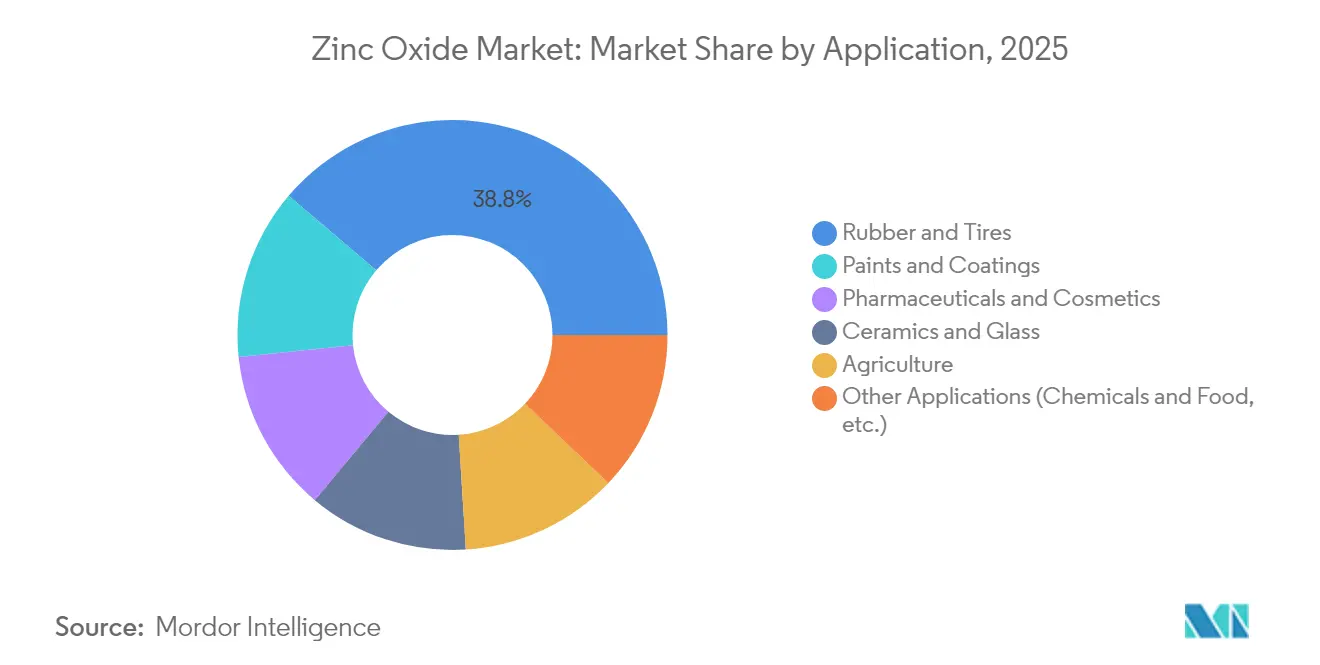

- Por aplicação, os compostos de borracha e pneus representaram 38,79% do tamanho do mercado de óxido de zinco em 2025, enquanto tintas e revestimentos estão posicionados para crescer a um CAGR de 4,18% até 2031.

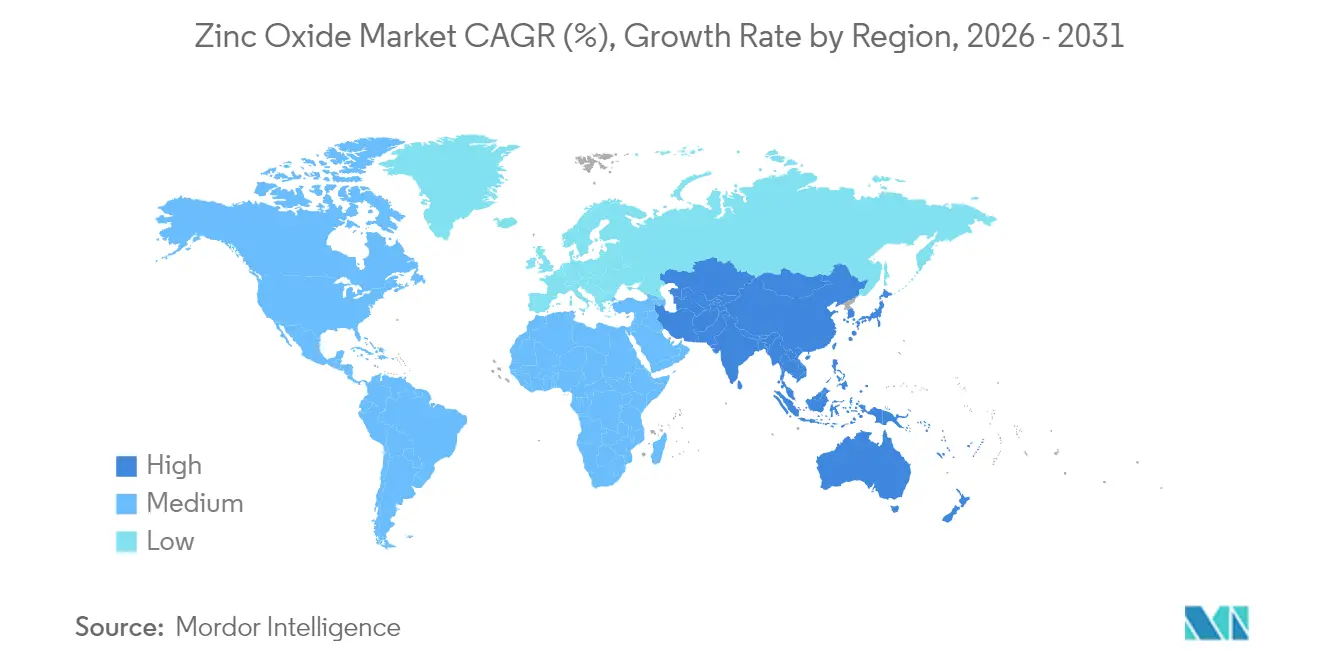

- Por geografia, a Ásia-Pacífico liderou com 45,10% da participação do mercado de óxido de zinco em 2025, e espera-se que mantenha o CAGR mais rápido de 3,92% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Óxido de Zinco

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Demanda robusta da indústria de borracha e pneus | +1.2% | Global, com concentração na APAC | Médio prazo (2 a 4 anos) |

| Expansão da adoção de cosméticos e protetores solares | +0.8% | América do Norte e UE, em crescimento na APAC | Curto prazo (≤ 2 anos) |

| Crescimento de usos especializados em cerâmicas e vidro | +0.6% | APAC como núcleo, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fertilizantes ricos em micronutrientes na agricultura | +0.4% | Global, adoção antecipada na América do Norte | Médio prazo (2 a 4 anos) |

| Comercialização do nano-ZnO em eletrônicos | +0.3% | Polos tecnológicos da APAC e da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Robusta da Indústria de Borracha e Pneus

Os fabricantes globais de pneus dependem do óxido de zinco como ativador de vulcanização que confere resistência às intempéries e durabilidade mecânica — atributos que se tornam mais críticos à medida que os veículos elétricos aumentam o peso em ordem de marcha e o torque. A JG Chemicals relata que as aplicações automotivas contribuem com aproximadamente 30% de sua produção de 59.904 MTPA, destacando a influência do segmento sobre os fornecedores asiáticos. A adoção do óxido de zinco em escala nanométrica permite uma redução de até 40% na dosagem de zinco por composto, mantendo o desempenho e ajudando os fabricantes de pneus a cumprir metas de descarte mais rigorosas sem sacrificar a quilometragem. Os insumos de metal reciclado agora superam 90% em diversas plantas de grande porte, reduzindo tanto os custos quanto a intensidade de carbono. Aliados a uma recuperação na produção global de veículos, esses fatores reforçam uma trajetória ascendente constante para o mercado de óxido de zinco.

Expansão das Formulações de Cosméticos e Protetores Solares

Os filtros UV minerais desfrutam de condições favoráveis à medida que os reguladores restringem substâncias químicas como a oxibenzona. A proteção de amplo espectro do óxido de zinco, reconhecida como GRASE, leva os formuladores a optarem por graus ultrafinos que eliminam o histórico problema do aspecto esbranquiçado[1]EverZinc, "Zano® Óxido de Zinco Ultrafino," everzinc.com. O portfólio Zano da EverZinc, produzido sob Boas Práticas de Fabricação (BPF), oferece dispersões transparentes com aprovações da Ecocert e da Cosmos, alinhando-se ao posicionamento de beleza limpa. As partículas com tratamento superficial melhoram a sensação na pele, mantendo alto FPS, acelerando a adoção em linhas de cuidados com a pele premium na Ásia-Pacífico e em produtos de proteção solar recifalmente seguros na América do Norte. Métodos de síntese verde utilizando extratos vegetais diferenciam ainda mais os produtos para consumidores preocupados com a saúde.

Crescimento das Aplicações em Cerâmicas e Vidro Especiais

As cerâmicas avançadas para bocais aeroespaciais, substratos eletrônicos e componentes de energia requerem agentes fundentes que confiram tanto resistência mecânica quanto isolamento elétrico. O óxido de zinco satisfaz esses critérios e permite a redução das temperaturas de sinterização, reduzindo o consumo de energia dos fornos em até 15%. A miniaturização de eletrônicos, especialmente em módulos 5G, pressiona a demanda por graus de alta pureza com perfis de impurezas em partes por bilhão. No vidro, o óxido de zinco aumenta a durabilidade química e a clareza óptica, apoiando uma adoção mais ampla em envidraçamentos arquitetônicos de baixa emissividade e displays head-up automotivos. Os produtores que utilizam tecnologias precisas de dimensionamento de partículas capturam essas oportunidades de valor agregado, fortalecendo o mercado de óxido de zinco.

Fertilizantes Ricos em Micronutrientes na Agricultura de Precisão

A deficiência de zinco no solo reduz as produções de grãos, incentivando o aumento do uso de fertilizantes enriquecidos com óxido de zinco. As nanoformulações melhoram a absorção foliar, elevando o teor de clorofila e proteína em condições de estresse, com ensaios de campo demonstrando ganhos de produção de 8 a 10% no trigo. Os sistemas de aplicação de taxa variável aplicam esses concentrados exatamente onde necessário, minimizando o escoamento. Os revestimentos de liberação controlada prolongam a disponibilidade de nutrientes durante o primeiro mês crítico de crescimento, reduzindo a perda de nutrientes por hectare. Os programas governamentais de biofortificação institucionalizam ainda mais a demanda ao visar maior teor de zinco nas culturas básicas, reforçando o pilar agrícola do mercado de óxido de zinco.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade do preço do concentrado de zinco | -0.9% | Global, crítica em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Regulamentações de descarte mais rigorosas para lixiviado de ZnO | -0.6% | América do Norte e UE, com expansão global | Médio prazo (2 a 4 anos) |

| Substituição por ativadores de pneus verdes à base de cálcio ou isentos de zinco | -0.4% | Mercados automotivos globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Concentrado de Zinco

As perturbações no fornecimento e as tensões geopolíticas elevaram os preços do concentrado em 13%, para USD 2.978,50/t em 2024, comprimindo as tarifas de tratamento das fundidoras e estreitando as margens dos produtores de óxido. O Grupo Internacional de Estudo do Chumbo e do Zinco projeta agora um excedente de zinco refinado de 150.000 toneladas em 2025; no entanto, os gargalos de frete e a variação na qualidade do minério sustentam oscilações de preços que complicam o planejamento de compras. Os produtores norte-americanos, 73% dependentes de importações, continuam especialmente expostos às flutuações cambiais e ao risco tarifário[2]Agência de Proteção Ambiental dos EUA, "Diretrizes de Limitação de Efluentes," epa.gov. As empresas maiores respondem prolongando os contratos de fornecimento e integrando fluxos de reciclagem que já suprem mais de 40% de seu insumo de zinco, ao passo que as empresas menores enfrentam maiores encargos de capital de giro, amortecendo o crescimento de curto prazo no mercado de óxido de zinco.

Regulamentações de Descarte Mais Rigorosas para Lixiviado de ZnO

Novas diretrizes federais limitam o zinco em efluentes industriais a 1,5 mg/L diariamente e a 0,75 mg/L em uma média de 30 dias, exigindo atualizações onerosas na infraestrutura de tratamento de água. As propostas da Agência Europeia de Substâncias Químicas de reclassificar o óxido de zinco de Crónico 1 para Crónico 2 introduzem incerteza adicional que poderia acentuar as regras de rotulagem e declaração. Na Austrália, os distritos industriais já excedem as metas nacionais de zinco dissolvido, provocando investimentos obrigatórios em monitorização e remediação. Os desembolsos de capital para sistemas de circuito fechado e filtros de alta eficiência pesam de forma desproporcional sobre instalações de menor porte, impulsionando a consolidação que pode remodelar o mercado de óxido de zinco no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo: O Método Indireto Mantém Vantagens de Escala Enquanto o Processo Químico Úmido Ganha Tração

A produção pelo método Indireto (Francês) representou 70,62% da produção em 2025, beneficiando-se de décadas de aprimoramento que garantem eficiência de custos e pureza consistente exigidas pelos mercados de massa em borracha, cerâmicas e pigmentos. As atualizações contínuas de fornos, os circuitos de recuperação de calor e a cogeração de gases residuais reduzem ainda mais o consumo específico de energia, reforçando a competitividade da rota indireta no mercado de óxido de zinco. Em paralelo, as operações químico-úmidas estão crescendo rapidamente, registrando um CAGR de 4,02% graças à sua capacidade de projetar morfologia em escala nano ou micro com distribuições granulométricas estreitas, essenciais para cosméticos, eletrônicos e agricultura de precisão. As reformas de plantas agora combinam estágios de calcinação indireta com precipitação químico-úmida para portfólios de graus flexíveis que capturam tanto segmentos de alto volume quanto nichos de valor.

O crescente escrutínio regulatório acelera a adoção de química verde nas linhas químico-úmidas. Extratos botânicos e catalisadores microbianos substituem os precipitantes alcalinos convencionais, produzindo nanopartículas biocompatíveis adequadas para produtos dermatológicos e biomédicos. Simultaneamente, algoritmos digitais de controle de processo monitoram pH, temperatura e tempo de residência em tempo real, minimizando a variância de lote a lote e melhorando o rendimento. Coletivamente, essas inovações ampliam os campos de uso final e garantem que o mercado de óxido de zinco mantenha uma combinação equilibrada de processos, responsiva às especificações evolutivas dos clientes.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: A Dominância da Borracha Enfrenta o Rápido Avanço dos Revestimentos

Os compostos de borracha e pneus geraram 38,79% da demanda de 2025, refletindo seu papel consolidado nos sistemas de vulcanização que conferem resistência à tração e às intempéries. A proliferação de veículos elétricos intensifica o desgaste e o estresse térmico, elevando indiretamente as cargas de óxido de zinco por pneu, prolongando assim a dominância do segmento dentro do mercado de óxido de zinco. No entanto, as tintas e os revestimentos industriais agora registram o CAGR mais rápido de 4,18%, impulsionados por dispersões de nano-óxido de zinco que suportam 500 °C e melhoram a proteção contra corrosão para ativos offshore, petroquímicos e de dutos de alta temperatura. A mudança ilustra um reequilíbrio em direção a saídas especializadas de margens mais elevadas, menos expostas aos ciclos automotivos.

As cerâmicas e o vidro continuam com uma absorção constante, à medida que os fabricantes buscam fundentes que permitam temperaturas de sinterização mais baixas e adicionem isolamento elétrico em cerâmicas eletrônicas. Enquanto isso, as linhas farmacêuticas e de cosméticos expandem com base nos mandatos de protetores solares exclusivamente minerais e no surgimento de rótulos recifalmente seguros. A agricultura emerge como um setor de impulso tecnológico onde as nanoformulações melhoram a biodisponibilidade de nutrientes, fechando as lacunas de micronutrientes nas culturas básicas. A diversificação para aplicações em baterias, catalisadores e sensores completa um perfil de demanda cada vez mais multipolar que aumenta a estabilidade do mercado de óxido de zinco.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A Ásia-Pacífico representou 45,10% do volume global em 2025 e está prevista para superar outras regiões com um CAGR de 3,92% até 2031, impulsionada pelos grandes setores downstream de borracha e eletrônicos na China, na Índia e no Sudeste Asiático. A China sozinha consome de 0,3 a 0,5 milhão de toneladas por ano, equivalente a 5-10% de seu uso de zinco refinado, sublinhando a relevância estratégica do material para os ecossistemas de manufatura da região. Os produtores regionais aproveitam a energia de baixo custo e as cadeias integradas de fundição-óxido para assegurar contratos de longo prazo com as principais fabricantes globais de pneus, um fator que consolida o papel de âncora da Ásia-Pacífico no mercado de óxido de zinco.

A América do Norte fica atrás em volume, mas lidera em inovação de aplicações, particularmente em cerâmicas aeroespaciais, dispositivos médicos e optoeletrônica que exigem graus de alta pureza ou nanoprojetados. No entanto, uma dependência de 73% de importações de zinco refinado deixa os produtores regionais de óxido expostos a oscilações cambiais e gargalos de frete. Investimentos na recuperação secundária de zinco e na reciclagem de grau para baterias visam mitigar essa exposição. Na Europa, regulamentações rigorosas de ciclo de vida estimulam a adoção de sistemas de circuito fechado de água e insumos de fundição de baixo carbono, como o uso de mais de 40% de metal reciclado pela EverZinc, reforçando a imagem da região como líder em sustentabilidade.

As zonas emergentes na América do Sul e no Oriente Médio e África se beneficiam dos booms de infraestrutura e construção que aumentam os volumes de revestimentos e borracha. Embora essas regiões atualmente dependam de importações, a nova capacidade de fundição no Peru e em Omã sinaliza uma mudança em direção à produção local no médio prazo. Essa difusão distribui a demanda e estimula a personalização regional, adicionando resiliência ao crescimento geral do mercado de óxido de zinco.

Cenário Competitivo

O mercado de óxido de zinco permanece moderadamente fragmentado. Hindustan Zinc, EverZinc e JG Chemicals encabeçam o nível superior, cada uma seguindo estratégias competitivas distintas. A Hindustan Zinc está dedicando USD 1,39 bilhão a uma fundidora em Debari que dobra a capacidade de refinamento para 2 milhões de tpa, sustentando a expansão integrada de óxido de zinco enquanto promove seu selo EcoZen de baixo carbono, que apresenta emissões 75% menores do que os padrões convencionais. A EverZinc concentra sua estratégia em nichos especializados, ampliando sua linha Zano ultrafina e lançando Materiais de Zinco Recarregáveis para baterias de próxima geração. A JG Chemicals controla aproximadamente 30% da demanda doméstica de óxido da Índia, alavancando mais de 80 variantes de graus para atender a mais de 200 clientes de borracha, cerâmica e farmacêutica.

A vantagem tecnológica determina a liderança em margens. As empresas escalam reatores hidrotérmicos e mecanoquímicos que alcançam medianas abaixo de 50 nm requeridas para tintas optoeletrônicas. Outras investem em controle de processos baseado em IA para reduzir custos de energia e apertar a distribuição de partículas. As credenciais de sustentabilidade estão emergindo como um critério de compras, impulsionando a adoção de fornos movidos a energias renováveis e circuitos de sucata de zinco pós-consumo. Esses movimentos não apenas atendem às metas de emissões de Escopo 3 dos clientes OEM, mas também abrem elegibilidade para instrumentos de financiamento verde, reduzindo o custo médio ponderado de capital. Concomitantemente, fornecedores regionais menores ou fazem parceria para acesso a tecnologia ou se concentram em cadeias de abastecimento cativas em clusters locais de borracha, criando nichos defensáveis no mercado de óxido de zinco mais amplo.

Líderes do Setor de Óxido de Zinco

EverZinc

Akrochem Corporation

RUBAMIN

Zinc Nacional S.A.

Zochem LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2023: A Zochem adquiriu uma participação de 40% na Industrias Electro-Químicas (IEQSA), proeminente fabricante peruana de produtos de zinco. Ambas as empresas continuarão operando de forma independente sob seus nomes atuais, com as operações da Zochem na América do Norte complementando a presença da IEQSA na América do Sul.

- Junho de 2023: A Zochem anunciou a inauguração de um novo forno em sua unidade em Dickson, Tennessee, ampliando sua capacidade de produção de óxido de zinco. Esta expansão adiciona 15.000 toneladas métricas adicionais de capacidade ao site no centro do Tennessee.

Escopo do Relatório Global do Mercado de Óxido de Zinco

O Óxido de Zinco (ZnO) é um composto inorgânico. É um pó branco, insolúvel em água, amplamente utilizado como aditivo em diversos materiais e produtos. Também é conhecido como Calamina ou Branco de Zinco. É encontrado naturalmente como o mineral zincita. É produzido principalmente de forma sintética.

O Mercado de Óxido de Zinco é segmentado por Processo (Processo Indireto, Processo Direto e Processo Úmido), Aplicação (Borracha e Pneus, Cerâmicas e Vidro, Produtos Farmacêuticos e Cosméticos, Agricultura, Tintas e Revestimentos e Outras Aplicações) e Geografia (Ásia-Pacífico, América do Norte, Europa, América do Sul e Oriente Médio e África).

O relatório também abrange o tamanho de mercado e as previsões em 15 países nas principais regiões. Para cada segmento, o dimensionamento de mercado e as previsões foram realizados com base no volume (quilotoneladas).

| Processo Indireto (Francês) |

| Processo Direto (Americano) |

| Processo Químico Úmido |

| Borracha e Pneus |

| Cerâmicas e Vidro |

| Produtos Farmacêuticos e Cosméticos |

| Agricultura |

| Tintas e Revestimentos |

| Outras Aplicações (Produtos Químicos e Alimentos, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Processo | Processo Indireto (Francês) | |

| Processo Direto (Americano) | ||

| Processo Químico Úmido | ||

| Por Aplicação | Borracha e Pneus | |

| Cerâmicas e Vidro | ||

| Produtos Farmacêuticos e Cosméticos | ||

| Agricultura | ||

| Tintas e Revestimentos | ||

| Outras Aplicações (Produtos Químicos e Alimentos, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Óxido de Zinco?

O tamanho do mercado de óxido de zinco é de 2,44 milhões de toneladas em 2026 e está no caminho certo para atingir 2,92 milhões de toneladas até 2031.

Qual região lidera a demanda global?

A Ásia-Pacífico detém 45,10% do consumo, impulsionada por grandes cadeias de suprimentos de borracha e eletrônicos, e deve crescer mais rapidamente a um CAGR de 3,92%.

Por que o óxido de zinco é preferido nos pneus verdes?

Ele atua como ativador de vulcanização que mantém a integridade mecânica, enquanto os novos graus nanométricos reduzem a dosagem de zinco em 40% sem perda de desempenho.

Como as normas ambientais estão afetando os produtores?

Os novos limites de efluentes de 1,5 mg/L de zinco impulsionam investimentos em tratamento de água em circuito fechado, elevando os custos de capital, mas acelerando a adoção de tecnologias mais limpas.

Página atualizada pela última vez em: