Tamanho e Participação do Mercado de Barita

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

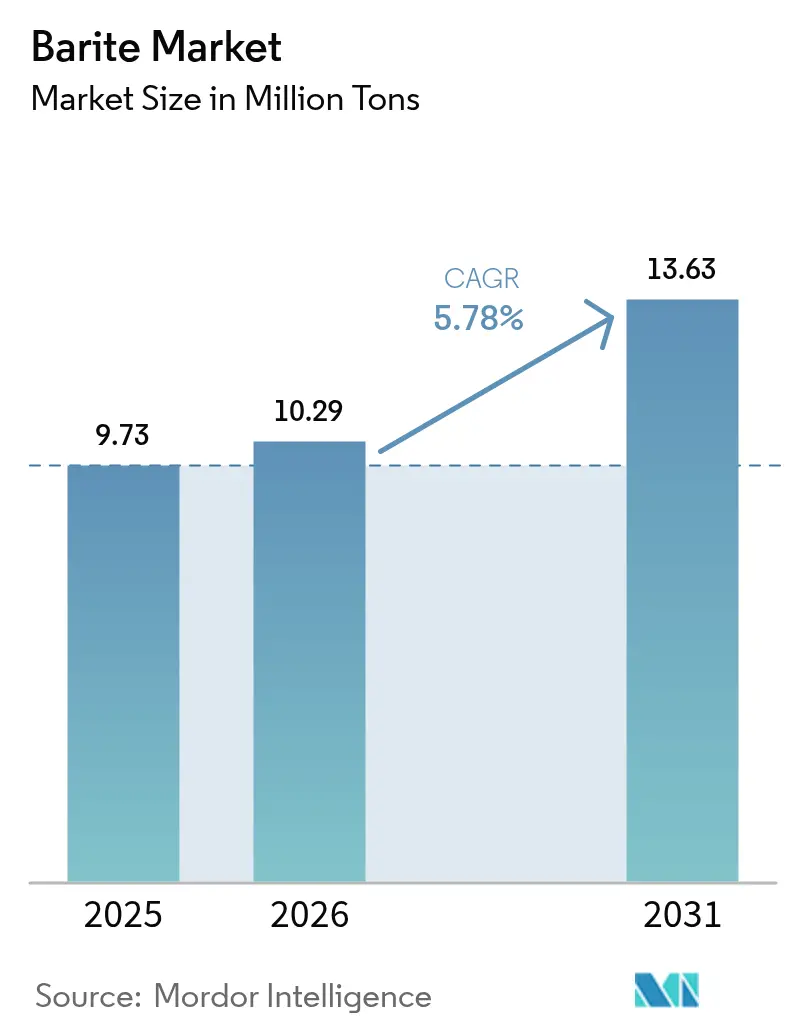

| Volume do Mercado (2026) | 10.29 Milhões de toneladas |

| Volume do Mercado (2031) | 13.63 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.78% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Barita por Mordor Intelligence

O tamanho do Mercado de Barita foi avaliado em 9,73 milhões de toneladas em 2025 e estima-se que cresça de 10,29 milhões de toneladas em 2026 para atingir 13,63 milhões de toneladas até 2031, a um CAGR de 5,78% durante o período de previsão (2026-2031). Os graus de alta gravidade específica permanecem indispensáveis nos fluidos de perfuração, sustentando uma base sólida de demanda mesmo quando a atividade das sondas flutua. Os usos emergentes em diagnósticos médicos, polímeros de blindagem contra radiação e compósitos especiais estão ampliando a base de clientes e reduzindo gradualmente a dependência dos ciclos do preço do petróleo. Os cortes nas cotas de exportação chinesas em 2024 elevaram os preços à vista em 12% no início de 2025 e catalisaram uma realocação geográfica do fornecimento em direção à Índia e ao Marrocos. Os sistemas automatizados de dosagem que reduzem o desperdício de barita em 8-10% em laterais longas estão melhorando a economia dos projetos tanto para poços offshore quanto para poços não convencionais. Enquanto isso, as misturas sintéticas de hematita e ilmenita estão ganhando espaço de forma gradual, introduzindo pressão competitiva, mas ainda sem deslocar o papel consolidado do mineral na maioria dos programas de perfuração.

Principais Conclusões do Relatório

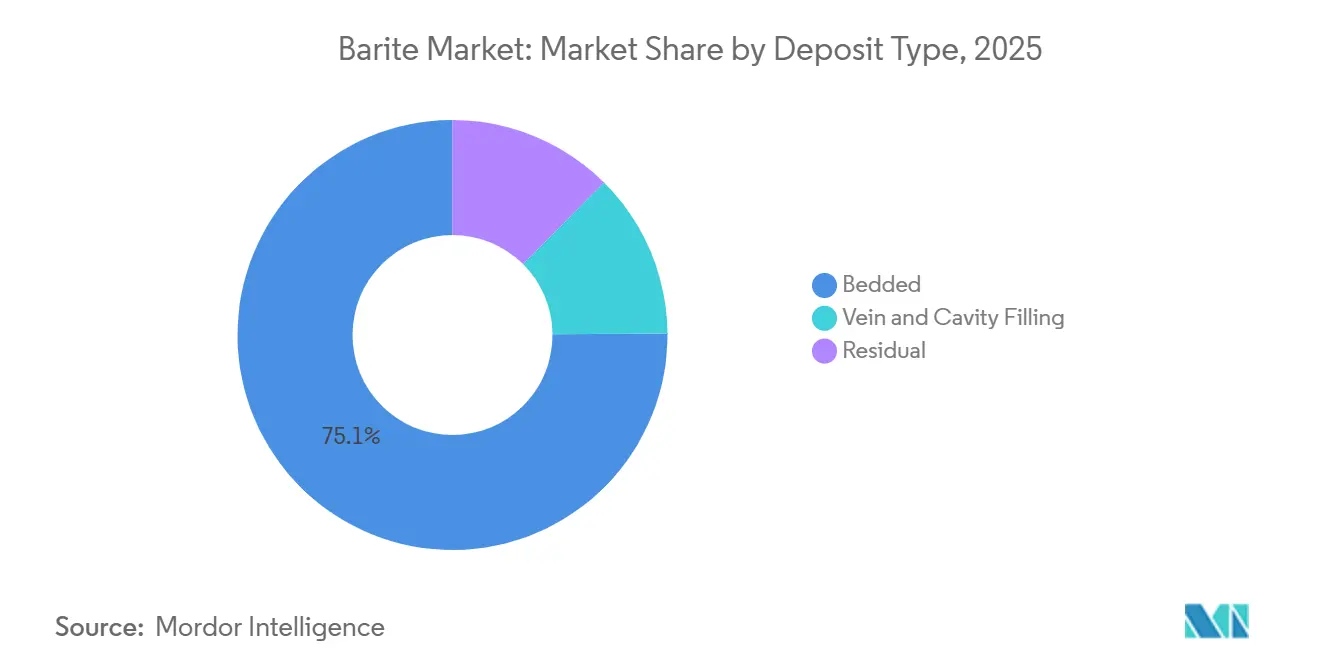

- Os depósitos estratificados lideraram com 75,12% da participação do mercado de Barita em 2025, enquanto os depósitos residuais devem registrar o CAGR mais rápido de 6,12% durante o período de previsão (2026-2031).

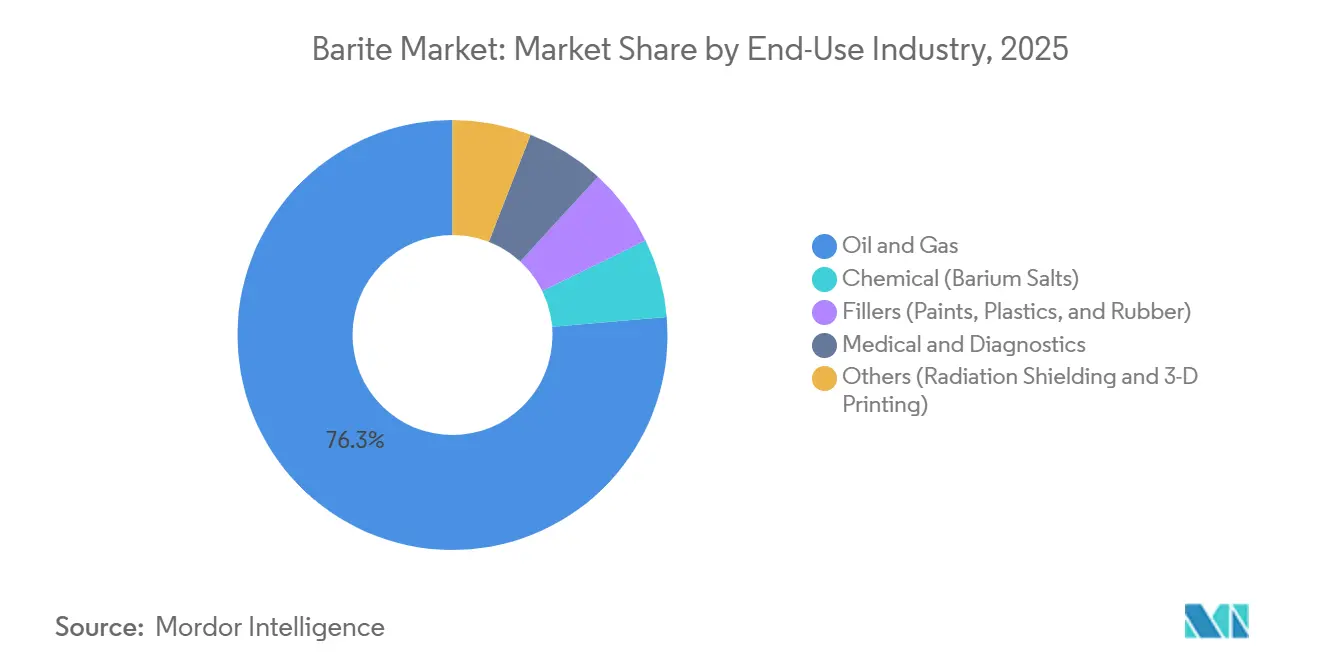

- As aplicações de petróleo e gás dominaram com uma participação de 76,33% do mercado de Barita em 2025, mas espera-se que o segmento médico e de diagnóstico se expanda a um CAGR de 6,31% durante o período de previsão (2026-2031).

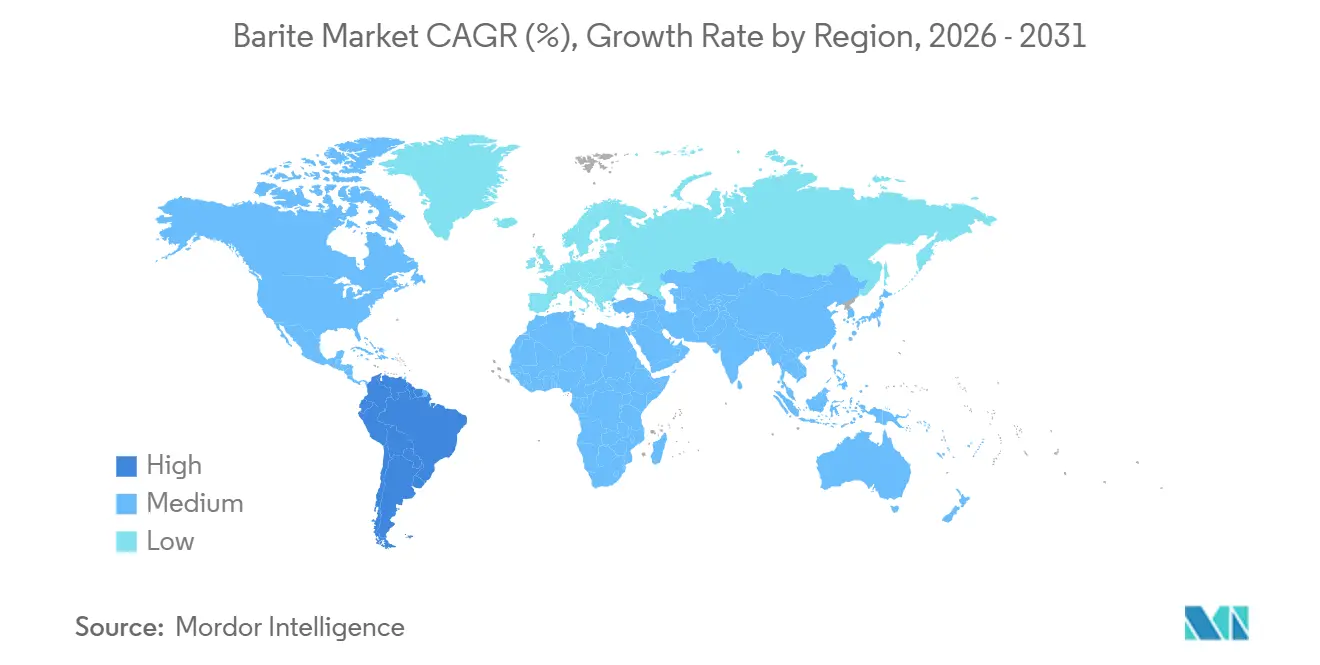

- A região Ásia-Pacífico deteve 42,21% da participação do mercado de Barita em 2025, mas a América do Sul deve crescer à taxa de crescimento mais rápida de 6,11% de CAGR ao longo do período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Barita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da perfuração em águas profundas e HPHT na América Latina | +1.20% | América do Sul (pré-sal do Brasil, offshore da Argentina), com repercussão na África Ocidental | Médio prazo (2-4 anos) |

| Ascensão dos hidrocarbonetos não convencionais na América do Norte | +0.90% | Estados Unidos (Permian, Haynesville), Canadá (Montney, Duvernay) | Curto prazo (≤ 2 anos) |

| Estímulo à infraestrutura nos serviços de campo petrolífero da Índia | +0.80% | Índia (Bacia KG, Mar de Andaman), com efeitos em cascata por toda a Ásia do Sul | Médio prazo (2-4 anos) |

| Graus de barita de alta gravidade permitindo menores volumes de lama | +0.60% | Global, com adoção antecipada no Mar do Norte, Golfo do México e Oriente Médio | Longo prazo (≥ 4 anos) |

| Compósitos de barita-polímero para filamentos de impressão 3D | +0.30% | América do Norte e Europa (dispositivos médicos, ferramentas aeroespaciais), emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Perfuração em Águas Profundas e HPHT na América Latina

A província pré-sal do Brasil está definindo o ritmo regional, exigindo pesos de lama de 16-18 lb/gal que se traduzem em mais de 400 kg de barita por metro cúbico de fluido de perfuração[1]BP plc, "Atualização da Descoberta Bumerangue," bp.com. A Petrobras e seus parceiros pré-posicionaram estoques no Rio de Janeiro para evitar a demurrage de navios de suprimento, uma estratégia copiada por operadores na Bacia Austral da Argentina. A Schlumberger reportou um salto de 15% na receita de perfuração na América Latina em termos anuais durante 2025, sublinhando o impulso do mercado de barita. As implantações de Unidades Flutuantes de Produção, Armazenamento e Transferência (FPSO) com conexões subsea em águas ultraprofundas consolidam ainda mais a demanda, pois qualquer deficiência na densidade do fluido representa riscos de controle do poço. Esses fatores estruturais elevam a América Latina ao destino de exportação de crescimento mais rápido para barita de alta gravidade específica nos próximos quatro anos.

Ascensão dos Hidrocarbonetos Não Convencionais na América do Norte

Os laterais mais longos no Permian e no Haynesville consomem 30-40 toneladas de barita para cada 1.000 pés adicionais perfurados, ancorando o volume mesmo quando as contagens de sondas diminuem. As jazidas ricas em condensado de Montney e Duvernay no Canadá espelham esse padrão, pois pesos de lama mais elevados gerenciam influxos de gás[2]Recursos Naturais do Canadá, "Atividade em Montney e Duvernay," nrcan.gc.ca. Embora a pressão do capital público limite os gastos agressivos, a necessidade técnica de fluidos de alta densidade cria uma linha de base que isola uma parte da demanda regional de barita. As ferramentas automatizadas de gerenciamento do peso da lama também estão limitando o desperdício, mas os ganhos de eficiência são menores do que o volume gerado pelos poços mais longos.

Estímulo à Infraestrutura nos Serviços de Campo Petrolífero da Índia

O programa de avaliação de USD 550 milhões da ONGC na Bacia Krishna-Godavari e no programa de águas profundas do Mar de Andaman depende inteiramente da barita proveniente de Mangampet, que atende às especificações API 13A. O esquema de Incentivo Vinculado à Produção recompensa o beneficiamento doméstico, levando os mineradores a adicionar linhas de moagem úmida e separação magnética. Como resultado, a Índia está redirecionando o minério que antes ia para processadores chineses para o beneficiamento interno, reduzindo a participação das exportações de barita acabada da China em vários pontos percentuais. Essa tendência de relocalização posiciona a Índia como um fornecedor de equilíbrio para perfuradores do Oriente Médio e do Sudeste Asiático que enfrentam restrições de cotas de exportação chinesas.

Graus de Barita de Alta Gravidade Permitindo Menores Volumes de Lama

Os minérios premium com teste de 4,35-4,40 SG permitem que os perfuradores atinjam as metas de densidade com 8-10% menos sólidos. A mistura Baroid da Halliburton proporcionou uma redução de 12% no volume de fluido em um poço de águas profundas no Golfo do México, reduzindo o tempo não produtivo e os custos de armazenamento. O controle de qualidade permanece rigoroso porque a sílica ou o carbonato elevados devem ser removidos, acrescentando USD 15-20 por tonelada em despesas de beneficiamento. Os operadores aceitam o prêmio porque as partículas mais densas sedimentam mais lentamente, reduzindo os riscos de aderência diferencial que podem custar milhões em poços de desvio. Esses benefícios superam o custo incremental em bacias de ambiente severo, onde as penalidades por tempo de inatividade são elevadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substitutos de lama de hematita sintética | -0.50% | Global, com adoção antecipada em poços HPHT do Mar do Norte, África Ocidental e Oriente Médio | Médio prazo (2-4 anos) |

| Volatilidade nos orçamentos de perfuração vinculados ao petróleo bruto | -0.70% | Mercados terrestres da América do Norte, com efeitos secundários na Ásia-Pacífico e na América Latina | Curto prazo (≤ 2 anos) |

| Regulamentações de radio-opacidade restringindo graus de carga | -0.40% | Europa e América do Norte (aplicações de carga médica e industrial), com potencial expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Substitutos de Lama de Hematita Sintética

A gravidade específica de 5,0-5,3 da hematita permite que os operadores atinjam densidades de 18 lb/gal com 25% menos sólidos, reduzindo a potência hidráulica e o desgaste da broca. Os operadores do Mar do Norte norueguês foram pioneiros nessas misturas, reduzindo a densidade de circulação equivalente em 0,3-0,5 lb/gal. A paridade de custos está se aproximando à medida que os subprodutos de usinas siderúrgicas chinesas inundam o mercado a USD 180 por tonelada, em comparação com USD 140 por tonelada da barita. Se a penetração da hematita aumentar de 8% para 12% dos volumes de agentes de ponderação até 2029, aproximadamente 350.000 toneladas de demanda anual de barita poderiam ser deslocadas. A ilmenita e o tetróxido de manganês permanecem em nichos devido a preocupações reológicas, mantendo a pressão geral de substituição moderada por enquanto.

Volatilidade nos Orçamentos de Perfuração Vinculados ao Petróleo Bruto

A queda do Brent de USD 80 em 2024 para a faixa baixa de USD 70 em 2025 desencadeou 6% menos sondas terrestres na América do Norte em janeiro de 2026. Os distribuidores reduziram os estoques e as minas marginais foram paralisadas, cortando até 15% dos preços à vista da barita em um trimestre. Os programas internacionais das Companhias Nacionais de Petróleo (NOCs) do Oriente Médio e das empresas estatais asiáticas continuaram perfurando, evitando uma contração da demanda global. O impacto desigual destaca por que os mineradores com diversidade de vendas superam aqueles vinculados exclusivamente ao xisto dos Estados Unidos, onde os orçamentos podem oscilar em questão de semanas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Depósito: As Reservas Estratificadas Sustentam a Liderança em Custos

Os depósitos estratificados capturaram 75,12% do volume de 2025, sustentando o tamanho do mercado de barita por meio de corpos de minério lateralmente contínuos que permitem a mineração a céu aberto com baixa razão de decapeamento. Essas camadas na Guizhou, na China, e na Bacia de Cuddapah, na Índia, frequentemente excedem 10 metros de espessura e atingem a pureza API diretamente da mina, economizando os custos de beneficiamento que os mineradores de veio devem absorver. A participação de mercado de barita comandada pelo minério estratificado, portanto, dificilmente se erosará rapidamente, mesmo com as revisões ambientais para novas pedreiras se estendendo por mais de dois anos.

Os depósitos residuais devem crescer a um CAGR de 6,12% até 2031, superando a expansão geral do setor de barita. As zonas lateríticas de subsuperfície em Andhra Pradesh e na África Ocidental requerem apenas lavagem e peneiramento, encurtando os ciclos de licenciamento e reduzindo o investimento de capital. A classificação aprimorada por hidrociclone elevou as taxas de recuperação de minério residual para 78% em 2025, reduzindo a diferença de custo em relação aos produtores de depósitos estratificados. À medida que as taxas de frete permanecem voláteis, as fontes residuais interiores localizadas mais próximas das bacias domésticas ganham uma vantagem incremental ao reduzir as despesas de transporte.

Por Setor de Uso Final: O Segmento Médico Ganha Peso Estratégico

As aplicações de petróleo e gás detinham 76,33% do consumo em 2025, uma dominância enraizada na necessidade dos fluidos de perfuração. No entanto, a demanda por barita em aplicações médicas e de diagnóstico está crescendo a um CAGR de 6,31% durante o período de previsão (2026-2031), direcionando o tamanho do mercado de barita para um mix de demanda mais diversificado. Cada estudo de tomografia computadorizada ou fluoroscopia utiliza até 400 g de material de grau da Farmacopeia dos Estados Unidos (USP), e a rápida expansão dos centros de imagem ambulatorial adiciona tonelagem constante não vinculada aos ciclos do petróleo bruto.

Os derivados químicos, como o carbonato de bário, fornecem uma proteção de demanda vinculada ao vidro e à cerâmica, em vez de ao investimento em energia. A barita de grau de carga em tintas, plásticos e borracha é valorizada pela opacidade e resistência à radiação UV. Os filamentos de blindagem contra radiação fabricados por manufatura aditiva estão crescendo à medida que a prototipagem aeroespacial e médica adota a impressão 3D. Os produtores capazes de atender às monografias de pureza rigorosas podem cobrar USD 800-1.200 por tonelada, triplicando as margens de grau de perfuração e protegendo a receita contra as oscilações do preço do petróleo.

Análise Geográfica

A Ásia-Pacífico respondeu por 42,21% do volume de 2025, com a China fornecendo 3,2 milhões de toneladas apenas de Guizhou. O cinturão de Mangampet da Índia adicionou 1,1 milhão de toneladas que atenderam às especificações API sem beneficiamento, permitindo que a APMDC capturasse vendas premium em campanhas offshore do Oriente Médio. Os cortes nas cotas de exportação reduziram as remessas externas chinesas em 18% no primeiro semestre de 2025, levando os compradores a pagar custos de entrega 10-12% mais altos de fontes indianas e marroquinas. Os projetos de águas profundas em Sarawak, na Malásia, e em Mahakam, na Indonésia, mantêm as importações regionais firmes, enquanto o Japão e a Coreia do Sul permanecem totalmente dependentes de importações.

Na América do Norte, a produção dos Estados Unidos em Nevada e na Geórgia cobre 40% da demanda doméstica, deixando um saldo importado da China, da Índia e do México. O Canadá depende das importações ferroviárias dos Estados Unidos para abastecer as jazidas de óleo pesado de Alberta e as jazidas de condensado da Colúmbia Britânica, que requerem lamas iguais ou superiores a 12 lb/gal. A Bacia de Campeche, no México, continua com uma demanda constante à medida que a Pemex busca poços de preenchimento, abastecendo-se de barita de Coahuila e Sonora.

A demanda da Europa é impulsionada pelos poços HPHT do Mar do Norte que utilizam misturas de hematita-barita para permanecer dentro dos limites de fratura. A região é quase inteiramente dependente de importações após o fechamento das minas legadas na Alemanha e no Reino Unido. A América do Sul, com previsão de crescimento a um CAGR de 6,11% durante o período de previsão (2026-2031), é impulsionada pelo pré-sal do Brasil e pelo Vaca Muerta da Argentina, onde a Petrobras fechou um acordo de serviços integrados de USD 1,2 bilhão que inclui o fornecimento de barita. No Oriente Médio e na África, as sondas offshore do CCG importam barita de alto grau, enquanto o Marrocos e a Argélia exportam para a Europa e a África Ocidental, criando um amortecedor regional contra choques de fornecimento asiático.

Cenário Competitivo

O mercado de Barita é moderadamente fragmentado. Estrategicamente, os fornecedores com propriedade de minas upstream mais ativos de mistura e logística downstream estão mais bem isolados de choques de política e inflação de frete. Os comerciantes menores que dependem de fornecimento de um único país enfrentam risco de volatilidade de preços, especialmente quando as cotas mudam. A atividade de patentes em compósitos de barita-polímero permanece escassa, sugerindo uma oportunidade em estágio inicial para participantes de nicho em ciência de materiais antes que a comoditização se instale.

Líderes do Setor de Barita

Andhra Pradesh Mineral Development Corporation (APMDC)

Cimbar Performance Minerals

Halliburton

SLB

Guizhou Saboman Import & Export Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Voyageur Pharmaceuticals Ltd., uma desenvolvedora canadense de bário e iodo de grau farmacêutico para meios de contraste de imagem médica, anunciou os resultados de testes laboratoriais independentes para seu ingrediente farmacêutico ativo (IFA) de sulfato de bário. A barita IFA foi proveniente da propriedade de barita Frances Creek da empresa, na Colúmbia Britânica.

- Março de 2025: Produtores chineses de barita, incluindo Shaanxi Fuhua Chemical Co., Ltd. e Jimei Jinghua Technology, entre outros, anunciaram aumentos de preços coordenados de CNY 200 por tonelada, refletindo o aperto da cadeia de suprimentos e as pressões sobre os custos de matérias-primas que estão afetando a dinâmica de preços global.

Escopo do Relatório do Mercado Global de Barita

A barita é um mineral composto de sulfato de bário, que ocorre tipicamente como cristais prismáticos incolores ou finas escamas brancas. A barita é geralmente utilizada como aditivo na lama de perfuração, pois aumenta a pressão hidrostática, permitindo compensar as zonas de alta pressão encontradas durante a perfuração.

O mercado de barita é segmentado por tipo, setor de uso final e geografia. Por tipo, o mercado é segmentado em estratificado, preenchimento de veio e cavidade, e residual. Por setor de uso final, o mercado é segmentado em petróleo e gás, químico e cargas. O relatório também abrange o tamanho do mercado e as previsões para o mercado de barita em 27 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (toneladas).

| Estratificado |

| Preenchimento de Veio e Cavidade |

| Residual |

| Petróleo e Gás |

| Químico (Sais de Bário) |

| Cargas (Tintas, Plásticos, Borracha) |

| Médico e Diagnóstico |

| Outros (Blindagem contra Radiação, Impressão 3D) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Depósito | Estratificado | |

| Preenchimento de Veio e Cavidade | ||

| Residual | ||

| Por Setor de Uso Final | Petróleo e Gás | |

| Químico (Sais de Bário) | ||

| Cargas (Tintas, Plásticos, Borracha) | ||

| Médico e Diagnóstico | ||

| Outros (Blindagem contra Radiação, Impressão 3D) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Turquia | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de barita até 2031?

O tamanho do mercado de Barita deve atingir 13,63 milhões de toneladas até 2031, a um CAGR de 5,78% de 2026 a 2031.

Qual segmento está crescendo mais rapidamente dentro da demanda de barita?

A barita de grau farmacêutico para diagnósticos médicos está se expandindo a um CAGR de 6,31% até 2031, superando o crescimento do segmento de petróleo e gás.

Como as cotas de exportação afetarão os preços globais da barita?

O corte de 15% na cota da China para 2026 já elevou os preços à vista asiáticos em 11%; as restrições contínuas devem manter os preços firmes enquanto os compradores se diversificam em direção à Índia e ao Marrocos.

Quais regiões oferecem o maior potencial de crescimento da demanda?

A América do Sul lidera com um CAGR de 6,11% durante o período de previsão (2026-2031) devido ao pré-sal do Brasil e ao Vaca Muerta da Argentina, enquanto a Ásia-Pacífico permanece a maior região consumidora.

Página atualizada pela última vez em: