Tamanho e Participação do Mercado de Circuito Integrado Fotônico Híbrido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

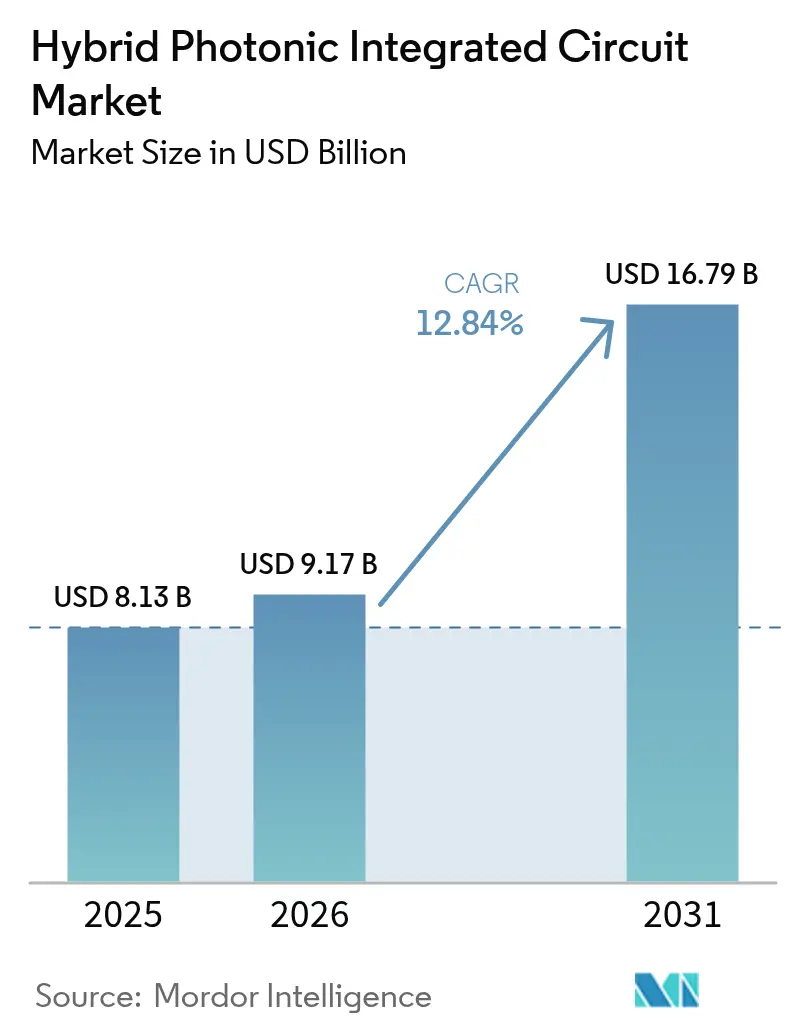

| Tamanho do Mercado (2026) | 9.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.84% CAGR |

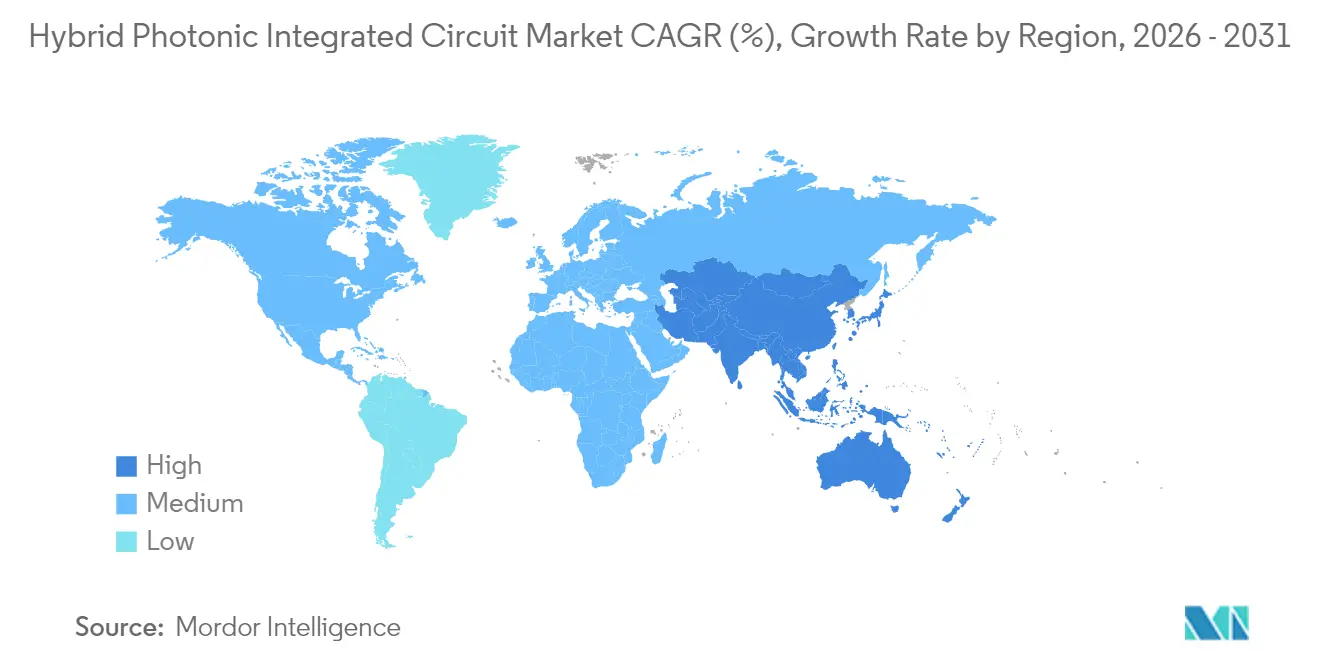

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

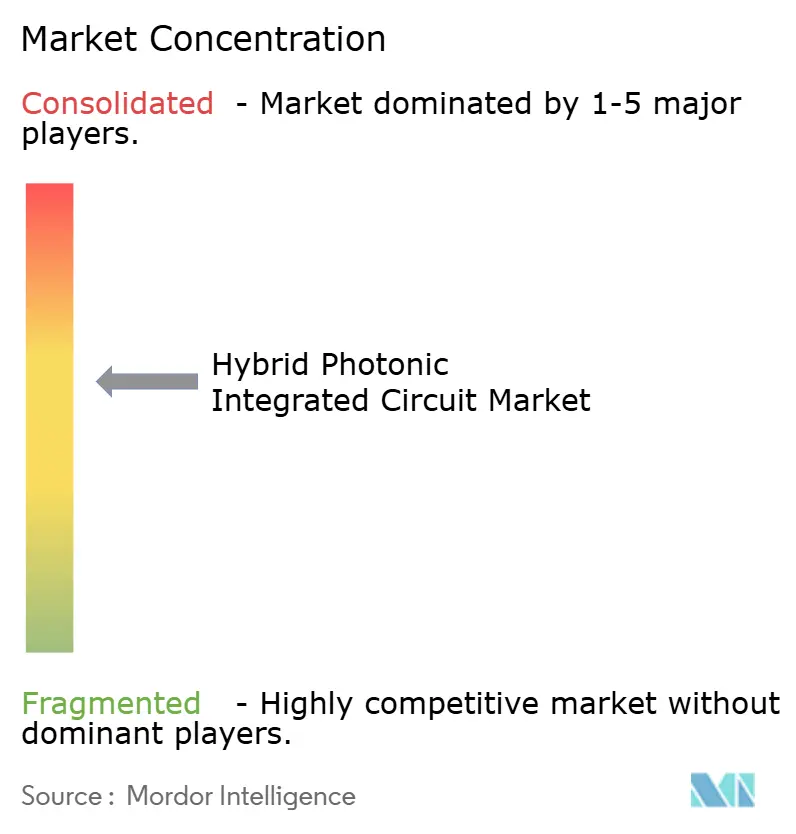

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Circuito Integrado Fotônico Híbrido por Mordor Intelligence

Espera-se que o tamanho do mercado de Circuito Integrado Fotônico Híbrido cresça de USD 8,13 bilhões em 2025 para USD 9,17 bilhões em 2026 e está previsto para atingir USD 16,79 bilhões até 2031 a um CAGR de 12,84% no período 2026-2031.

A demanda robusta por óptica co-empacotada em clusters de treinamento de IA, a rápida renovação de estruturas de espinha dorsal em hiperescala para taxas de 800 gigabits e 1,6 terabits, e o cruzamento de custos da heterointegração silício-III-V sustentam essa expansão. Os primeiros envios em volume de chiplets ópticos reduziram a área dos módulos em 40%, diminuíram a latência para abaixo de 10 nanossegundos e reduziram o consumo de energia em 30%.[1]Ayar Labs, "Financiamento Série D e Marcos do TeraPHY," Ayar Labs, ayarlabs.com O financiamento público na China, em Taiwan e nos Estados Unidos garante a construção de novas fábricas de fotônica de 300 milímetros, enquanto os moduladores de niobato de lítio em filme fino habilitam enlaces coerentes de menor tensão para aplicações de longa distância e quânticas. A oferta permanece restrita porque apenas cinco fábricas qualificadas atualmente realizam a ligação de dies III-V com rendimento comercial, permitindo que os fabricantes de dispositivos integrados mantenham poder de precificação.

Principais Conclusões do Relatório

- Por aplicação, a interconexão de datacom e nuvem liderou com 46,05% de participação na receita em 2025; o segmento de computação de alto desempenho e aceleradores de IA está previsto para expandir a um CAGR de 13,98% até 2031.

- Por plataforma de material, os dispositivos híbridos silício-III-V detinham 58,05% da participação do mercado de circuito integrado fotônico híbrido em 2025, enquanto o niobato de lítio em filme fino está projetado para crescer a um CAGR de 14,22% até 2031.

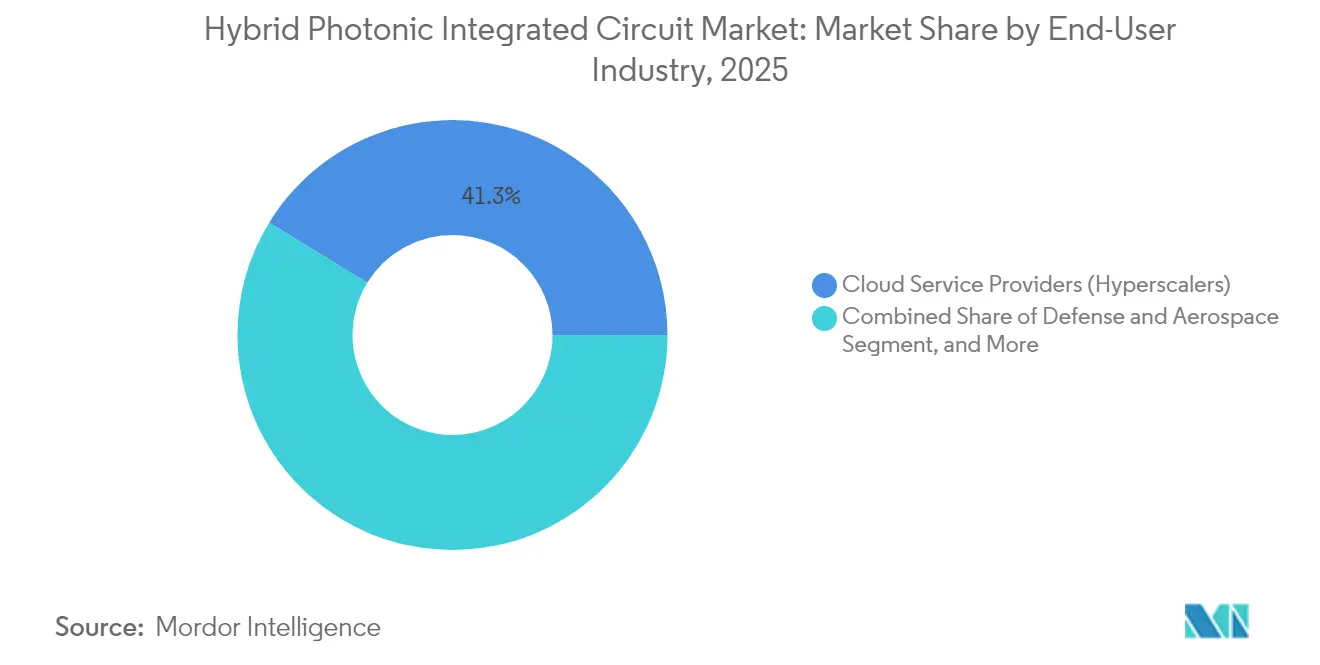

- Por setor de usuário final, os provedores de serviços em nuvem responderam por 41,25% da receita de 2025; o setor de defesa e aeroespacial apresenta o crescimento mais rápido com um CAGR de 13,46% até 2031.

- Por geografia, a América do Norte respondeu por 38,10% em 2025, enquanto a região Ásia-Pacífico está no caminho para um CAGR regional de 13,55% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Circuito Integrado Fotônico Híbrido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por óptica co-empacotada otimizada para IA/ML | +2.8% | América do Norte, Ásia-Pacífico (China, Taiwan) | Curto prazo (≤ 2 anos) |

| Explosão de largura de banda em datacenters em hiperescala | +2.5% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Densificação óptica de fronthaul e mid-haul 5G/6G | +1.9% | Ásia-Pacífico, Europa, Oriente Médio | Médio prazo (2-4 anos) |

| Cruzamento de custos da heterointegração Silício + III-V | +2.1% | Global, primeiros adotantes na América do Norte e Taiwan | Longo prazo (≥ 4 anos) |

| Aumento de aquisições de LiDAR de defesa e RF-fotônica | +1.4% | América do Norte, Europa (OTAN), Oriente Médio | Médio prazo (2-4 anos) |

| Adoção de padrões emergentes de empacotamento de chiplets (UCIe-P) | +1.6% | Global, liderado pela América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Óptica Co-Empacotada Otimizada para IA/ML

O treinamento de modelos com trilhões de parâmetros agora impulsiona o tráfego por rack além de 400 terabits por segundo, um limiar que os plugáveis de painel frontal não conseguem atender sem perdas de energia proibitivas. A óptica co-empacotada posiciona dies fotônicos ao lado de ASICs de comutação, reduzindo o alcance elétrico e entregando latência de salto abaixo de 10 nanossegundos. A Meta validou a prontidão para produção em seu cluster Grand Teton de 2024, enquanto a Ayar Labs enviou mais de 10.000 chiplets ópticos e garantiu aumentos de volume para 2025. As regras de IA soberana na Europa e na Índia exigem inferência local, impulsionando implantações de médio porte que necessitam de E/S óptica compacta.[2]Comissão Europeia, "Lei Europeia de Chips," Comissão Europeia, europa.eu Os primeiros adotantes relatam 30% menos energia de interconexão e um período de retorno de 2 anos em comparação com óptica discreta, acelerando assim a curva de adoção do mercado de circuito integrado fotônico híbrido.

Explosão de Largura de Banda em Datacenters em Hiperescala

O tráfego IP global está projetado para atingir 4,8 zettabytes em 2026, impulsionado pelo streaming de vídeo e pela adoção de IA generativa.[3]Cisco Systems, "Relatório Anual de Internet 2024-2026," Cisco, cisco.com Espera-se que os hiperescaladores façam a transição para espinhas dorsais Ethernet de 800 gigabits em 2025 e óptica de 1,6 terabits em 2026, comprimindo assim os ciclos de renovação de 5 anos para 3 anos. A Microsoft atualizou 60% de sua espinha dorsal para coerente de 400 gigabits em 2024, reduzindo o custo por bit em 35%. Cada salto de velocidade aperta o orçamento de enlace e favorece o co-design fotônico-eletrônico monolítico, impulsionando assim a demanda pelo mercado de circuito integrado fotônico híbrido. O niobato de lítio em filme fino oferece eficiência 3 decibéis maior do que o fosfeto de índio, habilitando módulos de 1,6 terabits de menor tensão.

Densificação Óptica de Fronthaul e Mid-Haul 5G/6G

O acesso de rádio centralizado separa o processamento das rádios remotas, criando faixas de fronthaul de baixa latência que já ultrapassam 25 gigabits por antena. A China Mobile instalou 1,2 milhão de estações base 5G em 2024, cada uma necessitando de dois pares de fibra. O roteiro do 6G tem como alvo 100 gigabits por setor até 2028, direcionando o setor para detecção coerente em sites de células.[4]União Internacional de Telecomunicações, "Estrutura IMT-2030," UIT, itu.int A Nokia apresentou um protótipo de formação de feixe fotônico que reduziu a complexidade da antena em 60%. A Aliança Bharat 6G da Índia subsidia até 50% do capex de fotônica, acelerando o crescimento local do mercado de circuito integrado fotônico híbrido. Essas implantações favorecem a integração híbrida em detrimento de lasers discretos, sustentando um saudável pipeline de pedidos.

Cruzamento de Custos da Heterointegração Silício + III-V

A ligação em escala de wafer reduziu o custo por die abaixo de USD 50 em 2024, colocando os dispositivos híbridos abaixo do custo dos transceivers puramente III-V. O processo da Intel adiciona um único estágio de ligação que representa menos de 15% do custo total do die. A linha Songjiang da TSMC tem como alvo 10.000 inícios de wafer por mês para dies híbridos até 2026, garantindo profundidade de oferta na Ásia-Pacífico. A GlobalFoundries enviou mais de 500.000 dies Fotonix em 2024, triplicando o volume de 2023. Os guias de onda de polímero de baixo custo agora se aproximam de USD 5 por die para enlaces de curto alcance, embora a margem térmica limite a adoção acima de 85 °C.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de rendimento na ligação heterogênea | -0.8% | Global, agudo em fábricas emergentes da Ásia-Pacífico e novos entrantes fora das fábricas estabelecidas | Curto prazo (≤ 2 anos) |

| Problemas de confiabilidade por incompatibilidade térmica | -0.6% | Global, crítico para aplicações de defesa e aeroespacial e implantações de LiDAR automotivo | Médio prazo (2-4 anos) |

| Ecossistema limitado para automação de projeto híbrido | -0.4% | Global, impactando particularmente startups fabless e instituições de pesquisa | Médio prazo (2-4 anos) |

| Gargalo de acesso a fábricas com uso intensivo de capital (menos de 5 linhas qualificadas) | -0.7% | Global, com restrições de oferta mais severas na Europa e nos mercados emergentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Rendimento na Ligação Heterogênea

A ligação de dies III-V em silício de 300 milímetros ainda atinge apenas 92 a 95% de rendimento, elevando o custo unitário em 3-5% por ponto perdido. A Tower Semiconductor melhorou para 94% no quarto trimestre de 2024, mas ainda está aquém da meta de 98% para grau automotivo. A formação de vazios durante o recozimento térmico adiciona até 2 decibéis de perda óptica e acelera a delaminação. A ligação ativada por plasma da Imec reduz os vazios em 70%, mas eleva o custo do processo em 15%. O pool limitado de cinco fábricas qualificadas atua como um limite de oferta de curto prazo e restringe o mercado de circuito integrado fotônico híbrido até que nova capacidade amadureça.

Problemas de Confiabilidade por Incompatibilidade Térmica

O silício e o fosfeto de índio diferem no coeficiente de expansão em 40%, causando fraturas por tensão sob ciclagem de -40 a +125 °C. Os módulos de LiDAR automotivo exigem vida útil de 15 anos nesse envelope SAE.ORG. Os sistemas de defesa enfrentam extremos semelhantes em compartimentos não pressurizados e experimentam deriva de alinhamento de 0,5 decibel por 1.000 horas. Pesquisadores do MIT mostraram um amortecedor de polímero que reduz a tensão de pico em 60%, estendendo o tempo médio até a falha para 25.000 horas a 85 °C. A Lumentum agora pilota o recozimento a laser localizado para refundir adesivos sem prejudicar as camadas ativas. A baixa tensão de acionamento do niobato de lítio em filme fino reduz a carga térmica em 30% e ganha preferência em projetos co-empacotados com restrições térmicas

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Aceleração de IA Impulsiona o Potencial de Longo Prazo

Computação de Alto Desempenho e Aceleradores de IA respondem pelo CAGR mais rápido de 13,98%, refletindo a crescente largura de banda inter-GPU que supera o SerDes elétrico. A Interconexão de Datacom e Nuvem permanece a maior fatia com 46,05%, apoiada pela base instalada de enlaces de 100 e 400 gigabits que migram para óptica de 800 gigabits. O tamanho do mercado de circuito integrado fotônico híbrido para aceleradores de IA está projetado para adicionar mais de USD 2,45 bilhões entre 2026 e 2031, impulsionado por construções de IA soberana na Europa e na Ásia. O backhaul de telecom, a detecção LiDAR e a RF-fotônica mantêm posições de nicho, mas lucrativas, graças às necessidades de desempenho especializadas.

A mudança de clusters de treinamento centralizados para inferência na borda empurra a E/S óptica para servidores, NICs inteligentes e até sistemas embarcados. A implantação co-empacotada da Meta reduziu a latência intra-rack para abaixo de 10 nanossegundos. O LiDAR automotivo está migrando para projetos FMCW de 1550 nanômetros que integram lasers sintonizáveis e receptores coerentes em um único die, reforçando a adoção híbrida. A RF-fotônica suporta largura de banda instantânea de 40 gigahertz para radar de próxima geração, atendendo à demanda de defesa. Os diagnósticos de saúde entram em ensaios iniciais com fotônica lab-on-chip para detecção de patógenos em tempo real.

Por Plataforma de Material: O Niobato de Lítio Ganha Impulso

Os híbridos silício-III-V retêm 58,05% da receita de 2025 em epitaxia madura e meios de ganho, mas o niobato de lítio agora se expande a um CAGR de 14,22%. Essa trajetória sugere que o silício-III-V ainda domina a participação do mercado de circuito integrado fotônico híbrido, mas o coeficiente eletro-óptico do niobato de lítio impulsiona futuras atualizações coerentes. As arquiteturas de nitreto de silício-III-V atraem fornecedores quânticos e submarinos devido aos seus guias de onda de perda ultrabaixa, enquanto os híbridos de polímero atendem a dispositivos de consumo sensíveis ao custo.

O niobato de lítio em filme fino permite uma mudança de fase π abaixo de 2 volts, reduzindo o consumo de energia em 40% em módulos co-empacotados. O HRL Labs demonstrou largura de banda de 110 gigahertz, proporcionando margem para enlaces de 1,6 terabits. Os guias de nitreto de silício atingem perda de 0,1 decibel por centímetro e ganham tração em fontes de fótons entrelaçados. A fotônica de polímero atinge menos de USD 5 por die, mas enfrenta limites térmicos a 85 °C. Os participantes do mercado avaliam as compensações entre custo, largura de banda e resiliência térmica à medida que os requisitos das aplicações divergem.

Por Setor de Usuário Final: Defesa e Aeroespacial Aceleram

Os Provedores de Serviços em Nuvem dominam com 41,25% dos gastos de 2025, refletindo a dependência dos hiperescaladores em óptica co-empacotada e plugável. Defesa e Aeroespacial, no entanto, crescem a um CAGR de 13,46% à medida que a formação de feixe fotônico e o LiDAR passam do protótipo para a aquisição. As operadoras de telecom atualizam as redes metro para coerente de 400 e 800 gigabits; por exemplo, a China Telecom sozinha encomendou 200.000 módulos em 2024. Saúde e automação industrial entram na adoção inicial, cada um com menos de 5% de participação hoje, mas com crescente apoio de capital de risco.

Os usuários de defesa selecionam módulos integrados de RF-fotônica que direcionam feixes de arranjo em fase 180 graus em 1 microssegundo, uma capacidade anteriormente inalcançável com eletrônica legada. Os compradores de nuvem diversificam o fornecimento co-investindo em startups domésticas de fotônica, reduzindo o risco geopolítico. As operadoras europeias consolidam as camadas de transporte para reduzir a energia em 25% por meio de fotônica coerente. OEMs automotivos, como a Volvo, planejam implementar LiDAR em toda a frota até 2026, consolidando outro bolso de crescimento.

Análise Geográfica

A América do Norte deteve 38,10% da receita de 2025, impulsionada pela fábrica da Intel no Novo México e pelos envios em volume da Ayar Labs. As concessões da Lei CHIPS Federal, totalizando USD 1,5 bilhão, destinam-se à P&D de fotônica, garantindo liderança local. Os construtores de nuvem nos Estados Unidos aceleram as espinhas dorsais de 800 gigabits, puxando a demanda de alto volume para as fábricas domésticas. Os programas de fotônica quântica do Canadá adicionam pedidos especiais para guias de onda de nitreto de silício.

A Ásia-Pacífico registra o CAGR mais alto de 13,55%, impulsionada pelo estímulo de USD 10 bilhões da China para fábricas e pelos clusters de empacotamento avançado de Taiwan. A linha piloto Songjiang da TSMC está programada para iniciar as execuções de dies híbridos, com meta de 10.000 wafers por mês até 2026. O consórcio de fotônica de USD 200 milhões do Japão une a Fujitsu e a NTT em um sistema coerente de 1,6 terabits, enquanto a Missão de Semicondutores da Índia aloca USD 500 milhões para fábricas locais. Os fornecedores de EMS do Sudeste Asiático visam a fotônica de polímero para óptica de consumo, estendendo as cadeias de suprimentos regionais.

A Europa se beneficia do programa de wafer multi-projeto da Imec e do ecossistema de litografia dos Países Baixos; no entanto, o tamanho do mercado de circuito integrado fotônico híbrido fica atrás do da América do Norte e da região Ásia-Pacífico. A Lei Europeia de Chips reserva EUR 500 milhões para linhas piloto focadas em ligação heterogênea e dispositivos quânticos. A Alemanha e a França direcionam financiamento para LiDAR automotivo, enquanto o Reino Unido apoia a fotônica de silício para biossensoriamento. Operadoras do Oriente Médio, como a STC, instalam coerente de 400 gigabits para enlaces metro, embora a fabricação local permaneça mínima. Os primeiros pilotos da África na África do Sul exploram a fotônica de silício para acesso de banda larga, estabelecendo uma base para adoção futura.

Panorama regulatório

O ambiente regulatório para circuitos integrados fotônicos híbridos está cada vez mais vinculando a política industrial de semicondutores à conformidade em segurança óptica. Na Europa, a Lei Europeia dos Chips (Regulamento (UE) 2023/1781) e a Iniciativa Chips for Europe incluem explicitamente os circuitos integrados fotônicos como uma capacidade apoiada, reforçada pelo início, em março de 2026, da linha-piloto PIXEurope voltada para o design, fabricação e escalonamento da integração de PICs. Esses programas afetam a seleção de fornecedores e as escolhas de localização para a heterointegração silício-III-V e a embalagem avançada em toda a região.

Em termos de conformidade, as implantações de PICs híbridos em datacom, telecom e sensoriamento devem atender a requisitos de segurança a laser e de produto, incluindo a EN IEC 60825-12:2026 para sistemas de comunicação óptica no espaço livre baseados em laser. A política comercial também está mudando as decisões de fornecimento: os Estados Unidos implementaram uma tarifa ad valorem de 25% sobre semicondutores importados específicos e equipamentos de fabricação relacionados, com vigência a partir de 15 de janeiro de 2026 sob a Seção 232, adicionando considerações de custo e prazo de entrega para equipamentos de fabricação de fotônica e determinados componentes em cadeias de suprimentos transfronteiriças.

Análise da cadeia de valor

A cadeia de valor dos circuitos integrados fotônicos híbridos abrange o fornecimento de substratos e materiais (wafers SOI, epitaxia III-V e substratos de fosfeto de índio, polímeros e niobato de lítio em filme fino), a fabricação de dispositivos (linhas de fotônica de silício e ligação heterogênea), a embalagem e montagem (integração 2,5D/3D, fixação de fibra, integração de ópticas co-embaladas) e a qualificação em nível de sistema para datacom, telecom, defesa e sensoriamento. Uma restrição estrutural fundamental é o acesso a capacidade qualificada de integração heterogênea, o que está alinhado ao contexto de mercado em que apenas um conjunto limitado de linhas comerciais consegue unir chips III-V com níveis de rendimento adequados para fornecimento em volume.

Os pontos de estrangulamento aparecem cada vez mais na concentração de materiais upstream e nos testes e alinhamento de back-end. O mapeamento do setor indica forte concentração em substratos SOI e InP, enquanto as ópticas co-embaladas introduzem tempos de teste mais longos, já que o alinhamento óptico em escala nanométrica e a inspeção de alta cobertura reduzem o throughput. A coordenação do setor está se formando por meio de parcerias plurianuais de P&D e plataformas, incluindo o acordo de pesquisa conjunta de cinco anos assinado em janeiro de 2026 entre a OKI Electric e o Fraunhofer HHI para avançar tecnologias de PICs híbridos e embalagem para produção em massa, e a parceria de design entre a NLM Photonics e a Spark Photonics, firmada em abril de 2026, para portar soluções híbridas orgânicas de silício em múltiplas plataformas de fundição de fotônica de silício.

Cenário Competitivo

Os cinco principais fornecedores — Intel, Broadcom, Marvell, Lumentum e Cisco — detêm aproximadamente 35% da receita combinada, sinalizando concentração moderada. Os incumbentes aproveitam a epitaxia III-V madura e as cadeias de suprimentos, enquanto a Ayar Labs e a Rockley Photonics, apoiadas por capital de risco, avançam em arquiteturas de chiplets que contornam a montagem convencional de módulos, encurtando os ciclos em 12 meses. O mercado de circuito integrado fotônico híbrido, portanto, equilibra economias de escala com bolsões de inovação ágil.

Um fosso estrutural envolve as cinco fábricas capazes de ligação heterogênea comercial: Intel, GlobalFoundries, Tower, TSMC Songjiang e IMEC. O acordo de fabricação da Intel de 2024 com a Ayar Labs garante capacidade de chiplets ópticos para duas nuvens de nível 1 a partir de 2025. A Broadcom enviou o primeiro transceiver plugável coerente de 1,6 terabits que une processadores de sinal digital com moduladores III-V em um único die, reduzindo a energia em 40%.

As oportunidades de espaço em branco incluem o LiDAR de estado sólido de grau automotivo, onde apenas três fornecedores detêm aprovação AEC-Q100. A fotônica quântica exige guias de onda de nitreto de silício abaixo de 0,1 decibel por centímetro de perda, um feito que menos de dez fábricas conseguem reproduzir em escala. As mais de 150 solicitações de patentes de moduladores de niobato de lítio registradas em 2024 indicam concorrência crescente. Espera-se que o novo padrão UCIe-P comoditize a E/S óptica, habilitando ecossistemas de múltiplos fornecedores até 2028.

Líderes do Setor de Circuito Integrado Fotônico Híbrido

Intel Corporation

Broadcom Inc.

Lumentum Holdings

Marvell Technology (Inphi)

Coherent Corp. (II-VI)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Parcerias apoiadas por capacidade e financiamento direto upstream estão criando espaço claro para o crescimento do fornecimento de PICs híbridos destinados a ópticas de data centers de IA e implantações co-embaladas. Em março de 2026, a NVIDIA anunciou investimentos de 2 bilhões de dólares na Coherent e 2 bilhões de dólares na Lumentum para expandir a capacidade de P&D e fabricação de tecnologias ópticas avançadas, refletindo uma mudança de compra de componentes para subscrição de cadeia de suprimentos voltada ao E/S óptico. Paralelamente, a Tower Semiconductor anunciou, em julho de 2026, um investimento de dupla via de 3 bilhões de dólares, apoiado por uma doação de 1 bilhão de dólares do Governo do Japão, para expandir a capacidade de fotônica de silício de 300 mm e SiGe no Japão, fortalecendo a base de fundição e integração para fotônica híbrida de maior volume.

A diversificação de plataformas de materiais também está abrindo oportunidades de produtos e projetos além do silício-III-V, especialmente para abordagens de niobato de lítio em filme fino e híbridas orgânicas de silício, que visam menor tensão de acionamento e maior densidade de largura de banda. HyperLight, UMC e Jabil anunciaram, em março de 2026, uma colaboração para levar a fotônica de niobato de lítio em filme fino à implantação em escala de data center, enquanto a NLM Photonics começou a amostrar PICs híbridos orgânicos de silício de 1,6T e 3,2T fabricados usando processos da GlobalFoundries em março de 2026. Juntos, esses movimentos expandem os caminhos de fabricação e embalagem para PICs híbridos, mantendo o foco em automação de testes, montagem de ópticas co-embaladas e fluxos confiáveis de ligação heterogênea que encurtam os ciclos de qualificação para os requisitos de hyperscalers, telecom e grau de defesa.

Desenvolvimentos recentes do setor

- Julho de 2026: A Tower Semiconductor anunciou um investimento de dupla via de 3 bilhões de dólares, apoiado por uma doação de 1 bilhão de dólares do Governo do Japão, para expandir a capacidade de fabricação de fotônica de silício de 300 mm e SiGe no Japão. A medida fortalece o acesso à fabricação de fotônica híbrida em alto volume e adiciona uma âncora de capacidade para programas de ópticas co-embaladas e interconexão de alta velocidade, que são limitados pela disponibilidade de fundições qualificadas.

- Abril de 2026: A Marvell adquiriu a Polariton Technologies para adicionar tecnologia de modulação baseada em plasmônica ao seu portfólio de conectividade óptica. A aquisição amplia as opções da Marvell em nível de dispositivo para links ópticos de alta velocidade, apoiando uma integração mais estreita de moduladores com motores ópticos acionados por DSP usados em arquiteturas das classes 800G a 1,6T.

- Março de 2024: A Broadcom lançou seu switch Ethernet de 51,2 Tbps com capacidade de ópticas co-embaladas, posicionando a fotônica próxima ao silício de comutação para escalonamento de largura de banda. Esse marco de produto acelerou a atividade do ecossistema em torno das arquiteturas de ópticas co-embaladas, moldando os roteiros subsequentes de PICs híbridos e os requisitos de embalagem para infraestruturas de IA e nuvem.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange as receitas geradas por circuitos integrados fotônicos híbridos que integram múltiplas plataformas de materiais no chip para habilitar funções ópticas (como lasers, moduladores, detectores e multiplexação) para datacom, transporte de telecomunicações, data centers, sensoriamento e casos de uso semelhantes.

Exclusões de escopo: componentes ópticos discretos autônomos vendidos fora de um circuito integrado, e receitas puramente de CIs eletrônicos, não são contabilizados, a menos que sejam vendidos como parte de uma solução de PIC híbrido.

Visão geral da segmentação

- Por Aplicação

- Interconexão de Datacom e Nuvem

- Transporte de Telecom e Backhaul Móvel 5G/6G

- LiDAR e Detecção Óptica

- Computação de Alto Desempenho e Aceleradores de IA

- RF-Fotônica e Fotônica de Micro-ondas

- Por Plataforma de Material

- Híbrido Silício-III-V (InP/GaAs em Si)

- Nitreto de Silício-III-V

- Híbrido de Fotônica de Polímero

- Niobato de Lítio em Filme Fino sobre Si

- Outros (SiGe, AlN, etc.)

- Por Setor de Usuário Final

- Provedores de Serviços em Nuvem (Hiperescaladores)

- Operadoras de Telecom e OEMs de Rede

- Defesa e Aeroespacial

- OEMs de Saúde e Biossensoriamento

- OEMs Industriais e Automotivos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Restante do Mundo

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental é utilizada para estabelecer a estrutura básica do modelo e para manter as premissas ancoradas em sinais públicos que podemos reverificar. Começamos com fontes oficiais e amplamente citadas, como dados da U.S. International Trade Commission para categorias ópticas e de semicondutores, indicadores macroeconômicos da OCDE e do Banco Mundial, e atualizações de normas e ecossistema de órgãos como IEEE e ITU.

Também analisamos registros corporativos e apresentações a investidores, anais de conferências, periódicos revisados por pares de fotônica e optoeletrônica, e comunicados de associações e laboratórios que explicam a maturidade do produto e a direção dos embarques. Para lacunas mais difíceis de observar diretamente, como a base de produção, a intensidade de patentes e os fluxos transfronteiriços de subconjuntos ópticos, complementamos as fontes públicas com assinaturas pagas de dados financeiros e de inteligência empresarial, bancos de dados de patentes e conjuntos de dados de importação-exportação em nível de embarque. As fontes listadas aqui são ilustrativas, e referências públicas adicionais foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário concentra-se em validar qual parcela da receita de CIs fotônicos é verdadeiramente híbrida e com que rapidez as implantações estão escalando em datacom, transporte de telecomunicações e sensoriamento emergente. Conversamos com respondentes de fornecedores de componentes, funções do ecossistema de módulos e transceptores, e equipes de engenharia e produto de OEMs, e então usamos suas contribuições para confirmar a direção do ASP, o momento de adoção e as restrições realistas de capacidade e rendimento em todas as regiões.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 12% | APAC: 38% |

| Nível médio: 47% | Líderes funcionais/de unidade: 30% | EMEA: 36% |

| Players menores: 15% | Gerentes: 58% | Américas: 26% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual a demanda global por conectividade óptica de alta velocidade é reconstruída usando o crescimento das interconexões de data centers, as atualizações de transporte de telecomunicações ligadas ao backhaul 5G e o ritmo de adoção de ópticas plugáveis e motores ópticos. Essas demandas são então convertidas em valor de PICs híbridos usando taxas de penetração para integração híbrida, além de conteúdo indicativo por link e faixas de preços típicas por função.

Para manter os totais realistas, são adicionadas verificações seletivas bottom-up usando consolidações de fornecedores e ecossistema, estimativas amostradas de ASP x embarques para módulos-chave habilitados por PIC, e verificações de canal sobre prazos de entrega. Entre os insumos mais relevantes estão o mix de velocidade de transceptores (por exemplo, transições de 400G para 1,6T), sinais de capacidade de wafers e embalagem, progressão do rendimento de ligação e integração III-V, e a erosão do preço médio de venda em relação ao aumento de desempenho. As previsões são construídas usando análise de cenários, em que modelamos um caso-base e testamos caminhos de alta e baixa com base no momento de implantação, na taxa de redução de custos e nas restrições de fornecimento, alinhando então o caminho final com o que especialistas primários descrevem como alcançável.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de triangulação entre sinais independentes, incluindo indicadores regionais de expansão, comentários sobre disponibilidade de componentes e verificações de consistência entre volumes unitários implícitos e restrições realistas de fabricação. Quando um ponto de dado gera uma variação acentuada, nós o reverificamos em relação à premissa subjacente e disparamos perguntas de acompanhamento com os respondentes para confirmar se a mudança é real ou motivada por questões de tempo.

Antes da aprovação final, o modelo e a narrativa são revisados em etapas, de modo que a lógica de cálculo, as unidades e o tratamento de moeda permaneçam consistentes entre as seções. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos relevantes alteram a capacidade, o momento da demanda ou os preços. Imediatamente antes da entrega, realizamos uma revisão final para que os clientes recebam a visão mais atual disponível naquele momento.

Tamanho do Mercado de Circuitos Integrados Fotônicos Híbridos da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os números publicados para circuitos integrados fotônicos híbridos podem diferir porque cada publicador delimita de forma diferente o que conta como receita de PIC híbrido, e porque as premissas de tempo para os ritmos de implantação podem variar. As diferenças também surgem quando uma estimativa enfatiza receitas em nível de componente, enquanto outra tende a valorizar mais sistemas e módulos.

A principal diferença vem de se as receitas de transceptores e motores ópticos são contabilizadas integralmente quando contêm PIC híbrido. A Mordor Intelligence trata o mercado como o valor de PIC híbrido vinculado a aplicações definidas, e então faz verificações cruzadas usando taxas de adoção, mix de velocidade e progressão do ASP, em vez de assumir que toda receita de módulos ópticos adjacentes pertence ao mercado principal.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 8,13 bilhões de dólares (2025) | |

| Consultoria Global A | 8,03 bilhões de dólares (2025) | Utiliza um enquadramento de porta de fábrica que pode subestimar a captura de valor downstream em módulos de fotônica embalados, e aplica um aumento mais rápido nos anos posteriores, que depende de um cronograma de implantação agressivo. |

| Publicadora do Setor B | 12,66 bilhões de dólares (2024) | Provavelmente inclui um conjunto mais amplo de componentes de PIC híbrido e categorias de módulos adjacentes, e o ano-base mais alto também pode refletir um tempo de moeda diferente e uma cesta de uso final mais ampla, além da tração principal de datacom e telecomunicações. |

A tabela indica que a diferença é impulsionada principalmente por escolhas de escopo, particularmente até que ponto a fronteira de receita é estendida para módulos e sistemas de uso final, e pela rapidez com que se assume que a adoção e os preços evoluirão. Ao vincular os insumos a bases de demanda observáveis e depois verificá-los com feedback de fornecedores e usuários, o número final permanece rastreável a variáveis claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

O que está impulsionando a nova demanda por CIs fotônicos híbridos em clusters de IA?

A óptica co-empacotada reduz a energia em 30% e diminui a latência para abaixo de 10 nanossegundos, habilitando racks que movem mais de 400 terabits por segundo.

Qual plataforma de material está crescendo mais rapidamente até 2031?

O niobato de lítio em filme fino sobre silício lidera com um CAGR de 14,22% graças a moduladores de baixa tensão e alta largura de banda.

Por que a Ásia-Pacífico está se expandindo mais rapidamente do que outras regiões?

O programa de fábricas de USD 10 bilhões da China e o ecossistema de empacotamento avançado de Taiwan impulsionam a região para um CAGR de 13,55%.

Quão concentrada é a oferta de capacidade de ligação heterogênea?

Apenas cinco fábricas comerciais possuem processos qualificados, criando um gargalo estrutural e sustentando o poder de precificação.

Quais segmentos oferecem o maior crescimento além dos datacenters em hiperescala?

LiDAR de defesa e RF-fotônica crescem a um CAGR de 13,46% à medida que os programas passam do protótipo para a aquisição em volume.

Página atualizada pela última vez em: