Tamanho e Participação do Mercado de Optoeletrônica Industrial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

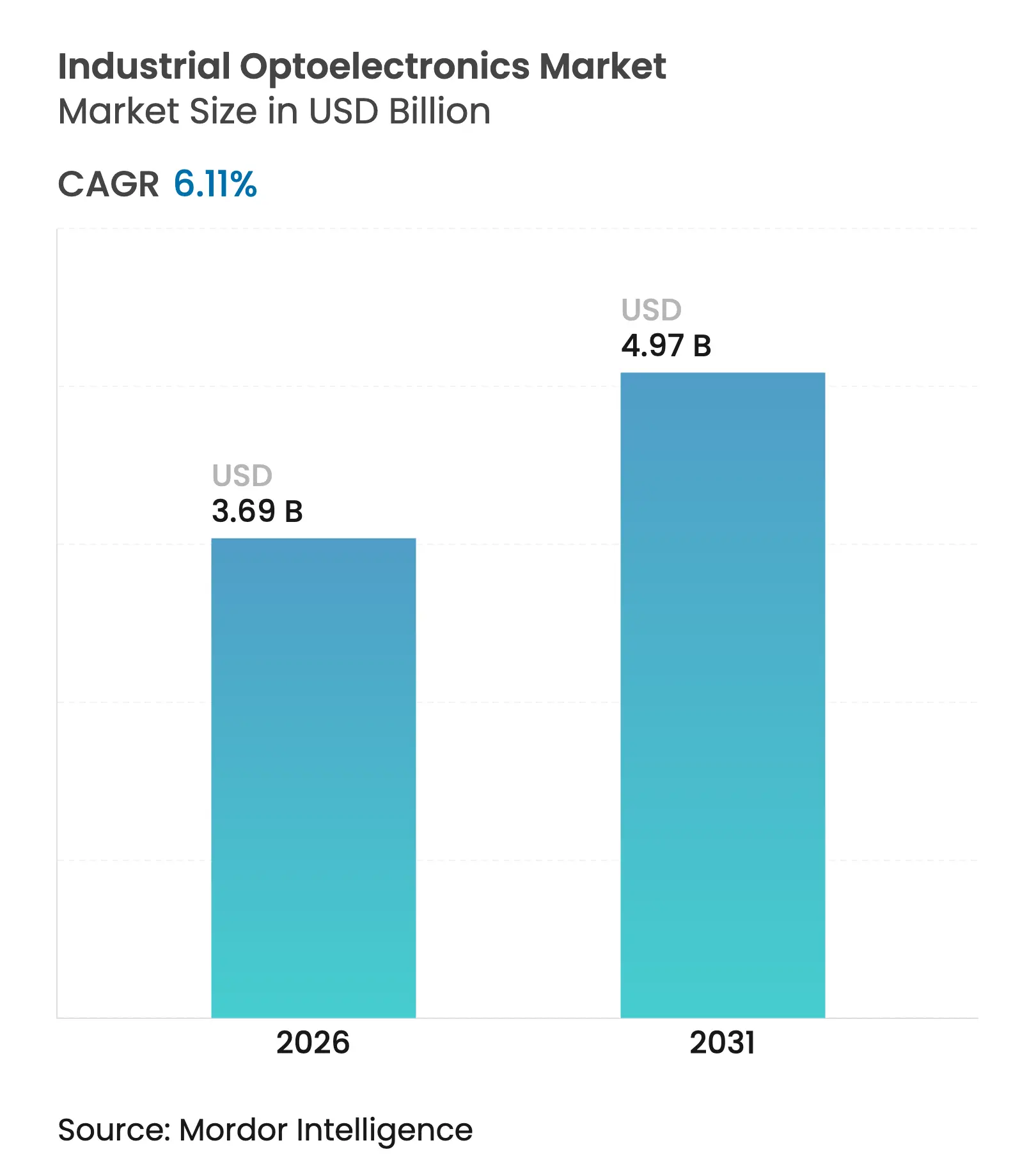

| Tamanho do Mercado (2026) | 3.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.11% CAGR |

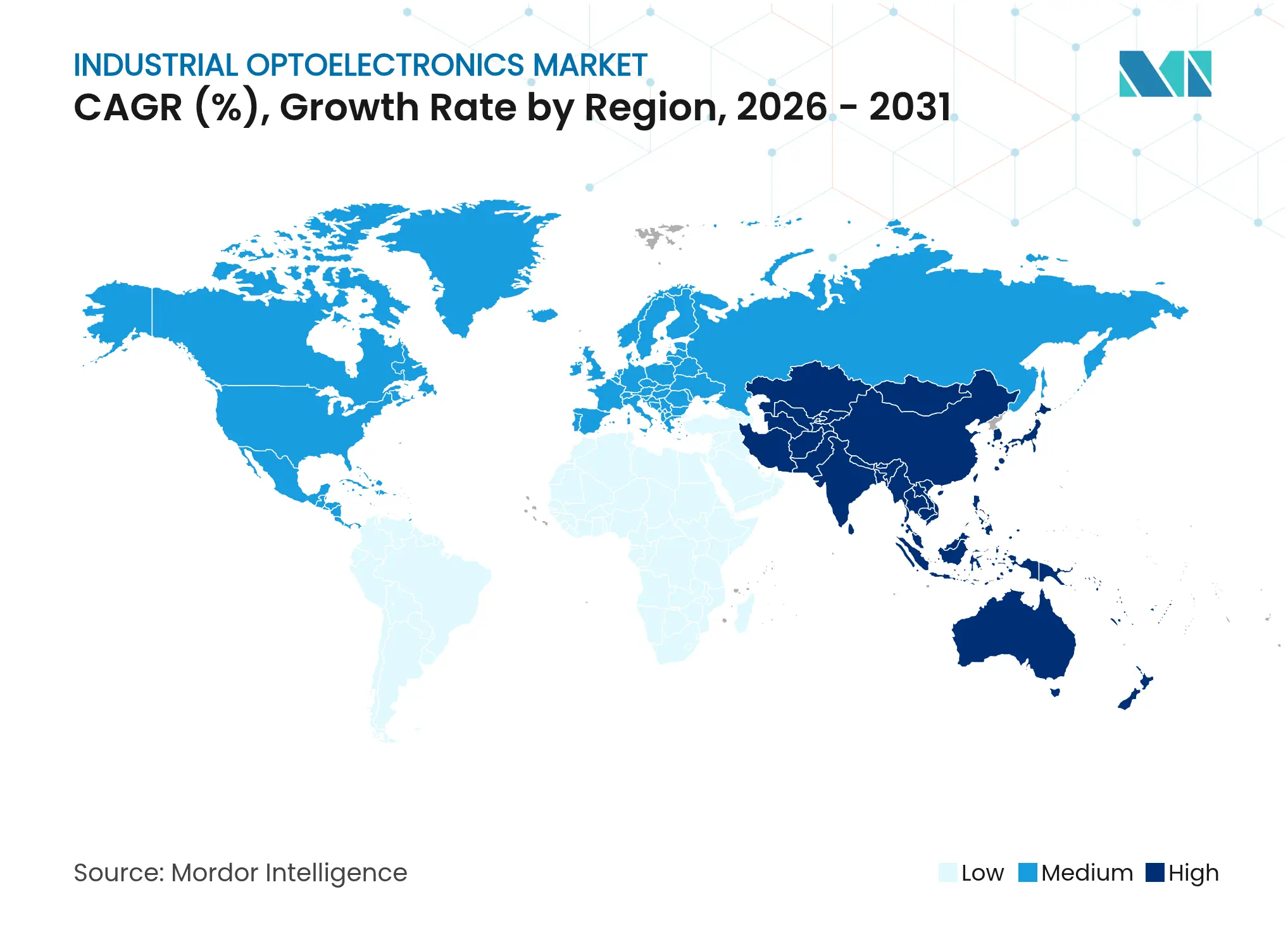

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Optoeletrônica Industrial por Mordor Intelligence

O tamanho do mercado de optoeletrônica industrial foi avaliado em USD 3,48 bilhões em 2025 e estima-se que cresça de USD 3,69 bilhões em 2026 para atingir USD 4,97 bilhões até 2031, a um CAGR de 6,11% durante o período de previsão (2026-2031). A implantação crescente de sensores de imagem, diodos laser e interconexões ópticas em programas de fábricas inteligentes acelerou a adoção mesmo em segmentos sensíveis a custos. Os fabricantes que adotam estratégias da Indústria 4.0 dependeram de dados ópticos em tempo real para aumentar o rendimento, impulsionar a manutenção preditiva e reduzir o desperdício, sustentando assim uma demanda estável apesar dos gastos cíclicos com equipamentos de capital. Semicondutores compostos de bandgap largo, fotônica de silício e luminárias LED à prova de explosão ampliaram os casos de uso em ambientes severos, enquanto os incentivos governamentais no Leste Asiático comprimiram os ciclos de inovação e reduziram os períodos de retorno. A localização da cadeia de suprimentos nos Estados Unidos e na Europa, combinada com a crescente escassez de materiais, levou os fabricantes de dispositivos a adotar estratégias de integração vertical, sinalizando uma mudança em direção a um controle mais rígido da capacidade de fabricação de wafers e de minerais críticos.

Principais Conclusões do Relatório

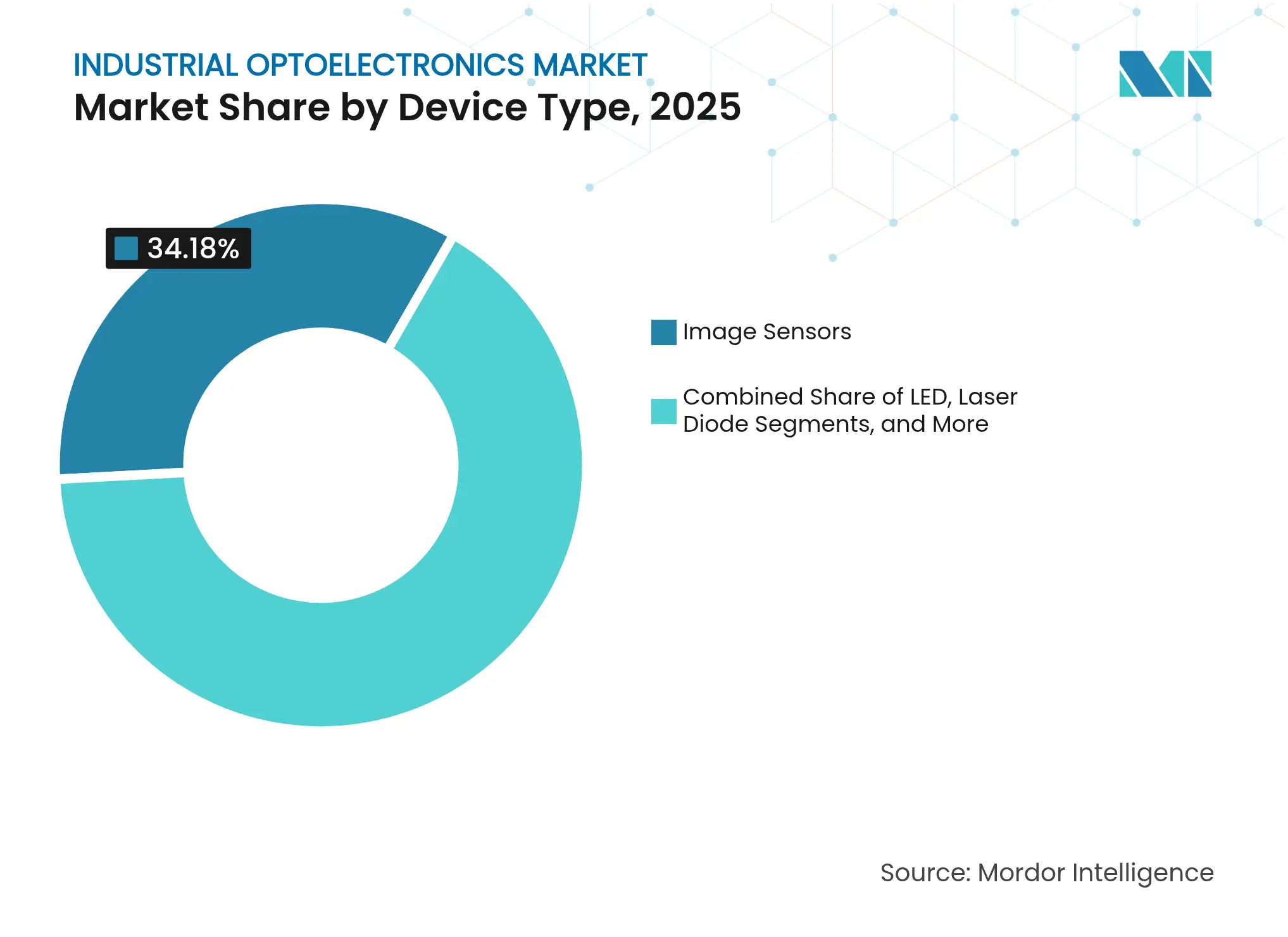

- Por tipo de dispositivo, os sensores de imagem lideraram com uma participação de receita de 34,18% em 2025; os diodos laser devem avançar a um CAGR de 10,95% até 2031.

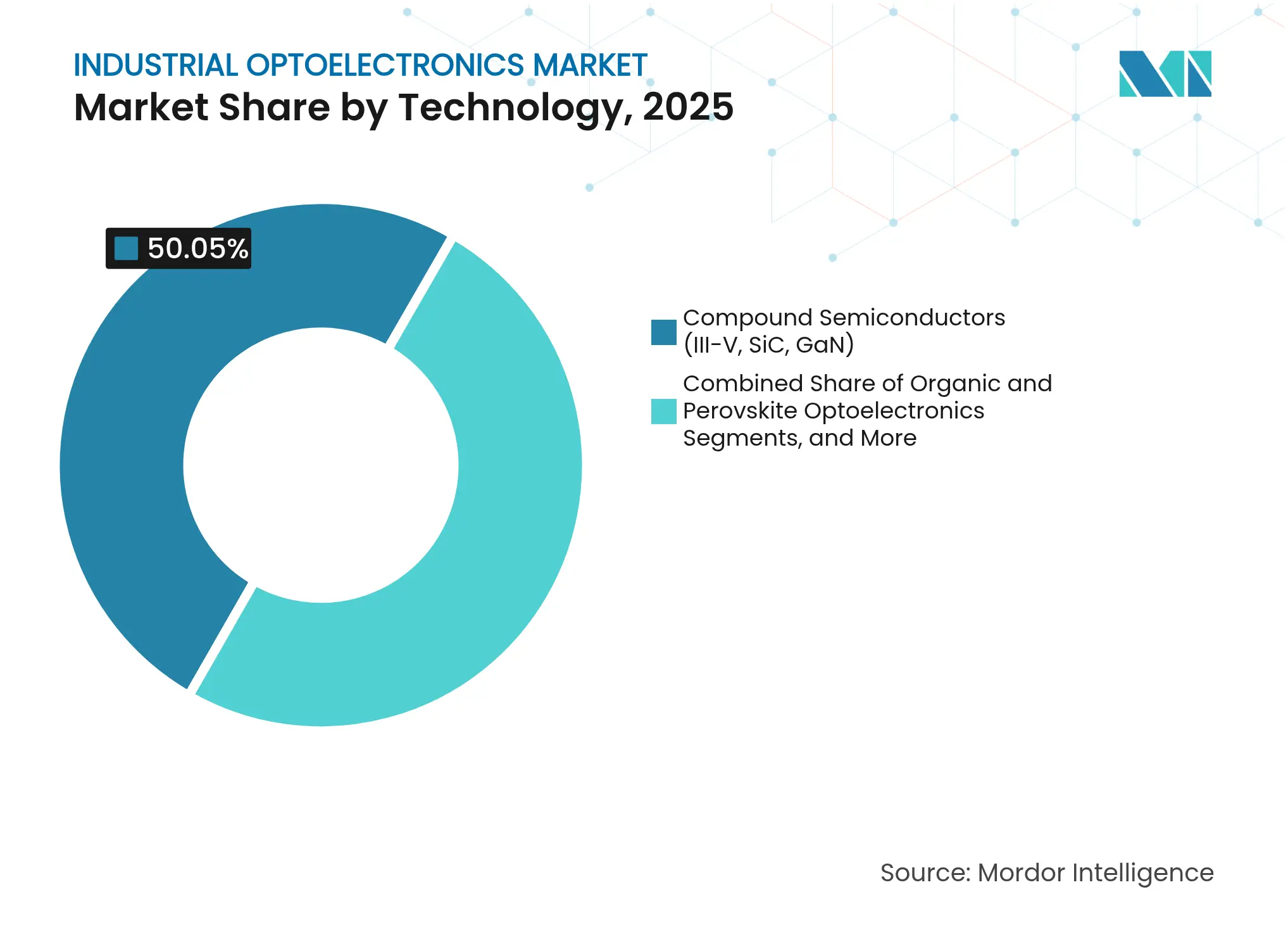

- Por tecnologia, os semicondutores compostos responderam por 50,05% da participação do mercado de optoeletrônica industrial em 2025, enquanto a fotônica de silício deve apresentar o CAGR mais rápido de 13,55% até 2031.

- Por aplicação, a automação industrial e a robótica capturaram 28,55% do mercado de optoeletrônica industrial em 2025; as comunicações ópticas e interconexões estão preparadas para um CAGR de 13,12% entre 2026-2031.

- Por indústria de uso final, a manufatura deteve 40,76% do tamanho do mercado de optoeletrônica industrial em 2025, enquanto o setor automotivo e de mobilidade se expandirá a um CAGR de 10,38% até 2031.

- Por região, a Ásia-Pacífico manteve a liderança com 46,12% de participação de mercado em 2025; a América do Norte registrou crescimento de dois dígitos em novas instalações de robôs, ressaltando a robusta demanda por automação.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Optoeletrônica Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Rápida de Inspeção de Qualidade Habilitada por Visão de Máquina em Manufatura Discreta | +1.6% | Global, com concentração no Leste Asiático e América do Norte | Médio prazo (2-4 anos) |

| Iniciativas de Fábricas Inteligentes Financiadas pelo Governo no Leste Asiático | +1.2% | China, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Transição para Semicondutores Compostos SiC/GaN Habilitando Lasers Industriais de Alta Temperatura | +0.9% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Integração de Interconexões Ópticas em Data Centers de Borda Industrial | +0.7% | América do Norte, Europa, Leste Asiático | Médio prazo (2-4 anos) |

| Demanda Crescente por Luminárias LED à Prova de Explosão em Instalações de Petróleo e Gás | +0.6% | Oriente Médio, América do Norte, Rússia | Curto prazo (≤ 2 anos) |

| Implantação Crescente de Sensores Fotovoltaicos em Robôs Móveis Autônomos | +0.5% | Global, com concentração em polos de manufatura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Inspeção de Qualidade por Visão de Máquina

Câmeras de alta velocidade combinadas com algoritmos de IA reduziram o desperdício em linhas de semicondutores em 40% em implantações piloto, transformando a inspeção de verificações no final da linha para controle em processo.[1]Association for Advancing Automation, "Advancing Quality Control with AI-Powered Machine Vision," automate.org Modelos de aprendizado contínuo atualizaram parâmetros sem tempo de inatividade, permitindo a detecção de defeitos em nível micrométrico na montagem de baterias de smartphones e facilitando a contenção precoce de falhas. Sensores de imagem de contato e câmeras de 250 megapixels capturaram fenômenos transitórios que a óptica tradicional não detectava, posicionando a visão adaptativa como um requisito padrão em fábricas de eletrônicos. Os fornecedores agora agrupam hardware de sensoriamento com módulos de IA de borda, atendendo aos limites de latência enquanto reduzem as necessidades de largura de banda. A demanda por esses sistemas integrados sustentou a expansão constante do mercado de optoeletrônica industrial na manufatura discreta.

Programas de Fábricas Inteligentes Financiados pelo Governo no Leste Asiático

A China destinou quase CNY 1 trilhão para robótica e empreendimentos de alta tecnologia, canalizando capital para implantações optoeletrônicas que aceleram as metas de produtividade. O programa Inovação em Manufatura 3.0 da Coreia do Sul ampliou o acesso a linhas de equipamentos marítimos guiados por visão, enquanto a Lei de Promoção da Segurança Econômica do Japão priorizou o fornecimento doméstico de wafers de GaN. Políticas coordenadas encurtaram os ciclos de retorno sobre o investimento para pequenas e médias empresas, permitindo uma adoção mais rápida de sensores ópticos, LiDAR e iluminação inteligente. O ecossistema regional resultante possibilitou transferências de tecnologia transfronteiriças que elevaram a competitividade coletiva e consolidaram a dominância da Ásia-Pacífico no mercado de optoeletrônica industrial.

Transição para Semicondutores Compostos SiC/GaN

Os dispositivos SiC e GaN operaram em temperaturas de junção acima de 150 °C, permitindo corte a laser 24/7 sem resfriadores auxiliares e reduzindo os custos de espaço no chão de fábrica. A plataforma GaN de 300 mm da Infineon aumentou a produção de chips em 2,3 vezes por wafer, criando economias de escala que reduzem a diferença de custo em relação ao silício. Os dispositivos compostos desbloquearam novas cabeças de soldagem por infravermelho e sensores quânticos, impulsionando um CAGR de quase 13% no segmento composto mais amplo até 2030. Os principais fornecedores expandiram a capacidade de epitaxia nos Estados Unidos e na Europa para mitigar riscos geopolíticos, uma estratégia que manteve o fluxo de módulos de alta potência para o mercado de optoeletrônica industrial apesar da escassez de materiais.

Interconexões Ópticas em Data Centers de Borda Industrial

A óptica co-empacotada da NVIDIA demonstrou links de 800 G que reduziram a energia por bit e atenderam às demandas de loop de controle abaixo de um milissegundo para fábricas impulsionadas por IA. Os primeiros adotantes em fábricas de semicondutores usaram backplanes ópticos para sincronizar câmaras de plasma, ajustando receitas em tempo real. Racks de borda escaláveis equipados com módulos de 1,6 T conectáveis posicionados para lidar com o crescimento de dados de visão previsto em seis vezes ao longo de cinco anos. À medida que os backplanes de cobre se aproximavam dos limites de integridade de sinal, as malhas ópticas tornaram-se o padrão para controladores de próxima geração, ancorando o boom de comunicações do mercado de optoeletrônica industrial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Empacotamento em Nível de Wafer com Alto Investimento de Capital para Imageadores CMOS de Alta Resolução | -1.1% | Global, com maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Desafios de Gestão Térmica em Emissores de Infravermelho de Alta Potência | -0.9% | Global | Curto prazo (≤ 2 anos) |

| Restrições de Fornecimento de Fósforos de Terras Raras para Lâmpadas UV-C | -0.7% | Global, com maior impacto em regiões dependentes de importações | Médio prazo (2-4 anos) |

| Conformidade Rigorosa com EMC/EMI Dificultando a Complexidade do Design de Optoacopladores | -0.6% | Europa, América do Norte, Japão | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Empacotamento em Nível de Wafer com Alto Investimento de Capital para Imageadores CMOS

Sensores de 250 megapixels de próxima geração exigiram vias através do silício e cavidades a vácuo que inflacionaram o capex, desacelerando a adoção em regiões sensíveis a preços. Os slots de fundição permaneceram escassos e a amortização de ferramentas se estendeu além das expectativas típicas de retorno em três anos, limitando novos entrantes. Os OEMs de nível 1 absorveram os custos por meio de integração vertical, mas as PMEs adiaram as atualizações, moderando o crescimento de curto prazo para o mercado de optoeletrônica industrial.

Desafios de Gestão Térmica em Emissores de Infravermelho de Alta Potência

Densidades de fluxo de calor superiores a 1.000 W/cm² levaram os dissipadores de calor convencionais ao limite, reduzindo a vida útil do emissor e a estabilidade do comprimento de onda. As sondas de fornos industriais exigiram absorvedores de grafite com condutividade de 630 W m⁻¹ K⁻¹, mas uma incompatibilidade na expansão térmica complicou a montagem. As preocupações resultantes com a confiabilidade desaceleraram a implantação de linhas de sensoriamento por infravermelho, particularmente em economias em desenvolvimento com experiência limitada em projeto térmico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Sensores de Imagem Habilitam a Manufatura Inteligente

Os sensores de imagem comandaram 34,18% do mercado de optoeletrônica industrial em 2025, sustentando a maioria das células de robótica guiada por visão e inspeção em linha. O tamanho do mercado de optoeletrônica industrial do segmento se expandiu junto com os coprocessadores de IA de borda que eliminaram servidores externos, reduzindo a latência e a sobrecarga de largura de banda. Os fornecedores lançaram unidades CMOS de 250 megapixels para verificações de litografia de semicondutores, enquanto câmeras de varredura de linha aceleraram as inspeções de tela em linhas de revestimento de folha de bateria. Os diodos laser, embora menores em receita, registraram o CAGR mais rápido de 10,95% à medida que as fábricas adotaram o LiDAR para navegação de robôs móveis autônomos e links de fotônica para racks de borda. Os pacotes de LED sustentaram uma demanda sólida para luminárias em áreas perigosas em instalações petroquímicas. As receitas de optoacopladores se mantiveram estáveis apesar das regras de EMC mais rígidas que complicaram a otimização do design. As células fotovoltaicas ganharam visibilidade como nós de coleta de energia em clusters de sensores remotos em plantas químicas. Categorias emergentes como indicadores OLED e moduladores ópticos permaneceram de nicho, mas sinalizaram novas oportunidades de interface de usuário e comutação de alta velocidade. A inspeção definida por software impulsionou a demanda por óptica acessória e iluminação embutida, reforçando o papel de plataforma dos sensores de imagem no mercado de optoeletrônica industrial. Os fornecedores aproveitaram as escalas de volume de telefones de consumo para reduzir os custos por pixel e expandir o uso em linhas de produção de pequenos lotes. Os investimentos em empacotamento em nível de wafer, no entanto, estenderam os prazos de retorno sobre o investimento em setores de margens mais baixas, uma restrição parcialmente mitigada pelos subsídios do Leste Asiático para atualizações de fábricas inteligentes. No geral, a diversificação por tipo de dispositivo produziu um mix de receita equilibrado que amorteceu o mercado de optoeletrônica industrial contra as quedas cíclicas.

Por Faixa de Comprimento de Onda: Aplicações UV Impulsionam Crescimento Especializado

Os dispositivos de luz visível retiveram uma participação de 52,05% graças às aplicações consolidadas de visão de máquina, interface homem-máquina e iluminação. No entanto, os componentes ultravioletas entregaram o CAGR mais rápido de 12,42%, impulsionados pela demanda por câmaras de desinfecção e equipamentos de litografia por fotografia. Os fósforos emissores de UV-C, como o Na₃AlF₆ dopado com Cr³⁺, alcançaram 75% de rendimento quântico, estendendo a vida útil das lâmpadas em unidades de tratamento de água e, assim, elevando o tamanho do mercado de optoeletrônica industrial para esse nicho. Os sensores de infravermelho próximo ampliaram as implantações de detecção de umidade e classificação hiperespectral, enquanto câmeras SWIR acessíveis desbloquearam valor nas inspeções de blisters farmacêuticos. Os módulos de infravermelho de onda longa, embora menores em receita, tornaram-se indispensáveis para a termografia de manutenção preditiva em plantas metalúrgicas. Os emissores térmicos de grafeno integrados em guias de onda de silício sinalizaram a futura miniaturização dos sistemas de infravermelho. No entanto, as dificuldades de dissipação de calor desaceleraram a implantação de matrizes de infravermelho de maior potência, refletindo a restrição anterior. A diversificação de comprimento de onda reduziu o risco de mercado, garantindo que a fraqueza em uma faixa espectral não se propagasse por todo o mercado de optoeletrônica industrial.

Por Tecnologia: A Fotônica de Silício Transforma os Paradigmas de Integração

Os semicondutores compostos — III-V, SiC, GaN — comandaram 50,05% da participação do mercado de optoeletrônica industrial em 2025 devido ao desempenho térmico superior em lasers e LEDs de alto brilho. No entanto, a fotônica de silício registrou o CAGR mais alto de 13,55%, pois a óptica co-empacotada e os guias de onda em chip ofereceram até 70% de economia de energia em links de data centers de borda. Os primeiros adotantes co-empacotaram conversores analógico-digitais com moduladores Mach-Zehnder, criando circuitos de luz planar em pacote único para loops de controle em gigahertz. Os elementos de ajuste baseados em MEMS melhoraram a óptica adaptativa em ferramentas de metrologia, enquanto os fotodiodos de perovskita surgiram em sensores conformáveis de grande área para superfícies curvas. O tamanho do mercado de optoeletrônica industrial para fotônica de silício permaneceu modesto em termos absolutos, mas se beneficiou do aproveitamento das linhas CMOS convencionais de 300 mm, reduzindo as curvas de custo marginal. Por outro lado, a optoeletrônica orgânica enfrentou problemas de longevidade em condições industriais severas. No geral, os mixes de tecnologia sinalizaram a convergência entre os domínios eletrônico e fotônico, expandindo os pools de valor dentro do mercado de optoeletrônica industrial.

Por Aplicação: As Comunicações Ópticas Reformulam as Redes Industriais

A automação industrial e a robótica contribuíram com 28,55% da receita total em 2025, refletindo a implantação generalizada de robôs móveis autônomos, robôs colaborativos e manipuladores guiados por visão. As comunicações ópticas e interconexões, no entanto, registraram o CAGR mais rápido de 13,12% à medida que as plantas adotaram clusters de IA de borda processando vários terabytes de dados de visão por turno. As células de inspeção por visão de máquina migraram de 1 GbE para links ópticos de 25 Gb para evitar gargalos, enquanto matrizes VCSEL de baixa potência substituíram o cobre nos backplanes. A fusão de sensores para robôs móveis autônomos combinou entradas de LiDAR, profundidade estéreo e ultrassônicas, estimulando a demanda incremental por transmissores ópticos multicanal. As aplicações de iluminação foram atualizadas para refletores LED à prova de explosão que atenderam às normas IECEx e ATEX, especialmente em complexos petroquímicos. Os módulos de coleta de energia alimentaram sensores sem fio em dutos remotos, enquanto os equipamentos de análise espectral adotaram módulos laser compactos para verificações composicionais em linha. Em conjunto, os casos de uso diversificados reforçaram a resiliência do mercado de optoeletrônica industrial em meio a ciclos variáveis de gastos de capital.

Por Indústria de Uso Final: A Manufatura Lidera a Transformação Digital

A manufatura respondeu por 40,76% da receita de 2025, pois as linhas habilitadas por visão impulsionaram as ambições de zero defeitos. A imagem de alta velocidade capturou microfissuras durante a soldagem de abas de baterias de veículos elétricos, reduzindo falhas em campo e sustentando a expansão do mercado de optoeletrônica industrial. A participação do mercado de optoeletrônica industrial detida pelos segmentos de manufatura permaneceu acima de 40% ao longo de 2025, apoiada por incentivos para modernizar pequenas fábricas na China e na Coreia do Sul. As aplicações automotivas e de mobilidade registraram um CAGR de 10,38% à medida que as remessas de LiDAR para funções de assistência ao motorista se aproximaram de 18 milhões de unidades em 2025. O setor aeroespacial e de defesa demandou sensores resistentes à radiação, enquanto o setor de energia e serviços públicos atualizou subestações com transformadores de corrente ópticos. Os centros de logística instalaram leitores de código de barras e frotas de robôs móveis autônomos para atender aos surtos do comércio eletrônico, aproveitando as pilhas de navegação optoeletrônica. A área da saúde adotou câmeras multiespectrais para análise de tecidos, e a mineração implantou matrizes sísmicas de fibra óptica para segurança. A amplitude dos clientes manteve o mercado de optoeletrônica industrial longe da dependência excessiva de qualquer segmento vertical.

Análise Geográfica

A Ásia-Pacífico capturou 46,12% do mercado global de optoeletrônica industrial em 2025, impulsionada por sua densa cadeia de suprimentos de eletrônicos e substanciais incentivos estatais. A receita de semicondutores da China atingiu USD 179,5 bilhões em 2023 e continuou crescendo apesar dos obstáculos dos controles de exportação, sustentando a demanda regional constante por sensores de visão e componentes laser. O programa Inovação em Manufatura 3.0 da Coreia do Sul acelerou as reformas de fábricas inteligentes, e as empresas japonesas atualizaram as fábricas de semicondutores compostos sob mandatos de segurança econômica. O foco de Taiwan em GaN e SiC sustenta a liderança em dispositivos de bandgap largo. Feiras como a LASER World of PHOTONICS CHINA 2025 apresentaram 1.200 fornecedores, ilustrando a profunda força do ecossistema. A América do Norte ficou em segundo lugar, apoiada por 13.700 novas instalações de robôs automotivos em 2024 e incentivos federais para o reshoring da capacidade de wafers. A Texas Instruments introduziu emuladores ópticos que reduziram a lista de materiais e aceleraram o design-in para acionamentos de alta tensão. As startups de fotônica de silício aproveitaram o financiamento da Lei CHIPS, trazendo capacidade adicional em nível de wafer e isolando os compradores domésticos das interrupções de fornecimento centradas na Ásia. O foco do Canadá na manufatura de tecnologia limpa impulsionou a adoção de desinfecção UV-C e sensoriamento por infravermelho em indústrias de processo. A Europa manteve um mercado de optoeletrônica industrial considerável, ancorado por líderes em manufatura de precisão na Alemanha e nos Países Baixos. A ZEISS gerou EUR 11 bilhões (USD 12,4 bilhões) em 2024 em óptica de litografia e metrologia, injetando demanda sustentada por módulos fotônicos de alta qualidade. As metas de redução de carbono da União Europeia estimularam a adoção de iluminação LED eficiente em termos de energia e monitoramento de potência óptica. No entanto, as regras rigorosas de EMC estenderam os ciclos de design para optoacopladores, moderando as remessas de curto prazo. O Oriente Médio e a África priorizaram a iluminação à prova de explosão em campos de petróleo e gás, com refletores LED substituindo luminárias de haleto metálico para reduzir a manutenção. A América do Sul experimentou uma adoção crescente de robôs automotivos nas plantas de montagem do Brasil, complementada por scanners de teor de minério baseados em LiDAR em operações de mineração. Embora menores em valor, essas regiões ofereceram bolsões de crescimento de dois dígitos que diversificaram os fluxos de receita para os fornecedores globais e fortaleceram o mercado geral de optoeletrônica industrial.

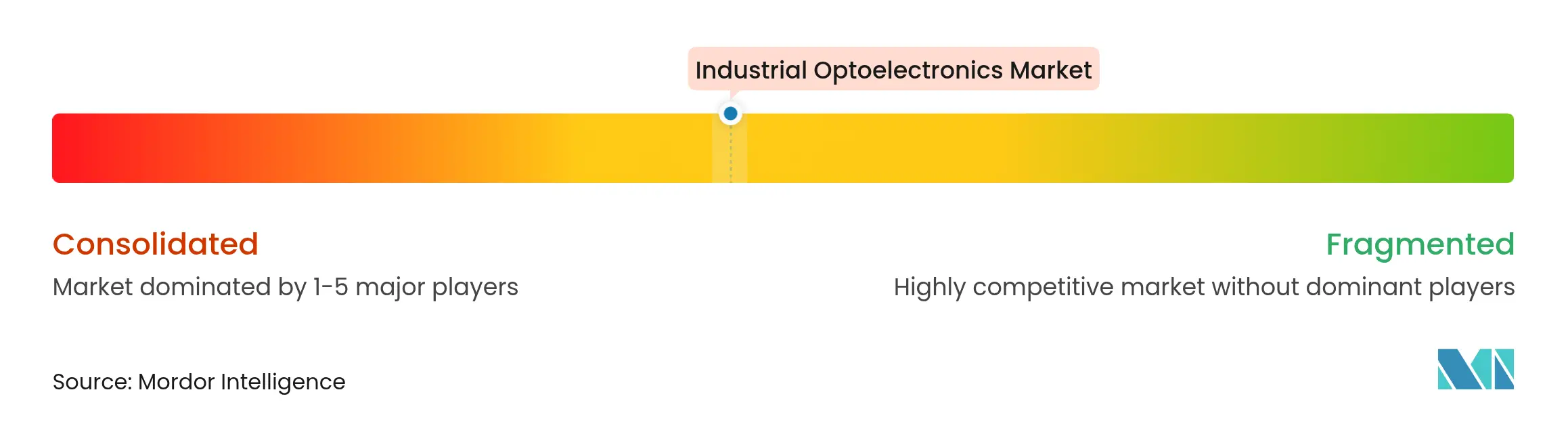

Cenário Competitivo

O mercado de optoeletrônica industrial permaneceu moderadamente fragmentado. Ams Osram AG, Coherent Corp. e Broadcom Inc. competiram em múltiplos níveis de dispositivos, mas inovadores menores prosperaram em nichos como emissores UV-C e óptica sintonizável baseada em MEMS. A aquisição da Finisar pela Coherent fortaleceu seu portfólio de fotônica verticalmente integrado e melhorou o controle sobre o fornecimento de wafers de fosfeto de índio. A Applied Optoelectronics registrou vendas de USD 99,9 milhões no primeiro trimestre de 2025, acima dos USD 40,7 milhões do ano anterior, mostrando o benefício da epitaxia proprietária nos picos de demanda por transceptores ópticos.[4]Applied Optoelectronics, "Applied Optoelectronics Reports Q1 2025 Results," investors.ao-inc.com

Os fornecedores buscaram integração avançada em software de visão e inferência de IA, agrupando suítes de hardware e software para fidelizar clientes. O avanço em wafers GaN da Infineon prometeu módulos de menor custo por watt, enquanto a linha GaN-on-SiC financiada pelo Departamento de Defesa da MACOM visou chips de alta frequência e alta tensão para ambientes severos. A BluGlass estabeleceu posição pioneira em lasers GaN de largura de linha estreita para sensoriamento quântico, um segmento de espaço em branco com presença limitada de incumbentes.

A intensidade competitiva aumentou na fotônica de silício, onde startups aproveitaram as fábricas CMOS existentes para superar a óptica discreta em custo e potência. Ao mesmo tempo, a escassez crônica de fósforos de terras raras e substratos compostos levou os principais players a garantir contratos de fornecimento de longo prazo, reforçando as barreiras à entrada. No geral, a execução do roteiro tecnológico, a resiliência da cadeia de suprimentos e os conjuntos de recursos habilitados por IA emergiram como os principais diferenciadores dentro do mercado de optoeletrônica industrial.

Líderes da Indústria de Optoeletrônica Industrial

Sony Group Corp.

Ams Osram AG

Signify Holding

Samsung Electronics Co. Ltd.

Broadcom Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A OMRON apresentou o robô móvel autônomo OL-450S com capacidade de carga de 450 kg e gerenciamento centralizado de frota para até 100 unidades.

- Março de 2025: A NVIDIA revelou a tecnologia de óptica co-empacotada na GTC 2025 para links de 800 G com eficiência energética em data centers de borda de IA.

- Março de 2025: A Ciena apresentou módulos PAM4 de 448 Gb/s e Coherent-Lite de 1,6 T na OFC 2025, visando o crescimento de largura de banda de interconexão de data centers em seis vezes.

- Janeiro de 2025: A BluGlass registrou três patentes nos Estados Unidos para lasers GaN de alta potência e sintonizáveis adequados para computação aeroespacial e quântica.

Escopo do Relatório Global do Mercado de Optoeletrônica Industrial

Os dispositivos optoeletrônicos são dispositivos e sistemas eletrônicos que envolvem o estudo, a detecção e o controle da luz. Eles são considerados um subcampo da fotônica e são usados para converter energia elétrica em luz ou vice-versa.

O estudo rastreia a receita acumulada por meio da venda de optoeletrônica industrial por vários players em todo o mundo. O estudo também rastreia os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que apoia as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e de outros fatores macroeconômicos no mercado.

O mercado de optoeletrônica industrial é segmentado por tipo de dispositivo (LED, diodo laser, sensores de imagem, optoacopladores, células fotovoltaicas e outros tipos de dispositivos) e geografia (Estados Unidos, Europa, China, Japão, Coreia, Taiwan e Resto do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| LED |

| Diodo Laser |

| Sensores de Imagem (CCD, CMOS, sCMOS) |

| Optoacopladores |

| Células Fotovoltaicas |

| Outros (OLED, Moduladores Ópticos) |

| Ultravioleta (200-400 nm) |

| Visível (400-700 nm) |

| Infravermelho Próximo (700-1.400 nm) |

| Infravermelho de Onda Longa (>1.400 nm) |

| Semicondutores Compostos (III-V, SiC, GaN) |

| Fotônica de Silício |

| Optoeletrônica Orgânica e de Perovskita |

| Dispositivos Optoeletrônicos Baseados em MEMS |

| Automação Industrial e Robótica |

| Visão de Máquina e Inspeção de Qualidade |

| Comunicação Óptica e Interconexões |

| Sensoriamento e Medição (LiDAR, Espectroscopia) |

| Iluminação e Luminotécnica (Haz-Loc, Alta Baía) |

| Geração de Energia e Coleta de Energia |

| Segurança e Vigilância |

| Manufatura (Discreta e de Processo) |

| Automotivo e Mobilidade |

| Energia e Serviços Públicos |

| Aeroespacial e Defesa |

| Saúde e Ciências da Vida |

| Fábricas de Eletrônicos e Semicondutores |

| Logística e Armazenagem |

| Outros (Mineração, Agricultura) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| ASEAN | ||

| Taiwan | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

| Por Tipo de Dispositivo | LED | ||

| Diodo Laser | |||

| Sensores de Imagem (CCD, CMOS, sCMOS) | |||

| Optoacopladores | |||

| Células Fotovoltaicas | |||

| Outros (OLED, Moduladores Ópticos) | |||

| Por Faixa de Comprimento de Onda | Ultravioleta (200-400 nm) | ||

| Visível (400-700 nm) | |||

| Infravermelho Próximo (700-1.400 nm) | |||

| Infravermelho de Onda Longa (>1.400 nm) | |||

| Por Tecnologia | Semicondutores Compostos (III-V, SiC, GaN) | ||

| Fotônica de Silício | |||

| Optoeletrônica Orgânica e de Perovskita | |||

| Dispositivos Optoeletrônicos Baseados em MEMS | |||

| Por Aplicação | Automação Industrial e Robótica | ||

| Visão de Máquina e Inspeção de Qualidade | |||

| Comunicação Óptica e Interconexões | |||

| Sensoriamento e Medição (LiDAR, Espectroscopia) | |||

| Iluminação e Luminotécnica (Haz-Loc, Alta Baía) | |||

| Geração de Energia e Coleta de Energia | |||

| Segurança e Vigilância | |||

| Por Indústria de Uso Final | Manufatura (Discreta e de Processo) | ||

| Automotivo e Mobilidade | |||

| Energia e Serviços Públicos | |||

| Aeroespacial e Defesa | |||

| Saúde e Ciências da Vida | |||

| Fábricas de Eletrônicos e Semicondutores | |||

| Logística e Armazenagem | |||

| Outros (Mineração, Agricultura) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| ASEAN | |||

| Taiwan | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de optoeletrônica industrial?

O mercado de optoeletrônica industrial gerou USD 3,69 bilhões em 2026 e deve atingir USD 4,97 bilhões até 2031.

Qual região lidera o mercado de optoeletrônica industrial?

A Ásia-Pacífico liderou com 46,12% de participação de receita em 2025, apoiada por extensa manufatura de eletrônicos e incentivos governamentais para fábricas inteligentes.

Qual tipo de dispositivo detém a maior participação?

Os sensores de imagem capturaram 34,18% da receita do mercado em 2025, refletindo seu papel central na inspeção de qualidade por visão de máquina.

Qual tecnologia está crescendo mais rapidamente?

A fotônica de silício deve crescer a um CAGR de 13,55% até 2031, à medida que a óptica co-empacotada e os guias de onda em chip ganham tração em data centers de borda.

Por que os materiais SiC e GaN são críticos para a optoeletrônica industrial?

Esses semicondutores de bandgap largo permitem densidades de potência e temperaturas de operação mais elevadas, possibilitando lasers de alta potência confiáveis e módulos de potência eficientes.

Qual é a maior restrição enfrentada pelo mercado de optoeletrônica industrial?

O empacotamento em nível de wafer com alto investimento de capital para imageadores CMOS de ultra-alta resolução eleva as barreiras para fabricantes menores e desacelera a adoção em economias emergentes.

Página atualizada pela última vez em: