Tamanho e Participação do Mercado de Compartilhamento de Carros P2P

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.30% CAGR |

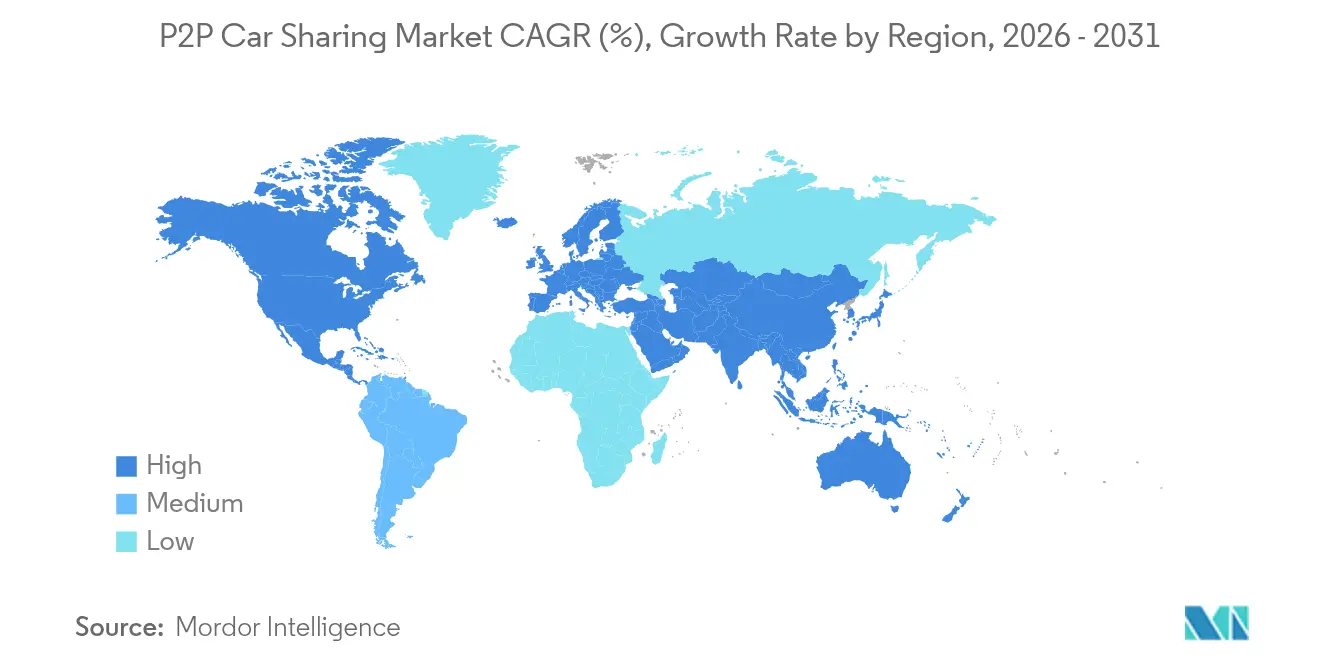

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

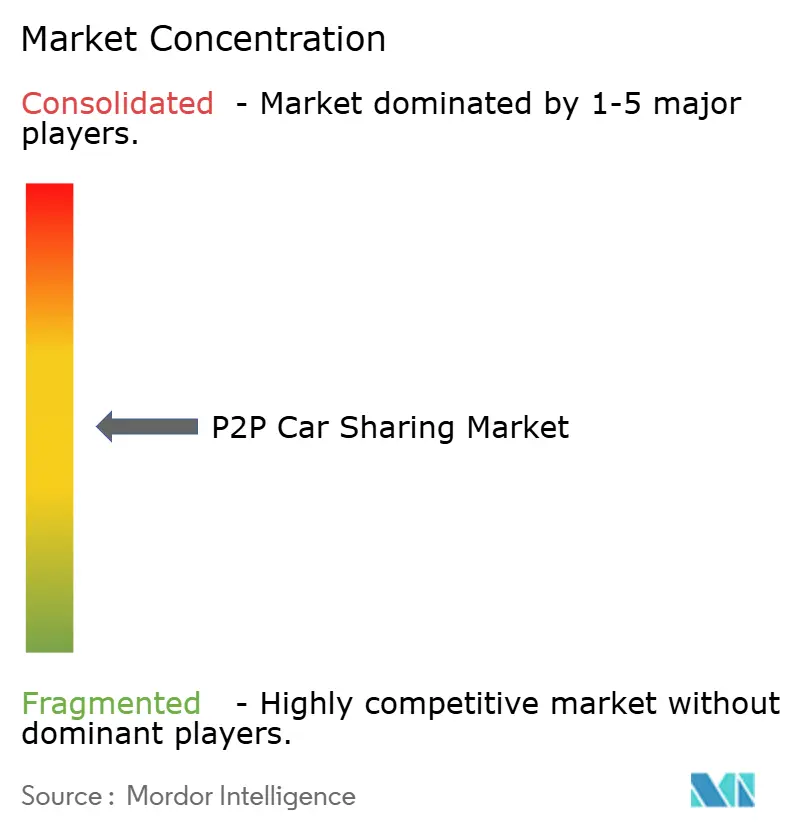

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compartilhamento de Carros P2P por Mordor Intelligence

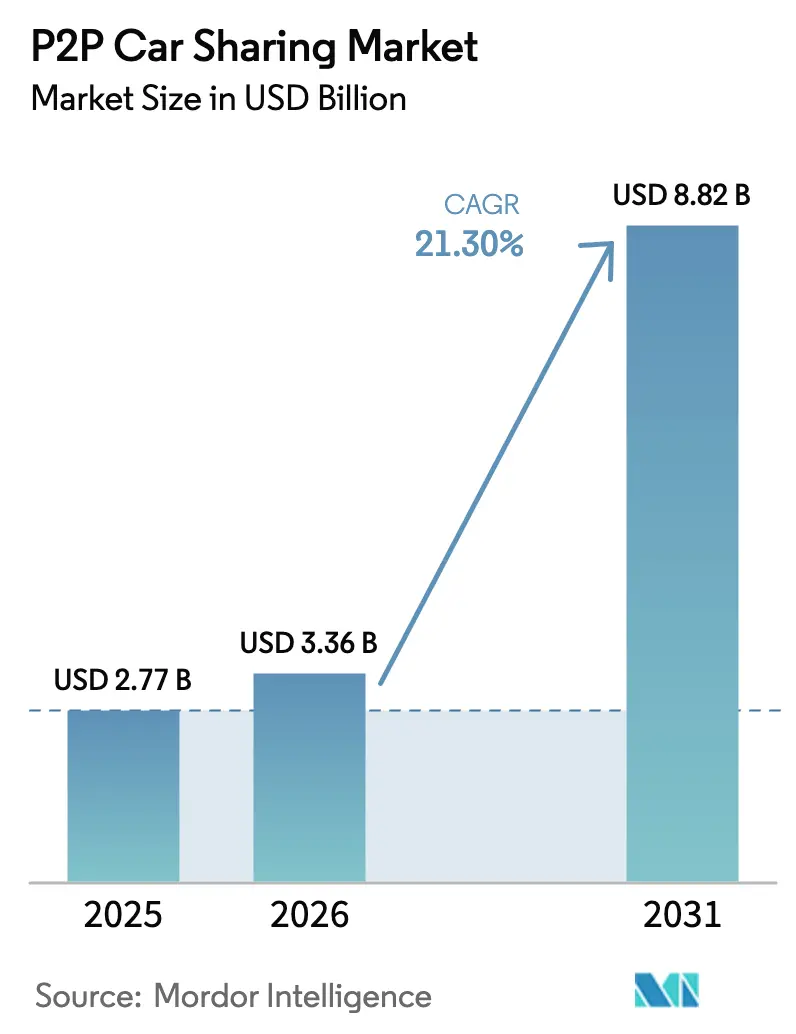

O tamanho do mercado de compartilhamento de carros P2P deve crescer de USD 2,77 bilhões em 2025 para USD 3,36 bilhões em 2026 e está previsto para atingir USD 8,82 bilhões até 2031 a um CAGR de 21,3% no período 2026-2031. A demanda é impulsionada por moradores urbanos nativos digitais que preferem acesso à propriedade, abundante capital de risco que alimenta a expansão das plataformas e regulamentações municipais que favorecem frotas de baixa emissão e alta utilização. A telemática baseada em smartphones reduziu as fricções de reserva e entrega, permitindo que as plataformas se expandam internacionalmente sem grandes bases de ativos fixos. Enquanto isso, o crescente congestionamento do tráfego e o aumento das taxas de estacionamento intensificam o apelo da mobilidade flexível e por uso. As estratégias competitivas centram-se em seguros diferenciados, precificação orientada por dados e parcerias com montadoras que garantem o fornecimento de veículos. No futuro, espera-se que projetos piloto de direção autônoma e integrações de veículo à rede aprofundem as capacidades das plataformas e abram fluxos de receita adjacentes.

Principais Conclusões do Relatório

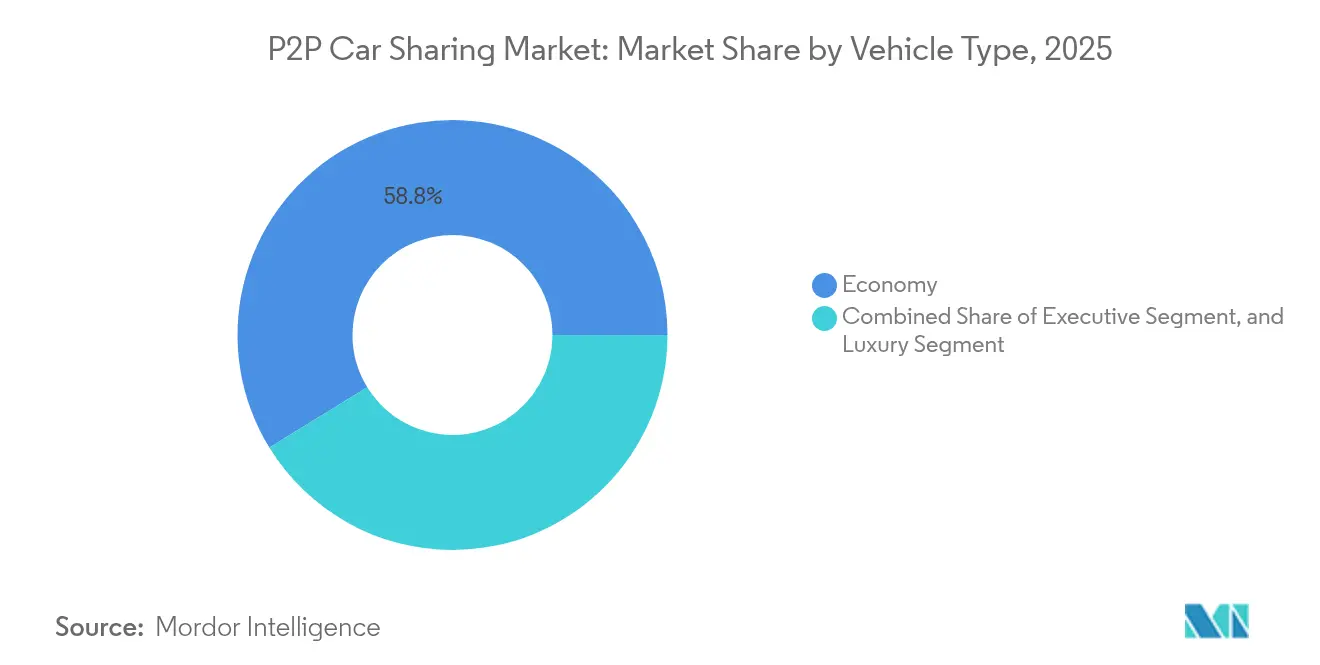

- Por tipo de veículo, os modelos econômicos capturaram 58,77% da participação do mercado de compartilhamento de carros P2P em 2025, enquanto o segmento de luxo está projetado para avançar a um CAGR de 22,65% até 2031.

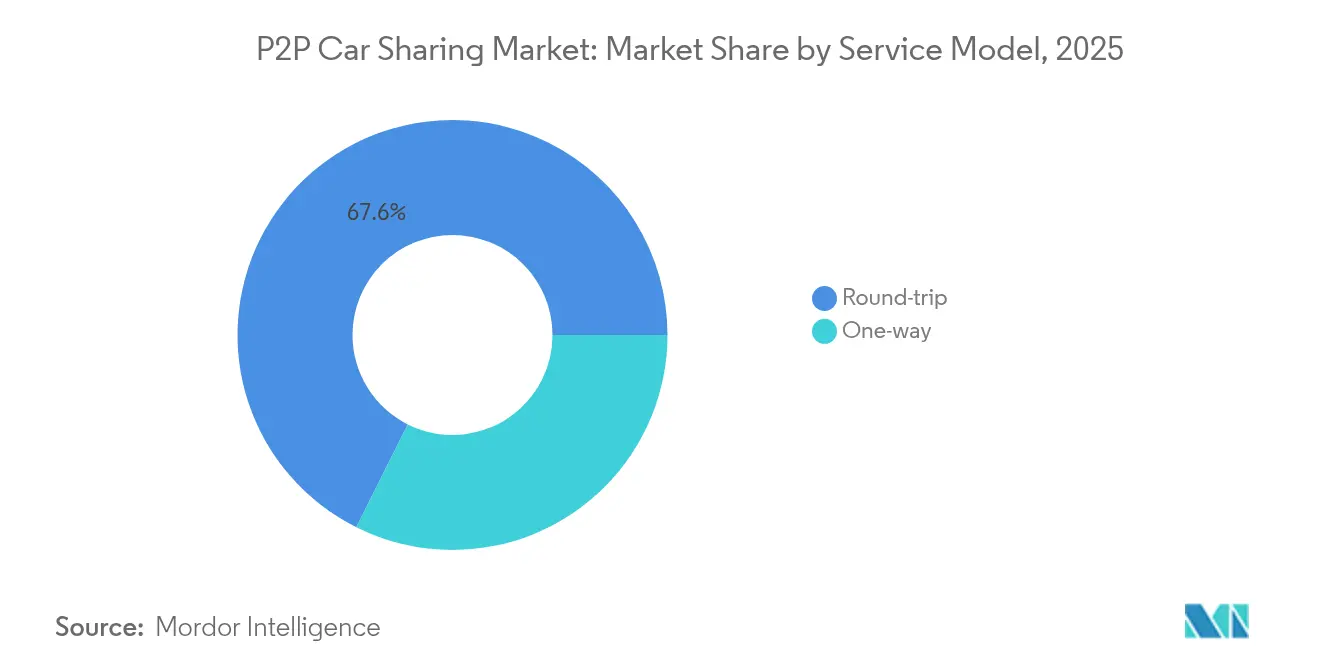

- Por modelo de serviço, a categoria de ida e volta deteve 67,62% da participação do mercado de compartilhamento de carros P2P em 2025; os serviços de ida registram o maior CAGR previsto de 23,40% até 2031.

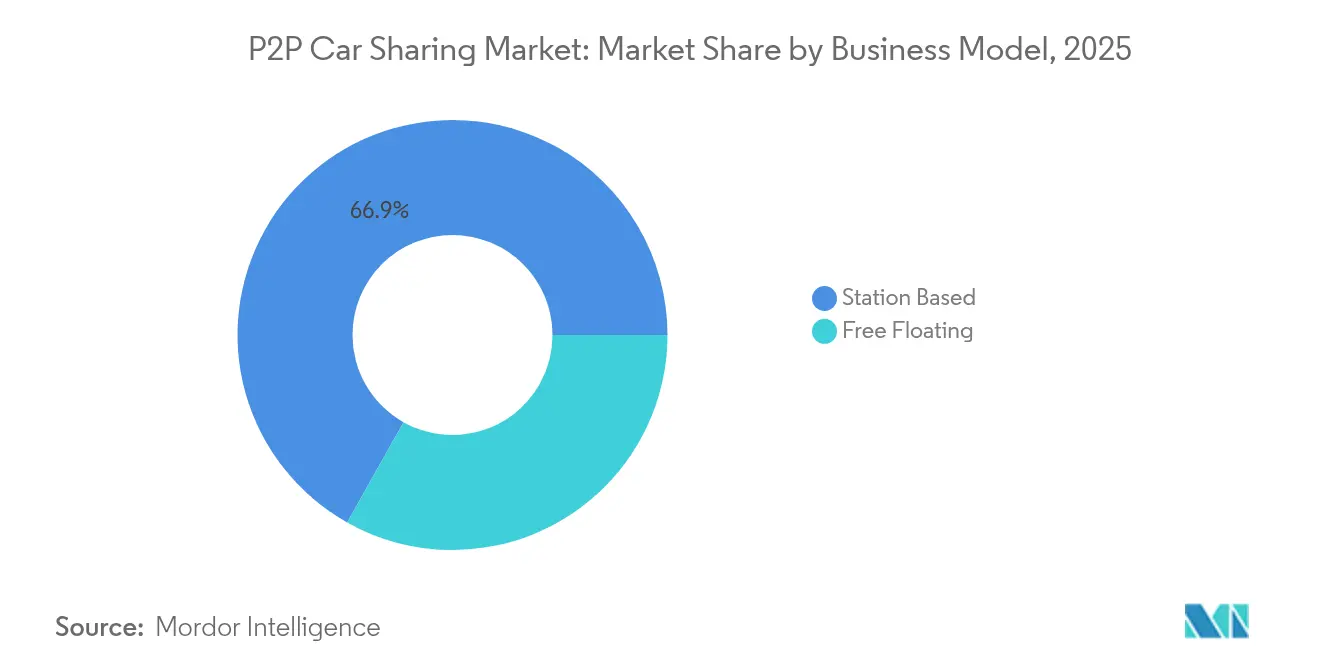

- Por modelo de negócio, as operações baseadas em estação representaram 66,85% do tamanho do mercado de compartilhamento de carros P2P em 2025; espera-se que as frotas de flutuação livre se expandam a um CAGR de 25,10% durante 2026-2031.

- Por região, a Europa reteve 36,10% da receita de 2025, enquanto a Ásia-Pacífico está definida para registrar o CAGR mais rápido de 26,20% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Compartilhamento de Carros P2P

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança na preferência do cliente por acesso em vez de propriedade | 6.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento do custo de propriedade de veículos | 4.8% | Global, particularmente agudo em centros urbanos | Curto prazo (≤ 2 anos) |

| Expansão de zonas urbanas de baixa emissão | 3.9% | Europa e Ásia-Pacífico como núcleo, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Telemática habilitada por smartphone para locações seguras | 3.1% | Global, com adoção mais rápida em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Programas P2P apoiados por montadoras | 2.4% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Inovações em seguros baseados em uso | 1.9% | América do Norte e Europa, programas piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança na preferência do cliente por acesso em vez de propriedade | 6.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança na Preferência do Cliente por Acesso em Vez de Propriedade

As coortes de Millennials e da Geração Z favorecem cada vez mais modelos de uso flexível, uma tendência amplificada em cidades onde o estacionamento mensal pode ultrapassar USD 300. A disposição para substituir a propriedade é evidente em pesquisas que mostram que um terço dos europeus está pronto para abandonar veículos pessoais se houver alternativas abundantes. As plataformas respondem oferecendo frotas especializadas — como SUVs off-road ou vans de campismo — que atendem às necessidades de estilo de vida e fortalecem a fidelização ao ecossistema. Essa mudança comportamental expande o mercado de compartilhamento de carros P2P ao converter a curiosidade ocasional em uso habitual. À medida que as identidades digitais e os pagamentos móveis amadurecem, o processo de integração de clientes caiu para minutos, reforçando o acesso sem fricção como norma competitiva. O efeito cumulativo é uma elevação estrutural nas taxas de utilização que sustenta o alto CAGR do setor.

Aumento do Custo de Propriedade de Veículos

O custo total de propriedade em várias cidades de primeiro nível agora ultrapassa USD 9.000 anuais, impulsionado por prêmios de seguro e taxas de congestionamento.[1]Smartcar, "Relatório de Dados de Mobilidade 2025," smartcar.comO seguro baseado em uso oferece um alívio de 20-30% nos prêmios para motoristas de baixa quilometragem, uma alavanca financeira que as plataformas empregam para destacar a economia em comparação com a propriedade. Os elevados preços de combustível e manutenção inclinam ainda mais a matemática de custo-benefício em favor da mobilidade compartilhada, especialmente para famílias que buscam otimização orçamentária. Para os operadores, essas pressões macroeconômicas comprimem as margens tradicionais de aluguel, mas ampliam o conjunto de usuários receptivos às ofertas P2P. A eletrificação intensiva em capital continua sendo um desafio de curto prazo, mas os menores custos de energia e manutenção melhoram a economia ao longo da vida útil, permitindo tarifas diárias competitivas mesmo em veículos elétricos premium. No geral, a inflação da propriedade funciona como um catalisador de demanda que amplia o mercado de compartilhamento de carros P2P endereçável.

Expansão de Zonas Urbanas de Baixa Emissão

Mais de 300 zonas de baixa emissão (ZBE) estão ativas na Europa e na Ásia, elevando os custos de conformidade para motoristas particulares, enquanto poupam os usuários ocasionais que dependem de frotas compartilhadas.[2]Instituto para a Política Ambiental Europeia, "Avaliação de Impacto das Zonas de Baixa Emissão," ieep.euOs ganhos na qualidade do ar, incluindo uma redução de 31% de NOx em Bruxelas, reforçam o impulso político para implementações mais amplas. Os operadores amortizam a conformidade com as ZBE — por meio da eletrificação da frota ou kits de retrofit — ao longo de milhares de usuários, transformando a regulamentação em vantagem competitiva. A Zona Central de Baixa Emissão de Madri reduziu o tráfego no centro da cidade em 8,1%, mas o aumento do volume nos anéis externos destaca a necessidade de serviços de mobilidade integrados que as plataformas P2P podem fornecer. Com dezenas de zonas de emissão zero previstas para 2030, a eletrificação da frota torna-se tanto um mandato quanto uma oportunidade para oferecer acesso premium e de baixo carbono no mercado de compartilhamento de carros P2P.

Telemática Habilitada por Smartphone para Locações Seguras

O bloqueio remoto, o diagnóstico em tempo real e a detecção de danos baseada em inteligência artificial reduziram o tempo de entrega manual a quase zero, conferindo aos operadores com foco em dispositivos móveis uma vantagem decisiva em eficiência. A conectividade persistente permite que as plataformas avaliem dinamicamente o comportamento do motorista e precifiquem o risco, criando parcerias de seguros que desbloqueiam receitas acessórias. A riqueza de dados também sustenta a manutenção preditiva, aumentando o tempo de atividade dos veículos e a satisfação do cliente. Do lado do usuário, a reserva instantânea e a entrada sem chave elevam a conveniência à paridade com o transporte por aplicativo. À medida que a cobertura 5G se expande, recursos que exigem grande largura de banda — como inspeções visuais verificadas por vídeo — tornam-se comuns, profissionalizando ainda mais o setor de compartilhamento de carros P2P. Coletivamente, a telemática reduz o custo operacional por viagem enquanto eleva a confiança, acelerando a penetração global do mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção limitada em regiões em desenvolvimento | -3.7% | Mercados emergentes da Ásia-Pacífico, América Latina, África | Médio prazo (2-4 anos) |

| Incerteza regulatória sobre locações privadas | -2.9% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Preocupações com confiança e segurança | -2.1% | Global, particularmente agudo em regiões em desenvolvimento | Longo prazo (≥ 4 anos) |

| Variabilidade da infraestrutura de carregamento de veículos elétricos | -1.8% | Global, com maior impacto em áreas rurais e suburbanas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Limitada em Regiões em Desenvolvimento

Lacunas na penetração de smartphones e pagamentos digitais irregulares restringem a aquisição de usuários, mantendo a densidade das plataformas abaixo dos limites de viabilidade em partes do Sudeste Asiático e da África.[3]Conselho de Transporte Público, "Regulamentos de Transporte Ponto a Ponto 2020," ptc.gov.sg As disparidades de renda restringem ainda mais a demanda, pois as tarifas diárias de aluguel podem superar os níveis salariais locais. Os ecossistemas de seguros frequentemente são imaturos, complicando a cobertura de responsabilidade e reduzindo o apetite dos investidores. No entanto, players localizados como o Gringo, do Brasil, aproveitam as finanças incorporadas para contornar as limitações de cartão de crédito, sinalizando que soluções específicas para cada região podem desbloquear a demanda latente. Os formuladores de políticas na Índia e na Indonésia estão elaborando diretrizes de mobilidade com foco em veículos elétricos, mas a execução atrasa na implantação de infraestrutura. Em conjunto, as fricções nos mercados emergentes desaceleram, mas não negam, a contribuição de longo prazo dessas regiões para o mercado de compartilhamento de carros P2P.

Incerteza Regulatória sobre Locações Privadas

A legislação fragmentada em torno de mínimos de seguro, tratamento fiscal e privacidade de dados adiciona custos de conformidade que desestimulam participantes menores. Nova Jersey e Pensilvânia oferecem estatutos modelo que exigem cobertura e divulgação de taxas, mas outros estados dos EUA e muitas jurisdições globais permanecem ambíguos. O marco de transporte ponto a ponto de Singapura de 2020 demonstra como regras claras podem fomentar o crescimento, mas revisões frequentes em outros lugares forçam os operadores a reformular políticas, inflando os custos jurídicos. As regulamentações de veículos autônomos avançam em paralelo, acrescentando obstáculos adicionais de certificação que podem paralisar as atualizações de frota. Para os investidores, a inconsistência das políticas eleva as taxas de desconto aplicadas às previsões de fluxo de caixa, moderando os influxos de capital apesar das robustas projeções de demanda para o mercado de compartilhamento de carros P2P.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: A Dominância do Segmento Econômico Impulsiona o Crescimento do Volume

O tamanho do mercado de compartilhamento de carros P2P para veículos econômicos atingiu USD 1,63 bilhão em 2025 e continua a ancorar a utilização das plataformas porque os modelos compactos minimizam as despesas com combustível e estacionamento. O alto giro está alinhado com a filosofia de acesso em vez de propriedade, incentivando os operadores a priorizar frotas que ofereçam viagens repetíveis e de baixo custo para trabalhadores e estudantes. Em paralelo, as iniciativas de eletrificação de frotas se concentram primeiro em veículos elétricos subcompactos, cujas baterias satisfazem os requisitos de autonomia urbana e se qualificam para incentivos de zonas de baixa emissão. Parcerias robustas de fornecimento com a Hyundai e a Toyota garantem a disponibilidade de veículos apesar das persistentes escassezes de semicondutores, permitindo que as plataformas mantenham o impulso de crescimento.

A polarização da demanda alimenta simultaneamente o subsegmento de luxo, que registra o CAGR mais rápido de 22,65% até 2031. Os rendimentos médios de aluguel acima de USD 200 por dia ampliam a diversidade de receitas e atraem usuários abastados que buscam indulgência episódica em vez de exposição permanente à depreciação. As plataformas se diferenciam adicionando serviços de concierge, modelos de desempenho com quilometragem limitada e níveis de seguro flexíveis que limitam a responsabilidade por danos. O cenário bifurcado resultante permite que os operadores façam venda cruzada de categorias econômicas e premium, estendendo o valor do tempo de vida do cliente. A adoção de carros executivos permanece estável, preenchendo lacunas de preço médio para viajantes de negócios que preferem conforto sem os prêmios de supercarros.

Por Modelo de Serviço: Estabilidade da Ida e Volta Versus Inovação de Ida

O formato de ida e volta contribuiu com USD 1,87 bilhão para o tamanho do mercado de compartilhamento de carros P2P em 2025, refletindo uma participação de 67,62% construída sobre a previsibilidade operacional. Os veículos retornam a locais fixos, simplificando os ciclos de manutenção e reduzindo as despesas de reposicionamento. Os campi corporativos e universitários sustentam padrões de reserva confiáveis que sustentam a utilização das estações, ajudando os operadores a negociar contratos de estacionamento de longo prazo a taxas preferenciais. As durações médias das viagens giram em torno de 26 horas, apoiando a precificação noturna que compete favoravelmente com as agências de aluguel tradicionais.

As viagens de ida escalam rapidamente a partir de uma base menor em 2025, à medida que os mecanismos de aprendizado de máquina analisam as assimetrias de reserva e ajustam os preços em tempo real. A integração com aplicativos de mobilidade multimodal incentiva os passageiros a encadear trechos de trem, patinete e carro de ida em jornadas contínuas, permitindo que as plataformas penetrem na demanda de horário de pico que as frotas convencionais de ida e volta não conseguem atender. À medida que os projetos piloto autônomos avançam, espera-se que o custo de reposicionamento caia drasticamente, eliminando uma desvantagem fundamental e potencialmente deslocando a futura participação do mercado de compartilhamento de carros P2P em direção ao modelo de ida.

Por Modelo de Negócio: Confiabilidade Baseada em Estação Encontra a Flexibilidade de Flutuação Livre

As operações baseadas em estação geraram USD 1,85 bilhão em 2025, equivalente a 66,85% da participação atual do mercado de compartilhamento de carros P2P, porque os pontos de retirada garantidos constroem a confiança do usuário e facilitam o agendamento previsível de limpeza e carregamento. As concessões de estacionamento de vários anos próximas a hubs de transporte oferecem visibilidade estratégica nas estruturas de custos, um fator valorizado pelos financiadores de frotas. Os operadores experimentam microdepósitos com energia solar que reduzem as despesas com serviços públicos e reforçam as credenciais de ESG, aumentando o apelo das plataformas para os municípios.

As frotas de flutuação livre crescem a um CAGR de 25,10% de 2026 a 2031, à medida que a conectividade móvel e o GPS de alta precisão reduzem o risco de perda de veículos. O modelo se destaca em grades densas do centro da cidade, onde a demanda de última hora e de curta distância é forte. Estratégias híbridas estão emergindo: as plataformas ancoram zonas centrais com microdepósitos, mas permitem devoluções flexíveis em áreas satélites, alcançando um equilíbrio entre confiabilidade e espontaneidade. As inspeções fotográficas habilitadas por inteligência artificial ao final da viagem agilizam as reclamações de danos, mitigando um obstáculo histórico para a expansão de flutuação livre no setor de compartilhamento de carros P2P.

Análise Geográfica

A Europa detém 36,10% da receita de 2025, sustentada pela adoção precoce, legislação rigorosa de zonas de baixa emissão e uma intrincada malha de transporte público que complementa o compartilhamento de carros. Cidades como Paris, Milão e Berlim integram veículos P2P em plataformas de Mobilidade como Serviço (MaaS) que agrupam passes de transporte, bicicletas elétricas e aluguéis de carros em uma única assinatura. A Lei de Dados da UE, finalizada em 2024, obriga as montadoras a compartilhar dados do veículo com terceiros, reduzindo a fricção de integração para novos participantes. No entanto, o crescimento modera à medida que as coortes urbanas centrais se aproximam da saturação, levando os operadores a atrair usuários suburbanos e de lazer por meio de precificação diferenciada e promoções fora do horário de pico.

A Ásia-Pacífico é a região de crescimento mais rápido, expandindo-se a um CAGR de 26,20%, impulsionada pelo congestionamento das megacidades e pela ubiquidade das carteiras digitais. Super-aplicativos como o Grab incorporam o compartilhamento de carros P2P em ciclos de fidelidade que abrangem entrega de alimentos e financiamento compre agora e pague depois, aumentando o engajamento entre serviços. O apoio governamental é explícito: a Coreia do Sul concede créditos fiscais na compra de veículos elétricos de mobilidade compartilhada, e a política Internet Plus da China visa quadruplicar a utilização da frota. No entanto, as disparidades de infraestrutura persistem entre as megacidades costeiras e as províncias do interior, exigindo modelos de negócio flexíveis que considerem a variabilidade de carregamento e estacionamento.

A América do Norte apresenta sinais mistos. Embora os Estados Unidos tenham sido pioneiros no compartilhamento de carros P2P, a consolidação recente indica intensificação da concorrência e fragmentação regulatória. A Turo permanece a marca dominante, mas adiou seu IPO em 2025, destacando a cautela dos investidores. A saída da Getaround das operações nos EUA sublinha os desafios de custos em seguros, marketing e suporte ao cliente. O Canadá, por outro lado, se beneficia de diretrizes federais unificadas que permitem a mobilidade de frotas entre províncias, ilustrando como uma regulamentação homogênea pode sustentar a resiliência do mercado. As cidades da América Latina e da África estão em fases de adoção mais iniciais, mas o aumento da penetração de smartphones e os ecossistemas de fintech favoráveis prenunciam contribuições futuras para o mercado global de compartilhamento de carros P2P.

Cenário Competitivo

A liderança de plataforma se consolida em torno de empresas que combinam eficiência de capital com profundidade tecnológica. Turo, Grab e SOCAR dominam posições regionais por meio de investimento contínuo em telemetria, detecção de fraudes e precificação orientada por dados. Gigantes tradicionais do aluguel — Enterprise Holdings e Avis Budget Group — expandem-se para o P2P usando redes de depósitos existentes e grandes frotas corporativas para conter o avanço competitivo. As montadoras buscam controle estratégico: a aliança da Volkswagen com a Uber para implantar ônibus autônomos ID. Buzz integra hardware OEM, dados de transporte por aplicativo e infraestrutura P2P para acelerar o tempo de escala.

A tecnologia é o principal diferenciador. Modelos de inteligência artificial definem preços de viagens, antecipam picos de demanda e recomendam a redistribuição de frotas até o nível de rua. Alguns operadores testam verificação de identidade ancorada em blockchain para reduzir o processo de integração a segundos, ao mesmo tempo em que coíbem fraudes. Especialistas em compartilhamento exclusivo de veículos elétricos, como a ZEVO, aproveitam a análise do estado da bateria para minimizar o tempo de inatividade e integrar fluxos de receita de veículo à rede durante os períodos ociosos. As barreiras de entrada no mercado aumentam à medida que os parceiros de seguros favorecem os incumbentes ricos em dados, efetivamente excluindo desafiantes menores que carecem de credibilidade atuarial.

No entanto, oportunidades de nicho permanecem. Mercados rurais onde as lacunas de transporte persistem convidam cooperativas comunitárias apoiadas por cooperativas de crédito locais. O compartilhamento de veículos comerciais para atender aos surtos de entrega de última milha oferece potencial de diversificação. A convergência de plataformas também está se intensificando: a integração da Miles no aplicativo da Bolt ilustra como o borramento de categorias cria painéis de mobilidade completos que aprofundam o engajamento do cliente. No geral, alianças estratégicas, eletrificação de frotas e monetização de dados determinarão a distribuição futura de participação no mercado de compartilhamento de carros P2P.

Líderes do Setor de Compartilhamento de Carros P2P

Zipcar Inc.

Getaround Inc.

Turo Inc.

Share Now GmbH

BlaBlaCar (Comuto SA)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Tesla lançou seu serviço de robotáxi em Austin, Texas, a USD 4,20 por corrida, sinalizando uma mudança de paradigma em direção à mobilidade compartilhada autônoma.

- Junho de 2025: A ZEVO apresentou uma plataforma de compartilhamento de veículos elétricos entre pares para proprietários de Tesla, sublinhando a segmentação específica por tecnologia.

- Abril de 2025: A Lyft adquiriu a Freenow por EUR 175 milhões, expandindo a cobertura de multimobilidade para nove países europeus.

- Abril de 2025: A Volkswagen e a Uber concordaram em implantar vans autônomas ID. Buzz em testes em Los Angeles com início previsto para o final de 2025.

Escopo do Relatório do Mercado Global de Compartilhamento de Carros P2P

O mercado de compartilhamento de carros entre pares (P2P) é um modelo descentralizado em que proprietários particulares de veículos alugam seus carros para outras pessoas por meio de plataformas online ou aplicativos móveis. Este mercado utiliza tecnologia para conectar proprietários de veículos com potenciais locatários, oferecendo uma alternativa econômica e flexível aos serviços tradicionais de aluguel de carros. O compartilhamento de carros P2P permite que os proprietários de veículos ganhem dinheiro com seus carros subutilizados, ao mesmo tempo em que oferece aos locatários opções de transporte convenientes e acessíveis.

O mercado de compartilhamento de carros entre pares é segmentado por tipo de veículo (econômico, executivo, luxo), por modelo de serviço (ida, ida e volta), por modelo de negócio (flutuação livre, baseado em estação), por geografia (América do Norte [Estados Unidos, Canadá, México e Restante da América do Norte], Europa [Alemanha, Reino Unido, França, Espanha e Restante da Europa], Ásia-Pacífico [Índia, China, Japão, Nova Zelândia, Austrália e Restante da Ásia-Pacífico], América Latina [Brasil, Argentina e Restante da América Latina], Oriente Médio e África [Emirados Árabes Unidos, Arábia Saudita e Restante do Oriente Médio e África]).

O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Econômico |

| Executivo |

| Luxo |

| Ida |

| Ida e volta |

| Flutuação Livre |

| Baseado em Estação |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| ASEAN-5 | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Veículo | Econômico | ||

| Executivo | |||

| Luxo | |||

| Por Modelo de Serviço | Ida | ||

| Ida e volta | |||

| Por Modelo de Negócio | Flutuação Livre | ||

| Baseado em Estação | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| ASEAN-5 | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de compartilhamento de carros P2P?

O tamanho do mercado de compartilhamento de carros P2P é de USD 3,36 bilhões em 2026 e está projetado para subir para USD 8,82 bilhões até 2031.

O que está impulsionando o rápido crescimento do compartilhamento de carros P2P?

Os principais impulsionadores incluem a preferência por acesso em vez de propriedade, o aumento dos custos de propriedade de veículos, a expansão das zonas de baixa emissão e a telemática habilitada por smartphone que agiliza as locações.

Qual modelo de serviço está se expandindo mais rapidamente?

As locações de ida apresentam o maior crescimento previsto, avançando a um CAGR de 23,40% graças à densidade urbana e às integrações multimodais.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A rápida urbanização, as políticas governamentais favoráveis e os ecossistemas integrados de super-aplicativos impulsionam o CAGR de 26,20% da Ásia-Pacífico até 2031.

Como as regulamentações estão impactando o mercado?

Estatutos claros em regiões como Nova Jersey e Singapura fomentam o crescimento, enquanto regras inconsistentes em outros lugares criam incerteza de conformidade e desaceleram a expansão.

Página atualizada pela última vez em: