Tamanho e Participação do Mercado de Nuvem Móvel da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

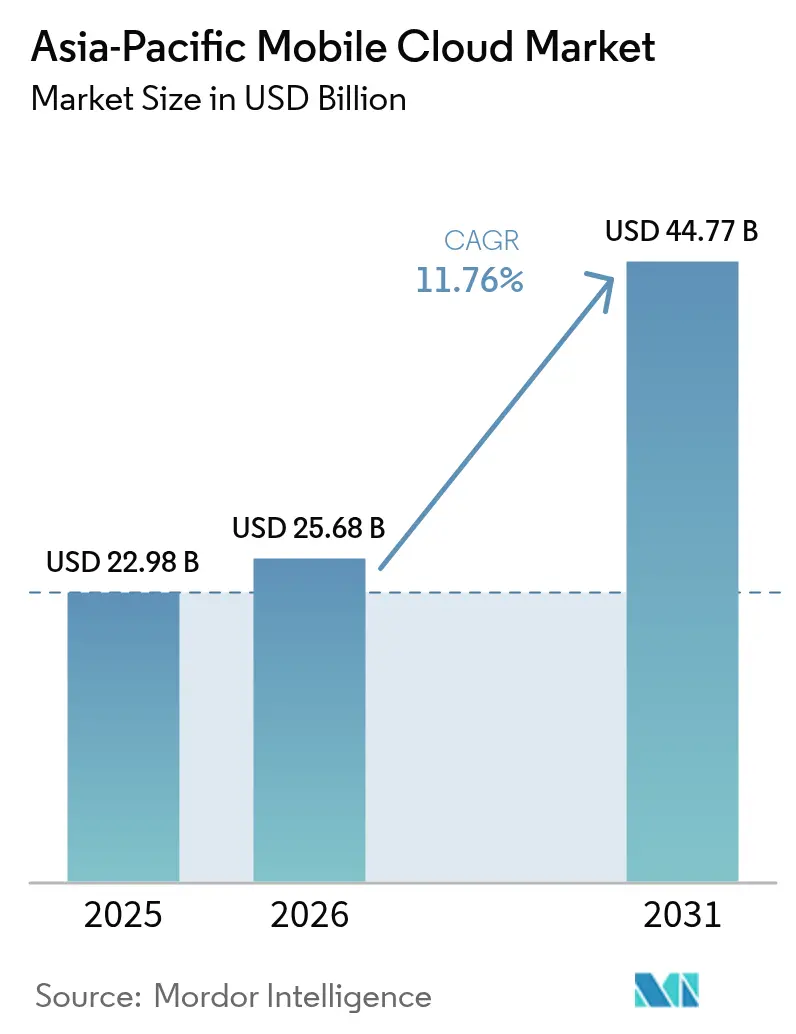

| Tamanho do mercado no ano base (2025) | 22.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 25.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 44.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nuvem Móvel da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de nuvem móvel da Ásia Pacífico em 2026 é estimado em USD 25,68 bilhões, crescendo a partir do valor de 2025 de USD 22,98 bilhões, com projeções para 2031 mostrando USD 44,77 bilhões, crescendo a uma CAGR de 11,76% no período 2026-2031. Esse crescimento é sustentado por uma mudança decisiva da computação centrada em desktops para arquiteturas de prioridade móvel que posicionam serviços de backend, armazenamento e entrega de conteúdo de borda diretamente nos smartphones. A rápida comercialização do 5G reduziu a latência média de ida e volta para menos de 20 milissegundos nos principais clusters urbanos, viabilizando casos de uso em jogos quase em tempo real, varejo de realidade aumentada e fintech de baixa latência. Programas governamentais paralelos, como o Digital India, que reservou USD 1,2 bilhão para infraestrutura nacional de nuvem em 2024, estão catalisando a migração empresarial para ambientes de plataforma móvel como serviço. As empresas estão adotando modelos de implantação híbridos e de borda para cumprir as leis de localização de dados, mantendo ao mesmo tempo a agilidade das plataformas de hiperescala global. Em conjunto, esses fatores posicionam o mercado de nuvem móvel da Ásia Pacífico como uma das arenas de serviços digitais de expansão mais rápida do mundo.

Principais Conclusões do Relatório

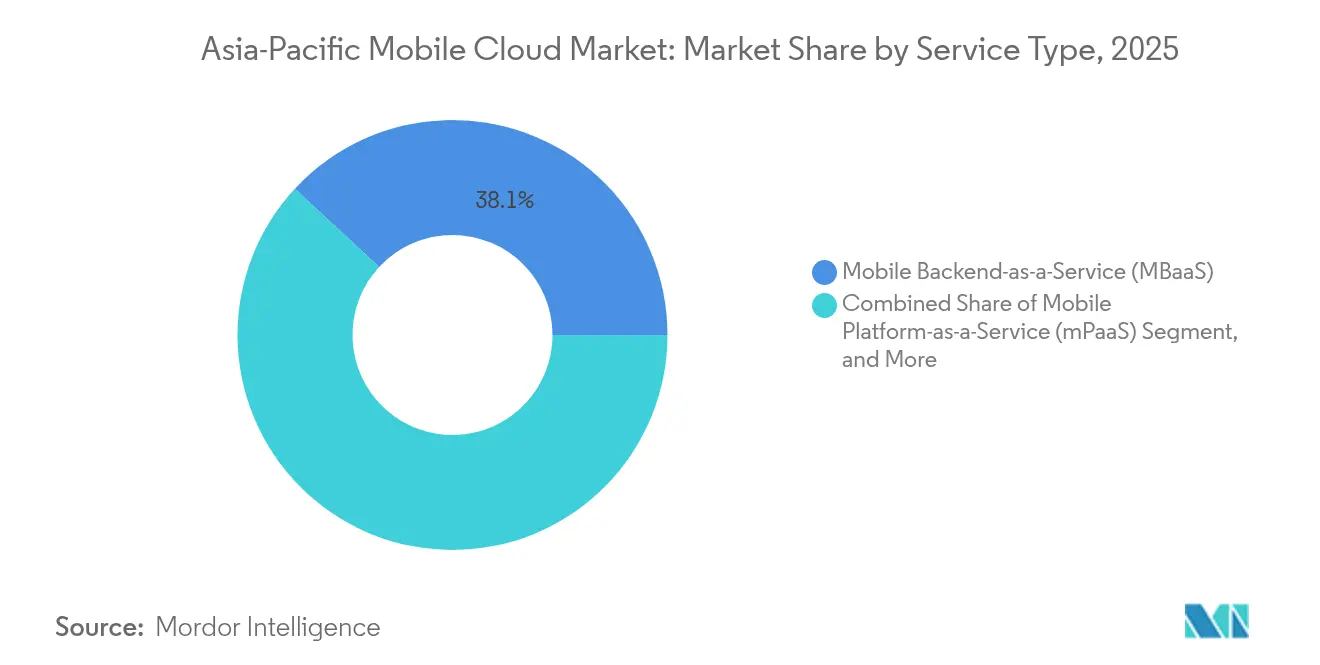

- Por tipo de serviço, o Backend Móvel como Serviço liderou com 38,10% de participação na receita em 2025, enquanto a Entrega de Conteúdo Móvel e CDN de Borda deve crescer a uma CAGR de 11,79% até 2031.

- Por modelo de implantação, o segmento de nuvem pública deteve uma participação de 63,20% em 2025; as arquiteturas híbridas e multinuvem devem expandir a uma CAGR de 11,72% até 2031.

- Por tipo de usuário, as empresas comandaram 71,10% da participação nos gastos em 2025 e devem avançar a uma CAGR de 11,88% até 2031.

- Por vertical do setor, os jogos capturaram 24,55% da receita de 2025, enquanto a área da saúde está no caminho para o crescimento mais rápido, a uma CAGR de 11,21% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Nuvem Móvel da Ásia Pacífico

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida implementação de redes 5G nas principais economias da Ásia Pacífico | +2.8% | China, Coreia do Sul, Japão, Índia, Singapura | Médio prazo (2-4 anos) |

| Base crescente de consumidores exclusivamente móveis que demandam armazenamento em nuvem no dispositivo | +2.1% | Índia, Indonésia, Filipinas, Vietnã | Longo prazo (≥ 4 anos) |

| Programas de nação digital financiados pelo governo | +1.9% | Índia, Indonésia, Singapura, Malásia | Médio prazo (2-4 anos) |

| Migração empresarial para mPaaS habilitado para borda para aplicativos de latência ultrabaixa | +1.6% | Global, com concentração na China, Japão, Austrália | Curto prazo (≤ 2 anos) |

| Proliferação de super-aplicativos gerando cargas de trabalho massivas de dados em tempo real | +1.4% | China, Sudeste Asiático (Singapura, Indonésia, Tailândia) | Médio prazo (2-4 anos) |

| Assinaturas de nuvem agrupadas em dispositivos orientadas por fabricantes de equipamentos originais, impulsionando o ARPU | +1.2% | China, Índia, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Implementação de Redes 5G nas Principais Economias da Ásia Pacífico

A China implantou 3,68 milhões de estações-base 5G até o final de 2024, oferecendo latência inferior a 15 milissegundos para cargas de trabalho de nuvem móvel. As operadoras sul-coreanas investiram USD 8,4 bilhões em 2024 para densificar a cobertura de ondas milimétricas, permitindo a sincronização de inventário em tempo real para aplicativos de comércio eletrônico. As operadoras da Índia ativaram 450.000 sites 5G até meados de 2025, permitindo que plataformas de fintech alcançassem chamadas de API abaixo de 50 milissegundos em backends de nuvem. A NTT Docomo do Japão conectou o 5G autônomo com nós de borda, reduzindo a latência de jogos em 40% em comparação ao 4G. O regulador de Singapura determinou a cobertura 5G nacional até 2025, estimulando as empresas a reconstruir aplicativos móveis para implantação nativa em borda.

Base Crescente de Consumidores Exclusivamente Móveis que Demandam Armazenamento em Nuvem no Dispositivo

A Índia contabilizou 780 milhões de usuários de internet exclusivamente móveis em 2024, representando 68% dos cidadãos online e tornando o backup em nuvem baseado em aparelho uma necessidade.[1]GSMA Intelligence, "Economia Móvel APAC 2024," gsma.com A economia digital da Indonésia de USD 77 bilhões é 92% transacionada por smartphones, portanto os varejistas dependem de backends de nuvem para compras com um toque. As Filipinas registraram 89 milhões de assinantes de internet móvel que consumiram 18 GB de dados mensalmente, impulsionando a demanda por armazenamento em cache de vídeo baseado em nuvem. A crescente cultura de super-aplicativos do Vietnã canaliza o transporte por aplicativo, pagamentos e comércio eletrônico por meio de APIs em escala de nuvem que devem se expandir elasticamente em plataformas móveis. Os consumidores nesses mercados estão demonstrando maior disposição para pagar por níveis de armazenamento premium do que os usuários de desktop, fortalecendo a receita recorrente para os fornecedores de nuvem móvel.

Programas de Nação Digital Financiados pelo Governo

O programa Digital India da Índia subsidia o acesso à nuvem móvel para pequenas empresas, reduzindo os custos de infraestrutura em até 45%. O Movimento 1000 Startups da Indonésia canaliza capital de risco para negócios de prioridade móvel que dependem de serviços de nuvem escaláveis.[2]Ministério das Comunicações e Tecnologia da Informação, "Regulamento 71," kominfo.go.id O mandato de Nação Inteligente de Singapura exige que todos os serviços públicos sejam compatíveis com dispositivos móveis até 2025, produzindo um modelo de padrões que as empresas privadas adotam. O plano MyDigital da Malásia destina USD 4,8 bilhões para acelerar a migração para a nuvem com financiamento especializado para ferramentas de gerenciamento de dispositivos móveis. Esses programas ampliam a base endereçável do mercado de nuvem móvel da Ásia Pacífico ao integrar milhares de novos clientes de nuvem pela primeira vez.

Migração Empresarial para mPaaS Habilitado para Borda para Aplicativos de Latência Ultrabaixa

As empresas estão migrando de backends monolíticos para pilhas de plataforma móvel como serviço de microsserviços implantadas na borda, reduzindo os tempos de resposta de aplicativos em até 50%.[3]Amazon Web Services, "Serviços Móveis AWS," aws.amazon.com A Tencent Cloud adicionou 180 nós de borda na China para atender ao tráfego de miniprogramas em menos de 20 milissegundos. A Alibaba Cloud e a China Mobile co-localizaram 220 sites de borda que renderizam modelos de produtos 3D para comércio eletrônico em tempo real. O Google Cloud lançou o Anthos for Mobile, fornecendo às indústrias regulamentadas um plano de controle híbrido que abrange nós locais e públicos. À medida que mais cargas de trabalho móveis demandam desempenho em tempo real, o mPaaS habilitado para borda tornou-se um principal impulsionador de gastos no mercado de nuvem móvel da Ásia Pacífico.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Barreiras persistentes de soberania de dados transfronteiriços na Ásia Pacífico | -1.8% | China, Índia, Indonésia, Vietnã | Longo prazo (≥ 4 anos) |

| Escassez de habilidades em DevSecOps móvel nativo em nuvem | -1.1% | Índia, Filipinas, Indonésia, Malásia | Médio prazo (2-4 anos) |

| Picos no custo de energia em centros de dados de hiperescala no Japão e na Austrália | -0.9% | Japão, Austrália | Curto prazo (≤ 2 anos) |

| Aumento das taxas de uso de espectro limitando o CAPEX de nuvem das operadoras de telecomunicações | -1.3% | Índia, Austrália, Indonésia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Barreiras Persistentes de Soberania de Dados Transfronteiriços na Ásia Pacífico

A Lei de Proteção de Informações Pessoais da China obriga os provedores de nuvem a manter os dados pessoais dentro das fronteiras nacionais, exigindo centros de dados em nível municipal que elevam os custos operacionais. A Lei de Proteção de Dados Pessoais Digitais da Índia impõe uma localização semelhante, levando as empresas de hiperescala a se comprometer com construções de vários bilhões de dólares para satisfazer a conformidade. O Regulamento 71 da Indonésia e a Lei de Segurança Cibernética do Vietnã desincentivam a replicação transfronteiriça, fragmentando as arquiteturas regionais. Essas regras retardam a adoção de multinuvem porque as empresas devem validar a conformidade jurisdicional antes de implantar plataformas em toda a Ásia. Os provedores domésticos que já operam nuvens soberanas ganham vantagem, complicando a dinâmica competitiva no mercado de nuvem móvel da Ásia Pacífico.

Aumento das Taxas de Uso de Espectro Limitando o CAPEX de Nuvem das Operadoras de Telecomunicações

O leilão 5G de 2022 da Índia arrecadou USD 19 bilhões, desviando capital dos investimentos planejados em nós de borda e plataformas de nuvem móvel. O leilão de ondas milimétricas da Austrália em 2024 forçou as operadoras a reduzir os gastos não essenciais à medida que as taxas de licença aumentavam. A Indonésia elevou as taxas de uso de espectro em 25% em 2024, reduzindo os orçamentos das operadoras para implementações de nuvem integradas ao 5G. O esquema de precificação dinâmica do Japão elevou os custos para usuários de grande largura de banda, atrasando as implantações de borda em áreas rurais. À medida que os pagamentos de espectro aumentam, as operadoras de telecomunicações priorizam a cobertura de rede em detrimento da expansão de plataformas de nuvem, limitando as ofertas combinadas de conectividade e computação e desacelerando o crescimento geral.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Backend Domina, CDN de Borda Acelera

O Backend Móvel como Serviço respondeu por 38,10% da receita de 2025, a maior fatia da participação de mercado de nuvem móvel da Ásia Pacífico, ao fornecer módulos prontos para uso de autenticação, banco de dados e notificações push que comprimem os ciclos de desenvolvimento. A Entrega de Conteúdo Móvel ancorada na borda deve crescer a uma CAGR de 11,79% até 2031, refletindo as necessidades de latência de aplicativos de jogos e streaming. O tamanho do mercado de nuvem móvel da Ásia Pacífico derivado de serviços de CDN de borda deve mais que dobrar entre 2026 e 2031, à medida que os desenvolvedores posicionam a computação a menos de 10 milissegundos dos usuários. Os 180 nós de borda da Tencent Cloud já reduzem os tempos de carregamento de vídeo em um terço para os miniprogramas do WeChat. A parceria da Alibaba Cloud com a China Mobile co-localiza microcentros de dados em torres 5G para suportar o comércio de realidade aumentada. No Sudeste Asiático, o Anthos for Mobile do Google Cloud permite que os bancos implantem serviços em contêineres em racks locais e zonas públicas, atendendo aos requisitos de residência de dados. As linhas competitivas estão se tornando difusas à medida que os fornecedores de CDN de borda incorporam computação sem servidor, enquanto os provedores de MBaaS lançam serviços globais de entrega de arquivos e mídia, intensificando a consolidação de fornecedores.

As empresas citam a otimização de custos como principal razão para preferir o MBaaS, relatando um tempo de lançamento no mercado 40 a 50% mais rápido em comparação com pilhas internas. As startups no ambiente regulatório de fintech da Índia iteram APIs de pagamento em menos de oito semanas, contando com módulos pré-construídos de identidade, análise e notificação. O crescimento do CDN de borda está ligado ao aumento do tempo de uso de smartphones. A GSMA estima que os usuários da Ásia Pacífico passaram 5,2 horas por dia em smartphones em 2024, um comportamento que acelera a demanda por cache. O mix de segmentos do setor de nuvem móvel da Ásia Pacífico provavelmente evoluirá à medida que vídeo, jogos e comércio imersivo ganhem participação, forçando os provedores de backend a integrar nós de borda leves para permanecerem competitivos.

Por Modelo de Implantação: Nuvem Pública Lidera, Modelo Híbrido Ganha Impulso

A nuvem pública capturou 63,20% da receita em 2025 graças à precificação sob demanda, à maior cobertura geográfica e aos ricos ecossistemas de desenvolvedores. As configurações híbridas e multinuvem, no entanto, devem expandir a uma CAGR de 11,72% à medida que bancos e hospitais equilibram os mandatos de residência com a escalabilidade global. O tamanho do mercado de nuvem móvel da Ásia Pacífico atribuível às arquiteturas híbridas deve aumentar de USD 9,38 bilhões em 2026 para USD 16,33 bilhões em 2031. O DBS Bank roteia transações por nós privados enquanto aproveita a AWS para análises, reduzindo o custo total em 22%. O Commonwealth Bank usa duas nuvens públicas para manter os dados dos clientes localmente, mas treina modelos de IA no exterior, demonstrando como as organizações otimizam conformidade e desempenho.

A adoção de nuvem privada é mais prevalente na China, onde empresas vinculadas ao Estado e grandes empresas de internet operam nuvens móveis soberanas para se alinhar às diretrizes de segurança cibernética. Conglomerados japoneses como a Rakuten combinam nós de borda locais com capacidade de expansão pública para processar cargas de trabalho móveis flutuantes. À medida que as implantações híbridas se ampliam, a demanda por software de plano de controle unificado aumenta; VMware, Red Hat e IBM estão adaptando ferramentas para orquestrar políticas de segurança em clusters.

Por Tipo de Usuário: Carteiras Empresariais Impulsionam os Gastos

As empresas geraram 71,10% da receita de 2025 e expandirão a uma CAGR de 11,88% até 2031, refletindo valores de contrato maiores e compromissos plurianuais. Um negócio típico do mercado de nuvem móvel da Ásia Pacífico para clientes da Fortune 500 varia entre USD 50.000 e USD 500.000 anuais, superando em muito as assinaturas de consumidores que têm uma média de USD 30 por ano. As políticas de trabalho em qualquer lugar tornam o gerenciamento de dispositivos móveis essencial; a Tata Consultancy Services permitiu que 450.000 funcionários acessassem aplicativos em smartphones, resultando em uma redução de 35% nos custos de VPN. As políticas de uso de dispositivos pessoais aumentam a necessidade de segurança gerenciada em nuvem e sincronização, levando as empresas a preferir plataformas que agrupam módulos de identidade e detecção de ameaças.

Os gastos do consumidor se concentram em serviços de backup de fotos em nuvem e arquivamento de vídeos, especialmente na Índia e na Indonésia, onde os usuários exclusivamente móveis dominam. Os pacotes liderados por fabricantes de equipamentos originais da Xiaomi e Oppo incluem níveis gratuitos de 5 GB que convertem 12% dos usuários em planos pagos, ilustrando um ângulo direto ao consumidor ainda não totalmente explorado. O setor de nuvem móvel da Ásia Pacífico continuará a ver o crescimento do consumidor, mas a demanda empresarial por conformidade, baixa latência e profundidade de integração garante que o segmento empresarial mantenha a liderança em receita.

Por Vertical do Setor: Jogos Lidera a Receita, Saúde Escala Mais Rapidamente

Os jogos asseguraram 24,55% da receita em 2025 por meio de renderização em tempo real, sincronização de estado multiplayer e uso intenso de CDN que, juntos, dependem de desempenho abaixo de 20 milissegundos. A área da saúde, embora menor hoje, deve crescer a uma CAGR de 11,21% à medida que os aplicativos de telemedicina e e-prescrição transferem dados de pacientes por backends de nuvem seguros. O tamanho do mercado de nuvem móvel da Ásia Pacífico vinculado à área da saúde deve quase dobrar até 2031, à medida que os hospitais implantam registros eletrônicos de saúde de prioridade móvel. O Practo da Índia processou 12 milhões de teleconsultas em 2024 em backends móveis da AWS, mantendo o agendamento abaixo de um segundo. O fintech ocupa o segundo lugar nos gastos; o Bank Jago da Indonésia alcançou uma redução de 40% na latência após migrar para o Google Cloud em 2024.

A mídia e o entretenimento dependem do CDN de borda para suavizar os picos de streaming. As empresas de varejo e comércio eletrônico utilizam APIs de nuvem para sincronizar o inventário e facilitar o checkout em super-aplicativos. A demanda por educação aumentou à medida que a Tencent Education atendeu 180 milhões de estudantes que geraram 2,5 bilhões de chamadas de API diárias na Tencent Cloud. Viagens e hospitalidade agora priorizam jornadas sem contato que exigem atualizações em tempo real. Em todos os verticais, a complexidade de segurança e conformidade está aumentando, com a área da saúde arcando com o maior incremento de custo devido às rigorosas leis de privacidade.

Análise Geográfica

A China é o maior mercado individual, sustentada por 1,05 bilhão de usuários de smartphones e empresas de hiperescala domésticas que fornecem 65% da capacidade interna. A Alibaba Cloud gastou USD 3,8 bilhões em 2024 para adicionar clusters de centros de dados próximos a torres 5G para que os miniprogramas do WeChat atinjam metas abaixo de 20 milissegundos. A Tencent Cloud expandiu sua presença para cidades de nível 2 com 180 nós de borda até meados de 2025 para suportar o tráfego de vídeos curtos e jogos. A Índia representa a geografia de crescimento mais rápido, impulsionada pelo financiamento do Digital India e por 450.000 sites 5G ativos que aproximam o mercado de nuvem móvel da Ásia Pacífico dos usuários. O Japão exibe alta penetração de nuvem híbrida porque empresas como a Sony sincronizam IoT industrial e dispositivos móveis sob as estruturas da norma ISO 27001. Austrália e Coreia do Sul registram alguns dos maiores gastos per capita em nuvem da região, pois a penetração quase universal de smartphones se combina com uma cobertura 5G extensiva. O requisito da Nação Inteligente de Singapura de que cada serviço público seja acessível por dispositivos móveis até 2025 cria um efeito de halo em que as empresas privadas adotam backends compatíveis.

Indonésia, Malásia e Filipinas constituem clusters emergentes de alto crescimento. A economia digital impulsionada por dispositivos móveis da Indonésia, avaliada em USD 77 bilhões em 2024, depende de super-aplicativos cujo fluxo de dados em tempo real exige capacidade escalável de nuvem móvel. O Restante da Ásia Pacífico, abrangendo Vietnã e Tailândia, está se beneficiando de pacotes de operadoras de telecomunicações em que os planos de dados 5G incluem de 50 GB a 200 GB de armazenamento em nuvem, reduzindo os custos de aquisição para os fornecedores de nuvem. As regras de soberania de dados ainda fragmentam as arquiteturas, mas os provedores domésticos que operam nuvens soberanas ganham participação na China e na Índia.

Cenário Competitivo

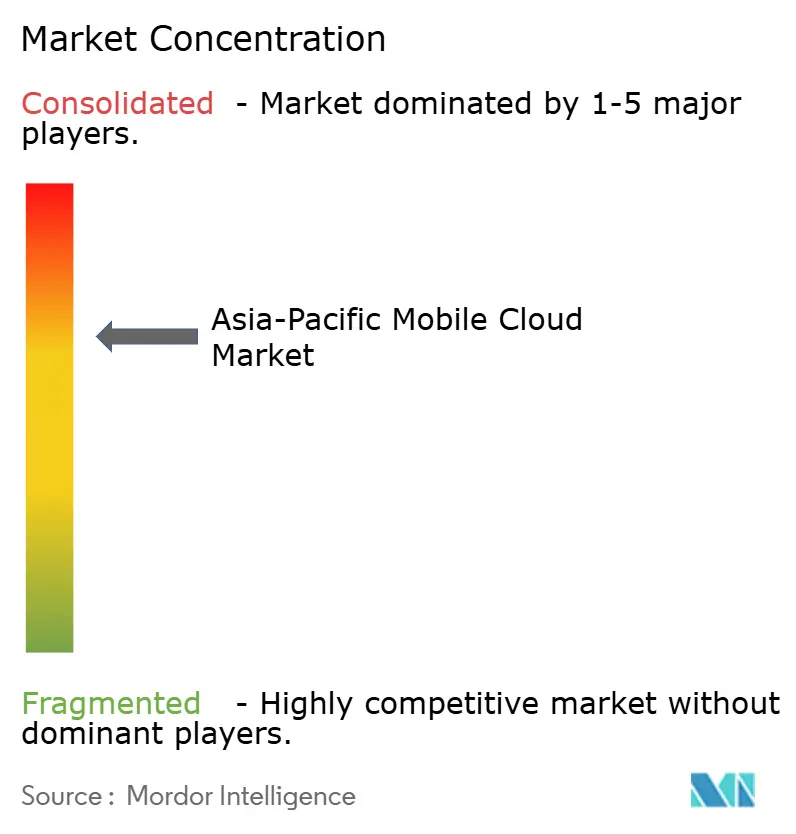

O mercado de nuvem móvel da Ásia Pacífico permanece moderadamente fragmentado; nenhum provedor superou 15% de participação em 2024. Amazon Web Services, Microsoft Azure e Google Cloud aproveitam ferramentas globais e ecossistemas de parceiros, enquanto Alibaba Cloud, Tencent Cloud e Huawei Cloud vencem com centros de dados localizados e suporte no idioma local. A AWS lançou 24 Zonas Locais em 2024 para oferecer latência de milissegundos de um dígito para cargas de trabalho em Mumbai, Seul e Jacarta. A plataforma de Computação de Borda Móvel da Alibaba Cloud co-localizou computação em 180 sites da China Mobile, reduzindo o atraso na entrega de conteúdo em 35%.

Operadoras de telecomunicações como NTT Communications, SK Telecom e Singtel agrupam armazenamento em nuvem com 5G, aumentando a receita média por usuário e reduzindo a rotatividade. Os fabricantes de equipamentos originais liderados por Xiaomi, Oppo e Vivo pré-instalam aplicativos de nuvem proprietários que convertem até 18% dos usuários em planos pagos, criando um canal paralelo que contorna os fornecedores tradicionais. A diferenciação de plataformas agora se concentra em pipelines integrados de DevSecOps, tempos de execução de borda sem servidor e recursos assistidos por IA, como o reconhecimento de imagens no dispositivo. As empresas de hiperescala responderam por meio de aquisições direcionadas; a Microsoft absorveu a Xamarin e o Visual Studio Mobile Center, enquanto a AWS dobrou a aposta no Amplify para fortalecer o vínculo com os desenvolvedores.

Existe um espaço em branco emergente nas camadas de governança entre provedores. VMware, IBM e Red Hat estão posicionando plataformas de orquestração orientadas por políticas que oferecem às empresas visibilidade unificada em regiões soberanas e globais. À medida que as implantações de borda escalam, fornecedores especializados que oferecem observabilidade de nível de operadora e automação de conformidade poderão capturar novos grupos de valor no mercado de nuvem móvel da Ásia Pacífico.

Líderes do Setor de Nuvem Móvel da Ásia Pacífico

IBM Corporation

Amazon Web Services Inc.

Google LLC

Oracle Corporation

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Microsoft Azure anunciou um investimento de USD 2,1 bilhões para expandir sua infraestrutura de nuvem na Índia, incluindo a construção de três novas regiões de centros de dados em Chennai, Pune e Kolkata, especificamente otimizadas para cargas de trabalho de backend móvel como serviço e aplicações de computação de borda. Essa expansão permite que as empresas implantem aplicativos móveis sensíveis à latência com tempos de resposta abaixo de 10 milissegundos e cumpram a Lei de Proteção de Dados Pessoais Digitais da Índia, armazenando dados de clientes dentro das fronteiras nacionais. Blog da Microsoft Azure.

- Fevereiro de 2025: A Alibaba Cloud lançou sua Plataforma de Computação de Borda Móvel em 220 locais na China, co-localizando nós de computação com as estações-base 5G da China Mobile para suportar a renderização em tempo real de aplicativos de varejo de realidade aumentada e jogos móveis multiplayer. A plataforma reduz a latência de entrega de conteúdo em 35% em comparação com arquiteturas de nuvem centralizadas e permite que os desenvolvedores implantem cargas de trabalho em contêineres a entre 10 e 20 milissegundos dos usuários finais. Alibaba Cloud.

- Janeiro de 2025: A Amazon Web Services abriu duas novas Zonas Locais em Jacarta e Manila, expandindo sua presença na Ásia Pacífico para 24 locais de borda e permitindo que empresas na Indonésia e nas Filipinas implantem aplicativos móveis com latência de milissegundos de um dígito. O investimento totalizou USD 450 milhões e inclui parcerias com operadoras de telecomunicações locais para agrupar o backend móvel como serviço da AWS com planos de dados 5G. Blog da AWS.

- Janeiro de 2025: A Tencent Cloud e a Grab Holdings anunciaram uma parceria estratégica para implantar uma plataforma de nuvem nativa para dispositivos móveis no Sudeste Asiático, integrando o ecossistema de super-aplicativos da Grab com a infraestrutura de backend da Tencent para processar transações em tempo real de transporte por aplicativo, entrega de alimentos e pagamentos. A plataforma processa 2,5 bilhões de solicitações de API diariamente e utiliza nós de computação de borda em Singapura, Malásia e Tailândia para garantir tempos de resposta abaixo de 20 milissegundos. Bloomberg.

Escopo do Relatório do Mercado de Nuvem Móvel da Ásia Pacífico

O relatório do mercado de nuvem móvel da Ásia Pacífico é segmentado por Tipo de Serviço (Backend Móvel como Serviço, Plataforma Móvel como Serviço, Nuvem Integrada de Gerenciamento de Dispositivos Móveis, Entrega de Conteúdo Móvel/CDN de Borda), Modelo de Implantação (Nuvem Pública, Nuvem Privada, Híbrida e Multinuvem), Tipo de Usuário (Empresarial e Consumidor), Vertical do Setor (Jogos, Serviços Bancários, Financeiros e de Seguros (BFSI), Mídia e Entretenimento, Educação, Saúde, Viagens e Hospitalidade, Varejo e Comércio Eletrônico, Governo e Setor Público, Outros Verticais do Setor) e Geografia (China, Japão, Índia, Austrália, Coreia do Sul, Singapura, Indonésia, Malásia, Filipinas, Restante da Ásia Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Backend Móvel como Serviço (MBaaS) |

| Plataforma Móvel como Serviço (mPaaS) |

| Nuvem Integrada de Gerenciamento de Dispositivos Móveis |

| Entrega de Conteúdo Móvel / CDN de Borda |

| Nuvem Pública |

| Nuvem Privada |

| Híbrida e Multinuvem |

| Empresarial |

| Consumidor |

| Jogos |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Mídia e Entretenimento |

| Educação |

| Saúde |

| Viagens e Hospitalidade |

| Varejo e Comércio Eletrônico |

| Governo e Setor Público |

| Outros Verticais do Setor |

| China |

| Japão |

| Índia |

| Austrália |

| Coreia do Sul |

| Singapura |

| Indonésia |

| Malásia |

| Filipinas |

| Restante da Ásia Pacífico |

| Por Tipo de Serviço | Backend Móvel como Serviço (MBaaS) |

| Plataforma Móvel como Serviço (mPaaS) | |

| Nuvem Integrada de Gerenciamento de Dispositivos Móveis | |

| Entrega de Conteúdo Móvel / CDN de Borda | |

| Por Modelo de Implantação | Nuvem Pública |

| Nuvem Privada | |

| Híbrida e Multinuvem | |

| Por Tipo de Usuário | Empresarial |

| Consumidor | |

| Por Vertical do Setor | Jogos |

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Mídia e Entretenimento | |

| Educação | |

| Saúde | |

| Viagens e Hospitalidade | |

| Varejo e Comércio Eletrônico | |

| Governo e Setor Público | |

| Outros Verticais do Setor | |

| Por País | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Singapura | |

| Indonésia | |

| Malásia | |

| Filipinas | |

| Restante da Ásia Pacífico |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de nuvem móvel da Ásia Pacífico em 2026?

Está avaliado em USD 25,68 bilhões com uma perspectiva de CAGR de 11,76% até 2031.

Qual modelo de implantação domina atualmente os gastos?

As implantações em nuvem pública lideram com 63,20% da receita de 2025, embora as arquiteturas híbridas estejam crescendo mais rapidamente.

Qual tipo de serviço deve crescer mais rapidamente?

A Entrega de Conteúdo Móvel e CDN de Borda deve expandir a uma CAGR de 11,79% até 2031.

Por que a área da saúde é um vertical de alto crescimento?

Os aplicativos de telemedicina e os registros eletrônicos de saúde móveis exigem backends de nuvem seguros e de baixa latência, impulsionando a CAGR prevista do setor de saúde para 11,21%.

Qual é o papel das redes 5G na expansão do mercado?

O 5G reduz a latência abaixo de 20 milissegundos, permitindo aplicações de nuvem móvel em tempo real, como jogos multiplayer e pagamentos de fintech.

Página atualizada pela última vez em: