Tamanho e Participação do Mercado de Nuvem Móvel na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

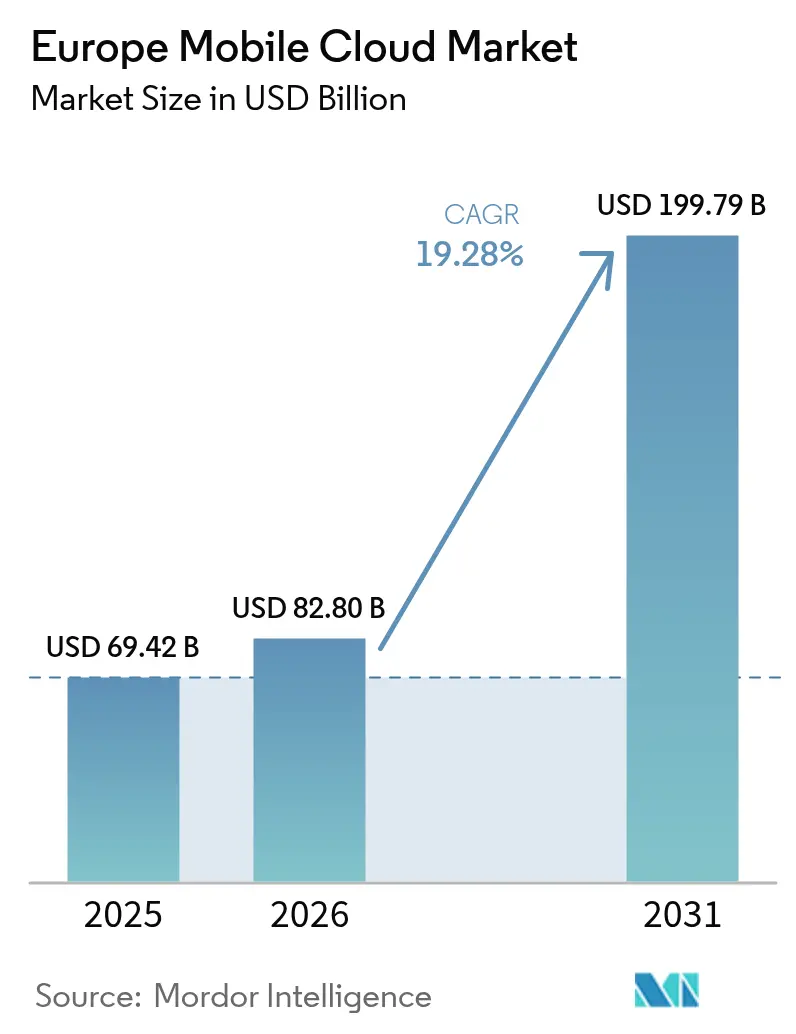

| Tamanho do mercado no ano base (2025) | 69.42 Bilhões de dólares |

| Tamanho do Mercado (2026) | 82.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 199.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.28% CAGR |

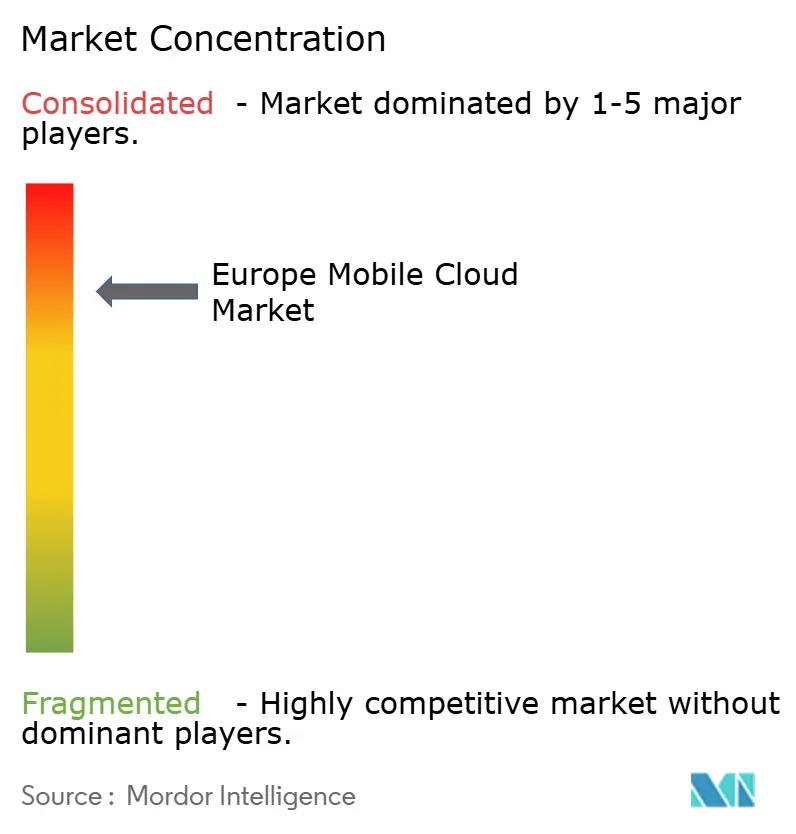

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nuvem Móvel na Europa por Mordor Intelligence

O tamanho do mercado de nuvem móvel na Europa foi avaliado em USD 69,42 bilhões em 2025 e estima-se que cresça de USD 82,8 bilhões em 2026 para atingir USD 199,79 bilhões até 2031, a um CAGR de 19,28% durante o período de previsão (2026-2031). A crescente adoção de estruturas de nuvem soberana, a expansão da cobertura 5G autônoma (SA) e o intensificado foco empresarial em cargas de trabalho móveis de baixa latência sustentam essa trajetória. Os mandatos nacionais de soberania de dados estão forçando a repatriação de cargas de trabalho de zonas hiperescala extra-regionais para plataformas hospedadas na UE, enquanto as redes 5G SA já entregam latência de ida e volta inferior a 10 milissegundos, abrindo nova demanda para casos de uso industriais em tempo real, jogos e fintech. As alianças entre telecomunicações e nuvem — como a nuvem de IA industrial da Deutsche Telekom com tecnologia NVIDIA — ilustram como as operadoras de telecomunicações estão se transformando em fornecedoras de infraestrutura para cargas de trabalho de IA. Ao mesmo tempo, o escrutínio regulatório do poder de mercado dos hiperescaladores está impulsionando realinhamentos de preços, incluindo a eliminação de taxas de saída de dados, o que reduz as barreiras de migração e incentiva estratégias de múltiplas nuvens.

Principais Conclusões do Relatório

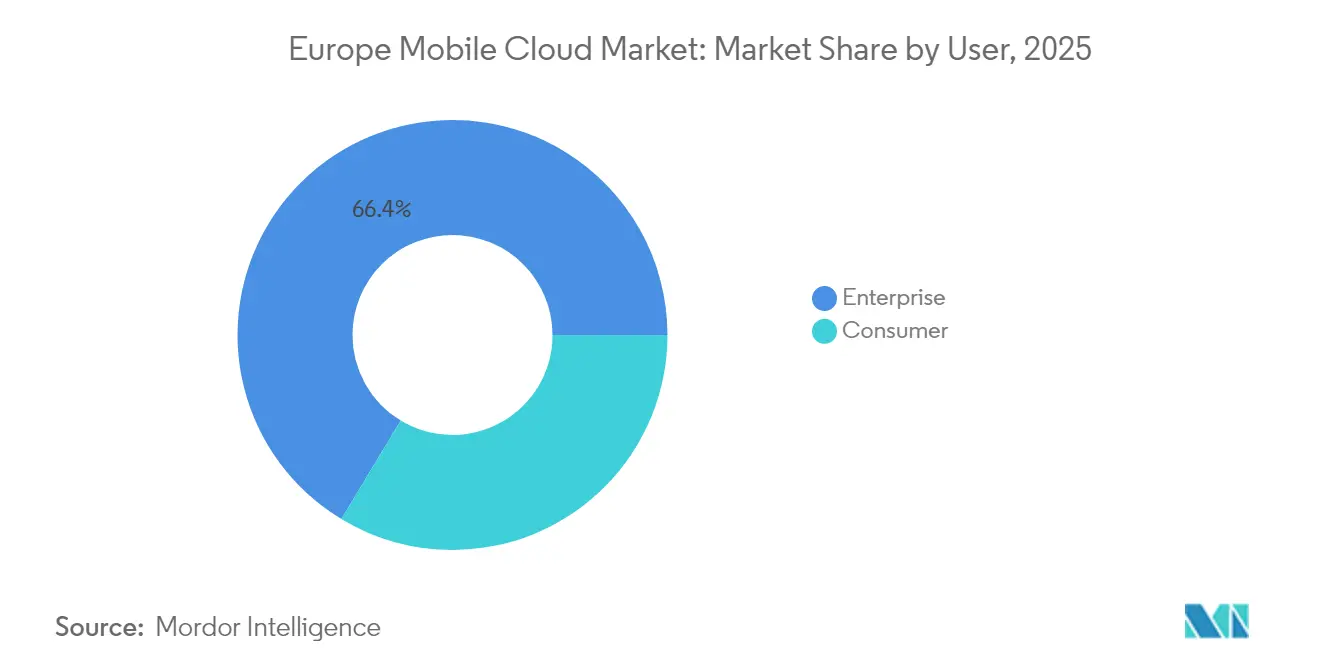

- Por tipo de usuário, os clientes empresariais detinham 66,35% da participação do mercado de nuvem móvel na Europa em 2025, enquanto o segmento de consumidores está projetado para se expandir a um CAGR de 19,62% até 2031.

- Por aplicação, os jogos lideraram com 31,35% de participação de receita em 2025; as aplicações de finanças e negócios estão previstas para crescer a um CAGR de 22,15% até 2031.

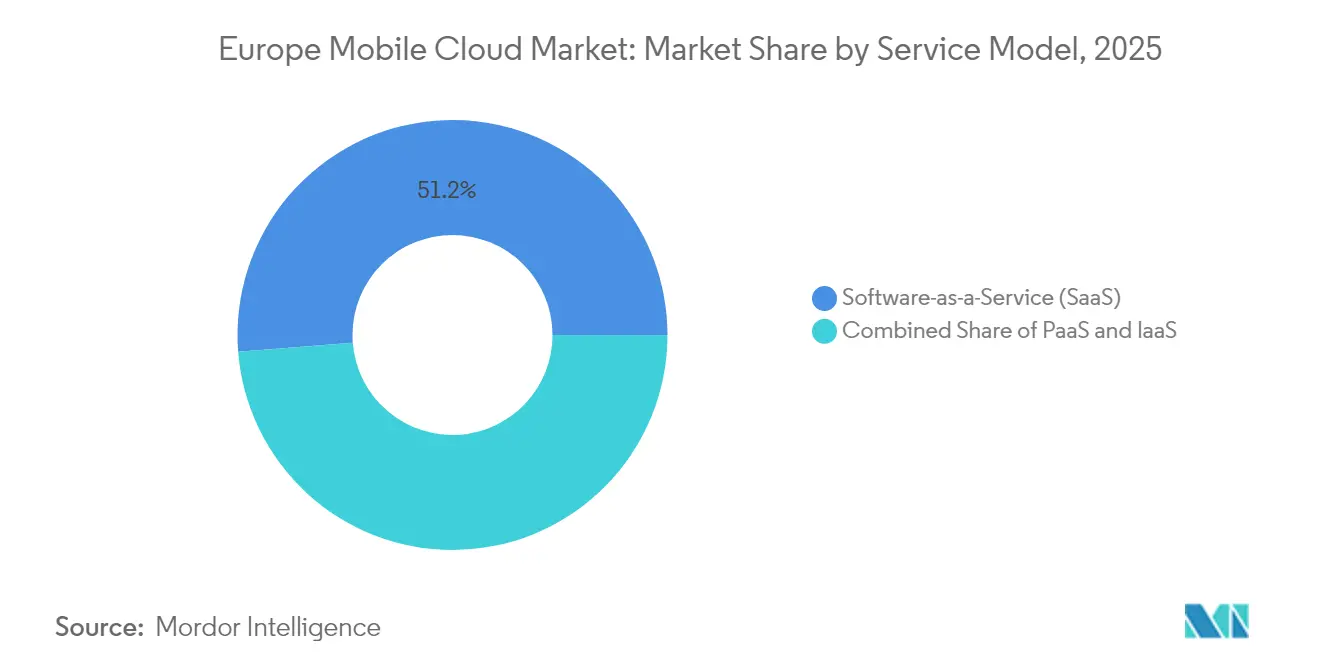

- Por modelo de serviço, o Software como Serviço detinha 51,25% do tamanho do mercado de nuvem móvel na Europa em 2025; a Plataforma como Serviço está projetada para avançar a um CAGR de 19,74% entre 2026-2031.

- Por modelo de implantação, a nuvem pública representou 57,10% do tamanho do mercado de nuvem móvel na Europa em 2025, enquanto a nuvem híbrida está definida para registrar um CAGR de 19,45% até 2031.

- Por geografia, a Alemanha liderou com 25,60% de participação em 2025; a Espanha está posicionada para registrar a expansão mais rápida, com um CAGR de 19,39% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Nuvem Móvel na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Zonas de nuvem soberana em toda a UE-27 | +3.2% | Alemanha e França mais fortes | Médio prazo (2-4 anos) |

| Implantação de 5G SA reduzindo a latência | +2.8% | Alemanha, Reino Unido, Itália, Espanha | Curto prazo (≤ 2 anos) |

| FinOps empresarial para múltiplas nuvens | +2.1% | Centros financeiros em toda a UE | Médio prazo (2-4 anos) |

| Monetização de API de nuvem de borda de telecomunicações | +1.9% | Em toda a Europa | Curto prazo (≤ 2 anos) |

| Dev-ops de aplicativos móveis assistido por IA reduz o tempo de implantação na nuvem | +1.7% | Países Nórdicos, Alemanha, Reino Unido | Médio prazo (2-4 anos) |

| Incentivos fiscais para centros de dados ecológicos na Alemanha e nos Países Nórdicos | +1.4% | Alemanha, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desenvolvimento de Zonas de Nuvem Soberana em Toda a UE-27

O programa EuroStack da Comissão Europeia tem como meta 10.000 nós de nuvem de borda distribuídos até 2030, criando pontos de processamento local que satisfazem os rigorosos estatutos de residência de dados.[1]Tim Höttges, "Deutsche Telekom apresenta o programa de nuvem soberana 8ra," telekom.com A plataforma Bleu da Orange e da Capgemini foi lançada em 2024 para oferecer tecnologia Microsoft sob as regras SecNumCloud, provando que as ofertas com foco em conformidade podem atrair cargas de trabalho sensíveis. O próximo Esquema de Serviços de Nuvem da UE certificará os provedores em relação aos padrões de soberania e segurança, acelerando a repatriação de dados de setores críticos anteriormente hospedados fora do bloco. Simultaneamente, a Lei de Dados da UE obriga os fornecedores a abolir as taxas de migração até janeiro de 2027, minando a economia de dependência de fornecedores e incentivando um ecossistema competitivo. À medida que as agências públicas adaptam as regras de aquisição, os operadores europeus esperam um aumento considerável na demanda por nuvem vinculada a setores regulamentados.

A Intensificação da Implantação de 5G SA Reduz a Latência da Nuvem Móvel

Mais de 60 operadoras em todo o mundo lançaram redes 5G SA comerciais, incluindo instalações na Alemanha, no Reino Unido, na Itália e na Espanha.[2]"Atualização de cobertura 5G autônoma," ericsson.com O fatiamento de rede permite classes predefinidas de latência e largura de banda que correspondem aos requisitos de aplicativos de nuvem móvel, monetizadas diretamente por meio de camadas de serviço premium. O piloto de Jogos 5G+ da Deutsche Telekom já comprovou latência de ponta a ponta inferior a 10 milissegundos para tráfego de jogos em nuvem. A GSMA projeta EUR 164 bilhões em valor econômico europeu proveniente do 5G até 2030, a maior parte dos quais depende da implantação SA. As atualizações da rede central, como o núcleo de modo duplo nativo em nuvem da O2 Telefónica, reduzem ainda mais o tempo de inatividade para manutenção e permitem lançamentos contínuos de recursos.

Aumento nas Ferramentas de FinOps Empresarial para Controle de Custos em Múltiplas Nuvens

Grandes organizações incorporam cada vez mais práticas de FinOps para gerenciar gastos dispersos com nuvem. Um piloto do Central and North West London NHS Trust reduziu os custos totais de TI em 15-18% após adotar um modelo gerenciado de múltiplas nuvens, validando economias tangíveis provenientes do rastreamento disciplinado de economia unitária. A Vodafone mantém "tensão comercial" entre AWS, Azure e Google Cloud para garantir preços ideais, sinalizando que a diversificação de hiperescaladores é uma alavanca deliberada de contenção de custos. Quando os modelos obrigatórios de relatórios de custos da Lei de Dados entrarem em vigor, as equipes de CFO terão maior visibilidade dos custos reais das cargas de trabalho e escalarão a automação de FinOps de acordo. Bancos como o BBVA, que registrou uma redução de 94% no tempo de acesso à análise de dados após migrar cargas de trabalho analíticas para a AWS, mostram que os benefícios de desempenho podem acompanhar a governança disciplinada de custos.

Parcerias de Nuvem de Borda de Telecomunicações Monetizando APIs de Rede

O empreendimento conjunto Aduna, formado pela Ericsson e 12 operadoras globais, busca comercializar APIs de rede — qualidade sob demanda, localização precisa, verificação de identidade — estimadas para desbloquear USD 10-30 bilhões em nova receita até 2030. Interfaces padronizadas sob o framework GSMA Open Gateway permitem que os desenvolvedores consumam funções avançadas de rede sem integração extensiva, encurtando os ciclos de inovação. A colaboração da Nokia com o Google Cloud amplia o alcance das APIs para a comunidade de desenvolvedores, incorporando capacidades de telecomunicações dentro das principais plataformas de hiperescaladores. A Aliança Global de IA de Telecomunicações da Deutsche Telekom está projetando modelos de linguagem de grande escala multilíngues adaptados para fluxos de trabalho de telecomunicações, um passo que posiciona as operadoras como provedoras de plataformas de valor agregado em vez de vendedoras de largura de banda de commodities. À medida que as empresas empurram análises críticas de latência do núcleo para a borda, o potencial de receita para as operadoras cresce.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio do poder de mercado dos hiperescaladores | -2.3% | Reino Unido e UE-27 | Curto prazo (≤ 2 anos) |

| Conformidade com transferência de dados transfronteiriça | -1.8% | UE-27 e EEE | Médio prazo (2-4 anos) |

| Volatilidade dos preços de energia comprimindo o OPEX dos centros de dados | -1.5% | Alemanha, Reino Unido, Países Nórdicos | Curto prazo (≤ 2 anos) |

| Escassez de profissionais certificados em segurança de nuvem | -1.2% | Em toda a Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Escrutínio do Poder de Mercado dos Hiperescaladores (CMA e DMA da UE)

A Autoridade de Concorrência e Mercados do Reino Unido constatou que a AWS e a Microsoft controlam, cada uma, 30-40% dos gastos domésticos com nuvem, propondo obrigações de Status de Mercado Estratégico que poderiam forçar a interoperabilidade e medidas de correção de preços.[3]Autoridade de Concorrência e Mercados, "Conclusões provisórias do estudo de mercado de serviços de nuvem," gov.uk O regulador estima que as reformas competitivas podem economizar GBP 430 milhões anuais para as empresas do Reino Unido. A aplicação paralela da Lei de Mercados Digitais em Bruxelas adiciona camadas adicionais de conformidade para plataformas "guardiãs", incluindo limites para vincular licenças de software ao consumo de nuvem. Tanto a AWS quanto a Microsoft eliminaram preventivamente as taxas de saída de dados para clientes que mudam de provedor, demonstrando ajustes comportamentais antes das decisões finais. Embora tais concessões ajudem os clientes, elas comprimem as margens dos provedores e podem reduzir o ritmo de investimento no curto prazo.

Custos de Conformidade com Transferência de Dados Transfronteiriça (Schrems II e RGPD)

As decisões do RGPD exigem "salvaguardas adequadas" para transferências para jurisdições sem proteções de privacidade equivalentes, obrigando os provedores a implementar medidas adicionais de criptografia, auditoria e contratuais. A próxima Lei de Dados intensifica os requisitos ao exigir APIs de interoperabilidade para portabilidade de dados e divulgações padronizadas de custos, criando sobrecarga de engenharia adicional para os fornecedores. Os projetos de saúde ilustram as apostas: a licitação de integração de nuvem de GBP 206 milhões do NHS Scotland exige que os provedores satisfaçam a lei de privacidade do Reino Unido enquanto mantêm a interoperabilidade transfronteiriça, aumentando a complexidade de aquisição. As variações nacionais persistem — os estados federais da Alemanha interpretam as regras de localização de forma diferente, forçando a duplicação de arquitetura multirregional e inflacionando os gastos com conformidade. Essas fricções reduzem a taxa de crescimento endereçável para cargas de trabalho transfronteiriças até que a harmonização legal avance.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Usuário: Domínio Empresarial Impulsiona o Investimento em Infraestrutura

As cargas de trabalho empresariais produziram 66,35% da receita do mercado de nuvem móvel na Europa em 2025, à medida que as corporações priorizaram garantias de desempenho e conformidade com a soberania. Instituições financeiras como o BBVA destacaram ganhos de tempo para obtenção de insights — análises 94% mais rápidas — após a migração para plataformas de dados nativas em nuvem. Esses resultados mensuráveis justificam valores de contrato premium e estimulam o investimento contínuo em infraestrutura. A adoção por consumidores, embora menor, está se expandindo rapidamente a um CAGR de 19,62% devido a assinaturas de jogos em nuvem e pacotes de entretenimento móvel. A Telefónica Alemanha migrou 1 milhão de usuários 5G para a nuvem central da AWS, mesclando cadeias de valor empresariais e de consumidores, provando que serviços de rede diferenciados podem monetizar ambos os segmentos. Embora as empresas permaneçam a base do mercado de nuvem móvel na Europa, o crescimento do consumidor diversifica a receita e amortece os ciclos orçamentários corporativos. A ascensão impulsionada pelo consumidor está cada vez mais ligada a nós de computação de borda situados próximos a centros populacionais, reduzindo a instabilidade para títulos com uso intensivo de gráficos e streaming de vídeo. As operadoras de rede se beneficiam do tráfego atacadista incremental, enquanto os hiperescaladores distribuem caches de conteúdo em pontos de presença metropolitanos. Enquanto isso, os compradores empresariais ampliam as pegadas de múltiplas nuvens para mitigar a dependência de fornecedores, com a Vodafone registrando economias de custos ao manter "tensão comercial" entre três grandes provedores. Painéis avançados de FinOps rastreiam o uso por unidade de negócios, garantindo que cada carga de trabalho seja executada na zona ideal de custo-desempenho. Essa evolução de dupla via mantém o setor de nuvem móvel na Europa resiliente

Por Aplicação: Jogos Lideram a Inovação em Experiências Nativas em Nuvem

Os jogos garantiram 31,35% da receita de 2025 e estão projetados para se expandir a um CAGR de 21,68%, impulsionados por serviços de jogos em nuvem com pagamento por uso que eliminam as restrições de hardware local. A oferta de Jogos 5G+ da Deutsche Telekom demonstra como o fatiamento de rede garante consistência de taxa de quadros em velocidades de banda larga móvel. As aplicações de finanças e negócios ocupam o segundo lugar em valor, impulsionadas por análises de risco em tempo real entregues por meio de conexões seguras e de baixa latência. As empresas em centros de mercados de capitais dependem de latência determinística para negociação algorítmica, direcionando a demanda para zonas otimizadas para borda.

As aplicações de educação e saúde continuam ganhando participação à medida que plataformas de aprendizado remoto e cargas de trabalho de IA de diagnóstico migram para a nuvem. Os reguladores permitem que dados de saúde sensíveis residam em zonas de nuvem soberana, permitindo que os provedores implementem imagens com tecnologia de IA sem violar a lei de privacidade. As plataformas de entretenimento capitalizam as mesmas pegadas de borda que os jogos utilizam, transmitindo vídeo de taxa de bits adaptável sem buffering. Coletivamente, esses diversos casos de uso reforçam o crescimento em todo o mercado de nuvem móvel na Europa, garantindo que a capacidade incremental encontre compradores prontos.

Por Modelo de Serviço: Maturidade do SaaS Versus Inovação do PaaS

As soluções de Software como Serviço retiveram 51,25% da participação do tamanho do mercado de nuvem móvel na Europa em 2025, à medida que as empresas adotaram software gerenciado e baseado em assinatura para reduzir os custos de suporte. A receita de nuvem da Microsoft avançou 23% para USD 137,4 bilhões, sublinhando o apetite sustentado por suítes completas que agrupam produtividade, colaboração e segurança. No entanto, a Plataforma como Serviço está escalando mais rapidamente, com um CAGR previsto de 19,74%, refletindo o entusiasmo dos desenvolvedores por ambientes sem servidor e prontos para IA/ML. Os pipelines integrados de DevSecOps encurtam os ciclos de lançamento, e a cobrança por segundo alinha os custos com os picos de demanda. A Infraestrutura como Serviço sustenta ambos os modelos e permanece essencial para migrações legadas de transferência e deslocamento. A AWS registrou crescimento de receita de 19% no terceiro trimestre de 2024 com base no consumo empresarial juntamente com cargas de trabalho de inferência de IA em expansão. As operadoras de telecomunicações estão mesclando os modelos: a nuvem de IA industrial da Deutsche Telekom combina IaaS rico em GPU, frameworks de ML selecionados e camadas de serviço gerenciado, apagando os limites rígidos entre categorias. À medida que os clientes exigem maior abstração sem abrir mão do controle, a convergência de modelos de serviço está definida para remodelar os roteiros dos provedores em todo o mercado de nuvem móvel na Europa.

Por Modelo de Implantação: Escala da Nuvem Pública Encontra a Soberania Híbrida

A nuvem pública permaneceu como a implantação preferida com 57,10% dos gastos de 2025 devido às economias de escala e à entrega contínua de recursos. No entanto, as arquiteturas híbridas estão acelerando a um CAGR de 19,45% porque satisfazem as restrições de soberania e latência sem sacrificar a elasticidade. A Lei de Eficiência Energética da Alemanha incentiva a colocalização de nós de nuvem privada com energia renovável, permitindo que entidades regulamentadas mantenham conjuntos de dados sensíveis no local enquanto expandem para regiões públicas para análises. O tamanho do mercado de nuvem móvel na Europa para modelos híbridos está, portanto, se expandindo rapidamente a partir de uma base relativamente menor. A T-Systems ilustra a tendência: após duas décadas de evolução da nuvem, a empresa agora intermedia múltiplas nuvens, borda e zonas privadas sob um plano de governança unificado. O projeto 8ra apoiado pela UE visa 10.000 nós de borda interconectados até 2030, criando efetivamente um tecido híbrido continental que equilibra a soberania com a economia de hiperescala. À medida que a Lei de Dados Europeia elimina as taxas de migração, os CIOs ganham poder de negociação e podem combinar provedores para se adequar ao perfil de conformidade de cada carga de trabalho. A nuvem privada mantém relevância para automação industrial de latência ultrabaixa e funções governamentais altamente classificadas, garantindo que os três modelos de implantação coexistam.

Análise Geográfica

A Alemanha fornece a maior fatia da receita do mercado de nuvem móvel na Europa, refletindo orçamentos substanciais de digitalização industrial e forte apoio regulatório para centros de dados energeticamente eficientes. Os planos federais para hospedar pelo menos uma Gigafábrica de IA Europeia sublinham a expansão contínua da infraestrutura. As restrições da rede elétrica, no entanto, exigem novos processos de alocação, obrigando os operadores a coordenar estreitamente com as autoridades da rede. A vantagem solar da Espanha está mudando a economia de localização dos centros de dados; os arrays fotovoltaicos integrados reduzem os custos operacionais e as pegadas de carbono, auxiliando a conformidade com as metas climáticas da UE. Os corredores nacionais de 5G financiados por meio do Mecanismo Interligar a Europa impulsionam ainda mais a prontidão da Espanha para serviços de nuvem móvel de baixa latência. O Reino Unido permanece um centro de inovação, evidenciado pela licitação de integração de nuvem de GBP 206 milhões do NHS Scotland e pela migração em massa das aplicações NHS Spine para plataformas de nuvem. No entanto, uma lacuna de 48% em competências de cibersegurança destaca escassez de mão de obra que poderia retardar algumas implantações. A França aproveita consórcios público-privados — como o Bleu — para competir por cargas de trabalho sensíveis à soberania, enquanto os operadores da Itália implantam cobertura 5G SA em todo o país, abrindo caminho para aplicações nativas de borda. A Finlândia e seus pares nórdicos se beneficiam do resfriamento natural gratuito e da abundante energia hidrelétrica, reduzindo o PUE e atraindo investimentos de hiperescala. Os membros da Europa Oriental e do Sudeste Europeu, agrupados sob o Restante da Europa, estão acelerando a adoção de nuvem por meio de subsídios do Programa Europa Digital da UE, que financiam competências em nuvem e iniciativas de transformação de PMEs. As atualizações de fibra transfronteiriça ao longo dos corredores Báltico e Balcânico melhoram os perfis de latência, permitindo que startups regionais visem bases de usuários pan-europeias. Coletivamente, a diversificação geográfica garante que o mercado de nuvem móvel na Europa continue se expandindo mesmo quando economias individuais enfrentam ventos contrários cíclicos.

Panorama regulatório

O panorama regulatório da nuvem móvel na Europa está cada vez mais moldado por regras a nível da UE sobre portabilidade, interoperabilidade e soberania. O Regulamento (UE) 2023/2854 (Data Act) formaliza os direitos de mudança de fornecedor para serviços em nuvem e visa barreiras como taxas de mudança e aprisionamento técnico (lock-in), com o marco do período do relatório de janeiro de 2027 destacado no contexto de mercado para a eliminação das taxas de mudança. As obrigações de privacidade e transferência transfronteiriça sob o GDPR, incluindo as salvaguardas pós-Schrems II, continuam a influenciar as escolhas de arquitetura para cargas de trabalho de nuvem móvel usadas por setores regulados, como regiões hospedadas na UE, criptografia e auditabilidade.

Em junho de 2026, a Comissão Europeia avançou a agenda política com sua proposta para o Cloud and AI Development Act (CADA), que introduz uma estrutura de soberania da UE com múltiplos níveis de garantia e promove uma abordagem federada para capacidade segura e interoperável de nuvem e data center. Para casos de uso de nuvem móvel centrados em telecomunicações, o BEREC também elevou os serviços de computação em nuvem e edge em sua agenda (incluindo um relatório de 2024), reforçando como a supervisão conecta redes de telecomunicações, nós de edge e plataformas em nuvem em toda a Europa.

Análise da cadeia de valor

A cadeia de valor da nuvem móvel na Europa vai desde fabricantes de dispositivos (OEMs) e desenvolvedores de aplicativos, passando por operadoras de redes móveis (RAN, núcleo 5G, transporte), data centers de edge e núcleo, e provedores de infraestrutura e plataforma em nuvem (IaaS/PaaS), até alcançar as camadas de SaaS e conteúdo para casos de uso como jogos e produtividade empresarial. As operadoras móveis atuam cada vez mais como canais de orquestração e comercialização para serviços de baixa latência, combinando capacidades de 5G standalone (network slicing, QoS) com computação de edge distribuída para atender requisitos de desempenho determinístico, enquanto hyperscalers e fornecedores de software empresarial fornecem o plano de controle em nuvem, plataformas para desenvolvedores, ferramentas de IA e serviços gerenciados.

Os modelos de entrega estão convergindo em torno de designs híbridos e soberanos, com operadoras de telecomunicações se associando a hyperscalers e especialistas europeus em soberania para localizar funções de nuvem mais próximas dos usuários e atender restrições de residência e aquisição. Exemplos incluem a O2 Telefonica implantando funções do núcleo 5G no AWS Outposts em seu próprio data center (com tecnologia Nokia), e a KPN se associando à Schwarz Digits para oferecer uma nuvem soberana nos Países Baixos hospedada em data centers da KPN. Os estrangulamentos e fatores de custo upstream incluem a disponibilidade de energia em data centers e os preços de energia, enquanto a engenharia de conformidade downstream para portabilidade (Data Act) e salvaguardas de transferência de dados transfronteiriça (GDPR) adiciona sobrecarga entre as camadas de IaaS, PaaS e SaaS.

Cenário Competitivo

A estrutura do mercado de nuvem móvel na Europa é altamente concentrada: a AWS e a Microsoft juntas controlam uma estimativa de 60-80% dos gastos regionais, desencadeando o escrutínio da CMA e da UE. As conclusões preliminares mostram que ambos os hiperescaladores obtêm retornos acima do seu custo de capital, evidenciando poder de precificação duradouro. A pressão regulatória levou à autorregulação; ambas as empresas eliminaram as taxas de saída de dados para clientes que partem e prometeram APIs de interoperabilidade expandidas. O Google Cloud, embora menor, aproveita a inovação em IA para ganhar participação, em parceria com a Deutsche Telekom para otimizar a TI interna e as ofertas de nuvem de borda.

As operadoras de telecomunicações europeias estão emergindo como desafiantes formidáveis. A estrutura de nuvem soberana da Deutsche Telekom com o Google, o empreendimento conjunto Bleu da Orange com a Capgemini e contratos do setor público como a licitação de integração do NHS Scotland ilustram um diferenciador com foco em conformidade. Fornecedores de equipamentos como a Ericsson ampliam o alcance por meio do empreendimento conjunto Aduna, expondo capacidades de rede como APIs programáveis, potencialmente desviando valor de IaaS genérico para produtos de PaaS com reconhecimento de conectividade. Provedores especializados com foco em nuvens verticais — finanças, saúde, manufatura — encontram oportunidades em mercados de nicho regulamentados mal atendidos por modelos genéricos de hiperescaladores.

Os roteiros tecnológicos convergem para a aceleração de IA. A Microsoft incorpora a funcionalidade Co-Pilot em aplicativos de espaço de trabalho, impulsionando vendas adicionais dentro de sua base instalada. A AWS expande as frotas de chips Trainium e Inferentia para atender à demanda de inferência de clientes europeus que constroem modelos generativos. A nuvem de IA industrial da Deutsche Telekom com tecnologia NVIDIA foca no desempenho determinístico e na conformidade para cargas de trabalho de fábrica, refletindo o apetite do mercado por infraestrutura de propósito específico. Alianças estratégicas, compromissos de interoperabilidade e certificações de nuvem soberana definirão a vantagem competitiva ao longo do horizonte de previsão.

Líderes do Setor de Nuvem Móvel na Europa

IBM Corporation

Amazon Web Services Inc.

Google LLC

Oracle Corporation

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Construções de nuvem soberana e federada estão criando espaço de curto prazo para plataformas de nuvem móvel que possam combinar controles de residência com execução de baixa latência na edge, particularmente para o setor público e setores regulados. A proposta da Comissão Europeia para o Cloud and AI Development Act (CADA) em junho de 2026, juntamente com as obrigações de portabilidade impulsionadas pelo Data Act, está direcionando roteiros de aquisição e produto para um controle demonstrável sobre dados, localização de infraestrutura e integridade da cadeia de suprimentos. Isso se manifesta em ofertas soberanas lideradas por operadoras, como a nuvem soberana baseada em STACKIT da KPN e Schwarz Digits nos Países Baixos, e em parcerias de operadoras que empacotam zonas de nuvem criptografadas e no país para uso empresarial.

Uma segunda oportunidade está na federação telco-edge e na integração de redes programáveis, onde operadoras móveis e fornecedores estão construindo padrões de infraestrutura compartilhada em vez de operar implantações isoladas. O projeto EURO-3C, financiado pela UE, lançado em março de 2026 (75 milhões de EUR, 70 entidades) para construir uma infraestrutura federada Telco-Edge-Cloud sinaliza um investimento coordenado em interoperabilidade entre nós de edge, redes de telecomunicações e plataformas em nuvem. Etapas de modernização também ampliam a base de implementação para serviços de nuvem com reconhecimento de rede, incluindo a O2 Telefonica levando funções do núcleo 5G para o AWS Outposts em seu próprio data center e a Telefonica Alemanha migrando assinantes para um IMS nativo em nuvem na AWS (primeiros 100.000 migrados até julho de 2026), o que sustenta a demanda por integração, observabilidade, segurança e FinOps em ambientes híbridos.

Desenvolvimentos recentes do setor

- Julho de 2026: a Telefonica Alemanha migrou os primeiros 100.000 assinantes móveis para uma plataforma IMS nativa em nuvem na AWS como parte de um programa de transformação mais amplo. A mudança traz um serviço de voz essencial para um modelo operacional em nuvem, aumentando a demanda por ferramentas de confiabilidade de nível operadora, controles de segurança e automação em toda a pilha de nuvem móvel.

- Maio de 2026: a KPN e a Schwarz Digits lançaram uma solução de nuvem soberana europeia nos Países Baixos usando a plataforma STACKIT, hospedada em data centers da KPN. A oferta fortalece alternativas regionais para cargas de trabalho sensíveis à soberania e expande o ecossistema endereçável para integração híbrida, serviços gerenciados e implantações de plataformas de dados conformes.

- Junho de 2025: a Deutsche Telekom e a NVIDIA concordaram em construir uma nuvem de IA industrial para a Europa com 10.000 GPUs, com previsão de operação até 2026. Isso vincula o crescimento da nuvem móvel a infraestrutura rica em GPUs e modelos de implantação adjacentes à edge, reforçando o papel das operadoras de telecomunicações como fornecedoras de infraestrutura para cargas de trabalho empresariais intensivas em IA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este relatório, o mercado europeu de nuvem móvel é definido como a receita obtida com plataformas e serviços baseados em nuvem que são construídos para executar, entregar ou gerenciar aplicativos e dados em dispositivos móveis e por redes móveis em toda a Europa.

Exclusões de escopo: excluímos as vendas de hardware de dispositivo puro e as receitas exclusivas de conectividade de telecomunicações que não incluem um componente de plataforma ou serviço em nuvem.

Visão geral da segmentação

- Por Usuário

- Empresarial

- Consumidor

- Por Aplicação

- Jogos

- Finanças e Negócios

- Entretenimento

- Educação

- Saúde

- Viagens

- Por Modelo de Serviço

- Software como Serviço (SaaS)

- Plataforma como Serviço (PaaS)

- Infraestrutura como Serviço (IaaS)

- Por Modelo de Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida

- Por País

- Alemanha

- Reino Unido

- França

- Espanha

- Itália

- Restante da Europa

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para construir o panorama inicial de oferta e demanda para a nuvem móvel na Europa antes de fixar quaisquer premissas de modelagem. Começamos com indicadores digitais e de telecomunicações públicos, depois os mapeamos para sinais de adoção de nuvem, já que a demanda por nuvem móvel tende a acompanhar a capacidade da rede, a intensidade de uso móvel e a modernização de aplicativos empresariais.

As fontes utilizadas incluem, por exemplo, o Eurostat e os institutos nacionais de estatística para indicadores de TIC e digitalização empresarial, a Comissão Europeia e reguladores nacionais para orientação de políticas de telecomunicações e dados, conjuntos de dados da ITU e da OCDE para referências de conectividade e uso, e material público da ETSI ou da 3GPP para o contexto de preparação para 4G e 5G. Também revisamos relatórios anuais, apresentações a investidores e coberturas de imprensa confiáveis para entender a direção dos produtos, sinais de precificação e principais mudanças de comercialização, e depois verificamos itens financeiros-chave das empresas usando uma assinatura paga focada em dados financeiros e inteligência corporativa. As fontes mencionadas aqui são meramente ilustrativas, e muitas outras referências públicas e pagas foram usadas para coleta de dados, validação e esclarecimento durante o estudo.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar a robustez da visão documental e converter temas amplos de adoção em premissas numéricas que pudéssemos sustentar. Conversamos com uma combinação de partes interessadas de telecomunicações, profissionais de nuvem, responsáveis por aplicativos e funções voltadas para canais em importantes mercados europeus para validar padrões de uso, estruturas contratuais típicas e como as cargas de trabalho móveis estão sendo alocadas em ambientes públicos, privados e híbridos.

Essas discussões também nos ajudaram a confirmar intervalos de entrada realistas para a progressão de preços, o momento das migrações e a divisão entre demanda impulsionada por empresas e por consumidores. Também foram usadas para resolver lacunas onde os dados públicos não separavam claramente o uso de nuvem voltado para dispositivos móveis do gasto geral em nuvem.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 13% | |

| Nível médio: 42% | Líderes funcionais/de unidade: 42% | |

| Empresas menores: 20% | Gerentes: 45% |

Dimensionamento de Mercado e Previsão

O dimensionamento começa com uma reconstrução top-down que conecta as receitas de nuvem móvel de toda a Europa a bacias de demanda observáveis, principalmente o crescimento do tráfego de dados móveis, a cobertura populacional de 4G e 5G, a penetração de smartphones e mobilidade empresarial, e a intensidade de adoção de nuvem nos principais usos finais. Uma vez estabelecidas essas âncoras, o modelo foi refinado aplicando premissas de mix de serviços e mix de implantação, sendo então ajustado para diferenças a nível de país em regulamentação e requisitos de localização de nuvem.

Para manter os totais realistas, também realizamos verificações seletivas bottom-up usando intervalos amostrados de preço por usuário ou preço por carga de trabalho multiplicados por cargas de trabalho ativas estimadas para casos de uso voltados para dispositivos móveis, comparando então o resultado com sinais do lado da oferta captados por meio de entrevistas e relatórios públicos. Onde os detalhes bottom-up não estavam disponíveis, as lacunas foram tratadas por meio de aproximações conservadoras a nível de país, usando mercados vizinhos com preparação de rede e pontuações de digitalização empresarial semelhantes, e depois testadas novamente com feedback de especialistas.

Para a previsão, usamos análise de cenários apoiada por verificações multivariadas curtas, já que o crescimento é influenciado por múltiplos fatores móveis simultaneamente. As variáveis acompanhadas incluem o ritmo de implantação do 5G standalone, o momento da migração de cargas de trabalho empresariais, mudanças de preços em nuvem pública que afetam os custos de transferência de dados, a demanda proveniente de aplicativos de baixa latência como jogos e uso industrial em tempo real, e mudanças impulsionadas por políticas, como soberania de dados e orientações de nuvem para o setor público. As premissas de previsão foram finalizadas somente após a validação dos intervalos em discussões primárias e após confirmar que o crescimento implícito não rompia os padrões históricos de adoção.

Validação de Dados e Ciclo de Atualização

A validação é feita em camadas para que o número final não dependa de um único conjunto de dados ou de uma única premissa. Comparamos os resultados do modelo com sinais independentes, como indicadores de preparação de redes de telecomunicações, referências de adoção de nuvem e métricas da economia digital a nível de país, investigando então qualquer variação que pareça alta ou baixa demais para o contexto local.

As verificações de anomalias são seguidas por uma revisão por pares, na qual a lógica, as entradas-chave e as consolidações por país são reavaliadas antes da aprovação final. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como mudanças de política, movimentos significativos de preços ou mudanças abruptas na implantação do 5G. Antes da entrega, é realizada uma verificação final de atualidade para que a visão reflita as informações mais recentes disponíveis.

Comparação do Dimensionamento do Mercado Europeu de Nuvem Móvel da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para a nuvem móvel na Europa nem sempre coincidem, e as lacunas geralmente decorrem de como cada estudo delimita o que conta como receita de nuvem móvel, o ano-base escolhido e como a precificação e o momento de migração são incorporados na previsão.

Evidências como o progresso da cobertura 5G, sinais de adoção de mobilidade empresarial e indicadores de digitalização em nuvem a nível de país são as verificações que mantêm a estimativa da Mordor Intelligence vinculada a uma bacia de receita prática, exclusiva da Europa, em vez de permitir que gastos mais amplos em nuvem ou valor exclusivo de conectividade se infiltrem no total.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 69,42 bilhões de USD (2025) | |

| Consultoria Regional A | 57,97 bilhões de USD (2023) | Usa um ano-base anterior e pode subestimar o aumento do período posterior decorrente do 5G standalone e das mudanças de cargas de trabalho voltadas para dispositivos móveis, e o resumo de escopo visível não é explícito sobre como o uso de nuvem exclusivamente móvel é separado do gasto geral em nuvem. |

| Grupo de Pesquisa do Setor B | 24,80 bilhões de USD (2024) | O número citado para a Europa parece refletir uma fatia mais restrita do valor da nuvem móvel, provavelmente focada em componentes limitados ou aplicações selecionadas, o que comprime a receita endereçável em comparação com uma visão completa de serviço e implantação. |

Analisando a tabela, a maior parte da dispersão pode ser explicada pelo momento do ano-base e por se o estudo considera uma pilha completa de nuvem móvel em toda a Europa ou apenas um subconjunto mais restrito. Ao manter as regras de escopo explícitas e depois validar as premissas em relação a sinais de adoção observáveis, a estimativa final permanece rastreável a fatores claros e pode ser reproduzida quando as entradas forem atualizadas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de nuvem móvel na Europa?

O valor do mercado de nuvem móvel na Europa é de USD 82,8 bilhões em 2026 e está projetado para atingir USD 199,79 bilhões até 2031.

Qual segmento gera a maior participação de receita?

Os usuários empresariais lideram com 66,35% da participação do mercado de nuvem móvel na Europa, refletindo a demanda das empresas por serviços de nuvem em conformidade e de baixa latência.

Por que os jogos são importantes para o crescimento futuro?

Os jogos já detêm 31,35% da receita e estão se expandindo a um CAGR de 21,68% porque as redes 5G SA permitem latência inferior a 10 milissegundos, proporcionando experiências de nível de console por meio de conexões móveis.

Como as ações regulatórias estão afetando o mercado?

As investigações da CMA do Reino Unido e dos reguladores da UE estão pressionando os hiperescaladores a aumentar a interoperabilidade e eliminar as taxas de saída de dados, reduzindo a dependência de fornecedores e fomentando a adoção de múltiplas nuvens.

Qual modelo de implantação está crescendo mais rapidamente?

A nuvem híbrida está prevista para crescer a um CAGR de 19,45%, à medida que as organizações equilibram os requisitos de soberania de dados com a escalabilidade das plataformas de nuvem pública.

Qual é o papel das operadoras de telecomunicações no cenário competitivo?

As operadoras de telecomunicações estão evoluindo para provedoras de plataformas de nuvem, exemplificado pela nuvem de IA industrial da Deutsche Telekom habilitada pela NVIDIA e pelo empreendimento de API de rede Aduna liderado pela Ericsson, adicionando novas dinâmicas competitivas ao mercado.

Página atualizada pela última vez em: