Tamanho e Participação do Mercado de Backend Móvel como Serviço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

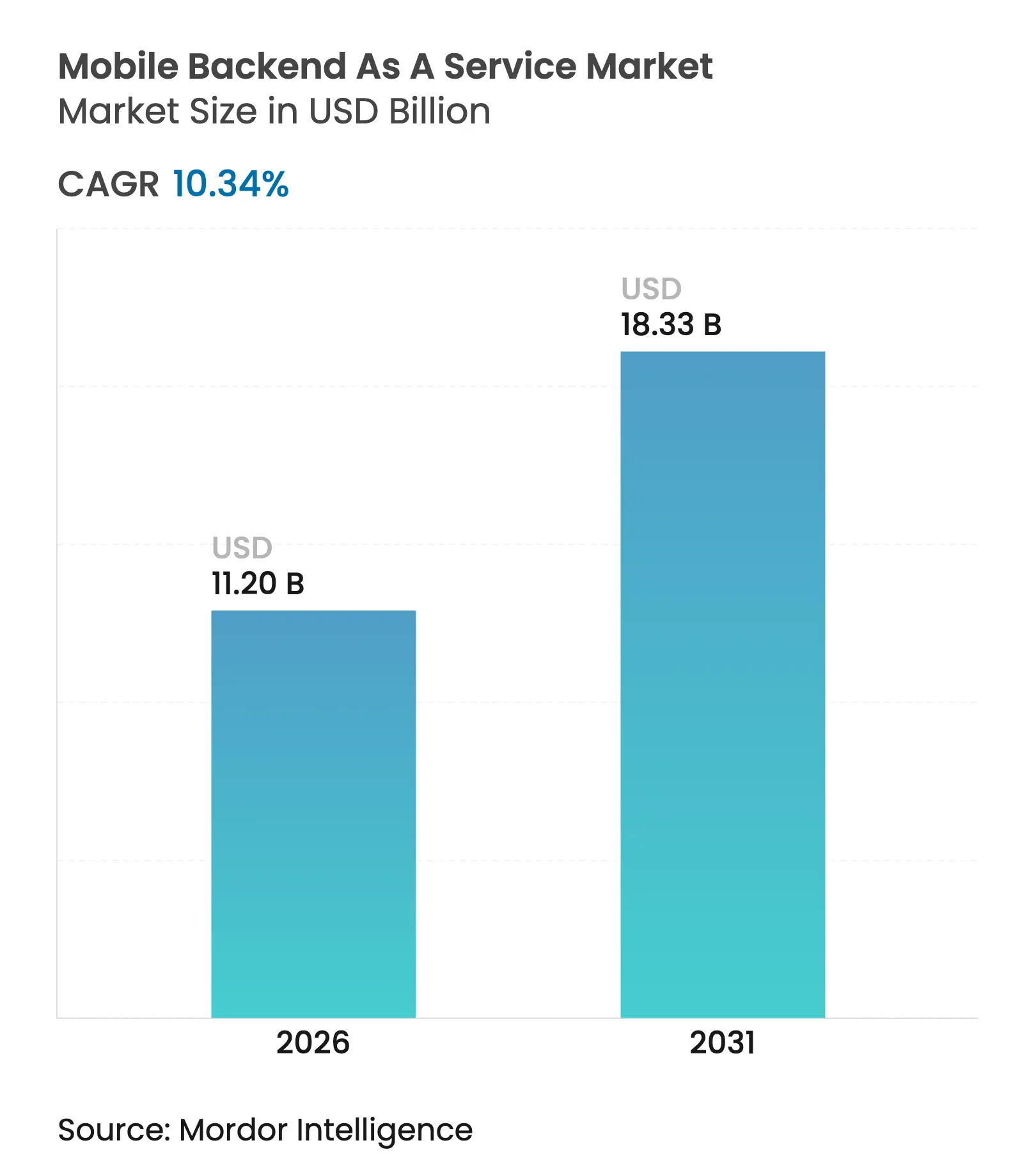

| Tamanho do Mercado (2026) | 11.2 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.34% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Backend Móvel como Serviço por Mordor Intelligence

O tamanho do mercado de backend móvel como serviço em 2026 é estimado em USD 11,2 bilhões, crescendo a partir do valor de 2025 de USD 10,15 bilhões, com projeções para 2031 mostrando USD 18,33 bilhões, crescendo a um CAGR de 10,34% no período de 2026 a 2031. O crescente investimento em arquiteturas sem servidor, os requisitos de computação de borda impulsionados pelo 5G, as cargas de trabalho de aplicações aprimoradas por IA e as pressões de redução de custos no desenvolvimento interno já estão remodelando as prioridades empresariais. Os clientes favorecem plataformas que combinam escalonamento automatizado, conformidade global com residência de dados e ferramentas integradas de baixo código. A intensidade competitiva permanece moderada porque as nuvens de hiperescala agrupam o MBaaS com portfólios de plataformas mais amplos, enquanto as pilhas de código aberto nativas do PostgreSQL reduzem o atrito de migração para os desenvolvedores. O impulso regional se volta para a Ásia-Pacífico, onde os processos de negócios com foco em dispositivos móveis aceleram a demanda por serviços de backend em tempo real que superam as barreiras de latência e soberania de dados.

Principais Conclusões do Relatório

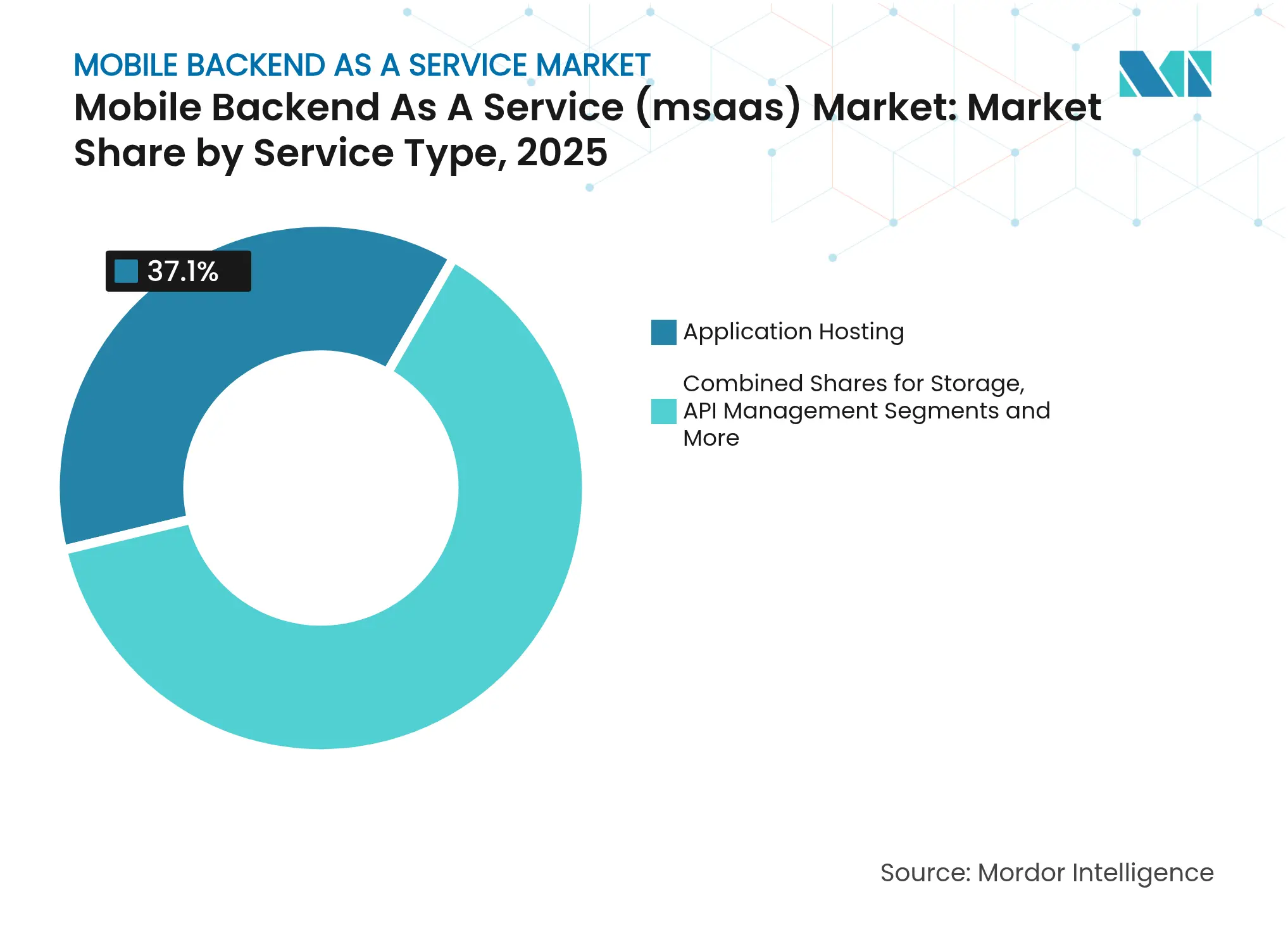

- Por tipo de serviço, a Hospedagem de Aplicações liderou com 37,10% de participação na receita em 2025; Análise e Monitoramento está projetada para expandir a um CAGR de 25,35% até 2031.

- Por modelo de implantação, o segmento de Nuvem Pública detinha 69,00% da participação do mercado de backend móvel como serviço em 2025, enquanto a Nuvem Híbrida registra o maior CAGR projetado de 28,05% até 2031.

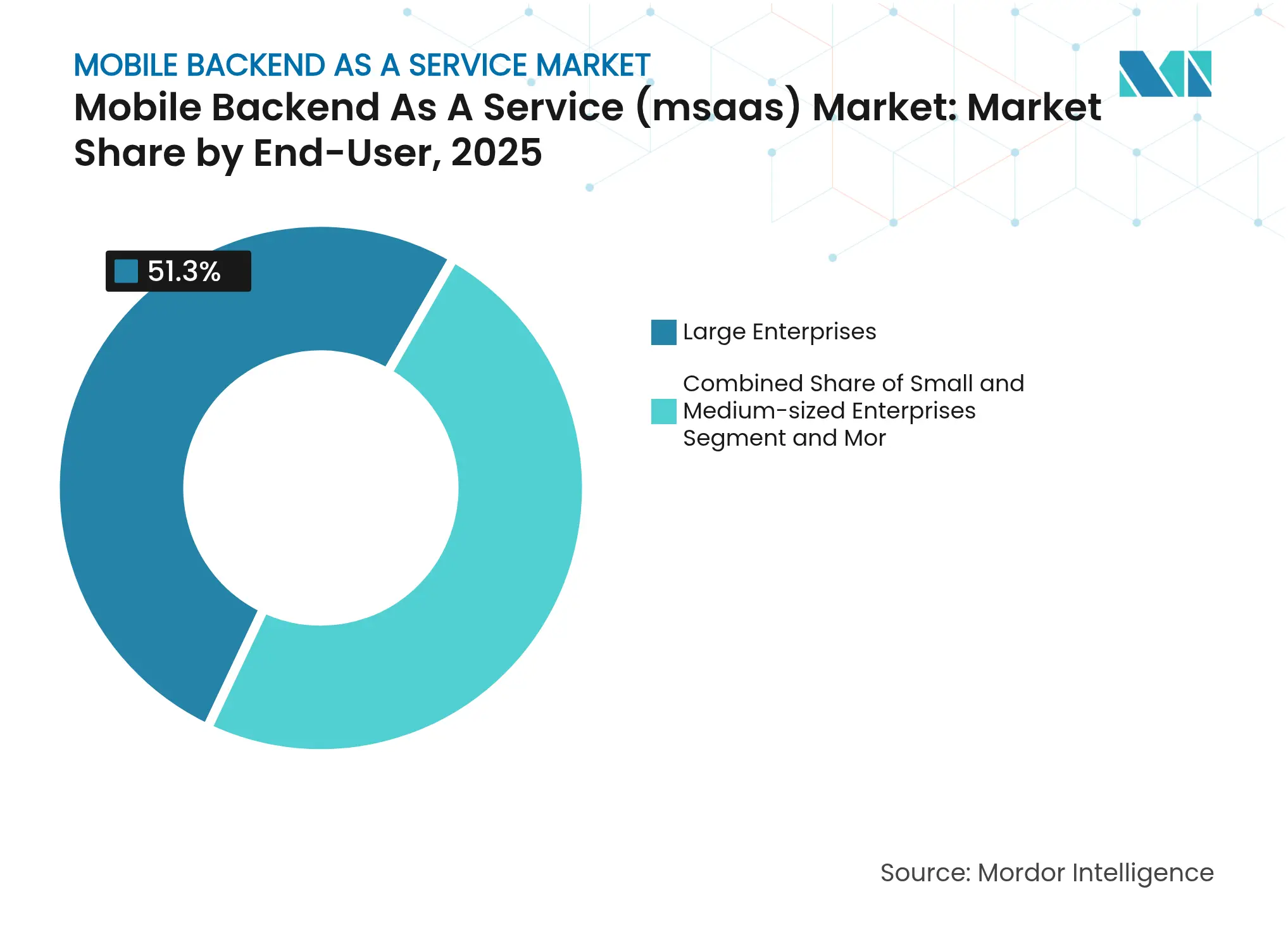

- Por usuário final, as Grandes Empresas responderam por 51,30% da participação do tamanho do mercado de backend móvel como serviço em 2025; as PMEs estão avançando a um CAGR de 24,95% até 2031.

- Por plataforma, o Android capturou 59,60% de participação em 2025 e os frameworks Multiplataforma estão crescendo a um CAGR de 23,85% até 2031.

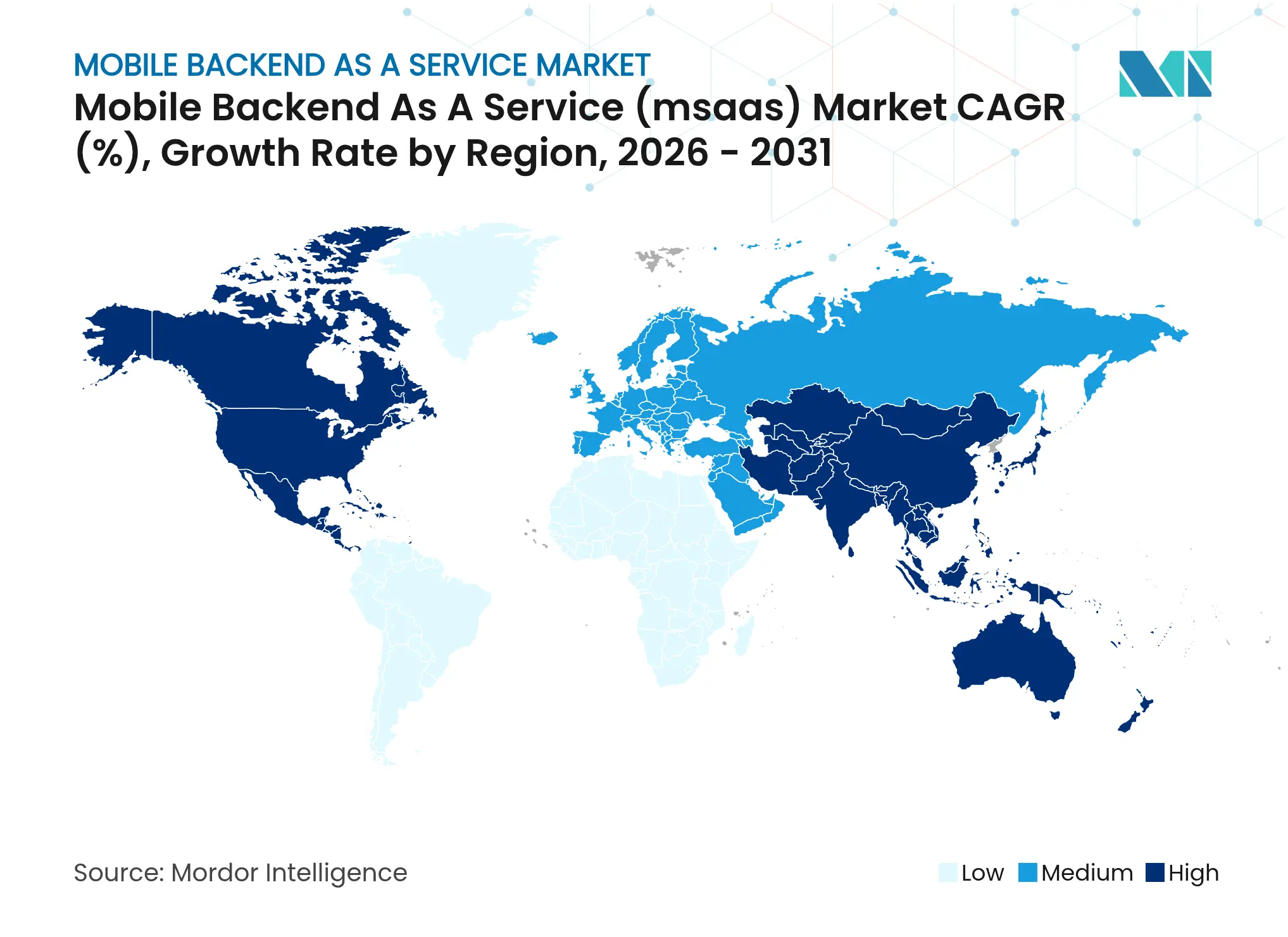

- Por geografia, a América do Norte reteve 42,10% de participação em 2025; a Ásia-Pacífico está definida para crescer a um CAGR de 18,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Backend Móvel como Serviço

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento explosivo em ferramentas de desenvolvimento de baixo código e sem servidor | +2.8% | Global, concentrado na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Necessidades de computação de borda habilitadas pelo 5G para aplicações em tempo real | +2.1% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Redução de custos no desenvolvimento interno de backend | +1.9% | Global, mais acentuado em regiões com predominância de PMEs | Curto prazo (≤ 2 anos) |

| Agrupamento de MBaaS em suítes MADP e IDaaS por fornecedores | +1.4% | Mercados empresariais da América do Norte e da UE | Médio prazo (2 a 4 anos) |

| Cláusulas de residência de dados em acordos de comércio digital | +0.8% | Ásia-Pacífico com expansão global | Longo prazo (≥ 4 anos) |

| Proliferação de aplicações móveis aprimoradas por IA | +1.6% | Global, liderado pelos polos tecnológicos da América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo em Ferramentas de Desenvolvimento de Baixo Código e Sem Servidor

Plataformas de baixo código combinadas com runtimes sem servidor agora permitem que equipes de negócios criem aplicações de produção sem habilidades profundas em infraestrutura. A adoção disparou entre as empresas da Fortune 500, à medida que o Power Platform e o Firebase eliminam grande parte da sobrecarga histórica de codificação. As unidades de negócios contornam a TI central para resolver lacunas operacionais de curto prazo, e os fornecedores de MBaaS que se integram diretamente às cadeias de ferramentas de baixo código registram a adoção mais rápida. Os setores regulamentados acolhem especialmente as ofertas de backend que aplicam automaticamente políticas de conformidade. Com a geração de código baseada em IA já incorporada, a aceleração atual marca apenas a fase inicial de uma mudança em direção a modelos de programação baseados em intenção que reduzem os ciclos de lançamento de meses para dias[2]Microsoft Corporation, "Plano da Onda de Lançamento 1 do Power Platform 2025," microsoft.com.

Requisitos de Computação de Borda Habilitados pelo 5G para Aplicações em Tempo Real

As implantações autônomas de 5G forçaram aplicações como IoT industrial e veículos conectados a processar dados em janelas de milissegundos. Os serviços de backend agora são implantados mais próximos dos dispositivos para evitar a latência de ida e volta às nuvens centrais. Os provedores de MBaaS respondem com nós distribuídos que interoperam com zonas de borda de operadoras, mantendo planos de gerenciamento unificados. Essas topologias híbridas satisfazem tanto os mandatos de desempenho quanto os de soberania, e as implantações antecipadas de 5G na Ásia-Pacífico estabelecem modelos que outras regiões replicam.

Redução de Custos no Desenvolvimento Interno de Backend

A construção de backends móveis personalizados drena capital, com estúdios de jogos relatando desembolsos médios de USD 22 milhões antes mesmo de o processo de manutenção começar. Correções contínuas, atualizações de segurança e rastreamento de auditorias acrescentam de 15% a 20% aos orçamentos anuais de TI. As plataformas MBaaS baseadas em assinatura agora superam o custo total de propriedade, permitindo que as organizações convertam gastos fixos com infraestrutura em taxas de uso variáveis que escalam com os usuários ativos. As PMEs se beneficiam mais, desbloqueando resiliência e conformidade de nível empresarial a preços de entrada que antes exigiam investimentos de oito dígitos.

Proliferação de Aplicações Móveis Aprimoradas por IA

Os recursos de IA generativa em aplicações de consumo e empresariais precisam de backends orientados a eventos capazes de atender cargas de trabalho de inferência imprevisíveis. O Firebase agora expõe o Vertex AI em seu console, permitindo que os desenvolvedores vinculem prompts, modelos e armazenamentos de vetores sem adquirir infraestrutura separada. Os roteiros de MBaaS enfatizam pools de GPU com escalonamento automático, fluxos de trabalho de versionamento de modelos e telemetria para detecção de viés. A inferência de borda complica ainda mais a orquestração, exigindo failover contínuo entre caminhos de execução no dispositivo e na nuvem[3]Google Cloud, "Apresentando o Firebase Studio," cloud.google.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estruturas de taxas de saída crescentes das nuvens de hiperescala | -1.8% | Global, especialmente em implantações multinuvem | Curto prazo (≤ 2 anos) |

| Crescente escrutínio sob frameworks de privacidade transfronteiriços | -1.2% | Corredores UE-EUA, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Preferência crescente por pilhas MBaaS de código aberto baseadas em Postgres | -0.9% | Mercados centrados em desenvolvedores em todo o mundo | Longo prazo (≥ 4 anos) |

| Preocupações empresariais com a dependência de fornecedores | -1.1% | Segmentos de grandes empresas globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Estruturas de Taxas de Saída Crescentes das Nuvens de Hiperescala

Embora a AWS e o Google tenham dispensado as taxas de saída, as taxas rotineiras de transferência de dados ainda inflam os custos operacionais de backend em até 30% para aplicações com uso intensivo de dados. As cargas de trabalho que sincronizam arquivos de usuários ou telemetria entre regiões sofrem desproporcionalmente. Faturas elevadas de saída desencorajam a portabilidade multinuvem e retardam a adoção de recursos móveis com uso intensivo de análises. As empresas estão, portanto, investigando caches de armazenamento de borda e criptografia no dispositivo para limitar os fluxos de ida e volta que acionam a medição do provedor.

Crescente Escrutínio sob Frameworks de Privacidade Transfronteiriços

O Framework de Privacidade de Dados UE-EUA obriga a auditoria contínua dos fluxos de dados e do processamento algorítmico, elevando a complexidade de conformidade para os fornecedores de MBaaS. Os clientes agora exigem instâncias bloqueadas por região, painéis de residência em tempo real e divulgações granulares de processadores em contratos. Os provedores que não conseguem particionar pipelines de dados por jurisdição correm o risco de exclusão de negócios regulamentados, especialmente à medida que os acordos comerciais da região Indo-Pacífico incorporam cláusulas de soberania semelhantes[1]Conselho Europeu de Proteção de Dados, "Parecer 3/2024 sobre Disposições de Comércio Digital," edpb.europa.eu.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Hospedagem de Aplicações Domina Enquanto Análise Cresce Rapidamente

A Hospedagem de Aplicações detinha 37,10% da receita de 2025 e permanece o pilar do mercado de backend móvel como serviço porque as empresas dependem de clusters de computação com escalonamento automático para picos de tráfego imprevisíveis. O tamanho do mercado de backend móvel como serviço para serviços de hospedagem está projetado para se expandir ainda mais à medida que a orquestração de contêineres, o roteamento global de CDN e os cofres de segredos gerenciados convergem em pilhas de um único clique. Análise e Monitoramento, avançando a um CAGR de 25,35%, ganha com a observabilidade de desempenho obrigatória e a telemetria de comportamento do usuário que suportam monetização e relatórios de conformidade. As opções de armazenamento mantêm um impulso constante à medida que os uploads de multimídia aumentam, enquanto a gestão de API avança em direção à adoção mainstream à medida que a proliferação de microsserviços se intensifica. As suítes integradas que mesclam esses módulos melhoram o tempo de obtenção de valor, evidenciado pelo Firebase Data Connect, que consolida a lógica de consulta, o armazenamento e a entrega de API em um único fluxo de trabalho.

A dinâmica da demanda sugere que as empresas contratarão cada vez mais camadas de serviço agrupadas em vez de módulos discretos para reduzir a sobrecarga de integração. Os provedores de hospedagem já pré-carregam agentes de observabilidade que coletam métricas de latência, custo e pegada de carbono, permitindo a renegociação refinada de SLA. Os fornecedores de análise aprimoram os painéis com detecção de anomalias baseada em políticas que sinaliza desvios de conformidade. Os fornecedores que oferecem preços baseados em uso atraem clientes PME que anteriormente adiavam a telemetria profunda devido ao custo. A interação entre segmentos destaca que o mercado de backend móvel como serviço deve acomodar a orquestração flexível de serviços para que os compradores possam alinhar os gastos com os padrões de carga de trabalho em evolução.

Por Modelo de Implantação: Aceleração da Nuvem Híbrida Desafia a Dominância Pública

A Nuvem Pública respondeu por 69,00% da receita em 2025, beneficiando-se da integração quase sem atrito e da presença global de pontos de presença. O tamanho do mercado de backend móvel como serviço em ambientes públicos se expande em sincronia com a formação de startups e as estratégias de crescimento lideradas por produtos. No entanto, a Nuvem Híbrida, escalando a um CAGR de 28,05%, sinaliza uma preferência por runtimes otimizados para latência e alinhados com a conformidade que combinam nós locais com malha de nuvem regional. A Nuvem Privada permanece restrita a setores altamente regulamentados, como serviços financeiros, onde os dados não podem sair dos limites institucionais apesar das ineficiências de custo.

As implantações híbridas colocam cada vez mais brokers de eventos e armazenamentos de dados em fábricas, hospitais ou filiais de varejo, enquanto roteiam autenticação e análises para endpoints públicos. Essa arquitetura satisfaz a soberania de dados e melhora a capacidade de resposta de borda sem abrir mão do gerenciamento centralizado. A Cisco relata que mais de 80% das empresas operam pelo menos duas nuvens, e os modelos de aquisição agora exigem estratégias de saída para deter a dependência de fornecedores. A ênfase na flexibilidade leva os provedores a desacoplar os planos de controle dos planos de dados, permitindo que os clientes migrem de plataforma sem reescrever o código. Consequentemente, o mercado de backend móvel como serviço está se voltando para protocolos e abstrações que protegem as aplicações de mudanças de infraestrutura.

Por Usuário Final: Crescimento das PMEs Supera a Adoção Empresarial

As Grandes Empresas comandaram 51,30% da receita em 2025, apoiando-se nas plataformas MBaaS para o lançamento rápido de aplicações voltadas ao cliente em bancos, varejo e logística. As empresas integram backends com logon único, registro de auditoria e mecanismos de políticas para atender aos benchmarks de governança. As PMEs, no entanto, estão se expandindo mais rapidamente a um CAGR de 24,95% porque os preços nativos da nuvem nivelam o campo de jogo. As camadas de assinatura concedem às startups acesso a mensagens escaláveis, consultas geográficas e notificações push que antes exigiam equipes de operações dedicadas.

As iniciativas de desenvolvedor cidadão democratizam ainda mais o provisionamento de backend dentro de departamentos anteriormente marginalizados pelos ciclos de aquisição de TI. Os desenvolvedores individuais prototipam MVPs para validar hipóteses de negócios antes do financiamento central. Pesquisas mostram melhorias de ROI acima de 450% para organizações que migram de pilhas personalizadas monolíticas para MBaaS gerenciado, sublinhando como o setor de backend móvel como serviço permite a experimentação com neutralidade orçamentária e janelas de retorno mais curtas. Ao longo do horizonte de previsão, a TI empresarial adotará metodologias ágeis das PMEs, enquanto as PMEs adotarão plugins de conformidade de nível empresarial, reduzindo as lacunas funcionais entre as camadas de usuários.

Por Plataforma: Frameworks Multiplataforma Desafiam o Desenvolvimento Nativo

O Android reteve 59,60% de participação em 2025 devido à incomparável penetração global de aparelhos e aos ciclos de aprovação de lojas de aplicativos mais rápidos. Os provedores otimizam SDKs para Kotlin e Jetpack Compose para capitalizar essa base instalada. No entanto, as cadeias de ferramentas Multiplataforma estão registrando um CAGR de 23,85%, refletindo a maturidade do React Native e a expansão do Flutter além dos protótipos de campo verde. A vantagem de participação de mercado de backend móvel como serviço do Android deve se diluir à medida que os frameworks de base de código único permitem saída simultânea para iOS e web.

O iOS permanece lucrativo devido ao maior ARPU e aos robustos trilhos de pagamento, mas as políticas de revisão rigorosas podem estender os prazos de lançamento. Os mecanismos multiplataforma integram recursos de recarga a quente que reduzem os ciclos de iteração e agora correspondem à fidelidade de renderização quase nativa. Esses ganhos inclinam as preferências organizacionais em direção a SDKs de backend agnósticos de framework que se conectam a JavaScript, Dart ou Swift com igual facilidade. Com o tempo, a paridade competitiva girará em torno de quão perfeitamente as APIs de MBaaS expõem bancos de dados em tempo real, autenticação e cache offline em front-ends multiplataforma, em vez de widgets específicos de plataforma.

Análise Geográfica

A América do Norte detinha 42,10% do mercado de backend móvel como serviço em 2025 e continua a se beneficiar de financiamento de capital de risco robusto, bases de usuários digitais nativas estabelecidas e frameworks legais favoráveis para transferências de dados transfronteiriças. Os Estados Unidos impulsionam os gastos empresariais à medida que os líderes da Fortune 500 incorporam canais móveis às linhas de negócios principais, enquanto a expansão do setor de tecnologia financeira do Canadá e os programas digitais governamentais amplificam a demanda regional. O México apresenta um corredor emergente à medida que empresas de manufatura e varejo implantam soluções móveis de cadeia de suprimentos que exigem backends robustos e de baixa latência. A pressão competitiva se intensifica à medida que as opções de código aberto ganham reconhecimento, levando os provedores estabelecidos a se diferenciar por meio de certificações de conformidade e aceleradores de IA.

A Ásia-Pacífico está projetada para se expandir a um CAGR de 18,55% até 2031, impulsionada por modelos de comércio com foco em dispositivos móveis que contribuíram com USD 880 bilhões para o PIB em 2024. Os ecossistemas de super-aplicativos na China e a inovação em pagamentos na Índia testam a escalabilidade do backend em ordens de magnitude além das cargas de trabalho da América do Norte. Sete economias regionais já operam redes autônomas de 5G, permitindo experiências quase em tempo real, como jogos em nuvem e telecirurgia. Os polos do Sudeste Asiático, notadamente Singapura e Indonésia, lideram os pilotos de comércio digital transfronteiriço que exigem orquestração granular de residência de dados. A proliferação de nós de borda fortalece a adoção de implantações híbridas de MBaaS que abrangem instalações de computação de borda de operadoras e nuvem pública.

A Europa exibe crescimento constante, equilibrando habilidades avançadas em nuvem com algumas das estatísticas de privacidade mais rígidas do mundo. O RGPD e o Framework de Privacidade de Dados UE-EUA forçam os provedores a segmentar o tráfego, criptografar metadados e publicar relatórios de processamento transparentes. A Alemanha e a França priorizam padrões híbridos para aplicações automotivas e bancárias, enquanto o Reino Unido negocia regras distintas de fluxo de dados pós-Brexit. Os países nórdicos tendem para ofertas de código aberto nativas do PostgreSQL, refletindo predileções culturais por transparência. A América do Sul e o Oriente Médio e África permanecem nascentes, mas atraentes para provedores de primeiro movimento que combinam pontos de presença locais com garantias de nuvem soberana.

Cenário Competitivo

O mercado de backend móvel como serviço apresenta concentração moderada. A Amazon Web Services aproveita USD 29,27 bilhões em receita de nuvem no primeiro trimestre de 2025 e margens de 39,5% para subsidiar preços em camadas agressivos que fidelizam projetos em estágio inicial. O Google Cloud atrai desenvolvedores por meio de serviços nativos de IA e registrou crescimento de 35% ano a ano no terceiro trimestre de 2024, enquanto o Microsoft Azure registrou USD 42,4 bilhões em receita de nuvem com crescimento de 33% do Azure no mesmo ano. A diferenciação estratégica centra-se em pipelines de CI/CD integrados, bibliotecas de SDK multilíngues e análises de dados sem cópia.

Concorrentes especializados como Supabase e Appwrite exploram a governança de código aberto para prometer caminhos de migração sem dependência de fornecedor. Suas bases em PostgreSQL permitem familiaridade com SQL, controle de acesso refinado baseado em funções e velocidade de recursos impulsionada pela comunidade. Os titulares proprietários reagem expondo ferramentas de exportação e adotando padrões abertos como OpenAPI e assinaturas GraphQL. Em nichos verticais, a Salesforce funde dados de CRM com SDKs móveis, a Oracle faz parceria com a AWS para alcance de banco de dados multinuvem e a IBM aplica enclaves de computação confidencial a cargas de trabalho regulamentadas.

Os movimentos estratégicos ilustram o terreno em mudança. A oferta da Salesforce pela Informatica une o gerenciamento de metadados com o CRM de IA para fortalecer o engajamento do cliente orientado por dados. O Google lançou o Firebase Studio com 60 modelos de IA que geram automaticamente o scaffolding de backend, aproximando-se da orquestração de aplicações com um único clique. A AWS garantiu a migração do super-aplicativo da Grab, demonstrando como as instâncias Graviton2 baseadas em ARM reduzem o custo por transação. Tais negócios ressaltam que a fidelidade ao ecossistema, em vez da paridade de recursos, dita a trajetória da participação de mercado. Ao longo do horizonte de previsão, os vencedores dominarão a portabilidade de dados contínua, os preços transparentes e a conformidade integrada, enquanto fomentam comunidades de desenvolvedores vibrantes.

Líderes do Setor de Backend Móvel como Serviço

Amazon Web Services

Google LLC

Microsoft Corporation

IBM Corporation

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Salesforce reportou receita recorde de USD 9,8 bilhões no primeiro trimestre do exercício fiscal de 2026 e concordou em adquirir a Informatica, integrando o CRM de IA com o gerenciamento de dados empresariais para reforçar as sinergias de backend móvel da Salesforce.

- Abril de 2025: O Google lançou o Firebase Studio, um IDE em nuvem com mais de 60 modelos de aplicações de IA e prototipagem em linguagem natural, reduzindo as barreiras ao desenvolvimento móvel aprimorado por IA no Google Cloud Blog.

- Abril de 2025: O Firebase anunciou a disponibilidade geral da Hospedagem de Aplicações para Angular e Next.js, estendendo a automação de backend para implantações web de pilha completa no Firebase Blog.

- Março de 2025: A Fauna anunciou que encerrará seu banco de dados documento-relacional em 30 de maio de 2025 e tornará seu mecanismo principal de código aberto, com o objetivo de estimular a adoção comunitária de sua linguagem FQL pela Fauna.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo trata o mercado de backend móvel como serviço (MBaaS) como todas as plataformas hospedadas em nuvem que fornecem armazenamento de dados pré-configurado, autenticação de usuários, gestão de API, mensagens em tempo real e serviços de notificação push para aplicações móveis nativas, web e multiplataforma. Essas ofertas são cobradas em modelos de pagamento por uso ou assinatura em camadas e eliminam a necessidade de os desenvolvedores construírem ou manterem infraestrutura de servidor.

Exclusão de escopo: pilhas locais personalizadas que não são comercializadas como um serviço sob demanda são intencionalmente excluídas.

Visão Geral da Segmentação

- Por Tipo de Serviço

- Armazenamento

- Hospedagem de Aplicações

- Gestão de API

- Análise e Monitoramento

- Por Modelo de Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida

- Por Usuário Final

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas

- Desenvolvedores Individuais (Cidadãos)

- Por Plataforma

- iOS

- Android

- Multiplataforma / Multiexperiência

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram arquitetos de nuvem, startups com foco em dispositivos móveis, responsáveis por aquisições em grandes empresas da América do Norte, Europa e Ásia-Pacífico, e gerentes sênior de produtos em fornecedores de MBaaS especializados. Essas conversas validaram os gatilhos de adoção, as faixas médias de gastos e os casos de uso emergentes que raramente aparecem em conjuntos de dados públicos, permitindo-nos refinar as premissas do modelo.

Pesquisa Documental

Começamos mapeando o universo da demanda endereçável por meio de fontes públicas de alta credibilidade, como dados de penetração de smartphones da GSMA Intelligence, tabelas de despesas com TIC da OCDE e registros de cobertura 5G publicados pela FCC. Os níveis de atividade do setor são ainda avaliados a partir das listas de membros da Cloud Native Computing Foundation, métricas de download de fóruns de desenvolvedores e institutos nacionais de estatística que publicam tendências de emprego e salários em software.

Os registros de empresas e apresentações para investidores dos principais hiperescaladores fornecem divisões de receita para módulos MBaaS, que mineramos por meio do D&B Hoovers. As contagens de patentes da Questel sobre orquestração sem servidor, informações de remessas da Volza sobre gateways de borda e fluxos de notícias do Dow Jones Factiva nos ajudam a rastrear a difusão de tecnologia e as mudanças de preços. As fontes listadas ilustram nosso espectro de pesquisa documental; muitas referências adicionais apoiaram a verificação de fatos e o esclarecimento.

Dimensionamento do Mercado e Previsão

Reconstruímos o mercado de cima para baixo alinhando as receitas de backend divulgadas pelos hiperescaladores com a população regional de desenvolvedores e a intensidade média de carga de trabalho. Em seguida, corroboramos os totais com agregações seletivas de fornecedores de aplicações ativas pagas. Variáveis-chave como base instalada de smartphones, velocidade de lançamento de aplicações móveis, média de chamadas de backend por usuário, índices de preços de nuvem e crescimento de assinantes de 5G alimentam um mecanismo de regressão multivariada que projeta o valor até 2030. Verificações de baixo para cima usando ASP amostrado × volume de aplicações ativas ajustam os valores discrepantes onde as lacunas de dados permanecem antes que o valor final seja fixado.

Validação de Dados e Ciclo de Atualização

Os resultados passam por revisão por pares em várias etapas, varreduras de variância em relação a indicadores de terceiros e retornos de anomalias com os entrevistados. Os relatórios são atualizados a cada ano, e os analistas publicam revisões intermediárias sempre que eventos materiais, redefinições de preços, regulamentações marcantes ou megafusões alteram a lógica de base.

Por que Nossa Base de Backend Móvel como Serviço Fornece Perspectivas Confiáveis e Prontas para Decisão

As estimativas publicadas frequentemente diferem porque cada empresa escolhe seu próprio mix de serviços, perspectiva de implantação e ritmo de atualização. Explicamos abertamente nossas escolhas de escopo, entradas de dados e cadência de atualização para que as partes interessadas possam rastrear cada premissa.

Os principais fatores de lacuna incluem se as nuvens privadas e híbridas são contabilizadas, o tratamento de serviços profissionais agrupados, o momento da conversão de moeda e a agressividade com que a erosão de preços é modelada. Ao centrar-se em sinais de receita auditados e multiplicadores de uso validados, a Mordor Intelligence oferece um ponto médio equilibrado em vez de um extremo especulativo.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 10,15 bilhões (2025) | ||

| USD 5,25 bilhões (2024) | Consultoria Regional A | Escopo apenas em nuvem e CAGR de 19,4% inflam os anos posteriores enquanto subestimam o ano base |

| USD 4,10 bilhões (2023) | Jornal Comercial B | Exclui gastos com nuvem privada/híbrida e aplica preços de tabela sem descontos empresariais |

| USD 9,48 bilhões (2023) | Consultoria Global C | Combina serviços de backend web e serviços profissionais, ampliando a base |

Em conjunto, a comparação mostra que a definição disciplinada do escopo, as escolhas transparentes de variáveis e uma atualização anual mantêm os números da Mordor confiáveis para o planejamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de backend móvel como serviço?

O mercado está em USD 11,2 bilhões em 2026 e está projetado para atingir USD 18,33 bilhões até 2031.

Qual tipo de serviço lidera o mercado de backend móvel como serviço?

A Hospedagem de Aplicações lidera o campo com uma participação de 37,10% em 2025.

Por que a nuvem híbrida está ganhando força no setor de backend móvel como serviço?

As empresas precisam de soberania de dados e processamento de borda de baixa latência, tornando as implantações híbridas o modelo de crescimento mais rápido com um CAGR de 28,05%.

Qual região está crescendo mais rapidamente no mercado de backend móvel como serviço?

A Ásia-Pacífico está prevista para se expandir a um CAGR de 18,55% até 2031 devido à adoção de negócios com foco em dispositivos móveis.

Como as taxas de saída afetam a adoção do backend móvel como serviço?

As taxas de transferência podem representar até 30% dos gastos com nuvem para aplicações com uso intensivo de dados, levando as empresas a adotar estratégias de processamento de borda e multinuvem.

Página atualizada pela última vez em: