Tamanho e Participação do Mercado de Telefones IP DECT

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 6.33 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.88 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.31% CAGR |

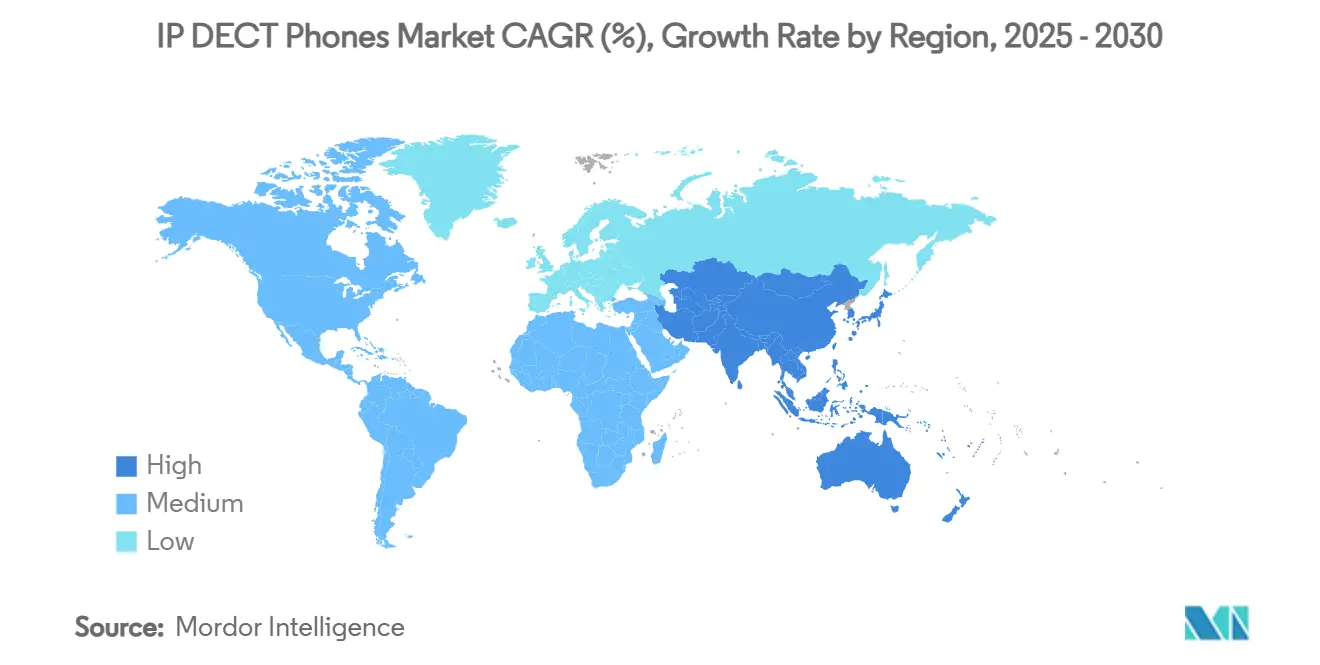

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

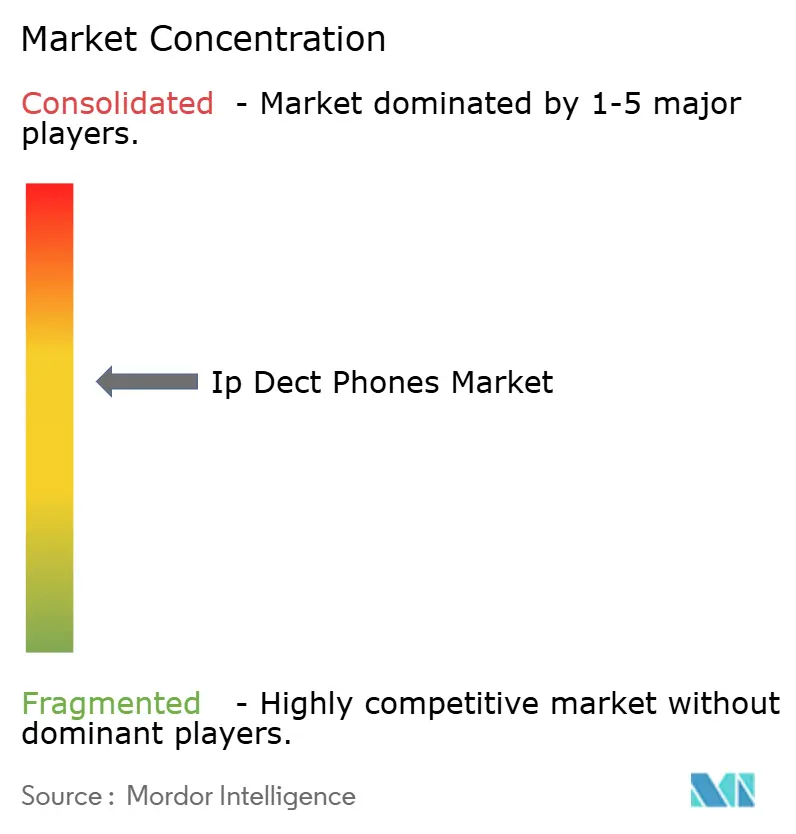

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Telefones IP DECT por Mordor Intelligence

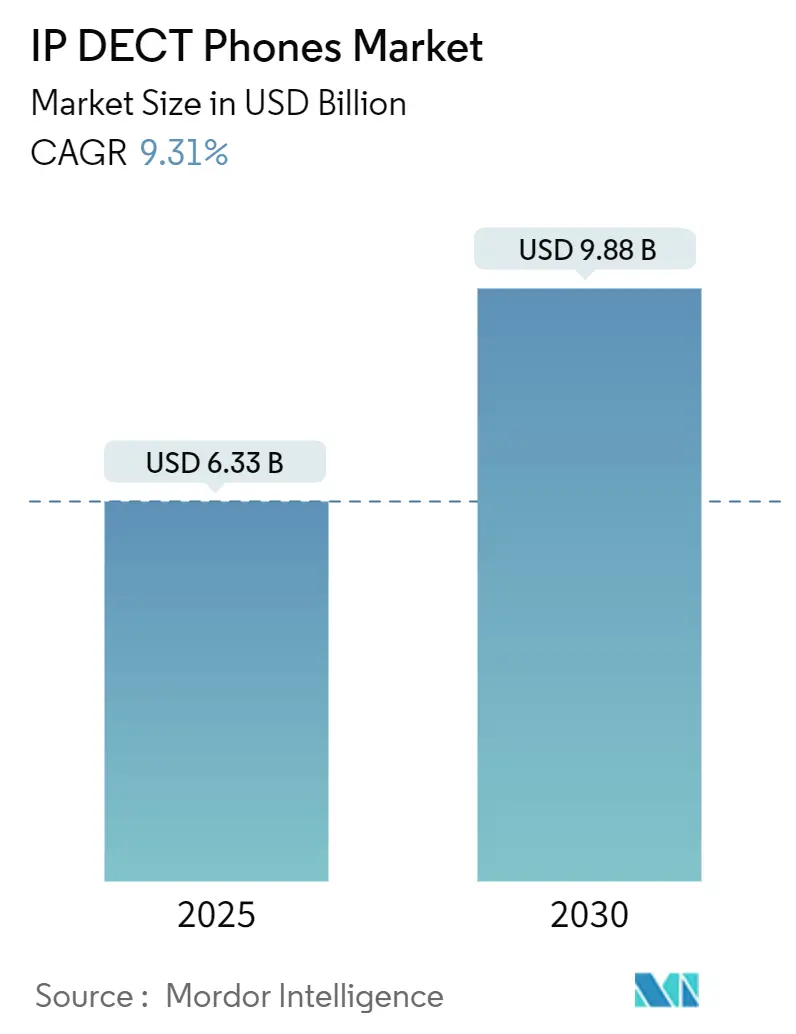

O tamanho do mercado de telefones IP DECT está em USD 6,33 bilhões em 2025 e está projetado para atingir USD 9,88 bilhões até 2030, registrando um CAGR de 9,31%. O espectro dedicado, a baixa latência e a confiabilidade de nível operadora mantêm os aparelhos DECT indispensáveis para comunicação de voz de missão crítica, mesmo enquanto as empresas migram para plataformas de comunicações em nuvem. A substituição acelerada de hardware PBX legado por infraestrutura IP em nuvem, a chegada do DECT-2020 NR para IoT integrado e a demanda industrial por mobilidade robusta sustentam juntos um sólido pipeline de demanda. Aparelhos híbridos com capacidade para Wi-Fi 6 e 5G privado estão ampliando os casos de uso endereçáveis, enquanto dispositivos antimicrobianos protegem ambientes clínicos e sustentam os gastos com saúde em terminais especializados. A consolidação entre fornecedores está remodelando a dinâmica competitiva, mas uma longa cauda de especialistas regionais mantém os preços racionais e a inovação acelerada.

Principais Conclusões do Relatório

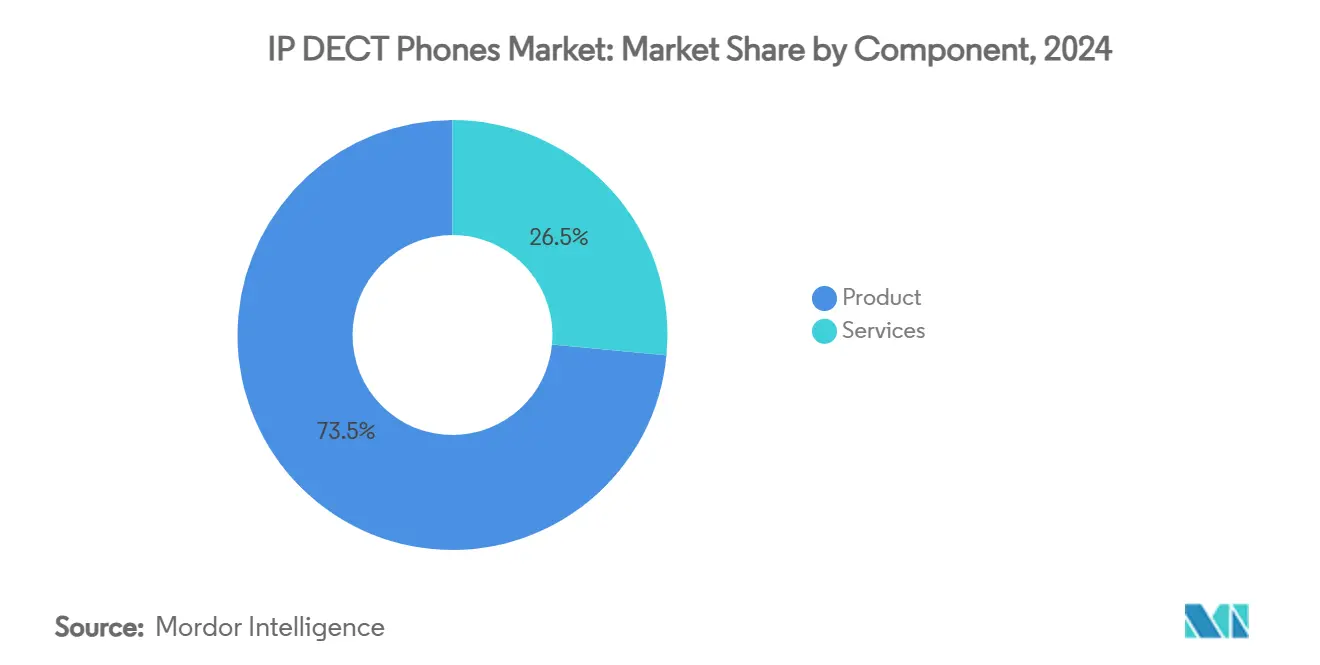

- Por Componente, os Produtos retiveram 73,49% da participação no tamanho do mercado de telefones IP DECT em 2024, enquanto os serviços avançam a um CAGR de 9,37% até 2030.

- Por Canal de Distribuição, os canais B2B comandaram 88,38% do tamanho do mercado de telefones IP DECT em 2024; o B2C está a caminho de um CAGR de 9,43% até 2030.

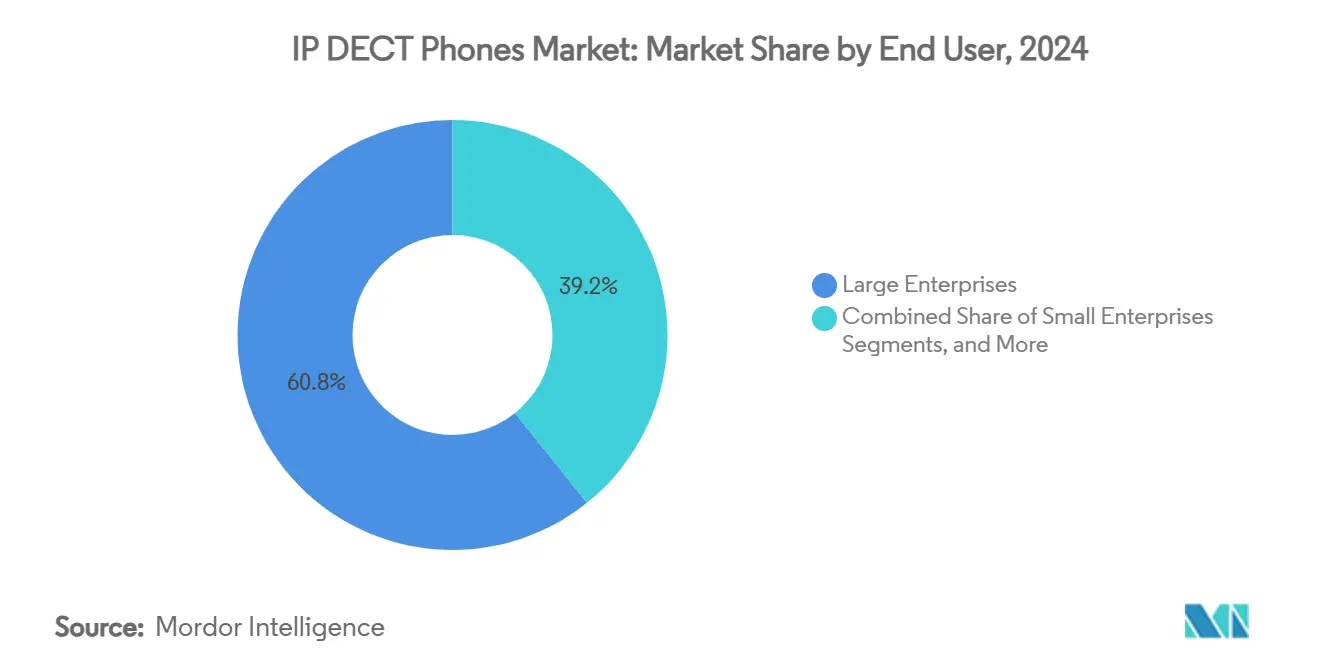

- Por Usuário Final, as Grandes Empresas capturaram 60,76% da participação no tamanho do mercado de telefones IP DECT em 2024; os usuários domésticos representam o grupo de usuários finais de crescimento mais rápido, com CAGR de 9,59% até 2030.

- Por Aplicação, a comunicação de escritório contribuiu com 42,29% da receita em 2024, enquanto a saúde está acelerando a um CAGR de 9,98% até 2030.

- Por geografia, a América do Norte deteve 38,46% da participação no mercado de telefones IP DECT em 2024. A Ásia-Pacífico está prevista para expandir a um CAGR de 9,81% até 2030.

Tendências e Perspectivas do Mercado Global de Telefones IP DECT

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração rápida de PBX legado para IP em nuvem | +2.1% | América do Norte e Europa como núcleo | Médio prazo (2 a 4 anos) |

| Demanda de fábricas inteligentes por mobilidade robusta | +1.8% | Ásia-Pacífico como núcleo, expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Implantação do DECT-2020 NR convergindo voz e IoT | +1.4% | Europa primeiro, expandindo para Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Aparelhos DECT híbridos com Wi-Fi 6 e 5G privado | +1.2% | Primeiros adotantes empresariais globais | Médio prazo (2 a 4 anos) |

| Aparelhos de saúde para controle de infecções | +0.9% | Mercados desenvolvidos em todo o mundo | Curto prazo (≤ 2 anos) |

| Chipsets DECT de ultrabaixo consumo de energia | +0.7% | Regiões sensíveis a custos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração Rápida de PBX Legado para Plataformas IP em Nuvem

As organizações que substituem PBXs vinculados a hardware por serviços em nuvem precisam de terminais que possam se registrar no Microsoft Teams, Zoom e suítes UCaaS similares sem abrir mão da mobilidade à prova de falhas há muito associada ao DECT. O Gateway SIP da Yealink permite que bases DECT existentes participem dos fluxos de trabalho do Teams, habilitando transferência de chamadas, estacionamento e toque simultâneo em um único aparelho. [1]Yealink, "Guia de Implantação do Gateway SIP DECT," yealink.comHospitais como o Centro Hospitalar de Mayotte documentaram filas de chamadas mais curtas e maior satisfação da equipe após a migração para DECT integrado à nuvem, comprovando que a mobilidade gerenciada melhora tanto o atendimento ao paciente quanto a sobrecarga de TI. A administração centralizada de sistemas multicelulares por meio de portais de fornecedores reduz deslocamentos técnicos e atrasos em patches de segurança, tornando o DECT pronto para nuvem uma especificação de compra padrão em novas licitações empresariais. À medida que mais projetos de substituição de PBX entram em operação, o mercado de telefones IP DECT registra atualizações recorrentes de hardware, bem como receita recorrente de licenças para conectores em nuvem, sustentando expansão de dois dígitos ao longo do período de previsão.

Demanda de Fábricas Inteligentes por Mobilidade Robusta em Instalações

Os programas da Indústria 4.0 colocam a mobilidade no centro da eficiência produtiva, pois supervisores de linha, inspetores de qualidade e equipes de manutenção não podem depender de redes Wi-Fi congestionadas ou sinais celulares instáveis em um chão de fábrica barulhento. Aparelhos com classificação IP67, como o W59R da Yealink, toleram poeira, umidade e variações de temperatura, incorporando alarmes de queda de pessoa e push-to-talk para conformidade com segurança. A empresa farmacêutica Siegfried Holding instalou 200 antenas em 50 edifícios para combinar voz, rastreamento de localização e segurança pessoal em um único backbone DECT, ilustrando a escala que as fábricas podem alcançar quando o tempo de inatividade é inaceitável. A capacidade de adicionar sensores DECT-2020 NR à mesma rede reduz a cabeação e a manutenção, levando os gestores de compras a especificar DECT nas modernizações de fábricas. Como os parques industriais na China, Índia e Sudeste Asiático estão expandindo sua área construída mais rapidamente do que qualquer outra região, a Ásia-Pacífico torna-se o epicentro da demanda por aparelhos robustos até 2030.

Implantação do DECT-2020 NR Convergindo Voz e IoT

O DECT-2020 NR recebeu reconhecimento da UIT-R como a primeira tecnologia 5G não celular, garantindo respaldo regulatório global e assegurando proteção de espectro por décadas. [2]ETSI, "Primeira tecnologia 5G não celular do mundo, ETSI DECT-2020, recebe aprovação da UIT-R," etsi.org Com capacidade para mais de 4 milhões de dispositivos por km² e malha de autocura nativa, o NR+ permite que proprietários de imóveis operem redes privadas sem os custos de licenciamento de espectro típicos do celular. O silício da Nordic Semiconductor e o software Wirepas 5G Mesh já alcançam distâncias de enlace de 600 m e cenários de saltos de vários quilômetros, ampliando a viabilidade econômica de implantação para edifícios inteligentes e campi. As empresas agora podem integrar etiquetas de rastreamento de ativos, sensores ambientais e aparelhos de voz em uma infraestrutura comum, reduzindo drasticamente os orçamentos de cabeação e acelerando o retorno do investimento. Os fornecedores que integram NR+ em estações base multicelulares começam a comercializar a partir de 2025, oferecendo ao mercado de telefones IP DECT um poderoso motor de crescimento respaldado por padrões até o final da década.

Aparelhos DECT Híbridos com Wi-Fi 6 e 5G Privado

Grandes campi raramente dependem de uma única tecnologia sem fio. O smartphone SM-HS da Zenitel combina rádios DECT, Wi-Fi e LTE/5G em um único dispositivo Android, permitindo que um enfermeiro, separador de armazém ou segurança transite entre domínios de rede sem intervenção manual. A aliança da Alcatel-Lucent Enterprise com a Celona integra o fatiamento de 5G privado ao mesmo console de gerenciamento que supervisiona LAN e WLAN, eliminando o histórico dilema entre cobertura, latência e duração da bateria do dispositivo. Essa convergência amplia os casos de uso endereçáveis — como veículos guiados automaticamente em um armazém ou colaboração de equipes em um centro de convenções — onde os aparelhos negociam o melhor portador dinamicamente. Os primeiros adotantes estão pagando prêmios por essa flexibilidade e, à medida que os custos dos componentes caem, a capacidade híbrida se tornará um recurso padrão que mantém o mercado de telefones IP DECT relevante frente às soluções de smartphones puros.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de aplicativos de softphone UC para dispositivos móveis | -1.9% | Global, especialmente em escritórios | Curto prazo (≤ 2 anos) |

| Contração do orçamento de TI de PMEs pós-2024 | -1.1% | Pequenas e médias empresas em todo o mundo | Curto prazo (≤ 2 anos) |

| Possível realocação de espectro na Ásia-Pacífico e América Latina | -0.8% | Ásia-Pacífico e América Latina | Médio prazo (2 a 4 anos) |

| Crescente escrutínio sobre resíduos eletrônicos e sustentabilidade | -0.6% | Europa liderando, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Aplicativos de Softphone UC para Dispositivos Móveis

O Microsoft Teams, o Zoom Phone e inúmeras suítes UCaaS transformaram cada smartphone em um terminal de voz, vídeo e mensagens, reduzindo a percepção de necessidade de um aparelho sem fio dedicado. As empresas em busca de economias rápidas percebem que os softphones aproveitam o hardware de consumo já no bolso dos funcionários, recebem atualizações pelo ar e incluem painéis de análise prontos para uso. O impacto é mais intenso em ambientes de escritório centrados em mesas onde a robustez ou os alertas baseados em localização não são críticos. Ainda assim, o DECT mantém vantagem onde higiene, autonomia de bateria ou ambientes regulamentados proíbem dispositivos pessoais. A série Rove da Poly demonstra como revestimentos antimicrobianos e baterias substituíveis preservam espaço em hospitais apesar da onda de aplicativos móveis. [3]tetronik GmbH, "Segurança Pessoal em uma Área de 10 Hectares," tetronik.com

Contração do Orçamento de TI de PMEs Pós-2024

A inflação e os custos de crédito mais elevados apertaram o fluxo de caixa das empresas menores, levando as equipes financeiras a congelar despesas de capital e a preferir modelos de OpEx. Uma implantação DECT multicelular envolve gastos iniciais com bases, antenas e aparelhos, tornando-a uma linha de orçamento fácil de adiar quando uma assinatura básica de softphone custa alguns dólares por usuário por mês. Os fornecedores responderam com contratos de dispositivo como serviço que distribuem os pagamentos e incluem ciclos de renovação, mas a adoção permanece irregular. Onde a coordenação de equipes em tempo real não pode depender de redes de consumo — pequenas clínicas, oficinas ou micro-armazéns — o DECT ainda vence, mas a queda de volume decorrente do aperto generalizado de cintos reduz em mais de um ponto percentual o CAGR do mercado de telefones IP DECT até 2026.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços se Expandem à Medida que a Expertise em Nuvem Ganha Importância

Os Produtos continuaram a comandar 73,49% do tamanho do mercado de telefones IP DECT em 2024, refletindo a renovação contínua de aparelhos e estações base à medida que as empresas buscam a prontidão para o DECT-2020 NR e recursos antimicrobianos. No entanto, a fatia de serviços cresce mais rapidamente, a um CAGR de 9,37%, porque as organizações demandam cada vez mais planejamento, levantamento de espectro e gerenciamento remoto de frotas quando as implantações ultrapassam um único edifício. Os fornecedores agrupam distribuição de firmware pelo ar, painéis de KPI e ganchos de API em suítes ITSM, criando receita recorrente que atenua a erosão das margens de hardware.

A mudança é visível em implantações multinacionais onde equipes centralizadas adquirem serviços profissionais para manter a qualidade de serviço em milhares de terminais. O portal em nuvem da Poly ilustra como dados de garantia, saúde da bateria e localização alimentam a manutenção preditiva, reduzindo visitas ao local e tempo de inatividade não planejado. À medida que os provedores de UC em nuvem vendem mobilidade gerenciada como serviço adicional, os integradores posicionam o DECT como uma camada completa dentro de redes de campus mais amplas, garantindo que os serviços permaneçam o alavancador de crescimento no mercado de telefones IP DECT.

Por Canal de Distribuição: O B2B Centrado em Empresas Mantém a Liderança

Os canais B2B detiveram 88,38% do tamanho do mercado de telefones IP DECT em 2024, graças à expertise dos integradores e à necessidade de venda de soluções em escala. Levantamentos complexos de locais, atualizações de switches PoE e segmentação de VLAN fazem com que as empresas prefiram revendedores especializados ou engajamento direto com fornecedores em vez de pontos de venda no varejo. Os pedidos de aparelhos chegam a centenas de unidades, frequentemente agrupados com dispositivos de segurança de borda e licenças de comunicações unificadas.

No entanto, a demanda B2C está crescendo a um CAGR de 9,43%, à medida que trabalhadores remotos descobrem que a qualidade de áudio profissional e as chamadas sem interferência elevam a produtividade em casa. Fornecedores como a Gigaset embalam bases plug-and-play com aparelhos intuitivos, reduzindo a lacuna de familiaridade entre os telefones sem fio de consumo e a capacidade DECT empresarial. Portais de comércio eletrônico e redes de eletrônicos comercializam esses kits, mas os preços médios de venda permanecem abaixo dos níveis empresariais, limitando o impacto na receita de curto prazo em relação aos volumes B2B.

Por Usuário Final: Usuários Domésticos Impulsionam a Adoção Mais Rápida

As Grandes Empresas responderam por 60,76% do tamanho do mercado de telefones IP DECT em 2024, pois hospitais, fábricas e campi adquirem milhares de unidades de uma vez e renovam em calendários de ciclo de vida rigorosos. Sua necessidade de voz tolerante a falhas, alarmes de queda de pessoa e conformidade regulatória torna o DECT inegociável. As pequenas empresas compram menos unidades, mas apreciam a escalabilidade de adicionar aparelhos sem recabear escritórios, tornando-as um contribuinte estável de nível médio.

Os usuários domésticos, no entanto, representam o segmento de crescimento mais rápido, com CAGR de 9,59%. Uma força de trabalho híbrida valoriza dispositivos de voz dedicados que separam chamadas pessoais e profissionais, entregam áudio HD e funcionam de forma autônoma durante interrupções da banda larga doméstica. O W73P da Yealink suporta 10 aparelhos e 20 chamadas simultâneas, permitindo que uma família gerencie um negócio doméstico e cenários de ensino em casa simultaneamente. À medida que chipsets energeticamente eficientes estendem os tempos de espera para semanas, os proprietários residenciais percebem ganhos tangíveis em relação à dependência de smartphones, impulsionando esse segmento para cima.

Por Aplicação: A Saúde Supera o Segmento Principal de Escritório

A comunicação de escritório ainda gera a maior fatia, com 42,29%, pois todo campus corporativo e central de atendimento implanta voz sem fio. A integração com softclients do Teams ou Zoom garante a continuidade mesmo com o declínio dos telefones de mesa. No entanto, a saúde está acelerando a um CAGR de 9,98% devido a protocolos rigorosos de higiene e fluxos de trabalho de segurança de vida. Dispositivos como o Rove da Poly, imbuídos com revestimentos Microban, reduzem a persistência de patógenos, e o espectro dedicado evita interferências com equipamentos de monitoramento.

As instalações de varejo equipam os associados com clipes DECT para melhorar a assistência nos corredores, enquanto a adoção residencial se sobrepõe à demanda de usuários domésticos discutida anteriormente. O segmento "Outros" — segurança pública, logística, serviços públicos — cresce de forma constante com base em aparelhos robustos e na fusão de sensores DECT-2020 NR, adicionando resiliência às operações de campo onde as redes públicas são instáveis.

Análise Geográfica

A América do Norte liderou o mercado de telefones IP DECT com 38,46% da receita em 2024, graças à adoção precoce de UC em nuvem, às rigorosas regras de controle de infecções clínicas e a um ativo corredor industrial que está atualizando para soluções de mobilidade híbridas com 5G privado e DECT. Os sistemas de saúde regionais aceleraram os ciclos de substituição de aparelhos assim que os recursos antimicrobianos e de serviços de localização se tornaram padrão, enquanto grandes varejistas modernizaram a comunicação interna para apoiar o atendimento na calçada. A estabilidade do espectro federal e um ecossistema de canais evoluído reforçam ainda mais a confiança dos fornecedores no estoque de modelos avançados.

A Ásia-Pacífico, no entanto, registra o CAGR mais rápido, de 9,81%, até 2030. A China e a Índia continuam a construir fábricas inteligentes onde a latência determinística do DECT sustenta veículos guiados automaticamente e balizas de segurança para trabalhadores. Projetos de cidades inteligentes municipais no Sudeste Asiático adotam o DECT-2020 NR para unificar iluminação pública, gestão de resíduos e backhaul de Wi-Fi público em uma única faixa não licenciada. O investimento em saúde no Japão e na Coreia do Sul, combinado com bancos de testes de 5G privado, multiplica a demanda por aparelhos híbridos que transitam perfeitamente entre fatias DECT e 5G. Como os hubs logísticos e portos em toda a região enfrentam estruturas de aço hostis à radiofrequência, a resiliência do DECT oferece uma alternativa de baixo CAPEX aos repetidores celulares licenciados.

A Europa mantém uma trajetória de crescimento sólida de dígito médio único, ancorada nas raízes históricas do DECT e em regimes claros de certificação CE. As empresas lá pivotam para o NR+ cedo, encorajadas pela tutela da ETSI e por subsídios governamentais para retrofits de IoT energeticamente eficientes. Plantas industriais envelhecidas na Alemanha e nos países nórdicos adicionam sensores de malha a bases DECT legadas, extraindo mais valor da infraestrutura existente e sustentando a demanda por aparelhos de substituição. A América do Sul, juntamente com o Oriente Médio e a África, fica para trás, mas mostra potencial de crescimento à medida que as operadoras buscam realocações de banda média que poderiam perturbar os canais DECT de 1,9 GHz; os fornecedores, portanto, promovem recursos de adaptação a interferências para proteger a continuidade do serviço, sustentando curvas de adoção cautelosas, mas positivas.

Cenário Competitivo

O mercado de telefones IP DECT permanece moderadamente fragmentado, com os cinco principais fornecedores respondendo por uma receita estimada de 55%. A Spectralink assegura os segmentos de saúde e industrial por meio de suas plataformas Versity e Série 84, adaptadas para integração com sistemas de chamada de enfermagem e certificações para áreas perigosas. A Yealink aproveita a certificação do Microsoft Teams para dominar projetos de transição para a nuvem, agrupando aparelhos com licenças de gateway que reduzem o atrito na migração para softphones. A Gigaset, recentemente sob propriedade da VTech, explora forte reconhecimento de marca na Europa para proteger sua participação no mercado de consumo e SOHO, ao mesmo tempo em que injeta a eficiência da cadeia de suprimentos da VTech nas SKUs empresariais.

A Alcatel-Lucent Enterprise foi separada como uma entidade livre de dívidas em dezembro de 2024 e agora está investindo em alianças de 5G privado, com o objetivo de vender de forma cruzada rádios DECT, Wi-Fi 6 e 5G sob o mesmo guarda-chuva de políticas OmniVista. Fornecedores de semicondutores como a Nordic Semiconductor entram na disputa ao comercializar designs de referência NR+, permitindo que novos fabricantes ODM lancem dispositivos com preços competitivos sem profunda experiência em radiofrequência. Embora os fornecedores de UCaaS ameacem deslocar os terminais dedicados, os requisitos de ambientes críticos isolam um mercado central considerável, permitindo que marcas estabelecidas cobrem prêmios por recursos ajustados a nichos e serviços de ciclo de vida.

Os movimentos estratégicos se aceleraram em 2024–2025. A VTech adquiriu ativos da Gigaset para expandir os canais europeus, enquanto a aquisição de USD 6,2 bilhões da Vonage pela Ericsson sinalizou renovado interesse de equipamentos de telecomunicações em APIs de mobilidade empresarial. Parcerias como a da Alcatel-Lucent Enterprise com a Celona em 5G privado mostram fabricantes de hardware se protegendo contra a exposição a um único protocolo. Essa corrida de convergência favorece os players com amplos portfólios de radiofrequência e profundidade em orquestração de software, empurrando especialistas menores em direção ao foco vertical ou a alianças de integração.

Líderes do Setor de Telefones IP DECT

Ascom Holding AG

Spectralink Corporation

Gigaset Communications GmbH

Snom Technology GmbH

Yealink Network Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Alcatel-Lucent Enterprise firmou parceria com a Celona para integrar 5G privado com LAN e WLAN, ampliando a conectividade gerenciada para armazéns e fábricas.

- Fevereiro de 2025: O DECT Forum lançou as especificações NR+ com o silício da Nordic Semiconductor, entregando alcance de 600 m em linha de visada e 6,2 km em saltos de malha ideais.

- Janeiro de 2025: A Ericsson finalizou a aquisição da Vonage por USD 6,2 bilhões, consolidando suas reivindicações em 5G empresarial e CPaaS.

- Janeiro de 2025: A Alcatel-Lucent Enterprise nomeou a Westcoast como sua distribuidora no Reino Unido e na Irlanda para o portfólio de UCaaS, CPaaS e aparelhos.

Escopo do Relatório Global do Mercado de Telefones IP DECT

| Produto |

| Serviços |

| B2B |

| B2C |

| Pequenas Empresas |

| Grandes Empresas |

| Usuários Domésticos |

| Saúde |

| Varejo |

| Comunicação de Escritório |

| Residencial |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Oriente Médio |

| África |

| Por Componente | Produto | |

| Serviços | ||

| Por Canal de Distribuição | B2B | |

| B2C | ||

| Por Usuário Final | Pequenas Empresas | |

| Grandes Empresas | ||

| Usuários Domésticos | ||

| Por Aplicação | Saúde | |

| Varejo | ||

| Comunicação de Escritório | ||

| Residencial | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | |

| África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de telefones IP DECT em 2025?

O tamanho do mercado de telefones IP DECT está em USD 6,33 bilhões em 2025.

Qual CAGR é esperado para os aparelhos IP DECT até 2030?

A receita está prevista para crescer a um CAGR de 9,31% até 2030.

Qual região está se expandindo mais rapidamente para implantações de DECT empresarial?

A Ásia-Pacífico está projetada para avançar a um CAGR de 9,81% à medida que fábricas e projetos de cidades inteligentes ampliam a mobilidade.

Por que os hospitais preferem o DECT ao Wi-Fi para voz?

O espectro dedicado evita interferências com dispositivos médicos, enquanto os aparelhos antimicrobianos atendem aos padrões de controle de infecções.

Como o DECT-2020 NR está mudando a viabilidade econômica das implantações?

O NR+ permite que as empresas operem voz e sensores IoT na mesma rede não licenciada, reduzindo custos de cabeação e taxas de licença.

Quem adquiriu recentemente os ativos da Gigaset?

A VTech adquiriu os principais ativos da Gigaset Communications em janeiro de 2024, expandindo sua presença europeia.

Página atualizada pela última vez em: