Tamanho e Participação do Mercado de Rede de Acesso por Rádio em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.32% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rede de Acesso por Rádio em Nuvem por Mordor Intelligence

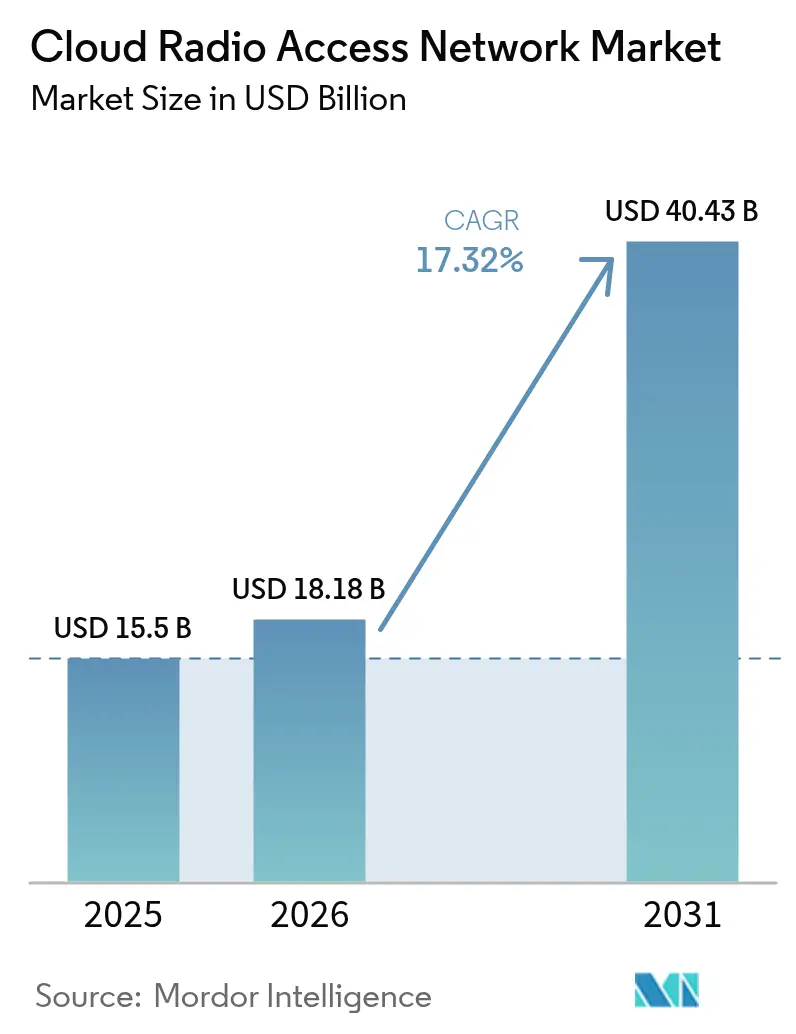

Espera-se que o tamanho do mercado de Rede de Acesso por Rádio em Nuvem cresça de USD 15,5 bilhões em 2025 para USD 18,18 bilhões em 2026 e está previsto para atingir USD 40,43 bilhões até 2031 a um CAGR de 17,32% no período 2026-2031.

A rápida implantação do 5G, a pressão por processamento centralizado de banda base e a crescente necessidade de reduzir os custos operacionais de rede mantêm a demanda elevada. As operadoras estão mapeando estratégias de cobertura em múltiplas camadas em clusters urbanos densos, onde o agrupamento de recursos na nuvem começou a elevar o throughput das células e a utilização do espectro. Comprovações comerciais nos Estados Unidos, no Japão e nas principais capitais europeias também indicam que o agendamento assistido por IA pode reduzir o consumo de energia nos rádios ativos, apoiando metas de sustentabilidade em paralelo à modernização da rede. A concorrência se intensifica à medida que fornecedores tradicionais defendem sua participação contra entrantes centrados em software, provocando uma onda de parcerias que combinam expertise em rádio, computação e silício para acelerar os roteiros de produtos. Embora o mercado de rede de acesso por rádio em nuvem se beneficie de incentivos políticos favoráveis, ainda enfrenta obstáculos relacionados aos cronogramas de liberação de espectro e gargalos de fronthaul que variam significativamente por país.

Principais Conclusões do Relatório

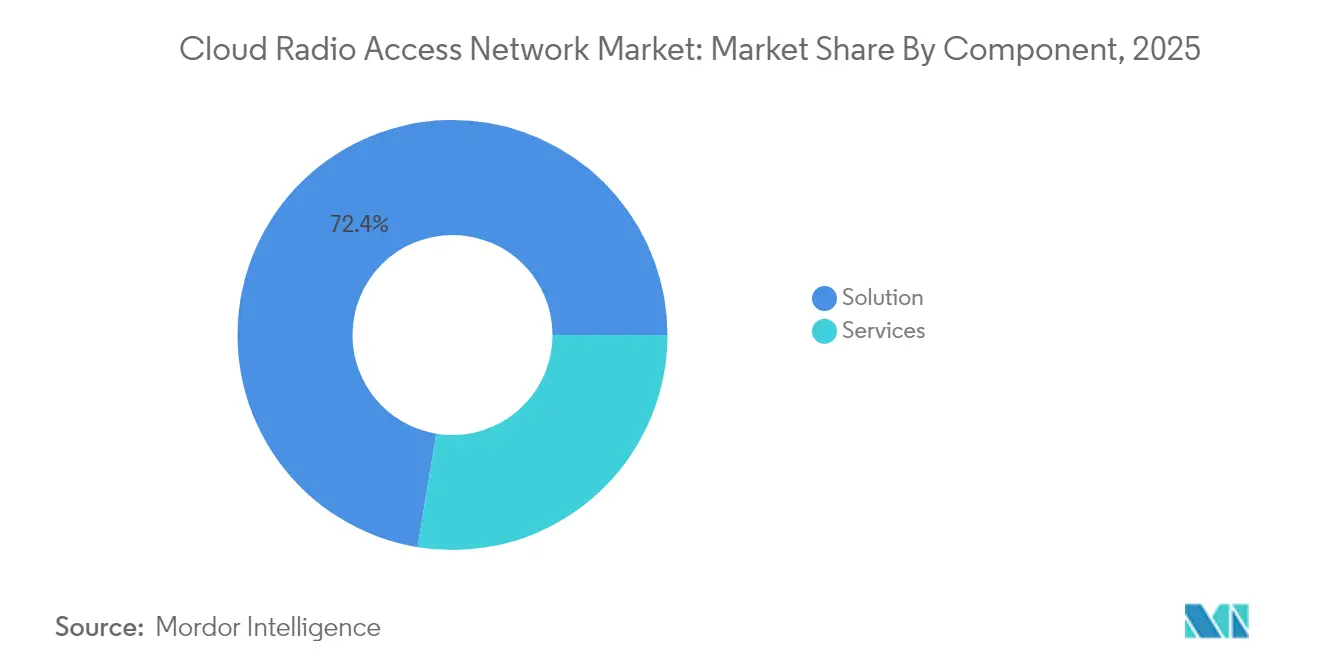

- Por componente, as Soluções detinham 72,40% da participação do mercado de rede de acesso por rádio em nuvem em 2025, enquanto os Serviços estão no caminho para o CAGR mais rápido de 18,02% até 2031.

- Por tipo de rede, o 5G detinha 61,80% da participação de receita em 2025; o Open RAN está projetado para expandir a um CAGR de 26,4%, liderando o crescimento do segmento.

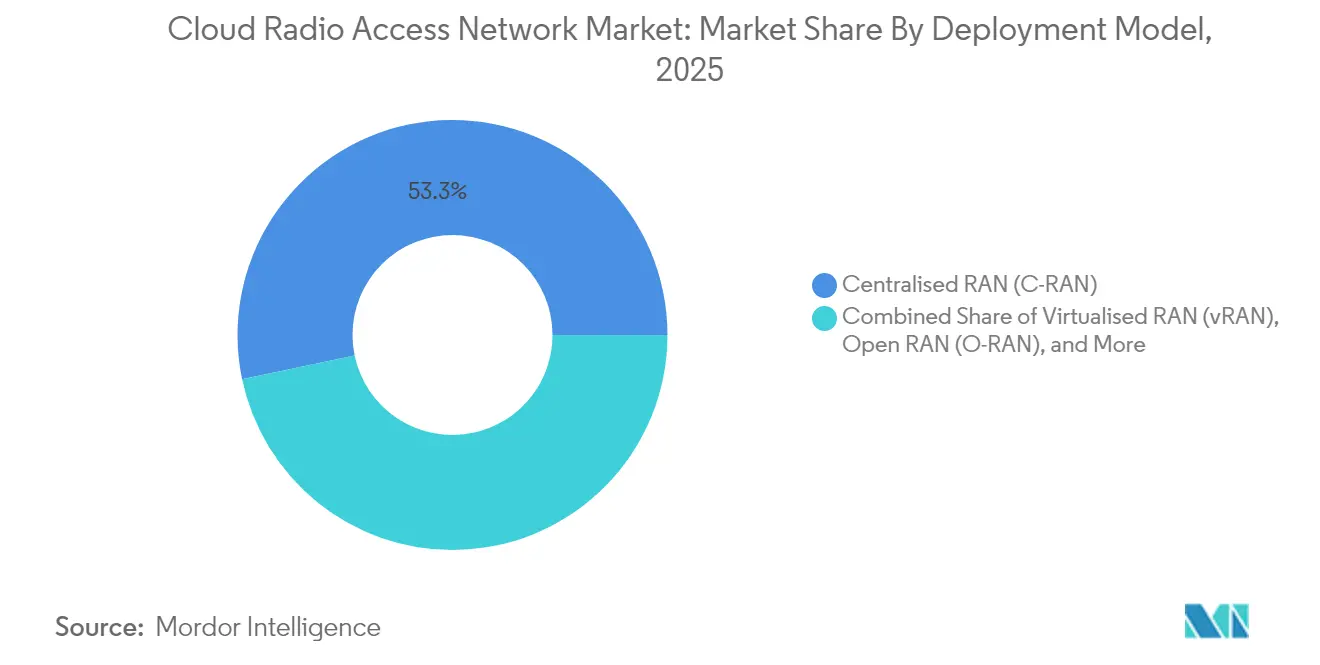

- Por modelo de implantação, a RAN Centralizada detinha 53,30% do tamanho do mercado de rede de acesso por rádio em nuvem em 2025, enquanto o Open RAN lidera o crescimento futuro com CAGR de 26,4%.

- Por usuário final, as Operadoras de Redes Móveis responderam por 66,20% da participação em 2025, mas as redes Empresariais estão projetadas para crescer a um CAGR de 18,93%.

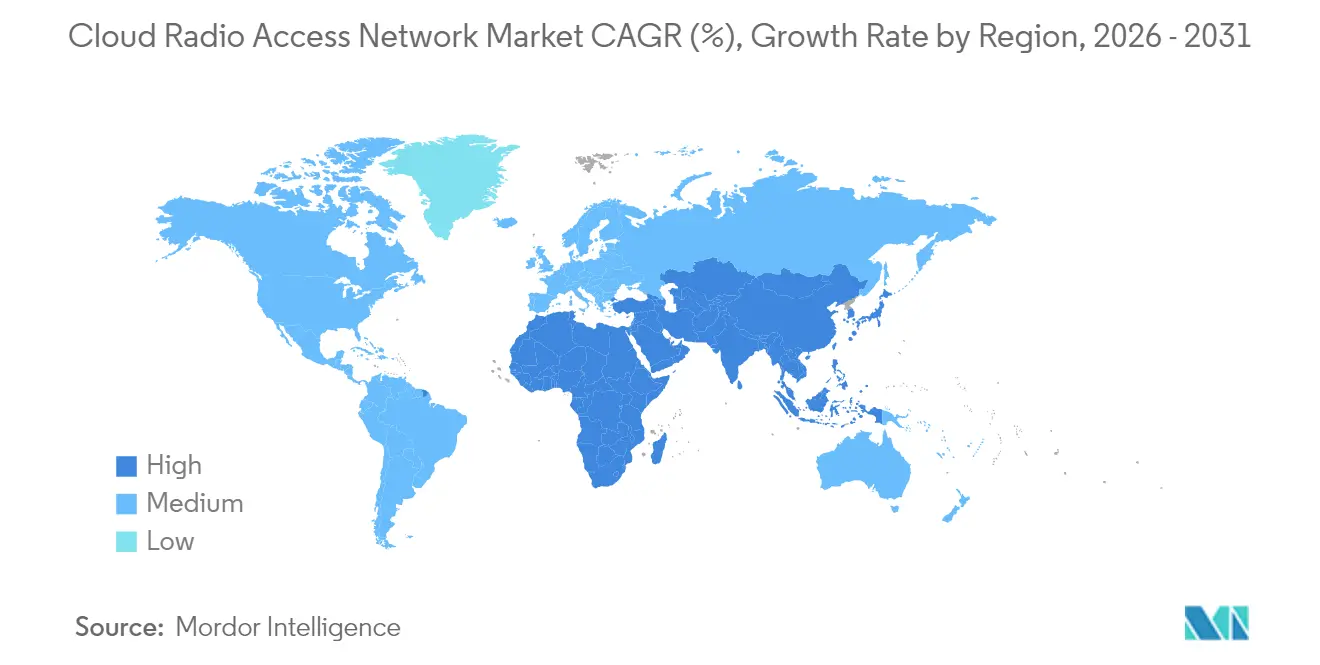

- Por geografia, a Ásia-Pacífico capturou 38,60% do mercado de rede de acesso por rádio em nuvem em 2025 e também apresenta o CAGR mais acentuado de 22,4% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Rede de Acesso por Rádio em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida implantação e densificação do 5G | +5.20% | Global, maior na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Economias de CAPEX e OPEX com banda base centralizada | +3.80% | Global | Curto prazo (≤ 2 anos) |

| Crescimento exponencial do tráfego de dados móveis | +4.10% | Global, agudo em centros metropolitanos | Médio prazo (2 a 4 anos) |

| Adoção de virtualização de rede e SDN | +2.90% | América do Norte, Europa, mercados avançados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de otimização de RAN baseada em IA (tendência emergente) | +2.3% | América do Norte, Europa, China, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Regulamentações de eficiência energética impulsionam a RAN em nuvem (tendência emergente) | +1.8% | Europa, América do Norte, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Rápida Implantação e Densificação do 5G Impulsiona Mudanças Arquitetônicas

As operadoras globais estão ativando camadas de 5G em banda média e adicionando small cells para preencher lacunas de cobertura. Nesse ambiente, o mercado de rede de acesso por rádio em nuvem fornece os pools de computação centralizada necessários para gerenciar milhares de rádios sem duplicar hardware. Testes de campo em Tóquio, Seul e Nova York mostram que o deslocamento dinâmico de cargas de trabalho de banda base pode aumentar a utilização em 30% e elevar o throughput de pico das células em 25%. Os núcleos 5G standalone comerciais agora coordenam o agendamento sensível ao tempo com funções de banda base virtualizadas, evidenciando como os princípios nativos em nuvem encurtam os ciclos de lançamento de funcionalidades. Implantações em larga escala na China e nos Estados Unidos revelam que o mesmo site em nuvem pode hospedar múltiplas gerações de rádio, facilitando as decisões de refarming de espectro e apoiando caminhos de migração progressiva. Essas vantagens estimulam o investimento contínuo, especialmente onde as obrigações de cobertura interna exigem grades de rádio densas.

Economias de CAPEX e OPEX Sustentam o Caso de Negócio

A atratividade econômica dos pools de banda base virtualizados é imediata: o agrupamento reduz a duplicação de hardware, diminui as despesas com imóveis e simplifica as atualizações. Estudos de caso de fornecedores na América do Norte indicam que operadoras que consolidaram três tipos legados de banda base em um único cluster em nuvem registraram cortes de CAPEX próximos a um terço durante os lançamentos do primeiro ano. As reduções de OPEX seguem à medida que as ferramentas de automação ampliam a manutenção preventiva e as atualizações remotas de software. As contas de energia caem quando os agendadores de IA colocam rádios com baixa carga em modos de hibernação profunda durante períodos de baixo pico, melhorando o perfil de eficiência energética da rede. Essas economias sustentam planos agressivos de expansão do 5G, especialmente para operadoras que equilibram compromissos de dividendos com a necessidade de aprimorar a qualidade do serviço. À medida que os modelos de precificação baseados em consumo para nuvem pública ganham tração, as operadoras obtêm maior flexibilidade para alinhar os gastos com os picos de tráfego, reforçando o apelo da arquitetura em nuvem.

O Crescimento Exponencial dos Dados Móveis Exige Inovação Arquitetônica

A Ericsson projeta 6,3 bilhões de assinaturas 5G até 2030, com o 5G respondendo por 80% do tráfego móvel total[1]Ericsson, "Relatório de Mobilidade T4 2024," ericsson.com. Esse volume sobrecarrega os layouts de RAN distribuídos tradicionais, onde os recursos de banda base ficam ociosos durante períodos de baixa demanda, mas atingem o limite máximo durante eventos de pico. O mercado de rede de acesso por rádio em nuvem responde deslocando o processamento para locais centrais, permitindo o agrupamento de recursos em dezenas de sites de células. Operadoras em Singapura e Estocolmo relataram um aumento de 20 a 30% no throughput de uplink após ativar recursos de gerenciamento de interferência coordenada habilitados por computação agrupada. A centralização também simplifica a agregação de portadoras multibanda, suportando streaming de vídeo e serviços emergentes de XR que aumentam os requisitos de largura de banda. À medida que as economias com foco em dispositivos móveis se voltam para aplicações imersivas, a RAN em nuvem se destaca como uma resposta escalável a picos de tráfego imprevisíveis.

A Adoção de Virtualização de Rede e SDN Reformula as Estratégias

As redes de núcleo já operam em stacks nativos em nuvem, tornando a camada de rádio o próximo passo lógico em direção à elasticidade total de ponta a ponta. A O-RAN ALLIANCE confirma que a maioria das operadoras de primeiro nível agora opera clusters piloto de RAN virtualizada ou sites comerciais iniciais[2]O-RAN ALLIANCE, "Pesquisa com Operadoras 2025," o-ran.org. A integração da RAN com frameworks de controle SDN mais amplos permite que as equipes de engenharia modifiquem políticas de fatiamento em tempo quase real, adequando os perfis de latência aos acordos de nível de serviço empresariais. Os fornecedores começaram a entregar funções de banda base em contêineres implantáveis em servidores genéricos, o que harmoniza as cadeias de suprimentos e reduz a dependência de hardware proprietário. Os pioneiros relatam que os pipelines no estilo DevOps encurtam os prazos de lançamento de software de trimestres para semanas. Em conjunto, esses fatores apoiam uma mudança do ecossistema em direção a interfaces abertas, conferindo aos compradores maior poder de barganha e estimulando uma saudável concorrência entre fornecedores em todo o mercado de rede de acesso por rádio em nuvem.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de espectro e limites regulatórios | -2.70% | Global, com maior impacto em mercados em desenvolvimento | Médio prazo (2 a 4 anos) |

| Fibra de fronthaul limitada e desafios de latência | -3.10% | Mercados emergentes, áreas rurais em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Riscos de segurança e privacidade em arquitetura centralizada (tendência principal) | -2.4% | América do Norte, Europa, segmentos empresariais globalmente | Médio prazo (2 a 4 anos) |

| Retorno sobre investimento incerto em mercados emergentes (tendência emergente) | -1.8% | América Latina, África, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Escassez de Espectro e os Limites Regulatórios Reduzem o Impulso

A liberação e o leilão oportunos do espectro de banda média continuam sendo um fator limitante para as implantações nacionais de 5G. O vencimento da autoridade de leilão da Comissão Federal de Comunicações dos Estados Unidos em 2024 introduziu incerteza em torno de futuras liberações, desacelerando alguns ciclos de investimento das operadoras[3]Comissão Federal de Comunicações, "Relatório do Mercado de Comunicações 2024," fcc.gov. Muitos mercados emergentes também enfrentam processos de alocação opacos ou politicamente motivados que atrasam a implantação completa de camadas 5G otimizadas para RAN em nuvem. Mesmo onde as licenças estão em vigor, as condições de banda de guarda e os limites de nível de potência podem restringir os layouts de rede, forçando as operadoras a depender de participações fragmentadas que complicam o planejamento de rádio. Essas realidades moderam a velocidade de implantação e podem adiar o ponto em que as economias de agrupamento se tornam atraentes.

Fibra de Fronthaul Limitada e Desafios de Latência Restringem a Implantação

A centralização da banda base exige links de fronthaul de alta capacidade e baixa latência. Na América do Norte rural e em partes do Sudeste Asiático, a densidade insuficiente de fibra obriga as operadoras a manter nós de banda base distribuídos, diluindo as vantagens do agrupamento. A Cisco observa que as arquiteturas de fronthaul packetizado progridem melhor onde arrendamentos de fibra escura ou direitos de passagem de concessionárias reduzem os custos de instalação[4]Cisco Systems, "Arquitetura de Transporte 5G," cisco.com. Onde o alcance da fibra permanece escasso, as operadoras implantam compressão adaptativa ou divisões funcionais superiores que relaxam os orçamentos de latência, mas essas opções reduzem alguns ganhos de eficiência espectral. Fechar essa lacuna dependerá de investimentos público-privados coordenados e de modelos de host neutro por atacado que tornem os links de alta largura de banda acessíveis além dos núcleos metropolitanos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Desbloqueiam Valor em Implantações Complexas

O tamanho do mercado de rede de acesso por rádio em nuvem derivado de Soluções atingiu USD 11,22 bilhões em 2025, equivalente a 72,40% da receita do segmento. No entanto, o mercado de Serviços está se expandindo mais rapidamente a um CAGR de 18,02%, à medida que os ambientes multifornecedor se tornam a norma. As instalações greenfield iniciais exigiam principalmente hardware e licenças de banda base virtualizada, mas as atualizações brownfield atuais demandam integração, otimização de rede e suporte ao ciclo de vida. Operadoras na Europa estão assinando contratos de serviços gerenciados plurianuais que combinam análises de desempenho baseadas em IA com habilitação de DevOps, permitindo que as equipes internas priorizem o design de novos serviços. As equipes de consultoria agora orientam o refarming de espectro, a seleção de divisão funcional e o sequenciamento de migração, funções críticas para operadoras tradicionais que equilibram o tráfego legado de 4G e os casos de uso emergentes de 5G privado. Os fornecedores de hardware respondem incorporando interfaces abertas e fluxos de trabalho de automação de referência, borrando a linha entre produto e serviço profissional. Por sua vez, essa combinação impulsiona a fatia de Serviços a representar uma parcela mais profunda do pool de receita do mercado de rede de acesso por rádio em nuvem à medida que 2031 se aproxima.

Um fluxo constante de inovação mantém o negócio de Soluções vibrante. Os principais fabricantes de silício introduziram aceleração integrada para beamforming e correção de erros de encaminhamento, elevando a capacidade de banda base por unidade de rack em mais de 2× em comparação com as lâminas de 2023. Os fornecedores de rádio complementam esses ganhos com arrays Massive MIMO leves adaptados para ambientes em telhados e internos. Esses avanços comprimem o custo total de propriedade enquanto ampliam a base de clientes endereçável, apoiando um crescimento de receita consistente, embora moderado, no lado das Soluções. O resultado líquido é um cenário equilibrado onde software, silício e serviços reforçam mutuamente a transição para camadas de rádio orquestradas centralmente, ampliando a adoção nos segmentos tradicionais e empresariais do mercado de rede de acesso por rádio em nuvem.

Por Tipo de Rede: O 5G Prevalece enquanto o Open RAN Ganha Terreno

Em 2025, o segmento 5G comandou 61,80% da receita geral do mercado de rede de acesso por rádio em nuvem, à medida que as operadoras dedicaram capital para aproveitar o espectro de banda média. As operadoras migraram rapidamente para arquiteturas standalone, que permitem fatiamento e pipelines de latência ultrabaixa críticos para cargas de trabalho da Indústria 4.0. Os pools de banda base virtualizada tornam viável executar 5G não standalone, LTE e NR em servidores comuns, permitindo que as operadoras eliminem progressivamente o 3G em favor de atualizações de capacidade. Embora o 4G LTE ainda gere retornos significativos, sua participação diminui a cada ano à medida que o uso intensivo de dados pelos consumidores gravita em direção a pacotes 5G com dispositivos subsidiados.

O Open RAN exibe a trajetória mais rápida com um CAGR de 26,4% até 2031, impulsionado por compromissos de alto perfil de operadoras de primeiro nível norte-americanas e asiáticas interessadas em diversificar as cadeias de suprimentos. As interfaces abertas do modelo incentivam combinações das melhores soluções disponíveis, mas a sobrecarga de integração permanece considerável. No entanto, os resultados de pilotos em redes ativas em Dallas e Seul mostram que os stacks Massive MIMO multifornecedor podem atingir paridade de eficiência espectral com sistemas monolíticos quando orquestrados a partir de uma plataforma unificada em nuvem. O apoio regulatório, como os programas de subsídios do governo dos Estados Unidos, oferece impulso adicional. Coletivamente, essas forças posicionam o Open RAN como um disruptor-chave, ampliando a diversidade de fornecedores enquanto intensifica a dinâmica competitiva em todo o mercado de rede de acesso por rádio em nuvem.

Por Modelo de Implantação: A RAN Centralizada Estabelece a Linha de Base, o Open RAN Acelera

A RAN Centralizada manteve 53,30% de participação no tamanho do mercado de rede de acesso por rádio em nuvem em 2025, refletindo sua maturidade e facilidade de integração com as topologias de transporte existentes. Muitas operadoras adotam migração em etapas: os clusters urbanos ricos em fibra migram primeiro, seguidos pelas células suburbanas à medida que as atualizações de backhaul são concluídas. A implantação do Open RAN, no entanto, traz uma nova curva de custos. O programa plurianual da AT&T visa transportar 70% do tráfego por plataformas com capacidade aberta até 2026, antecipando alívio tanto nos custos de capital quanto nos operacionais. Cálculos iniciais de operadoras na Europa sugerem economias em equipamentos acima de 40% em comparação com stacks proprietários quando os limites de volume são atingidos.

A RAN Virtualizada em servidores comerciais de prateleira opera em paralelo, suportando adaptações brownfield onde a abertura completa ainda não é viável. A RAN em Nuvem Híbrida aparece onde limites de fibra ou energia exigem processamento local, combinando instâncias de edge cloud com hubs metropolitanos. A Orange apoia publicamente essa postura flexível, citando a necessidade de equilibrar a reforma do espectro com os contratos de sites legados. O resultado é um mosaico de implantação que varia por geografia, com entrantes greenfield como a Rakuten Mobile adotando o Open RAN completo, e os operadores tradicionais adicionando camadas de virtualização sobre as grades macro existentes. Esse pluralismo cria oportunidades de gastos sustentados ao longo de toda a cadeia de valor dentro do mercado de rede de acesso por rádio em nuvem.

Por Usuário Final: As Empresas Energizam a Demanda Além das Operadoras de Telecomunicações

As Operadoras de Redes Móveis geraram 66,20% da receita do mercado de rede de acesso por rádio em nuvem em 2025, mas a expansão de redes privadas sem fio eleva rapidamente a participação de carteira das empresas. Fabricantes, hospitais e centros logísticos implantam núcleos 5G locais ao lado de nós de RAN em nuvem para garantir desempenho determinístico. Esses clientes valorizam a cobertura interna, a soberania dos dados e os loops de controle de baixa latência que o Wi-Fi não consegue igualar. Com o surgimento de aplicações específicas por setor, os provedores de soluções adicionam gateways de segurança pré-integrados e modelos de fatias de rede, reduzindo o tempo de configuração e facilitando a integração com TI.

Agências governamentais e de segurança pública buscam cobertura resiliente em campi, frequentemente em parceria com empresas de torres de host neutro que agrupam o capex entre múltiplas redes de inquilinos. As TowerCos veem a RAN em nuvem como uma alavanca para hospedar tráfego de múltiplos operadores sem duplicar eletrônicos, ampliando seu portfólio de serviços. Esse modelo de infraestrutura compartilhada também acelera a cobertura rural, uma prioridade política em muitas economias emergentes. Coletivamente, esses padrões elevam o CAGR Empresarial para 18,93%, garantindo que os clientes não pertencentes ao setor de telecomunicações se tornem um pilar central de crescimento para o mercado de rede de acesso por rádio em nuvem, ao mesmo tempo em que reforçam os ciclos de feedback de inovação nos roteiros dos fornecedores.

Análise Geográfica

A Ásia-Pacífico domina o mercado de rede de acesso por rádio em nuvem com 38,60% de participação de receita em 2025 e lidera o crescimento com um CAGR de 22,4%. As agressivas implantações de 5G na China, no Japão e na Coreia do Sul dependem de grades densas de small cells vinculadas a grandes centros de dados regionais. As operadoras em Shenzhen e Seul já operam clusters comerciais com interfaces abertas nos principais distritos de negócios, demonstrando o agrupamento de espectro em tempo real para streaming de vídeo durante festivais de pico. Os governos fornecem estruturas políticas de apoio, como descontos em taxas de espectro para investimentos em virtualização. Os ecossistemas de fornecedores florescem em torno de bancos de testes abertos, e joint ventures como a iniciativa OREX visam oportunidades de exportação, consolidando a liderança da região.

A América do Norte ocupa o segundo lugar em termos de receita. As operadoras dos Estados Unidos reservaram orçamentos de vários bilhões de dólares para substituir hardware legado por rádios com capacidade aberta até 2026. Os subsídios federais no âmbito da Lei CHIPS e Ciência cofinanciam pesquisas em silício que capacitam mecanismos de agendamento baseados em IA, conferindo maior resiliência às cadeias de suprimentos domésticas. As implantações iniciais em Las Vegas e Seattle comprovam que os nós em nuvem acelerados por GPU podem atender a rigorosos requisitos de latência em nível de milissegundos para jogos de XR e automação industrial. As colaborações de operadoras canadenses com fornecedores finlandeses e coreanos ampliam a esfera de inovação regional, destacando o intercâmbio tecnológico transfronteiriço que apoia o mercado mais amplo de rede de acesso por rádio em nuvem.

A Europa acelera a adoção por meio de uma combinação de mandatos regulatórios e necessidade competitiva. As operadoras no Reino Unido, na Alemanha e na Espanha lançaram os primeiros sites macro comerciais de 5G Open RAN, apoiados por laboratórios de testes públicos que certificam a interoperabilidade entre rádios, bandas base e sistemas de gerenciamento. A União Europeia dedica parcelas de financiamento à pesquisa e desenvolvimento de redes 5G e 6G, o que fortalece um pipeline acadêmico-industrial para talentos em software de RAN. Apesar do atraso na cobertura 5G standalone, os operadores tradicionais buscam planos acelerados para cloudificar suas camadas de rádio, citando o menor custo total de propriedade e a inovação mais rápida em serviços como principais motivadores. Os programas de infraestrutura em andamento atualizam os backbones de fibra em corredores rurais, o que removerá um gargalo histórico e expandirá ainda mais a presença do mercado de rede de acesso por rádio em nuvem em toda a região.

Cenário Competitivo

O mercado de rede de acesso por rádio em nuvem apresenta concentração moderada, com os cinco principais fornecedores controlando a maioria da participação fora da China. A Huawei assegura a liderança por meio de implantações em escala com operadoras domésticas, reforçando sua posição dominante em mercados emergentes. A Ericsson reivindica uma participação de aproximadamente 37% fora da China, conquistando contratos com operadoras de primeiro nível na América do Norte e na Europa que favorecem a prontidão para interfaces abertas. A Nokia segue a curta distância, aproveitando amplos portfólios de serviços e recentes aquisições de redes ópticas para integrar soluções de transporte e rádio em pacotes coesos.

A Samsung surge como um desafiante estratégico ao combinar silício interno com rádios Massive MIMO otimizados para Open RAN. Sua presença nas construções greenfield nos Estados Unidos sinaliza uma aceitação mais ampla da diversificação das cadeias de suprimentos. As inovadoras de software Mavenir e Rakuten Symphony visam as camadas de desagregação onde o valor se desloca para orquestração e automação. Elas se diferenciam por meio de microsserviços nativos em nuvem e modelos de marketplace que simplificam a integração de aplicativos de terceiros. As parcerias proliferam: fornecedores de chipsets se unem a fabricantes de servidores OEM, fabricantes de rádio se unem a hiperescaladores de nuvem pública, e integradores de sistemas fornecem projetos completos para verticais empresariais. A IA está no centro de muitas novas ofertas, onde mecanismos de inferência preveem cargas de tráfego e ajustam estados de energia. O resultado é um campo rico de rivalidade, cooperação e co-opetição que impulsiona o avanço contínuo em todo o mercado de rede de acesso por rádio em nuvem.

Líderes do Setor de Rede de Acesso por Rádio em Nuvem

Cisco Systems Inc.

Nokia Corporation

Huawei Technologies Co. Ltd.

Telefonaktiebolaget LM Ericsson

Intel Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Ericsson e a Telstra apresentaram o AIR 3284, o primeiro rádio Massive MIMO FDD de tripla banda 5G voltado para aumentar a capacidade de downlink e uplink para a modernização nacional da Telstra.

- Abril de 2025: A Nokia e seus parceiros lançaram uma iniciativa para acelerar a RAN baseada em IA, com foco em ganhos de eficiência de rede e melhorias de desempenho.

- Março de 2025: A SoftBank Corp. e a Ericsson formaram uma parceria estratégica para aprimorar as capacidades de RAN em nuvem e melhorar a eficiência da rede.

- Março de 2025: A O2 Telefónica ativou seu primeiro site comercial de RAN em Nuvem 5G standalone em Offenbach, Alemanha, utilizando tecnologia da Ericsson.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de rede de acesso rádio em nuvem (C-RAN) como a receita proveniente de software, infraestrutura e serviços geridos que relocalizam o processamento de banda base para recursos de nuvem agrupados, virtualizados ou abertos que servem redes móveis públicas ou privadas. A definição abrange variantes centralizadas, vRAN e open-RAN em implementações 3G, 4G/LTE e 5G.

Exclusão do âmbito: as funções de núcleo de nuvem de telecomunicações puras e o hardware RAN distribuído legado não são contabilizados.

Visão Geral da Segmentação

- Por Componente

- Solução

- Serviços

- Profissional

- Gerenciado

- Por Tipo de Rede

- 5G

- 4G

- LTE

- 3G (EDGE)

- Por Modelo de Implantação

- RAN Centralizada (C-RAN)

- RAN Virtualizada (vRAN)

- Open RAN (O-RAN)

- RAN em Nuvem Híbrida

- Por Usuário Final

- Operadoras de Redes Móveis

- Empresas

- Governo e Segurança Pública

- Host Neutro/TowerCos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas com os gabinetes de CTO de operadores móveis, arquitetos de infraestrutura em nuvem e fornecedores de software RAN na América do Norte, Europa e principais centros da Ásia-Pacífico validam a economia unitária, as tendências de custos de fronthaul e os pressupostos de calendário. Inquéritos breves junto de empresas de torres de alojamento neutro ajudam a verificar a procura emergente de cobertura em interiores.

Investigação Documental

Os nossos analistas analisam referências de domínio público, como as notas de versão do 3GPP, os rastreadores de implementação da GSMA, as bases de dados de espectro da ITU e os registos de reguladores nacionais (FCC, Ofcom, TRAI), que clarificam as tendências de implementação de espectro, locais e fibra. Os relatórios 10-K de empresas, os materiais de apresentação de fornecedores e as declarações de CAPEX de operadores enriquecem as pistas sobre preços e adoção. Recursos de subscrição exclusiva, D&B Hoovers para dados financeiros e Dow Jones Factiva para fluxo de negócios, acrescentam profundidade numérica. Associações do setor, incluindo a O-RAN Alliance, fornecem métricas técnicas de adoção. As fontes listadas ilustram a amplitude consultada; muitas mais informam as verificações de dados ao longo do processo de construção.

Dimensionamento de Mercado e Previsão

Um conjunto de locais endereçáveis de cima para baixo é construído a partir de contagens de macrocélulas e pequenas células ativas e roteiros de densificação 5G, sendo depois multiplicado pela penetração de virtualização específica por região e pela despesa média em software e serviços. Agregações seletivas de baixo para cima das receitas dos principais fornecedores e verificações de canal ajustam os totais. Os principais inputs incluem: adições de subscritores 5G, rácios de CAPEX de RAN de operadores, disponibilidade de fibra para fronthaul, média de BBUs virtuais por local, calendários de renovação de espectro e preços de instâncias de nuvem pública. A regressão multivariada relaciona o valor de mercado com as três primeiras variáveis, com análise de cenários para variações de CAPEX. As células com lacunas onde as divisões por fornecedor estão ausentes são preenchidas com recurso a majorações baseadas em informação primária.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão analítica em camadas: análises de variância face à despesa histórica, rácios de pares e bandas de razoabilidade de preço/volume. Os valores atípicos desencadeiam novos contactos. Os modelos são atualizados anualmente, e os principais leilões de espectro ou alterações de política motivam atualizações a meio do ciclo, para que os clientes recebam a perspetiva mais recente.

Por que Razão a Linha de Base da Rede de Acesso Rádio em Nuvem da Mordor Merece a Confiança dos Decisores

Os valores publicados divergem frequentemente porque as empresas misturam receitas mais amplas de nuvem de telecomunicações, aplicam ASPs de hardware uniformes ou fixam taxas de câmbio. O âmbito criterioso da Mordor, a conversão de moeda em tempo real e a cadência de atualização anual sustentam uma linha de base equilibrada.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 15,5 mil milhões USD (2025) | Mordor Intelligence | - |

| 25,6 mil milhões USD (2025) | Consultora Global A | Agrega infraestrutura sem fio mais ampla e assume um ASP global único |

| 14,4 mil milhões USD (2025) | Publicação Setorial B | Utiliza a curva de preços de 2020 sem alterações e omite a receita de serviços geridos |

A comparação mostra que os totais se inflacionam quando segmentos de nuvem não-RAN são combinados ou se deflacionam quando as camadas de serviço são ignoradas. Ao selecionar apenas a despesa específica em C-RAN e ao validar os preços junto dos operadores, a Mordor Intelligence fornece uma linha de base transparente e reproduzível em que as equipas de estratégia podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de rede de acesso por rádio em nuvem em 2026?

O mercado está avaliado em USD 18,18 bilhões em 2026.

Qual taxa de crescimento anual composta (CAGR) está projetada para o mercado de rede de acesso por rádio em nuvem até 2031?

Os analistas preveem um CAGR de 17,32% para 2026-2031.

Qual região lidera o mercado de rede de acesso por rádio em nuvem e com que velocidade está crescendo?

A Ásia-Pacífico detém 38,60% da receita de 2025 e está se expandindo a um CAGR de 22,4% até 2031.

Qual tipo de rede deve crescer mais rapidamente nas implantações de RAN em nuvem?

O Open RAN apresenta o maior impulso com um CAGR de 26,4% projetado para 2026-2031.

Qual alívio de custos as operadoras podem alcançar ao adotar arquiteturas de RAN em nuvem?

Estudos independentes indicam economias de CAPEX de até 49% no primeiro ano e economias acumuladas de OPEX de 31% ao longo de cinco anos em comparação com a RAN distribuída tradicional.

Quais são os principais obstáculos que poderiam desacelerar as implantações de RAN em nuvem?

A escassez de espectro, os atrasos regulatórios, a fibra de fronthaul limitada e os rigorosos requisitos de latência permanecem como os principais obstáculos.

Página atualizada pela última vez em: