Tamanho e Participação do Mercado de Wi Fi

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

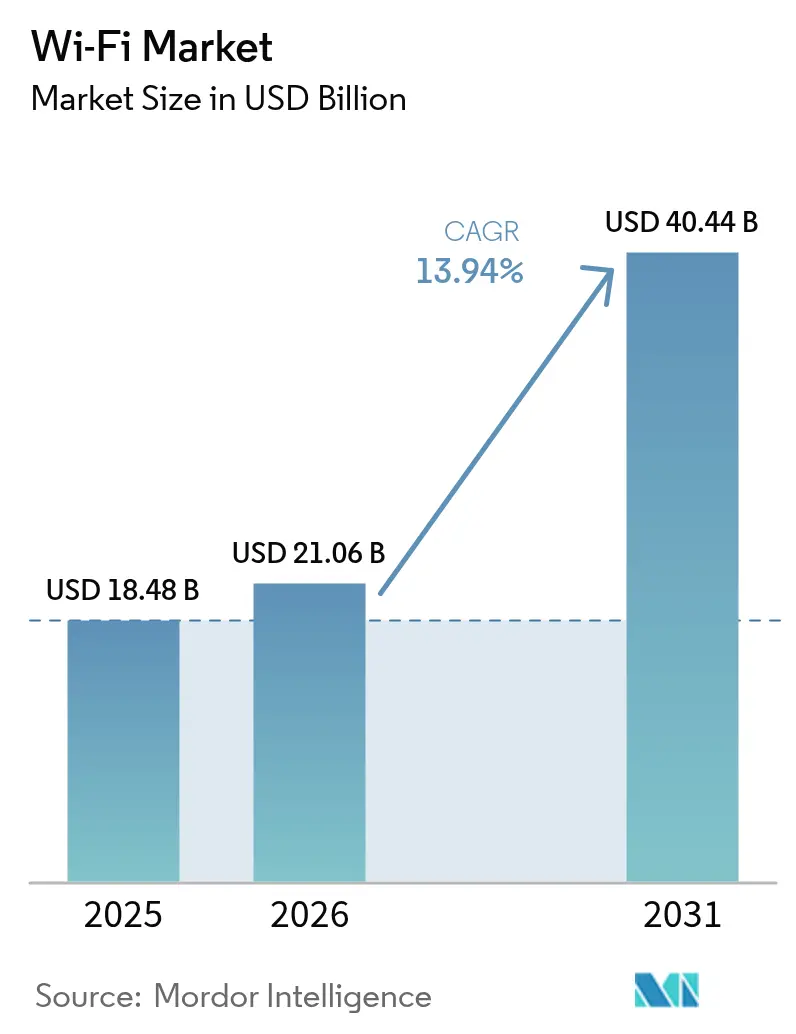

| Tamanho do Mercado (2026) | 21.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 40.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.94% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wi Fi por Mordor Intelligence

O Mercado de Wi Fi foi avaliado em USD 18,48 bilhões em 2025 e estima-se que cresça de USD 21,06 bilhões em 2026 para atingir USD 40,44 bilhões até 2031, a um CAGR de 13,94% durante o período de previsão (2026-2031). A crescente preferência empresarial por arquitetura sem fio em primeiro lugar, a estreia comercial do Wi Fi 7 e a adoção dos padrões OpenRoaming são as principais forças que impulsionam essa aceleração [1]Kevin Robinson, "Momentum do Wi Fi 7 em 2025," Wi Fi Alliance, wifi.org. As empresas consideram a WLAN de alta capacidade fundamental para a habilitação do trabalho híbrido, a inteligência artificial hospedada na borda e a automação industrial em tempo real, estimulando ciclos de atualização que se encurtam de oito anos para cinco. A rápida penetração de malha em ambientes residenciais e de pequenos escritórios amplia ainda mais a base endereçável, enquanto os programas federais de banda larga na América do Norte estimulam oportunidades no setor público. As alocações de espectro na faixa de 6 GHz fornecem alívio temporário do congestionamento, mas também geram demanda por pontos de acesso tribanda que podem garantir latência determinística para robótica, telemedicina e serviços de realidade imersiva. O cenário competitivo permanece aberto porque os requisitos de interoperabilidade impedem o bloqueio, permitindo que novos entrantes centrados em serviços desafiem os fornecedores de hardware estabelecidos.

Principais Conclusões do Relatório

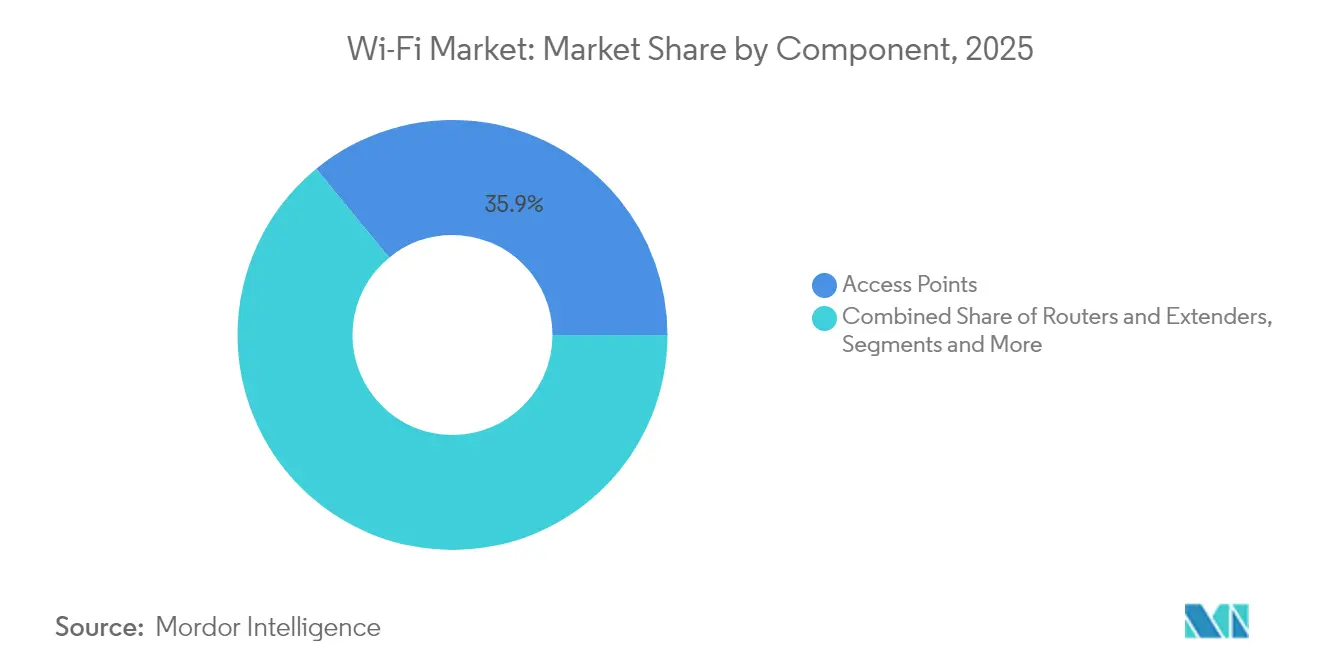

- Por componente, os pontos de acesso detinham 35,92% da participação do mercado de Wi Fi em 2025, enquanto o segmento de serviços está projetado para avançar a um CAGR de 15,98% até 2031.

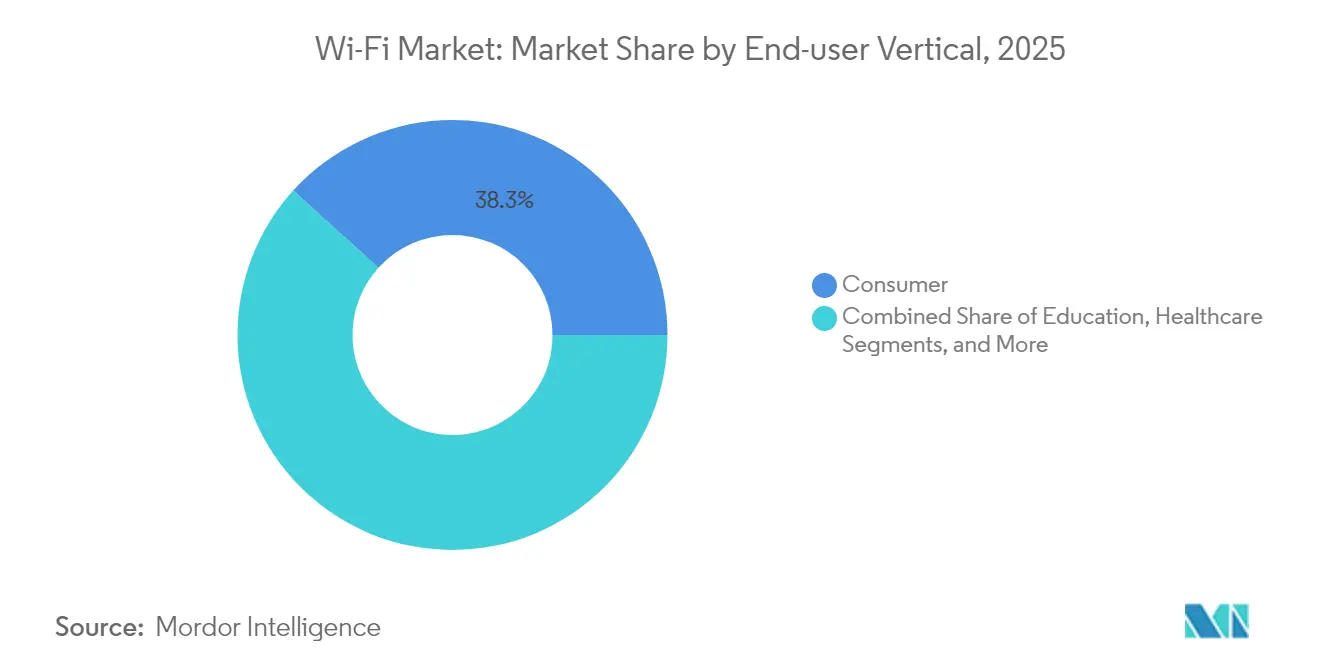

- Por vertical de usuário final, as aplicações de consumidor lideraram com 38,28% de participação de receita em 2025; o segmento industrial e de logística deve expandir-se a um CAGR de 17,18% até 2031.

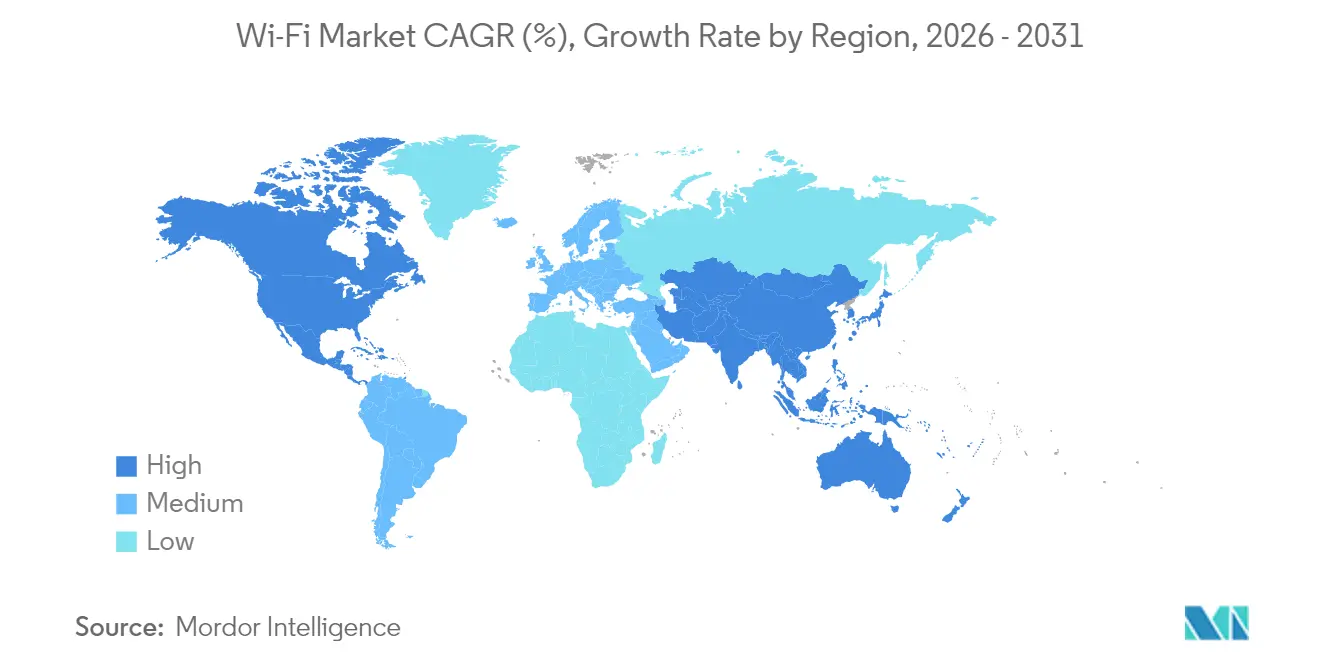

- Por geografia, a América do Norte comandou uma participação de 40,55% do mercado de Wi Fi em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 15,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Wi Fi

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de IoT e dispositivos inteligentes | +2.8% | Global; mais forte na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Iniciativas de cidade inteligente e implantações de WiFi público | +2.1% | América do Norte, UE; expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Rápida adoção do WiFi 6/6E e o próximo WiFi 7 | +3.2% | Global; liderado por empresas em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Modelos de trabalho híbrido/remoto exigindo WLAN de alta capacidade | +2.5% | América do Norte e UE; expansão para a APAC | Médio prazo (2-4 anos) |

| Convergência de WiFi e 5G via OpenRoaming/Passpoint | +1.9% | Global; parcerias com operadoras são fundamentais | Longo prazo (≥ 4 anos) |

| Recursos TWT com eficiência energética para nós IoT alimentados por bateria | +1.5% | Global; industrial e edifícios inteligentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de IoT e dispositivos inteligentes

As empresas implantam redes densas de sensores que frequentemente excedem 100 endpoints conectados por ponto de acesso, um perfil economicamente atendido apenas pelo agendamento OFDMA do Wi Fi 6E e pelas capacidades de MIMO multiusuário. Os operadores de edifícios inteligentes integram HVAC, iluminação e vigilância por meio de malha Wi Fi para reduzir os custos de cabeamento estruturado em 40% e habilitar análises de manutenção preditiva. A demanda por resposta inferior a 10 ms em fluxos de trabalho de inferência de borda torna a operação de múltiplos links do Wi Fi 7 atraente porque sustenta tráfego sem instabilidade sob carga. Pilotos de automação industrial relatam 99,9% de disponibilidade em canais dedicados de 6 GHz versus 97,8% em links de 5 GHz congestionados, validando a migração para o novo espectro para robótica de missão crítica. Esses ganhos incentivam as organizações a absorver maiores desembolsos de capital em troca de produtividade a longo prazo [2]Qualcomm Incorporated, "Apresentação de Resultados do 1º Trimestre do Exercício Fiscal 2025," Qualcomm, qualcomm.com.

Iniciativas de cidade inteligente e implantações de Wi Fi público

Os programas municipais de banda larga favorecem cada vez mais o Wi Fi como meio principal para a inclusão digital, pois a instalação é mais rápida e menos intensiva em capital do que a fibra em vastos territórios rurais. As Filipinas comprometem USD 1,2 bilhão para implantar mais de 100.000 pontos de acesso públicos em 17.000 barangays até 2028, um modelo replicado por diversas economias emergentes. A Década Digital da Europa visa cobertura de gigabit até 2030 e posiciona a malha Wi Fi 7 como uma alternativa acessível de última milha em regiões montanhosas e insulares. As cidades monetizam a infraestrutura sobrepondo o backhaul de sensores para esquemas de tráfego, qualidade do ar e resposta a emergências que se autofinanciam por meio de ganhos de eficiência. As implantações de hospedeiro neutro que combinam rádios Wi Fi e 5G sob acordos OpenRoaming geram nova receita como taxas de roaming, ao mesmo tempo em que oferecem conectividade perfeita aos cidadãos.

Rápida adoção do Wi Fi 6/6E e o próximo Wi Fi 7

As empresas aceleram os ciclos de atualização porque o Wi Fi 7 agrega links de 2,4 GHz, 5 GHz e 6 GHz para fornecer throughput cumulativo superior a 40 Gbps, um pré-requisito para plataformas colaborativas de alta definição e conteúdo de realidade imersiva. Os principais fornecedores de silício registraram pedidos antecipados recordes de chipsets de Wi Fi 7 no início de 2025, destacando a demanda reprimida. Os hospitais adotam o Wi Fi 7 para suportar robótica cirúrgica e telemetria intolerantes à latência que a WLAN clássica não pode garantir. As universidades observam um aumento de três vezes nos streams de 4K simultâneos após a implantação da infraestrutura Wi Fi 7, sustentando modelos de sala de aula híbrida sem degradação de qualidade. A compatibilidade retroativa suaviza a migração e protege os investimentos anteriores em dispositivos, reforçando o imperativo de atualização.

Modelos de trabalho híbrido/remoto exigindo WLAN de alta capacidade

Os layouts de espaço de trabalho flexíveis forçam os departamentos de TI a implementar WLAN definida por software que dimensiona a largura de banda conforme a ocupação variável. A simultaneidade de videoconferências aumentou 250% desde 2024, impelindo as organizações a dedicar o espectro de 6 GHz para aplicações em tempo real e, assim, eliminar a interferência de equipamentos legados de 2,4 GHz. A receita gerenciada de Wi Fi cresce em dois dígitos à medida que as empresas terceirizam as operações de rede para especialistas e reorientam talentos para iniciativas principais. Estudos de produtividade revelam que trabalhadores que experimentam latência inferior a 50 ms alcançam taxas de conclusão de tarefas 23% maiores do que seus pares em links congestionados, reforçando o investimento em WLAN. Os contratos de Rede como Serviço reduzem as variações de despesas operacionais ao combinar a capacidade com o fluxo real de pessoas, com algumas corporações reduzindo gastos improdutivos em 35% [3]Cisco Systems, "Redefinindo o Gerenciamento de Rede: As Vantagens do Cisco Managed Campus para MSPs," Cisco, cisco.com.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento de espectro e interferência em faixas não licenciadas | –1.8% | Global; agudo em cidades densas | Curto prazo (≤ 2 anos) |

| Maiores custos de conformidade com privacidade de dados e segurança | –1.2% | UE, América do Norte | Médio prazo (2-4 anos) |

| Alternativas Li-Fi e 60 GHz canibalizando casos de uso de WiFi denso | –0.9% | Implantações de nicho | Longo prazo (≥ 4 anos) |

| Restrições de fornecimento de chipsets atrasando o lançamento de dispositivos WiFi 7 | –1.4% | Global; manufatura asiática | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento de espectro e interferência em faixas não licenciadas

Áreas urbanas densas como Manhattan experimentam quedas de throughput próximas a 60% durante o uso de pico, mesmo com hardware Wi Fi 6E presente, porque dispositivos legados lotam o espectro de 2,4 GHz. Fornos de micro-ondas, fones de ouvido Bluetooth e roteadores mais antigos criam ruído sobreposto que os algoritmos adaptativos não conseguem evitar completamente. As empresas contratam cada vez mais consultores de espectro — um serviço que custa entre USD 50.000 e USD 200.000 em campi extensos — para projetar planos de canal que atendam aos objetivos de nível de serviço. Os reguladores consideram regimes quase licenciados semelhantes ao CBRS para que o tráfego crítico de IoT possa operar livre de interferência do consumidor. Embora a alocação de 6 GHz alivie temporariamente a pressão, as previsões mostram saturação dentro de cinco anos à medida que os endpoints de IoT crescem exponencialmente.

Maiores custos de conformidade com privacidade de dados e segurança

Regulamentos rigorosos como o GDPR e o CCPA obrigam criptografia, trilhas de auditoria e controles de soberania de dados que aumentam a complexidade da WLAN em 40%. Um hospital com 500 leitos atribui USD 1,5 milhão a atualizações de segurança Wi Fi necessárias para conformidade com HIPAA, incluindo microssegmentação e varredura contínua de vulnerabilidades. As posturas de confiança zero exigem integração com provedores de identidade, infraestrutura de chave pública e análises em tempo real, triplicando a sobrecarga operacional diária. As empresas financeiras isolam o tráfego do pregão com segmentação imposta por hardware que custa USD 5.000 por ponto de acesso, um prêmio que muitas pequenas organizações têm dificuldade em justificar. A manutenção de certificações anuais em ambientes de múltiplos fornecedores infla ainda mais os orçamentos e retarda a expansão em mercados sensíveis a custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Modelos operacionais orientados a serviços ganham momentum

Em 2025, os pontos de acesso contribuíram com 35,92% para a participação do mercado de Wi Fi, sublinhando a relevância contínua do hardware mesmo com a mudança no mix de receita. O segmento de serviços, no entanto, está projetado para crescer a uma taxa composta de 15,98% até 2031, refletindo a transição para estruturas de Rede como Serviço que convertem capital inicial em despesas operacionais recorrentes. As pressões de custo comoditizam roteadores independentes e extensores de alcance, enquanto as plataformas de orquestração nativas em nuvem assumem os papéis de política e análise anteriormente executados por controladores locais. Os provedores de serviços gerenciados aproveitam a inteligência artificial para automatizar a alocação de canais, o balanceamento de carga e a detecção de anomalias, entregando, em última análise, 75% menos minutos de interrupção não planejada do que as redes operadas pelo próprio cliente. Até 2031, o tamanho do mercado de Wi Fi atribuído a software e serviços deverá superar a contribuição de hardware em economias maduras, à medida que as organizações priorizam a flexibilidade do ciclo de vida em detrimento da propriedade de ativos.

A mudança espelha tendências mais amplas de aquisição de TI que favorecem resultados em detrimento da propriedade. Os preços baseados em consumo alinham os custos de WLAN com os níveis de ocupação, suavizando os picos de orçamento e melhorando a visibilidade do CFO. Os fornecedores agrupam manutenção proativa, conformidade de segurança e pontuação de experiência em tempo real para se diferenciar além do hardware. Os gateways de borda e as pontes IoT robustecidas constituem uma categoria pequena, mas de rápido crescimento, fornecendo conectividade determinística em zonas industriais adversas onde vibração, poeira e extremos de temperatura invalidam equipamentos de grau de consumidor. À medida que os chips de IA se incorporam dentro dos pontos de acesso, até mesmo o hardware de commodities ganha valor quando oferecido como uma experiência gerenciada que abstrai a complexidade e acelera o tempo de produtividade.

Por Vertical de Usuário Final: A automação industrial rouba os holofotes do crescimento

As implantações de consumidor responderam por 38,28% do mercado de Wi Fi em 2025 porque os sistemas de malha proliferaram em cenários de habitação densa e escritório doméstico. O crescimento, no entanto, se modera à medida que a penetração se aproxima da saturação nas economias desenvolvidas. Em contraste, os ambientes industriais e de logística estão previstos para registrar um CAGR de 17,18% até 2031, impulsionados por veículos guiados autônomos, gêmeos digitais e etiquetas de rastreamento de ativos que requerem latência determinística e handoff rápido. As linhas de produção integram robótica Wi Fi e arrays de sensores que alcançam 99,9% de disponibilidade em canais de 6 GHz, reforçando a migração para os padrões mais recentes. As instalações de saúde adotam telemetria de pacientes habilitada por Wi Fi que melhora os resultados clínicos ao possibilitar monitoramento contínuo sem restrições físicas, enquanto os sistemas educacionais ampliam programas de dispositivos individuais que dependem de WLAN tribanda para sustentar streams simultâneos de 4K para alunos remotos.

Os campi empresariais se modernizam para suportar o trabalho híbrido, instalando clusters de pontos de acesso de alta densidade e mecanismos de análise que otimizam o uso de assentos em tempo real. Os grupos de hospitalidade implantam portais cativos e aplicativos de fidelidade por Wi Fi para personalizar as experiências dos hóspedes e oferecer serviços adicionais. Os varejistas integram ponto de venda, robótica de inventário e navegação AR voltada ao cliente, extraindo dados que impulsionam a otimização de preços. Esses usos multissetoriais expandem o tamanho do mercado de Wi Fi muito além de sua orientação original para o consumidor, aprofundando os pools de receita endereçável dos fornecedores.

Análise Geográfica

A América do Norte representa 40,55% do mercado de Wi Fi em 2025, graças a USD 65 bilhões em incentivos de banda larga e rápidos ciclos de atualização empresarial. O acesso antecipado ao espectro de 6 GHz permite que as instituições sejam pioneiras em implantações tribanda, criando uma lacuna de desempenho em relação às regiões que ainda buscam aprovação regulatória. As empresas da Fortune 500 atualizam sua WLAN a cada cinco anos, dois anos mais rápido do que a média global, para equipar escritórios inteligentes adaptados ao trabalho híbrido. Os pilares de saúde e educação representam robustos nós de crescimento à medida que a telemedicina e o aprendizado a distância exigem confiabilidade de nível empresarial.

A Ásia-Pacífico registra a trajetória mais rápida com um CAGR de 15,12% até 2031, habilitada por estratégias digitais nacionais que tratam o sem fio como infraestrutura primária e não complementar. O boom de automação fabril da China, amplificado pela política de cultivar capacidade doméstica de chipsets, se traduz em pedidos em massa de equipamentos Wi Fi 6E de grau industrial. A missão Digital India da Índia prevê a conexão de 600.000 aldeias via malha Wi Fi, tornando o sem fio o eixo central da inclusão rural. As economias do Sudeste Asiático integram WLAN em centros turísticos e parques industriais orientados à exportação, enquanto os subsídios governamentais encurtam os períodos de retorno e aceleram as implantações. Rodadas de financiamento de cidades inteligentes em Jacarta, Bangcoc e Cidade de Ho Chi Minh elevam ainda mais a demanda regional.

O crescimento da Europa permanece ordenado à medida que a adoção da Indústria 4.0 e os mandatos da Década Digital exigem cobertura doméstica de gigabit até 2030. O Wi Fi serve como a solução de última milha econômica em topografias acidentadas, como os Alpes e as ilhas gregas. Os acordos OpenRoaming liderados pelo Mercado Único Digital da UE criam conectividade transfronteiriça sem atrito, impulsionando o turismo e as viagens de negócios remotas. A Alemanha lidera a adoção industrial, enquanto as nações nórdicas se concentram em casos de uso de rede inteligente e sustentabilidade que dependem do agendamento TWT com eficiência energética. O Oriente Médio e a África investem em Wi Fi para diversificar as economias além dos hidrocarbonetos e reduzir as divisões digitais em desertos rurais e terrenos montanhosos.

Cenário Competitivo

O mercado de Wi Fi é moderadamente concentrado. Titãs tradicionais como a Cisco e a HPE Aruba aproveitam canais extensos para defender participação, mas precisam enfrentar novos entrantes orientados a serviços que entregam experiências verticalmente integradas sob contratos de consumo. O fornecimento de silício está concentrado entre Qualcomm, Broadcom e MediaTek, tornando a disponibilidade de chipsets o fator limitante para os roteiros dos fornecedores, especialmente durante a transição para o Wi Fi 7. As startups posicionam a inteligência artificial, a segurança de confiança zero e os ganchos de computação de borda como suas alavancas de diferenciação, argumentando que a verdadeira disputa agora se centra na eficácia do software, e não na especificação de rádio.

O FastConnect 7900 da Qualcomm introduz otimização alimentada por IA para energia, latência e throughput, combinando Ultra-Wideband para alcance seguro e Bluetooth Channel Sounding para precisão posicional. A Ubiquiti tem como alvo prosumidores com painéis de controle em nuvem simplificados que reduzem o custo total de propriedade para pequenas empresas incapazes de manter equipes dedicadas de rede. As alianças de operadoras testam o OpenRoaming para unir autenticações de celular e Wi Fi, expandindo as audiências endereçáveis para ambos os grupos enquanto desfaz as demarcações tradicionais. Enquanto isso, especialistas industriais garantem posições em ambientes perigosos com pontos de acesso à prova de explosão que obtêm margens premium apesar do baixo volume.

A competitividade dos fornecedores, portanto, inclina-se para a agilidade em firmware, orquestração de segurança e agrupamento de serviços baseados em consumo. Aqueles lentos em integrar diagnósticos orientados por IA arriscam ser rebaixados ao status de commodities de hardware, sublinhando a janela em encolhimento para diferenciação durante rápidas mudanças geracionais. Em todos os segmentos, o tamanho do mercado de Wi Fi continua a realocar de vendas únicas de equipamentos para software e serviços recorrentes, uma tendência macro que redefine a vantagem competitiva.

Líderes do Setor de Wi Fi

Cisco Systems, Inc.

Hewlett Packard Enterprise (Aruba)

Huawei Technologies Co., Ltd.

CommScope Holding Company Inc.(Ruckus Networks)

Telefonaktiebolaget LM Ericsson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: MediaTek e Realtek anunciam aumento expressivo de pedidos de chipsets Wi Fi 7 à medida que as empresas aceleram a migração para plataformas WLAN tribanda.

- Outubro de 2024: MediaTek seleciona a Qorvo para fornecer módulos de front-end para a plataforma Dimensity 9400, com remessas em volume começando no quarto trimestre de 2024.

Escopo do Relatório Global do Mercado de Wi Fi

O Wi Fi é um termo registrado que denota produtos de conectividade baseados em WLAN certificados para Wi Fi que habilitam a comunicação de diversos dispositivos pela internet. O recente aumento no número de dispositivos conectados à internet e a demanda por comunicação Wi Fi externa impulsionou significativamente a necessidade desses produtos de conectividade. O estudo se concentra em rastrear o crescimento do mercado e as previsões para vários produtos, como pontos de acesso, gateways, extensores, roteadores e serviços. O estudo analisa a evolução da comunicação baseada em Wi Fi que levou ao recente lançamento do Wi Fi 6, apontado como o padrão de próxima geração na tecnologia.

O mercado de Wi Fi é segmentado por produto (pontos de acesso, gateways, roteadores e extensores), aplicação (residencial, empresarial e educação), externo (serviços públicos, transporte e utilidades públicas) e geografia (América do Norte (Estados Unidos, Canadá), Europa (Alemanha, Reino Unido, França, restante da Europa), Ásia-Pacífico (China, Japão, Coreia do Sul, restante da Ásia-Pacífico) e América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware | Pontos de Acesso |

| Roteadores e Extensores | |

| Controladores Sem Fio | |

| Outros Tipos de Dispositivos | |

| Soluções | |

| Serviços |

| Consumidor |

| Campi Empresariais/Corporativos |

| Educação |

| Saúde |

| Hospitalidade e Varejo |

| Industrial e Logística |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | CCG |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Componente | Hardware | Pontos de Acesso |

| Roteadores e Extensores | ||

| Controladores Sem Fio | ||

| Outros Tipos de Dispositivos | ||

| Soluções | ||

| Serviços | ||

| Por Vertical de Usuário Final | Consumidor | |

| Campi Empresariais/Corporativos | ||

| Educação | ||

| Saúde | ||

| Hospitalidade e Varejo | ||

| Industrial e Logística | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | CCG | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

A que ritmo se espera que o mercado de Wi Fi cresça entre 2026 e 2031?

O mercado de Wi Fi está projetado para expandir-se a um CAGR de 13,94%, crescendo de USD 21,06 bilhões em 2026 para USD 40,44 bilhões até 2031.

Qual região verá o maior crescimento em novas implantações de Wi Fi?

A Ásia-Pacífico lidera com um CAGR de 15,12% até 2031, impulsionada pelo financiamento de cidades inteligentes, automação fabril e iniciativas de conectividade rural.

Por que as empresas estão migrando para modelos de Rede como Serviço para WLAN?

A Rede como Serviço converte desembolsos de capital em despesas operacionais previsíveis e agrega otimização alimentada por IA, resultando em 75% menos minutos de interrupção não planejada do que redes autogerenciadas.

Qual é o papel do espectro de 6 GHz no Wi Fi de próxima geração?

A faixa de 6 GHz adiciona canais contíguos que mitigam o congestionamento e habilitam a operação de múltiplos links do Wi Fi 7, fornecendo throughput agregado superior a 40 Gbps para aplicações sensíveis à latência.

Qual vertical de usuário final crescerá mais rapidamente até 2031?

O vertical industrial e de logística está previsto para avançar a um CAGR de 17,18% à medida que veículos autônomos, rastreamento de ativos e manutenção preditiva dependem de links Wi Fi determinísticos.

Como os regulamentos de segurança estão afetando os orçamentos de WLAN empresarial?

A conformidade com GDPR, CCPA e mandatos específicos do setor aumenta a complexidade da WLAN em cerca de 40% e pode adicionar USD 5.000 por ponto de acesso quando a microssegmentação e os recursos de confiança zero são necessários.

Página atualizada pela última vez em: