Tamanho e Participação do Mercado de Acesso Sem Fio Fixo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 43.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 84.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.18% CAGR |

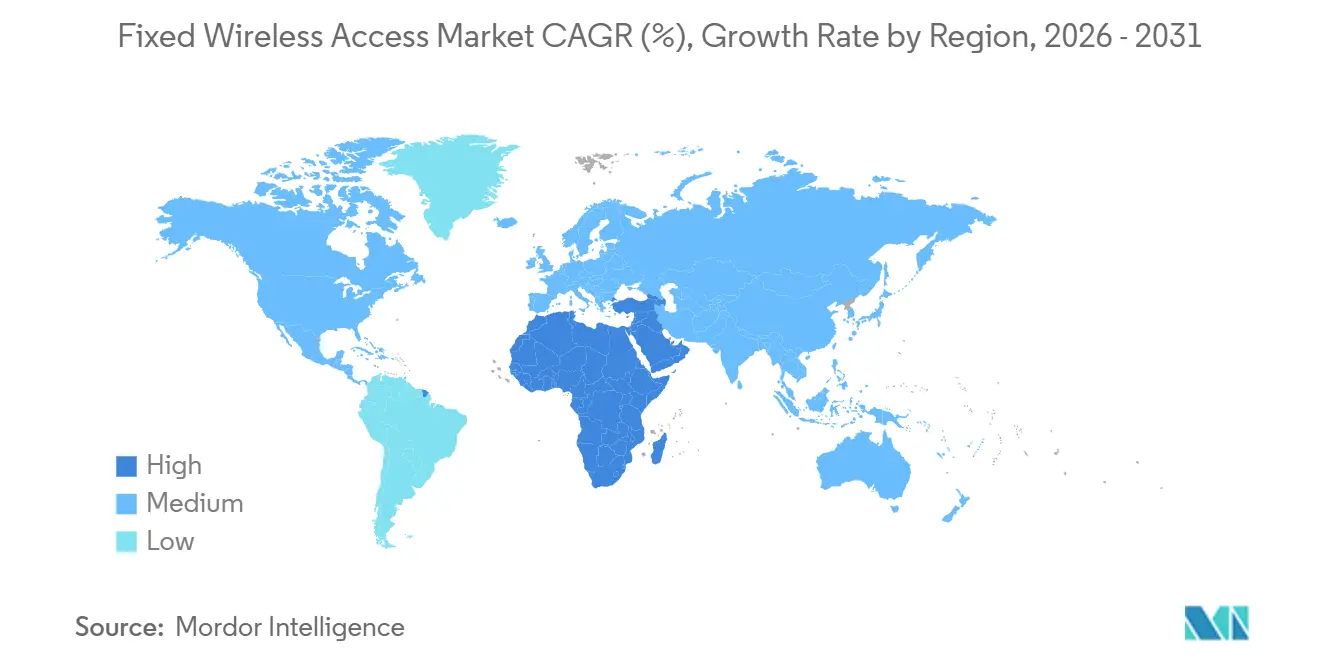

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | América do Norte |

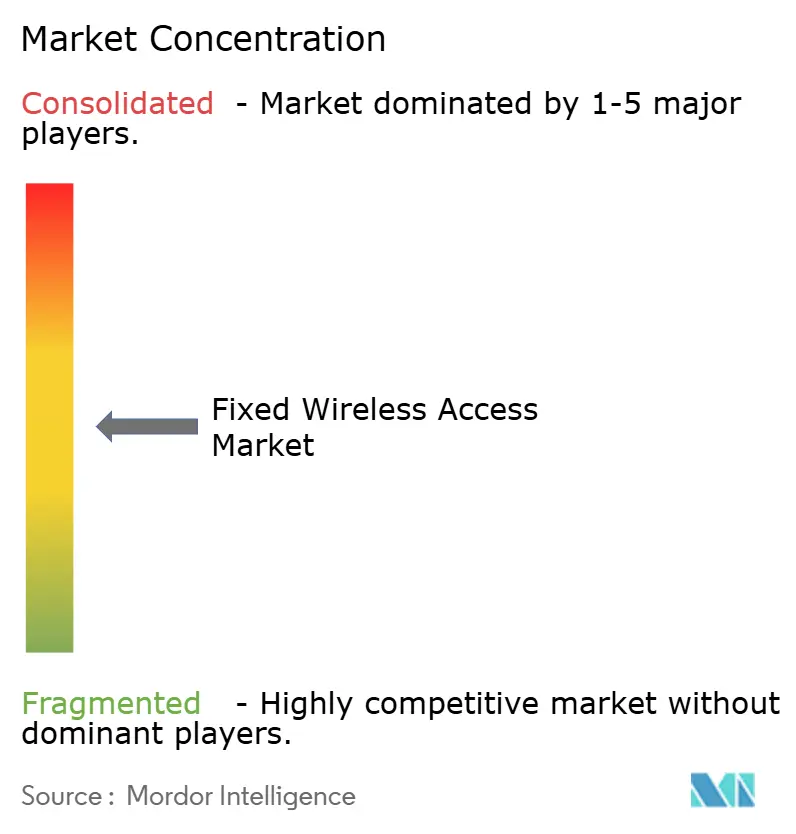

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acesso Sem Fio Fixo por Mordor Intelligence

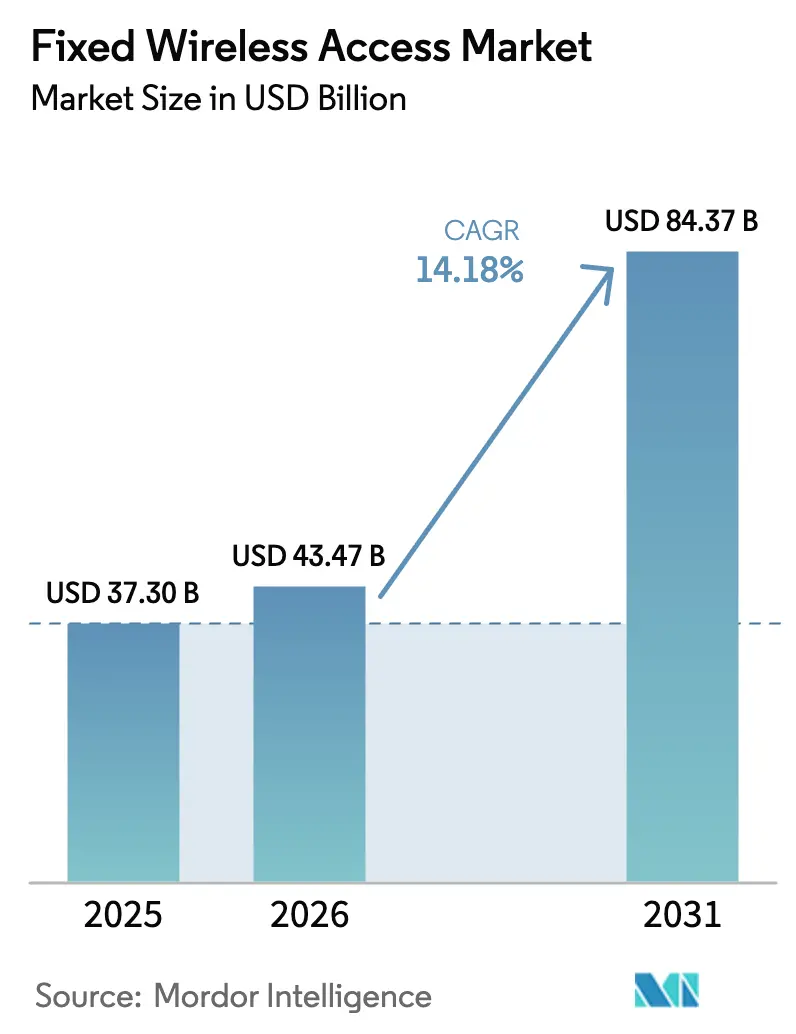

Espera-se que o tamanho do Mercado de Acesso Sem Fio Fixo aumente de USD 37,30 bilhões em 2025 para USD 43,47 bilhões em 2026 e atinja USD 84,37 bilhões até 2031, crescendo a um CAGR de 14,18% entre 2026 e 2031.

Os contínuos lançamentos de 5G em banda média, as alocações nacionais de espectro e os equipamentos de instalação no cliente habilitados por IA estão inclinando a economia da conectividade de última milha em favor do sem fio, especialmente em zonas suburbanas e rurais. As operadoras estão apostando no acesso sem fio fixo porque as construções de fibra com valas e dutos permanecem caras, enquanto os formuladores de políticas declararam o acesso sem fio fixo como uma tecnologia elegível em múltiplos programas de estímulo à banda larga. O hardware ainda gera a maior parte da receita, mas os serviços estão se expandindo mais rapidamente à medida que as operadoras pivotam para assinaturas recorrentes, segurança gerenciada e pacotes de backup de SD-WAN. A demanda residencial dominou em 2025, mas usuários governamentais, de segurança pública e empresariais estão agora adotando o acesso sem fio fixo para recuperação rápida de desastres e resiliência de filiais. Entre as bandas, o espectro sub-6 GHz fornece a cobertura principal, enquanto a onda milimétrica suporta velocidades multi-gigabit em distritos de arranha-céus onde a densidade populacional justifica grades densas de pequenas células.

Principais Conclusões do Relatório

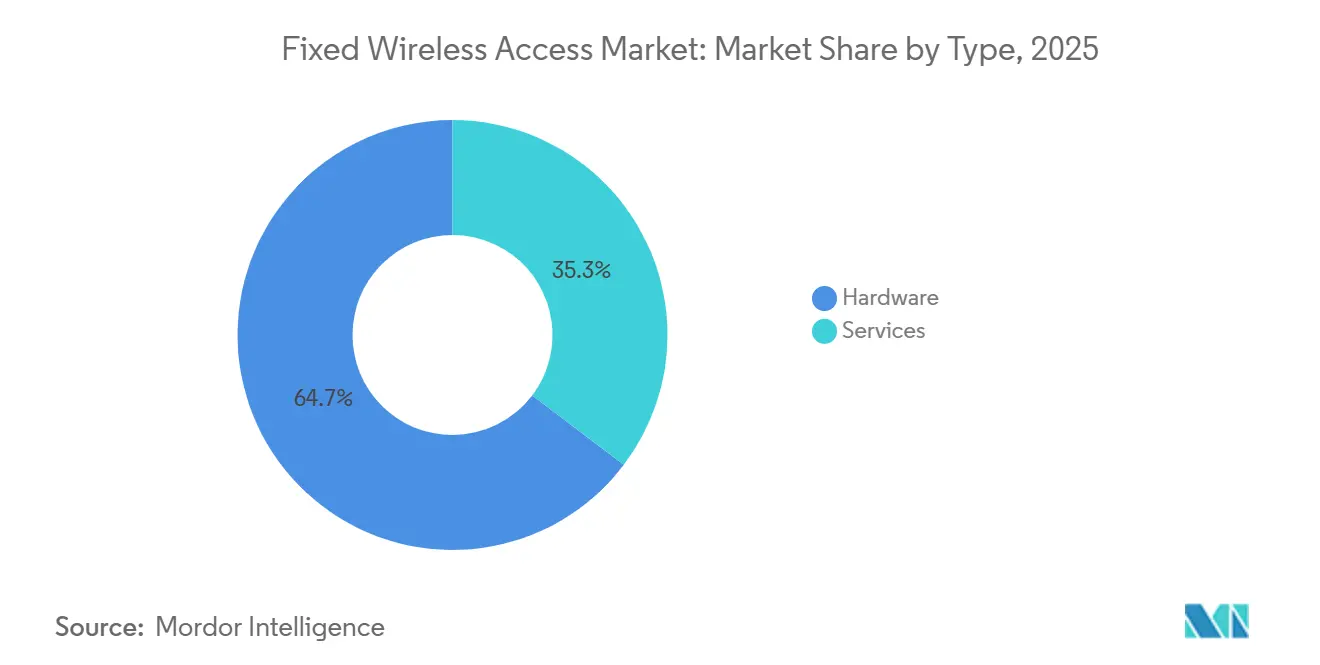

- Por tipo, o hardware liderou com 64,68% de participação na receita em 2025, enquanto os serviços devem avançar a um CAGR de 15,36% até 2031.

- Por aplicação, as conexões residenciais capturaram 71,91% de participação em 2025, enquanto o uso governamental e de segurança pública deve crescer a um CAGR de 14,77% até 2031.

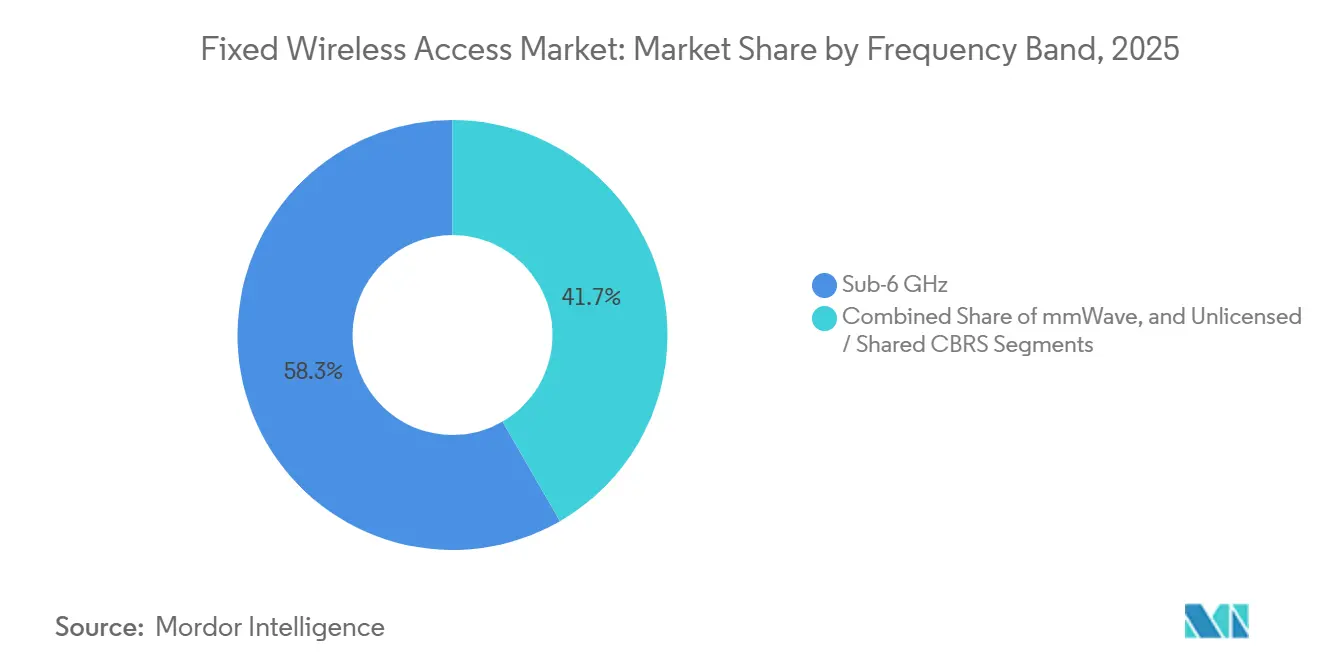

- Por banda de frequência, a sub-6 GHz detinha 58,33% da participação do mercado de Acesso Sem Fio Fixo em 2025, enquanto as implantações de onda milimétrica devem se expandir a um CAGR de 14,47% ao longo do período de previsão.

- Por modo de implantação, o CPE interno comandava 67,47% do tamanho do mercado de Acesso Sem Fio Fixo em 2025, mas as unidades de montagem em janela de autoinstalação estão a caminho de crescer a um CAGR de 14,53% até 2031.

- Por geografia, a América do Norte gerou 33,56% da receita de 2025, enquanto a África deve registrar o CAGR regional mais rápido de 15,06% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Acesso Sem Fio Fixo

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lançamento do 5G acelerando o acesso sem fio fixo de classe gigabit | +3.2% | América do Norte e Ásia-Pacífico como pioneiros | Médio prazo (2-4 anos) |

| Programas de estímulo à banda larga rural | +2.8% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Acesso sem fio fixo como alternativa de última milha econômica à fibra | +2.5% | Zonas suburbanas e rurais globais | Longo prazo (≥ 4 anos) |

| Demanda por conectividade de backup SD-WAN empresarial | +1.9% | Centros empresariais em todo o mundo | Curto prazo (≤ 2 anos) |

| Design de leilão de espectro favorecendo o compartilhamento de banda média | +1.6% | América do Norte, Europa, Oriente Médio | Médio prazo (2-4 anos) |

| CPE de autoinstalação otimizado por IA reduzindo deslocamentos de técnicos | +1.4% | Maior adoção na América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento das metas corporativas de emissão líquida zero impulsionando o acesso sem fio de baixo consumo energético | +1.2% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lançamento do 5G Acelerando o Acesso Sem Fio Fixo de Classe Gigabit

O 5G de banda média entre 3,3 GHz e 4,2 GHz combina cobertura e capacidade, tornando o acesso sem fio fixo de classe gigabit comercialmente viável. As operadoras dos EUA lançaram internet doméstica 5G em mais de 70 áreas metropolitanas durante 2024, entregando velocidades medianas de download acima de 300 Mbps e picos acima de 1 Gbps. As operadoras no Japão, Coreia do Sul e Índia espelharam esse impulso, usando sites móveis existentes para evitar longos lançamentos de fibra. O custo de entrega por bit cai aproximadamente 40% quando as operadoras migram do LTE para o 5G New Radio, permitindo preços competitivos em relação às operadoras de cabo estabelecidas. As previsões do setor mostram que as conexões globais de acesso sem fio fixo ultrapassarão 330 milhões até 2029, com o 5G respondendo por quase todas as adições líquidas após 2026.

Programas de Estímulo à Banda Larga Rural

A iniciativa BEAD dos Estados Unidos reservou USD 42,45 bilhões em 2024 para localidades não atendidas e explicitamente classificou o acesso sem fio fixo como uma solução aceitável.[1]Administração Nacional de Telecomunicações e Informação, "Programa de Equidade, Acesso e Implantação de Banda Larga," ntia.gov Estados como Texas e Montana estão direcionando fundos para construções sem fio onde os custos de fibra excedem USD 10.000 por passagem. A política da Década Digital da Europa adota uma postura semelhante, permitindo o acesso sem fio fixo em áreas onde a economia da fibra é desfavorável, desde que 100 Mbps simétrico seja garantido. O BharatNet Fase III da Índia e o Esquema de Banda Larga Regional da Austrália também incluem elegibilidade para acesso sem fio fixo, ancorando pipelines de demanda de vários anos.

Acesso Sem Fio Fixo como Alternativa de Última Milha Econômica à Fibra

A construção de fibra até o domicílio tem uma média de USD 2.500 a USD 5.000 por passagem nos subúrbios dos EUA, enquanto o capex do acesso sem fio fixo gira em torno de USD 300 a USD 800 por assinante, incluindo rádio e CPE.[2]Nokia, "Nokia FastMile 5G Gateway," nokia.com Essa vantagem de custo de 5 a 10 vezes encurta o retorno do investimento para menos de dois anos quando a penetração no bairro supera 20%. As operadoras contornam escavações, licenciamentos e atrasos de direito de passagem, reduzindo o tempo de comercialização de mais de um ano para fibra para menos de seis meses para acesso sem fio fixo. As operadoras sul-africanas, mexicanas e brasileiras aplicam o mesmo modelo para superar os laços de cobre e alcançar domicílios não atendidos.

Demanda por Conectividade de Backup SD-WAN Empresarial

As empresas adotam o acesso sem fio fixo como um link secundário que entra em operação instantaneamente quando a fibra terrestre cai. A orquestração de SD-WAN dos principais fornecedores de roteadores automatiza o failover, garantindo que reuniões de vídeo e fluxos de trabalho em nuvem permaneçam ativos. As operadoras agrupam o acesso sem fio fixo de classe gigabit com segurança gerenciada e monitoramento, criando camadas de serviço de alta margem. Redes financeiras, de saúde e de varejo citam mandatos de resiliência e trabalho híbrido como fatores de compra. As empresas também subsidiam o acesso sem fio fixo para funcionários remotos que enfrentam conexões de cabo não confiáveis.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de espectro e incerteza regulatória | -1.8% | Pontos críticos da Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Alto capex de densificação de onda milimétrica | -1.5% | Centros urbanos em todo o mundo | Longo prazo (≥ 4 anos) |

| Erosão do preço da fibra comprimindo o ARPU do acesso sem fio fixo | -1.3% | Américas, Europa, partes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Degradação de sinal induzida por condições climáticas nas bandas de onda milimétrica | -0.9% | Climas tropicais e de monção | Curto prazo (≤ 2 anos) |

| Regras de auxílio estatal limitando implantações subsidiadas de acesso sem fio fixo | -0.3% | Estados-Membros da União Europeia (UE) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Erosão do Preço da Fibra Comprimindo o ARPU do Acesso Sem Fio Fixo

As operadoras de cabo e fibra estabelecidas reduziram as tarifas de gigabit em até 20% durante 2024-2025, comprimindo a receita média por usuário para os concorrentes sem fio. Algumas operadoras agora agrupam o acesso sem fio fixo com planos móveis ilimitados, descontando o serviço combinado em USD 10 a USD 25 para sustentar o crescimento de assinantes. A mudança estratégica desloca a concorrência do preço puro para fatores de experiência, como autoinstalação rápida, contratos mensais e suporte ao cliente responsivo.

Degradação de Sinal Induzida por Condições Climáticas nas Bandas de Onda Milimétrica

Os sinais de onda milimétrica acima de 24 GHz se atenuam acentuadamente em chuvas fortes, perdendo mais de 10 dB por quilômetro em taxas de precipitação acima de 25 mm por hora.[3]IEEE, "Estudos de Atenuação por Chuva para Comunicações 5G de Onda Milimétrica," ieeexplore.ieee.org As operadoras contra-atacam adotando CPE de banda dupla que retorna para sub-6 GHz durante tempestades, mas esse design eleva os custos dos dispositivos. Em zonas tropicais, as operadoras limitam a onda milimétrica a links de curto alcance ou implantações de malha interna, restringindo sua presença no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo Hardware e Serviços

O hardware respondeu por 64,68% da receita de 2025, refletindo a base instalada de gateways internos, unidades externas e rádios de pequenas células. Apesar dessa liderança, a receita de serviços deve superar o hardware a um CAGR de 15,36% até 2031, à medida que as operadoras apostam em modelos de assinatura para fluxo de caixa estável. O tamanho do mercado de Acesso Sem Fio Fixo para serviços deve aumentar de USD 15,4 bilhões em 2026 para quase USD 32 bilhões até 2031. Táticas de CPE subsidiado ou de custo zero aceleram a integração de assinantes, permitindo que as operadoras recuperem os gastos com dispositivos em planos de 24 ou 36 meses.

As ofertas de serviços gerenciados abrangem monitoramento de rede, segurança hospedada em nuvem e análise de qualidade em tempo real. O mecanismo de aprendizado de máquina da Deutsche Telekom AG prevê falhas de dispositivos e despacha substituições antes que as interrupções ocorram, reduzindo a rotatividade e as chamadas de serviço. As remessas de unidades de acesso também estão migrando para dispositivos multifuncionais que funcionam como nós de malha, reduzindo os custos de backhaul e expandindo o alcance interno.

Por Aplicação Liderança Residencial e Governamental

A demanda residencial capturou 71,91% das conexões de 2025, sustentando a proposta de valor original do acesso sem fio fixo como substituto de cabo e DSL. No entanto, os usuários governamentais e de segurança pública agora representam a fatia de crescimento mais rápido, avançando a um CAGR de 14,77% em mandatos de resiliência. As agências de primeiros socorristas nos Estados Unidos receberam equipamentos de acesso sem fio fixo certificados para 5G para postos de comando móveis em 2024, enquanto os governos prefeiturais do Japão devem equipar links sem fio de backup até 2026.

As redes comerciais favorecem o acesso sem fio fixo para aberturas rápidas de lojas quando as linhas arrendadas não estão disponíveis em curto prazo. Cafeterias, armazéns de logística e locais de hospitalidade relatam menor custo total de conectividade e provisionamento mais rápido do que o DSL legado. Os campi industriais veem valor em fatias privadas de 5G que suportam robótica e automação de baixa latência, expandindo o mercado de Acesso Sem Fio Fixo além da banda larga pura.

Por Banda de Frequência Sub-6 GHz e Onda Milimétrica

As frequências sub-6 GHz entregaram 58,33% da receita de 2025 devido ao seu amplo raio de cobertura e melhor penetração em edifícios. O tamanho do mercado de Acesso Sem Fio Fixo vinculado a essas bandas permanece dominante, mas a onda milimétrica está crescendo a um CAGR de 14,47%, desbloqueando velocidades de 2 a 4 Gbps em clusters de arranha-céus. As operadoras dos EUA demonstraram picos acima de 4 Gbps em núcleos densos, enquanto as operadoras coreanas alcançaram serviço de 2 Gbps no distrito de Gangnam em Seul.

O crescimento simultâneo é visível nas bandas CBRS compartilhadas, que permitem que empresas e provedores regionais de internet implantem banda larga sem fio sem comprar licenças de espectro. Redes de campus de hospedagem neutra operando em faixas de 3,55 a 3,7 GHz atendem estádios e aeroportos, ampliando a base de clientes endereçável.

Por Modo de Implantação Interno, Externo e Autoinstalação

Os gateways internos representaram 67,47% da participação de implantação em 2025, mas os dispositivos de montagem em janela de autoinstalação crescerão a um CAGR de 14,53% à medida que a formação de feixe orientada por IA reduz o tempo de configuração de horas para minutos. Uma operadora nacional relata 90% de sucesso na autoinstalação, eliminando os custosos deslocamentos de técnicos que historicamente consumiam até 30% da receita do primeiro ano.

O CPE externo permanece vital em áreas de baixa densidade onde um sinal mais forte é obrigatório. Designs híbridos com antenas removíveis estão ganhando força, combinando a simplicidade das unidades internas com o alcance dos equipamentos de telhado. Os fornecedores estão convergindo para dispositivos integrados com suporte a Wi-Fi 7 e 6 GHz, preparando-se para aplicações com uso intensivo de largura de banda, como jogos em nuvem e streaming de realidade virtual.

Análise Geográfica

A América do Norte gerou 33,56% da receita de 2025, impulsionada pelos agressivos lançamentos dos EUA e do Canadá que aproveitam o espectro de banda média liberado em leilões recentes. A participação do mercado de Acesso Sem Fio Fixo na região está se estabilizando à medida que a penetração domiciliar supera 15%, levando as operadoras a buscar crescimento incremental em clusters rurais. Os programas federais continuam a reembolsar os gastos de capital, embora a concorrência da fibra com desconto esteja se intensificando.

A África deve entregar o crescimento mais rápido a um CAGR de 15,06% até 2031. As operadoras na África do Sul, Quênia, Nigéria e Egito constroem sobre as torres LTE existentes, superando as redes de cobre e fibra limitadas.[4]Safaricom, "Lançamento de Internet Doméstica 5G no Quênia," safaricom.co.ke Os preços frequentemente superam as alternativas com fio em 30% a 40%, promovendo a rápida adoção por assinantes em domicílios com foco em dispositivos móveis.

A Ásia-Pacífico permanece um motor de escala onde Índia, China e Japão implantam o acesso sem fio fixo para fechar lacunas digitais em regiões remotas. O principal serviço de acesso sem fio fixo 5G da Índia tem como alvo 100 milhões de domicílios a preços aproximadamente 40% abaixo do cabo. No Oriente Médio, as alocações soberanas de espectro permitem que as operadoras na Arábia Saudita e nos Emirados Árabes Unidos ofereçam pacotes residenciais e empresariais multi-gigabit, enquanto o crescimento da Europa fica para trás devido às regras de auxílio estatal que ainda priorizam as construções de fibra.

Cenário Competitivo

O ecossistema de fornecedores apresenta concentração moderada. Cinco fornecedores de acesso por rádio respondem por aproximadamente 60% das remessas de equipamentos, mas mais de uma dúzia de fabricantes de CPE atendem às operadoras, impedindo o poder de precificação unilateral. As operadoras diversificam suas cadeias de suprimentos concedendo contratos paralelos a pelo menos dois fornecedores de rádio, equilibrando risco e alavancagem de negociação. As operadoras móveis são os principais disruptores, conquistando participação no mercado de banda larga de operadoras de cabo e fibra ao agrupar planos móveis com internet doméstica.

Startups como Tarana Wireless Inc. e Cambium Networks Corporation preenchem lacunas de desempenho onde o LTE legado falha, oferecendo formas de onda proprietárias ou unidades externas robustecidas para implantações industriais e rurais. A concorrência em chipsets permanece intensa, com Qualcomm Technologies Inc., MediaTek e Samsung Electronics Co. Ltd. disputando para incorporar aceleradores de IA que preveem congestionamento de rede e direcionam o tráfego de acordo. As especificações da Versão 18 prometem dispositivos de menor custo e fatiamento de rede flexível, elevando as apostas para todos os fornecedores.

A concorrência de preços está se movendo além dos segmentos de consumo. Empresas e agências públicas emitem licitações para links de acesso sem fio fixo gerenciados que garantem throughput sob congestionamento, frequentemente empacotados com serviços de SD-WAN e segurança. O campo emergente de 5G privado sobre bandas compartilhadas cria oportunidade de espaço em branco para integradores e provedores de nuvem ansiosos para adicionar cargas de trabalho de computação de borda às espinhas dorsais sem fio.

Líderes do Setor de Acesso Sem Fio Fixo

Huawei Technologies Co. Ltd.

Nokia Corporation

Ericsson AB

Qualcomm Technologies Inc.

Samsung Electronics Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: T-Mobile US Inc. expandiu a Internet Doméstica 5G para mais 10 milhões de domicílios rurais nos EUA, aproveitando o novo espectro de 2,5 GHz e ferramentas de planejamento de rede com IA.

- Novembro de 2025: Verizon Communications Inc. e Ericsson AB começaram a lançar o acesso sem fio fixo 5G Standalone em 25 áreas metropolitanas dos EUA, adicionando fatias de rede para segurança pública.

- Outubro de 2025: A Reliance Jio anunciou que o JioAirFiber ultrapassou 10 milhões de assinantes, a curva de adoção mais rápida globalmente.

- Setembro de 2025: Qualcomm Technologies Inc. apresentou o modem Snapdragon X80 com otimização preditiva baseada em IA e suporte a 6 GHz não licenciado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo considera o mercado de acesso sem fios fixo (FWA) como todas as receitas obtidas a partir de dispositivos e serviços que fornecem banda larga de última milha utilizando espectro celular licenciado ou com licenciamento simplificado, principalmente 4G LTE e 5G, para equipamento de instalações de cliente (CPE) estático que distribui Wi-Fi ou Ethernet em residências e empresas. O modelo acompanha os envios de hardware, as taxas de serviços geridos e as receitas de subscrição associadas em todas as principais regiões.

Exclusão do âmbito: As soluções de backhaul por satélite ou Wi-Fi não licenciado não estão incluídas.

Visão Geral da Segmentação

- Por Tipo

- Hardware

- Equipamento de Instalação no Cliente (CPE)

- Unidades de Acesso (Femtocélulas e Picocélulas)

- Serviços

- Hardware

- Por Aplicação

- Residencial

- Comercial

- Industrial

- Governo e Segurança Pública

- Por Banda de Frequência

- Sub-6 GHz

- Onda Milimétrica (Acima de 24 GHz)

- CBRS Não Licenciado / Compartilhado

- Por Modo de Implantação

- CPE Interno

- CPE Externo

- CPE de Montagem em Janela de Autoinstalação

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia

- Oriente Médio e África

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Para fundamentar os números, a nossa equipa realizou chamadas estruturadas com planeadores de rede dos principais operadores móveis, engenheiros sénior de fornecedores de CPE e reguladores responsáveis pelos programas de serviço universal na América do Norte, Europa, Ásia-Pacífico, estados do Golfo e América Latina. Os dados sobre os calendários de implementação de 5G, a adesão a subsídios e os preços de CPE para exterior foram incorporados diretamente no modelo e permitiram reconciliar quaisquer discrepâncias identificadas durante a análise documental.

Investigação Documental

Começámos por explorar referências de fontes abertas de organismos reconhecidos, como a União Internacional das Telecomunicações, a FCC, o European 5G Observatory, a GSMA Intelligence, o Ericsson Mobility Report e portais de estatísticas nacionais, que fornecem contagens de subscritores, alocações de espectro e metas de banda larga rural. Os relatórios e contas das empresas, as apresentações a investidores e as tabelas tarifárias das grandes operadoras acrescentaram dados típicos de receita média por utilizador. Os conjuntos de informação paga a que os analistas da Mordor têm acesso, incluindo o D&B Hoovers para dados financeiros de operadores e o Dow Jones Factiva para fluxo de negócios, ajudaram a verificar cruzadamente os pontos de crescimento. As fontes mencionadas ilustram a base da nossa investigação documental; foram consultadas muitas referências adicionais para obtenção de dados, contexto e confirmação de lacunas.

Dimensionamento de Mercado e Previsão

A Mordor Intelligence aplicou uma abordagem top-down que alinha as contagens nacionais de agregados familiares e empresas com as metas de penetração de banda larga, os lançamentos de espectro e os fundos de financiamento governamental, que são depois traduzidos em potenciais subscrições FWA. Verificações bottom-up selecionadas, adições de subscritores reportadas pelas operadoras, preços médios de venda de CPE amostrados e dados de arrendamento de torres validaram os totais e sinalizaram valores sobreavaliados. As variáveis-chave incluem o crescimento de estações base 5G, as previsões de envio de CPE, os calendários de leilões de espectro, os subsídios à banda larga rural, as variações típicas de ARPU e as passagens de fibra per capita. Uma regressão multivariada com correção de erros, informada pelo consenso de especialistas primários, projeta cada fator ao longo do período de previsão e produz a taxa de crescimento que sustenta a nossa linha de base.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a análises de variância em comparação com rastreadores independentes de tráfego, dispositivos e capex, antes da aprovação por um revisor sénior. Os relatórios são atualizados de doze em doze meses, com atualizações intercalares desencadeadas por alterações na política de espectro, atribuições de subsídios significativas ou mudanças abruptas nas orientações das operadoras. Imediatamente antes da entrega, um analista repete as verificações para que os clientes recebam a perspetiva mais recente.

Por que Razão a Linha de Base do Mercado de Acesso Sem Fios Fixo da Mordor Merece Confiança

As estimativas publicadas raramente coincidem porque as empresas divergem quanto aos fluxos de receita, classes de CPE e janelas de previsão que incluem.

Os principais fatores de divergência são a expansão do âmbito para a banda larga por satélite, a dependência de curvas agressivas de deflação de preços de CPE, a conversão de contagens de ligações em receita sem validação do ARPU e os ciclos de atualização pouco frequentes que ignoram as implementações de 5G em rápida evolução.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 39,06 mil milhões USD (2025) | Mordor Intelligence | - |

| 161,27 mil milhões USD (2024) | Global Consultancy A | Combina FWA com todo o backhaul celular e inclui ligações por satélite |

| 36,54 mil milhões USD (2024) | Industry Publisher B | Utiliza uma amostra limitada de operadores e ARPU fixo, subestimando os volumes da Ásia emergente |

| 145,34 mil milhões USD (2024) | Trade Journal C | Aplica um ASP global único e projeta a receita diretamente a partir dos envios de dispositivos |

A comparação demonstra que, uma vez eliminados os âmbitos inconsistentes e os pressupostos não verificados, a combinação disciplinada da Mordor de variáveis verificadas, atualizações frequentes e validação em dupla camada produz uma linha de base equilibrada que os profissionais podem reproduzir e em que podem confiar para o planeamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é a receita esperada para o mercado global de Acesso Sem Fio Fixo em 2031?

O mercado deve atingir USD 84,37 bilhões até 2031, ante USD 43,47 bilhões em 2026.

Com que velocidade o mercado de Acesso Sem Fio Fixo deve crescer?

O mercado deve registrar um CAGR de 14,18% entre 2026 e 2031.

Qual região deve crescer mais rapidamente no Acesso Sem Fio Fixo?

A África deve registrar o maior CAGR regional de 15,06% até 2031, impulsionada por economias com foco em dispositivos móveis.

Por que as operadoras estão escolhendo o acesso sem fio fixo em vez da fibra em áreas rurais?

O gasto de capital do acesso sem fio fixo por assinante varia de USD 300 a USD 800, muito abaixo dos custos de USD 2.500 a USD 5.000 por passagem típicos para construções de fibra até o domicílio.

Qual mudança tecnológica está viabilizando o serviço de Acesso Sem Fio Fixo de classe gigabit?

O espectro 5G de banda média entre 3,3 GHz e 4,2 GHz oferece melhor equilíbrio entre capacidade e cobertura, reduzindo o custo por bit em aproximadamente 40% em comparação com o LTE.

Como as empresas estão usando o Acesso Sem Fio Fixo?

As empresas implantam o acesso sem fio fixo como um link de backup de SD-WAN, garantindo failover imediato durante interrupções de fibra e suportando a conectividade para o trabalho híbrido.

Página atualizada pela última vez em: