Tamanho e Participação do Mercado de Criptografia em Nível de Aplicação

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

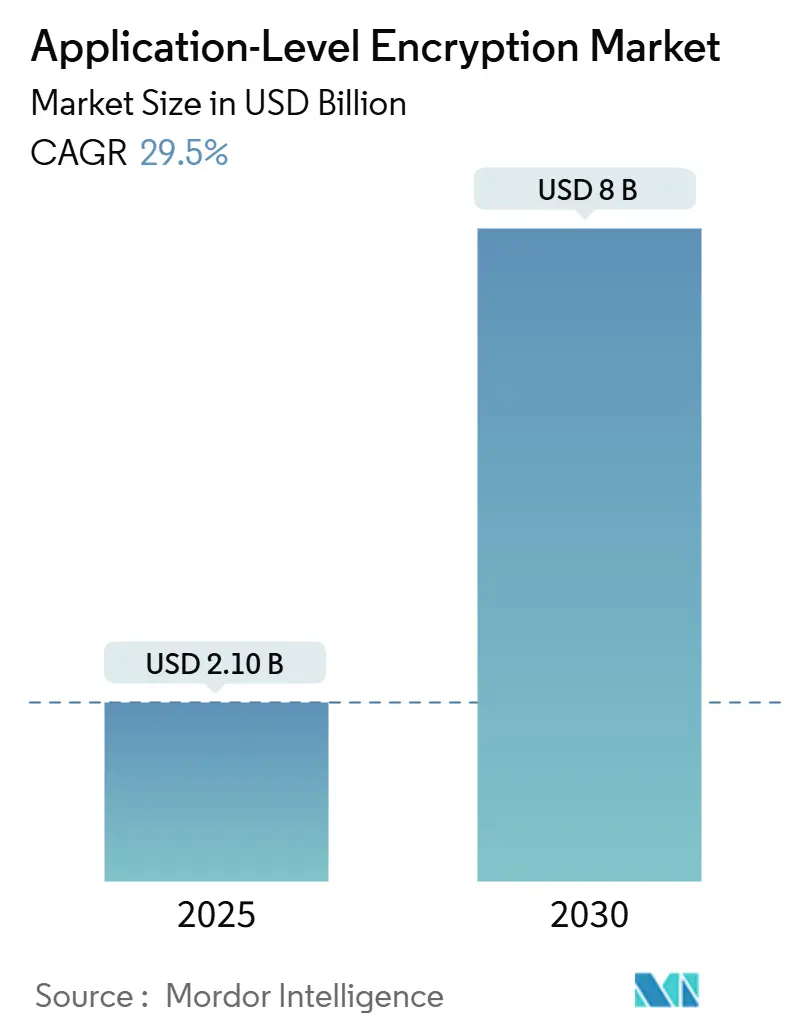

| Tamanho do Mercado (2025) | 2.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 29.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Criptografia em Nível de Aplicação por Mordor Intelligence

O tamanho do mercado global de criptografia em nível de aplicação atingiu USD 2,10 bilhões em 2025 e está projetado para alcançar USD 8,00 bilhões em 2030, refletindo um CAGR de 29,5% ao longo do período. A crescente adoção de arquiteturas nativas em nuvem, a urgente preparação pós-quântica e os mandatos de proteção de dados cada vez mais rigorosos estão convergindo para expandir a oportunidade endereçável para fornecedores e prestadores de serviços. As organizações estão incorporando criptografia robusta diretamente em microsserviços modernos, contando com aceleração de hardware integrada e enclaves de computação confidencial para manter a latência dentro dos objetivos de nível de serviço. Avanços de desempenho, como o impulso do AES-XTS no Linux 6.10 para processadores AMD Zen 4, reduzem a sobrecarga da CPU e diminuem as objeções de setores sensíveis à latência.[1]Michael Larabel, "Linux 6.10 AES-XTS para Criptografia de Disco/Arquivo até 155% Mais Rápido para CPUs AMD Zen 4," phoronix.com A consolidação está se acelerando à medida que líderes em segurança de identidade adquirem especialistas em gestão de chaves para oferecer soluções unificadas de identidade de máquina e gestão de segredos, enquanto o financiamento de capital de risco impulsiona a inovação em implementações homomórficas e pós-quânticas.[2]Alibaba Cloud, "Use Multi-Buffer para Acelerar a Criptografia e Descriptografia TLS no Envoy," alibabacloud.com

Principais Conclusões do Relatório

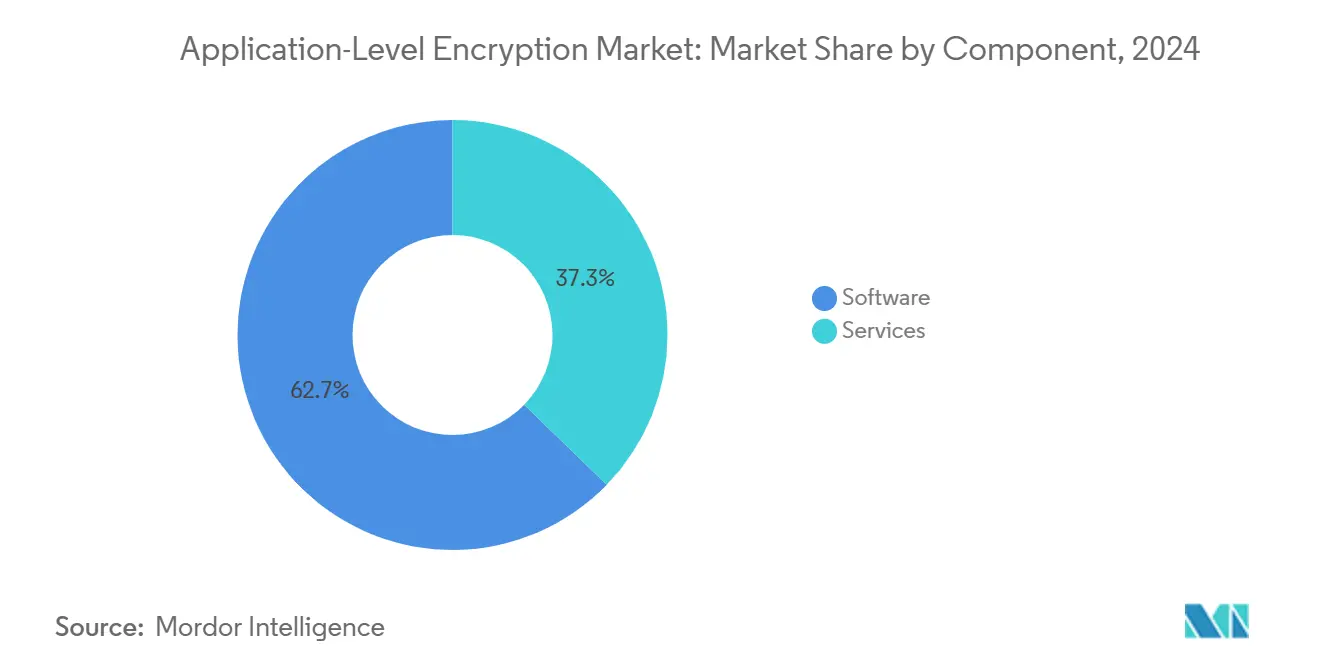

- Por componente, o software liderou com 62,73% da participação do mercado de criptografia em nível de aplicação em 2024, enquanto os serviços ingeríveis estão projetados para crescer a um CAGR de 31,11% até 2030.

- Por implantação, a nuvem liderou com 71,93% da participação do mercado de criptografia em nível de aplicação em 2024, e a nuvem está se expandindo a um CAGR de 31,34% até 2030.

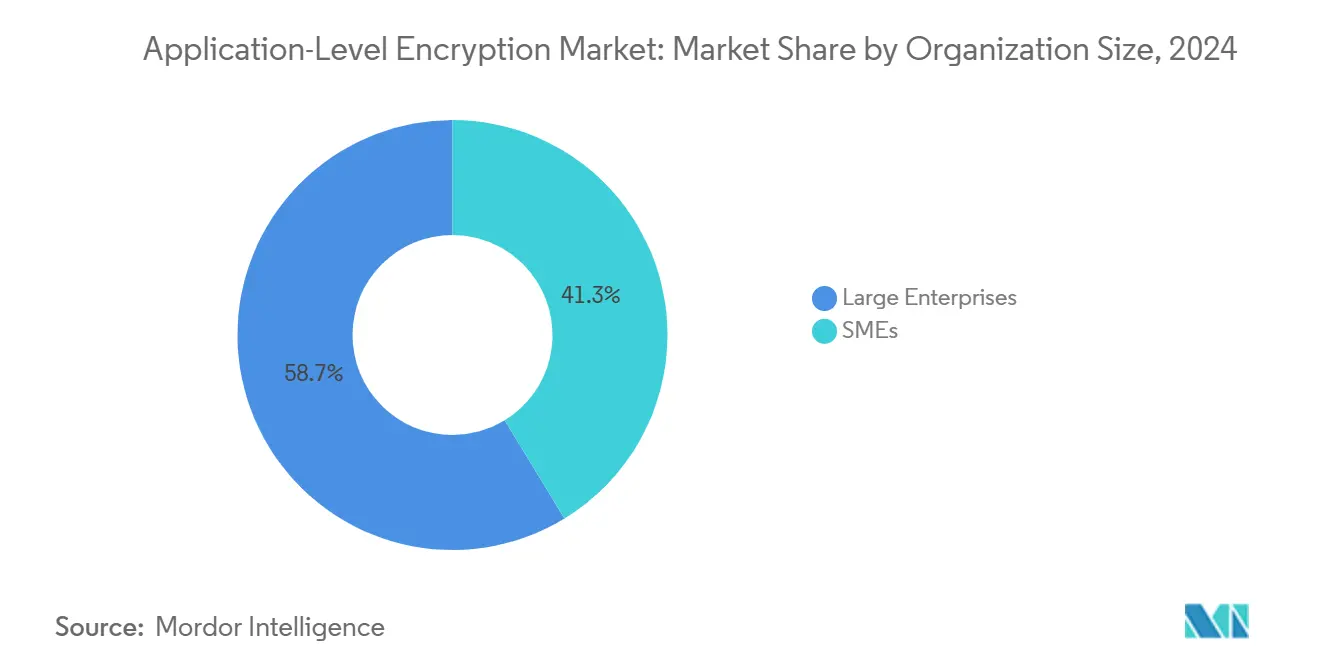

- Por tamanho de organização, as grandes empresas lideraram com 62,73% da participação do mercado de criptografia em nível de aplicação em 2024, e as pequenas e médias empresas estão avançando a um CAGR de 30,77% até 2030.

- Por setor do usuário final, o BFSI liderou com 30,82% da participação do mercado de criptografia em nível de aplicação em 2024, e a saúde está se expandindo a um CAGR de 30,44% até 2030.

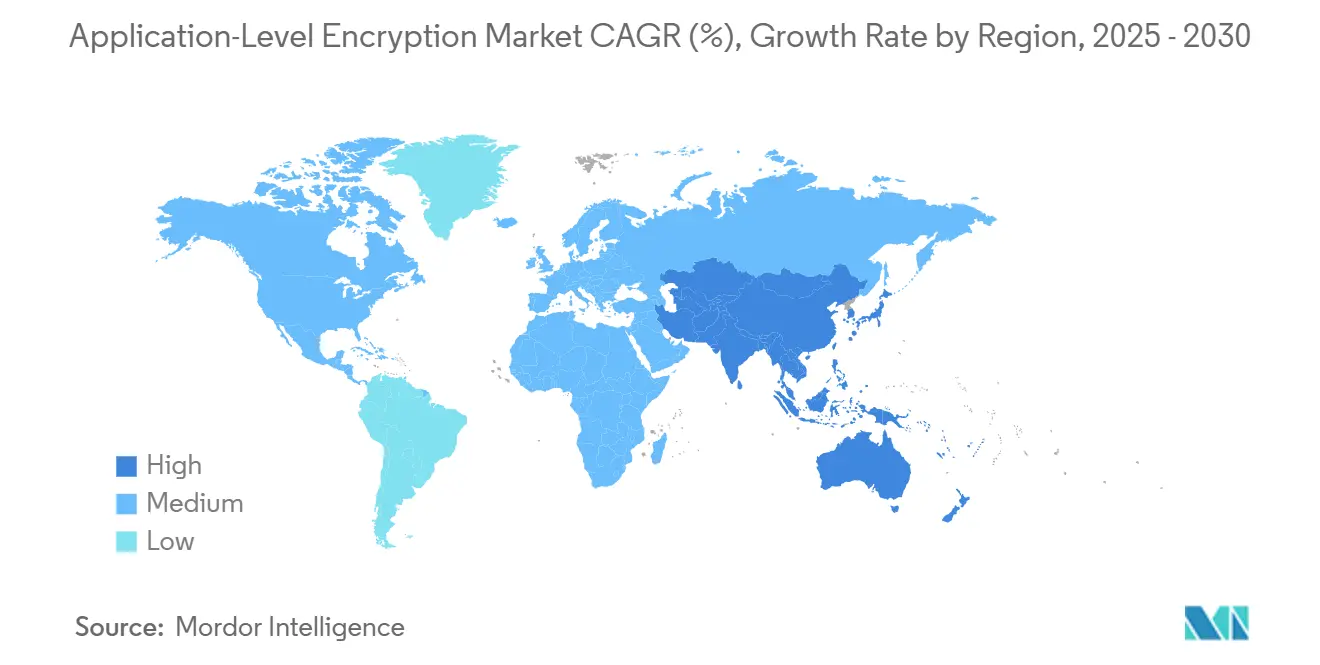

- Por geografia, a América do Norte respondeu por 34,82% da participação do tamanho do mercado de criptografia em nível de aplicação em 2024, e a Ásia-Pacífico está se expandindo a um CAGR de 30,66% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Criptografia em Nível de Aplicação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Explosivo de Aplicações Nativas em Nuvem | +8.0% | Global, com concentração na América do Norte e na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Regulamentações Rigorosas de Proteção de Dados | +6.2% | Global, liderado pelo GDPR da UE e em expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento do Trabalho Remoto e Adoção de BYOD | +5.8% | América do Norte e Europa, em expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente Frequência e Sofisticação das Violações de Dados | +4.1% | Global, com maior impacto em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Integração da Computação Confidencial com Criptografia em Nível de Aplicação | +3.7% | América do Norte e UE, adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de APIs de Criptografia Homomórfica para Análise de Dados | +3.2% | América do Norte e UE, expansão impulsionada por pesquisa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo de Aplicações Nativas em Nuvem

A orquestração de contêineres e a adoção de malha de serviços exigem criptografia que escale elasticamente, integre-se a pipelines de DevOps e se alinhe com redes de confiança zero. A Alibaba Cloud demonstrou um salto de 75% em requisições por segundo ao incorporar a aceleração multi-buffer da Intel para TLS dentro do Envoy, validando o caso de negócio para o descarregamento criptográfico em malhas de serviços em nuvem. As empresas agora exigem bibliotecas que protejam dados em trânsito, em repouso e em uso sem forçar os desenvolvedores a rearquitetar microsserviços. A padronização de instâncias de computação confidencial entre hiperescaladores aumenta ainda mais a demanda, pois os ambientes de execução confiável complementam a criptografia em nível de aplicação em vez de substituí-la. À medida que as implantações multinuvem amadurecem, a criptografia que acompanha a carga de trabalho torna-se uma expectativa básica em vez de um complemento opcional.

Regulamentações Rigorosas de Proteção de Dados

Os reguladores globais estão estipulando controles técnicos prescritivos, transformando a criptografia de uma boa prática em um requisito formal para atestados de conformidade. As Autoridades Europeias de Proteção de Dados aplicam multas de vários milhões de euros por criptografia fraca ou ausente, levando as empresas a adotar controles em nível de aplicação comprovadamente seguros que resistam a auditorias. Os prestadores de serviços de saúde enfrentam atualizações da HIPAA que insistem na criptografia em uso em todos os pipelines de análise, enquanto as jurisdições da Ásia-Pacífico alinham as leis locais com regras equivalentes ao GDPR. A criptografia é agora tratada como um seguro de risco, pois programas de certificação como a ISO 27001 concedem crédito explícito pela criptografia robusta em aplicações durante as auditorias, influenciando diretamente a seleção de fornecedores e a confiança dos clientes.

Aumento do Trabalho Remoto e Adoção de BYOD

O trabalho híbrido amplia a superfície de ataque, forçando a criptografia diretamente para dentro das aplicações em vez de depender de defesas de perímetro. As políticas de BYOD colocam dados sensíveis em dispositivos não gerenciados, elevando a prioridade da criptografia do lado do cliente e de protocolos robustos de distribuição de chaves. Pesquisas com pequenas e médias empresas do Reino Unido mostram que as empresas menores ainda investem insuficientemente em controles avançados, mas estão cada vez mais atraídas por serviços gerenciados de criptografia que abstraem a complexidade e reduzem as despesas de capital. A dependência de SaaS amplifica essa tendência porque os serviços em nuvem podem expor dados em múltiplos locais; a criptografia do lado do cliente mitiga vazamentos enquanto preserva a produtividade.

Crescente Frequência e Sofisticação das Violações de Dados

Os cibercriminosos visam cada vez mais o comprometimento do material de chaves em vez de forçar algoritmos por força bruta. A Ásia-Pacífico respondeu por quase um terço dos ataques globais em 2024, impulsionando o apetite regional por criptografia em camadas que mantém a confidencialidade mesmo após a falha do perímetro.[3]Alibaba Cloud, "Use Multi-Buffer para Acelerar a Criptografia e Descriptografia TLS no Envoy," alibabacloud.com As estratégias de defesa em profundidade combinam chaves com raiz em hardware, verificação formal de bibliotecas e agilidade criptográfica para que as organizações possam trocar algoritmos em resposta a novas ameaças sem grandes reescritas de código.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Sobrecarga de Desempenho em Aplicações de Missão Crítica | -2.9% | Global, com maior impacto em setores sensíveis à latência | Curto prazo (≤ 2 anos) |

| Gestão Complexa de Chaves em Ambientes Híbridos | -2.4% | Global, afetando particularmente implantações multinuvem | Médio prazo (2 a 4 anos) |

| Desafios de Compatibilidade com Sistemas Legados | -1.8% | América do Norte e Europa, empresas com grande volume de sistemas legados | Médio prazo (2 a 4 anos) |

| Padrões Prontos para Quantum em Surgimento Causando Atrasos na Adoção | -1.5% | Global, com impacto inicial em governo e defesa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Sobrecarga de Desempenho em Aplicações de Missão Crítica

A criptografia adiciona ciclos de CPU e latência que podem prejudicar a experiência do usuário em negociação de alta frequência ou análise em tempo real. Implementações anteriores consumiam até 15% da capacidade de computação do servidor, gerando resistência das unidades de negócio. Otimizações em nível de kernel, como o aprimoramento do AES-XTS no Linux 6.10, agora reduzem a sobrecarga em mais da metade em silício AMD moderno. Coprocessadores de computação confidencial desacoplam ainda mais a carga criptográfica da lógica da aplicação. As empresas tratam cada vez mais o ajuste de desempenho como uma tarefa de engenharia em vez de um obstáculo à adoção.

Gestão Complexa de Chaves em Ambientes Híbridos

A governança do ciclo de vida das chaves abrange data centers locais, múltiplas nuvens e nós de borda. As empresas enfrentam dificuldades com a cadência de rotação, a sincronização de políticas de acesso e os relatórios de conformidade. A aquisição da Venafi pela CyberArk em 2024 consolidou a gestão de segredos e o ciclo de vida da identidade de máquina em um único plano de controle, sinalizando o foco dos fornecedores na orquestração unificada de chaves. Os serviços de HSM em nuvem também padronizam os procedimentos de rotação e auditoria, reduzindo a lacuna de competências e facilitando a conformidade em múltiplas jurisdições.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Aceleram Apesar da Dominância do Software

O software deteve 62,73% da participação do mercado de criptografia em nível de aplicação em 2024, refletindo o uso generalizado de bibliotecas e SDKs que incorporam criptografia em microsserviços. Muitas empresas iniciam a adoção por meio de kits de ferramentas de código aberto ou nativos em nuvem que se integram a fluxos de trabalho de CI/CD. O tamanho do mercado de criptografia em nível de aplicação para o segmento de software está previsto para registrar um CAGR de 28,9%, impulsionado pelo uso de computação confidencial e pela migração de algoritmos pós-quânticos.

Os serviços estão avançando a um CAGR de 31,11% porque as implementações bem-sucedidas exigem expertise especializada em seleção de algoritmos, modelagem de ameaças e mapeamento de conformidade. Os serviços gerenciados aliviam as pequenas e médias empresas dos encargos operacionais, enquanto os integradores de sistemas globais empacotam avaliações de criptografia com transformações de confiança zero. A consultoria de transição pós-quântica e os testes de interoperabilidade com sistemas de PKI legados sustentam uma demanda robusta por serviços especializados.

Por Modo de Implantação: Supremacia da Nuvem Impulsiona a Inovação

A implantação em nuvem respondeu por 71,93% da participação do mercado de criptografia em nível de aplicação em 2024 e crescerá 31,34% ao ano até 2030, sublinhando a força gravitacional da criptografia elástica como serviço. Os hiperescaladores agrupam enclaves de hardware, HSMs e gateways de API de baixa latência, tornando a nuvem o local padrão para cargas de trabalho homomórficas e de computação confidencial. O tamanho do mercado de criptografia em nível de aplicação para ofertas em nuvem está projetado para adicionar USD 4,5 bilhões entre 2025 e 2030.

O uso local persiste em defesa, infraestrutura crítica e jurisdições com regras rígidas de soberania de dados. Modelos híbridos surgem como um compromisso pragmático, retendo chaves raiz no local enquanto terceirizam a criptografia intensiva em computação para aceleradores em nuvem. Os roteiros dos fornecedores apresentam cada vez mais mecanismos de política que impõem governança uniforme de chaves em todos os ambientes.

Por Tamanho de Organização: Adoção por Pequenas e Médias Empresas Acelera

As grandes empresas ainda detêm 58,73% da participação em 2024, impulsionadas pelo escrutínio regulatório e pela capacidade de recursos. Essas organizações implantam criptografia programaticamente em milhares de aplicações e a integram com sistemas de gestão de acesso privilegiado e SIEM. Para elas, a agilidade de algoritmos e a aceleração de hardware são os principais critérios de compra.

As pequenas e médias empresas estão crescendo mais rapidamente, a um CAGR de 30,77%, porque os serviços em nuvem agora incorporam criptografia pronta para uso que elimina investimentos iniciais elevados. O preço de assinatura previsível e a gestão de chaves com API em primeiro lugar se alinham com equipes de segurança reduzidas. As campanhas de conscientização de associações comerciais e seguradoras que recompensam cargas de trabalho criptografadas com prêmios mais baixos adicionam impulso.

Por Setor do Usuário Final: Saúde Emerge como Líder de Crescimento

O setor bancário, de serviços financeiros e seguros reteve 30,82% da participação em 2024 devido a trilhas de auditoria rigorosas e conjuntos de dados de alto valor. As instituições implantam criptografia em camadas dentro de trilhos de pagamento e mecanismos de negociação, enquanto testam técnicas homomórficas para análise de risco com preservação de privacidade.

A saúde registrou o maior crescimento, com um CAGR de 30,44%, impulsionado pela expansão dos registros eletrônicos de saúde, pela telemedicina e pela pesquisa genômica. Os prestadores precisam de criptografia que respeite as restrições de latência críticas para a vida e suporte a troca de dados entre instituições sob as atualizações da HIPAA. O tamanho do mercado de criptografia em nível de aplicação para cargas de trabalho de saúde está projetado para adicionar USD 1,2 bilhão até 2030.

Análise Geográfica

A América do Norte capturou 34,82% da participação do mercado de criptografia em nível de aplicação em 2024, ancorada pela adoção antecipada de nuvem, pelo financiamento federal para migração pós-quântica e pela concentração de fornecedores líderes. As ordens executivas dos EUA que estabelecem prazos de 2035 para algoritmos seguros contra quantum geram contratos plurianuais significativos para avaliações de prontidão e implantações piloto. O Canadá espelha essas dinâmicas em seus setores financeiro e público.

A Ásia-Pacífico é a região de movimento mais rápido, com um CAGR de 30,66% até 2030, à medida que a expansão da economia digital e as leis de soberania de dados convergem. A China promove padrões criptográficos domésticos enquanto investe em raiz de confiança de hardware RISC-V, criando demanda por soluções de pilha dupla compatíveis com algoritmos globais e locais. A Lei de Proteção de Dados Pessoais Digitais da Índia impulsiona implementações de criptografia em larga escala nos setores bancário e de saúde. As pequenas e médias empresas do Sudeste Asiático adotam criptografia entregue em nuvem para satisfazer as conformidades de comércio transfronteiriço sem construir centros de operações de segurança completos.

A Europa mantém um crescimento estável impulsionado por regulamentações. Os padrões de multas do GDPR incentivam a criptografia robusta em aplicações, e os próximos artigos da Lei de IA exigem proteção explícita para entradas de decisões automatizadas. As nações priorizam a soberania em nuvem, de modo que a orquestração de chaves multinuvem e os clusters de HSM no país ganham tração. A região também é pioneira em bancos de testes de criptografia pós-quântica por meio de subsídios do Horizonte Europa, reforçando a presença dos fornecedores.

Cenário Competitivo

O campo é moderadamente fragmentado. Amazon Web Services, Microsoft, Google e IBM ancoram o segmento superior ao incorporar cadeias de ferramentas de criptografia dentro dos planos de controle de nuvem; sua escala permite relatórios de conformidade agrupados e recursos de rotação sem intervenção. Os clientes preferem essas ofertas integradas quando as cargas de trabalho já residem nas respectivas nuvens.

Especialistas como Thales, Fortanix, Baffle e Protegrity se diferenciam por meio de agilidade de algoritmos, profundidade de tokenização e automação de conformidade para setores regulamentados. As parcerias com fabricantes de chipsets desbloqueiam caminhos de aceleração de hardware que reduzem a sobrecarga da CPU sem licenciamento adicional. O acordo CyberArk-Venafi de 2024 exemplifica a consolidação que une a gestão de segredos e a identidade de máquina, posicionando a plataforma combinada para gerenciar credenciais humanas e não humanas sob um único mecanismo de política. Startups como Zama e PQShield se concentram em nichos homomórficos e pós-quânticos, atraindo aportes de capital de risco à medida que as empresas orçam para mudanças de algoritmos de longo prazo. A competição geral gira em torno de ganhos de desempenho mensuráveis, pacotes de evidências de conformidade e orquestração simplificada de chaves.

Líderes do Setor de Criptografia em Nível de Aplicação

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

IBM Corporation

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Zama captou USD 73 milhões em Série A para comercializar APIs de criptografia homomórfica para análise com preservação de privacidade.

- Dezembro de 2024: A PQShield obteve USD 37 milhões em Série B para acelerar a implantação de algoritmos resistentes a quantum.

- Outubro de 2024: A Netskope adquiriu a Dasera, integrando a gestão de postura de segurança de dados à sua plataforma SASE.

- Outubro de 2024: A Cyera adquiriu a Trail Security por USD 162 milhões para adicionar prevenção de perda de dados orientada por IA ao seu conjunto de proteção de dados em nuvem.

Escopo do Relatório do Mercado Global de Criptografia em Nível de Aplicação

| Software |

| Serviços |

| Local |

| Nuvem |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Governo e Defesa |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor do Usuário Final | BFSI | ||

| Saúde | |||

| TI e Telecomunicações | |||

| Varejo e Comércio Eletrônico | |||

| Governo e Defesa | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de criptografia em nível de aplicação em 2030?

Espera-se que atinja USD 8,00 bilhões até 2030, expandindo-se a um CAGR de 29,5% a partir de 2025.

Qual modo de implantação está crescendo mais rapidamente nas soluções de criptografia em nível de aplicação?

A implantação em nuvem está crescendo a um CAGR de 31,34%, pois os hiperescaladores agrupam HSMs, instâncias de computação confidencial e APIs de criptografia de baixa latência.

Por que as organizações de saúde estão investindo fortemente em criptografia em nível de aplicação?

Os mandatos de privacidade atualizados e a expansão da telemedicina levam o setor de saúde a adotar criptografia robusta em aplicações, resultando em um CAGR de 30,44% até 2030.

Como a prontidão pós-quântica influencia os gastos com criptografia?

Os prazos federais e os padrões do NIST estão pressionando as empresas a atualizar os algoritmos agora, criando demanda por consultoria e plataformas ágeis de gestão de chaves.

Quais avanços de desempenho estão reduzindo a sobrecarga de criptografia?

As melhorias no kernel do Linux 6.10 e a aceleração multi-buffer da Intel dentro do Envoy reduzem a latência do AES-XTS em até 155%, aliviando as preocupações para cargas de trabalho em tempo real.

Página atualizada pela última vez em: