Tamanho e Participação do Mercado de Melhoria da Documentação Clínica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

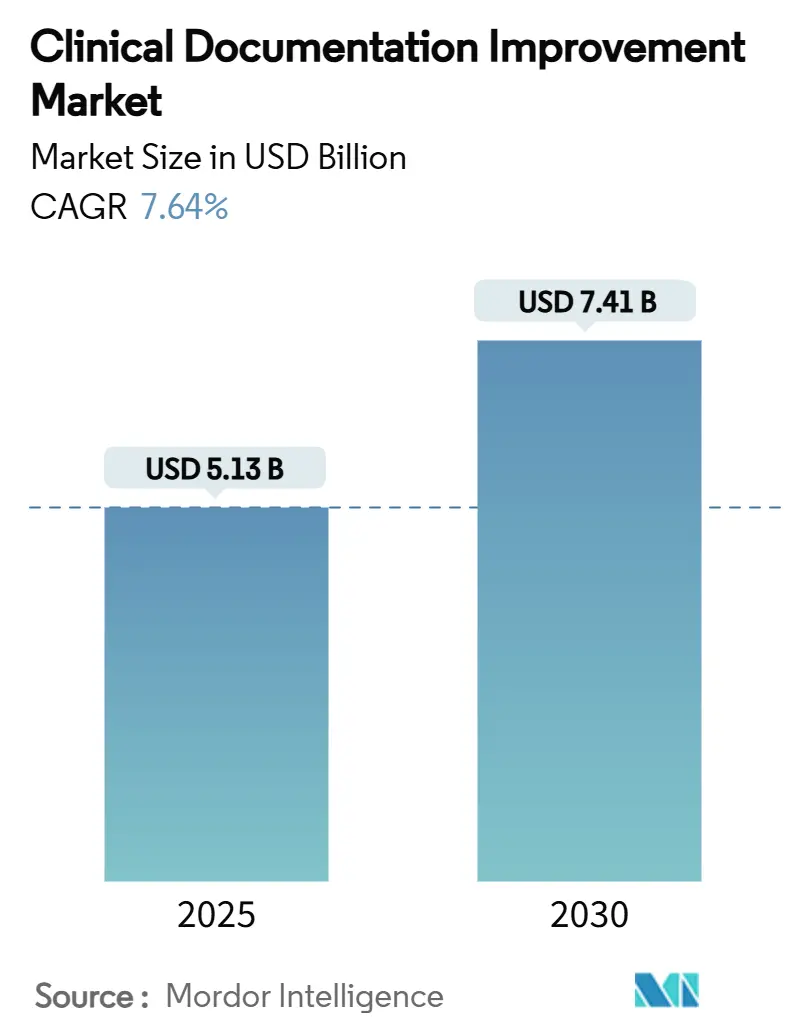

| Tamanho do Mercado (2025) | 5.13 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.41 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.64% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Melhoria da Documentação Clínica por Mordor Intelligence

O tamanho do mercado de Melhoria da Documentação Clínica atingiu USD 5,13 bilhões em 2025 e está projetado para crescer até USD 7,41 bilhões até 2030, avançando a uma CAGR de 7,64%. Esse crescimento reflete a mudança do setor em direção ao reembolso baseado em valor, a transição para o CID-11 e a rápida adoção de escribas de inteligência artificial ambiente que aliviam a carga de documentação dos médicos. Os hospitais estão aumentando os investimentos em CDI para reduzir negações de sinistros e garantir bônus de desempenho, enquanto as implantações em nuvem ganham preferência por sua escalabilidade e benefícios de acesso remoto. Enquanto isso, os ambientes pós-agudos e ambulatoriais estão se tornando arenas de crescimento fundamentais à medida que novos modelos de pagamento intensificam os padrões de documentação. A dinâmica competitiva permanece moderada, com fornecedores estabelecidos de tecnologia da informação em saúde buscando aquisições de IA para oferecer plataformas unificadas de CDI.

Principais Conclusões do Relatório

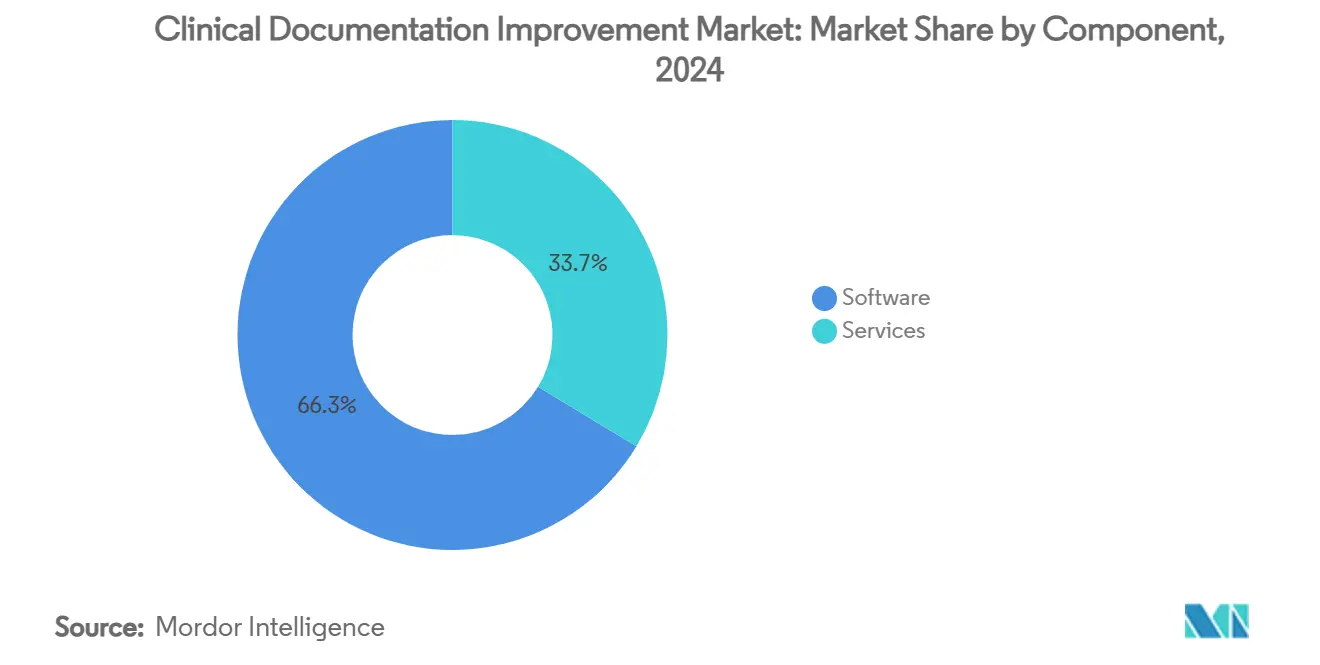

- Por componente, o software comandou 66,34% da participação de receita em 2024, enquanto os serviços registraram a CAGR mais rápida de 11,23% até 2030.

- Por modo de implantação, as soluções em nuvem capturaram 54,56% da participação do mercado de Melhoria da Documentação Clínica em 2024 e estão se expandindo a uma CAGR de 11,55% até 2030.

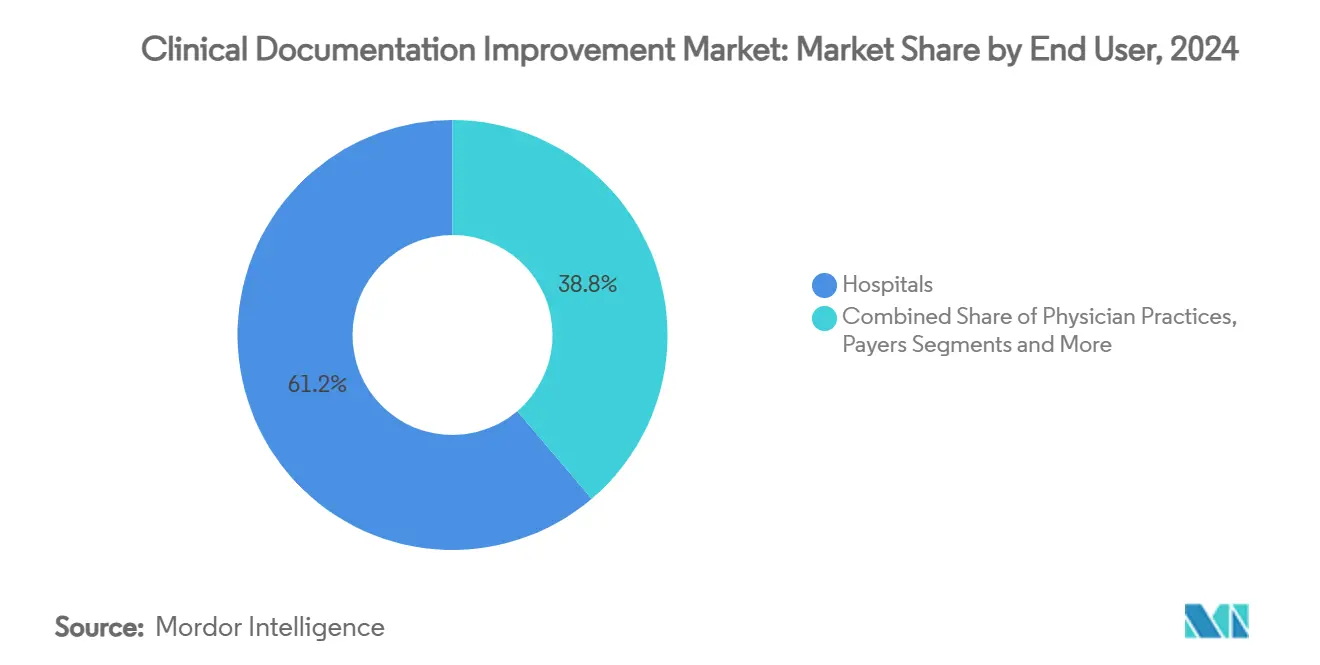

- Por usuário final, as instalações de cuidados pós-agudos e de longo prazo alcançaram a CAGR mais alta de 10,67%, enquanto os hospitais retiveram 61,22% da participação de receita em 2024.

- Por ambiente de aplicação, os programas para pacientes internados detinham 62,34% do tamanho do mercado de Melhoria da Documentação Clínica em 2024, enquanto o CDI para pacientes ambulatoriais está previsto para crescer a uma CAGR de 9,46%.

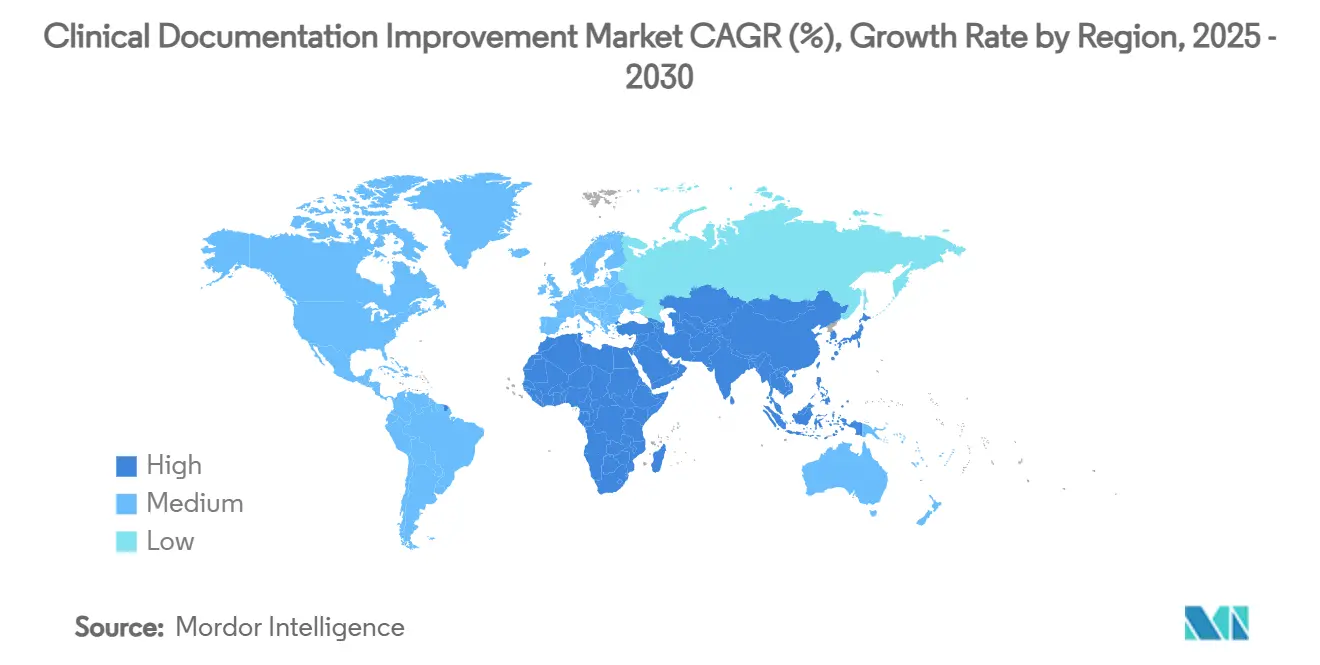

- Por geografia, a América do Norte liderou com 41,63% de participação de receita em 2024, enquanto a Ásia-Pacífico avança a uma CAGR de 9,33% até 2030.

Tendências e Perspectivas do Mercado Global de Melhoria da Documentação Clínica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de prontuários eletrônicos e reembolso obrigatório baseado em qualidade | +1.8% | Global; mais forte na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Mudança do modelo de pagamento por serviço prestado para modelos de cuidado baseados em valor | +1.5% | América do Norte como núcleo; expansão para APAC e Europa | Longo prazo (≥ 4 anos) |

| Transição para o CID-11 acelerando a especificidade da documentação | +1.2% | Global; implementação gradual por região | Curto prazo (≤ 2 anos) |

| Expansão dos programas de CDI para pacientes ambulatoriais | +1.0% | América do Norte e Europa; emergindo na APAC | Médio prazo (2 a 4 anos) |

| Escribas de IA ambiente reduzindo o esgotamento dos clínicos | +0.9% | Global; adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Programas de hospitalização domiciliar necessitando de fluxos de trabalho de CDI remoto | +0.6% | América do Norte e Europa; projetos-piloto na APAC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Prontuários Eletrônicos e Reembolso Obrigatório Baseado em Qualidade

A adoção de prontuários eletrônicos em nível de saturação agora coincide com medidas de pagamento vinculadas à qualidade, como a Tabela de Honorários Médicos do Medicare de 2025, que vincula o reembolso à precisão da documentação.[1]Centers for Medicare & Medicaid Services, "Regra Proposta da Tabela de Honorários Médicos do Medicare para o Ano Civil de 2025," cms.gov Os sistemas de saúde que historicamente dependiam do volume agora observam ganhos de receita de até 3% quando as ferramentas de CDI sinalizam lacunas dentro do fluxo de trabalho do prontuário eletrônico. Os fornecedores respondem incorporando prompts baseados em IA no ponto de atendimento, facilitando o esforço dos clínicos enquanto satisfazem o crescente escrutínio regulatório. O resultado é um ciclo de reforço: melhores ferramentas aumentam a conformidade, o que por sua vez estimula novos investimentos em CDI.

Mudança do Modelo de Pagamento por Serviço Prestado para Modelos de Cuidado Baseados em Valor

O CMS tem como objetivo incluir todas as vidas do Medicare em contratos baseados em valor até 2030, impulsionando a demanda por CDI em tempo real que captura detalhes de ajuste de risco em episódios completos de cuidado. As Organizações de Cuidado Responsável dependem de registros precisos para os cálculos de economia compartilhada; mesmo pequenas lacunas na documentação se traduzem em perdas de receita de sete dígitos. Os prestadores estão, portanto, sobrepondo mecanismos de análise preditiva aos sistemas de CDI para antecipar lacunas de resultados precocemente, impulsionando tanto os escores de qualidade quanto o desempenho financeiro.

Transição para o CID-11 Acelerando a Especificidade da Documentação

A versão do CID-11 de 2025 adiciona 17.000 categorias diagnósticas, exigindo uma captura narrativa granular que empurra as equipes de codificação convencionais além de sua capacidade.[2]Organização Mundial da Saúde, "OMS Lança Atualização de 2025 da Classificação Internacional de Doenças (CID-11)," who.int Os hospitais dos EUA enfrentam uma janela de implementação agressiva de 2025 a 2027, o que está impulsionando atualizações rápidas para assistentes de codificação baseados em IA capazes de analisar a nova estrutura de código agrupado. Os primeiros adotantes relatam menos consultas de codificadores e maior precisão na primeira passagem após a substituição das pesquisas manuais por ferramentas de mapeamento automatizado.

Expansão dos Programas de CDI para Pacientes Ambulatoriais em Meio à Crescente Complexidade

Os centros cirúrgicos ambulatoriais verão um crescimento de 21% no volume de procedimentos na próxima década, e o Medicare já adicionou 547 códigos elegíveis para centros cirúrgicos ambulatoriais, aumentando o risco de negação sem um CDI ambulatorial robusto.[3]ASC Focus, "Relatório Anual Sg2 de 2024 Projeta Alto Crescimento no Volume de Centros Cirúrgicos Ambulatoriais," ascfocus.org Como as revisões ocorrem após encontros breves, os prestadores implementam análises retrospectivas que examinam conjuntos de regras de múltiplos pagadores antes da submissão do sinistro. Os investimentos são reforçados pelo novo código complementar G2211, que exige justificativas detalhadas de carga cognitiva, tornando a documentação ambulatorial abrangente indispensável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com privacidade de dados e segurança cibernética no CDI em nuvem | -0.8% | Global; mais rigoroso na UE e na América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de especialistas certificados em CDI | -1.2% | Global; mais aguda na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Fadiga de alertas decorrente de algoritmos de CAPD excessivamente zelosos | -0.6% | Global; regiões com alta adoção de prontuários eletrônicos | Médio prazo (2 a 4 anos) |

| Regras de documentação específicas de pagadores causando retrabalho | -0.9% | América do Norte como núcleo; emergindo em outros locais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Segurança Cibernética no CDI em Nuvem

A migração para a nuvem expõe narrativas clínicas sensíveis a novos vetores de ameaça, e as próximas revisões da HIPAA intensificam os requisitos de notificação de violações. As implantações multirregionais levantam questões de soberania de dados, particularmente no regime do RGPD europeu. A criptografia homomórfica promete análises em dados criptografados, mas ainda apresenta sobrecargas de desempenho que moderam as implementações. Os hospitais adotam, portanto, modelos híbridos, mantendo os identificadores localmente enquanto terceirizam as análises para nuvens seguras.

Escassez de Especialistas Certificados em CDI

Dois terços dos líderes de gestão de informações de saúde citam déficits de pessoal que impactam diretamente a integridade da receita. Os salários médios dos especialistas subiram para USD 76.500 em 2025, pressionando os orçamentos dos prestadores e prolongando os ciclos de recrutamento. Os revisores de prontuários baseados em IA preenchem parcialmente as lacunas, mas os casos complexos ainda requerem validação humana. As restrições de mão de obra são mais severas nos domínios ambulatorial e pós-agudo, onde as regras de codificação evoluem rapidamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Lidera Enquanto os Serviços Crescem Rapidamente

O segmento de software reteve uma participação de receita de 66,34% em 2024, ressaltando a preferência dos prestadores por plataformas integradas e compatíveis com prontuários eletrônicos. Essa dominância é sustentada pela escalabilidade empresarial e pelas experiências de usuário padronizadas que facilitam as implementações entre instalações. No entanto, os serviços estão acelerando a uma CAGR de 11,23%, refletindo a crescente complexidade regulatória e a escassez de talentos. Ofertas híbridas como o Optum Integrity One combinam mecanismos de IA com equipes de consultoria especializadas, gerando ganhos de produtividade de 20% para clientes-piloto.

Os fornecedores de software agora agrupam roteiros de implementação, suporte à gestão de mudanças e educação contínua, borrando a linha entre produto e engajamento consultivo. Os hospitais percebem que a tecnologia por si só raramente resolve os gargalos de documentação; fluxos de trabalho personalizados e aprimoramento das habilidades dos codificadores determinam o retorno sobre o investimento. Consequentemente, o mercado de Melhoria da Documentação Clínica valoriza cada vez mais os provedores de soluções que combinam plataformas robustas com profunda expertise em codificação clínica.

Por Modo de Implantação: A Aceleração da Nuvem Transforma o Acesso

As opções em nuvem representaram 54,56% da receita do setor em 2024 e estão ampliando sua liderança com uma CAGR de 11,55%. Os hospitais favorecem o modelo pelas atualizações contínuas de recursos, redução de gastos de capital e acesso remoto contínuo — vantagens comprovadas como inestimáveis durante as interrupções de pessoal relacionadas à pandemia. As arquiteturas de nuvem escaláveis também suportam iniciativas de hospitalização domiciliar, onde as equipes remotas requerem visibilidade imediata dos prontuários.

Algumas instituições continuam com implantações locais devido a integrações legadas ou mandatos de segurança locais, embora estes representem uma parcela decrescente dos novos contratos. As arquiteturas híbridas, onde os identificadores sensíveis residem nos servidores do hospital enquanto as análises são executadas na nuvem, estabelecem um equilíbrio pragmático para regiões com restrições de privacidade. Os fornecedores agora oferecem bases de código únicas implantadas em qualquer ambiente, garantindo que a paridade de funcionalidade não dite mais a escolha de infraestrutura.

Por Usuário Final: Os Cuidados Pós-Agudos Impulsionam um Crescimento Inesperado

Os hospitais retiveram 61,22% da receita de 2024, beneficiando-se de anos de refinamento dos processos de CDI. No entanto, as instalações de cuidados pós-agudos e de longo prazo entregarão a CAGR mais rápida de 10,67%, pois o Modelo de Pagamento Orientado pelo Paciente vincula o reembolso diretamente à fidelidade da documentação. Os operadores de enfermagem especializada adotam o CDI para evitar cortes de pagamento decorrentes de imprecisões de codificação, e a entrega em nuvem elimina a necessidade de equipes de TI no local.

Os grupos de médicos e os centros cirúrgicos ambulatoriais estão sob pressão semelhante à medida que o Medicare expande sua lista de procedimentos e introduz códigos complementares complexos. As ferramentas de CDI em nuvem oferecem a essas entidades menores capacidades de nível empresarial sem grandes desembolsos de capital. Um caso de uso emergente entre os pagadores mostra seguradoras implantando análises de CDI para antecipar negações de sinistros e agilizar o processamento de apelações, diversificando ainda mais o cenário de usuários finais.

Por Ambiente de Aplicação: O CDI para Pacientes Ambulatoriais Ganha Impulso

Os programas para pacientes internados ainda compreendiam 62,34% dos gastos de 2024, refletindo fluxos de trabalho de revisão concorrente maduros refinados ao longo de décadas. O tamanho do mercado de Melhoria da Documentação Clínica para ambientes de pacientes internados, no entanto, se expandirá de forma constante à medida que o CID-11 adiciona granularidade de codificação. O CDI para pacientes ambulatoriais, por sua vez, está preparado para uma CAGR de 9,46% até 2030, à medida que os centros cirúrgicos ambulatoriais e os consultórios médicos enfrentam taxas crescentes de negação.

Os departamentos de emergência ilustram a adaptação do CDI a ambientes de alta velocidade; os escribas de IA capturam narrativas de triagem em tempo real, reduzindo os minutos de criação de notas e aumentando a precisão. Os esquemas de hospitalização domiciliar mesclam a complexidade dos pacientes internados com a logística ambulatorial, dando origem a abordagens híbridas de CDI que dependem fortemente de conectividade em nuvem e captura de dados móveis.

Análise Geográfica

A América do Norte liderou o mercado de Melhoria da Documentação Clínica com 41,63% da receita em 2024, sustentada pela maturidade da penetração de prontuários eletrônicos, pelas rigorosas regras de qualidade do CMS e pela adoção antecipada de IA ambiente. Os prestadores dos Estados Unidos continuam a refinar os programas de CDI à medida que as isenções de hospitalização domiciliar ampliam os requisitos de documentação de cuidados remotos, mas o crescimento do mercado está se moderando à medida que a penetração se aproxima da saturação. O Canadá segue padrões semelhantes, embora os projetos de interoperabilidade provincial estejam gerando nova demanda por CDI baseado em nuvem que abrange redes regionais de saúde.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 9,33%, impulsionada por iniciativas de digitalização governamental e planos iminentes de implementação do CID-11. As iniciativas nacionais de mapeamento da Austrália e as bolsas de treinamento de pessoal aceleram as compras de tecnologia, enquanto o envelhecimento da população do Japão alimenta investimentos em CDI pós-agudo voltados para a precisão do reembolso de cuidados de longo prazo. Na Índia e no Sudeste Asiático, os hospitais privados veem o CDI como um diferencial competitivo para o turismo médico, priorizando padrões de documentação reconhecidos internacionalmente.

A Europa registra crescimento constante à medida que as políticas de saúde digital promovem a interoperabilidade e melhorias na qualidade dos dados. Os requisitos do Regulamento Geral sobre a Proteção de Dados intensificam a ênfase em implantações de CDI que preservam a privacidade, estimulando a inovação em criptografia e arquiteturas de nuvem híbrida. Os mercados emergentes do Oriente Médio e da África adotam o CDI principalmente em hospitais urbanos de alta complexidade, embora uma adoção mais ampla seja esperada à medida que os padrões regionais de codificação amadurecem e a cobertura de seguros se amplia.

Cenário Competitivo

O mercado de Melhoria da Documentação Clínica apresenta concentração moderada, com gigantes diversificados de tecnologia da informação em saúde competindo contra inovadores de nicho em IA. A Microsoft-Nuance aproveita a integração do DAX Copilot dentro do Epic para dominar a escrita ambiente, enquanto a Solventum posiciona seu conjunto de integridade de receita como uma espinha dorsal de CDI de ponta a ponta. A própria Epic incorpora mais de 100 funções de IA em seu prontuário eletrônico principal para agilizar a conclusão de notas e as recomendações de codificação.

A atividade de fusões e aquisições ressalta uma tendência de consolidação de plataformas. O negócio de privatização de USD 8,9 bilhões da R1 RCM e a aquisição da Augmedix por USD 139 milhões pela Commure ilustram o apetite dos investidores por mecanismos de documentação verticalmente integrados. Disruptores menores implantam modelos de linguagem de grande escala para alcançar CDI autônomo; o otimizador de IA generativa da AKASA analisa populações inteiras de prontuários, prometendo volume reduzido de consultas e maior captura de fatores de ajuste de risco.

Oportunidades de espaço em branco permanecem nos cuidados pós-agudos e em mercados fora dos EUA, onde a escassez de mão de obra e as transições regulatórias criam necessidades não atendidas. Os fornecedores se diferenciam pela transparência dos algoritmos, pela experiência do usuário centrada no clínico e pela capacidade de navegar pelas regras específicas dos pagadores sem gerar fadiga de alertas. À medida que a IA generativa amadurece, os fornecedores de software enfatizam estruturas de IA responsável para manter a confiança e cumprir as leis de privacidade em evolução.

Líderes do Setor de Melhoria da Documentação Clínica

Solventum

Microsoft (Nuance Communications)

UnitedHealthcare Corporation (Optum Inc)

Dolbey Systems Inc.

nThrive

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Huma Therapeutics introduziu o Hi Scribe, uma ferramenta de IA generativa que cria automaticamente notas clínicas.

- Março de 2025: A Microsoft lançou o Dragon Copilot, o primeiro assistente unificado de voz e IA abrangendo documentação clínica e automação de tarefas.

- Fevereiro de 2025: A IKS Health estreou o Scribble Now, adicionando documentação em tempo real ao seu Scribble Suite durante o ViVE 2025.

- Janeiro de 2025: A ScribeAI saiu do modo furtivo com tecnologia que converte o diálogo entre clínico e paciente em notas SOAP, reduzindo o tempo de documentação em 90%.

Escopo do Relatório Global do Mercado de Melhoria da Documentação Clínica

| Software |

| Serviços |

| Local |

| Baseado em Nuvem |

| Híbrido |

| Hospitais |

| Consultórios Médicos |

| Centros Cirúrgicos Ambulatoriais |

| Instalações de Cuidados Pós-Agudos e de Longo Prazo |

| Pagadores |

| CDI para Pacientes Internados |

| CDI para Pacientes Ambulatoriais |

| Departamento de Emergência |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Serviços | ||

| Por Modo de Implantação | Local | |

| Baseado em Nuvem | ||

| Híbrido | ||

| Por Usuário Final | Hospitais | |

| Consultórios Médicos | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Instalações de Cuidados Pós-Agudos e de Longo Prazo | ||

| Pagadores | ||

| Por Ambiente de Aplicação | CDI para Pacientes Internados | |

| CDI para Pacientes Ambulatoriais | ||

| Departamento de Emergência | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de Melhoria da Documentação Clínica em 2025?

O tamanho do mercado de Melhoria da Documentação Clínica é de USD 5,13 bilhões em 2025, com uma CAGR prevista de 7,64% até 2030.

Qual modelo de implantação está crescendo mais rapidamente para as soluções de CDI?

As plataformas em nuvem estão se expandindo a uma CAGR de 11,55% devido à escalabilidade, atualizações automáticas e vantagens de acesso remoto.

Por que as instalações de cuidados pós-agudos estão investindo em programas de CDI?

A implementação do Modelo de Pagamento Orientado pelo Paciente vincula o reembolso de enfermagem especializada à documentação precisa, impulsionando uma CAGR de 10,67% entre os usuários de cuidados pós-agudos.

Como o CID-11 afetará os fluxos de trabalho de CDI?

O CID-11 introduz muito mais códigos diagnósticos, exigindo notas clínicas granulares e impulsionando a adoção de ferramentas de codificação assistidas por IA.

Qual região oferece as melhores perspectivas de crescimento?

A Ásia-Pacífico lidera com uma CAGR de 9,33% graças à digitalização acelerada, ao investimento governamental em tecnologia da informação e à próxima adoção do CID-11.

Qual tendência tecnológica mais reduz a carga de documentação dos clínicos?

Os escribas de IA ambiente que transcrevem e estruturam conversas em tempo real reduzem significativamente o tempo de criação de notas enquanto melhoram a especificidade dos dados.

Página atualizada pela última vez em: