Tamanho e Participação do Mercado de Comunicação e Colaboração Clínica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comunicação e Colaboração Clínica por Mordor Intelligence

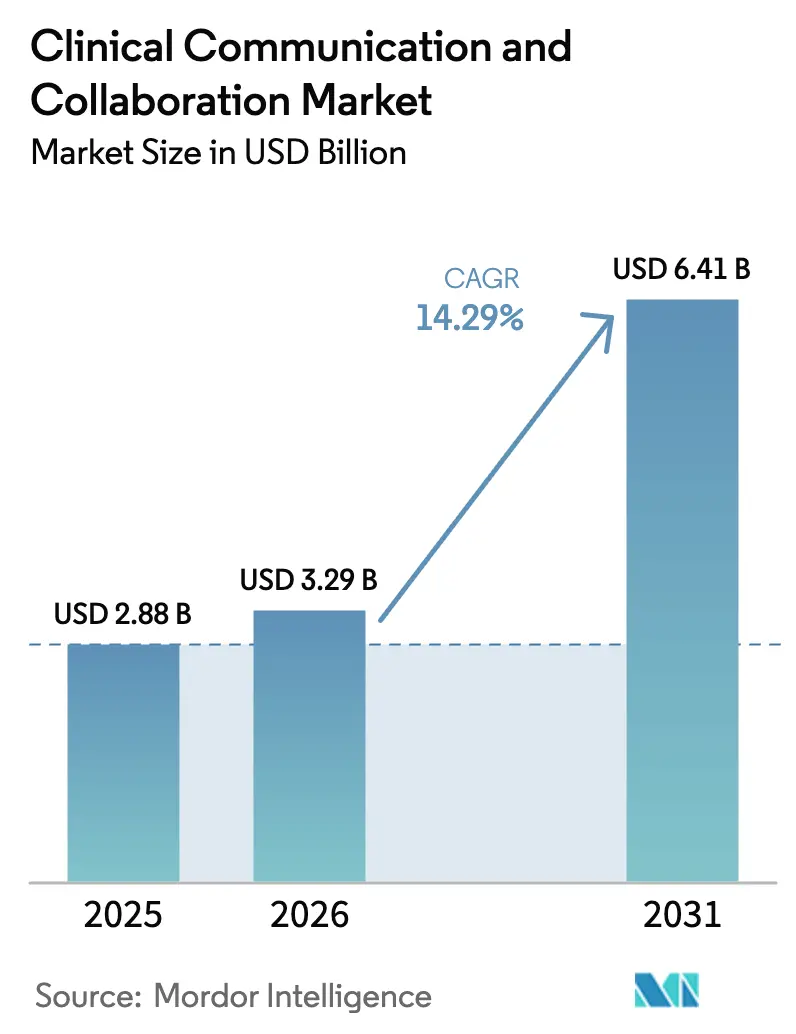

O tamanho do mercado de comunicação e colaboração clínica em 2026 é estimado em USD 3,29 bilhões, crescendo a partir do valor de 2025 de USD 2,88 bilhões, com projeções para 2031 mostrando USD 6,41 bilhões, crescendo a um CAGR de 14,29% no período de 2026 a 2031.

Os investimentos acelerados em ecossistemas digitais unificados, os mandatos para relatórios de segurança do paciente e o impulso para substituir pagers por plataformas nativas em nuvem são as principais forças que impulsionam essa expansão. Hospitais que adotam suítes de âmbito empresarial relatam quedas de dois dígitos em eventos sentinela, ganhos mensuráveis na produtividade dos clínicos e tempos de ativação de código de AVC mais rápidos, ressaltando a ligação entre comunicação moderna e resultados para o paciente. A implantação em nuvem domina porque oferece atualizações automáticas, escalabilidade elástica e conformidade simplificada com a HIPAA, enquanto a integração com Epic e Cerner garante a liquidez dos dados em todos os caminhos de cuidado. A concorrência crescente de TigerConnect, Microsoft e Cisco mantém os preços disciplinados e estimula lançamentos rápidos de funcionalidades, especialmente em IA ambiente, enfermagem virtual e análises em tempo real.

Principais Conclusões do Relatório

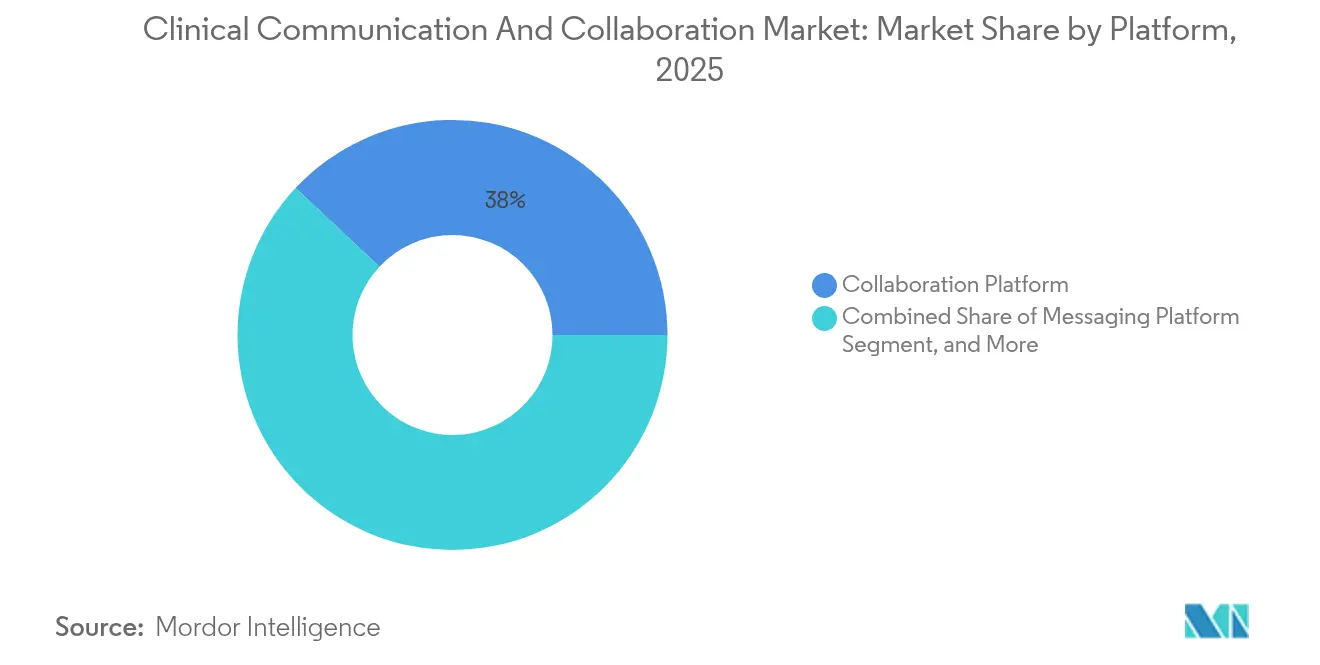

- Por plataforma, as plataformas de colaboração lideraram com 38,02% de participação na receita em 2025, enquanto as plataformas de bate-papo virtual devem se expandir a um CAGR de 17,78% até 2031.

- Por componente, o software representou 65,63% da participação do mercado de comunicação e colaboração clínica em 2025, enquanto os serviços registraram o CAGR mais rápido, de 19,17%, no período de 2026 a 2031.

- Por modelo de implantação, os modelos em nuvem detinham 57,52% da participação do mercado de comunicação e colaboração clínica em 2025 e devem continuar crescendo a um CAGR de 16,31%.

- Por aplicação, a comunicação de enfermagem contribuiu com 28,55% da receita em 2025; a comunicação médica deve crescer a um CAGR de 18,05% até 2031.

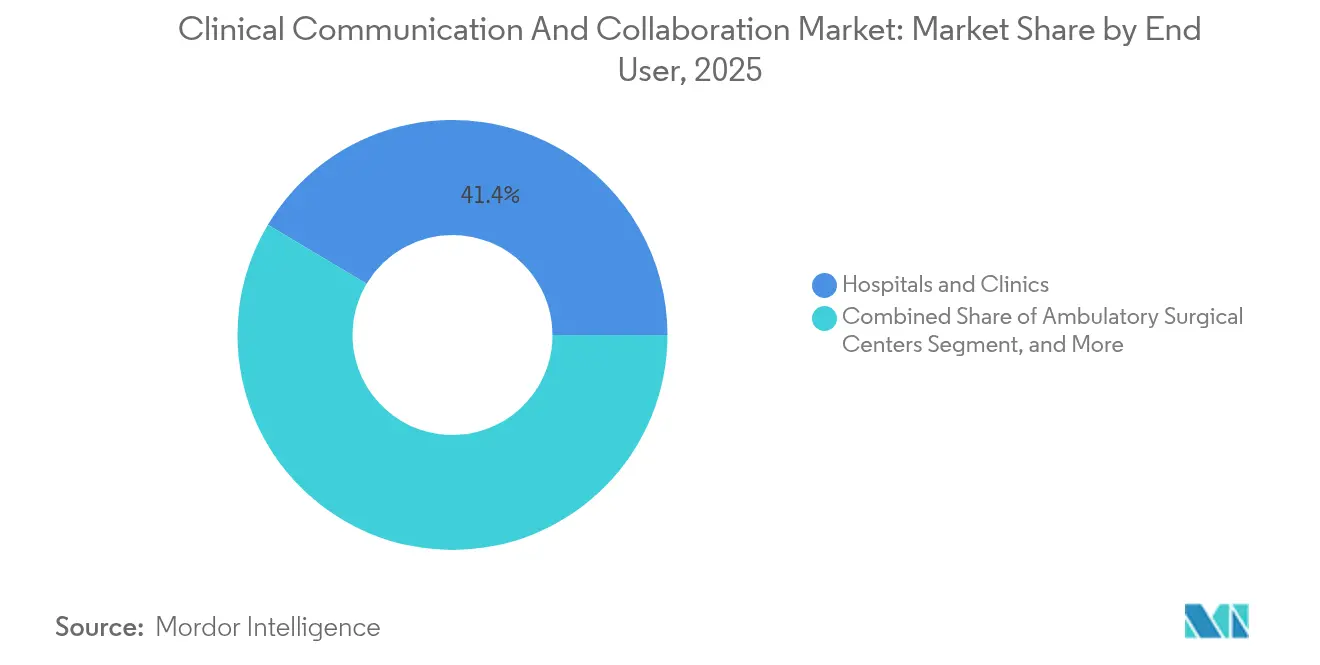

- Por usuário final, hospitais e clínicas capturaram uma participação de 41,44% em 2025; no entanto, os prestadores de saúde domiciliar devem crescer a um CAGR de 17,35% ao longo do período de previsão.

- Por geografia, a América do Norte comandou 39,62% do mercado de comunicação e colaboração clínica em 2025, e a Ásia-Pacífico é projetada como a região mais rápida, com um CAGR de 19,88%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Comunicação e Colaboração Clínica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transformação digital das operações de saúde | +3.2% | Global | Médio prazo (2 a 4 anos) |

| Suítes nativas em nuvem substituindo pagers | +2.8% | América do Norte e UE; expansão para a APAC | Curto prazo (≤ 2 anos) |

| Integração com as principais plataformas de prontuário eletrônico | +2.5% | Global; mercados Epic/Cerner | Médio prazo (2 a 4 anos) |

| Relatórios obrigatórios de segurança do paciente e qualidade | +2.1% | América do Norte; mercados regulatórios da UE | Curto prazo (≤ 2 anos) |

| IA de voz ambiente em documentação | +1.9% | América do Norte; adoção inicial na APAC | Longo prazo (≥ 4 anos) |

| Fluxos de trabalho de enfermagem virtual e monitoramento remoto de pacientes | +1.8% | Global; mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Transformação Digital das Operações de Saúde

As reformulações digitais estão eliminando silos que antes causavam mais de 60% dos eventos sentinela, levando as organizações a incorporar análises preditivas e mensagens em tempo real nos fluxos de trabalho cotidianos.[1]Baxter International, "Relatório de Análise de Causa Raiz de Evento Sentinela," baxter.com A COVID-19 reforçou o custo da fragmentação: os sistemas de saúde equipados com suítes unificadas se recuperaram mais rapidamente, mantiveram os serviços eletivos e protegeram a equipe ao reduzir a exposição desnecessária. Os conselhos executivos agora veem a modernização da comunicação como um mandato de resiliência, ancorando os orçamentos de capital em torno de plataformas que integram análises, agendamento e trilhas de auditoria em uma única interface. O mercado de comunicação e colaboração clínica se beneficia diretamente porque cada implantação desloca ferramentas legadas, protege caminhos de dados e eleva os benchmarks de satisfação do usuário.

Suítes Nativas em Nuvem de Comunicação Clínica Substituindo Pagers Legados

Hospitais que migram de pagers para mensagens em nuvem registram reduções de 85% no tráfego de pagers e 35% menos alertas por alto-falante, enquanto as ativações de código de AVC caem de nove para quatro etapas.[2]Symplr, "Estudo de Caso de Ativação de Código de AVC," symplr.com Esses resultados ilustram como os pagers criam gargalos nos fluxos de trabalho e expõem lacunas na criptografia de ponta a ponta. Os modelos em nuvem superam essas lacunas por meio de armazenamento em conformidade com a HIPAA, integração robusta de API e resiliência sistêmica contra tempo de inatividade. Com os principais fornecedores agrupando login único, gerenciamento de dispositivos móveis e painéis de análise, o mercado de comunicação e colaboração clínica agora posiciona a nuvem não como uma alternativa, mas como o padrão empresarial.

Integração da Comunicação Clínica com as Principais Plataformas de Prontuário Eletrônico

O roteiro da Epic para 2025 promove escuta ambiente e automação que dependem de vínculos de comunicação estreitos, enquanto as extensões da Cerner se concentram em pedidos de ciclo fechado e roteamento de alertas. No entanto, apenas 44% dos clínicos atualmente avaliam a conectividade com o prontuário eletrônico como satisfatória. Preencher essa lacuna requer adaptadores HL7-FHIR, sincronização de identidade e fluxos de tarefas reprojetados que preservem árvores de decisão familiares. Fornecedores capazes de fornecer conectores prontos para uso e roteamento baseado em função pré-configurado aceleram a adoção e ampliam sua presença no mercado de comunicação e colaboração clínica.

Relatórios Obrigatórios de Segurança do Paciente e Qualidade

A Medida Estrutural de Segurança do Paciente do CMS, em vigor a partir do exercício fiscal de 2025, obriga os hospitais a documentar a cultura de segurança e o engajamento da liderança com evidências digitais.[3]Press Ganey, "Orientação sobre a Medida de Segurança do Paciente do CMS 2025," pressganey.com As atualizações simultâneas da HIPAA exigem autenticação multifator e criptografia de dados em repouso, eliminando controles discricionários. Plataformas que incorporam registro automatizado de eventos e análises, portanto, ganham preferência porque reduzem a carga de auditoria e evitam penalidades por não conformidade, ampliando a demanda em todo o mercado de comunicação e colaboração clínica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Privacidade de dados e conformidade com HIPAA/GDPR | -1.8% | Global; mercados regulamentados | Curto prazo (≤ 2 anos) |

| Altos custos iniciais de integração | -1.5% | Global; mercados com recursos limitados | Médio prazo (2 a 4 anos) |

| Fadiga de alarmes e sobrecarga de alertas para clínicos | -1.2% | Global; especialmente UTI | Longo prazo (≥ 4 anos) |

| Cobertura celular/Wi-Fi limitada em hospitais rurais | -0.9% | Mercados rurais em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Conformidade com HIPAA/GDPR

A revisão da HIPAA de 2025 exige logins com autenticação multifator, testes de penetração anuais e inventários completos de sistemas, transformando salvaguardas opcionais em requisitos obrigatórios. Os reguladores europeus aplicam rigor semelhante sob o GDPR, impondo multas que podem chegar a 4% da receita anual global de uma empresa. Os prestadores adiam as aquisições até que as plataformas demonstrem capacidades de criptografia em uso, registros de auditoria exaustivos e atestados de ciberseguro, moderando assim a velocidade de curto prazo no mercado de comunicação e colaboração clínica.

Altos Custos Iniciais de Integração

As instalações empresariais frequentemente excedem USD 1 milhão quando se incluem middleware, treinamento e redesenho de fluxo de trabalho, além de custos anuais de manutenção de 15 a 20%. Instalações menores hesitam apesar das evidências de economias operacionais de 15 a 30% após a implantação. Os fornecedores respondem com licenciamento modular, preços de serviços gerenciados e modelagem de retorno sobre o investimento para ampliar a adoção, mas a escassez de capital continua sendo um obstáculo sistêmico em partes do mercado de comunicação e colaboração clínica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Plataformas de Colaboração Impulsionam Fluxos de Trabalho Unificados

As plataformas de colaboração contribuíram com 38,02% da receita em 2025, confirmando seu status como espinha dorsal operacional do mercado de comunicação e colaboração clínica. Os hospitais favorecem esses hubs porque consolidam mensagens seguras, compartilhamento de arquivos e serviços de diretório, reduzindo erros de transferência e encurtando o tempo médio de internação. As plataformas de bate-papo virtual, com um CAGR de 17,78%, atendem à demanda por trocas imediatas e contextuais em unidades de emergência e UTI, onde cada segundo importa. A proliferação de assistentes de bate-papo com IA, tradução de idiomas em tempo real e chatbots voltados ao paciente acelera ainda mais a atração desse subsegmento sobre o mercado de comunicação e colaboração clínica.

As plataformas de mensagens permanecem fundamentais, especialmente para pequenos hospitais que estão migrando de pagers, mas ainda não estão prontos para suítes de colaboração completas. As plataformas de comunicação por voz ganham espaço onde a confirmação audível supera a digitação, como em equipes de anestesiologia ou trauma. As plataformas de agendamento ocupam um nicho de precisão, automatizando regras de cobertura de plantão e facilitando a alocação de pessoal em tempo hábil; elas se integram cada vez mais a suítes mais amplas para eliminar a entrada duplicada de dados, ampliando o tamanho total do mercado de comunicação e colaboração clínica atribuído a ecossistemas interoperáveis.

Por Componente: A Dominância do Software Reflete a Abordagem Centrada em Plataforma

O software capturou uma participação de 65,63% em 2025, ressaltando a preferência por soluções independentes de dispositivo e de implantação rápida que aproveitam smartphones e PCs existentes. Essa orientação amplia o mercado de comunicação e colaboração clínica porque as restrições de capital se deslocam do hardware para o OPEX de assinatura. As receitas de serviços, com um CAGR de 19,17%, refletem a complexidade das migrações empresariais: design consultivo, mapeamento de fluxo de trabalho e suporte à gestão de mudanças tornam-se inegociáveis para realizar o retorno sobre o investimento. Como resultado, os prestadores de serviços formam parcerias plurianuais que estabilizam a visibilidade da receita no mercado de comunicação e colaboração clínica.

O hardware ocupa uma posição inferior, mas permanece indispensável para zonas estéreis ou de alto ruído que exigem intercomunicadores blindados ou crachás vestíveis. No entanto, à medida que tablets com câmera e telefones robustecidos superam os testes de controle de infecção, a fatia discreta de hardware do mercado de comunicação e colaboração clínica se contrai proporcionalmente, redirecionando os orçamentos para módulos avançados de análise e extensões de IA.

Por Modelo de Implantação: Soluções Baseadas em Nuvem Aceleram o Crescimento do Mercado

As implantações em nuvem representaram 57,52% da participação do mercado de comunicação e colaboração clínica em 2025 e exibiram a trajetória de CAGR mais forte, de 16,31%. Os diretores de tecnologia da informação preferem redundância integrada, aplicação automática de patches e provisionamento elástico de usuários em detrimento do ônus de manutenção de clusters locais. O modelo de assinatura alinha os fluxos de caixa com o uso, facilitando a aprovação pelos conselhos e incentivando mais sistemas de saúde a adotar arquiteturas multilocatário. As instalações híbridas persistem onde as leis de soberania de dados ou os gateways de voz legados exigem nós locais. No entanto, mesmo esses ambientes dependem cada vez mais de sobreposições de análise em nuvem, expandindo a penetração geral do mercado de comunicação e colaboração clínica.

Os sistemas locais atraem instalações militares ou de saúde comportamental sujeitas a regras rígidas de segregação. Sua participação deve diminuir, mas não desaparecer, pois cenários específicos ainda exigem redes de voz isoladas. Os fornecedores oferecem roteiros de migração que convertem licenças perpétuas em créditos de nuvem, suavizando ainda mais as curvas de adoção no mercado de comunicação e colaboração clínica.

Por Aplicação: A Comunicação de Enfermagem Lidera a Coordenação do Cuidado ao Paciente

A comunicação de enfermagem representou 28,55% da receita em 2025, pois os enfermeiros orquestram rodadas de medicação, consultas multidisciplinares e atualizações para familiares. Módulos desenvolvidos especificamente simplificam as listas de tarefas à beira do leito, integram a administração de medicamentos por código de barras e exibem alertas preditivos de deterioração, influenciando diretamente o fluxo de pacientes e as pontuações HCAHPS. A comunicação médica cresce à taxa mais rápida, com um CAGR de 18,05%; os clínicos ditam notas, aprovam pedidos e recebem alertas de sepse no mesmo canal seguro, consolidando ferramentas móveis anteriormente fragmentadas no mercado mais amplo de comunicação e colaboração clínica.

A comunicação de laboratório e radiologia se beneficia à medida que os prazos de imagem se tornam mais rigorosos sob as métricas de cuidado baseado em valor. A comunicação com o paciente e os alertas de emergência integram mensagens do portal, serviços de interpretação e recursos de notificação em massa para simulações de bloqueio. Os módulos de coordenação de cuidados automatizam resumos de alta e pacotes de encaminhamento, que são essenciais para a conformidade com pagamentos agrupados, cimentando assim a dependência multidepartamental do mercado de comunicação e colaboração clínica.

Por Usuário Final: Hospitais e Clínicas Ancoram a Demanda do Mercado

Hospitais e clínicas comandaram uma participação de 41,44% em 2025, refletindo sua escala, exposição regulatória e demanda multifuncional. As grandes redes integradas de saúde buscam estratégias de fornecedor único para alinhar equipes de formulário, imagem e perioperatório sob regras de alerta uniformes, impulsionando assim negócios empresariais que elevam o tamanho do mercado de comunicação e colaboração clínica. Os prestadores de saúde domiciliar registram um CAGR de 17,35% com base em programas de hospital em casa que exigem vídeo em conformidade com a HIPAA, feeds de sinais vitais e supervisão médica em uma única interface, estendendo o mercado de comunicação e colaboração clínica além das paredes físicas.

Os centros cirúrgicos ambulatoriais e os laboratórios de diagnóstico adotam pacotes mais enxutos para agilizar os tempos de rotatividade e minimizar cancelamentos. As instalações de cuidados de longa duração priorizam mensagens para familiares, captura de fotos de cuidados de feridas e teleconsultas de doenças crônicas, criando um nicho especializado com fluxos de trabalho personalizados. Coletivamente, esses segmentos diversificam os fluxos de receita em todo o mercado de comunicação e colaboração clínica.

Análise Geográfica

A América do Norte contribuiu com 39,62% da receita em 2025, refletindo os mandatos de segurança impulsionados pela HIPAA, a penetração madura de prontuários eletrônicos e a ampla cobertura 5G que suporta transferências ricas em vídeo. Os grandes sistemas de saúde padronizam rotineiramente em mais de 30 hospitais, gerando tamanhos de negócios que podem exceder USD 20 milhões e fortalecendo o mercado regional de comunicação e colaboração clínica. O estímulo governamental voltado à modernização da cibersegurança incentiva ainda mais as atualizações, pois os beneficiários de subsídios devem demonstrar o uso de comunicação criptografada.

A Ásia-Pacífico é o motor de crescimento, com um CAGR de 19,88%, impulsionado por planos nacionais de saúde digital, financiamento de projetos piloto de IA e zonas de disponibilidade de nuvem doméstica que atendem aos requisitos de localização de dados. Cingapura exige mensagens seguras para todos os hospitais públicos, enquanto os centros terciários da China incorporam ferramentas de triagem com IA em seus superaplicativos nativos, elevando a trajetória regional do mercado de comunicação e colaboração clínica. As economias emergentes estão aproveitando dispositivos Android de baixo custo e conectores FHIR de código aberto para superar as limitações da era dos pagers.

A Europa mantém uma adoção estável, embora o GDPR exija hospedagem na região e retenção de arquivos de auditoria, o que retarda as aquisições. O Oriente Médio e a África experimentam picos baseados em projetos vinculados a construções de hospitais inteligentes na Arábia Saudita e nos Emirados Árabes Unidos. O impulso da América do Sul se concentra no Brasil e na Colômbia, onde parcerias público-privadas estão fornecendo créditos de nuvem para clínicas rurais, aumentando gradualmente a participação do continente no mercado global de comunicação e colaboração clínica.

Cenário Competitivo

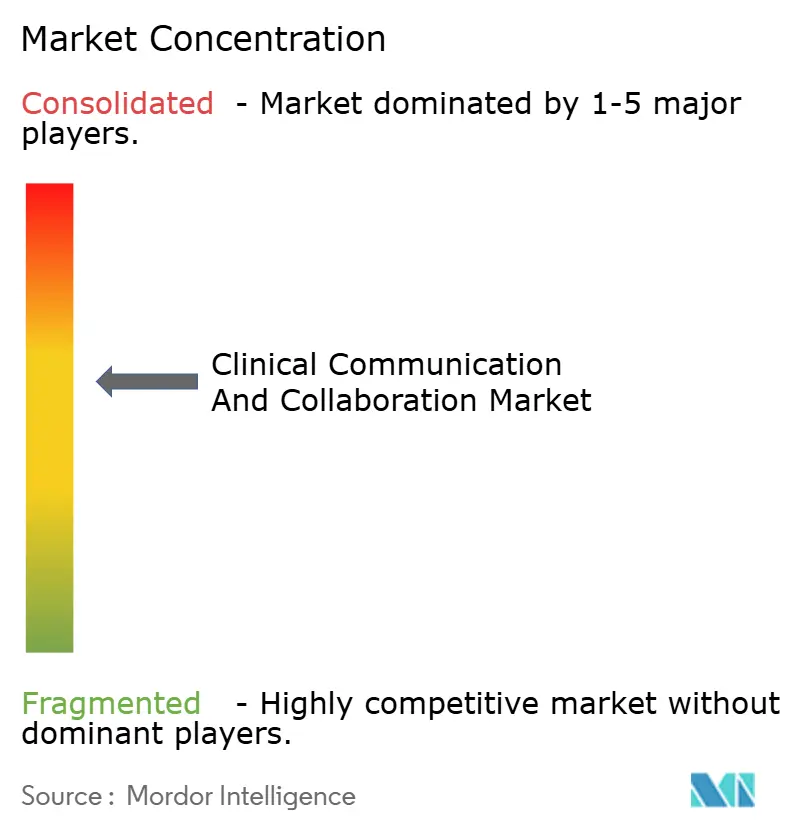

A intensidade competitiva é moderada, posicionando o mercado de comunicação e colaboração clínica como atraente, porém disputado. TigerConnect e PerfectServe lideram o segmento especializado, cada um oferecendo roteamento profundo de equipes de cuidado, plug-ins de prontuário eletrônico e painéis robustos de conformidade. Microsoft e Cisco aproveitam as integrações do Teams e do Webex, agrupando conectores clínicos e políticas de gerenciamento de dispositivos em contratos empresariais que já abrangem a maioria dos hospitais nos Estados Unidos. Oracle Health (Cerner) incorpora comandos de voz e mensagens seguras no Millennium, desafiando as soluções de melhor desempenho individual.

A atividade de fusões e aquisições ressalta um impulso de consolidação: TigerConnect adquiriu a Twiage para fortalecer a continuidade do serviço de emergência médica ao pronto-socorro, enquanto Commure e Athelas uniram forças para absorver a Augmedix, criando o portfólio de software de IA mais extenso da área da saúde. As startups enfatizam voz ambiente, alertas contextuais e alocação preditiva de pessoal; aquelas com retorno sobre o investimento validado rapidamente se tornam alvos para fornecedores de plataformas que buscam ampliar capacidades. À medida que os compradores se voltam para fornecedores que entregam ganhos mensuráveis em tempo de internação, readmissões e rotatividade de pessoal, os roteiros de produtos convergem para análises, transcrição com IA e engajamento do paciente, moldando a próxima fase do mercado de comunicação e colaboração clínica.

Líderes do Setor de Comunicação e Colaboração Clínica

NEC Corporation

Microsoft Corporation

TigerConnect

Cisco Systems

Epic Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Emory Healthcare lançou uma iniciativa de enfermagem virtual no Emory University Hospital Midtown, utilizando tecnologia baseada em IA e LIDAR para prevenção de quedas, com planos de expansão para oito unidades de internação em vários hospitais em 2025. A iniciativa visa melhorar a segurança do paciente e reduzir os encargos de documentação para a equipe de enfermagem.

- Fevereiro de 2025: A Cleveland Clinic anunciou a implantação da plataforma de Melhoria da Documentação Clínica com IA da Ambience em suas práticas ambulatoriais, aproveitando a tecnologia de IA para aprimorar a comunicação clínica e simplificar os processos de documentação, com potencial de redução de 80% no tempo de documentação.

- Dezembro de 2024: A SpinSci Technologies concluiu uma rodada de financiamento Série C, captando USD 53 milhões para avançar seu software de engajamento do paciente aprimorado por IA, que visa melhorar o engajamento digital e as eficiências de fluxo de trabalho na comunicação em saúde.

- Junho de 2024: A Mitel, empresa canadense de telecomunicações, anunciou o lançamento do PlatfoMitel, um serviço de colaboração em cuidado virtual disponibilizado em sete países europeus, incluindo Bélgica, França, Itália, Países Baixos, Suíça e Reino Unido.

Escopo do Relatório Global do Mercado de Comunicação e Colaboração Clínica

De acordo com o escopo do relatório, os sistemas de comunicação e colaboração clínica são plataformas móveis que clínicos, equipes de cuidado, pacientes e cuidadores utilizam para colaborar em atividades de tratamento e cuidado em ambientes ambulatoriais, de cuidado agudo, pós-agudo e virtual.

O mercado de comunicação e colaboração clínica é segmentado por plataforma, componente, implantação, aplicação, usuário final e geografia. Por plataforma, o mercado é segmentado em plataforma de colaboração, plataforma de mensagens, plataforma de comunicação por voz e outras plataformas (plataforma de bate-papo virtual, plataforma de agendamento e outras). Por componente, o mercado é segmentado em hardware, software e serviço. Por implantação, o mercado é segmentado em modelo local e modelo baseado em nuvem. Por aplicação, o mercado é segmentado em comunicação de laboratório e radiologia, comunicação de enfermagem, comunicação com o paciente e alertas de emergência, e comunicação médica. Por usuário final, o mercado é segmentado em hospitais e clínicas, centros cirúrgicos ambulatoriais, instalações de cuidados de longa duração e outros usuários finais (centros de diagnóstico, centros de enfermagem e outros). Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece tamanhos de mercado e previsões em valor (USD) para os segmentos acima.

| Plataforma de Colaboração |

| Plataforma de Mensagens |

| Plataforma de Comunicação por Voz |

| Plataforma de Bate-papo Virtual |

| Plataforma de Agendamento |

| Outras Plataformas |

| Hardware |

| Software |

| Serviço |

| Local |

| Baseado em Nuvem |

| Híbrido |

| Comunicação de Laboratório e Radiologia |

| Comunicação de Enfermagem |

| Comunicação com o Paciente e Alertas de Emergência |

| Comunicação Médica |

| Coordenação de Cuidados e Transferências |

| Hospitais e Clínicas |

| Centros Cirúrgicos Ambulatoriais |

| Instalações de Cuidados de Longa Duração |

| Centros de Diagnóstico |

| Centros de Enfermagem |

| Prestadores de Saúde Domiciliar |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Plataforma | Plataforma de Colaboração | |

| Plataforma de Mensagens | ||

| Plataforma de Comunicação por Voz | ||

| Plataforma de Bate-papo Virtual | ||

| Plataforma de Agendamento | ||

| Outras Plataformas | ||

| Por Componente | Hardware | |

| Software | ||

| Serviço | ||

| Por Modelo de Implantação | Local | |

| Baseado em Nuvem | ||

| Híbrido | ||

| Por Aplicação | Comunicação de Laboratório e Radiologia | |

| Comunicação de Enfermagem | ||

| Comunicação com o Paciente e Alertas de Emergência | ||

| Comunicação Médica | ||

| Coordenação de Cuidados e Transferências | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros Cirúrgicos Ambulatoriais | ||

| Instalações de Cuidados de Longa Duração | ||

| Centros de Diagnóstico | ||

| Centros de Enfermagem | ||

| Prestadores de Saúde Domiciliar | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de comunicação e colaboração clínica?

O tamanho do mercado de comunicação e colaboração clínica é de USD 3,29 bilhões em 2026 e a previsão é de atingir USD 6,41 bilhões até 2031 a um CAGR de 14,29%.

Qual modelo de implantação está crescendo mais rapidamente?

As plataformas baseadas em nuvem lideram com 57,52% de participação em 2025 e um CAGR de 16,31% até 2031, graças à menor sobrecarga de TI e à conformidade mais fácil.

Por que as plataformas de colaboração são preferidas em relação aos pagers?

As plataformas de colaboração reduzem o uso de pagers em 85%, diminuem as etapas do código de AVC e fornecem trilhas de auditoria criptografadas que os pagers simples não conseguem oferecer, melhorando a segurança e a eficiência.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico apresenta a expansão mais rápida, avançando a um CAGR de 19,88% devido ao financiamento governamental, ao apoio de políticas de saúde digital e à rápida implantação de banda larga.

Como a IA de voz ambiente apoia os clínicos?

A IA ambiente transforma encontros falados em notas estruturadas, com projetos piloto em Stanford e na Cleveland Clinic demonstrando satisfação médica de 78 a 96% e economia de tempo de até 80%.

Quais fatores restringem uma adoção mais ampla?

Requisitos complexos de conformidade, altos custos de integração, fadiga de alarmes e lacunas de conectividade rural coletivamente moderam o crescimento, embora as evidências de retorno sobre o investimento continuem superando muitas barreiras.

Página atualizada pela última vez em: