Tamanho e Participação do Mercado de Soluções de Fluxo de Trabalho Clínico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

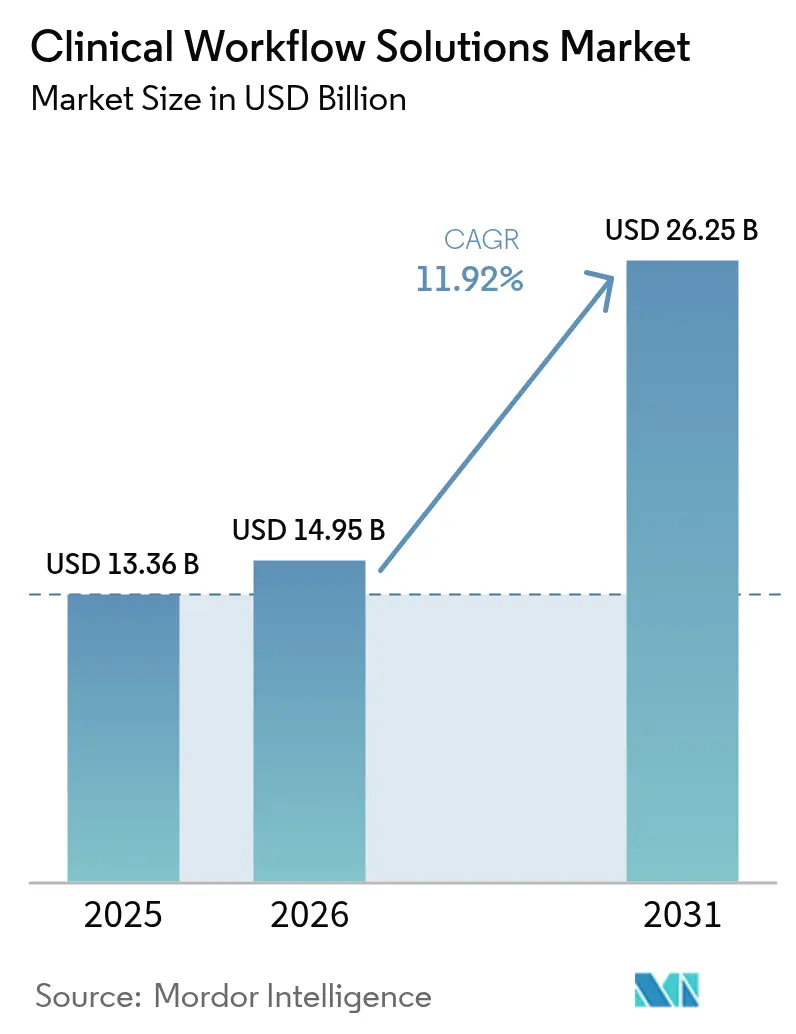

| Tamanho do Mercado (2026) | 14.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções de Fluxo de Trabalho Clínico por Mordor Intelligence

O tamanho do mercado de soluções de fluxo de trabalho clínico foi avaliado em USD 13,36 bilhões em 2025 e estima-se que cresça de USD 14,95 bilhões em 2026 para atingir USD 26,25 bilhões até 2031, a um CAGR de 11,92% durante o período de previsão (2026-2031). O aumento dos custos operacionais, a redução dos quadros de pessoal e o avanço em direção ao reembolso baseado em valor estão incentivando os prestadores a automatizar tarefas repetitivas e conectar silos de dados. Plataformas compatíveis com a nuvem e padrões de interoperabilidade obrigatórios estão reformulando as prioridades de compra, levando os hospitais a redirecionar orçamentos da manutenção de sistemas legados para serviços no modelo de assinatura que prometem atualizações contínuas. Grandes fornecedores estão ampliando seus portfólios por meio de aquisições e parcerias, enquanto especialistas mais novos estão ganhando atenção com ferramentas de nicho que resolvem pontos críticos de fluxo de trabalho para departamentos específicos. Os padrões de gastos regionais indicam que a América do Norte manterá sua liderança por ora. No entanto, o ritmo mais acelerado de investimentos na Ásia-Pacífico sugere que a diferença competitiva pode se estreitar antes do fim do período de previsão.

Principais Conclusões do Relatório

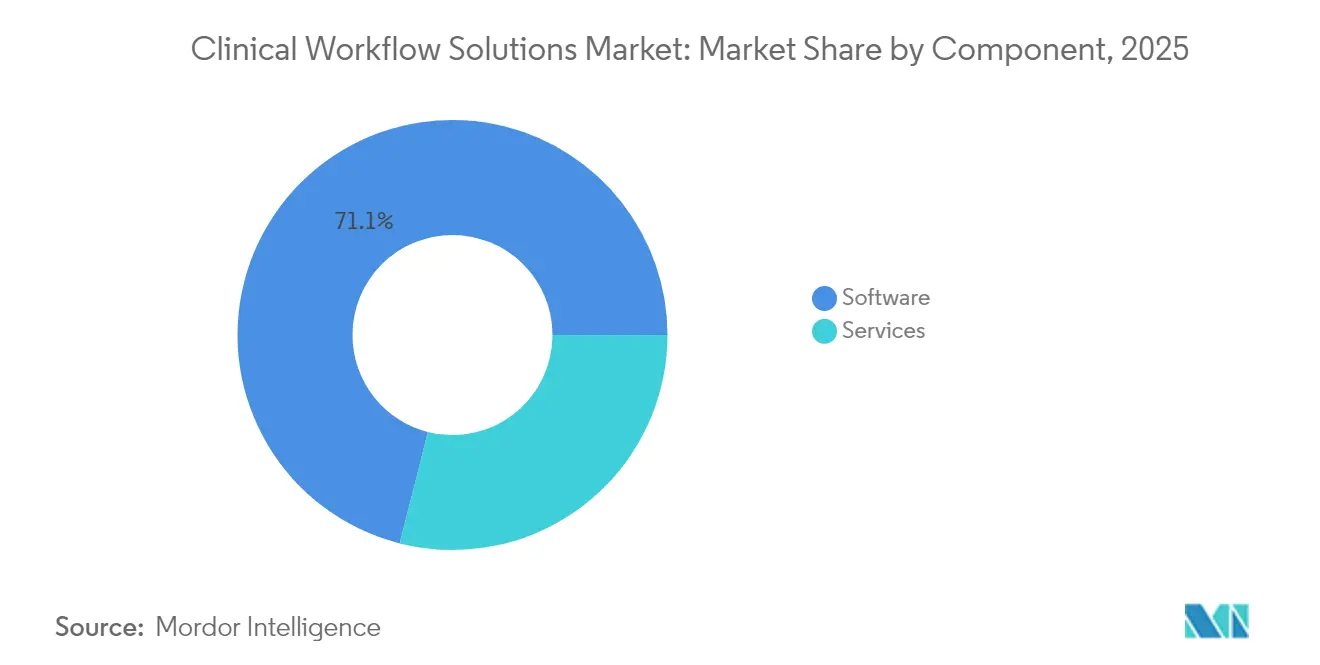

- Por componente, o software representou 71,05% da receita de 2025, enquanto os serviços devem se expandir a um CAGR de 14,18% até 2031.

- Por tipo de produto, as soluções de integração de dados contribuíram com 30,10% do tamanho do mercado em 2025; as soluções de colaboração em cuidados devem avançar a um CAGR de 14,75% ao longo do período de previsão.

- Por modo de entrega, as implantações locais representaram 62,25% das vendas de 2025, mas as ofertas baseadas em nuvem devem crescer a um CAGR de 15,10% até 2031.

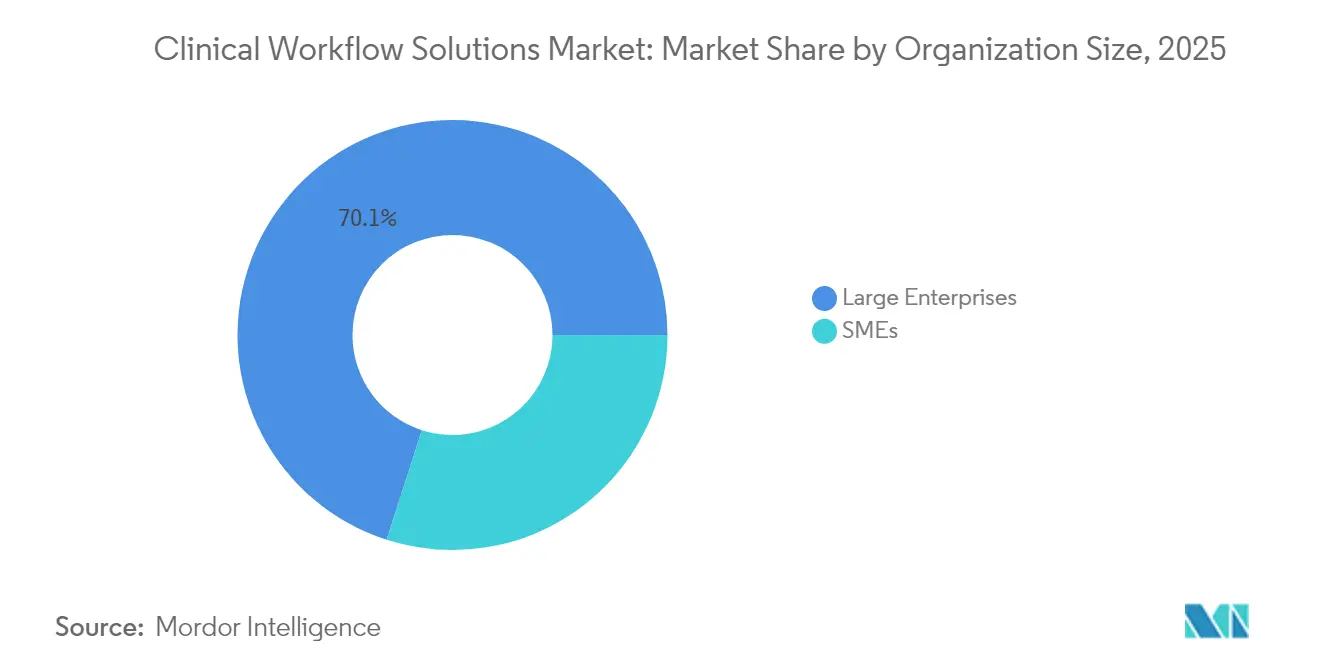

- Por porte da organização, as grandes empresas responderam por 70,05% da receita em 2025, enquanto as organizações de pequeno e médio porte estão posicionadas para um CAGR de 13,62%.

- Por usuário final, os hospitais representaram 67,90% do mercado de 2025, enquanto outros ambientes de cuidados estão a caminho de um CAGR de 13,45% até 2031.

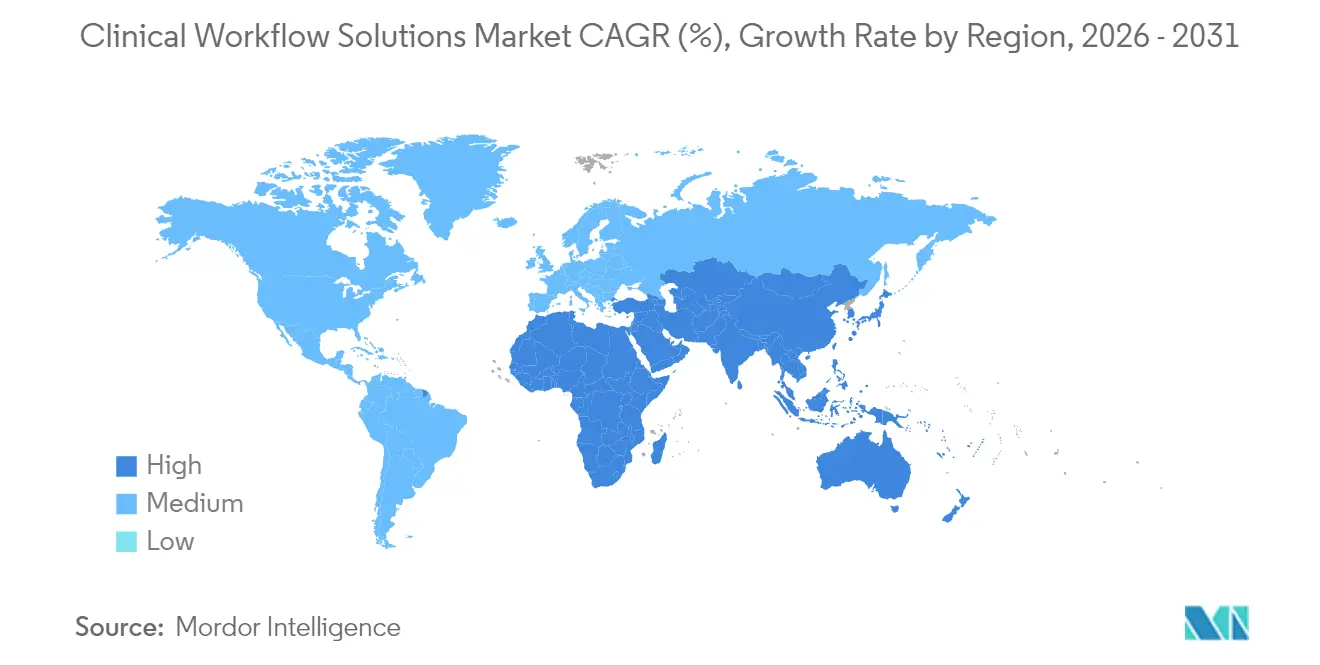

- Por geografia, a América do Norte deteve uma participação de receita de 43,60% em 2025, enquanto a Ásia-Pacífico deve crescer mais rapidamente, a um CAGR de 13,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Soluções de Fluxo de Trabalho Clínico*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões Globais de Interoperabilidade Obrigatórios (HL7 FHIR, ISO/IEEE) Acelerando a Adoção | +2.1% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez Mundial Crescente de Profissionais de Saúde Impulsionando a Automação | +1.8% | Global, mais aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Transição para Cuidados Baseados em Valor Exigindo Visibilidade de Ponta a Ponta do Fluxo de Trabalho | +1.5% | América do Norte, com adoção gradual na Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Proliferação de Dispositivos Médicos Conectados Gerando Fluxos de Dados em Tempo Real | +1.3% | Global, com maior impacto em mercados de saúde desenvolvidos | Médio prazo (2-4 anos) |

| Rápida Adoção de Sistemas de Informação Hospitalar Nativos em Nuvem Habilitando Implantação como Serviço de Software | +1.2% | América do Norte e Europa, com adoção crescente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda Impulsionada pela Pandemia por Colaboração Clínica Remota e Centros de Comando | +1.0% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Padrões Globais de Interoperabilidade Obrigatórios Acelerando a Adoção

Os Recursos de Interoperabilidade Rápida em Saúde de Nível Sete (HL7 FHIR) passaram da fase piloto para a realidade de produção em uma parcela crescente de sistemas de saúde, catalisando uma aceitação mais ampla de interfaces de programação de aplicações (APIs) baseadas em padrões. Pesquisas revisadas por pares[1]Wesley Barker, "Uma Pesquisa Nacional sobre as Experiências de Empresas de Saúde Digital com Interfaces de Programação de Aplicações de Registros Eletrônicos de Saúde," Journal of the American Medical Informatics Association, jamia.oup.com mostram que a maioria das empresas de saúde digital já depende de uma combinação de APIs baseadas em padrões e proprietárias para garantir a continuidade dos negócios durante as transições. Uma consequência direta é que os orçamentos de integração, anteriormente reservados para interfaces personalizadas, estão sendo redirecionados para novos recursos analíticos, indicando uma mudança implícita de custos dentro dos portfólios de projetos. Uma inferência adicional é que os fornecedores capazes de demonstrar interfaces FHIR pré-certificadas podem encurtar os ciclos de vendas ao abordar um dos obstáculos de aquisição mais comuns.

Escassez Mundial Crescente de Profissionais de Saúde Impulsionando a Automação

Uma projeção de déficit de milhões de enfermeiros e profissionais aliados até 2026 elevou a automação de opcional para missão crítica no mercado de soluções de fluxo de trabalho clínico. Associações do setor registram um rápido aumento nas ferramentas de inteligência artificial voltadas para documentação, gestão de pessoal e escalonamento preditivo, com adoção relatada em grupos médicos mais do que dobrando ano a ano. Esse aumento sinaliza que a equipe da linha de frente influencia cada vez mais os comitês de compras, à medida que as métricas de esgotamento profissional se tornam indicadores-chave de desempenho em nível de diretoria. Uma inferência corolária é que softwares que abordam pontos críticos relacionados a fatores humanos, em vez de puramente administrativos, desfrutarão de demanda duradoura porque se alinham diretamente com os objetivos de retenção de força de trabalho.

Transição para Cuidados Baseados em Valor Exigindo Visibilidade de Ponta a Ponta do Fluxo de Trabalho

À medida que os pagadores vinculam o reembolso aos resultados, os prestadores precisam de feedback contínuo de desempenho que conecte intervenções clínicas com métricas financeiras. Plataformas de fluxo de trabalho integradas estão emergindo[2]HealthIT.gov, "Ecossistema FHIR," Escritório do Coordenador Nacional de Tecnologia da Informação em Saúde, healthit.gov como a espinha dorsal dessa visibilidade, permitindo painéis de qualidade em tempo real e cálculos automatizados de métricas. Recursos governamentais ressaltam a necessidade de acesso unificado a dados para fechar lacunas de informação entre as equipes de cuidados. A partir disso, pode-se inferir que hospitais sem essa visibilidade correm o risco de perda de receita à medida que os contratos baseados em valor se expandem, tornando o investimento em conjuntos abrangentes de fluxo de trabalho uma tática defensiva.

Proliferação de Dispositivos Médicos Conectados Gerando Fluxos de Dados em Tempo Real

A rápida adoção de monitores à beira do leito, bombas de infusão e dispositivos vestíveis levou à produção de terabytes de dados de pacientes diariamente. As soluções de fluxo de trabalho clínico capazes de ingerir e filtrar esses fluxos fornecem alertas acionáveis enquanto suprimem o ruído, reduzindo assim a fadiga de alarmes — um risco de segurança clinicamente documentado. Fornecedores de dispositivos que fazem parceria com plataformas de software podem posicionar seu hardware como parte de uma solução integrada, o que implica que as alianças de ecossistema se tornarão diferenciais competitivos em vez de conveniências técnicas.

Análise de Impacto das Restrições do Mercado de Soluções de Fluxo de Trabalho Clínico*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Integração e Treinamento | -1.7% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Baixo Letramento Digital entre a Equipe Clínica Dificultando a Transformação | -1.4% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Ecossistemas de TI Legados Fragmentados Dificultando a Interoperabilidade Perfeita | -1.3% | Global, mais significativo em mercados de saúde estabelecidos | Médio prazo (2-4 anos) |

| Preocupações com Privacidade de Dados e Cibersegurança Prejudicando a Adoção da Nuvem | -1.1% | Global, com regulamentações mais rígidas na Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Integração e Treinamento

Apesar dos benefícios evidentes, o custo e a complexidade de integrar novas plataformas em ambientes legados fragmentados continuam sendo as principais barreiras à adoção. Os orçamentos de treinamento frequentemente ficam aquém dos gastos com tecnologia, levando a uma utilização inconsistente e a um retorno sobre o investimento (ROI) reduzido. O padrão implica que os fornecedores que oferecem serviços de gestão de mudanças incorporados podem cobrar um prêmio porque ajudam os clientes a realizar valor mais rapidamente.

Ecossistemas de TI Legados Fragmentados Dificultando a Interoperabilidade Perfeita

Muitos hospitais ainda dependem de um conjunto fragmentado de sistemas computacionais antigos, e esse labirinto retarda qualquer tentativa de otimizar os fluxos de trabalho clínicos. Aproximadamente dois em cada três estabelecimentos gerenciam pelo menos três plataformas separadas de registros eletrônicos, e apenas manter essas ferramentas mais antigas em funcionamento pode consumir quase metade de um orçamento de TI. Cada programa fala sua própria linguagem de dados e frequentemente carece de APIs modernas, de modo que compartilhar informações é como tentar encaixar peças de quebra-cabeça de caixas diferentes. Os líderes devem decidir entre uma substituição completa e custosa ou a adição de middleware que atue como tradutor, enquanto a equipe que se acostumou com telas familiares se preocupa com a perturbação. O caminho mais prático tem se mostrado uma atualização gradual: instalar uma camada de integração que limpa e combina dados nos bastidores e, em seguida, retirar os componentes desatualizados um de cada vez. Esse caminho criterioso mantém o atendimento diário funcionando enquanto impulsiona a organização em direção a sistemas verdadeiramente conectados e interoperáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Soluções de Fluxo de Trabalho Clínico

Por Componente:

Demanda por Software Promovendo o Crescimento do MercadoO segmento de software respondeu pelo maior tamanho do mercado de soluções de fluxo de trabalho clínico, com 71,05% em 2025, sustentando iniciativas de digitalização em hospitais. Quatro anos consecutivos de orçamentos de capital favorecendo atualizações de plataformas indicam que o software permanece o ponto de entrada para a modernização de processos. No entanto, os serviços devem registrar um CAGR de 14,18% de 2026 a 2031, superando a expansão do software à medida que os prestadores buscam expertise em implementação e otimização contínua. Uma inferência é que a transferência de conhecimento, e não apenas o código, agora impulsiona ganhos sustentáveis de desempenho, encorajando os fornecedores a incorporar equipes de consultoria nos contratos de assinatura.

A ascensão dos serviços é particularmente visível entre hospitais de médio porte, onde os recursos de TI são limitados e a orientação externa acelera os prazos de entrada em operação. À medida que as penalidades por pagamento por desempenho crescem, a liderança está disposta a financiar suporte consultivo para reduzir o risco de não conformidade regulatória. Consequentemente, a atividade de fusões entre especialistas em serviços e fornecedores de plataformas tende a se intensificar, sugerindo que as ofertas integradas atrairão compradores que buscam um único ponto de responsabilidade.

Por Tipo de Produto:

Integração de Dados Impulsionando o Crescimento Incremental da CategoriaAs soluções de integração de dados detinham 30,10% do mercado de soluções de fluxo de trabalho clínico em 2025, refletindo seu papel como tecido conjuntivo para módulos díspares de registros eletrônicos de saúde (RES). No entanto, as ferramentas de colaboração em cuidados devem se expandir a um CAGR de 14,75% até 2031, apontando para uma mudança em direção a modelos de entrega centrados em equipes. A pandemia acelerou a demanda por mensagens seguras, listas de tarefas compartilhadas e comunicação entre unidades; essa mudança comportamental persistiu mesmo após o arrefecimento das condições de emergência. A observação implica que as plataformas de colaboração cruzaram o limiar de conveniência para necessidade clínica.

Os avanços em inteligência artificial estão impulsionando ainda mais os utilitários de colaboração, fornecendo sugestões preditivas sobre qual especialista envolver e quando. Fornecedores que incorporam essa inteligência relatam taxas de renovação mais altas, indicando que os usuários clínicos valorizam recomendações sensíveis ao contexto em detrimento de funções de mensagens estáticas. A inferência aqui é que a diferenciação residirá cada vez mais na profundidade do suporte à decisão, e não apenas no acabamento da interface.

Por Modo de Entrega:

Adoção da Nuvem Promovendo o CrescimentoAs implantações locais retiveram 62,25% da participação do mercado de soluções de fluxo de trabalho clínico em 2025, principalmente devido a preocupações históricas com a soberania de dados. No entanto, as ofertas baseadas em nuvem devem registrar um CAGR de 15,10% até 2031, à medida que os diretores executivos aceitam que provedores de hiperescala respeitáveis frequentemente superam as posturas de segurança de centros de dados internos. Os padrões de migração revelam uma abordagem incremental: cargas de trabalho não críticas para a missão, como arquivos de imagens, migram primeiro, seguidas por aplicações clínicas ao vivo assim que os frameworks de governança amadurecem. Isso sugere que os modelos híbridos dominarão o médio prazo, em vez de uma estratégia abrupta de migração completa.

A escalabilidade da nuvem traz benefícios financeiros — as despesas operacionais substituem os desembolsos de capital — mas também altera a dinâmica entre fornecedor e prestador, transferindo mais risco operacional para os fornecedores. As cláusulas contratuais agora examinam a latência e os objetivos de tempo de recuperação em relação ao impacto clínico, implicando que as métricas de nível de serviço evoluirão além dos benchmarks técnicos para incluir indicadores de segurança do paciente.

Por Porte da Organização:

Grandes Empresas Apoiando o Crescimento da CategoriaAs grandes empresas controlaram 70,05% da receita do mercado em 2025, aproveitando a escala para integrar extensos conjuntos de soluções. Mesmo assim, as pequenas e médias empresas (PMEs) devem fechar a diferença crescendo a um CAGR de 13,62% até 2031, graças a assinaturas modulares em nuvem e preços de pagamento conforme o crescimento. Esse nivelamento do campo significa que conjuntos de recursos antes reservados para hospitais terciários agora são acessíveis a clínicas comunitárias via navegadores web. Uma inferência lógica é que os fornecedores que ignoram os requisitos das PMEs correm o risco de ceder fidelidade à marca que poderia posteriormente escalar para cima.

A adoção bem-sucedida pelas PMEs frequentemente se correlaciona com interfaces de usuário intuitivas que minimizam as horas de treinamento. Os ciclos de feedback mostram que consultórios com menos de 50 clínicos priorizam a integração rápida em detrimento de extensas opções de configuração. Consequentemente, produtos de micro-vertical adaptados a especialidades como ortopedia ou dermatologia provavelmente prosperarão nesse grupo.

Por Usuário Final:

Hospitais Promovendo o Crescimento do MercadoOs hospitais representaram 67,90% da participação do mercado de soluções de fluxo de trabalho clínico em 2025, impulsionados por processos complexos de internação e altos volumes de pacientes. No entanto, centros ambulatoriais e agências de saúde domiciliar devem superar os hospitais a um CAGR de 13,45%, refletindo a migração do cuidado para além das paredes hospitalares. Os padrões demográficos, particularmente o envelhecimento das populações, implicam demanda sustentada por ferramentas de fluxo de trabalho que conectem ambientes agudos e crônicos. Essa observação sugere que a funcionalidade de interoperabilidade deve abranger não apenas os RES hospitalares, mas também sistemas de registros de menor escala padrão em ambientes pós-agudos.

O segmento de cuidados de longa duração ilustra claramente a oportunidade: painéis centralizados monitoram sinais vitais remotamente, alertando cuidadores e parceiros hospitalares quando os limites são ultrapassados. Esses alertas precoces previnem reinternações evitáveis, um incentivo financeiro sob modelos de pagamento baseados em valor. Os fornecedores capazes de personalizar a lógica de alertas para protocolos de cuidados crônicos estarão posicionados para capturar esse nicho em expansão.

Análise Geográfica

Mercado de Soluções de Fluxo de Trabalho Clínico na América do Norte

A América do Norte gerou 43,60% da receita global em 2025, impulsionada por uma infraestrutura de TI madura, elevados gastos per capita em saúde e incentivos regulatórios que recompensam o uso de tecnologia nos relatórios de qualidade. Grandes sistemas de saúde estabeleceram parcerias com gigantes da tecnologia para pilotar ferramentas avançadas de inteligência artificial; por exemplo, a colaboração plurianual do Sutter Health visa incorporar insights orientados por IA nos fluxos de trabalho de imagem. Uma inferência é que as redes de adotantes iniciais funcionam como sites de referência, acelerando as decisões de aquisição entre pares receosos de ficar para trás.

Mercado de Soluções de Fluxo de Trabalho Clínico na APAC

A Ásia-Pacífico é prevista como o território de crescimento mais rápido, com um CAGR de 13,12% entre 2026 e 2031, sustentado pelo financiamento público para hospitais digitais na China, na Índia e na Indonésia. Um memorando recente entre o Siloam Hospitals e a Koninklijke Philips para o avanço do diagnóstico por IA exemplifica o apetite regional por soluções de salto tecnológico que contornam as limitações legadas. Dado que muitas instalações ainda se encontram na primeira ou segunda geração de prontuário eletrônico, os fornecedores podem incorporar padrões modernos desde o início, reduzindo potencialmente a dívida de integração a longo prazo — uma vantagem de custo implícita em relação às suas contrapartes ocidentais.

Mercado de Soluções de Fluxo de Trabalho Clínico na EMEA e na América do Sul

A Europa mantém uma penetração sólida, com o Regulamento Geral sobre a Proteção de Dados (RGPD) moldando arquiteturas de privacidade por design. Embora os mercados nacionais difiram, as principais instituições na Alemanha e no Reino Unido experimentam agendamento habilitado por IA e documentação ambiente. A inferência é que regras de dados rigorosas levam os fornecedores a aprimorar os módulos de gestão de consentimento, que posteriormente podem ser reaproveitados como valor agregado em mercados menos regulamentados. As regiões emergentes no Oriente Médio, em África e na América do Sul encontram-se em fases mais iniciais da curva de adoção, mas demonstram grande interesse em soluções de telessaúde e em nuvem, sugerindo que podem ignorar completamente as fases de instalação local.

Panorama regulatório

Os fornecedores de soluções de fluxo de trabalho clínico operam em um ambiente de interoperabilidade e supervisão de software em rápida evolução, com a política dos EUA atuando como ponto de referência para a integração baseada em padrões. O Office of the National Coordinator for Health IT (ONC) avançou a linha de base de certificação com o USCDI v3, elevando o padrão para classes de dados e capacidades de troca que as plataformas de fluxo de trabalho devem suportar por meio de APIs baseadas em padrões (incluindo HL7 FHIR) ao integrar-se com sistemas de TI de saúde certificados.

Ao mesmo tempo, a FDA atualizou sua orientação sobre Software de Apoio à Decisão Clínica (CDS) em janeiro de 2026. A atualização esclarece o limite entre CDS não regulado como dispositivo e funções de software regulamentadas, e aprimora as expectativas em torno da transparência e validação para suporte de decisão habilitado por IA. O ONC também continua a utilizar o Standards Version Advancement Process (SVAP) como mecanismo de aceleração. O ciclo SVAP de 2026 (anunciado em meados de 2026) permite que desenvolvedores certificados adotem voluntariamente versões de padrões mais novas e aprovadas antes dos prazos obrigatórios de conformidade, o que pode influenciar roteiros de produtos para camadas de integração, normalização de dados e módulos de automação de documentação.

Cenário Competitivo

O setor de soluções de fluxo de trabalho clínico exibe concentração moderada, ancorada por conglomerados diversificados como GE HealthCare, Philips e Oracle. Alianças recentes com provedores de nuvem de hiperescala ilustram uma mudança para parcerias de plataforma que unem expertise clínica com escalabilidade de infraestrutura. O trabalho da GE HealthCare com a Amazon Web Services para construir modelos de base para radiologia destaca como a inteligência artificial está passando de pilotos departamentais para arquitetura sistêmica.

Entrantes em espaços em branco estão criando nichos em documentação clínica ambiente, comunicação em tempo real e fluxos de trabalho específicos por especialidade. Como essas empresas frequentemente se integram via APIs abertas, os players maiores enfrentam uma escolha estratégica: adquirir inovadores ou arriscar a fragmentação do ecossistema. Uma inferência implícita é que os múltiplos de avaliação para startups prontas para interoperabilidade permanecerão elevados em relação aos pares de software genérico, dada sua escassez e sinergias imediatas de receita.

A diferenciação competitiva depende cada vez mais de contratos baseados em resultados que vinculam as taxas de assinatura a melhorias mensuráveis no tempo de documentação ou nas taxas de reinternação. Uma segunda inferência é que as equipes jurídicas estão reescrevendo os contratos mestres de serviços para incluir garantias de desempenho vinculadas a métricas de qualidade, refletindo um mercado comprador maduro que exige comprovação de valor.

Líderes do Setor de Soluções de Fluxo de Trabalho Clínico

Ascom Holding AG

Baxter International

Cisco Systems Inc.

GE HealthCare Technologies Inc.

Veradigm Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Soluções de Fluxo de Trabalho Clínico

- Alcidion Group

- Ascom

- Baxter

- Cisco Systems

- CliniComp Intl.

- EvidenceCare

- GE HealthCare Technologies Inc.

- GetWellNetwork

- iMDsoft

- Imprivata Inc.

- Infor

- Koninklijke Philips

- Lumeon Ltd.

- Mckesson

- Oracle

- Picis Clinical Solutions

- Sectra

- SONIFI Health

- Stryker

- Veradigm Inc

- Wolters Kluwer

Oportunidades de mercado e perspectivas futuras

A oportunidade mais acionável está na intersecção entre orquestração de fluxo de trabalho pronta para interoperabilidade e IA clinicamente incorporada, principalmente quando as soluções operam dentro dos espaços de trabalho existentes do EHR, em vez de aplicativos autônomos. Vários lançamentos em nível de sistema em 2026 mostram demanda contínua por ferramentas que reduzem a carga administrativa e cognitiva. A Novant Health expandiu os recursos de documentação de EHR com IA incorporada para mais de 19.000 usuários (julho de 2026), enquanto o Houston Methodist implantou o HealthLeap em todo o sistema para incorporar monitoramento de segurança do paciente baseado em IA aos fluxos de trabalho de EHR existentes (junho de 2026). Juntos, esses movimentos sustentam espaço para fornecedores que podem empacotar gestão de mudanças, governança e resultados mensuráveis de fluxo de trabalho junto com assinaturas de software.

Uma segunda oportunidade é a convergência de dados de dispositivos à beira do leito, imagens e ações de fluxo de trabalho em espaços de trabalho clínicos unificados. As aprovações e implantações da FDA apontam para um impulso de compra por plataformas que conectam conteúdo diagnóstico com documentação e coordenação. A CliniComp recebeu a autorização 510(k) da FDA para seu PACS Viewer como um Medical Image Management and Processing System (MIMPS) (julho de 2026), e a UpDoc anunciou uma plataforma de IA clínica SaMD autorizada pela FDA implantada na Cleveland Clinic, na Allegheny Health Network e na UCSF Health (junho de 2026). Conforme os requisitos de certificação do ONC avançam com o USCDI v3 e os ciclos SVAP incentivam atualizações mais rápidas de padrões, os fornecedores que oferecem conectores pré-construídos baseados em FHIR, auditabilidade e recursos de explicabilidade para módulos de fluxo de trabalho assistidos por IA podem reduzir os prazos de integração e ampliar a adoção além dos hospitais principais para ambientes de cuidado distribuídos.

Desenvolvimento Recente do Setor no Mercado de Soluções de Fluxo de Trabalho Clínico

- Março de 2026: a Baxter apresentou o IV Verify Line Labeling System, uma solução automatizada desenvolvida com a Vigilant Software para melhorar a identificação de linhas intravenosas e reduzir etapas manuais de rotulagem. Ao direcionar-se a uma tarefa de alta frequência à beira do leito, o lançamento apoia estratégias de automação de fluxo de trabalho focadas em economia de tempo da enfermagem e padronização da segurança em unidades de internação.

- Dezembro de 2025: a Ascom firmou parceria com a ScanSource para fornecer distribuição de valor agregado para as soluções de TIC de saúde e fluxo de trabalho móvel da Ascom na América do Norte. O alcance ampliado de canais melhora o acesso a compras para hospitais e redes integradas de prestação de serviços que compram por meio de parceiros de distribuição, apoiando um dimensionamento mais rápido de implantações de comunicação e gerenciamento de alarmes.

- Outubro de 2024: a GE HealthCare revelou o CareIntellect for Oncology, um aplicativo nativo de nuvem projetado para agregar dados multimodais e resumir notas clínicas usando IA generativa para acelerar decisões de terapia. O lançamento destaca a mudança para camadas de fluxo de trabalho implantadas em nuvem e focadas em especialidades, que se sobrepõem aos ambientes centrais de EHR e imagem.

Mercado de Soluções de Fluxo de Trabalho Clínico Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado é definido como a receita obtida a partir de software e serviços relacionados que ajudam equipes clínicas a coordenar, documentar e movimentar tarefas de atendimento ao paciente entre diferentes ambientes, geralmente por meio de integração com sistemas de TI clínicos. Inclui plataformas que suportam integração de dados, comunicação, automação de fluxo de trabalho, colaboração no cuidado e relatórios de desempenho.

Exclusões de escopo: excluímos ferramentas autônomas de faturamento ou agendamento genérico quando não estão conectadas à documentação clínica, pedidos, resultados ou fluxos de trabalho de tarefas da equipe de cuidado.

Visão geral da segmentação

- Por Componente

- Software

- Serviços

- Por Tipo de Produto

- Soluções de Integração de Dados

- Soluções de Comunicação em Tempo Real

- Soluções de Automação de Fluxo de Trabalho

- Soluções de Colaboração em Cuidados

- Soluções de Relatórios e Análises Empresariais

- Por Modo de Entrega

- Local

- Baseado em Nuvem

- Híbrido

- Por Porte da Organização

- Grandes Empresas

- PMEs

- Por Usuário Final

- Hospitais

- Instalações de Cuidados de Longa Duração

- Outros Usuários Finais

- Por Geografia (Valor)

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a estrutura base do modelo e ancorar a lógica de adoção e gastos por região e ambiente de cuidado. Consultamos fontes públicas como o CDC dos EUA, o ONC dos EUA, o CMS, as Estatísticas de Saúde da OCDE e conjuntos de dados da OMS para entender contagens de prestadores, sinais de adoção de saúde digital e indicadores de volume de prestação de cuidados.

Também revisamos relatórios anuais de empresas, apresentações a investidores, documentação de produtos e imprensa especializada em TI de saúde de boa reputação para mapear padrões típicos de implantação e ciclos de compra. Quando necessário, cruzamos divisões de receita das empresas, exposição em TI clínica e atividade de fusões e aquisições usando assinaturas pagas para dados financeiros e notícias empresariais, e usamos bancos de dados de patentes para identificar tendências em automação de fluxo de trabalho. Estas são apenas fontes ilustrativas, e muitos outros documentos públicos também foram usados para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em validar o que é comprado, como é precificado e como as implantações se desenrolam ao longo do tempo em hospitais e outros ambientes de cuidado. Conversamos com uma combinação de fornecedores de soluções, parceiros de implementação e líderes do lado dos prestadores para confirmar a intensidade de uso, o mix de implantação (local, nuvem, híbrido) e as taxas de adesão a serviços.

Como o mercado é global, equilibramos as perspectivas entre APAC, EMEA e Américas, para que diferenças regionais em regulamentação, maturidade de TI e prazos de aquisição pudessem ser refletidas nas premissas finais.

Distribuição dos entrevistados na pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 31% | Diretores executivos: 17% | APAC: 45% |

| Nível médio: 48% | Líderes funcionais/de unidade: 34% | EMEA: 34% |

| Empresas menores: 21% | Gerentes: 49% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói o pool de demanda endereçável usando a escala de prestação de cuidados de saúde e sinais de digitalização, e então converte esse pool em gastos com fluxo de trabalho com base em padrões observados de adoção e implantação. As entradas usadas no modelo incluem contagens de hospitais e instalações de cuidado, penetração de EHR e prontidão para interoperabilidade, participação de implantações locais versus em nuvem, mix típico de software versus serviços, e indicadores de intensidade como fluxo de pacientes e complexidade de coordenação de cuidados.

Os totais são corroborados com verificações seletivas bottom-up, em que receitas de fornecedores amostrados, feedback de canais regionais e valores médios de contrato são multiplicados por contagens plausíveis de clientes para verificar se os totais top-down permanecem realistas. As lacunas são tratadas usando faixas conservadoras para provedores menores e regiões emergentes, que são então ajustadas após entrevistas confirmarem o ritmo de implementação e as faixas de preços.

Para a previsão, contamos com análise de cenários apoiada por uma visão multivariada de fatores como velocidade de migração para a nuvem, orçamentos de digitalização hospitalar e pressão de pessoal que aumenta a demanda por automação. As premissas são revisitadas quando o feedback primário mostra uma mudança nos ciclos de compra, na adesão a serviços ou nas preferências de implantação.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes, como o mix relatado de software e serviços, participações de implantação e direção de gastos regionais em TI de saúde, o que ajuda a identificar valores que parecem fora do padrão. Quando surgem grandes variações, os fatores subjacentes são retestados, e chamadas de acompanhamento são acionadas para confirmar se a questão é de escopo, de tempo cambial ou de uma premissa de adoção.

Antes da aprovação final, o trabalho passa por uma revisão de analistas em múltiplas etapas para garantir que a lógica de cálculo, as conversões de unidades e as consolidações regionais sejam consistentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças regulatórias, grandes aquisições ou mudanças visíveis nas preferências de implantação. Pouco antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de soluções de fluxo de trabalho clínico da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para soluções de fluxo de trabalho clínico frequentemente variam porque as fontes não contam as mesmas categorias de produtos, não usam o mesmo ano-base e não aplicam as mesmas premissas para adoção de nuvem e receita de serviços. As diferenças também aparecem quando uma estimativa se baseia mais em narrativas de fornecedores, enquanto outra depende mais de verificações de adoção do lado dos prestadores e do mix de implantação.

Um fator-chave de divergência é se o escopo inclui ferramentas administrativas autônomas, pacotes mais amplos de TI de saúde ou hardware, e também como as assinaturas recorrentes são separadas dos serviços de implementação e suporte quando os fornecedores estão mudando as estruturas de contrato.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 14,95 bilhões de USD (2026) | |

| Editora do setor A | 15,99 bilhões de USD (2025) | Usa um ano-base diferente e pode incluir um conjunto mais amplo de análises e fluxos de trabalho de ambientes de cuidado, o que pode elevar o valor inicial em comparação com uma definição mais restrita centrada na coordenação de tarefas clínicas. |

| Plataforma de pesquisa B | 13,92 bilhões de USD (2025) | Pode incluir hardware ou categorias mais amplas de fluxo de trabalho e pode aplicar premissas diferentes para reconhecimento de receita em nuvem versus local, o que altera os totais mesmo quando os nomes das categorias parecem semelhantes. |

A dispersão de referência decorre principalmente do alinhamento de ano e do que é contado como uma solução de fluxo de trabalho clínico versus gastos adjacentes em TI. Excluir ferramentas autônomas de faturamento e agendamento genérico, a menos que se conectem à documentação, pedidos, resultados ou tarefas da equipe de cuidado, mantém o número ancorado a um pool de demanda consistente, que é então reverificado durante as atualizações anuais realizadas pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de soluções de fluxo de trabalho clínico até 2031?

Espera-se que o mercado atinja USD 26,25 bilhões até 2031, com base nas trajetórias de crescimento atuais.

Por que as soluções de fluxo de trabalho clínico são importantes para os prestadores de saúde?

Elas reduzem as cargas administrativas, melhoram a coordenação do cuidado e permitem decisões baseadas em dados, tudo isso ajudando os prestadores a oferecer um cuidado ao paciente mais seguro e eficiente.

Qual segmento está crescendo mais rapidamente no setor de fluxo de trabalho clínico?

Espera-se que as soluções de colaboração em cuidados cresçam mais rapidamente, impulsionadas pela expansão dos modelos de cuidado baseados em equipes e distribuídos.

Como os padrões de interoperabilidade como o FHIR impactam o mercado?

Os padrões permitem a troca de dados sem interrupções, reduzem os custos de integração e aceleram o lançamento de novas soluções, aumentando assim as taxas de adoção.

As soluções baseadas em nuvem estão superando as implantações locais?

A adoção da nuvem está se acelerando devido aos menores custos iniciais e à escalabilidade superior, mas os modelos híbridos permanecem comuns à medida que os prestadores equilibram controle e flexibilidade.

Qual é o papel da inteligência artificial na otimização do fluxo de trabalho clínico?

A inteligência artificial automatiza tarefas repetitivas, aprimora a tomada de decisões e prevê necessidades de recursos, melhorando assim a produtividade dos clínicos e os resultados dos pacientes.

Página atualizada pela última vez em: