Tamanho e Participação do Mercado de Fibra Cítrica

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 350.37 Milhões de dólares |

| Tamanho do Mercado (2031) | 530.28 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.75% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fibra Cítrica por Mordor Intelligence

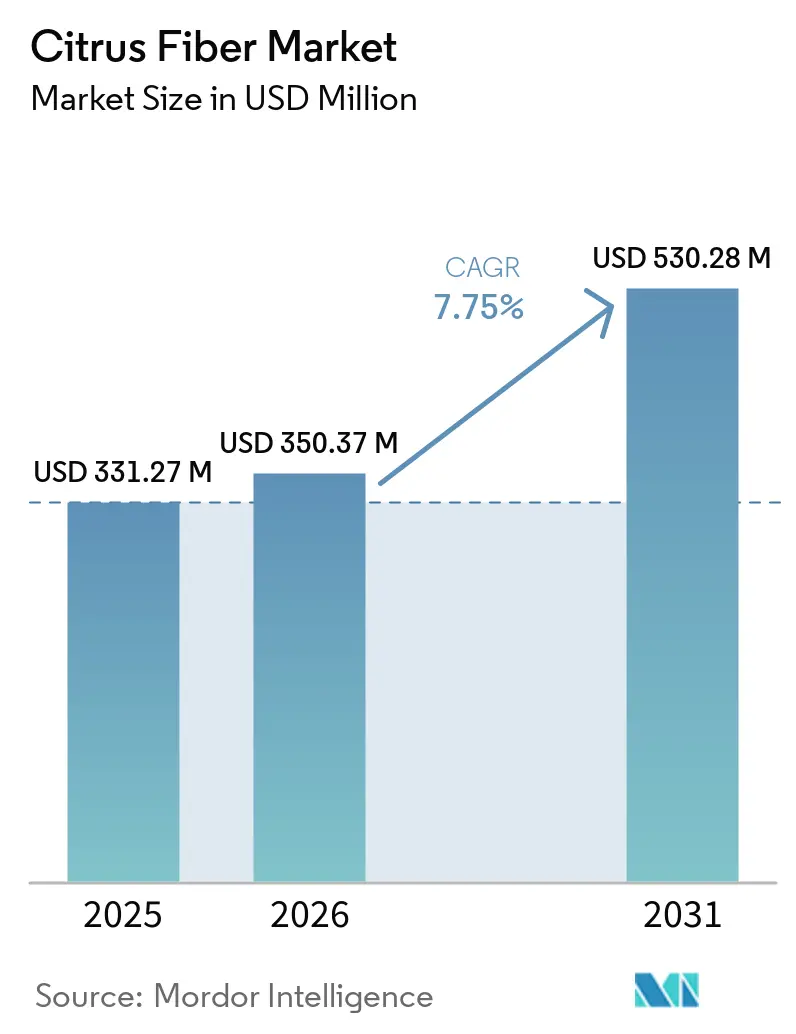

O tamanho do mercado de fibra cítrica está projetado em USD 331,27 milhões em 2025, USD 350,37 milhões em 2026, e deve atingir USD 530,28 milhões até 2031, crescendo a um CAGR de 7,75% de 2026 a 2031. O mercado de fibra cítrica avança com base na reformulação de rótulo limpo, pois as empresas de alimentos e bebidas estão sob pressão constante para remover aditivos sintéticos sem abrir mão de textura, retenção de umidade ou estabilidade. O mercado de fibra cítrica também se beneficia do uso de subprodutos de casca de laranja, limão, lima e toranja, o que apoia tanto a recuperação de matéria-prima quanto a transparência de ingredientes para fabricantes que trabalham com padrões de fornecimento mais rigorosos. A Europa permaneceu como o maior centro regional em 2025, pois as regras de aditivos alimentares continuam a favorecer declarações de ingredientes mais simples, enquanto a América do Norte está se expandindo mais rapidamente à medida que o enriquecimento com fibras e o desenvolvimento de produtos adjacentes ao GLP-1 ganham mais atenção nos pipelines de formulação de alimentos. A concorrência no mercado de fibra cítrica permanece fragmentada, mas a aquisição da CP Kelco pela Tate & Lyle elevou a vantagem de escala dos maiores fornecedores e aumentou a atenção sobre capacidade, serviço técnico e especialização de produtos. O mercado de fibra cítrica também continua a atrair oportunidades em cosméticos, cadeias de fornecimento com certificação orgânica e formatos em grânulos, onde os fornecedores podem resolver problemas de formulação que os hidrocoloides padrão não abordam com a mesma eficiência

Principais Conclusões do Relatório

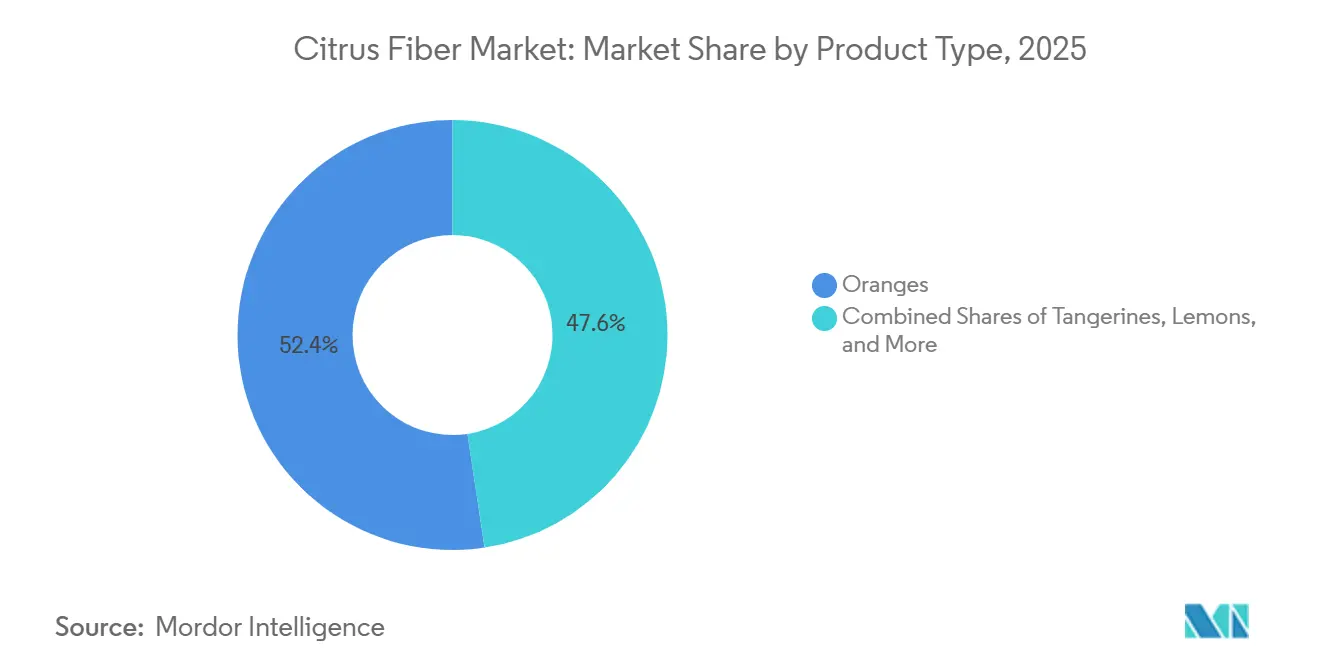

- Por fonte, as laranjas detinham 52,38% da participação do mercado de fibra cítrica em 2025, enquanto os limões registraram o CAGR projetado mais rápido de 9,25% até 2031.

- Por forma, o pó representou 45,38% do tamanho do mercado de fibra cítrica em 2025, enquanto os grânulos devem se expandir a um CAGR de 9,11% até 2031.

- Por natureza, o segmento natural detinha 65,78% de participação em 2025, enquanto o orgânico está projetado para crescer a um CAGR de 8,68% até 2031.

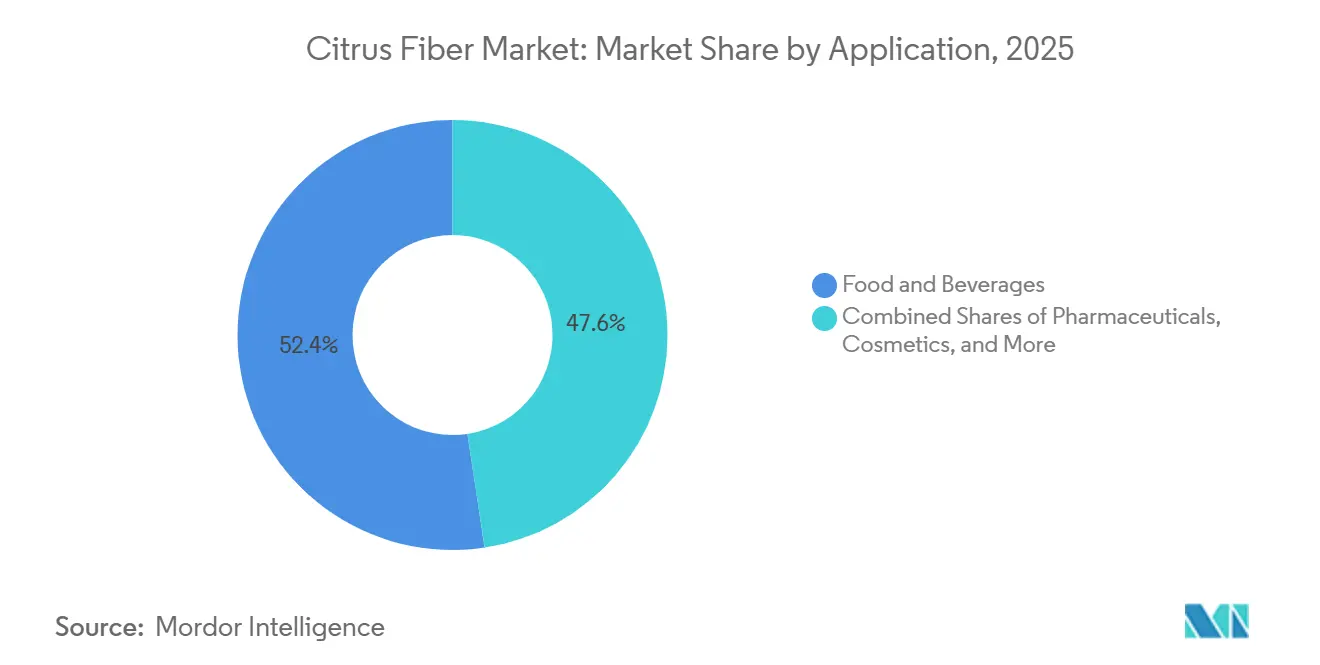

- Por aplicação, alimentos e bebidas lideraram com 52,38% de participação na receita em 2025, enquanto cosméticos e cuidados pessoais devem avançar a um CAGR de 9,02% até 2031.

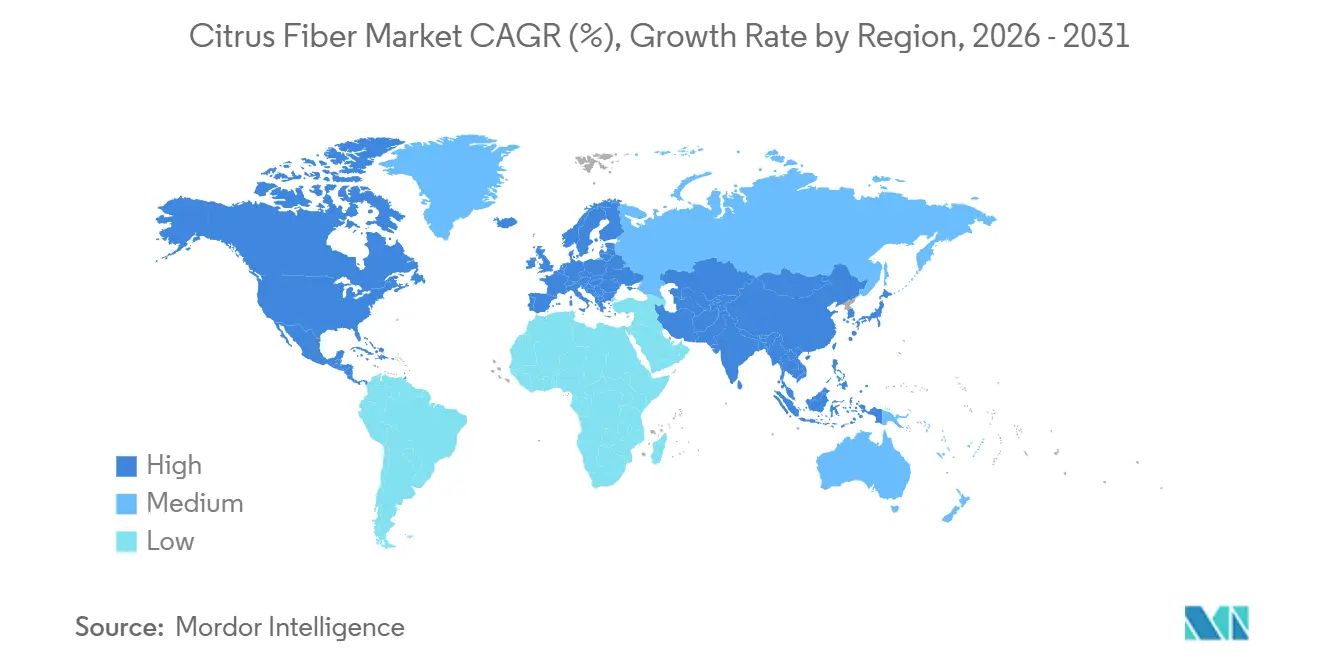

- Por geografia, a Europa liderou com 38,28% de participação em 2025, enquanto a América do Norte registrou o CAGR projetado mais alto de 8,26% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fibra Cítrica

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Ingredientes de Rótulo Limpo | +1.8% | Global | Curto prazo (≤ 2 anos) |

| Foco Crescente no Enriquecimento com Fibra Alimentar | +1.5% | Global | Médio prazo (2-4 anos) |

| Demanda Crescente por Soluções de Redução de Gordura e Calorias | +1.2% | América do Norte e UE | Médio prazo (2-4 anos) |

| Crescimento das Indústrias de Panificação e Alimentos Processados | +1.1% | Núcleo da APAC, expansão para o MEA | Longo prazo (≥ 4 anos) |

| Apoio Regulatório a Ingredientes Naturais | +0.8% | América do Norte e UE | Médio prazo (2-4 anos) |

| Avanços Tecnológicos Crescentes na Fabricação de Fibras | +0.6% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Ingredientes de Rótulo Limpo

A reformulação de rótulo limpo tornou-se um requisito prático para muitos lançamentos de alimentos embalados, e isso está elevando o papel da fibra cítrica nos sistemas de ingredientes modernos. A Ingredion expandiu a fibra cítrica FIBERTEX para a região EMEA em julho de 2024 e para a Ásia-Pacífico em setembro de 2024, o que demonstrou que grandes fornecedores estavam observando uma demanda ampla, e não um interesse regional isolado. A fibra cítrica é atraente porque pode suportar ligação de água, emulsificação, gelificação e controle de textura em um único ingrediente, de modo que os fabricantes frequentemente conseguem reduzir o número de itens listados no rótulo. A FDA já emitiu cartas de resposta GRAS que apoiam o uso de fibra cítrica em aplicações alimentares, o que oferece aos desenvolvedores de produtos um caminho regulatório mais claro ao substituírem aditivos sintéticos ou gomas[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Carta de Resposta da Agência GRAS Aviso Nº GRN 000943," Inventário de Avisos GRAS da FDA, fda.gov. Na Europa, o escrutínio de aditivos alimentares permanece rigoroso sob o Regulamento (CE) nº 1333/2008, e isso mantém a demanda firme por ingredientes que ajudam as marcas a permanecerem mais próximas de uma declaração livre de números E.

Foco Crescente no Enriquecimento com Fibra Alimentar

A ingestão de fibra alimentar ainda está abaixo dos níveis recomendados em muitos mercados importantes, e essa lacuna continua a apoiar o mercado de fibra cítrica. A Organização Mundial da Saúde recomenda pelo menos 25 gramas de fibra alimentar de ocorrência natural por dia para adultos, e a literatura de saúde pública ainda aponta para o consumo persistentemente insuficiente em grandes populações[2]Fonte: Organização Mundial da Saúde, "Dieta Saudável," Organização Mundial da Saúde, who.int. O Comitê Consultivo de Diretrizes Alimentares dos EUA também confirmou em dezembro de 2024 que a fibra alimentar permanece um dos nutrientes mais subconsumos por americanos com 1 ano de idade ou mais. A fibra cítrica atende a essa necessidade porque traz frações solúveis e insolúveis, o que permite aos fabricantes melhorar as alegações nutricionais enquanto ainda gerenciam textura, umidade e estabilidade. Essa combinação torna o mercado de fibra cítrica relevante em alimentos do cotidiano, onde a fortificação só funciona quando o ingrediente pode ser adicionado sem criar problemas sensoriais.

Demanda Crescente por Soluções de Redução de Gordura e Calorias

A fibra cítrica pode ligar grandes quantidades de água e níveis significativos de óleo, o que a ajuda a atuar como um mimético de gordura em formulações de panificação e afins. Trabalhos revisados por pares citados mostraram que subprodutos cítricos podem apoiar a redução de gordura em sistemas de panificação enquanto ajudam a preservar a sensação na boca e a estrutura, o que explica o uso contínuo de fibra cítrica no desenvolvimento de produtos com teor reduzido de gordura. As regras europeias de alegações nutricionais e de saúde também apoiam o uso de ingredientes funcionais quando os fabricantes desejam fundamentar alegações de teor reduzido de gordura e relacionadas a fibras de forma compatível. Isso importa mais agora porque os desenvolvedores de produtos estão tentando criar alimentos que se alinhem ao controle calórico, à saciedade e a uma melhor densidade nutricional sem tornar o rótulo mais complexo. O mercado de fibra cítrica, portanto, se beneficia tanto da necessidade técnica quanto da necessidade de rótulo no mesmo ciclo de formulação.

Crescimento das Indústrias de Panificação e Alimentos Processados

A panificação permanece como uma das âncoras de demanda mais claras para o mercado de fibra cítrica, pois o ingrediente auxilia na retenção de umidade, estrutura do miolo, vida útil e substituição de gordura. O mercado de produtos de panificação está em USD 524,99 bilhões em 2026 e deve atingir USD 647,68 bilhões até 2031 a um CAGR de 4,29%, o que mantém uma grande base de uso final para os fornecedores de fibra cítrica. A fibra cítrica também é útil na panificação sem glúten, onde pode apoiar a distribuição de água e melhorar a coesão em sistemas que não podem depender da funcionalidade do glúten. À medida que as linhas de produção de alimentos se tornam mais automatizadas, os processadores estão dando mais atenção à fluidez, dispersão e precisão de dosagem dos ingredientes. Essa mudança ajuda a explicar por que o mercado de fibra cítrica está observando um interesse mais forte em grânulos, que se adequam melhor a sistemas de alto rendimento do que pós finos em algumas aplicações.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo Mais Elevado em Comparação com Hidrocoloides Convencionais | -1.2% | Global | Curto prazo (≤ 2 anos) |

| Complexidade de Formulação Durante a Substituição de Ingredientes | -0.9% | América do Norte e UE | Médio prazo (2-4 anos) |

| Disponibilidade de Ingredientes de Fibra Alternativos | -0.7% | Global | Longo prazo (≥ 4 anos) |

| Interrupções na Cadeia de Suprimentos por Riscos Climáticos e de Doenças | -0.8% | América do Sul, MEA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Mais Elevado em Comparação com Hidrocoloides Convencionais

A fibra cítrica ainda apresenta um prêmio de custo em relação a texturizantes mais simples, como goma xantana, goma de alfarroba ou amidos modificados em muitas formulações. Os métodos de processamento que envolvem homogeneização, secagem e controle rigoroso de partículas elevam os custos de fabricação, especialmente quando os fornecedores visam alta funcionalidade consistente em vez de produção de commodities. A pressão sobre a matéria-prima agrava esse problema, pois a safra de processamento de laranja do Brasil em 2024/25 caiu para 194,8 milhões de caixas de 40,8 kg, o que reduziu a disponibilidade de casca na maior cadeia de processamento de laranja. Mesmo assim, os fornecedores continuam a argumentar que um ingrediente de fibra cítrica pode substituir vários aditivos monofuncionais, o que pode melhorar a economia total da formulação mesmo quando o preço unitário parece mais alto em uma primeira análise. A restrição permanece real, especialmente em linhas de produtos sensíveis ao preço, onde as equipes de compras ainda se concentram mais no custo direto do ingrediente do que no custo total do sistema.

Complexidade de Formulação Durante a Substituição de Ingredientes

Substituir hidrocoloides tradicionais por fibra cítrica frequentemente requer mudanças na velocidade de mistura, sequência, cisalhamento ou controle de hidratação, o que retarda a adoção em plantas existentes. A fibra cítrica nem sempre se comporta como um substituto direto 1:1, e a subativação pode deixar o produto acabado com textura mais fraca ou viscosidade inconsistente. Isso torna o ciclo de desenvolvimento mais longo para fabricantes que não possuem expertise dedicada em texturização ou suporte robusto do fornecedor. Fornecedores como Ingredion e JRS tentam fechar essa lacuna com orientação técnica e suporte de aplicação, o que se tornou um diferenciador comercial importante no mercado de fibra cítrica. O problema é mais visível em empresas menores, onde capacidade limitada de piloto e menos recursos de reformulação podem atrasar a conversão comercial mesmo quando o ingrediente é atraente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Dominância da Laranja Enfrenta Disrupção do Limão

As laranjas representaram 52,38% da participação do mercado de fibra cítrica em 2025, o que refletiu a profunda base de matéria-prima criada pela cadeia global de processamento de suco de laranja. O Brasil permaneceu central nessa estrutura, e os dados da CitrusBR mostraram que as empresas associadas processaram cerca de 171,0 milhões de caixas na safra 2024/25, mesmo após uma queda acentuada em relação ao ano anterior. Essa mesma dependência também cria riscos, pois a doença do greening dos citros e as perturbações climáticas reduziram a safra de processamento brasileira de 2024/25 em 27,3% em relação ao ano anterior, o que restringiu a disponibilidade de casca para extração de ingredientes. O mercado de fibra cítrica, portanto, permanece fortemente apoiado pela casca de laranja, mas não está mais confortável em depender de uma única fonte dominante. As equipes de compras estão prestando mais atenção à resiliência das fontes, não apenas à disponibilidade de volume.

Os limões estão projetados para crescer a um CAGR de 9,25% até 2031, o que os torna o segmento de fonte de crescimento mais rápido no mercado de fibra cítrica. Essa mudança reflete um movimento claro dos fornecedores em direção a fluxos de casca menos restritos e um modelo de fornecimento mais equilibrado. A aquisição pela CEAMSA em janeiro de 2026 da linha de fibra Finix da PeelPioneers apoiou diretamente essa direção e deu à empresa acesso a uma plataforma focada em casca de limão que pode ser escalada na Espanha. Toranjas, tangerinas e mandarinas permanecem fontes menores e são usadas de forma mais seletiva em cadeias de fornecimento regionais ou em formulações onde o perfil de sabor e o caráter sensorial importam mais. A linha FiberDesign™ Citrus da Cargill, que usa casca de limão para formulações de beleza, também mostra que a seleção de fonte está se tornando mais específica por aplicação à medida que o mercado de fibra cítrica se expande além dos alimentos.

Por Forma: O Pó Lidera Enquanto os Grânulos Capitalizam as Tendências de Automação

O pó detinha 45,38% do tamanho do mercado de fibra cítrica em 2025 e permaneceu como a forma líder porque a maioria das plantas de panificação e laticínios já trabalha com sistemas de ingredientes secos projetados para pós. O tamanho de partícula padronizado e o controle de umidade também se encaixam nas rotinas existentes de segurança alimentar e qualidade, o que ajuda a explicar a presença contínua de linhas de pó estabelecidas da JRS e da Ingredion. O pó, portanto, ainda é a escolha padrão no mercado de fibra cítrica onde familiaridade, infraestrutura e compatibilidade de fluxo de trabalho são mais importantes. Funciona bem em pré-misturas de panificação, bases lácteas e sistemas secos formulados que dependem de manuseio previsível. Essas vantagens ajudam a proteger a base instalada mesmo quando outras formas ganham atenção.

Os grânulos, no entanto, estão projetados para se expandir a um CAGR de 9,11% até 2031, o que os torna a forma de crescimento mais rápido no mercado de fibra cítrica. Seu apelo está ligado ao desempenho do processo, pois os grânulos podem reduzir a poeira, melhorar o fluxo pelos sistemas de dosagem e se dispersar de forma mais uniforme em algumas aplicações de alta umidade. Isso os torna atraentes para grandes processadores que estão atualizando a automação e desejam menos interrupções em ambientes de produção contínua. Pesquisas publicadas na revista Sustainable Food Technology também mostraram que o processamento térmico e mecânico pode alterar a estrutura e a funcionalidade da fibra, o que apoia ofertas de grânulos mais personalizadas para usuários industriais. A mudança de forma não enfraquece o pó hoje, mas mostra que o mercado de fibra cítrica está se tornando mais orientado por processos à medida que os clientes pedem ingredientes construídos em torno do desempenho da planta, não apenas da composição.

Por Natureza: O Segmento Natural Ancora o Volume Enquanto o Orgânico Comanda o Crescimento Premium

O segmento natural representou 65,78% do mercado de fibra cítrica em 2025, o que refletiu o amplo uso de fibra de casca de citros não orgânica padrão em formulações convencionais de rótulo limpo. O segmento natural se beneficia de acesso mais amplo a matérias-primas, gerenciamento de fornecimento mais simples e uma grande base instalada de produtos como NUTRAVA, Citri-Fi e HERBACEL que já se encaixam no posicionamento não-OGM e de rótulo limpo. Na prática, isso significa que muitos fabricantes de alimentos podem garantir os benefícios de rótulo que desejam sem assumir o ônus adicional de rastreabilidade do fornecimento orgânico certificado. Isso mantém o segmento natural central para o movimento de volume em aplicações de panificação, laticínios, salgados e alternativas à carne. Também significa que o mercado de fibra cítrica ainda depende de graus padrão para seu alcance comercial mais amplo.

O orgânico está previsto para crescer a um CAGR de 8,68% até 2031, o que o mantém próximo ao ritmo geral do mercado de fibra cítrica. O crescimento está sendo apoiado por canais de varejo premium na Europa e na América do Norte, onde a certificação orgânica ainda carrega poder de precificação e posicionamento mais forte nas prateleiras. O fornecimento permanece mais restrito aqui porque a área cultivada com citros orgânicos é limitada e a coleta certificada de casca requer segregação e documentação do campo ao ingrediente acabado. A Fiberstar abordou essa oportunidade com sua série Citri-Fi 400 Certificada Orgânica pelo USDA, que deu às marcas uma rota direta para a reformulação orgânica sem abrir mão da funcionalidade da fibra cítrica. O resultado é um segmento menor hoje, mas com características premium mais fortes e uma economia de fornecimento mais disciplinada.

Por Aplicação: Alimentos e Bebidas Domina, mas Cosméticos Remodela o Perfil de Crescimento

Alimentos e bebidas representaram 52,38% da participação do mercado de fibra cítrica em 2025, o que tornou este o maior segmento de aplicação por ampla margem. Panificação e confeitaria permaneceram como a principal âncora, pois a fibra cítrica ajuda a reter umidade, apoiar a textura do miolo, estender a vida útil e reduzir a gordura em pães, biscoitos, muffins, croissants e recheios. Laticínios e alternativas lácteas também permaneceram importantes, pois a fibra cítrica tem bom desempenho em sistemas que precisam de textura estável durante o processamento térmico e armazenamento a frio. Os usos farmacêuticos e de alimentação animal adicionaram demanda constante, com a JRS destacando aplicações em sistemas de comprimidos e formulações de ração que valorizam alto teor total de fibra alimentar e um perfil limpo. Essa ampla base de uso final mantém o mercado de fibra cítrica estreitamente ligado às necessidades de formulação de alimentos, mesmo quando aplicações mais novas começam a crescer mais rapidamente.

Cosméticos e cuidados pessoais estão previstos para se expandir a um CAGR de 9,02% até 2031, o que dá ao mercado de fibra cítrica um de seus bolsões de crescimento premium mais claros. O apelo vem do papel da fibra cítrica na estabilização de emulsões e na construção de textura, especialmente em formulações que desejam evitar emulsificantes derivados de PEG e outros insumos sintéticos sob escrutínio mais rigoroso de consumidores e reguladores. A linha FiberDesign Citrus da Cargill e a KELCOSENS PiEL Citrus Fiber da Tate & Lyle mostram que os fornecedores não estão mais tratando a beleza como um canal secundário para material de grau alimentício. Em vez disso, estão construindo portfólios dedicados em torno de certificação, desempenho de textura e suporte de formulação. Isso eleva o perfil de crescimento do mercado de fibra cítrica porque as aplicações cosméticas podem suportar preços mais fortes e um mix de produtos mais especializado.

Análise Geográfica

A Europa detinha 38,28% da participação do mercado de fibra cítrica em 2025, o que a manteve como o maior segmento regional. A região se beneficia de infraestrutura avançada de ingredientes e do escrutínio de longa data de aditivos alimentares sob o Regulamento (CE) nº 1333/2008[3]Fonte: Parlamento Europeu e Conselho, "Regulamento (CE) nº 1333/2008 sobre Aditivos Alimentares," EUR-Lex, eur-lex.europa.eu. Esse ambiente regulatório apoia a demanda por ingredientes que simplificam as declarações enquanto ainda têm bom desempenho em produtos de panificação, laticínios, carne e salgados. A Alemanha permaneceu como um centro de demanda ativo porque produtos alimentícios com rótulo transparente ganharam mais importância nas prateleiras em categorias embaladas. Itália e Espanha também são relevantes porque o processamento de citros mediterrâneo apoia a disponibilidade local de casca e uma integração mais estreita entre a recuperação de matéria-prima e a produção de ingredientes. A posição da CEAMSA na Espanha reflete esse vínculo de fornecimento regional e mostra como a Europa combina demanda com capacidade de processamento na região.

A América do Norte está projetada para crescer a um CAGR de 8,26% até 2031, o que a torna a região de crescimento mais rápido no mercado de fibra cítrica. O crescimento está sendo impulsionado pela reformulação de rótulo limpo, pelo interesse mais amplo em produtos enriquecidos com fibras e pela expansão contínua das categorias de uso apoiadas pelo GRAS nos Estados Unidos. O pedido suplementar de GRAS de julho de 2024 vinculado ao GRN 943 ampliou os níveis de uso aprovados em carnes e aves processadas, produtos de panificação, bebidas de substituição de refeição sem leite e cereais matinais prontos para consumo, o que expandiu a base endereçável para formuladores FDA.GOV. O Comitê Consultivo de Diretrizes Alimentares dos EUA também fortaleceu o argumento nutricional em dezembro de 2024 ao reafirmar que a fibra alimentar permanece subconsumo em todas as faixas etárias. Canadá e México adicionam suporte por meio do crescimento de alimentos processados, mas os Estados Unidos permanecem o principal motor devido à sua escala, clareza regulatória e pipeline de inovação mais forte.

A Ásia-Pacífico é o terceiro maior cluster regional no mercado de fibra cítrica e continua a ganhar tração por meio da China, Japão e Índia. O interesse de longa data do Japão em ingredientes voltados para a saúde apoia a adoção em bebidas, laticínios e confeitaria. A China combina escala de produção de citros com uma base crescente de usuários de ingredientes alimentares, o que dá à região vantagens tanto de oferta quanto de demanda ao longo do tempo. A América do Sul desempenha um papel distinto porque não é apenas uma região de demanda, mas também uma importante base de matéria-prima e produção, especialmente por meio do corredor de processamento de citros do Brasil. O Oriente Médio e a África permanecem como o menor grupo regional, mas a demanda está melhorando nos mercados do Golfo, onde alimentos embalados premium e ingredientes naturais importados estão se tornando mais visíveis. Esses padrões significam que o mercado de fibra cítrica ainda é liderado pela Europa hoje, mas sua próxima onda de crescimento está sendo compartilhada de forma mais ampla entre a América do Norte e países selecionados da Ásia-Pacífico.

Cenário Competitivo

O mercado de fibra cítrica permanece fragmentado, com um pequeno grupo de grandes fornecedores de ingredientes especializados e uma longa lista de participantes regionais. Tate & Lyle, Ingredion, Cargill, Fiberstar, CEAMSA e JRS estão entre as empresas mais visíveis porque combinam produção de ingredientes com suporte de aplicação, conhecimento regulatório e alcance comercial mais amplo. Essa estrutura significa que a escala importa, mas o serviço técnico e a adequação da aplicação ainda decidem muitas conquistas de clientes. Também significa que o mercado de fibra cítrica é ativo o suficiente para consolidação, mas ainda aberto o suficiente para que players menores compitam em posições lideradas por preço ou por região.

O maior movimento estratégico dos últimos anos foi a aquisição da CP Kelco pela Tate & Lyle por USD 1,8 bilhão em novembro de 2024. Esse negócio combinou a capacidade de fibra cítrica e as linhas de produtos da CP Kelco com a infraestrutura comercial mais ampla e a profundidade de P&D da Tate & Lyle. Outro movimento notável ocorreu em janeiro de 2026, quando a CEAMSA adquiriu a linha de fibra cítrica Finix da PeelPioneers e a propriedade intelectual relacionada, o que fortaleceu sua diversificação de fornecimento e planos de produção na Espanha. A Ingredion também expandiu seu lançamento de fibra cítrica FIBERTEX® para a região EMEA e Ásia-Pacífico em 2024, o que mostrou que a expansão geográfica permanece uma rota prática para ganho de participação. Esses movimentos mostram que o crescimento no mercado de fibra cítrica está sendo perseguido por meio de aquisição, expansão regional e especialização de produtos ao mesmo tempo.

Ainda existem aberturas claras em fibra cítrica de grau cosmético, cadeias de fornecimento com certificação orgânica e formatos em grânulos adaptados para plantas de alimentos automatizadas. Cargill e Tate & Lyle já desenvolveram ofertas específicas para cosméticos, o que sugere que o design de portfólio orientado por aplicação pode criar maior poder de precificação do que volumes padrão de grau alimentício isoladamente. Fornecedores regionais como Yantai Andre Pectin, Hebei Lemont Biotechnology e Nans Products permanecem relevantes porque podem competir em proximidade e preço em contas selecionadas da Ásia-Pacífico. Mesmo assim, o mercado de fibra cítrica recompensa cada vez mais as empresas que conseguem combinar fornecimento seguro de casca, processamento escalável, credibilidade regulatória e suporte de formulação prático. Esse equilíbrio mantém o campo competitivo, mas também dá aos maiores fornecedores integrados uma vantagem mais clara à medida que os requisitos se tornam mais técnicos.

Líderes do Setor de Fibra Cítrica

-

Cargill, Incorporated

-

Tate & Lyle PLC

-

Ingredion Inc.

-

Fiberstar, Inc.

-

CEAMSA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Fiberstar lançou o Citri-Fi Pro, um ingrediente de fibra cítrica natural projetado para substituir até 75% da goma acácia ou amido alimentar modificado em emulsões de bebidas. O produto aborda riscos éticos e de cadeia de suprimentos associados à goma acácia proveniente de regiões afetadas por conflitos, e foi desenvolvido em resposta à aceleração da demanda por reformulação de bebidas de rótulo limpo sinalizada na Fi Europe 2025.

- Janeiro de 2026: A CEAMSA (Compañía Española de Algas Marinas) adquiriu a linha de fibra cítrica Finix e a propriedade intelectual associada da empresa holandesa de ingredientes circulares PeelPioneers, após a falência desta em dezembro de 2025. A aquisição expande a linha CEAMFIBRE da CEAMSA e permite o aumento planejado da produção em suas instalações espanholas, reforçando a estratégia de crescimento internacional da empresa em texturizantes de fibra natural.

- Novembro de 2024: A Tate & Lyle concluiu a aquisição da CP Kelco da J.M. Huber Corporation por uma contraprestação total de USD 1,8 bilhão, liquidada por meio da emissão de 75 milhões de novas ações ordinárias da Tate & Lyle e USD 1,15 bilhão em caixa líquido. As linhas de produtos de fibra cítrica NUTRAVA e KELCOSENS da CP Kelco, juntamente com uma instalação de produção de 5.000 MT no Brasil, foram integradas à entidade combinada, que começou a operar como um negócio unificado a partir de abril de 2025.

Escopo do Relatório Global do Mercado de Fibra Cítrica

| Laranja |

| Tangerinas e Mandarinas |

| Toranjas |

| Limões |

| Pó |

| Grânulos |

| Natural |

| Orgânico |

| Alimentos e Bebidas | Panificação e Confeitaria |

| Bebidas | |

| Laticínios e Alternativas Lácteas | |

| Alternativas à Carne | |

| Outros | |

| Farmacêuticos | |

| Cosméticos e Cuidados Pessoais | |

| Alimentação Animal | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Fonte | Laranja | |

| Tangerinas e Mandarinas | ||

| Toranjas | ||

| Limões | ||

| Por Forma | Pó | |

| Grânulos | ||

| Por Natureza | Natural | |

| Orgânico | ||

| Por Aplicação | Alimentos e Bebidas | Panificação e Confeitaria |

| Bebidas | ||

| Laticínios e Alternativas Lácteas | ||

| Alternativas à Carne | ||

| Outros | ||

| Farmacêuticos | ||

| Cosméticos e Cuidados Pessoais | ||

| Alimentação Animal | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a previsão de valor para 2031 para a fibra cítrica?

O mercado de fibra cítrica está projetado para atingir USD 530,28 milhões até 2031, subindo de USD 350,37 milhões em 2026 a um CAGR de 7,75%.

Qual região lidera a demanda por fibra cítrica atualmente?

A Europa liderou em 2025 com 38,28% de participação, apoiada por forte demanda de rótulo limpo e padrões mais rigorosos de aditivos alimentares.

Qual região está se expandindo mais rapidamente até 2031?

A América do Norte está projetada para crescer a um CAGR de 8,26% até 2031, impulsionada pela atividade de reformulação e por categorias de uso mais amplas apoiadas pela FDA.

Qual segmento de fonte está crescendo mais rapidamente?

Os limões são o segmento de fonte de crescimento mais rápido, com um CAGR projetado de 9,25% até 2031, à medida que os fornecedores diversificam o fornecimento de casca.

Página atualizada pela última vez em: