Tamanho e Participação do Mercado de Pectina Cítrica

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pectina Cítrica por Mordor Intelligence

O tamanho do mercado de pectina cítrica está projetado para expandir de USD 914,57 milhões em 2025 e USD 969,91 milhões em 2026 para USD 1.301,02 milhões até 2031, registrando um CAGR de 6,05% entre 2026 e 2031. Com o enrijecimento das regulamentações de rótulo limpo e a crescente popularidade das tendências à base de plantas, o mercado de pectina cítrica está passando por uma transformação notável. À medida que a demanda por ingredientes reconhecíveis cresce, também crescem as pressões regulatórias sobre os hidrocoloides sintéticos[1]Fonte: Comissão Europeia, "Novas regras entram em vigor para uma economia de embalagens mais sustentável e competitiva", environment.ec.europa.eu. As marcas estão optando cada vez mais por graus de baixo metoxil e amidados para se alinhar aos mandatos de redução de açúcar, pois esses graus oferecem melhor funcionalidade em formulações com açúcar reduzido. Enquanto isso, pectinas especiais provenientes de lima e toranja estão conquistando um nicho no segmento de confeitaria premium devido às suas propriedades de gelificação únicas e perfis de sabor. Embora a Europa permaneça o player dominante em termos de receita, a região Ásia-Pacífico está avançando rapidamente. Esse crescimento é impulsionado por uma classe média em expansão com renda disponível crescente, novas capacidades de produção na China para atender à demanda local e de exportação, e as regulamentações simplificadas de aditivos da Índia que facilitam a entrada no mercado. As flutuações nos preços das matérias-primas, aliadas ao aumento dos custos de energia para extração, estão impulsionando investimentos em tecnologias verdes e na valorização de matérias-primas circulares. Essa tendência beneficia particularmente os produtores verticalmente integrados que já estão expandindo suas linhas de produção assistidas por micro-ondas e ultrassom, pois essas tecnologias aumentam a eficiência e reduzem o impacto ambiental.

Principais Conclusões do Relatório

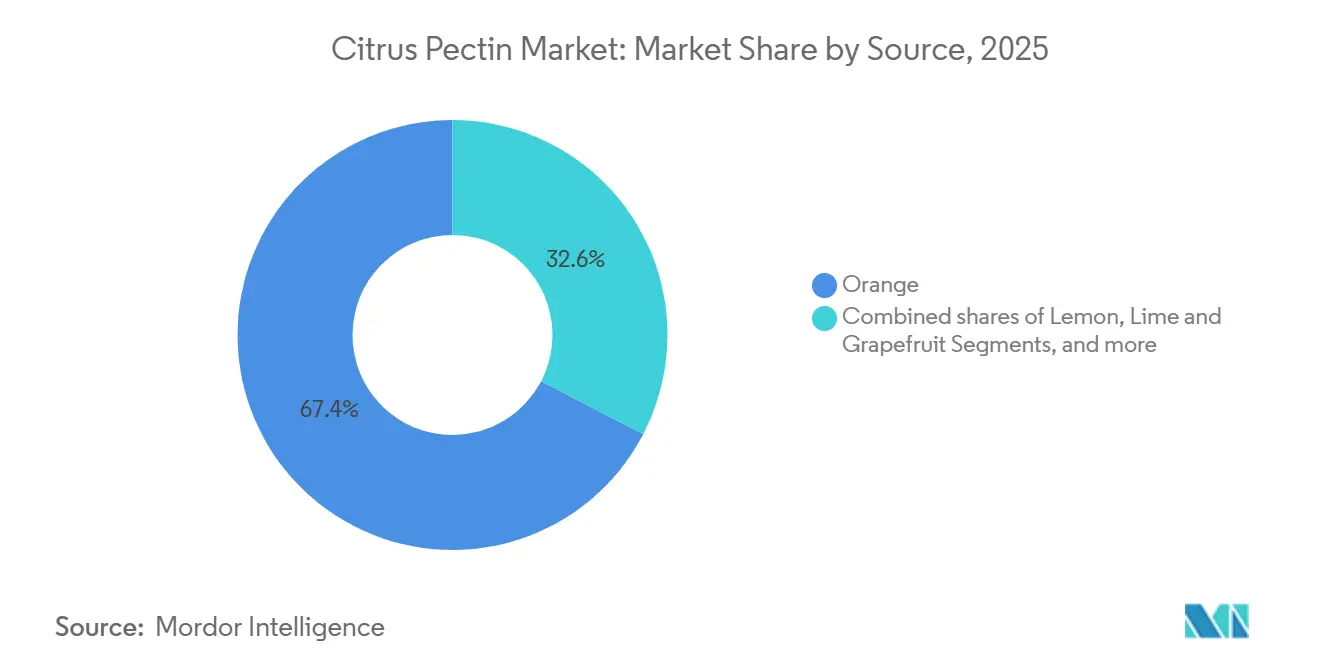

- Por fonte, a casca de cítricos dominou com 84,48% da receita de 2025, enquanto a pectina de lima e toranja está crescendo a um CAGR de 6,38% até 2031.

- Por tipo, os produtos de alto metoxil lideraram com uma participação de mercado de pectina cítrica de 58,35% em 2025; as variantes de baixo metoxil registraram o CAGR mais rápido de 6,42% no período 2026-2031.

- Por categoria, os graus convencionais representaram 67,42% do tamanho do mercado de pectina cítrica em 2025; os graus orgânicos e naturais avançaram a um CAGR de 6,79%.

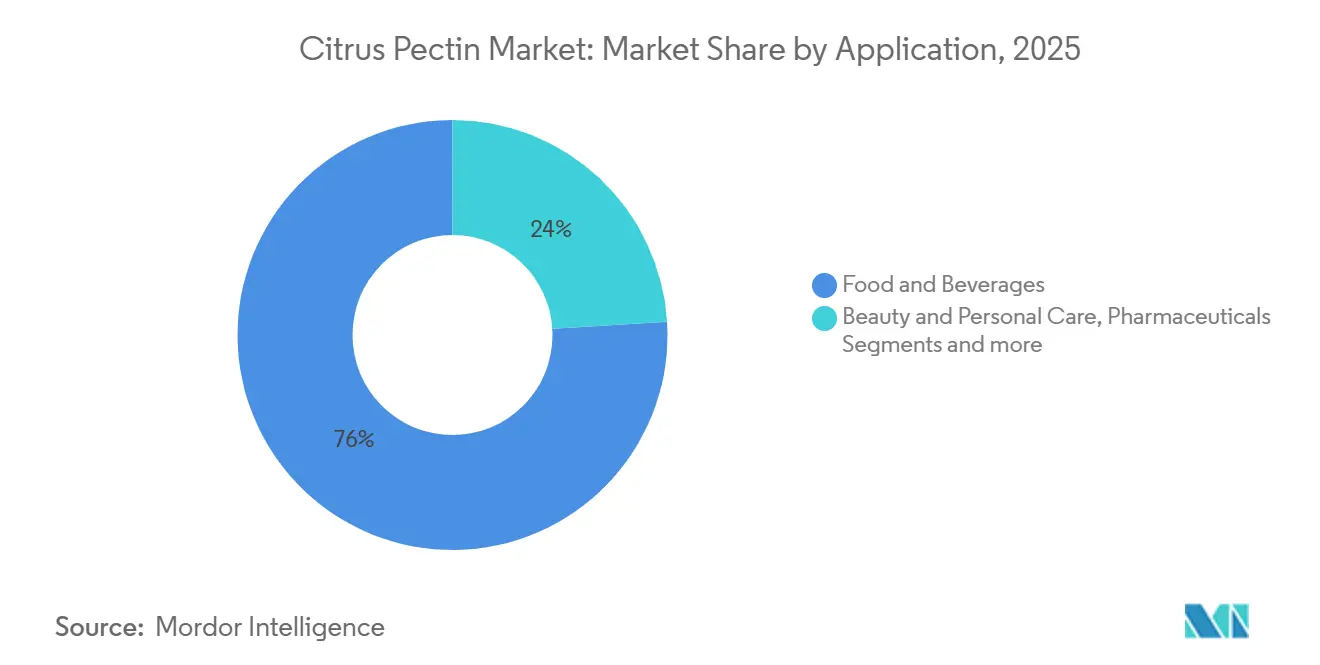

- Por aplicação, alimentos e bebidas capturaram 75,25% da demanda de 2025; o uso farmacêutico registra um CAGR de 6,74% até 2031.

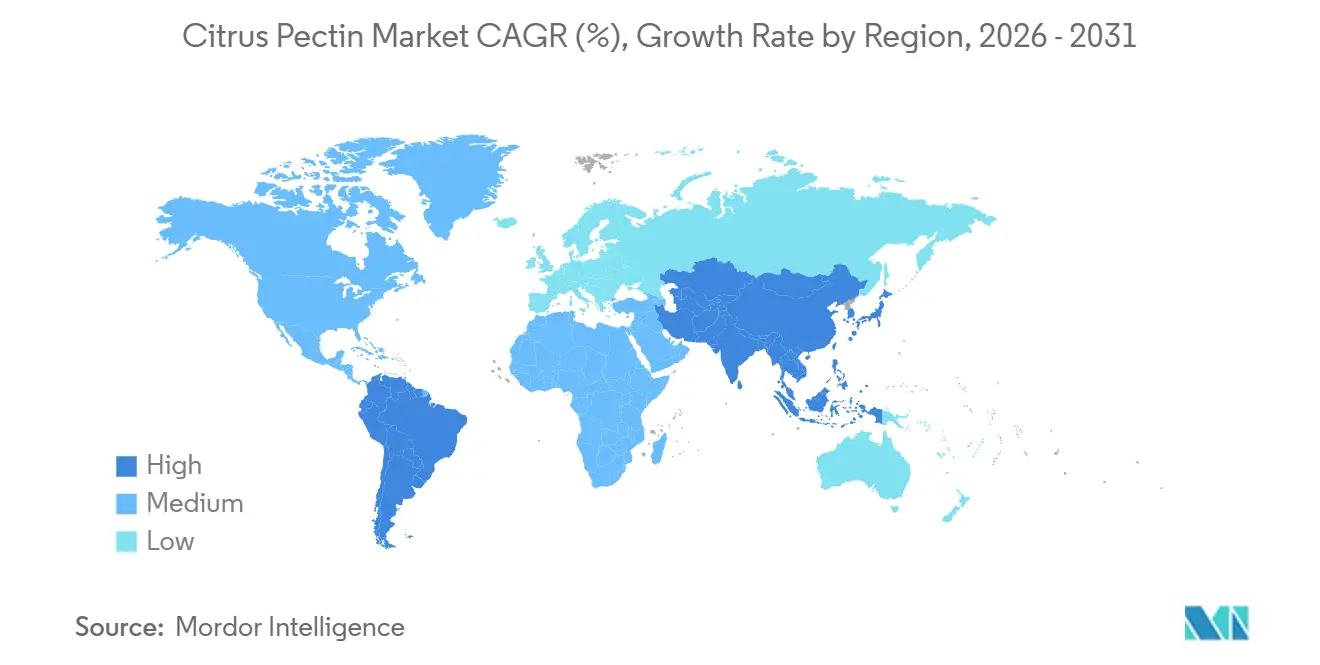

- Por geografia, a Europa comandou 29,60% da receita de 2025, enquanto a Ásia-Pacífico se expande a um CAGR de 7,03% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pectina Cítrica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por ingredientes naturais e de rótulo limpo | +0.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão das dietas à base de plantas e veganas | +0.7% | Global, liderada pela América do Norte, UE e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Crescimento de lançamentos de produtos com baixo/sem açúcar (pectina de baixo metoxil) | +0.9% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Reciclagem industrial de resíduos de cítricos e maçã | +0.5% | Global, com adoção antecipada na Europa e no Brasil | Longo prazo (≥ 4 anos) |

| Impressão de alimentos em 3D e usos inovadores de engenharia de textura | +0.3% | Núcleo Ásia-Pacífico e Europa, expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Pectina farmacêutica e de grau médico para estruturas de cuidado de feridas | +0.6% | Global, liderada pela América do Norte, Europa e Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da demanda por ingredientes naturais e de rótulo limpo

À medida que consumidores e reguladores favorecem cada vez mais listas de ingredientes mais curtas e naturais, a orientação da FDA de fevereiro de 2026 intensificou o escrutínio sobre as alegações de "sem corantes artificiais". Essa mudança acelerou a transição de estabilizadores sintéticos para hidrocoloides derivados de frutas, como a pectina, amplamente utilizada como agente gelificante e estabilizante em vários produtos alimentícios. Nos EUA, o E440, que possui status GRAS e aprovação da EFSA, capacita os fabricantes a aumentar os preços de iogurtes premium e geleias orgânicas em 15-20% na América do Norte e Europa[2]Fonte: Autoridade Europeia para a Segurança dos Alimentos, " Reavaliação da pectina (E 440i) e da pectina amidada (E 440ii) como aditivos alimentares", efsa.onlinelibrary.wiley.com. A capacidade de comercializar esses produtos como contendo ingredientes naturais e de rótulo limpo atrai consumidores preocupados com a saúde, impulsionando ainda mais a demanda. Mesmo com custos mais elevados para cascas certificadas, a pectina orgânica comanda um prêmio, sublinhando a mudança do mercado de pectina cítrica em direção a graus mais valiosos e seu alinhamento com a tendência crescente de soluções alimentares sustentáveis e de valor agregado.

Expansão das dietas à base de plantas e veganas

Em 2024, o mercado de alternativas vegetais à gelatina atingiu USD 1,9 bilhão, com a pectina emergindo como uma grande vencedora. A pectina de baixo metoxil, reagindo com cálcio, cria géis sem açúcar. Essa inovação permite a produção de iogurtes e confeitos veganos sem comprometer a textura, oferecendo uma alternativa mais saudável e sustentável aos produtos tradicionais à base de gelatina. Além disso, cápsulas farmacêuticas feitas com pectina atendem aos requisitos halal e kosher, ampliando seu apelo no Sudeste Asiático e no Oriente Médio, onde a conformidade dietética e religiosa influencia significativamente as preferências dos consumidores. Adicionalmente, os endossos regulatórios da FSSAI da Índia e do GB2760-2024 da China impulsionam o comércio transfronteiriço desses produtos veganos, garantindo uma entrada mais suave no mercado e a adesão aos padrões locais[3]Fonte: Centro Nacional de Informações sobre Biotecnologia, " Aumentando a Atividade da Forma SpyCas9 de Alta Fidelidade em Levedura por Mutagênese Dirigida do Domínio de Interação PAM", pmc.ncbi.nlm.nih.gov.

Crescimento de lançamentos de produtos com baixo/sem açúcar (pectina de baixo metoxil)

A legislação voltada para a redução do teor de açúcar, aliada aos limites de Brix, está impulsionando uma mudança em direção à pectina com gelificação por cálcio. Essas regulamentações estão incentivando os fabricantes a explorar alternativas que mantenham a qualidade do produto enquanto aderem às diretrizes de saúde. O UniPECTINE LMC Plus da Cargill demonstra fortes propriedades de gelificação a 20-30 Brix, garantindo que a intensidade do sabor de frutas permaneça vibrante em geleias e iogurtes, mesmo com níveis reduzidos de açúcar. Enquanto isso, microesferas de pectina direcionadas ao cólon alcançaram desempenho semelhante à gelatina, permitindo a liberação sustentada de ingredientes ativos. Esse avanço apresenta benefícios tanto farmacêuticos quanto culinários, como sistemas aprimorados de liberação de medicamentos e texturas alimentares melhoradas. Como resultado, o mercado de pectina cítrica está colhendo os frutos das iniciativas globais de saúde pública voltadas para açúcares adicionados, alinhando-se à crescente demanda dos consumidores por opções alimentares mais saudáveis.

Reciclagem industrial de resíduos de cítricos e maçã

Os processadores de suco produzem um desperdício anual de cascas de até 20 milhões de toneladas. Ao extrair pectina desse resíduo, os processadores podem gerar uma receita de USD 400-650 por tonelada seca, reduzindo simultaneamente os custos de descarte. A pectina, um polissacarídeo valioso amplamente utilizado em alimentos, produtos farmacêuticos e cosméticos, agrega valor significativo ao que de outra forma seria descartado como resíduo. A utilização da extração assistida por micro-ondas não apenas aumenta os rendimentos para mais de 35%, mas também reduz o consumo de energia em 40-50%. Esse avanço reduz as emissões do berço ao portão nas principais plantas da UE de 9,69 kg de CO₂e por kg de produto para apenas 5-6 kg, contribuindo para práticas de produção mais sustentáveis. Além disso, as diretivas de Economia Circular da UE, juntamente com a política de resíduos do Brasil, estão acelerando os períodos de retorno do investimento em capital, promovendo assim uma cadeia de suprimentos circular no mercado de pectina cítrica. Essas políticas incentivam a adoção de tecnologias inovadoras e práticas sustentáveis de gestão de resíduos, impulsionando ainda mais o crescimento no mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços e fornecimento de matérias-primas (greening dos cítricos) | -0.7% | Américas (Flórida, Brasil) e Ásia-Pacífico (China) | Curto prazo (≤ 2 anos) |

| Regulamentações globais de aditivos alimentares complexas e em evolução | -0.4% | Global, com divergência entre Europa, China e Índia | Médio prazo (2-4 anos) |

| Crescente concorrência de hidrocoloides de fermentação de precisão | -0.3% | Global, adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Alta intensidade energética das tecnologias avançadas de extração | -0.2% | Global, aguda em regiões com precificação de carbono (Europa, Califórnia) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de preços e fornecimento de matérias-primas (greening dos cítricos)

A produção de laranja para suco da Flórida caiu 72% desde 2019 devido ao Huanglongbing (greening dos cítricos), com a colheita de 2024-2025 projetada em 12 milhões de caixas. Esse declínio elevou os custos de matéria-prima para pectina em 35-40% ao ano. O Brasil, que fornece 70% do concentrado global de suco de laranja, registrou uma incidência de doença de 44,35% nos pomares de São Paulo em 2024. Os custos de erradicação atingiram USD 1.200 por hectare, levando ao abandono de 15% das áreas plantadas. O psilídeo asiático dos cítricos, vetor da doença, não possui cura comercial, tornando o manejo integrado de pragas a única estratégia de mitigação, acrescentando USD 800-1.000 por hectare anualmente. Os fabricantes de pectina estão diversificando as matérias-primas, com cascas de lima e toranja agora avaliadas em USD 150-200 por tonelada, e o bagaço de maçã reintroduzido como fonte secundária. No entanto, a menor esterificação da pectina de maçã (30-50% vs. 60-75% para cítricos) limita seu uso em geleias com alto teor de açúcar. Os contratos futuros para casca de cítricos foram estendidos para 18-24 meses, garantindo o fornecimento, mas reduzindo a flexibilidade para se beneficiar de quedas de preços no mercado spot. A América do Norte enfrenta a maior volatilidade, pois o declínio da Flórida deslocou as aquisições para o México e a América Central, aumentando os custos logísticos em 10-15% e expondo as cadeias de suprimentos a riscos cambiais e de política comercial.

Regulamentações globais de aditivos alimentares complexas e em evolução

O cenário regulatório para a pectina é fragmentado devido a padrões de pureza e limites de uso variados. As avaliações da EFSA de 2017 e 2021 não encontraram necessidade de uma IDA numérica para E440i e E440ii, mas sinalizaram a liberação de metanol para bebês com menos de 16 semanas, levando os fabricantes a reformular a pectina para fórmulas infantis com um DE abaixo de 50%. O GB2760-2024 da China permite a pectina na maioria das categorias de alimentos, excluindo certas matérias-primas, e limita o uso a 3,0 g/kg em sucos de frutas e vegetais, restringindo as opções para produtores de bebidas na China continental. A FSSAI da Índia exige metanol abaixo de 1%, dióxido de enxofre abaixo de 50 mg/kg e chumbo abaixo de 2,0 mg/kg, com certificados por lote adicionando 5-7 dias ao desembaraço aduaneiro. O Codex Alimentarius permite 10.000 mg/kg em fórmula de acompanhamento para lactentes, mas limita a 2.000 mg/kg em fórmula infantil para fins médicos, criando desafios de conformidade específicos por SKU. Pequenos e médios produtores enfrentam custos de conformidade superiores a USD 200.000 anuais, corroendo as margens na pectina de grau commodity, enquanto players maiores e verticalmente integrados com laboratórios internos estão melhor posicionados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Variantes Especiais de Lima e Toranja Aceleram

A pectina à base de laranja, representando 84,48% do faturamento de 2025, destaca a dependência do mercado em relação aos fluxos de casca de laranja e limão. As preocupações com os riscos associados à matéria-prima vinculada à laranja levaram a prazos mais longos de contratos futuros e estratégias de fornecimento diversificadas, reforçando a segurança do abastecimento. Mesmo com essa concentração, os produtores tradicionais de geleia permanecem fortemente dependentes dos volumes derivados da laranja. A dominância da pectina à base de laranja reflete a disponibilidade limitada de matérias-primas alternativas que possam igualar sua funcionalidade. Adicionalmente, o foco do mercado em garantir cadeias de suprimentos estáveis sublinha o papel crítico da casca de laranja e limão na produção de pectina.

A pectina de lima e toranja é o segmento de crescimento mais rápido, expandindo-se a um CAGR de 6,38%. Os formuladores apreciam seu alto conteúdo de ácido galacturônico, especialmente para géis de confeitaria. Enquanto isso, a pectina de toranja está encontrando novas aplicações em suplementos digestivos, graças ao seu leve amargor. Esse crescimento é impulsionado pela crescente demanda por formulações inovadoras nas indústrias de alimentos e nutracêuticos. Além disso, a expansão do segmento destaca o crescente interesse em diversificar as fontes de pectina para atender às preferências evolutivas dos consumidores e mitigar os riscos de fornecimento.

Por Tipo: Pectina de Baixo Metoxil Captura o Impulso do Sem Açúcar

A pectina de alto metoxil, comandando uma participação de receita de 58,35% em 2025, se destaca como o segmento líder. Sua dominância é amplamente atribuída ao seu uso prevalente em geleias e conservas tradicionais de alto Brix. Embora registre um crescimento modesto de volume anual de 4,5%, a posição dominante da pectina de alto metoxil é reforçada pela demanda sustentada em mercados maduros e emergentes. Notavelmente, sua resiliência brilha em economias com consumo pronunciado de pastas doces. O segmento se beneficia de sua compatibilidade com formulações de alto teor de açúcar, que permanecem populares em várias regiões. Adicionalmente, sua infraestrutura estabelecida de cadeia de suprimentos garante disponibilidade consistente nos mercados globais.

A pectina de baixo metoxil emerge como o segmento de crescimento mais rápido, com um CAGR projetado de 6,42% de 2026 a 2031. Esse aumento é amplamente impulsionado pela legislação que restringe os açúcares adicionados nos alimentos. Adicionalmente, as variantes amidadas de baixo metoxil estão se tornando cada vez mais populares, especialmente para sobremesas congeladas, devido à sua capacidade de prevenir a sinérese por congelamento-descongelamento. Sua aceitação global no mercado é ainda mais acelerada pela aprovação E440ii da EFSA e pelo status GRAS da FDA. A crescente preferência dos consumidores por produtos alimentícios com baixo teor de açúcar e funcionais apoia ainda mais a expansão deste segmento. Além disso, os avanços nas tecnologias de produção estão permitindo que os fabricantes atendam à crescente demanda de forma eficiente.

Por Categoria: A Certificação Orgânica Melhora o Mix de Margens

A pectina convencional, representando 67,42% da receita de 2025, se destaca como o segmento dominante. Sua acessibilidade a torna a escolha preferida em mercados sensíveis ao preço, sublinhando a importância da eficiência de custos na formulação de alimentos. Como ingrediente amplamente utilizado em aplicações convencionais, atende à demanda por soluções econômicas na indústria de alimentos e bebidas. Adicionalmente, seu desempenho consistente e disponibilidade a tornam uma opção confiável para fabricantes que buscam otimizar os custos de produção. A dominância do segmento também reflete sua adaptabilidade em várias categorias de produtos, incluindo geleias, conservas e produtos lácteos, solidificando ainda mais sua posição no mercado.

A pectina orgânica e natural, o segmento de crescimento mais rápido, está projetada para crescer a um CAGR de 6,79% até 2031. Esse crescimento é impulsionado pelas certificações orgânicas do USDA e da UE, permitindo prêmios de preço de prateleira de 10 a 15%. A crescente demanda dos consumidores por produtos de rótulo limpo e práticas de fornecimento sustentável impulsiona ainda mais a adoção de pectina orgânica e natural. Além disso, os avanços nas tecnologias de extração devem apoiar o desenvolvimento de pectina natural de alta qualidade, abordando algumas restrições de fornecimento a longo prazo. O crescimento do segmento também é alimentado pela crescente conscientização sobre os benefícios à saúde associados aos produtos orgânicos, o que se alinha com a tendência mais ampla de comportamento do consumidor consciente da saúde.

Por Aplicação: Produtos Farmacêuticos Superam a Demanda Central de Alimentos

Alimentos e bebidas, representando 75,25% dos volumes de 2025, lideram o grupo. Sua dominância decorre do uso generalizado em iogurtes de rótulo limpo, recheios de panificação e geleias premium. Embora desfrute de uma taxa de crescimento constante de CAGR de 5,8%, suas aplicações comerciais garantem um impulso contínuo. Mesmo em mercados maduros onde o crescimento parece estável, as aplicações alimentares estabelecidas sustentam a demanda. O segmento se beneficia das preferências dos consumidores por produtos naturais e de rótulo limpo, que continuam a impulsionar a inovação em formulações. Adicionalmente, o foco crescente em produtos alimentícios premium e funcionais apoia ainda mais sua trajetória de crescimento.

As aplicações médicas são o segmento de crescimento mais rápido, expandindo-se a um robusto CAGR de 6,74%. Esse aumento é alimentado pelo uso em estruturas de cuidado de feridas e sistemas de liberação de medicamentos direcionados ao cólon. Notavelmente, este segmento possui margens 3-5 vezes maiores do que seus equivalentes de grau alimentar. Adicionalmente, as aplicações de beleza e cuidados pessoais estão ganhando força, e os usos industriais estão atraindo atenção por suas vantagens de biodegradabilidade. A crescente prevalência de doenças crônicas e os avanços nos sistemas de liberação de medicamentos são fatores-chave que impulsionam este segmento. Além disso, a crescente ênfase em aplicações sustentáveis e de alta margem aumenta seu apelo em todos os setores.

Análise Geográfica

Até 2025, a Europa está projetada para comandar 29,60% do faturamento, com projeções indicando uma taxa de crescimento de 5,2% estendendo-se até 2031. Esse crescimento é amplamente atribuído às iniciativas de produção descarbonizada nas plantas da CP Kelco em Lille Skensved e da Cargill em Redon. Essas instalações integraram com sucesso métodos renováveis, resultando em uma redução de 30-40% nas emissões de CO₂e por kg de pectina. O foco da região em sustentabilidade e conformidade regulatória a posicionou como líder em produção ambientalmente responsável. Adicionalmente, os investimentos em tecnologias de fabricação avançadas devem melhorar ainda mais a eficiência e a produção.

A Ásia-Pacífico está testemunhando o crescimento mais rápido, com um CAGR de 7,03%. Esse aumento é impulsionado pelo código de aditivos ampliado da China e pelo alinhamento da Índia com os padrões da FSSAI. Adicionalmente, a expansão de capacidade da Yantai Andre fortalece a estabilidade de fornecimento da região. A crescente população da região e a crescente demanda por alimentos processados estão impulsionando ainda mais a expansão do mercado. Além disso, as iniciativas governamentais que apoiam a produção e as exportações locais estão fortalecendo a vantagem competitiva da região. Enquanto isso, a América do Norte está projetada para representar 22-24% da receita de 2025. No entanto, seu crescimento é moderado a 5,5%, enfrentando interrupções de matérias-primas decorrentes da queda dos cítricos da Flórida. Em resposta, as estratégias de aquisição foram deslocadas para o México e a América Central, embora com maiores despesas de frete. A dependência da região em importações aumentou, levando a maiores custos operacionais para os fabricantes. Apesar desses desafios, as inovações nas formulações de produtos estão ajudando as empresas a manter sua presença no mercado.

A América do Sul, liderada pela expansão de Bebedouro no Brasil e impulsionada por incentivos nacionais de valorização de resíduos, está mirando uma participação de mercado de 12-14%. O foco da região na utilização de resíduos agrícolas para a produção de pectina reduziu significativamente a dependência de matérias-primas. Além disso, as políticas governamentais que promovem práticas sustentáveis estão atraindo investimentos para o setor. Em contraste, o Oriente Médio e a África estão mirando uma participação de 8-10%, com uma tendência notável: as cápsulas de pectina halal estão ganhando força no setor farmacêutico, suplantando cada vez mais a gelatina tradicional. A crescente conscientização dos consumidores sobre produtos certificados como halal está impulsionando essa mudança, particularmente em países com populações muçulmanas significativas. Adicionalmente, a crescente indústria farmacêutica na região está criando novas oportunidades para produtos à base de pectina.

Cenário Competitivo

O mercado de pectina cítrica apresenta consolidação moderada. A aquisição da CP Kelco pela Tate & Lyle por USD 1,8 bilhão criou um portfólio diversificado de múltiplos hidrocoloides. Esse portfólio está estrategicamente posicionado para penetrar nos sistemas de laticínios e panificação, com um pipeline de sinergia de receita antecipada de USD 60 milhões até o final de 2025. A aquisição está alinhada com a estratégia mais ampla da Tate & Lyle de expandir seus negócios de ingredientes alimentares especiais. Adicionalmente, fortalece a capacidade da empresa de atender à demanda evolutiva dos consumidores por produtos funcionais e de rótulo limpo.

A aquisição de uma participação de 90,5% na Yantai Andre pela DSM-Firmenich não apenas garante uma posição na cadeia de suprimentos asiática, mas também consolida seu controle sobre a matéria-prima orgânica. Esse movimento aprimora a capacidade da DSM-Firmenich de garantir um fornecimento estável de matérias-primas críticas para a produção de pectina. Além disso, posiciona a empresa para capitalizar a crescente demanda por ingredientes orgânicos e de origem sustentável na região. Enquanto isso, a planta da Cargill em Bebedouro, Brasil, aumentou sua capacidade de produção em 50% por meio da extração eficiente por micro-ondas, reforçando sua presença no setor de pectina cítrica. Esse avanço tecnológico não apenas reduz o consumo de energia, mas também melhora a eficiência geral do processo de produção. Ao aumentar a capacidade, a Cargill está melhor equipada para atender à crescente demanda global por pectina cítrica em várias aplicações.

Players emergentes como a Pectin 360 da Austrália, apoiada por subsídios governamentais, estão defendendo a fabricação de resíduo zero, posicionando-se como pioneiros em sustentabilidade contra os gigantes estabelecidos. Sua abordagem inovadora está alinhada com os objetivos globais de sustentabilidade, atraindo consumidores e empresas conscientes do meio ambiente. Adicionalmente, suas iniciativas apoiadas pelo governo lhes proporcionam uma vantagem competitiva em termos de financiamento e suporte à entrada no mercado. Embora os hidrocoloides de fermentação de precisão tenham alcançado paridade de custos, pressionando a pectina de grau commodity, eles ficam aquém do cobiçado rótulo "natural". Essa limitação cria uma oportunidade para os players estabelecidos diferenciarem seus produtos por meio de propostas de valor únicas. Ao enfatizar os benefícios prebióticos e garantir certificações de grau médico, os incumbentes podem fortalecer sua posição no mercado e atrair consumidores focados em saúde.

Líderes do Setor de Pectina Cítrica

Cargill Inc.

International Flavors & Fragrances Inc.

DSM-Firmenich

Tate & Lyle PLC

H&F Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Por meio da aquisição de uma participação adicional de 15,5%, a DSM-Firmenich aumentou sua propriedade na Yantai DSM Andre Pectin Company Limited de 75% para 90,5%. Esse movimento estratégico reforça sua posição no mercado de ingredientes alimentares especiais. Enquanto isso, a Rich Spring Holdings Limited mantém uma participação de 9,5% na Andre Pectin, um proeminente produtor de pectina de maçã e cítrica.

- Março de 2025: Na Índia, a Cargill apresentou um substituto de pectina econômico adaptado para gomas e geleias, atendendo a consumidores sensíveis ao preço. Junto com essa inovação, a empresa apresentou recheios estáveis ao forno e misturas funcionais, sublinhando seu compromisso em fornecer soluções para fabricantes de alimentos.

- Novembro de 2024: Com a aquisição da CP Kelco, a Tate & Lyle fortaleceu sua posição, emergindo como um player dominante no cenário global de soluções especiais para alimentos e bebidas, particularmente em ingredientes naturais como pectina e gomas especiais.

Escopo do Relatório Global do Mercado de Pectina Cítrica

A pectina é um amido polissacarídeo. É um carboidrato coloidal amorfo, branco, de alto peso molecular encontrado nas paredes celulares de frutas e vegetais à base de cítricos. Por fonte, o mercado é segmentado em laranja, limão, lima e toranja, e outras fontes. Com base no tipo, o mercado é segmentado em pectina de alto metoxil e pectina de baixo metoxil. Por categoria, o mercado é segmentado em convencional e orgânico/natural. Por aplicação, o mercado é segmentado em alimentos e bebidas, beleza e cuidados pessoais, produtos farmacêuticos e outras aplicações. Além disso, o relatório oferece uma análise detalhada das principais economias da América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África.

| Laranja |

| Limão |

| Lima e Toranja |

| Outras Fontes |

| Pectina de Alto Metoxil |

| Pectina de Baixo Metoxil |

| Convencional |

| Orgânico/Natural |

| Alimentos e Bebidas | Geleia, Conserva e Compota |

| Produtos de Panificação | |

| Produtos Lácteos | |

| Outros Alimentos e Bebidas | |

| Beleza e Cuidados Pessoais | |

| Produtos Farmacêuticos | |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Fonte | Laranja | |

| Limão | ||

| Lima e Toranja | ||

| Outras Fontes | ||

| Por Tipo | Pectina de Alto Metoxil | |

| Pectina de Baixo Metoxil | ||

| Por Categoria | Convencional | |

| Orgânico/Natural | ||

| Por Aplicação | Alimentos e Bebidas | Geleia, Conserva e Compota |

| Produtos de Panificação | ||

| Produtos Lácteos | ||

| Outros Alimentos e Bebidas | ||

| Beleza e Cuidados Pessoais | ||

| Produtos Farmacêuticos | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de pectina cítrica até 2031?

O tamanho do mercado de pectina cítrica está previsto para atingir USD 1,30 bilhão até 2031, expandindo-se a um CAGR de 6,05% de 2026 a 2031

Qual região está crescendo mais rapidamente na demanda por pectina cítrica?

A Ásia-Pacífico lidera com um CAGR projetado de 7,03%, à medida que China e Índia adotam produtos de rótulo limpo e à base de plantas em maior escala

Qual segmento detém a maior participação no mercado de pectina cítrica?

Os graus de alto metoxil retiveram 58,35% da receita de 2025, impulsionados pelas aplicações tradicionais de geleia e conserva.

Qual região apresenta o crescimento de demanda mais rápido?

A Ásia-Pacífico está prevista para expandir-se a um CAGR de 6,29% até 2030, apoiada pelo crescente consumo de alimentos processados e pela expansão das colheitas de cítricos.

Por que a pectina de baixo metoxil está ganhando popularidade?

As variantes de baixo metoxil permitem formulações com açúcar reduzido e veganas, alinhando-se aos mandatos globais de saúde e apoiando um CAGR de 6,42% até 2031

Página atualizada pela última vez em: