Tamanho e Participação do Mercado de Polpa Cítrica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

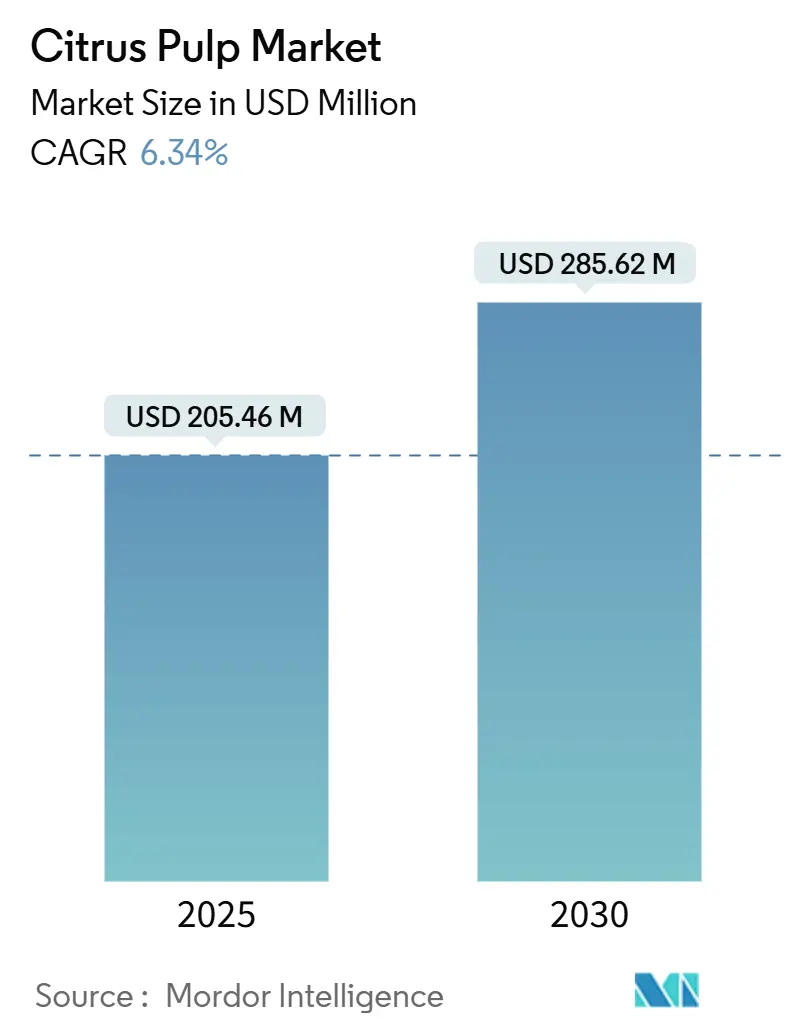

| Tamanho do Mercado (2025) | 205.46 Milhões de dólares |

| Tamanho do Mercado (2030) | 285.62 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.34% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Polpa Cítrica por Mordor Intelligence

O tamanho do mercado de polpa cítrica foi de USD 205,46 bilhões em 2025 e está previsto para atingir USD 285,62 bilhões até 2030, avançando a um CAGR de 6,34%. O crescimento decorre da economia de valorização de resíduos, da crescente demanda por fibras naturais e da expansão das aplicações em alimentos funcionais. A América do Sul permanece a maior base produtora, porém as oscilações de oferta relacionadas ao clima e a doença do greening dos citros forçam os processadores a diversificar o fornecimento. A Ásia-Pacífico impulsiona a demanda incremental à medida que os processadores chineses ampliam a capacidade e as dietas regionais se voltam para produtos com rótulo limpo. A consolidação entre agroindústrias verticalmente integradas fortalece o poder de barganha junto aos usuários finais, enquanto as atualizações tecnológicas aumentam os rendimentos de extração e ampliam as oportunidades de ingredientes premium.

Principais Conclusões do Relatório

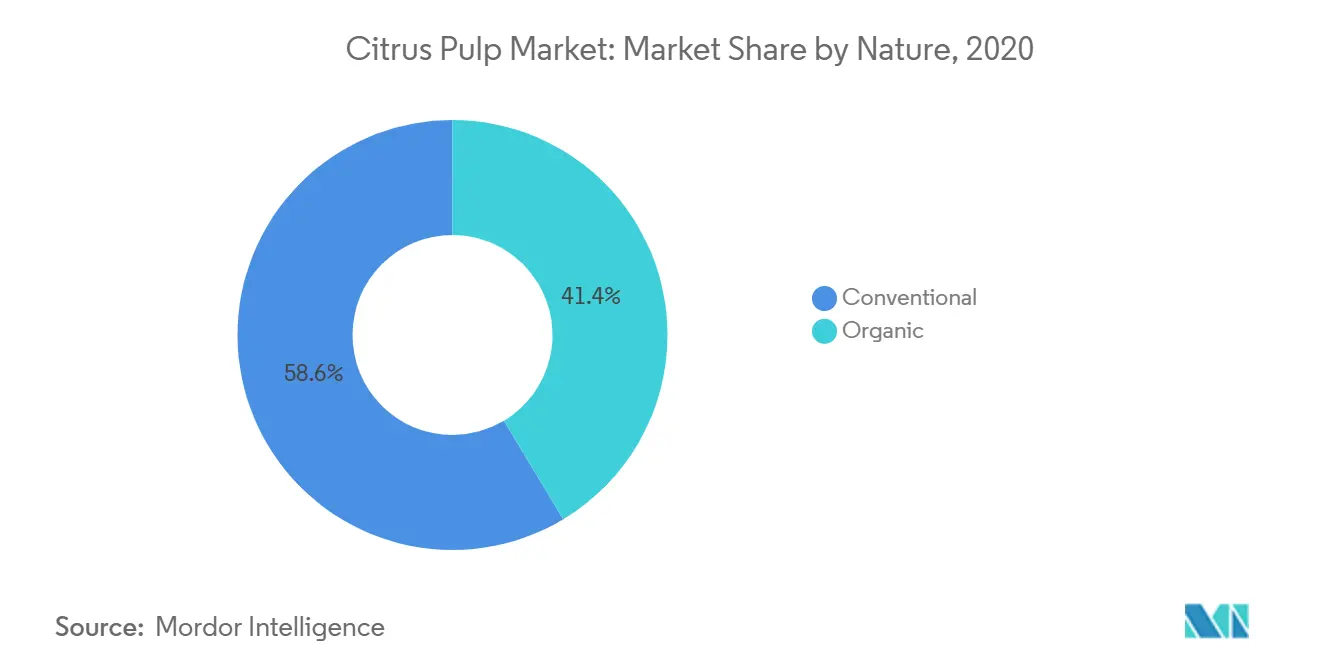

- Por natureza, a polpa convencional representou 58,62% da participação do mercado de polpa cítrica em 2024; o segmento orgânico está projetado para crescer a um CAGR de 7,12% até 2030.

- Por fonte, a polpa derivada de laranja capturou 52,30% da participação do mercado de polpa cítrica em 2024; a polpa de limão e lima deve se expandir a um CAGR de 7,45% até 2030.

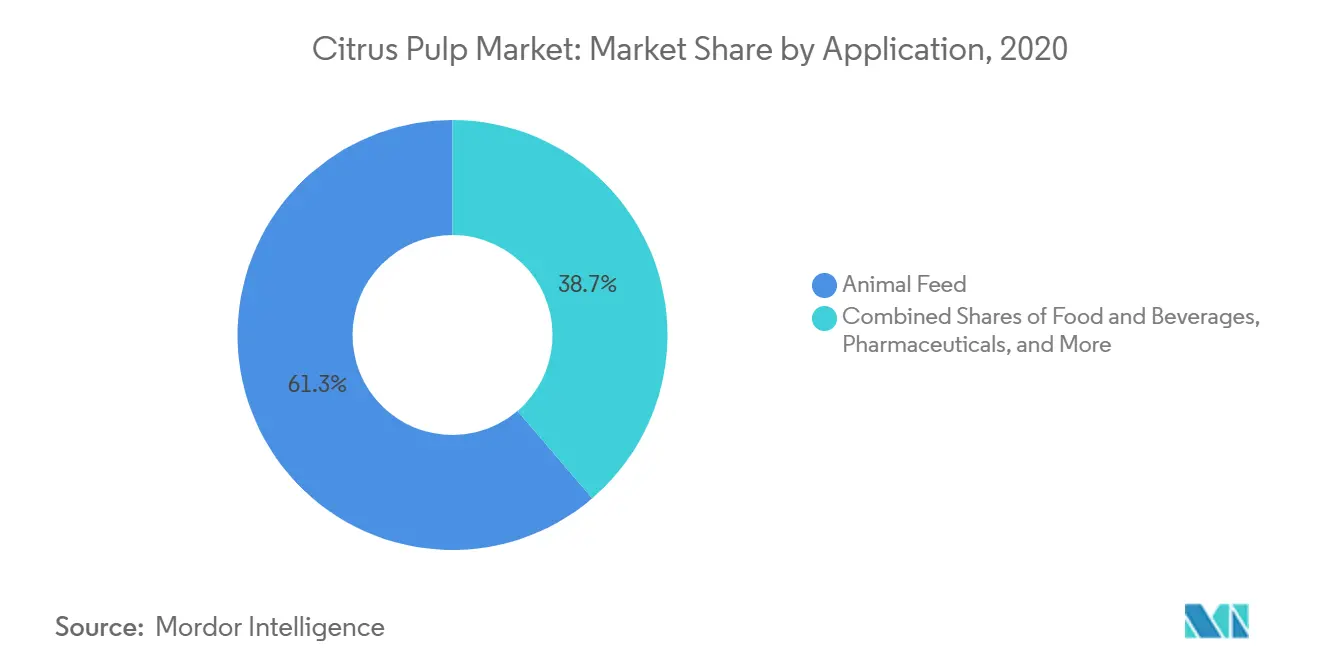

- Por aplicação, a ração animal representou 61,27% da participação do mercado de polpa cítrica em 2024; os usos em alimentos e bebidas avançam a um CAGR de 8,02% até 2030.

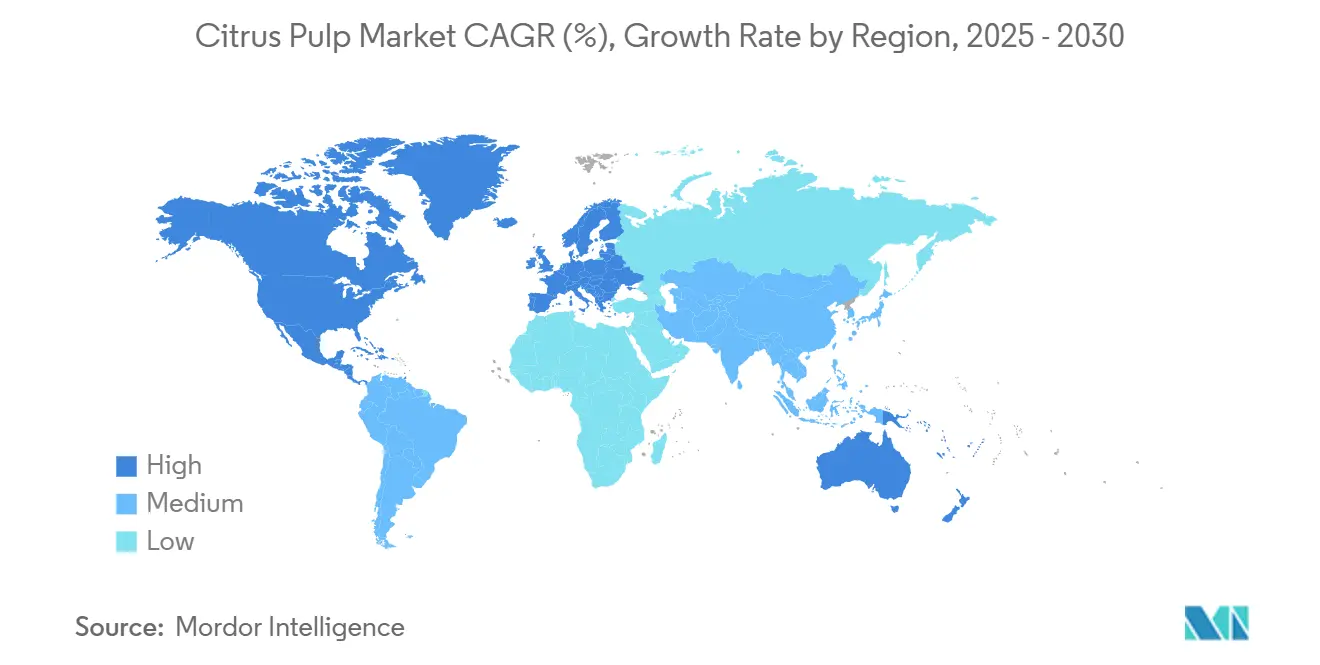

- Por geografia, a América do Sul deteve 38,52% da participação do mercado de polpa cítrica em 2024, enquanto a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 8,52% até 2030.

Tendências e Perspectivas do Mercado Global de Polpa Cítrica

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~)% de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração crescente de polpa cítrica em alimentos funcionais | +1.2% | Global, com América do Norte e UE liderando a adoção | Médio prazo (2 a 4 anos) |

| Aumento no lançamento de produtos com rótulo limpo e à base de plantas | +0.9% | América do Norte, Europa, centros urbanos da APAC | Curto prazo (≤ 2 anos) |

| Crescente demanda por ração animal sustentável e ecologicamente correta | +0.8% | Global, mais forte na UE e na América do Norte | Longo prazo (≥ 4 anos) |

| Avanços na extração e no processamento de polpa cítrica | +0.7% | Global, concentrado nos principais polos de processamento | Médio prazo (2 a 4 anos) |

| Preferência crescente dos consumidores por fibra alimentar, antioxidantes e suplementos prebióticos | +1.1% | Global, mercados premium em economias desenvolvidas | Médio prazo (2 a 4 anos) |

| Expansão de aplicações em biocombustíveis e energia verde utilizando polpa cítrica | +0.6% | Brasil, UE, mercados selecionados da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Integração Crescente de Polpa Cítrica em Alimentos Funcionais

O setor de alimentos funcionais reconhece cada vez mais a polpa cítrica como um ingrediente multifuncional que fornece fibra, antioxidantes e propriedades de conservação natural. Os fabricantes de alimentos estão incorporando fibra cítrica em taxas de inclusão de 2 a 5% em produtos de panificação, bebidas e alimentos processados para aprimorar os perfis nutricionais, mantendo o posicionamento de rótulo limpo. Essa integração atende à demanda dos consumidores por listas de ingredientes transparentes, ao mesmo tempo em que oferece benefícios técnicos, incluindo melhora na textura, retenção de umidade e extensão da vida útil. A tendência se acelera à medida que estruturas regulatórias como as definições atualizadas de fibra alimentar da FDA criam incentivos de mercado para produtos enriquecidos com fibra, com o alto teor de pectina da polpa cítrica (até 42,5% da composição) oferecendo funcionalidade superior em comparação com alternativas sintéticas.

Aumento no Lançamento de Produtos com Rótulo Limpo e à Base de Plantas

O posicionamento de rótulo limpo impulsiona uma adoção sem precedentes de polpa cítrica, à medida que os fabricantes substituem aditivos sintéticos por alternativas naturais. A versatilidade do ingrediente permite múltiplas funções funcionais, incluindo emulsificação, estabilização e coloração natural, reduzindo a complexidade da lista de ingredientes enquanto atende às preferências dos consumidores por componentes reconhecíveis. Os desenvolvedores de produtos à base de plantas valorizam especialmente a capacidade da polpa cítrica de melhorar a textura e a sensação na boca em substitutos de laticínios e de carne, com taxas de inclusão tipicamente variando de 1 a 3% em peso. Essa tendência se cruza com fatores de conformidade regulatória, pois os padrões FSSC 22000 e de certificação orgânica favorecem auxiliares de processamento naturais em detrimento de alternativas sintéticas. O impulso é sustentado pela preferência dos compradores varejistas por produtos com menos de 10 ingredientes, posicionando a polpa cítrica como uma ferramenta estratégica de consolidação para formuladores.

Crescente Demanda por Ração Animal Sustentável e Ecologicamente Correta

Os produtores de gado adotam cada vez mais a polpa cítrica como um ingrediente de ração sustentável que reduz o impacto ambiental enquanto mantém o desempenho nutricional. Pesquisas demonstram que a inclusão de polpa cítrica em 10 a 45% das dietas de ruminantes mantém os parâmetros de fermentação enquanto fornece benefícios antioxidantes que melhoram a estabilidade oxidativa da carne e do leite. O apelo à sustentabilidade decorre do papel da polpa cítrica em modelos de economia circular, convertendo resíduos de processamento em nutrição valiosa enquanto reduz a dependência de rações à base de grãos. Os regulamentos da União Europeia favorecem cada vez mais ingredientes de ração com menor pegada de carbono, criando ventos regulatórios favoráveis para a adoção de polpa cítrica. A tendência ganha impulso à medida que os principais fabricantes de ração buscam diferenciar suas ofertas por meio de credenciais de sustentabilidade, com a alta densidade energética da polpa cítrica (aproximadamente 0,85 a 0,90 em relação ao milho) fornecendo justificativa econômica juntamente com os benefícios ambientais.

Avanços na Extração e no Processamento de Polpa Cítrica

As inovações tecnológicas no processamento de citros estão aprimorando o rendimento, a qualidade e as propriedades funcionais da polpa por meio de métodos avançados de extração. A explosão a vapor, a hidrólise enzimática e as técnicas de secagem otimizadas aumentam as taxas de recuperação enquanto preservam os compostos bioativos, incluindo polifenóis, flavonoides e carotenoides. Os sistemas de visão computacional agora permitem a classificação automatizada de citros com precisão de diâmetro dentro de 1,5 mm, melhorando a consistência da matéria-prima para o processamento de polpa a jusante. Essas melhorias de processamento abordam os desafios de controle de qualidade que historicamente limitaram as aplicações premium, com a padronização aprimorada permitindo uma adoção mais ampla nos setores farmacêutico e nutracêutico. A integração de tecnologias de concentração por membrana e liofilização preserva compostos sensíveis ao calor, expandindo as oportunidades de mercado em aplicações de alto valor onde a retenção de bioatividade é crítica.

Análise de Impacto das Restrições*

| Restrições | (~)% de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Oferta variável devido a flutuações no rendimento de frutas cítricas | -1.4% | Global, agudo na Flórida, Brasil e Mediterrâneo | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de sustentabilidade, segurança alimentar e certificação orgânica | -0.8% | UE, América do Norte, mercados desenvolvidos da APAC | Médio prazo (2 a 4 anos) |

| Maior concorrência de fibras vegetais alternativas | -0.6% | Global, concentrado em aplicações alimentares | Médio prazo (2 a 4 anos) |

| Desafios de Controle de Qualidade | -0.5% | Global, mais agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Oferta Variável Devido a Flutuações no Rendimento de Frutas Cítricas

A volatilidade na produção de citros cria perturbações significativas na cadeia de suprimentos que restringem o crescimento do mercado e aumentam a volatilidade dos preços. De acordo com dados do Departamento de Agricultura dos Estados Unidos[1]Departamento de Agricultura dos Estados Unidos, "Produção de laranja nos Estados Unidos", www.usda.gov de 2024, a produção de laranja nos Estados Unidos caiu de 5.254 mil toneladas em 2020 para 2.758 mil toneladas em 2024. A produção brasileira enfrenta pressões semelhantes, com a safra 2024/25 recuando 27,4% devido a condições climáticas adversas e pressão de doenças, criando escassez global de oferta que dobrou os preços do concentrado. Essas flutuações impactam particularmente as aplicações de ração animal, onde o fornecimento consistente e os preços são críticos para a economia das operações pecuárias. A restrição se intensifica à medida que as mudanças climáticas aumentam a volatilidade climática, com as instalações de processamento incapazes de manter uma produção consistente de polpa quando a disponibilidade de matéria-prima varia significativamente de ano para ano.

Regulamentações Rigorosas de Sustentabilidade, Segurança Alimentar e Certificação Orgânica

Os requisitos de conformidade regulatória criam barreiras significativas à entrada no mercado e aumentam os custos operacionais em toda a cadeia de valor da polpa cítrica. A Regra de Segurança de Produtos da FDA exige rastreabilidade abrangente, monitoramento da qualidade da água e protocolos de higiene dos trabalhadores que requerem documentação substancial e investimento em infraestrutura. A certificação FSSC 22000 exige a implementação rigorosa de HACCP, com instalações de processamento necessitando de equipamentos especializados e pessoal treinado para manter a conformidade. A certificação orgânica adiciona complexidade por meio de restrições a emendas do solo, proibições de pesticidas e requisitos de separação que aumentam os custos de produção em 15 a 25% em comparação com as operações convencionais. Essas estruturas regulatórias, embora garantam a segurança e a qualidade do produto, criam desvantagens competitivas para processadores menores e limitam o acesso ao mercado em aplicações premium onde a certificação é obrigatória. A restrição é particularmente aguda nos mercados de exportação, onde múltiplos padrões de certificação podem se aplicar simultaneamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Natureza: Segmento Orgânico Impulsiona o Crescimento Premium

Em 2024, a polpa cítrica convencional domina o mercado com uma participação de 58,62%, capitalizando cadeias de suprimentos bem estabelecidas e vantagens de custo para aplicações em grande escala. Enquanto isso, o segmento orgânico está definido para crescer a um CAGR de 7,12% até 2030, impulsionado por seu apelo premium aos consumidores preocupados com a saúde e tendências regulatórias favoráveis na Europa. A obtenção da certificação orgânica requer conformidade estrita com os padrões de emenda do solo e restrições de pesticidas. Esses requisitos rigorosos, embora aumentem os custos de produção, criam restrições de oferta que sustentam preços premium. O segmento convencional atende principalmente às aplicações de ração animal e industriais, onde a eficiência de custos tem precedência sobre os prêmios de certificação. Por outro lado, as variantes orgânicas atendem aos mercados de alimentos funcionais, nutracêuticos e nutrição animal premium.

As instalações de processamento estão investindo cada vez mais em infraestrutura de certificação orgânica para aproveitar as oportunidades de mercado premium. As operações certificadas alcançam prêmios de preço de 25 a 40% em comparação com as alternativas convencionais. O segmento orgânico se beneficia do apoio regulatório, incluindo os planos de ação orgânica da UE e as expansões do programa do Departamento de Agricultura dos Estados Unidos, fomentando condições favoráveis para os produtores certificados. A polpa convencional permanece crítica para aplicações de alto volume, particularmente nos mercados de ração animal de commodities, onde a competitividade de custos é o principal fator de compra, limitando a proposta de valor da certificação orgânica.

Por Fonte: Dominância da Laranja Enfrenta Desafio do Limão e Lima

Em 2024, a polpa derivada de laranja detém uma participação dominante de 52,30% do mercado, beneficiando-se da liderança da fruta na produção global de citros e de uma robusta infraestrutura de processamento. Ao mesmo tempo, as fontes de limão e lima são o segmento de crescimento mais rápido, alcançando um CAGR de 7,45%. De acordo com dados do Instituto de Agricultura[2]Instituto de Agricultura, "Produção de Citros", www.agriculture.institute de 2023, a produção anual de frutas cítricas na Índia foi de 5.303 mil toneladas métricas. Esse crescimento é impulsionado pelo uso especializado em nutracêuticos e alimentos funcionais premium, onde seus perfis de sabor distintos e compostos bioativos oferecem uma vantagem competitiva. A polpa de toranja atende a mercados de nicho em suplementos dietéticos e nutrição animal especializada, enquanto as fontes de tangerina e mandarina se concentram em misturas de sucos premium e produtos alimentares artesanais. A variedade de fontes de citros permite que os processadores ajustem seus portfólios de produtos em resposta à disponibilidade sazonal e às mudanças nas demandas do mercado.

A economia de processamento favorece a polpa de laranja devido às economias de escala e às cadeias de suprimentos estabelecidas. Grandes instalações, projetadas principalmente para a produção de suco de laranja, produzem consistentemente volumes significativos de polpa. Em contraste, o processamento de limão e lima geralmente ocorre em instalações menores e especializadas que podem garantir preços premium para aplicações de nicho. Pesquisas recentes revelam que o processamento enzimático de variedades de mandarina pode aumentar a retenção de compostos bioativos em até 67%, criando oportunidades para aplicações de alto valor. Além disso, a diversificação da cadeia de suprimentos em múltiplas fontes de citros mitiga os riscos associados a surtos de doenças e eventos climáticos que afetam desproporcionalmente as operações de variedade única.

Por Aplicação: Liderança em Ração Desafiada pela Inovação em Alimentos

Em 2024, as aplicações de ração animal detêm uma participação de mercado líder de 61,27%, capitalizando a alta densidade energética e os benefícios nutricionais da polpa cítrica nas dietas de ruminantes. Estudos mostram que a inclusão de polpa cítrica em 10 a 45% nas rações suporta a fermentação ruminal enquanto fornece benefícios antioxidantes que melhoram a qualidade da carne e do leite. Enquanto isso, o setor de alimentos e bebidas está definido para crescer a um CAGR de 8,02% até 2030, impulsionado pela crescente demanda por produtos com rótulo limpo e ingredientes funcionais. O setor farmacêutico visa mercados de nicho, com foco em suplementos dietéticos e formulações nutracêuticas. Além disso, a polpa cítrica é utilizada em aplicações industriais, incluindo produção de biocombustíveis e ingredientes cosméticos.

No setor de alimentos e bebidas, o reconhecimento regulatório da fibra cítrica como ingrediente com alegação de saúde qualificada proporciona uma vantagem de marketing para produtos que utilizam preparações padronizadas. Além disso, o uso de muitas bebidas à base de citros e produtos de panificação está impulsionando a demanda do mercado. De acordo com dados da UNESDA[3]UNESDA, "Consumo anual de bebidas não alcoólicas no Reino Unido", www.unesda.org de 2024, o consumo anual de bebidas não alcoólicas foi de 15.496 milhões de litros no Reino Unido. Além disso, os avanços nos métodos de processamento, como a explosão a vapor e a hidrólise enzimática, estão melhorando as propriedades funcionais para aplicações alimentares. Essas inovações aprimoram a retenção de bioativos, apoiando o posicionamento de produtos premium. Embora o setor de ração animal enfrente desafios de fontes alternativas de fibra e flutuações no fornecimento de citros, seus comprovados benefícios nutricionais e custo-efetividade sustentam sua liderança de mercado. Em contraste, o setor farmacêutico encontra requisitos rigorosos de controle de qualidade e regulatórios, que limitam a entrada no mercado, mas permitem preços premium para fornecedores em conformidade.

Análise Geográfica

A América do Sul comanda 38,52% da participação de mercado em 2024, impulsionada pela dominância do Brasil no processamento de laranja e pela infraestrutura estabelecida que suporta a produção de polpa em larga escala. A região se beneficia de condições de cultivo favoráveis e cadeias de suprimentos integradas que conectam os pomares de citros diretamente às instalações de processamento, permitindo uma produção em massa com eficiência de custos. No entanto, desafios recentes, incluindo a doença do greening dos citros e condições climáticas adversas, criaram volatilidade na oferta, com a produção brasileira de laranja recuando 27,4% no ciclo da safra 2024/25. Apesar desses ventos contrários, a América do Sul mantém vantagens competitivas por meio de economias de escala e relações de exportação estabelecidas, particularmente nos mercados de ração animal onde a competitividade de custos determina as decisões de compra. As instalações de processamento da região estão investindo cada vez mais em aplicações de valor agregado, incluindo extração de bioativos e certificação orgânica, para capturar oportunidades de mercado premium.

A Ásia-Pacífico emerge como a região de crescimento mais rápido com um CAGR de 8,52% até 2030, apoiada pela expansão da capacidade de processamento de citros e pela crescente demanda doméstica por ingredientes funcionais. A China lidera o crescimento regional com a produção de citros atingindo 64 milhões de toneladas em 2023, representando um aumento anual de 7%, enquanto os investimentos em processamento visam tanto o consumo doméstico quanto os mercados de exportação. A região se beneficia do apoio governamental para a modernização do processamento agrícola e da crescente conscientização dos consumidores sobre os benefícios dos alimentos funcionais. O estabelecimento da empresa agrícola LEMONITY pelo Japão em 2025, com meta de 100 hectares de produção doméstica de limão em 10 anos, demonstra o compromisso regional com a localização da cadeia de suprimentos. A trajetória de crescimento da Ásia-Pacífico reflete as tendências de urbanização e o aumento da renda disponível que suportam a adoção de ingredientes premium em alimentos processados e nutracêuticos.

A América do Norte e a Europa representam mercados maduros com padrões de demanda estáveis focados em aplicações premium, incluindo certificação orgânica e ingredientes funcionais especializados. Essas regiões se beneficiam de estruturas regulatórias rigorosas que favorecem ingredientes naturais em detrimento de alternativas sintéticas, criando oportunidades de mercado para produtos de polpa cítrica certificados. Os planos de ação orgânica e os mandatos de sustentabilidade da União Europeia apoiam o desenvolvimento do mercado, enquanto as tendências de rótulo limpo na América do Norte impulsionam a adoção de alimentos funcionais. O Oriente Médio e a África mostram potencial emergente, com o Egito aumentando a utilização do processamento de citros em 50% em 2024/25 para capitalizar as escassez globais de suco e as oportunidades de exportação. As dinâmicas do mercado regional refletem cada vez mais estratégias de diversificação da cadeia de suprimentos, à medida que os processadores buscam mitigação de riscos geográficos por meio de abordagens de múltiplas fontes.

Cenário Competitivo

O mercado de polpa cítrica exibe alta concentração com uma classificação de 8 em 10, dominado por conglomerados agroindustriais verticalmente integrados que controlam parcelas significativas da cadeia de valor do processamento de citros. Os principais players, incluindo Louis Dreyfus Company, Citrosuco e Archer-Daniels-Midland, aproveitam as economias de escala e as operações integradas que vão desde o cultivo de citros até a distribuição do produto final. A consolidação estratégica continua a remodelar a dinâmica competitiva, exemplificada pela fusão da Limoneira com a Sunkist Growers com vigência no primeiro trimestre de 2026, que projeta USD 5 milhões em economias anuais de custos por meio de infraestrutura compartilhada e operações de marketing simplificadas.

Os líderes de mercado concentram-se cada vez mais em aplicações de valor agregado, melhorias tecnológicas de processamento e diversificação geográfica para mitigar a volatilidade da oferta e capturar oportunidades de preços premium. As estratégias competitivas enfatizam a integração vertical, a inovação tecnológica e a diversificação de mercado para manter vantagens competitivas em um ambiente regulatório cada vez mais complexo. As empresas investem fortemente em atualizações de tecnologia de processamento, incluindo explosão a vapor, hidrólise enzimática e sistemas avançados de secagem que melhoram o rendimento e a qualidade do produto enquanto reduzem o impacto ambiental.

Existem oportunidades de espaço em branco em aplicações especializadas, incluindo polpa de grau farmacêutico, certificação orgânica e extração de compostos bioativos, onde as barreiras regulatórias limitam a concorrência. Os disruptores emergentes se concentram em mercados de nicho, incluindo aplicações de biocombustíveis e nutrição animal especializada, enquanto os players estabelecidos defendem a participação de mercado por meio de vantagens de escala e relacionamentos estabelecidos com clientes. Os requisitos de certificação FSSC 22000 e orgânica criam fossos competitivos para instalações certificadas, ao mesmo tempo em que limitam o acesso ao mercado para processadores menores que carecem de infraestrutura de conformidade.

Líderes do Setor de Polpa Cítrica

Louis Dreyfus Company

Cargill Inc.

Bunge Limited

Ingredion Incorporated

SunOpta Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2024: A Louis Dreyfus Company adquiriu a Cacique, expandindo suas operações integradas de citros e capacidades de processamento. A aquisição fortalece a posição da LDC nas cadeias de valor de citros e apoia estratégias de diversificação geográfica em múltiplas regiões de produção.

- Dezembro de 2023: Os Emirados Árabes Unidos importaram 20 toneladas métricas de laranjas Khasi Mandarin da Diretoria de Horticultura e Conselho de Comercialização Agrícola de Meghalaya, na Índia, para atender à demanda de consumo de laranjas e produtos à base de laranja para humanos e animais.

Escopo do Relatório Global do Mercado de Polpa Cítrica

| Orgânico |

| Convencional |

| Laranja |

| Toranja |

| Limão e Lima |

| Tangerina/Mandarina |

| Alimentos e Bebidas |

| Farmacêuticos |

| Ração Animal |

| Outras Aplicações |

| América do Norte |

| Europa |

| Ásia-Pacífico |

| América do Sul |

| Oriente Médio e África |

| Por Natureza | Orgânico |

| Convencional | |

| Por Fonte | Laranja |

| Toranja | |

| Limão e Lima | |

| Tangerina/Mandarina | |

| Por Aplicação | Alimentos e Bebidas |

| Farmacêuticos | |

| Ração Animal | |

| Outras Aplicações | |

| Por Geografia | América do Norte |

| Europa | |

| Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de polpa cítrica até 2030?

O mercado de polpa cítrica está previsto para atingir USD 285,62 bilhões até 2030, refletindo um CAGR de 6,34% durante 2025-2030.

Qual região lidera a produção global de polpa cítrica?

A América do Sul detém 38,52% do fornecimento global, ancorada pelas operações de processamento em larga escala do Brasil.

Qual segmento está se expandindo mais rapidamente dentro do mercado de polpa cítrica?

As aplicações de alimentos e bebidas avançam a um CAGR de 8,02% à medida que os formuladores buscam fibra com rótulo limpo e ingredientes antioxidantes.

Por que a polpa cítrica orgânica está ganhando força?

As variantes orgânicas crescem a um CAGR de 7,12% porque os varejistas e operadores de serviços de alimentação preferem ingredientes certificados que atendam às expectativas de rótulo limpo e sustentabilidade.

Página atualizada pela última vez em: