Tamaño y Participación del Mercado de Fibra de Cítricos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 350.37 Millones de dólares |

| Tamaño del Mercado (2031) | 530.28 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.75% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fibra de Cítricos por Mordor Intelligence

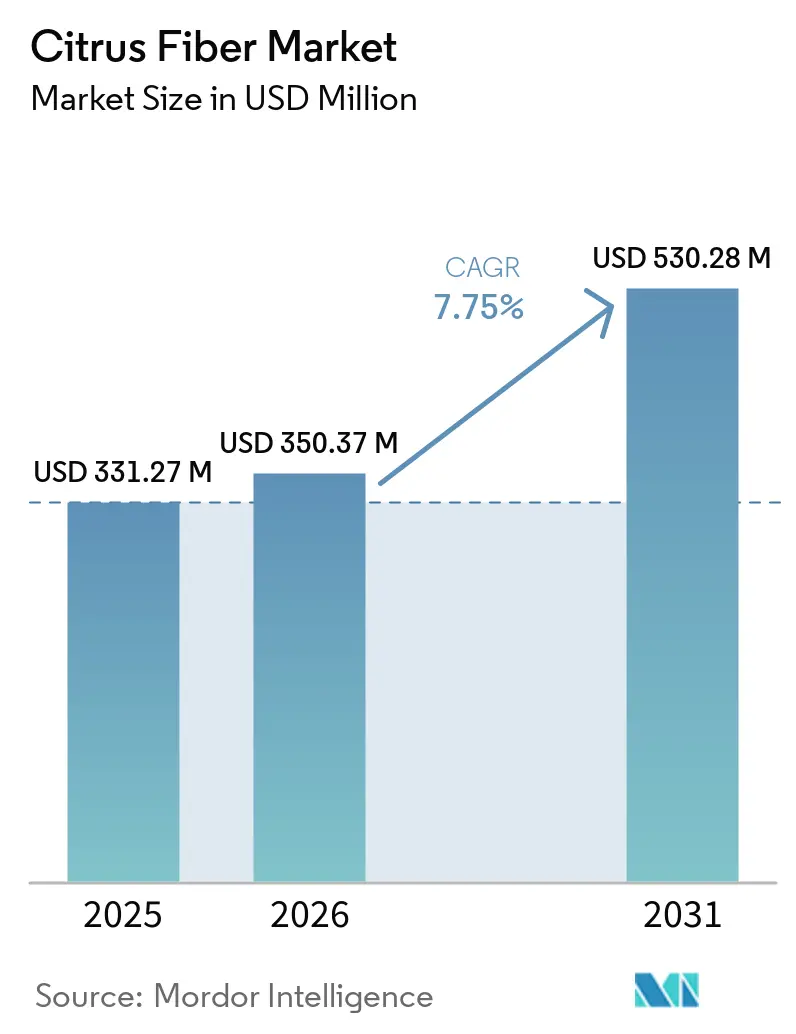

Se proyecta que el tamaño del mercado de fibra de cítricos sea de USD 331,27 millones en 2025, USD 350,37 millones en 2026, y alcance USD 530,28 millones en 2031, creciendo a una CAGR del 7,75% de 2026 a 2031. El mercado de fibra de cítricos avanza impulsado por la reformulación de etiqueta limpia, ya que las empresas de alimentos y bebidas están bajo una presión constante para eliminar aditivos sintéticos sin sacrificar textura, retención de humedad o estabilidad. El mercado de fibra de cítricos también se beneficia del uso de subproductos de cáscara de naranja, limón, lima y pomelo, lo que apoya tanto la recuperación de materias primas como la transparencia de ingredientes para los fabricantes que trabajan con estándares de abastecimiento más estrictos. Europa se mantuvo como el mayor centro regional en 2025 porque las normas sobre aditivos alimentarios continúan favoreciendo declaraciones de ingredientes más simples, mientras que América del Norte se expande más rápidamente a medida que el enriquecimiento con fibra y el desarrollo de productos adyacentes a GLP-1 ganan más atención en los procesos de formulación de alimentos. La competencia en el mercado de fibra de cítricos sigue siendo fragmentada, pero la adquisición de CP Kelco por parte de Tate & Lyle ha elevado la ventaja de escala de los mayores proveedores y ha aumentado la atención sobre la capacidad, el servicio técnico y la especialización de productos. El mercado de fibra de cítricos también continúa atrayendo oportunidades en cosméticos, cadenas de suministro con certificación orgánica y formatos en gránulos, donde los proveedores pueden resolver problemas de formulación que los hidrocoloides estándar no abordan con la misma eficacia

Conclusiones Clave del Informe

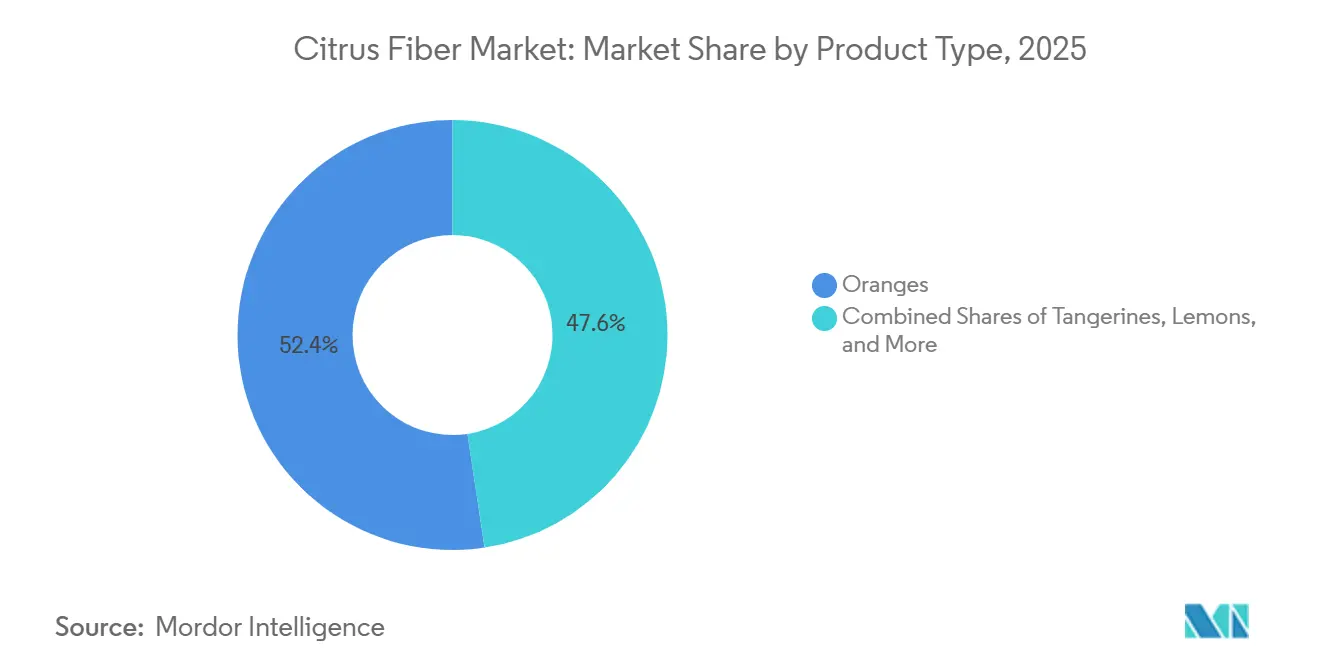

- Por fuente, las naranjas representaron el 52,38% de la participación del mercado de fibra de cítricos en 2025, mientras que los limones y las limas registraron la CAGR proyectada más rápida del 9,25% hasta 2031.

- Por forma, el polvo representó el 45,38% del tamaño del mercado de fibra de cítricos en 2025, mientras que se prevé que los gránulos se expandan a una CAGR del 9,11% hasta 2031.

- Por naturaleza, el segmento natural representó el 65,78% de la participación en 2025, mientras que se proyecta que el orgánico crezca a una CAGR del 8,68% hasta 2031.

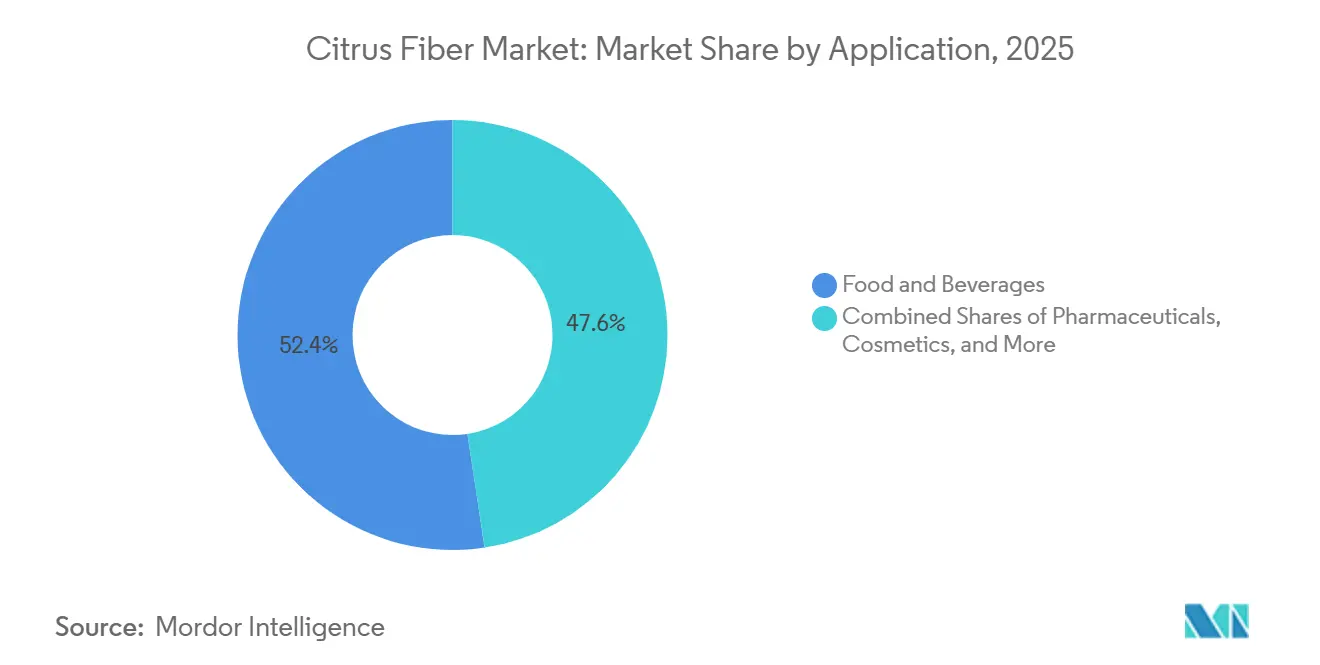

- Por aplicación, alimentos y bebidas lideró con una participación de ingresos del 52,38% en 2025, mientras que se prevé que cosméticos y cuidado personal avance a una CAGR del 9,02% hasta 2031.

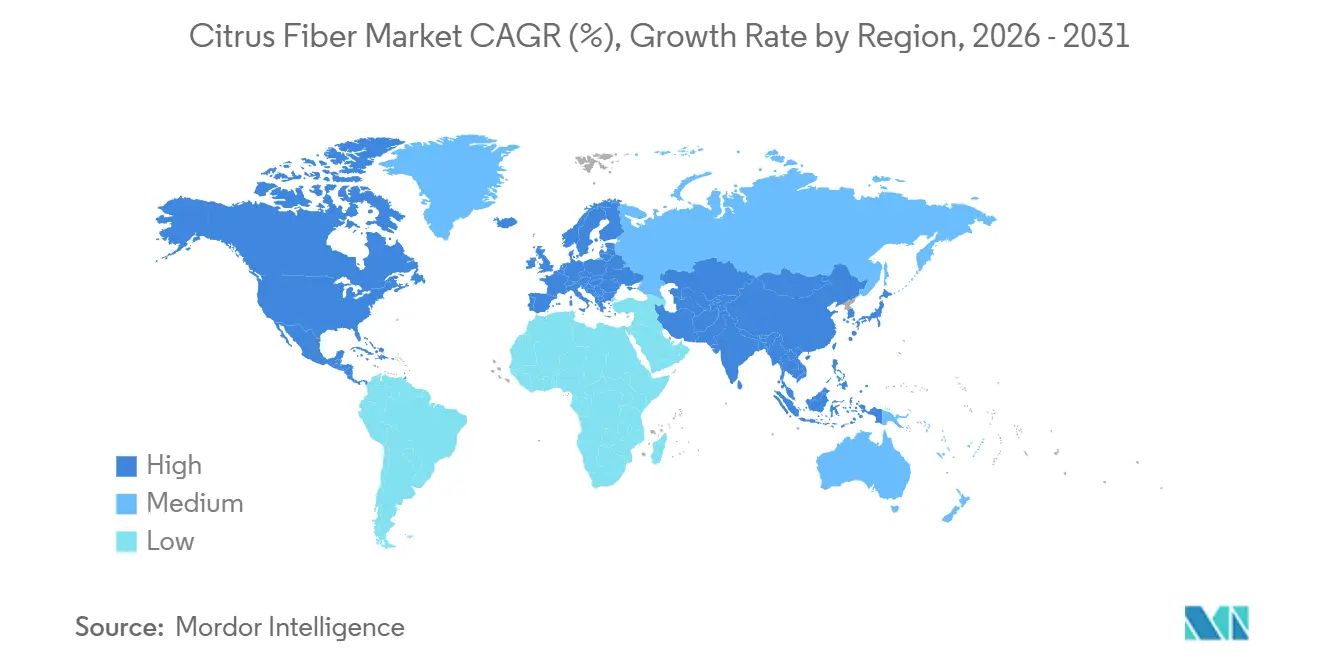

- Por geografía, Europa lideró con una participación del 38,28% en 2025, mientras que América del Norte registró la CAGR proyectada más alta del 8,26% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fibra de Cítricos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Ingredientes de Etiqueta Limpia | +1.8% | Global | Corto plazo (≤ 2 años) |

| Creciente Enfoque en el Enriquecimiento con Fibra Dietética | +1.5% | Global | Mediano plazo (2-4 años) |

| Creciente Demanda de Soluciones para la Reducción de Grasas y Calorías | +1.2% | América del Norte y UE | Mediano plazo (2-4 años) |

| Crecimiento de las Industrias de Panadería y Alimentos Procesados | +1.1% | Núcleo APAC, expansión hacia MEA | Largo plazo (≥ 4 años) |

| Apoyo Regulatorio para Ingredientes Naturales | +0.8% | América del Norte y UE | Mediano plazo (2-4 años) |

| Avances Tecnológicos Crecientes en la Fabricación de Fibra | +0.6% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Ingredientes de Etiqueta Limpia

La reformulación de etiqueta limpia se ha convertido en un requisito práctico para muchos lanzamientos de alimentos envasados, y eso está elevando el papel de la fibra de cítricos en los sistemas de ingredientes modernos. Ingredion amplió la fibra de cítricos FIBERTEX en toda la región EMEA en julio de 2024 y en Asia-Pacífico en septiembre de 2024, lo que demostró que los grandes proveedores estaban viendo una demanda amplia en lugar de un interés regional aislado. La fibra de cítricos es atractiva porque puede apoyar la unión de agua, la emulsificación, la gelificación y el control de textura en un solo ingrediente, por lo que los fabricantes a menudo pueden reducir el número de elementos enumerados en la etiqueta. La Administración de Alimentos y Medicamentos de los Estados Unidos ya ha emitido cartas de respuesta GRAS que respaldan el uso de fibra de cítricos en aplicaciones alimentarias, lo que ofrece a los desarrolladores de productos una vía regulatoria más clara cuando reemplazan aditivos sintéticos o gomas[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Carta de Respuesta de la Agencia Aviso GRAS N.º GRN 000943," Inventario de Avisos GRAS de la FDA, fda.gov. En Europa, el escrutinio de los aditivos alimentarios sigue siendo estricto bajo el Reglamento (CE) N.º 1333/2008, y eso mantiene firme la demanda de ingredientes que ayudan a las marcas a mantenerse más cerca de una declaración libre de números E.

Creciente Enfoque en el Enriquecimiento con Fibra Dietética

La ingesta de fibra dietética sigue estando por debajo de los niveles recomendados en muchos mercados importantes, y esa brecha continúa apoyando el mercado de fibra de cítricos. La Organización Mundial de la Salud recomienda al menos 25 gramos de fibra dietética de origen natural por día para adultos, y la literatura de salud pública sigue señalando un consumo persistentemente insuficiente en grandes poblaciones[2]Fuente: Organización Mundial de la Salud, "Dieta Saludable," Organización Mundial de la Salud, who.int. El Comité Asesor de Guías Dietéticas de los Estados Unidos también confirmó en diciembre de 2024 que la fibra dietética sigue siendo uno de los nutrientes más subconsuidos por los estadounidenses de 1 año en adelante. La fibra de cítricos se adapta a esta necesidad porque aporta fracciones tanto solubles como insolubles, lo que permite a los fabricantes mejorar las declaraciones nutricionales mientras gestionan la textura, la humedad y la estabilidad. Esa combinación hace que el mercado de fibra de cítricos sea relevante en los alimentos de consumo diario, donde la fortificación solo funciona cuando el ingrediente puede añadirse sin crear problemas sensoriales.

Creciente Demanda de Soluciones para la Reducción de Grasas y Calorías

La fibra de cítricos puede retener grandes cantidades de agua y niveles significativos de aceite, lo que le ayuda a actuar como mimético de grasa en formulaciones de panadería y afines. Trabajos revisados por pares citados mostraron que los subproductos de cítricos pueden apoyar la reducción de grasa en sistemas de panadería mientras ayudan a preservar la sensación en boca y la estructura, lo que explica el uso continuo de fibra de cítricos en el desarrollo de productos con grasa reducida. Las normas europeas sobre declaraciones nutricionales y de propiedades saludables también respaldan el uso de ingredientes funcionales cuando los fabricantes desean fundamentar declaraciones de grasa reducida y relacionadas con la fibra de manera conforme. Esto importa más ahora porque los desarrolladores de productos están tratando de crear alimentos que se alineen con el control calórico, la saciedad y una mejor densidad nutricional sin hacer la etiqueta más compleja. El mercado de fibra de cítricos, por tanto, se beneficia tanto de la necesidad técnica como de la necesidad de etiquetado en el mismo ciclo de formulación.

Crecimiento de las Industrias de Panadería y Alimentos Procesados

La panadería sigue siendo uno de los anclajes de demanda más claros para el mercado de fibra de cítricos porque el ingrediente ayuda con la retención de humedad, la estructura de la miga, la vida útil y la sustitución de grasa. El mercado de productos de panadería se sitúa en USD 524,99 mil millones en 2026 y se prevé que alcance USD 647,68 mil millones en 2031 a una CAGR del 4,29%, lo que mantiene una gran base de uso final para los proveedores de fibra de cítricos. La fibra de cítricos también es útil en la panadería sin gluten, donde puede apoyar la distribución del agua y mejorar la cohesión en sistemas que no pueden depender de la funcionalidad del gluten. A medida que las líneas de producción de alimentos se automatizan más, los procesadores prestan más atención a la fluidez, dispersión y precisión de dosificación de los ingredientes. Ese cambio ayuda a explicar por qué el mercado de fibra de cítricos está viendo un mayor interés en los gránulos, que se adaptan mejor a los sistemas de alto rendimiento que los polvos finos en algunas aplicaciones.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Costo en Comparación con los Hidrocoloides Convencionales | -1.2% | Global | Corto plazo (≤ 2 años) |

| Complejidad de Formulación Durante la Sustitución de Ingredientes | -0.9% | América del Norte y UE | Mediano plazo (2-4 años) |

| Disponibilidad de Ingredientes de Fibra Alternativos | -0.7% | Global | Largo plazo (≥ 4 años) |

| Interrupciones en la Cadena de Suministro por Riesgos Climáticos y de Enfermedades | -0.8% | América del Sur, MEA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo en Comparación con los Hidrocoloides Convencionales

La fibra de cítricos todavía conlleva una prima de costo frente a texturizantes más simples como la goma xantana, la goma de algarrobo o los almidones modificados en muchas formulaciones. Los métodos de procesamiento que implican homogeneización, secado y control estricto de partículas elevan los costos de fabricación, especialmente cuando los proveedores apuntan a una funcionalidad alta y consistente en lugar de una producción de tipo básico. La presión sobre las materias primas agrava este problema, porque la temporada de procesamiento de naranja 2024/25 en Brasil cayó a 194,8 millones de cajas de 40,8 kg, lo que redujo la disponibilidad de cáscara en la mayor cadena de procesamiento de naranja. Aun así, los proveedores continúan argumentando que un ingrediente de fibra de cítricos puede reemplazar varios aditivos monofuncionales, lo que puede mejorar la economía total de la formulación incluso cuando el precio unitario parece más alto en una primera revisión. La restricción sigue siendo real, especialmente en líneas de productos sensibles al precio donde los equipos de compras todavía se centran más en el costo directo del ingrediente que en el costo total del sistema.

Complejidad de Formulación Durante la Sustitución de Ingredientes

Reemplazar los hidrocoloides tradicionales con fibra de cítricos a menudo requiere cambios en la velocidad de mezcla, la secuencia, el cizallamiento o el control de hidratación, lo que ralentiza la adopción en las plantas existentes. La fibra de cítricos no siempre se comporta como un sustituto directo 1:1, y una activación insuficiente puede dejar el producto terminado con una textura más débil o una viscosidad inconsistente. Esto alarga el ciclo de desarrollo para los fabricantes que no cuentan con experiencia dedicada en texturización o un sólido apoyo del proveedor. Proveedores como Ingredion y JRS intentan cerrar esa brecha con orientación técnica y apoyo en aplicaciones, lo que se ha convertido en un diferenciador comercial importante en el mercado de fibra de cítricos. El problema es más visible en las empresas más pequeñas, donde la capacidad limitada de planta piloto y los menores recursos de reformulación pueden retrasar la conversión comercial incluso cuando el ingrediente es atractivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Dominio de la Naranja Enfrenta la Disrupción del Limón y la Lima

Las naranjas representaron el 52,38% de la participación del mercado de fibra de cítricos en 2025, lo que reflejó la profunda base de materias primas creada por la cadena global de procesamiento de jugo de naranja. Brasil se mantuvo como el centro de esa estructura, y los datos de CitrusBR mostraron que las empresas miembro procesaron alrededor de 171,0 millones de cajas en la temporada 2024/25, incluso después de una fuerte caída respecto al año anterior. Esa misma dependencia también crea riesgo, porque la enfermedad del enverdecimiento de los cítricos y las perturbaciones climáticas redujeron la temporada de procesamiento brasileña 2024/25 en un 27,3% interanual, lo que restringió la disponibilidad de cáscara para la extracción de ingredientes. El mercado de fibra de cítricos, por tanto, sigue estando muy respaldado por la cáscara de naranja, pero ya no es cómodo depender de una sola fuente dominante. Los equipos de compras están prestando más atención a la resiliencia de las fuentes, no solo a la disponibilidad de volumen.

Se proyecta que los limones y las limas crezcan a una CAGR del 9,25% hasta 2031, lo que los convierte en el segmento de fuente de más rápido crecimiento en el mercado de fibra de cítricos. Este cambio refleja un movimiento claro por parte de los proveedores hacia corrientes de cáscara menos restringidas y un modelo de abastecimiento más equilibrado. La adquisición por parte de CEAMSA en enero de 2026 de la línea de fibra Finix de PeelPioneers apoyó directamente esa dirección y le dio a la empresa acceso a una plataforma centrada en la cáscara de limón y lima que puede escalarse en España. Los pomelos, las mandarinas y las clementinas siguen siendo fuentes más pequeñas y se utilizan de manera más selectiva en cadenas de suministro regionales o en formulaciones donde el perfil de sabor y el carácter sensorial importan más. La línea FiberDesign™ Citrus de Cargill, que utiliza cáscara de limón y lima para formulaciones de belleza, también muestra que la selección de fuentes se está volviendo más específica por aplicación a medida que el mercado de fibra de cítricos se amplía más allá de los alimentos.

Por Forma: El Polvo Lidera Mientras los Gránulos Capitalizan las Tendencias de Automatización

El polvo representó el 45,38% del tamaño del mercado de fibra de cítricos en 2025, y se mantuvo como la forma líder porque la mayoría de las plantas de panadería y lácteos ya trabajan con sistemas de ingredientes secos diseñados para polvos. El tamaño de partícula estandarizado y el control de humedad también se adaptan a las rutinas existentes de seguridad alimentaria y calidad, lo que ayuda a explicar la presencia continua de líneas de polvo establecidas de JRS e Ingredion. El polvo sigue siendo, por tanto, la opción predeterminada en el mercado de fibra de cítricos donde la familiaridad, la infraestructura y la compatibilidad con el flujo de trabajo son más importantes. Funciona bien en premezclas de panadería, bases lácteas y sistemas secos formulados que dependen de un manejo predecible. Esas ventajas ayudan a proteger la base instalada incluso cuando otras formas ganan atención.

Sin embargo, se proyecta que los gránulos se expandan a una CAGR del 9,11% hasta 2031, lo que los convierte en la forma de más rápido crecimiento en el mercado de fibra de cítricos. Su atractivo está ligado al rendimiento del proceso, porque los gránulos pueden reducir el polvo, mejorar el flujo a través de los sistemas de dosificación y dispersarse de manera más uniforme en algunas aplicaciones de alta humedad. Eso los hace atractivos para los grandes procesadores que están actualizando la automatización y desean menos interrupciones en entornos de producción continua. Una investigación publicada en Sustainable Food Technology también mostró que el procesamiento térmico y mecánico puede cambiar la estructura y la funcionalidad de la fibra, lo que respalda ofertas de gránulos más personalizadas para usuarios industriales. El cambio de forma no debilita al polvo hoy en día, pero sí muestra que el mercado de fibra de cítricos se está volviendo más orientado al proceso a medida que los clientes solicitan ingredientes diseñados en torno al rendimiento de la planta, no solo a la composición.

Por Naturaleza: El Segmento Natural Ancla el Volumen Mientras el Orgánico Impulsa el Crecimiento Premium

El segmento natural representó el 65,78% del mercado de fibra de cítricos en 2025, lo que reflejó el amplio uso de la fibra de cáscara de cítricos no orgánica estándar en formulaciones de etiqueta limpia convencionales. El segmento natural se beneficia de un acceso más amplio a materias primas, una gestión de suministro más sencilla y una gran base instalada de productos como NUTRAVA, Citri-Fi y HERBACEL que ya se adaptan al posicionamiento sin OGM y de etiqueta limpia. En la práctica, eso significa que muchos fabricantes de alimentos pueden obtener los beneficios de etiquetado que desean sin asumir la carga adicional de trazabilidad del abastecimiento orgánico certificado. Esto mantiene al segmento natural como el centro del movimiento de volumen en panadería, lácteos, productos salados y aplicaciones de alternativas cárnicas. También significa que el mercado de fibra de cítricos todavía depende de los grados estándar para su alcance comercial más amplio.

Se prevé que el orgánico crezca a una CAGR del 8,68% hasta 2031, lo que lo mantiene cerca del ritmo general del mercado de fibra de cítricos. El crecimiento está siendo respaldado por canales minoristas premium en Europa y América del Norte, donde la certificación orgánica todavía tiene poder de fijación de precios y un posicionamiento más sólido en los estantes. La oferta sigue siendo más ajustada aquí porque la superficie de cítricos orgánicos es limitada y la recolección de cáscara certificada requiere segregación y documentación desde el campo hasta el ingrediente terminado. Fiberstar abordó esa oportunidad con su serie Citri-Fi 400 Certificada Orgánica por el USDA, que ofreció a las marcas una vía directa hacia la reformulación orgánica sin renunciar a la funcionalidad de la fibra de cítricos. El resultado es un segmento más pequeño hoy en día, pero con características premium más sólidas y una economía de suministro más disciplinada.

Por Aplicación: Alimentos y Bebidas Domina pero los Cosméticos Reconfiguran el Perfil de Crecimiento

Alimentos y bebidas representó el 52,38% de la participación del mercado de fibra de cítricos en 2025, lo que lo convirtió en el segmento de aplicación más grande por un amplio margen. La panadería y la confitería se mantuvieron como el principal ancla, porque la fibra de cítricos ayuda a retener la humedad, apoyar la textura de la miga, extender la vida útil y reducir la grasa en panes, galletas, magdalenas, cruasanes y rellenos. Los lácteos y las alternativas lácteas también se mantuvieron importantes, ya que la fibra de cítricos funciona bien en sistemas que necesitan una textura estable durante el procesamiento térmico y el almacenamiento en frío. Los usos farmacéuticos y en alimentación animal añadieron una demanda constante, con JRS destacando aplicaciones en sistemas de tabletas y formulaciones de piensos que valoran el alto contenido total de fibra dietética y un perfil limpio. Esta amplia base de uso final mantiene al mercado de fibra de cítricos estrechamente vinculado a las necesidades de formulación de alimentos, incluso cuando las aplicaciones más nuevas comienzan a crecer más rápido.

Se prevé que cosméticos y cuidado personal se expanda a una CAGR del 9,02% hasta 2031, lo que le da al mercado de fibra de cítricos uno de sus nichos de crecimiento premium más claros. El atractivo proviene del papel de la fibra de cítricos en la estabilización de emulsiones y la construcción de textura, especialmente en formulaciones que desean evitar emulsionantes derivados de PEG y otros insumos sintéticos bajo un escrutinio más estricto de consumidores y reguladores. La línea FiberDesign Citrus de Cargill y la Fibra de Cítricos KELCOSENS PiEL de Tate & Lyle muestran que los proveedores ya no tratan la belleza como un canal secundario para el material de grado alimentario. En cambio, están construyendo portafolios dedicados en torno a la certificación, el rendimiento de textura y el soporte de formulación. Eso eleva el perfil de crecimiento del mercado de fibra de cítricos porque las aplicaciones cosméticas pueden soportar precios más sólidos y una mezcla de productos más especializada.

Análisis Geográfico

Europa representó el 38,28% de la participación del mercado de fibra de cítricos en 2025, lo que la mantuvo como el mayor segmento regional. La región se beneficia de una infraestructura avanzada de ingredientes y un largo historial de escrutinio de los aditivos alimentarios bajo el Reglamento (CE) N.º 1333/2008[3]Fuente: Parlamento Europeo y Consejo, "Reglamento (CE) N.º 1333/2008 sobre Aditivos Alimentarios," EUR-Lex, eur-lex.europa.eu. Ese entorno regulatorio apoya la demanda de ingredientes que simplifican las declaraciones mientras siguen funcionando en productos de panadería, lácteos, cárnicos y salados. Alemania se mantuvo como un centro de demanda activo porque los productos alimentarios con etiqueta transparente han ganado más importancia en los estantes de las categorías envasadas. Italia y España también son relevantes porque el procesamiento de cítricos mediterráneo apoya la disponibilidad local de cáscara y una integración más estrecha entre la recuperación de materias primas y la producción de ingredientes. La posición de CEAMSA en España refleja ese vínculo de suministro regional y muestra cómo Europa combina la demanda con la capacidad de procesamiento en la región.

Se proyecta que América del Norte crezca a una CAGR del 8,26% hasta 2031, lo que la convierte en la región de más rápido crecimiento en el mercado de fibra de cítricos. El crecimiento está siendo impulsado por la reformulación de etiqueta limpia, el mayor interés en productos enriquecidos con fibra y la continua expansión de las categorías de uso respaldadas por GRAS en los Estados Unidos. La presentación suplementaria de GRAS de julio de 2024 vinculada a GRN 943 amplió los niveles de uso aprobados en carnes y aves procesadas, productos horneados, bebidas de reemplazo de comidas sin lácteos y cereales de desayuno listos para consumir, lo que amplió la base direccionable para los formuladores de la FDA.GOV. El Comité Asesor de Guías Dietéticas de los Estados Unidos también fortaleció el argumento nutricional en diciembre de 2024 al reafirmar que la fibra dietética sigue siendo subconsuida en todos los grupos de edad. Canadá y México añaden apoyo a través del crecimiento de los alimentos procesados, pero los Estados Unidos sigue siendo el principal motor debido a su escala, claridad regulatoria y un proceso de innovación más sólido.

Asia-Pacífico es el tercer grupo regional más grande en el mercado de fibra de cítricos y continúa ganando terreno a través de China, Japón e India. El interés histórico de Japón en ingredientes orientados a la salud apoya la adopción en bebidas, lácteos y confitería. China combina la escala de producción de cítricos con una base creciente de usuarios de ingredientes alimentarios, lo que le da a la región ventajas tanto de oferta como de demanda con el tiempo. América del Sur desempeña un papel distinto porque no es solo una región de demanda, sino también una importante base de materias primas y producción, especialmente a través del corredor de procesamiento de cítricos de Brasil. Oriente Medio y África sigue siendo el grupo regional más pequeño, pero la demanda está mejorando en los mercados del Golfo donde los alimentos envasados premium y los ingredientes naturales importados se están volviendo más visibles. Estos patrones significan que el mercado de fibra de cítricos todavía está liderado por Europa hoy en día, pero su próxima ola de crecimiento se está compartiendo de manera más amplia entre América del Norte y países seleccionados de Asia-Pacífico.

Panorama Competitivo

El mercado de fibra de cítricos sigue siendo fragmentado, con un pequeño grupo de grandes proveedores de ingredientes especializados y una larga lista de participantes regionales. Tate & Lyle, Ingredion, Cargill, Fiberstar, CEAMSA y JRS se encuentran entre las empresas más visibles porque combinan la producción de ingredientes con soporte de aplicaciones, conocimiento regulatorio y un alcance comercial más amplio. Esta estructura significa que la escala importa, pero el servicio técnico y la adecuación de la aplicación todavía determinan muchas victorias con los clientes. También significa que el mercado de fibra de cítricos es lo suficientemente activo para la consolidación, pero todavía lo suficientemente abierto para que los actores más pequeños compitan en posiciones lideradas por precio o por región.

El movimiento estratégico más importante de los últimos años fue la adquisición de CP Kelco por parte de Tate & Lyle por USD 1.800 millones en noviembre de 2024. Ese acuerdo combinó la capacidad de fibra de cítricos y las líneas de productos de CP Kelco con la infraestructura comercial más amplia y la profundidad de I+D de Tate & Lyle. Otro movimiento notable se produjo en enero de 2026, cuando CEAMSA adquirió la línea de fibra de cítricos Finix de PeelPioneers y la propiedad intelectual relacionada, lo que fortaleció su diversificación de suministro y sus planes de producción en España. Ingredion también amplió su despliegue de fibra de cítricos FIBERTEX® en EMEA y Asia-Pacífico en 2024, lo que demostró que la expansión geográfica sigue siendo una vía práctica para ganar participación. Estos movimientos muestran que el crecimiento en el mercado de fibra de cítricos se está persiguiendo a través de adquisiciones, despliegue regional y especialización de productos al mismo tiempo.

Todavía existen oportunidades claras en fibra de cítricos de grado cosmético, cadenas de suministro con certificación orgánica y formatos en gránulos adaptados para plantas de alimentos automatizadas. Cargill y Tate & Lyle ya han desarrollado ofertas específicas para cosméticos, lo que sugiere que el diseño de portafolios orientado a aplicaciones puede crear un mayor poder de fijación de precios que los volúmenes estándar de grado alimentario por sí solos. Los proveedores regionales como Yantai Andre Pectin, Hebei Lemont Biotechnology y Nans Products siguen siendo relevantes porque pueden competir en proximidad y precio en cuentas seleccionadas de Asia-Pacífico. Aun así, el mercado de fibra de cítricos recompensa cada vez más a las empresas que pueden combinar un abastecimiento seguro de cáscara, procesamiento escalable, credibilidad regulatoria y soporte de formulación práctico. Ese equilibrio mantiene el campo competitivo, pero también le da a los proveedores integrados más grandes una ventaja más clara a medida que los requisitos se vuelven más técnicos.

Líderes de la Industria de Fibra de Cítricos

Cargill, Incorporated

Tate & Lyle PLC

Ingredion Inc.

Fiberstar, Inc.

CEAMSA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Fiberstar lanzó Citri-Fi Pro, un ingrediente de fibra de cítricos natural diseñado para reemplazar hasta el 75% de la goma arábiga o el almidón alimentario modificado en emulsiones de bebidas. El producto aborda los riesgos éticos y de cadena de suministro asociados con la goma arábiga proveniente de regiones afectadas por conflictos, y fue desarrollado en respuesta a la aceleración de la demanda de reformulación de bebidas de etiqueta limpia señalada en Fi Europe 2025.

- Enero de 2026: CEAMSA (Compañía Española de Algas Marinas) adquirió la línea de fibra de cítricos Finix y la propiedad intelectual asociada de la empresa holandesa de ingredientes circulares PeelPioneers, tras la quiebra de esta última en diciembre de 2025. La adquisición amplía la gama CEAMFIBRE de CEAMSA y permite el aumento planificado de la producción en sus instalaciones españolas, reforzando la estrategia de crecimiento internacional de la empresa en texturizantes de fibra natural.

- Noviembre de 2024: Tate & Lyle completó la adquisición de CP Kelco de J.M. Huber Corporation por una contraprestación total de USD 1.800 millones, liquidada mediante la emisión de 75 millones de nuevas acciones ordinarias de Tate & Lyle y USD 1.150 millones en efectivo neto. Las líneas de productos de fibra de cítricos NUTRAVA y KELCOSENS de CP Kelco, junto con una instalación de producción de 5.000 toneladas métricas en Brasil, fueron integradas en la entidad combinada, que comenzó a operar como un negocio unificado a partir de abril de 2025.

Alcance del Informe Global del Mercado de Fibra de Cítricos

| Naranja |

| Mandarinas y Clementinas |

| Pomelos |

| Limones y Limas |

| Polvo |

| Gránulos |

| Natural |

| Orgánico |

| Alimentos y Bebidas | Panadería y Confitería |

| Bebidas | |

| Lácteos y Alternativas Lácteas | |

| Alternativas Cárnicas | |

| Otros | |

| Farmacéuticos | |

| Cosméticos y Cuidado Personal | |

| Alimentación Animal | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Fuente | Naranja | |

| Mandarinas y Clementinas | ||

| Pomelos | ||

| Limones y Limas | ||

| Por Forma | Polvo | |

| Gránulos | ||

| Por Naturaleza | Natural | |

| Orgánico | ||

| Por Aplicación | Alimentos y Bebidas | Panadería y Confitería |

| Bebidas | ||

| Lácteos y Alternativas Lácteas | ||

| Alternativas Cárnicas | ||

| Otros | ||

| Farmacéuticos | ||

| Cosméticos y Cuidado Personal | ||

| Alimentación Animal | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico de valor para 2031 de la fibra de cítricos?

Se proyecta que el mercado de fibra de cítricos alcance USD 530,28 millones en 2031, aumentando desde USD 350,37 millones en 2026 a una CAGR del 7,75%.

¿Qué región lidera la demanda de fibra de cítricos hoy en día?

Europa lideró en 2025 con una participación del 38,28%, respaldada por una fuerte demanda de etiqueta limpia y normas más estrictas sobre aditivos alimentarios.

¿Qué región se está expandiendo más rápido hasta 2031?

Se proyecta que América del Norte crezca a una CAGR del 8,26% hasta 2031, impulsada por la actividad de reformulación y categorías de uso más amplias respaldadas por la FDA.

¿Qué segmento de fuente está creciendo más rápido?

Los limones y las limas son el segmento de fuente de más rápido crecimiento, con una CAGR proyectada del 9,25% hasta 2031 a medida que los proveedores diversifican el abastecimiento de cáscara.

Última actualización de la página el: